Учет в магазине

Содержание

- Кто такой бухгалтер и что такое бухучет

- Когда бухучет можно вести самостоятельно

- В каких случаях стоит подключить облачную онлайн-бухгалтерию

- Когда лучше нанимать бухгалтера в штат

- Что такое бухгалтер на аутсорсе и в каких случаях это удобно

- Ничего не нравится. Может, есть еще какие-то варианты?

- Интернет-магазин с нуля

- Законность интернет-торговли

- Бухучет интернет-магазина пошагово

- Учет доходов и расходов

- Налоговый учет интернет-магазина

- Учет расходов интернет-магазина

- Создание сайта, его подготовка к работе

- Бухгалтерский учет доходов интернет-магазина

- Налоговый учет расходов интернет-магазина

- Налогообложение

- Выдаваемые документы

- Бухгалтерский и налоговый учет в интернет-магазине

- Способы ведения учета

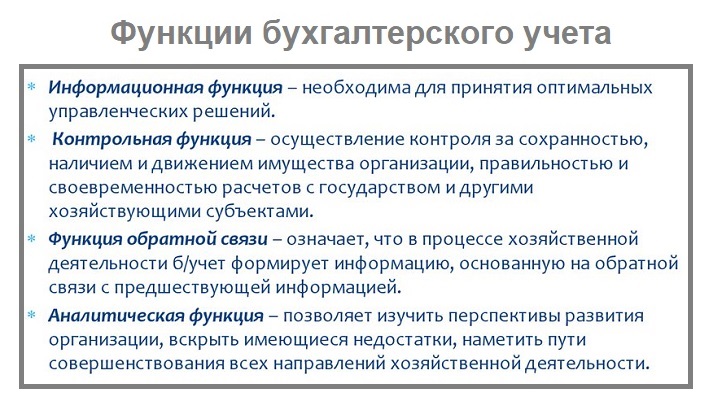

Кто такой бухгалтер и что такое бухучет

Бухгалтер — это специалист, контролирующий финансовую деятельность компании и отвечающий за нее перед государством в лице налоговой службы. Он следит за расходованием средств, ведением документации и своевременной сдачей отчетности. Есть еще понятие бухгалтерского учета. Это система документальной фиксации всей хозяйственной деятельности и финансовых операций.

Так вот, бухучет в прямом смысле этого слова обязаны вести не все юрлица и ИП. Это касается, в основном, больших компаний на общей системе налогообложения — ОСН. Они документально и непрерывно фиксируют движение каждой копейки денег — для них это требование закона.

У пользователей спецрежимов все проще — закон не требует от них тотального ведения бухгалтерского учета. Для малого бизнеса достаточно собрать данные, необходимые для заполнения налоговых деклараций. Это не значит, что все просто и бухгалтер не нужен. Если нет навыков работы с финансами и объем работ большой, лучше нанять специалиста. Но часто работы можно выполнить самому.

Когда бухучет можно вести самостоятельно

Обратимся к самой распространенной модели работы интернет-магазина. Это ИП без работников, налоговый режим — “упрощенка” 6% от доходов. Декларация сдается один раз в год. Ее вполне можно заполнить и самому — ничего сложного в этом нет. В интернете легко найти образцы и правила оформления этого документа.

Ежеквартально вы должны выплачивать авансовые платежи — их придется рассчитывать. Все финансовые операции заносятся в книгу учета расходов и доходов. На этом вся бухгалтерия в вашем случае заканчивается.

Немного сложнее будет посчитать налоги при системе УСН “доходы минус расходы”. Налогооблагаемая база здесь не валовая выручка, а чистая прибыль, которую надо определить по специальным формулам.

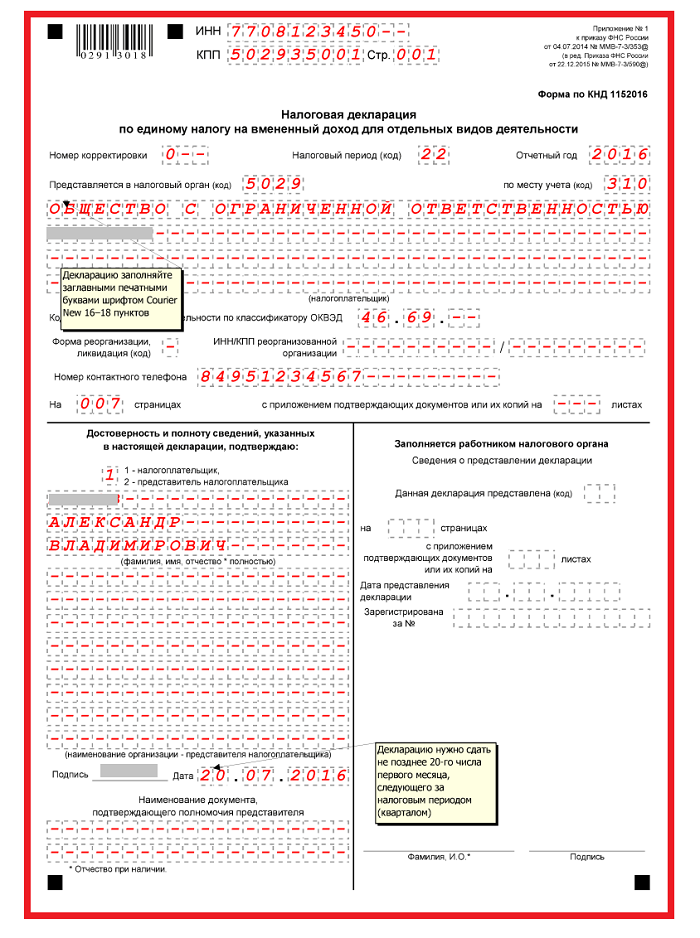

Еще проще придется тем, кто применяет единый налог на вмененный доход — ЕНВД. Это не самая популярная форма налогообложения для интернет-магазинов, но некоторые предприниматели с успехом ее применяют. Встать на ЕНВД можно только при наличии “настоящей” точки обслуживания покупателей, например, пункта выдачи товара.

Налогооблагаемая база при ЕНВД — это как раз площадь помещения. Исходя из того, сколько квадратных метров используется для работы и считается сумма налога. Для расчета используется формула с несколькими переменными коэффициентами. Но не суть. Самое главное — заполнить декларацию ЕНВД может любой, изучавший математику в средней школе.

Документ заполняется и сдается каждый квартал — до 20 числа следующего за ним месяца. Оплатить налог нужно до 25 числа этого же месяца.

В каких случаях стоит подключить облачную онлайн-бухгалтерию

Онлайн-бухгалтерия — это компьютерная программа, которая делает всю работу бухгалтера. Вы подключаете услугу и больше ничего не делаете. Система сама соберет все данные, заполнит декларации и отправит их в ФНС, а потом заплатит налоги. Вам только будут приходить соответствующие уведомления.

Услугу предлагают многие банки — открываете расчетный счет, подключаете онлайн-бухгалтерию и забываете об этом вопросе. Множество подобных сервисов легко найти и в интернете. Если вы открываете интернет-магазин на платформе InSales, несколько интеграций вашего сайта с онлайн-бухгалтериями будут уже внутри — их нужно только подключить и запустить.

В общем, подключить интернет-бухгалтера не проблема, однако мы не советуем подключать услугу всем подряд. Это разумно только в тех случаях, когда ВСЕ расчеты идут через банковский счет по безналичной системе. В интернет-магазинах так чаще всего и бывает, но не всегда.

Часто предприниматели расплачиваются еще и наличными: за товар, аренду помещений, покупку воды или оборудования в офис — случаев много. Если у вас есть точка выдачи товара или налажена курьерская доставка, то и покупатели могут расплатиться наличными деньгами.

При таком раскладе тоже можно пользоваться онлайн-бухгалтерией, но ее применение теряет всю свою привлекательность. Если в случае с полностью безналичными расчетами вам вообще ничего не придется делать, то при частичной работе с наличкой все платежи, проведенные с использованием живых денег вам придется заводить в систему вручную, а это неудобно.

Во-первых, легко запутаться или попросту забыть внести информацию об очередном наличном платеже. Во-вторых, при сдаче отчетности у налоговой могут возникнуть вопросы касательно таких операций. В-третьих, при работе с наличными придется выводить деньги с расчетного счета, а такое движение средств, возможно придется обосновывать.

В общем, если доля расчетов живыми деньгами существенна, применение онлайн-бухгалтерии может принести больше вреда, чем пользы. Поэтому подключайте услугу только тогда, когда львиная доля платежей идет в безналичной форме. Кстати, если расчетных счетов не один, а несколько, все операции с ними можно завести в одну систему онлайн-бухгалтерии.

Не можем не коснуться еще одного вопроса. Облачная бухгалтерия очень удобна, спору нет. Однако не все сервисы одинаково хорошо работают. Иногда случаются ошибки, да такие, что разгребать их последствия приходится долго и мучительно. Сбои и баги в системе могут привести к неправильному расчету налога, несвоевременной оплате и так далее. Это тянет за собой штрафы, пени и доначисления. Не говоря уже о потраченных нервах.

Словом, онлайн-бухгалтерии пока трудно назвать совершенным инструментом учета. Причем обычно предприниматели делятся на два лагеря: первые ругают сервис на чем свет стоит, а вторые не нарадуются, что пользуются услугой. Поэтому, если ваш выбор пал на облачную бухгалтерию, серьезно подойдите к выбору поставщика услуги. Почитайте отзывы, пообщайтесь с коллегами — кто и каким сервисом пользуется.

Когда лучше нанимать бухгалтера в штат

Вообще самый правильный и надежный вариант ведения бухгалтерского учета — это нанять опытного профессионального бухгалтера. Но тогда придется оформлять его в штат и платить заработную плату. А теперь подумайте: у вас в офисе сидит специалист, получает приличные деньги, а работает полчаса в день. Именно столько времени нужно грамотному работнику для ведения учета небольшого интернет-магазина. Понятно, что это невыгодно. Зарплата бухгалтера за год, возможно, будет больше всех возможных налогов и даже штрафов, уплаченных за это время.

Поэтому брать работника на полную ставку разумно только тогда, когда для него действительно будет работа на 8 часов в смену. Если не брать во внимание частности, то это справедливо для организаций на ОСН с приличным штатом наемных работников и большим количеством финансовых операций.

Каждый сотрудник получает заработную плату, за него нужно платить налоги, пенсионные и страховые отчисления в бюджет, подавать кучу различных уведомлений в пенсионный фонд и соцстрах. Общую систему налогообложения должны применять ООО со штатом 100 человек и более. Всех их надо обсчитать, подготовить и сдать все необходимые документы. Сами понимаете — в таком случае бухгалтеру будет чем заняться. Больше того, обычно у таких организаций не один бухгалтер, а два или три: главбух и специалисты.

А самое главное — юридические лица на ОСН обязаны вести бухгалтерский учет. Вспоминаем начало статьи — мы писали, что это такое. Бухгалтер не просто собирает финансовую информацию для последующего заполнения деклараций и расчета сумм налога. Он фиксирует все в программе 1С или ей подобных и должен предоставлять все данные по требованию налоговых органов. Не только декларации, а первичные данные.

Что такое бухгалтер на аутсорсе и в каких случаях это удобно

Допустим, три предыдущих варианта ведения бухгалтерии вас не устраивают. Сами считать не хотите да и некогда, онлайн-бухгалтерии не доверяете, а нанимать штатного специалиста нет смысла. Вот бы сделать так, чтобы бухгалтер приходил в офис на час-два в неделю, заполнял все бумажки и уходил восвояси. И брал за услуги символическую сумму денег.

Вообще-то такое очень даже возможно. Такая схема работы называется аутсорсинг, или возмездное предоставление персонала. Расскажем, что к чему и как это работает.

В некой компании много бухгалтеров. Так много, что есть возможность поделиться специалистами с нуждающимися. Компания подает объявление “Бухгалтер для ИП и ООО” и ждет клиентов. Они находятся очень быстро: многие предприниматели хотят доверить работу по учету финансов профессионалу и при этом не переплачивать.

А дальше все происходит, как мы и писали: специалист берет вашу фирму под свое шефство и начинает вести бухгалтерию. Приходит только тогда, когда нужно поработать с документами, сам запрашивает у вас необходимую информацию, а самое главное — денег берет совсем немного. Если верить объявлениям в интернете, услуги “бухгалтера на час” стоят от 1000 рублей в месяц.

Плюсов у схемы много: это выгодно, всегда есть с кого спросить за работу, возможность проконсультироваться и много чего еще. Поэтому бухгалтерские услуги по договору аутсорсинга пользуются огромной популярностью. Так что присмотритесь: возможно, такой формат работы вам подойдет.

Ничего не нравится. Может, есть еще какие-то варианты?

Конечно же есть. Можно не делать ничего из того, что написано выше. Достаточно найти контору, которая просто будет заполнять ваши декларации за деньги. Предложений на рынке услуг хватает: достаточно вбить в строке поисковика: “заполнение декларации ЕНВД (УСН, ОСН)”.

Выглядит это так: вы приходите в офис такой компании, показываете учредительные документы и финансовые отчеты и милая девушка в течение пяти минут заполняет декларацию, после чего отдает ее вам на руки. В налоговую идете уже сами. Или пишете конторе нотариальную доверенность и тогда декларацию сдает компания. Все, что вам нужно сделать — это один раз за отчетный период посетить офис аудиторской фирмы.

Средняя стоимость заполнения декларации — 500 рублей. Можно сделать хитро: первый раз прийти и заплатить за заполнение документов, а потом снять с них копии и в последующем делать все самому по этому образцу — именно так многие и поступают.

Правда, в этом случае часть работы бухгалтера все-же придется делать самостоятельно. Если вы применяете УСН — нужно вести книгу учета доходов и расходов, собирать накладные и счета-фактуры, заказывать выписки с банковского счета. На основании этих данных и будет заполняться декларация. При работе на едином налоге на вмененный доход нужно лишь сообщить площадь помещения и адрес ведения деятельности. Ну и информацию об ИП или ООО, само собой.

Интернет-магазин с нуля

Чем больше людей предпочитают покупать товары не выходя из дома, тем больше становится предпринимателей, готовых эти товары предлагать.

После того как вы приняли решение открыть свой магазин в интернете, перед вами встают вопросы: как правильно это сделать? какую систему налогообложения выбрать?

Есть несколько вариантов:

- ЕНВД. Деятельность интернет-магазина не подпадает под ЕНВД (письмо Минфина от 23.11.2006 № 03–11–04/3/501; абз. 12 ст. 346.27 НК РФ), следовательно, использовать его у нас не будет возможности.

- УСН. Самая удобная и распространенная система налогообложения. Если вы планируете единолично открыть магазин, будет достаточно вести деятельность как индивидуальный предприниматель (ИП), и в этом случае вести бухгалтерский учет интернет-магазина вы не обязаны. Но если у вас будут единомышленники, придется регистрировать общество с ограниченной ответственностью (ООО). В этом случае бухучет интернет-магазина будет обязателен.

- ОСНО. Основная система может быть использована в случае, если магазин не попадает под УСН. Например, если превышена сумма выручки и т. п. (ст. 346.12 НК РФ).

Далее рассмотрим возможные способы приема оплаты в вашем магазине:

- Вы получаете оплату наличными или с помощью платежных карт. В работе будет необходима касса.

- Оплата производится через сайт магазина, это считается безналичной формой получения денег и ККМ в этом случае не нужна (письмо УФНС России по Москве от 24.04.2012 № 17–26/037701).

Также необходимо уделить особое внимание доставке продаваемых товаров. Если стоимость доставки включена в цену товара, то эта деятельность будет приравнена к дистанционной торговле. Но в случае оформления доставки отдельными договорами данную услугу можно выделить в отдельную деятельность и перевести ее на ЕНВД (подп. 5 п. 2 ст. 346.26 НК РФ).

Ваш интернет-магазин будет иметь две системы налогообложения одновременно.

И не забудьте о рекламе и месте, где покупатель будет иметь возможность ознакомиться с вашим товаром.

Это могут быть:

- социальные сети;

- собственный сайт вашего магазина;

- специальные торговые площадки в интернет-среде.

Законность интернет-торговли

Для торговли в сети используют код ОКВЭД 47.91. Также были разработаны специальные правила дистанционной торговли (постановление Правительства РФ «Об утверждении Правил продажи товаров дистанционным способом» от 27.09.2007 № 612 (далее — Правила)).

При нарушении этих Правил на виновных налагают штраф (п. 1 ст. 14.5 КоАП РФ).

Продажи в сети подчиняются всем кодексам и законам РФ, так же как и торговля стационарных магазинов. Контроль за интернет-торговлей осуществляет Роспотребнадзор (ст. 23.49 КоАП РФ; п. 37 Правил).

Обратите внимание, что есть товары, которые нельзя продавать в интернете (Указ Президента РФ «О видах продукции (работ, услуг) и отходов производства, свободная реализация которых запрещена» от 22.02.1992 № 179; ст. 6 закона «Об оружии» от 13.12.1996 № 150-ФЗ; ст. 2 закона «О наркотических средствах и психотропных веществах» от 08.01.1998 № 3-ФЗ; ст. 19 закона «Об охране здоровья граждан от воздействия окружающего табачного дыма и последствий потребления табака» от 23.02.2013 № 15-ФЗ; ст. 20 закона «О драгоценных металлах и драгоценных камнях» от 26.03.1998 № 41-ФЗ; ст. 3 закона «О безопасном обращении с пестицидами и агрохимикатами» от 19.07.1997 № 109-ФЗ; ст. 1 закона «О запрете производства и оборота этилированного автомобильного бензина в РФ» от 22.03.2003 № 34-ФЗ; п. 5 Правил).

Бухучет интернет-магазина пошагово

Ведение бухгалтерского учета приводит к упорядочиванию системы и обобщению информации по имеющимся первичным документам, которые непрерывно отражают все хозяйственные операции в денежном выражении.

У зарегистрированного общества есть обязанность вести бухучет, ИП от нее освобожден.

Перед тем как перейти к ведению бухгалтерского учета интернет-магазина с нуля, нужно разобраться, какие документы и при каких обстоятельствах необходимо будет оформлять вне зависимости от системы налогообложения.

Опишем алгоритм действий магазина после его регистрации:

- Создание вашего магазина в сети, на одном или нескольких ресурсах. Затраты на его поддержание, обновление и продвижение. При этом вам необходимо заключать договоры с компаниями или ИП, помогающими вам в этом.

- Обработка обращений покупателей, закупка и продажа товаров. Нужно заключить договор оферты (обычно эту функцию сразу встраивают на странице магазина, и без его подписания покупатель не может оформить покупку товара), оформить товарную накладную, провести оплату товара (по безналу или с использованием кассы в случае оплаты на месте).

- Доставка до покупателя, возврат товара. Подписание договора со службой доставки, в случае возврата — оформление накладной и возврат денег.

- Другие возможные расходы. К ним можно отнести начисление и выплату зарплаты, налогов по зарплате (когда в штате есть сотрудники). Если есть склад, то арендные платежи за него. Сюда же можно отнести маркетинговые исследования.

- Сдача отчетности в контролирующие органы.

Учет доходов и расходов

Учет доходов интернет-магазина ведется так же, как и в обычных магазинах. Реализация осуществляется через счет 90 (ПБУ «Доходы организации» № 9/99).

Подробнее остановимся на учете расходов.

Если вы покупаете исключительные права на созданный сайт, то необходимо оприходовать НМА на счет 05. Самостоятельно установить срок полезного использования, в течение которого его себестоимость будет списываться за счет амортизационных отчислений на себестоимость продаваемых товаров.

Но если вы приобретаете неисключительные права, то все расходы можно списать единовременно или отнести в Дт 97 и в течение срока его использования списывать расходы в Дт 44.

Расходы на хостинг и домен будут до тех пор, пока существует ваш сайт. Первичная регистрация домена включается в начальную стоимость сайта. Все последующие затраты на них относят в Дт 44 (себестоимость) в периоде, к которому относятся данные расходы.

Аренда склада учитывается на Дт 44 счета.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Расходы на доставку товара могут осуществляться своими силами или сторонними организациями. В любом случае они учитываются в расходах в Дт 44.

Налоговый учет интернет-магазина

Доходы в налоговом учете признаются так же, как и в традиционной торговле, — в момент перехода товара покупателю (п. 1 ст. 249 НК РФ).

Если вы выбрали систему УСН «доходы», то главное — учесть их правильно и заплатить 6% налога с суммы доходов.

Но если вы выбрали УСН «доходы минус расходы» или ОСНО, то правильный учет расходов становится принципиальным.

Чтобы была возможность снизить налог к уплате и при налоговой проверке у проверяющих не возникало вопросов, необходимо помнить несколько важных моментов:

- срок полезного использования сайта налогоплательщик выбирает сам, но он не может превышать 24 месяца;

- при неисключительном праве использования сайта все расходы включают в прочие расходы, связанные с реализацией;

- расходы на создание или поддержание сайта на сумму до 100 000 руб. можно сразу списать в расходы;

- затраты на хостинг и домен относят на прочие расходы;

- аренда склада — прочие расходы, связанные с реализацией;

- услуги по доставке — прочие расходы;

- расходы на рекламу — учитываются полностью как ненормируемые расходы.

Учет расходов интернет-магазина

Деятельность, связанная с продажами через интернет-магазин, можно вести либо на основном режиме, либо на упрощенном. ЕНВД для данного направления применяется редко. Читайте также статью: → “Как вести интернет-магазин на ЕНВД? Инфографика». Если интернет-предприниматель регистрирует ООО, то следует вести бухгалтерский учет, фиксировать все операции с помощью проводок, оформлять все необходимые первичные документы, исчислять и уплачивать налоги.

Если предприниматель регистрирует ИП, то вести бухучет не требуется, однако необходимо организовать минимальный учет доходно-расходных значений для верного подсчета налога.

Магазин, расположенный в сети Интернет, отличается от стандартного розничного магазина статьями расходов. В частности нет нужды иметь торговые залы для взаимодействия с покупателями, не нужно содержать продавцов и платить им зарплату. Вместе с тем дистанционная торговля имеет свои отличные расходы:

- На подготовку, разработку и поддержание сайта магазина;

- На хостинг и домен;

- На продвижение сайта;

- На аренду склада для реализуемых через интернет товаров;

- На организацию доставки;

- На зарплату онлайн-консультантам;

- На рекламу;

- На маркетинговые исследования.

|

Создание сайта, его подготовка к работе

Для реализации товаров интернет-магазину необходим сайт, он может быть подготовлен штатными сотрудниками магазина в процессе выполнения своих должностных обязанностей или сторонними специалистами.

В первом случае сайт будет принадлежать компании и приходуется по сумме расходов, произведенных на его создание (зарплата персонала, занятого в подготовке, страховые взносы, прочие траты), в качестве нематериального объекта на 05 счет. Читайте также статью: → “Бухгалтерский счет 05: амортизация нематериальных активов. Проводки, пример». Во втором случае продавец приобретает право исключительного характера на разработанный сайт, если это предусматривает договор, заключенный с изготовителем интернет-проекта.

Организация самостоятельно устанавливает срок полезного использования, на протяжении которого стоимость НМА будет списываться на себестоимость товаров за счет амортизационных отчислений, тем самым будет погашаться произведенные расходы на создание сайта.

Если компания приобретает право неисключительного вида на сайт, то потраченные на его разработку средства можно сразу списать в расходы или отнести к расходам будущих периодов в дебет 97 счета, равномерно распределяя их между месяцами периода, к которому они относятся. На протяжении данного периода с 97 счета будет производиться списание части стоимости НМА в расходы магазина – в дебет сч.44.

|

Бухгалтерский учет доходов интернет-магазина

Порядок учета доходов для дистанционной торговли аналогичен традиционному порядку учета, который характерен для обычных продаж. Реализация проводится через 90 счет «Продажи» с учетом ПБУ 9/99 п.5. Читайте также статью: → “Доходы организации (ПБУ 9/99)».

Учет НДС в интернет-магазине

Если магазин работает на общем режиме, то возникает необходимость добавления НДС при реализации. При поступлении аванса за товар от покупателя (безналичная оплата через сайт) с него следует выделить НДС и направить его для уплаты. Начисление НДС проводится днем получения уведомления о поступлении денег.

В данном случае можно составить один экземпляр счета-фактуры или не выставлять его вовсе, если покупатель – физлицо. Регистрационную запись в книге продаж можно выполнить сразу за месяц или квартал на основании справки-расчета.

При отправке товара почтой наложенным платежом добавленный налог нужно начислить на момент перемещения товара в почтовое отделение для отправки. Порядок регистрации операции в книге продаж аналогичен указанному выше.

При оплате товара по факту доставки до клиента, НДС начисляется к уплате на момент отгрузки, указанный в накладной, счет-фактуру физлицу покупателю предоставлять не обязательно.

Налоговый учет расходов интернет-магазина

Для корректного налогообложения учет расходов имеет такие особенности:

- Срок полезного использования сайта, принятого в качестве НМА, устанавливается владельцем и не может превышать 24 месяца;

- Расходы на сайт, если получено право неисключительного типа на НМА, всей суммой включаются в прочие расходы, связанные с реализационным или производственным процессом;

- Расходы на сайт стоимостью менее 100 000 руб. – всю потраченную сумму можно сразу списать в прочие расходы по реализации и производству;

- Расходы на хостинг и домен – относятся к прочим расходам;

- Затраты на аренду – относятся к прочим тратам по реализации и производству. Момент признания расходов на аренду – последний день месяца, день получения документов для расчетов или иной день в соответствии с условиями договора аренды;

- Оплаченные транспортные услуги сторонней курьерской службе или транспортной компании, траты на ГСМ по собственным ТС для доставки товара, оплата почтовых услуг показывают в прочих расходах;

- Расходы на з/п своим курьерам, а также оплату их проезда включают в число расходов на оплату труда;

- Рекламные расходы учитываются как ненормируемые в полном размере в том отчетном периоде, к которому они относятся

Порядок учета доходов не отличается от традиционной не дистанционной торговли и регулируется п.1 ст.249 НК РФ. Доход признается таковым на момент перехода товара к покупателю.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Налогообложение

В настоящее время предпринимателям доступны для выбора основные системы налогообложения:

- ОСНО;

- УСН;

- ЕНВД.

ОСНО

Будучи налоговой системой «по умолчанию», ОСНО сегодня остается самой невыгодной и сложной в плане документооборота, что действительно в том числе и для интернет-магазина.

Общая система налогообложения не освобождает предпринимателей от перечисления в бюджет НДС, НДФЛ и налога на прибыль, ежеквартально необходимо сдавать декларации.

Применяется в ОСНО в случаях, если:

- Переход на иную систему налогообложения невозможен;

- Заявление о применении УСН не было подано в срок;

- На предприятии работает более ста сотрудников;

- Годовая прибыль более 150 миллионов рублей;

- У организации есть филиалы или представительства.

УСН (доходы)

При этой системе налогообложения учитываются только доходы предприятия, расходы не влияют на сумму налога. Учет ведется в книге учета доходов и расходов (КУДиР). Отчетный период – календарный год. Вести учет на данной системе довольно просто, что удобно даже новичку.

Наиболее выигрышной система УСН (доходы) считается для предприятий, в которых:

- Незначительные траты на содержание сайта и закупку товара;

- Расходы сложно обосновать и подтвердить (продукция изготовлена вручную или приобретена на иностранных площадках).

УСН (доходы минус расходы)

Упрощенный налог, рассчитываемый от чистой прибыли организации, требует более тщательного учета доходов и особенно расходов. Применять такой тип упрощенки есть смысл только при расходах, составляющих более 60% от выручки.

Расходы придется не только официально подтверждать чеками, выписками и прочими документами, но и соотносить с утвержденным государством перечнем (статья 346 Налогового Кодекса). Согласно ему далеко не все траты можно отнести к расходам компании.

ЕНВД

В классическом понимании интернет-магазина использование ЕНВД невозможно. Дело в том, что под вмененку пока попадают исключительно точки с торговой площадью, от размера которой и будет зависеть размер налога. Склад или офисное помещение, которые могут быть у интернет-магазина, к торговому помещению не относятся.

Допускается ЕНВД только для ресурсов, принадлежащих физическим торговым точкам. Например, свой сайт розничного магазина на ЕНВД может лишь демонстрировать товар, но не давать возможность купить его онлайн.

Налогообложение интернет-магазина или как платить налоги интернет-магазину.

Выдаваемые документы

Как и в любом другом магазине, в интернете покупатель должен получить некое подтверждение совершения покупки.

При безналичном расчете клиент получает:

- Электронное письмо с подтверждением оплаты. Оформляется оно произвольно, но обязательно должно содержать реквизиты продавца и покупателя, перечень оплаченного товара и итоговую сумму.

- Накладная (инвойс), вложенная в упаковку с товаром. Оформление ее тоже свободное, а данные дублируются из электронного письма. Если товар не материальный (например, компьютерные игры, музыка, которые покупатель сразу скачивает на свой компьютер), не нужно отправлять отдельным письмом накладную. Получить ее покупатель может и в цифровом виде.

Закон о защите прав потребителей: в момент доставки товара покупатель должен получить письменную информацию о приобретенном товаре и условиях его возврата. Административное нарушение данного требования грозит штрафом 500-1000 рублей для ИП и 5000-10000 рублей для юридических лиц.

Оплата покупки наличными при получении подразумевает выдачу не только накладной, но и кассового чека. Поэтому у курьера обязательно должен быть мобильная ККТ и POS-терминал, если предусмотрена возможно расплачиваться банковской картой (эквайринг). Невыдача чека может грозить магазину штрафу от налоговой.

Бухгалтерский и налоговый учет в интернет-магазине

Если компания-создатель интернет-магазина уже выбрала форму налогообложения, можно приступать к организации налогового и бухгалтерского учета.

Система учета начинается с формирования перечня основных операций.

В нашем случае это:

- Содержание сайта: создать сайт можно своими силами, а можно по договору со специализированной компанией, но на этом расходы не заканчиваются, регулярно сайт требует оплату хостинга, доменного имени, программную поддержку и техническое обслуживание.

- Учет товаров: закупка для перепродажи, его продажа за наличные, банковской картой или через электронный кошелек.

- Доставка: своим курьером, по договору с курьерской службой или почтой.

- Возврат товара покупателем.

- Прочие расходы: заработная плата сотрудников, аренда складских помещений, оплата банковских услуг, списание товара (брак) и так далее.

Основные расходы и проводки

Магазину в сети в отличие от торговой точки не нужно регулярно платить аренду торгового помещения, оплачивать его оформление и оборудование, зарплату продавцам. Но вместо этого у интернет-продавца появляются такие статьи расхода, как поддержка сайта, доставка, иногда содержание call-центра.

| Статья расхода | Бухгалтерский учет | Налоговый учет |

| Аренда склада | Расходы на аренду склада учитываются каждый месяц по дебету счета «Расходы на продажу» (44) | Приравнивается к прочим затратам, связанным с производством и реализацией |

| Доставка | Оплата за доставку отражается в общей выручке. Расходы учитываются на счете 44 | Организация доставки относится к косвенным расходам процесса реализации товара. В частности, к ним относятся топливо и ремонт автомобилей, осуществляющих доставку, расчет с курьерской службой или доставка почтой. У организаций на ОСНО, со своей службой доставки, затраты на проезд курьеров относятся к оплате труда |

| Маркетинговые исследования | Затраты накапливаются на счете 44, в конце месяца списываются в дебет счета «Продажи» (90). Так как любые маркетинговые расходы идут на повышение объема продаж | Расходы можно учесть как часть прочих расходов в процессе реализации продукции |

| Реклама | Оплата рекламных услуг вне зависимости от лица, предоставляющего их (ИП, ООО, физическое лицо), отражается по дебету счета 44 в корреспонденции с кредитом счета «Расчеты с поставщиками и подрядчиками» (60), списывается в дебет субсчета 90-2 («Себестоимость продаж») | Стоимость рекламных акций относится к обычным коммерческим тратам |

Способы ведения учета

Учет в интернет-магазине практически не отличается от бухгалтерии любой другой торговой точки.

В качестве примера рассмотрим путь продукта в интернет-магазине с курьерской доставкой и оплатой наличными при получении:

- Закупка товара;

- Размещение его на сайте;

- Оформление заказа покупателем, подтверждение заказа менеджером;

- Доставка товара покупателю, получение курьером оплаты;

- Получение денег и документов бухгалтерией;

- Завершение учета по проданному товару: занесение в программу факта оплаты, подсчет чистой прибыли, ПДВ и налогов.

Как видно из примера, учет в интернет-магазине необходимо вести на всех этапах от закупки товара до его доставки покупателю. Это довольно трудоемкая работа, с которой не каждый новичок сможет справиться самостоятельно.

Предприниматель вправе выбрать любой из удобных способов ведения бухгалтерии своего интернет-магазина:

- Самостоятельно;

- С помощью штатного бухгалтера;

- По договору с аутсорсинговой конторой, предоставляющей бухгалтерские услуги.

Интернет-магазину на ОСНО, да еще и с большим оборотом, практически не обойтись без штатного бухгалтера. На УСН уже проще воспользоваться услугами аутсорсеров или своими силами.

Бизнесменам, которые решают обойтись собственными силами, на помощь приходят специализированные программы учета, самой известной из которых остается 1С.

Однако, современные онлайн-программы имеют более широкий спектр возможностей, в числе которых синхронизация с каталогом интернет-магазина и банковскими операциями. Например, к таким сервисам относится «Мой склад» (складской учет), «Мое дело» (налоговый и бухгалтерский учет).

Они позволяют:

- Выписывать и заполнять документы;

- Работать с заказами, обрабатывать их и отслеживать выполнение;

- Осуществлять складской учет;

- Учет продаж формировать в статистику и отчеты по обороту товара;

- Вести базу клиентов, учет заказов, их историю по каждому покупателю;

- Совершать sms или .

Самостоятельное ведение учета интернет-магазина требует немало времени, ведь все операции придется вносить в программу самому, заниматься бухгалтерским и налоговым учетом. При наличии в штате магазина менеджеров, обрабатывающих заказы, им же можно доверить и параллельное ведение складского учета.

Из года в год компьютерные программы и онлайн-сервисы берут на себя все больше функций, автоматизируя весь процесс учета, поэтому не стоит бояться большого количества операций, главное – выбрать себе надежного помощника.

Добавить комментарий