Учет собственного капитала

Содержание

Понятие собственного капитала

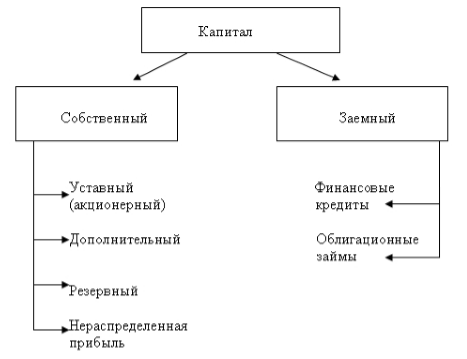

Капитал – это основа для создания и развития организации. В процессе хозяйственной деятельности компании он обеспечивает интересы персонала, собственников и государства. Каждая компания имеет определенный капитал, который представляет совокупность денежных и прочих средств, необходимых для реализации хозяйственной деятельности. В зависимости от принадлежности конкретной организации средства подразделяются на собственные или заемные (Рис.1).

Собственный капитал является источником формирования имущества компании и относится к пассиву баланса.

Определение 1

Собственный капитал формируется средствами собственников организации. Собственный капитал – это стоимость всех средств фирмы, принадлежащих ей на праве собственности и использующихся для формирования доли активов. Данным капиталом хозяйствующий субъект может при совершении сделок оперировать без каких-либо преград. Размер собственного капитала зависит от финансовых результатов деятельности компании. Полученная прибыль соответственно увеличивает собственный капитал, а убыток уменьшает. Сумма собственного капитала определяется как разность между стоимостью всех активов организации и ее обязательствами.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Собственный капитал формируется и пополняется из следующих источников:

- средства (деньги или имущество), вложенные собственниками организации при ее учреждении (уставный капитал, складочный капитал, уставный фонд);

- чистая прибыль прошлых лет и отчетного года за минусом уплаченных из нее доходов и дивидендов учредителям;

- взносы безвозмездные от учредителей или прочих физических и юридических лиц;

- вложенные на безвозвратной основе средства целевого финансирования.

Пример 1

Уставный капитал и чистая прибыль являются основными источниками формирования собственного капитала. Прирост собственного капитала организации обеспечивает успешная финансово-хозяйственная деятельность, за счет чистой прибыли отчетных лет.

Собственный капитал организации компании имеет следующие составляющие (Рис.1):

- уставный капитал (складочный капитал, уставный фонд);

- добавочный капитал;

- резервный капитал, прочие резервы;

- нераспределенную прибыль.

Рисунок 1.

Сумма уставного капитала указывается в уставе или в учредительных документах. Изменять эту сумму можно только в соответствии с итогами деятельности предприятия за прошедший год и в результате изменения данных в учредительных документах компании. Складочный капитал (уставный капитал, уставный фонд) организации обозначает минимальные размеры имущества компании, которое гарантирует обеспечение интересов кредиторов. Собственные средства не должны быть меньше заявленного уставного фонда.

Собственный капитал представляет собой источник формирования средств, которые используются организацией для достижения различных целей.

Собственные средства имеют в своем составе две главные составляющие: капитал, вложенный собственниками в предприятие, то есть инвестированный и капитал, созданный дополнительно к первоначально авансированному собственниками, то есть накопленный. Инвестированные средства формируются привилегированными и простыми акциями. Так же включается дополнительно оплаченный капитал и средства, полученные безвозмездно. Накопленные средства формируются в процессе распределения чистой прибыли предприятия. Таким образом собственный капитал, например, собственный капитал банка или торговой компании, будет меняться в зависимости от результатов деятельности фирмы.

Если у организации отсутствуют обязательства перед кредиторами, т.е. кредиторская задолженность, то стоимость совокупного имущества (активов) организации равна размеру собственного капитала. Если же у организации имеются обязательства, то ее собственный капитал будет равен сумме активов за минусом суммы обязательств. Поэтому величину собственного капитала еще называют чистыми активами. Величина чистых активов предприятия оценивается в определенном порядке, основой оценки при этом служат данные годового бухгалтерского баланса.

Собственный капитал в анализе финансово-хозяйственной деятельности

Величина собственного капитала — основной аналитический показатель. Коэффициент (ROE) — рентабельность собственного капитала — очень важен для оценки инвестиционной привлекательности компании в длительном периоде. Он дает понять, какова прибыль с каждого вложенного в бизнес рубля. Для анализа эффективности деятельности компании можно сравнивать коэффициент ROE с банковской ставкой. При этом если отношение чистой прибыли к собственному капиталу ниже или равно доходности банковского депозита, то хозяйственная деятельность компании не является эффективной. ROE применяется для сравнительного анализа схожих предприятий, которые относятся к одной отрасли. Методом такого сравнения можно оценивать качество работы аппарата управления. Формула ROE:

$ROE = 100\% \cdot \ (чистая \ прибыль \div собственный \ капитал)$

Коэффициент собственного капитала помогает определить долю средств, которые инвестированы в хозяйственную деятельность предприятия владельцами. Чем выше показатель данного коэффициента, тем финансово устойчивее, стабильнее и независимее предприятие от внешних кредиторов. Коэффициент концентрации собственного капитала (Кск) можно рассчитать формуле:

$Кск = Собственный \ капитал \div Валюта \ баланса$

Показатель собственного оборотного капитала предприятия обозначает оборотные активы, которые останутся у предприятия в случае полного единовременного погашения краткосрочной задолженности предприятия. Фактически собственный оборотный капитал – это доля оборотных средств предприятия, свободная от краткосрочных обязательств. В случаях когда оборотные средства выше объема краткосрочных обязательств, организация может погасить эти обязательства и имеет свободные резервы для роста и развития. От суммы собственного оборотного капитала зависит финансовая устойчивость, которая позволяет компании работать, не беспокоясь о финансовом положении. Собственный оборотный капитал можно расчитать по формуле:

$СОК = Дебиторская \ задолженность \ + \ Запасы \ ТМЦ \ — \ Кредиторская \ задолженность \ за \ исключением \ краткосрочных \ кредитов \ и \ займов).$

Рост размера собственного оборотного капитала говорит об увеличении кредитоспособности компании и росте ее ликвидности. Одновременно очень большая величина СОК свидетельствует о неэффективной финансовой политике компании, которая приводит к снижению рентабельности производства. Существует взаимосвязь: чем ниже размер собственного оборотного капитала, тем короче финансовый цикл компании.

Особенности инвентаризации собственного капитала

Достоверность бухгалтерской информации – одно из основных требований Закона Республики Беларусь “О бухгалтерском учете и отчетности” (статья 4).

Она обеспечивается, в частности, проверкой соответствия фактического состояния активов и пассивов (средств и источников) организации в натуральной форме бухгалтерским записям, т.е. инвентаризацией.

Общие нормы проведения инвентаризации и отражения ее результатов в учете содержаться в статье 12 Закона. Согласно этой статьи организации должны проводить инвентаризацию имущества и обязательств, чтобы проверить и документально подтвердить их наличие, состояние и оценку.

Более детально порядок проведения инвентаризации определен в Инструкции по инвентаризации имущества и обязательств, утвержденных постановлением Министерства финансов Республики Беларусь от 30.11.207 № 180 (далее — Инструкция).

В частности, пунктом 3 названной Инструкции установлено, что в ходе инвентаризации документально подтверждаются наличие, состояние и оценка активов и обязательств (в том числе неучтенных) путем проверки образования и использования источников собственных средств, средств целевого финансирования и др.

Данные годовой инвентаризации собственного капитала (проверка направлений использования средств) является основой заполнения показателей формы № 3 «Отчет об изменении капитала» бухгалтерской отчетности.

Однако, нормативными актами Минфина не регламентирован порядок проведения инвентаризации собственного капитала организации.

В этой связи, вашему вниманию, предлагаются рекомендации по возможному способу проведения инвентаризации уставного капитала (счет 80 «Уставный капитал»), добавочного капитала (счет 83 «Добавочный капитал»), резервного капитала (счет 82 «Резервный капитал»), нераспределенной прибыли (непокрытого убытка) (счет 84 «Нераспределенная прибыль (непокрытый убыток)»).

Оценка и инвентаризация уставного капитала

Уставный капитал представляет собой сумму вкладов, инвестированных собственниками в имущество организации для обеспечения его уставной деятельности. Размер уставного капитала определяется в учредительных документах в соответствии с законодательными нормами, установленными для организаций в зависимости от организационно — правовой формы. Принятая к учету на дату государственной регистрации организации величина уставного капитала остается неизменной, за исключением отдельных случаев, предусмотренных законодательством. Любое изменение уставного капитала отражается в учете только после того, как в учредительные документы внесены соответствующие изменения.

Инвентаризацию счета 80 «Уставный капитал» (ст.410 баланса «Уставный капитал» целесообразно проводить:

1) в первый год функционирования организации в целях контроля своевременности и полноты оплаты долей (акций) учредителями.

В данном случае, при инвентаризации проверяется соответствие записей по кредиту счета 75 «Расчеты с учредителями», субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал», и кредиту счета 80 «Уставный капитал», субсчет «Оплаченный капитал», а также подтверждение этих записей первичными документами (приходными кассовыми ордерами, выписками по расчетному счету, накладными, актами приемки — передачи и др.);

2) на конец каждого отчетного года следует проверять соответствие стоимости чистых активов величине уставного капитала.

Если стоимость чистых активов окажется меньше уставного капитала, уставный капитал должен быть уменьшен до размера, не превышающего стоимости чистых активов;

3) в случаях изменений в уставном капитале, зарегистрированных в установленном порядке в учредительных документах, с целью контроля правильности оценки и отражения в учете операций по уменьшению или увеличению уставного капитала.

Кроме того, в акционерных обществах необходимо проверять организацию аналитического учета по счету 80 «Уставный капитал». При этом устанавливается соответствие данных аналитического учета в разрезе видов (типов) размещенных акций (с учетом реквизитов каждого выпуска) с данными учредительных документов, изменений и дополнений к ним, отчетов о выпуске акций.

Оценка и инвентаризация добавочного капитала

По счету 83 «Добавочный капитал» (ст.450 «Добавочный капитал» бухгалтерского баланса) отражают

суммы от переоценки внеоборотных активов,

эмиссионный доход акционерного общества,

часть распределенной прибыли организации в случаях, установленных законодательством и/или учредительными документами (решениями) собственников.

Инвентаризация по данному счету проводится в разрезе аналитических субсчетов таким образом, чтобы обеспечить проверку информации по направлениям использования средств.

Проверка соответствия и правильности определения сумм, отнесенных на добавочный капитал.

Добавочный капитал в части прироста стоимости внеоборотных активов формируется по результатам переоценок основных средств, проводимых в соответствии с Указом Президента Республики Беларусь от 22.10.2007 № 622.

Особенностью инвентаризации фонда переоценок в 2012 году заключается в:

— сверке данных ведомости о результатах переоценки с данными , внесенными в инвентарные карточки по каждому объекту, поскольку с 1 января 2013 года согласно Инструкции по бухгалтерскому учету основных средств, утвержденному постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 26, при выбытии объекта основных средств, ранее подлежавшего переоценке, накопленная сумма переоценки списывается со счета 83 «Добавочный капитал» в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)»;

— выявлении ошибок по применению метода переоценки и правильности расчета сумм переоценки, отраженной на счетах бухгалтерского учета.

Эмиссионный доход акционерного общества представляет собой суммы, полученные сверх номинальной стоимости размещенных обществом акций, за минусом издержек по их продаже.

Эмиссионный доход возникает при продаже акций по цене, превышающей их номинальную стоимость, при формировании уставного капитала в случае учреждения акционерного общества или увеличения уставного капитала путем дополнительной эмиссии акций или повышения их номинальной стоимости. При размещении дополнительных акций через посредника сумма вознаграждения, выплачиваемого посреднику, относится на уменьшение эмиссионного дохода.

Элементом добавочного капитала также является часть нераспределенной прибыли организации, до 1 января 2012 года отражаемая в составе добавочного капитала.

При инвентаризации данного вида добавочного капитала инвентаризационная комиссия проводит проверку:

правильности отраженных сумм и соответствие учетных данных решениям, принятых собственником,

соответствия отраженных сумм, использованной нерапределенной прибыли, актам законодательства Республики Беларусь

В ходе инвентаризации подлежит проверке использование средств добавочного капитала:

на увеличение уставного капитала,

погашение убытка, выявленного по результатам работы организации за год,

распределение между учредителями организации.

Оценка и инвентаризация резервного капитала

Инвентаризация резервного капитала проводится в таком же порядке, как инвентаризация добавочного капитала. Проверке подлежит правильность расчетов по суммам резервов

— образованных в соответствии с законодательством;

— образованных в соответствии с учредительными документами.

Также инвентаризируется направления использования средств резервного капитала:

на покрытие убытков,

на погашение облигаций акционерного общества и выкуп его акций в случае отсутствия иных средств.

Оценка и инвентаризация нераспределенной прибыли

(непокрытого убытка) и фонда потребления

Нераспределенная прибыль (непокрытый убыток) отражается в бухгалтерском учете в разрезе (минимум) четырех субсчетов:

«Нераспределенная прибыль прошлых лет»,

«Непокрытый убыток прошлых лет»,

«Нераспределенная прибыль отчетного года»,

«Непокрытый убыток отчетного года».

Инвентаризация счета 84 «Нераспределенная прибыль (непокрытый убыток)» состоит в проверке соответствия данных, указанных по этим статьям, остатку по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Остаток по указанному счету формируется с учетом использования прибыли прошлых лет в отчетном году на увеличение уставного капитала и выплату дивидендов по результатам прошлого года. Типовым планом счетов 2012 г. субсчета к счету 84 «Нераспределенная прибыль (непокрытый убыток)» не предусмотрены. Информация об их величине должна формироваться в аналитическом учете и соответствовать решениям собственникам по величине и направлениям использования.

Основной составляющей нераспределенной прибыли (непокрытого убытка) отчетного года является чистая прибыль, которая определяется как разница между финансовым результатом за отчетный год (сальдо счета 99 «Прибыли и убытки») и причитающейся к уплате суммой налогов и иных аналогичных обязательных платежей. Указанная разница при закрытии в конце года счета 99 «Прибыли и убытки» отражается на счете 84, субсчет 1 «Нераспределенная прибыль (непокрытый убыток) отчетного года».

При инвентаризации создаваемого «Фонд потребления» следует знать, что по нему отражается остаток средств фонда, сформированного у организации, в соответствии с кодексами, законами и указами. Например, у хозяйственных обществ таким основанием является решение, принятое в соответствии со ст.34 Закона Республики Беларусь «О хозяйственных обществах»).

Пример. По результатам инвентаризации капитала и резервов установлено:

а) не отражено в учете увеличение уставного капитала акционерного общества. Согласно зарегистрированным в установленном порядке изменениям, внесенным в учредительные документы, увеличение уставного капитала произведено путем конвертации размещенных акций в акции с большей номинальной стоимостью на сумму 200 млн. руб., в том числе за счет эмиссионного дохода — 80 млн. руб., за счет нераспределенной прибыли — 120 млн. руб.;

б) сумма уценки по производственному зданию отнесена на уменьшение добавочного капитала – 2000 млн.руб.;

в) выдана беспроцентная ссуда работникам за счет фонда потребления — 75 млн. руб.

В бухгалтерском учете результаты инвентаризации отражаются следующими записями:

Д-т сч. 83 «Добавочный капитал»

К-т сч. 80 «Уставный капитал» — 80 млн. руб. — отражается увеличение уставного капитала за счет эмиссионного дохода;

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»,

К-т сч. 80 «Уставный капитал» 120 млн.руб. — отражается увеличение уставного капитала за счет нераспределенной прибыли организации;

Д-т сч. 83 «Добавочный капитал»,

К-т сч. 01 «Основные средства» 2000 млн.руб. (способом «красное сторно») — скорректирован добавочный капитал на сумму уценки объекта недвижимости;

Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)»,

К-т сч. 73 «Расчеты с персоналом по прочим операциям» — 75 млн.руб. — уменьшена прибыль на сумму выданной работникам беспроцентной ссуды.

ПРИМЕРНАЯ ФОРМА

АКТ

инвентаризации собственного капитала

N __________

Наименование организации ___________________

|

Наименование |

Сумма -всего |

Изменения в капитале, руб. |

||

|

подтвержденная документами |

согласно расчетам в бухгалтерском учете |

корректировки в связи с выявленными ошибками |

||

|

Счет 80 |

||||

|

—счет 81 |

( ) |

|||

|

—счет 75 |

( ) |

|||

|

Счет 82 |

||||

|

Счет 83 |

||||

|

Счет 84 |

||||

|

—фонд потребления |

||||

|

ИТОГО |

||||

Председатель комиссии ___________ __________ _______________________

(должность) (подпись) (расшифровка подписи)

Члены комиссии: _________________ __________ _______________________

(должность) (подпись) (расшифровка подписи)

_________________ __________ _______________________

_________________ __________ _______________________

СПРАВКА

к Акту инвентаризации собственного капитала

по операциям с акциями

|

Наименование, вид акций, год выпуска |

Номинальная стоимость 1 акции |

Количество и сумма проданных акций |

Количество и сумма акций выкупленных у акционеров |

корректировка количества и стоимости (в общей сумме) акций в результате дополнительной эмиссии |

|

( ) |

||||

по направлением использования нераспределенной прибыли

|

Направление (субсчет) |

Сумма -всего образовано |

Использовано – всего, руб. |

||

|

На увеличение уставного капитала |

на покрытие убытков |

на социальные программы для работников |

||

>Учет собственных средств предприятия

Учет уставного капитала

Стоимостное выражение вкладов собственников организации в имущество при ее создании называют уставным капиталом. Порядок формирования уставного капитала обществ различен. В обществах с ограниченной ответственностью он формируется за счет вкладов (долей) участников, а в акционерных обществах — путем продажи акций.

Можно выделить три основные функции, которые выполняет уставный капитал:

- является имущественной основой для деятельности общества, т. е. первоначальным (стартовым) капиталом;

- образование уставного капитала позволяет определить долю (процент) участия каждого учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда);

- уставный капитал гарантирует выполнение обязательств общества перед кредиторами, поэтому законодательством установлен его минимальный размер.

Величина уставного капитала определяется номинальной стоимостью долей его участников. Размер каждой доли устанавливается в учредительных документах в процентах или как отношение к общей сумме уставного капитала. Размер уставного капитала должен быть в открытых акционерных обществах не меньше 100 000 руб., в закрытых акционерных обществах и обществах с ограниченной ответственностью не менее 10 000 руб. Законодательством установлено, что на момент государственной регистрации уставный капитал должен быть оплачен его участниками не менее чем наполовину Оставшаяся не оплаченной доля уставного капитала подлежит оплате в течение первого года деятельности организации. Бухгалтерский учет операций по движению средств уставного капитала ведется на счете 80 «Уставный капитал» (пассивный, балансовый, фондовый счет). Уставный капитал открытого акционерного общества формируется путем выпуска и продажи акций. При этом может проводиться подписка на акции, определяющая доли учредителей в уставном капитале, поэтому при образовании и движении уставного капитала к счету 80 могут быть открыты субсчета:

- 80/1 «Объявленный капитал»,

- 80/2 «Подписной капитал»,

- 80/3 «Оплаченный капитал».

При формировании уставного капитала в бухгалтерском учете делаются записи:

- Д-т 75 К-т 80/1 — отражен уставный капитал, предложенный к государственной регистрации;

- Д-т 80/1 К-т 80/2 — отражено распределение уставного капитала по номинальной доле участников;

- Д-т 80/2 К-т 80/3 — оплачен подписной капитал.

Вкладами в уставный капитал могут быть:

- Денежные средства: Д-т 51, 50, 52 К-т 75/1.

- Ценные бумаги: Д-т 58 К-т 75/1.

- Нематериальные активы: Д-т 08 К-т 75/1, Д-т 04 К-т 08.

- Основные средства: Д-т 08 К-т 75/1, Д-т 01 К-т 08.

- Прочие ценности: Д-т 10, 41 К-т 75/1.

Оценка неденежных вкладов участников производится в соответствии с решением общего собрания учредителей при условии его единогласного принятия. Она должна быть произведена независимым оценщиком. В учете будут сделаны записи на суммы, определенные независимым оценщиком.

По решению учредителей в процессе деятельности организации уставный капитал может быть увеличен:

- за счет имущества организации;

- за счет дополнительных вкладов участников или третьих лиц, принимаемых в состав учредителей.

Увеличение размеров уставного капитала может производиться за счет средств добавочного капитала или за счет чистой прибыли:

- Д-т 83 К-т 80 — за счет добавочного капитала;

- Д-т 84 К-т 80 — за счет нераспределенной прибыли;

- Д-т 75/1 К-т 80 — за счет взносов учредителей.

Сумма, на которую увеличивается уставный капитал, не должна превышать разницы между стоимостью чистых активов и суммой уставного и резервного капитала, т. е.:

Ач > УК + РК,

где Ач — стоимость чистых активов, УК — уставный капитал, РК — резервный капитал.

Показатель стоимости чистых активов введен первой частью Гражданского кодекса РФ для оценки степени ликвидности организаций отдельных организационно-правовых форм. Чистые активы — это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету суммы ее обязательств, принимаемых к расчету. Активы, участвующие в расчете, — это денежное и неденежное имущество организации по балансовой стоимости. Суммы обязательств включают кредиты, заемные средства, резервы предстоящих расходов, целевые финансирования и поступления, арендные обязательства.

В течение своей деятельности организация может, а в отдельных случаях обязана произвести операции по уменьшению размера уставного капитала. Уменьшение уставного капитала должно производиться в обязательном порядке в следующих случаях:

- неполной оплаты участниками своих взносов в уставный капитал в течение года после регистрации;

- превышения размера уставного капитала над величиной чистых активов по итогам работы во втором и последующих финансовых годах после регистрации.

Д-т 80 К-т 75/1 — отражено уменьшение уставного капитала, если он не оплачен учредителями, или при выходе из состава учредителей.

Д-т 80 К-т 84 — отражено уменьшение уставного капитала.

Пример.

Учредительным договором 000 «Квант» предусмотрено формирование уставного капитала в сумме 60 000 руб.

Учредители 000 «Квант» — 2 юридических лица, вносят в уставный капитал по 30 000 руб. каждый. Первый учредитель внес основные средства на сумму 30 000 руб. Второй учредитель перечислил 30 000 руб. на расчетный счет 000.

В учете организации будут сделаны записи:

Д-т 75/1 «Расчеты с учредителями по вкладам в уставный капитал» К-т 80 — 60 000 руб. — отражен уставный капитал, предложенный к государственной регистрации.

Д-т 08 К-т 75/1 — 30 000 руб. — отражена стоимость основных средств, внесенных учредителем.

Д-т 51 К-т 75/1 — 30 000 руб. — отражены денежные средства, внесенные учредителем.

Учет резервного капитала

Учет резервного капитала ведется на счете 82 «Резервный капитал» (пассивный, фондовый, сальдовый, балансовый).

Создание резервного капитала является обязательным для акционерных обществ. Федеральным законом «Об акционерных обществах» (ред. от 07.08.2001 г.) установлено требование образования резервного капитала, размер которого должен составлять не менее 5% от уставного капитала. При этом процент обязательных ежегодных отчислений в резервный капитал должен быть не менее 5% от чистой прибыли.

Резервный капитал АО предназначен для покрытия убытков или для погашения облигаций и выкупа акций в случае отсутствия иных средств.

Д-т 84 К-т 82 — направлена нераспределенная прибыль на формирование резервного капитала.

Резервный капитал может быть использован для начисления дивидендов по привилегированным акциям при недостаточных средствах чистой прибыли.

Д-т 82 К-т 84 — средства резервного капитала направлены на погашение убытка;

Д-т 82 К-т 66 — резервный капитал направлен на погашение краткосрочных облигаций ОАО;

Д-т 82 К-т 67 — резервный капитал направлен на погашение долгосрочных облигаций ОАО.

Для предприятий с иностранными инвестициями размер резервного капитала составляет не менее 25% его уставного капитала.

Общества с ограниченной ответственностью, кооперативы и другие коммерческие организации могут создавать резервный капитал, если это предусмотрено уставом.

Синтетический учет резервного капитала ведется в журнале-ордере № 12.

Пример.

По итогам 2011 г. АО получило прибыль в размере 60 000 руб. (кредитовое сальдо счета 99). Размер обязательных ежегодных отчислений на формирование резервного капитала — 4500 руб.

В учете АО будут сделаны проводки:

31 декабря 2011 г.

Д-т 99 К-т 84 — 60 000 руб. — списана нераспределенная прибыль отчетного года.

1 января 2012 г.

Д-т 84 К-т 82 — 4500 руб. — направлена часть нераспределенной прибыли прошлого года на формирование резервного капитала.

Учет добавочного капитала

Добавочный капитал — это источник увеличения стоимости имущества организации.

Для учета добавочного капитала используется пассивный балансовый счет 83 «Добавочный капитал».

Формирование и увеличение добавочного капитала отражается по кредиту счета 83 и может производиться за счет:

- увеличения стоимости основных средств в результате переоценки;

- эмиссионного дохода от эмиссии ценных бумаг;

- направления в него части чистой прибыли;

- образования курсовой разницы при взносе в уставный капитал иностранной валюты.

Организации имеют право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств. Сумма дооценки основных средств в результате переоценки относится на добавочный капитал:

Д-т 01 К-т 83 — на сумму прироста стоимости;

Д-т 83 К-т 02 — на сумму увеличения амортизации.

Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие периоды и отнесенной на счет прочих расходов, относится к прочим доходам отчетного периода.

Эмиссионный доход образуется у организаций при продаже акций ОАО по рыночной цене выше номинала:

Д-т 75 К-т 83.

В качестве взноса в уставный капитал может быть внесена иностранная валюта. В соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», курсовая разница, связанная с формированием уставного капитала, подлежит отнесению на добавочный капитал.

К добавочному капиталу присоединяются ассигнования, получаемые из бюджета любого уровня, которые израсходованы организацией на финансирование долгосрочных инвестиций:

Д-т 86 «Целевое финансирование» К-т 83 «Добавочный капитал».

Записи по дебету счета 83 могут быть сделаны в следующих случаях использования добавочного капитала:

- направления средств на увеличение уставного капитала: Д-т 83 К-т 75; Д-т 83 К-т 80;

- погашения убытка: Д-т 83 К-т 84;

- распределения сумм между учредителями организации: Д-т 83 К-т 75.

При выбытии основных средств сумма дооценки переносится с добавочного капитала на нераспределенную прибыль организации:

Д-т 83 К-т 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по счету 83 организуется отдельно по каждому виду средств, за счет которых был сформирован добавочный капитал.

Синтетический учет добавочного капитала ведется в журнале-ордере № 12.

Нераспределенная прибыль

Прибыль (убыток), которую бухгалтер выявил, проведя реформацию баланса, отражают на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Счет 84 — активно-пассивный, сальдовый, балансовый. Распределять прибыль, полученную за отчетный год, организация должна в следующем году Решение о том, на что направить эти средства, принимают учредители организации на общем собрании. При этом они должны соблюдать условия, прописанные в учредительных документах и в учетной политике, а также требования законодательства.

На счет 84 списывается сумма чистой прибыли (убытка) заключительными записями декабря со счета 99 «Прибыли и убытки»:

Д-т 99 К-т 84 — списана нераспределенная прибыль;

Д-т 84 К-т 99 — отражен непокрытый убыток.

В балансе счет 84 показывается в пассиве. Сумма непокрытого убытка в балансе показывается в скобках и при подсчете валюты баланса вычитается.

В начале года, следующего за отчетным, собственники (учредители) организации (например, общее собрание акционеров в АО или собрание участников в ООО) принимают решение о распределении чистой прибыли.

Чистая прибыль может быть использована на:

- выплату дивидендов акционерам (участникам) организации: Д-т 84 К-т 75 (70);

- создание и пополнение резервного капитала: Д-т 84 К-т 82;

- погашение убытков прошлых лет.

Собрание акционеров (участников) организации может принять решение вообще не распределять полученную прибыль (или оставить нераспределенной ее часть).

Пример.

По итогам года чистая прибыль ЗАО «Гранит» составила 100 000 руб. В аналитическом учете к счету 84 бухгалтер предусмотрел субсчета:

84/1 «Прибыль, подлежащая распределению»;

84/2 «Нераспределенная прибыль».

31 декабря при реформации баланса бухгалтер «Гранита» сделал запись:

Д-т 99 К-т 84/1 — 100 000 руб. — отражена чистая прибыль.

В феврале на общем собрании акционеров было решено использовать чистую прибыль следующим образом:

5% направить на пополнение резервного капитала;

40% направить на выплату дивидендов акционерам.

На основании этого решения бухгалтер отразит использование прибыли:

Д-т 84/1 К-т 82 — 5000 руб. (100 000×5%) — направлены средства на пополнение резервного капитала;

Д-т 84/1 К-т 75/2 — 40 000 руб. (100 000 х 40%) — направлены средства на выплату дивидендов;

Д-т 84/1 К-т 84/2 — 55 000 руб. (100 000 — 5000 — 40 000) — отражена сумма нераспределенной прибыли.

Аналитический учет по счету 84 можно вести по направлениям использования прибыли, например, можно открыть к счету 84, субсчет «Нераспределенная прибыль использованная».

Пример.

Используем данные предыдущего примера. После распределения прибыли в феврале кредитовое сальдо по субсчету 84/2 составило 55 000 руб.

В марте на собрании акционеров было решено направить средства нераспределенной прибыли на развитие производства. «Гранит» приобрел оборудование стоимостью 35 400 руб. (в том числе НДС 5400 руб.).

При вводе оборудования в эксплуатацию бухгалтер сделал проводки:

Д-т 01 К-т 08 — 30 000 руб. — оборудование введено в эксплуатацию.

Д-т 68 К-т 19 — 5400 руб. — произведен налоговый вычет по НДС. Д-т 84/2 К-т 84/3 — 30 000 руб. — отражено использование чистой прибыли.

Если по итогам года получены убытки, они могут быть покрыты за счет резервного капитала, средств добавочного капитала, целевых взносов учредителей или за счет (средств) уменьшения уставного капитала.

Убытки могут возникать в результате:

- убытков финансово-хозяйственной деятельности и внереализационых операций;

- возникновения расходов за счет прибыли, сумма которых превысила суммы прибыли.

Источниками покрытия убытков могут служить:

- средства резервного капитала: Д-т 82 К-т 84;

- свободные средства, внесенные учредителями: Д-т 75 К-т 84;

- добавочный капитал (за исключением средств прироста стоимости имущества по переоценке): Д-т 83 К-т 84.

Если имеющихся источников недостаточно для погашения непокрытого убытка отчетного года, принимается решение об оставлении на балансе непокрытого убытка с возможностью его списания в будущих периодах.

У организаций, получивших в предшествующем году убыток от реализации, освобождается от уплаты налога на прибыль часть прибыли, которая направлена на покрытие этого убытка. Если убыток превышает налоговую базу по налогу на прибыль, его переносят на следующие отчетные периоды.

Учет расчетов с учредителями

В соответствии с законодательством предприниматели могут создавать и регистрировать хозяйственные общества. Общество с ограниченной ответственной или акционерное общество может быть создано одним или несколькими учредителями. Учредительными документами общества с ограниченной ответственностью являются договор между участниками и утвержденный ими устав, в котором определена доля каждого участника, размер, сроки и порядок внесения ими вкладов.

Учредители акционерного общества заключают между собой договор о его создании и утверждают устав. В договоре определяются размер уставного капитала, категория и тип акций, подлежащих размещению среди учредителей, размер и порядок оплаты акций и др.

Договор о создании акционерного общества является его учредительным документом. На основании учредительных документов делаются первые бухгалтерские записи, составляется учетная политика, график документооборота. На момент регистрации общества должна быть объявлена сумма уставного капитала.

Уставный (складочный) капитал — совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей организации, зарегистрированная в учредительных документах.

Учет расчетов с учредителями ведется на счете 75 «Расчеты с учредителями», который имеет 2 субсчета:

75/1 «Расчеты по вкладам в уставный капитал» (активный);

75/2 «Расчеты по выплате доходов» (пассивный).

Счет 75/1 имеет дебетовое сальдо, которое означает сумму задолженности учредителей по вкладам в уставный капитал.

Оборот по дебету — отражает образование задолженности;

Оборот по кредиту — погашение задолженности учредителей по вкладам.

Пример.

Зарегистрирован уставный капитал акционерного общества на сумму 60 000 руб., в него входят 400 акций по номинальной стоимости 150 руб. 40 — привилегированные акции, 360 — обыкновенные акции. В момент регистрации уставного капитала: Д-т 75/1 К-т 80/1 — 60 000 руб.

В оплату акций акционерами внесены:

- Основные средства 20 000 руб. Д-т 08 К-т 75/1.

- Деньги на расчетный счет 30 000 руб. Д-т 51 К-т 75/1.

- Патент 2000 руб. Д-т 04 К-т 75/1.

- Материалы 8000 руб. Д-т 10 К-т 75/1.

Аналитический учет расчетов с учредителями ведется по каждому учредителю.

Для учета расчетов с учредителями по доходам используется счет 75/2, пассивный, сальдовый, балансовый.

Кредитовое сальдо означает задолженность акционерам по доходам:

Д-т 84 К-т 75/2 — начислены дивиденды акционерам.

Если акционер является работником АО, то начисление дивидендов отражается проводкой:

Д-т 84 К-т 70 — начислены дивиденды работникам.

Оборот по дебету счета 75/2 отражает суммы выплаченных дивидендов:

- Д-т 75/2 К-т 50, 51, 52;

- Д-т 75/2 К-т 68 — суммы удержанного налога на доходы физических лиц.

Выплата дивидендов осуществляется расходным кассовым ордером или платежным поручением.

Дивиденды могут выплачиваться в виде акций, товаров, продукции, если это предусмотрено уставом. Доходы выплачивают только по выкупленным акциям. Каждому акционеру начисляют доходы в зависимости от количества акций, которые он приобрел. Доходы могут начисляться ежеквартально или один раз в год.

В первую очередь выплачиваются доходы по привилегированным акциям. Если нераспределенной прибыли не хватает, используют средства резервного капитала.

Добавить комментарий