Требование о предоставлении документов

Содержание

- Представление документов по требованию налогового органа: способы направления и предоставления документов

- Способы направления требования

- Способы предоставления документов

- В заключении

- Как продлить срок представления документов

- Какой срок ответа на требование налоговой

- А какие дни – рабочие или календарные брать для исполнения требования?

- Налоговое требование о представлении документов

- Налоговое требование

Представление документов по требованию налогового органа: способы направления и предоставления документов

05 августа 2016

Способы направления требования

Налоговому органу предоставлена возможность передачи документов по его усмотрению следующими способами (п.4 ст. 31 НК РФ):

- вручение непосредственно под расписку лицу, которому они адресованы, или его представителю;

- направление по почте заказным письмом. Считается полученным на шестой рабочий день со дня отправки заказного письма (п. 6 ст. 6.1 НК РФ);

- передача в электронной форме по телекоммуникационным каналам связи (ТКС) через оператора электронного документооборота. Датой получения считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка, утвержденного приказом ФНС России от 17.02.2011 № ММВ-7-2/168);

- передача через личный кабинет налогоплательщика (действует с 01.01.2015, Федеральный закон от 04.11.2014 № 347-ФЗ). Датой его получения считается день, следующий за днем размещения документа в личном кабинете налогоплательщика (абз. 4 п. 4 ст. 31 НК РФ).

Право выбора способа направления требования для налогового органа ограничено только в отношении лиц, на которых НК РФ возложена обязанность представлять налоговую декларацию (расчет) в электронной форме — им требование должно передаваться именно в электронной форме по ТКС через оператора электронного документооборота либо через личный кабинет налогоплательщика (п. 4 ст. 31 НК РФ).

Нюансы направления требования по ТКС.

Порядок направления требования о представлении документов (информации) в электронном виде по ТКС утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@ (далее — Порядок).

Требование о представлении документов, направленное в электронном виде по ТКС, считается принятым налогоплательщиком, если налоговому органу поступила квитанция о приеме, подписанная усиленной квалифицированной электронной подписью (электронной цифровой подписью) налогоплательщика. Напоминаем, что датой получения требования считается дата, указанная в квитанции о приеме (п.п. 6, 12, 13 Порядка).

Важно отметить, что в случае, если налоговый орган, не получит квитанцию о приеме, он должен направить требование о представлении документов на бумажном носителе (п. 19 Порядка). Но это правило не распространяется на лиц, которые с 01.01.2015 обязаны представлять налоговую декларацию (расчет) в электронной форме (например, плательщики НДС). Эти лица обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме по ТКС в течение 6 рабочих дней со дня их отправки налоговым органом (п. 5.1 ст. 23 НК РФ).

Если не представить квитанцию в срок, налоговый орган в течение 10 рабочих дней со дня истечения шестидневного срока вправе приостановить операции по счетам в банке и переводам его электронных денежных средств (пп. 2 п. 3 ст. 76 НК РФ, Письмо Минфина РФ от 21.04.2015 № 03-02-08/22548).

Если Вы обязаны представлять в налоговый орган декларации (расчеты) в электронной форме, не забывайте, что при получении по ТКС требования от инспекции необходимо в течение 6 рабочих дней со дня его отправки передать ей квитанцию о приеме документа. Также следует обратить внимание на случаи, когда требование не считается принятым налогоплательщиком (п. 14 Порядка):

- Ошибочное направление налогоплательщику.

- При несоответствии утвержденному формату. Формат определен Приказом ФНС России от 28.12.2010 № ММВ-7-6/773@.

- При отсутствии (несоответствии) электронной цифровой подписи ЭЦП уполномоченного должностного лица налогового органа (налогоплательщика).

В указанных случаях необходимо сформировать уведомление об отказе в приеме требования, подписать его ЭЦП и направить в налоговый орган. А налоговый орган должен устранить указанные в уведомлении ошибки и повторить процедуру направления требования о представлении документов (п. 16 Порядка).

Если требование о представлении документов (информации), направленное налогоплательщику в электронном виде фактически им не открыто и не прочитано, квитанция о приеме не сформирована и не направлена налоговому органу, то такое требование также не может считаться полученным. В этом случае инспекция должна направить в адрес налогоплательщика требование в бумажном виде (Письмо ФНС России от 16.02.2016 № ЕД-4-2/2436@, Постановление Девятого арбитражного апелляционного суда от 30.06.2016 по делу № А40-787/15).

Не распространяется на лиц, которые с 01.01.2015 обязаны представлять налоговую декларацию (расчет) в электронной форме!!!

Способы предоставления документов

Истребуемые документы (информация) могут быть представлены в налоговый орган следующими способами (п. 2 ст. 93 и абз. 3 п. 5 ст. 93.1 НК РФ):

- лично или через представителя,

- направлены по почте заказным письмом;

- по телекоммуникационным каналам связи или через личный кабинет налогоплательщика в порядке, установленном ФНС России.

Способ представления истребуемых документов (информации) определяется налогоплательщиком самостоятельно в рамках НК РФ (письмо ФНС России от 25.11.2014 N ЕД-4-2/24315).

НК РФ установлены следующие формы представления истребуемых документов:

- на бумажном носителе в виде заверенных проверяемым лицом копий;

- в электронной форме по установленным ФНС России форматам.

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий. Заверенная копия документа — это копия, на которой в соответствии с установленным порядком проставлены реквизиты, обеспечивающие ее юридическую значимость (п. 25 ГОСТ Р 7.0.8-2013). При заверении соответствия копии документа ниже реквизита «Подпись» необходимо проставить (п. 3.26 ГОСТ Р 6.30-2003):

- заверительную надпись «Верно»;

- должность лица, заверившего копию;

- личную подпись;

- расшифровку подписи (инициалы, фамилию);

- дату заверения.

А вот заверять надпись на копии печатью необязательно, даже если организация не отказалась от ее использования (Письмо ФНС от 5 августа 2015 г. № БС-4-17/13706@). Также не требуется нотариально удостоверять копии документов (п. 2 ст. 93 НК).

С 02.06.2016 года налоговым органам дополнительно предоставлено право устанавливать требования к сшивам документов, представляемым в налоговые органы (п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 г. № 130-ФЗ).

На данный момент такие требования еще не утверждены.

Согласно позиции Минфина и ФНС при представлении в налоговый орган многостраничного документа необходимо отдельно заверять каждую страницу такого документа либо прошить все страницы, пронумеровать их и заверить всю подшивку. При этом объем подшивки не должен превышать 150 листов (Письма Минфина от 29.10. 2015 № 03-02-РЗ/62336, ФНС от 13.09.2012 г. № АС-4-2/15309@). При этом прошивать вместе разные документы и заверять всю пачку не следует (Письма Минфина от 29.10.2014 № 03-02-07/1/54849, ФНС 02.10.2012 г. № АС-4-2/16459).

Подготовленные для налогового органа документы необходимо сопроводить письмом в двух экземплярах с описью представляемых документов. На своем экземпляре сопроводительного письма (описи) необходимо поставить отметку налогового органа о принятии документов для получения письменного доказательства предоставления документов инспекции.

Помните, что при отправке документов по почте, направить их следует заказным отправлением с описью почтового вложения и с уведомлением о вручении.

Если документы были сданы в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным (п. 8 ст. 6.1 НК РФ).

Особенности представление документов в электронной форме

Порядок представления документов по требованию налогового органа в электронном виде по телекоммуникационным каналам связи (ТКС) утвержден приказом ФНС России от 17.02.2011 № ММВ-7-2/168@.

Представление документов в электронной форме допускается только тогда, когда они составлены по форматам, установленным ФНС России.

Если документы составлены в электронной форме по неустановленным ФНС форматам, такие документы распечатываются и представляются в налоговый орган на бумажном носителе в виде заверенных налогоплательщиком копий с отметкой о подписании документа квалифицированной электронной подписью (электронной цифровой подписью) (письмо ФНС России от 07.09.2015 № ЕД-4-2/15669).

Обращаем внимание, что в настоящее время ФНС России установлены форматы следующих документов:

- счет-фактура, журнал учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, в том числе дополнительные листы к ним (приказ ФНС России от 04.03.2015 № ММВ-7-6/93@);

- документ о передаче результатов работ (документ об оказании услуг) (приказ ФНС России от 30.11.2015 № ММВ-7-10/552@;

- документ о передаче товаров при торговых операциях (приказ ФНС России от 30.11.2015 № ММВ-7-10/551@);

- опись документов, направляемых в налоговый орган в электронном виде по ТКС (приказ ФНС России от 29.06.2012 № ММВ-7-6/465@).

Приказами ФНС России от 24.03.2016 № ММВ-7-15/155@ и от 13.04.2016 № ММВ-7-15/189@ утверждены новые форматы:

- счета-фактуры и документа об отгрузке и об изменении стоимости товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, применяемого при расчетах по НДС и (или) при оформлении фактов хозяйственной жизни;

- корректировочного счета-фактуры и документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру, применяемого при расчетах по налогу на добавленную стоимость и (или) при подтверждении факта изменения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав.

Внимание! До 1 июля 2017 года налогоплательщики вправе создавать электронные счета-фактуры как в соответствии с ранее существующим форматом, так и в соответствии с новым.

С 02.06.2016 года исключена возможность выбора налогоплательщиком способа представления документов, составленных в электронной форме по форматам, установленным ФНС России.

Представление таких документов осуществляется только по ТКС или через личный кабинет налогоплательщика (абз. 3 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Представление документов в виде сканированных копий

В настоящее время возможность представления документов в виде сканированных копий установлена не для всех документов. В виде скан-образов допускается представлять только:

- договоры (соглашения, контракт), в том числе дополнений (изменений);

- спецификации (калькуляции, расчета) цены (стоимости);

- акта приемки-сдачи работ (услуг);

- счета-фактуры, в том числе корректировочного;

- товарно-транспортной накладной;

- товарной накладной (ТОРГ-12);

- грузовой таможенной декларации/транзитной декларации, в том числе добавочных листов к ним;

- отчет о выполненных НИОКР.

Указанный перечень документов является исчерпывающим, непоименованные документы можно представить в налоговый орган только в виде бумажных копий (письма ФНС от 09.02.2016 № ЕД-4-2/1984@, от 23.11.2015 № ЕД-4-2/20421).

Со 2 июня 2016 года узаконена возможность представления в электронном виде скан-образов документов, составленных на бумажном носителе.

Истребуемые документы, составленные на бумажном носителе, могут быть представлены в налоговый орган в электронной форме в виде электронных образов документов (документов на бумажном носителе, преобразованных в электронную форму путем сканирования с сохранением их реквизитов) по форматам, установленным ФНС России (абз. 4 п. 2 ст. 93 НК РФ в ред. Федерального закона от 01.05.2016 № 130-ФЗ).

Сканированные копии документов направляются по ТКС или через личный кабинет налогоплательщика.

Обращаем внимание, что при представлении истребуемых документов в налоговый орган в электронной форме по ТКС, они должны быть заверены усиленной квалифицированной электронной подписью проверяемого лица или усиленной квалифицированной электронной подписью его представителя (абз. 5 п. 2 ст. 93 НК РФ).

В заключении

В настоящее время наблюдается ужесточение налогового контроля. Данный факт подтверждает и официальная отчетность налоговых органов. Так, несмотря на то, что по информации ФНС России в 2015 году число выездных налоговых проверок снизилось на 14% (с 35,8 тысяч до 30,6 тысяч), эффективность одной выездной проверки за год выросла на 8% и составила почти 9 млн. руб., а уровень взыскания доначисленных сумм возрос до 60%.

Хочется обратить особое внимание на то, что именно с истребования документов (информации) начинается налоговый контроль за деятельностью налогоплательщика и очень важно с самого начала выстроить верную тактику поведения. Поэтому, как показывает практика, чем раньше организация обращается к профессионалам для сопровождения налоговой проверки, тем успешнее получается отстоять законные права и интересы компании.

В заключение хотелось бы отметить, что нюансов по истребованию документов (информации) в рамках налогового контроля очень много, данной статье охвачена только небольшая их часть. В следующих наших статьях рассмотрим не менее важные моменты, связанные с требованиями налогового органа (повторное представление документов, ответственность и возможность ее смягчения и пр.).

Читать далее 03 августа 2016 12 июля 2016 17 июня 2016 Персональная письменная консультация Наталья Игуш аудит, due diligence Виктория Варламова Налоговый консалтинг Вадим Чимидов Досудебные и судебные налоговые споры Татьяна Тарасова Зарплата, НДФЛ, соцвзносы, кадровый аудит Кирилл Неймарк Налоговое планирование, налоговый консалтинг Сергей Худяков Гражданско-правовые и корпоративные споры Кира Трунтаева Возмещение НДС представительство в судах Виталий Цапков Налоговые проверки, возврат переплаты по налогам Наталья Наталюк Налоговые проверки и оспаривание их решений Ольга Новикова Консультирование по бухучету и налогам Любовь Резникова Учет, аудит и трансформация по МСФО, управленческая отчетность Анна Козлова аудит, консалтинг по бухучету и налогам Михаил Болдин аудит, консультирование по налогообложению и бухучету Наталья Сапко Аудит, методология и автоматизация учета Наталья

Игуш Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 27 сентября 2018 Дивиденды увеличены

на 100 млн рублей Виктория

Варламова Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 12 октября 2018 32 млн руб. сэкономил анализ налоговых последствий предстоящей сделки Статьи 31 декабря 2018 Изменение ставки НДС с 2019 года: НДС в «переходный период» при получении предоплаты Вадим

Чимидов Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 02 ноября 2018 Как не затянуть возврат 30-ти млн руб. НДС, слушая налоговиков Статьи 27 апреля 2018 Налогообложение ВЭД: ответы на часто задаваемые вопросы Татьяна

Тарасова Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 29 июня 2018 Кадровый аудит сохранил

9 млн руб.

и свободу руководителю Статьи 31 декабря 2018 Предоставление трудовых отпусков в 2019 году: от А до Я Кирилл

Неймарк Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 22 ноября 2018 4 млн налоговой экономии после консультации, или как продажа ООО избавила от рисков дробления Статьи 31 августа 2018 Как организовать налоговое управление в холдинге в 2018 году? Сергей

Худяков Задать вопрос Кира

Трунтаева Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 03 августа 2018 Отмена доначислений на сумму

более 3 млн руб Статьи 30 октября 2018 Обособленное подразделение организации в 2019 году: создание, постановка на налоговый учёт, ответственность Виталий

Цапков Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 22 октября 2018 Оспорены налоговые претензии по «проблемным» контрагентам в сумме более 9 млн. руб. Статьи 10 февраля 2016 Особенности уплаты НДС при импорте товаров в Россию из стран-участников Евразийского экономического союза Наталья

Наталюк Задать вопрос Публикации и мероприятия с участием эксперта Статьи 31 декабря 2018 К налоговому осмотру в 2019 году будь готов! Шпаргалка для бизнеса Статьи 31 декабря 2018 Выемка налоговым органом документов и предметов в 2019 году: кратко о важном Ольга

Новикова Задать вопрос Публикации и мероприятия с участием эксперта Статьи 31 декабря 2018 Списание безнадежной дебиторской задолженности в 2019 году Статьи 31 декабря 2018 Переоценка основных средств за 2018 год Любовь

Резникова Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 10 сентября 2018 Экономия

более 30%

бюджета на аудит Статьи 02 октября 2018 Как пройти аудит по МСФО? Анна

Козлова Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 26 марта 2018 Доход собственника увеличен на

43 млн руб.

Михаил

Болдин Задать вопрос Публикации и мероприятия с участием эксперта Кейсы 15 января 2018 Схема увода прибыли

в 80 млн руб.

раскрыта Наталья

Сапко Задать вопрос Публикации и мероприятия с участием эксперта Статьи 31 декабря 2018 Годовая отчетность за 2018 год: ошибки и рекомендации Статьи 31 декабря 2018 Инвентаризация перед составлением годовой отчетности за 2018 100%конфиденциально 15 500консультаций провели 100 000ошибок исправили 45экспертов-практиков 29 января 2019 в 14:00 Москва, Конференц-центр Newsroom, Поклонная ул., 3А, стр. 7 01 января 2019 30 ноября 2018 31 декабря 2018 31 декабря 2018 29 декабря 2018 28 декабря 2018 Тест на обоснованную налоговую выгоду Пройти тест

Проверьте: выполняет ли Ваша компания условия, необходимые для учета расходов и вычетов. Что это за условия Вы узнаете из материала. Кроме того, рекомендуем ответить на несколько вопросов, которые помогут выявить риски получения необоснованной налоговой выгоды.

Задать вопрос

Ответить на требование налоговой инспекции о представлении документов (пояснений) необходимо в установленный срок. Как правило, срок исполнения требования указан в тексте самого документа. А какие дни – рабочие или календарные брать для исполнения требования? Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Ваша компания получила требование о представлении документов или пояснений в ходе проведения, например, камеральной проверки. Как правильно реагировать и отвечать на это требование – об этом пойдет речь в моей статье.

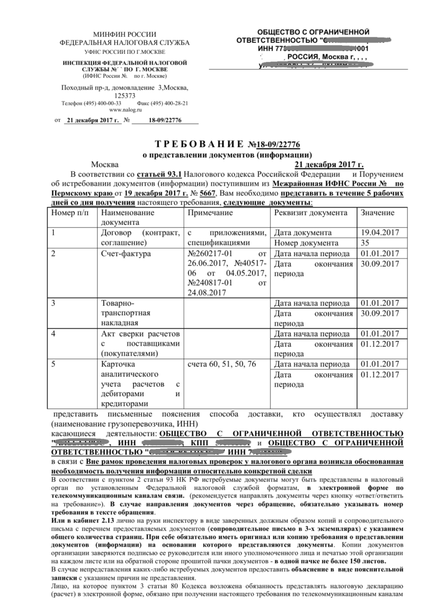

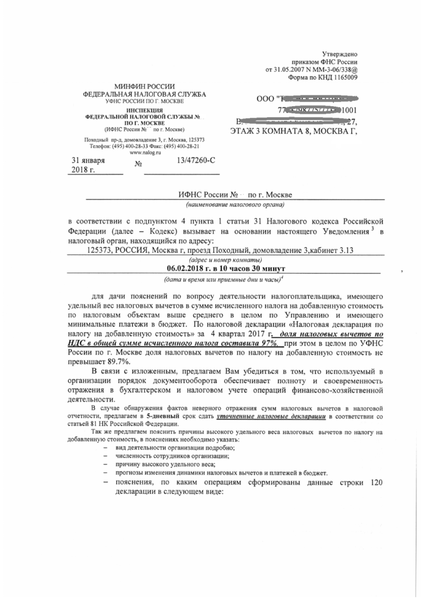

Сразу обращаю ваше внимание на то, что такой документ, как «требование», он не может быть произвольным, написанным «как попало» – это документ, форма которого утверждена приказом ФНС России от 08.05.2015 г. № ММВ-7-2/189@.

Итак, требование может быть о представлении документов (информации) и о представлении пояснения (мы сейчас не рассматриваем требование об уплате налога). И в каждом виде требования должно быть указано:

– основание для выставления требования;

– если требование о представлении пояснений, то обязательно указывается причина выставления данного требования. То есть, прочитав данное требование, компания или ИП должны понимать, что от них требуется;

– если требование о представлении документов (информации), тогда обязательно указываются: какие документы и за какой период они нужны;

– срок исполнения требования.

Перейдем сразу к примеру, чтобы было понятно, какие действия надо совершить при получении требования.

Компания получила требование о представлении документов в отношении проводимой налоговой проверки контрагента. Согласно требования, следует представить:

1. Договоры за период с 01.01.2015 по 31.12.2017;

2. Акты за период с 01.01.2015 по 31.12.2017;

3. Счета-фактуры за период с 01.01.2015 по 31.12.2017.

Срок исполнения требования – пять дней со дня получения требования.

Компания вела активное сотрудничество со своим контрагентом, и поэтому накопилось много документации. Подготовить в срок пять дней все копии, заверить их должным образом, не представляется возможным.

Как продлить срок представления документов

Самое главное в этом случае – дать ответ в установленный срок. Если у вас не хватает времени (как в нашем примере) для подготовки всего пакета документов, то вы можете собрать частично из списка документы, сделать с них копии и написать сопроводительное письмо.

Само сопроводительное письмо будет являться ответом на требование. Допустим, компания смогла найти и подготовить только акты и договоры, а счета-фактуры нет. Как мы напишем сопроводительное письмо?

Как мы видим из письма (это пример), мы частично подготовили уже документы и сдаем их, а на вторую часть просим продлить срок представления документов. Мы вправе объединить наши действия в одном сопроводительном письме (оно служит ответом на требование).

На практике я часто сталкивалась с тем, что приходя в кабинет инспектора, можно увидеть огромные коробки в узких проходах между их столами. Как рассказывают работники инспекции, это могут быть документы, которые компания принесла в ответ на требование.

То есть, вы понимаете, что компания «перегнула» палку – принести несколько коробок бумаги, которую перебрать просто нереально… Достаточно все оформлять реестром. Например, у вас тысячи накладных и счетов-фактур только за один год, а надо за три года.

Советую в сопроводительном письме написать и уточнить, что вы представляете не конкретно поштучно сами накладные в адрес покупателя, а реестр выписанных счетов-фактур и накладных. Для того, чтобы инспектор мог увидеть воочию сам документ, приложите копии пары документов из каждого года.

Главное – отразить информацию в сопроводительном письме по каждому документу. И можно спросить – за какой месяц или какую дату лучше всего предоставить дополнительно документ, потому что из-за большого объема документации, не представляется возможным физическая доставка документов.

И уже, когда вы принесете документы к инспектору, спросите у него лично – как ему лучше, может он проверить определенную сделку и все. Инспекторы тоже люди и не автоматы, они «пугаются», когда видят, что им несут «контейнеры» бумаг.

В ответе на требование советую внизу слева указать исполнителя и его телефон, чтобы инспектор мог оперативно связаться с тем бухгалтером, который работал по этому требованию.

Если вам так будет удобно, конечно. Я так всегда делала, что было очень удобно.

Итог – запомните, ответить на требование или собрать документы (информацию) надо в тот срок, который указан в самом требовании. И если вы не успеваете собрать документы, не переживайте, это не конец света, вы просто успейте в установленный срок написать ответ на требование – в котором просите продлить срок представления документов (информации) по причине большого объема документации.

Не упустите никакой документ. Например, в требовании указано 6 видов документов, три из которых вы подготовили, на два из которых вы просите дать вам время, а про один забыли – проверьте, упомянули ли вы все виды документов в своем ответе на требование или нет. Это важно, чтобы потом вы не забыли про этот вид документа.

Сопроводительное письмо (ответ на требование) распечатать надо в трех экземплярах (если вы несете документы вручную). Почему три? Возможно, что у вас достаточно будет двух, но в моей практике, в кабинетах налоговой «оседает» два документа, а третий с отметкой о принятии идет мне.

Не забывайте брать свой экземпляр с отметкой о принятии. На отметке будет стоять дата приема документов (ответа на требование) и ФИО инспектора, его подпись. В том случае, если в будущем у вас попросят повторно предоставить документы, вы всегда сможете поднять ваш «сопровод», сделать с него копию и написать – что такой-то документ был уже ранее подан такого-то числа.

Какой срок ответа на требование налоговой

Есть два срока – пять дней и десять дней.

10 дней – в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения документов (информации) относительно конкретной сделки.

5 дней – если идет проверка в отношении вашей компании или ИП.

Основание – пункт 5 статьи 93.1 НК РФ.

А какие дни – рабочие или календарные брать для исполнения требования?

Как говорит нам пункт 6 статьи 6.1 НК РФ, срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях. При этом рабочим днем считается день, который не признается в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем.

Налоговое требование о представлении документов

admin · Опубликовано 14/04/2018 · Обновлено 04/06/2018

Налоговое требование

Стоит ли бояться?

В этой статье мы подробно расскажем о налоговых документах, которые наиболее часто направляются в адрес юридических лиц и предпринимателей.

Разберем причины, которые приводят к более пристальному вниманию со стороны налоговиков, расскажем о возможных последствиях и выясним стоит ли бояться подобных уведомлений о вызове налогоплательщика и налоговых требований о представлении документов.

Первая причина, по которой на ваш адрес может поступить налоговое требование о представлении документов – это встречная проверка. В требовании будет указано, какие необходимо представить документы (их список будет указан) за определенный период (возможно даже за 3 года), но не все, а по конкретному контрагенту.

Требования налоговой по проверке контрагента означают, что вашего партнера по бизнесу постигло несчастье в виде выездной проверки, а вы, путем представления первичных документов бухгалтерского учета поможете подтвердить (или опровергнуть) законопослушность вашего партнера по бизнесу.

Конечно, предполагается, что данные в бухгалтерских документах ваши и вашего контрагента (соответственно) будут совпадать.

Налоговое требование при встречной проверке. Пример:

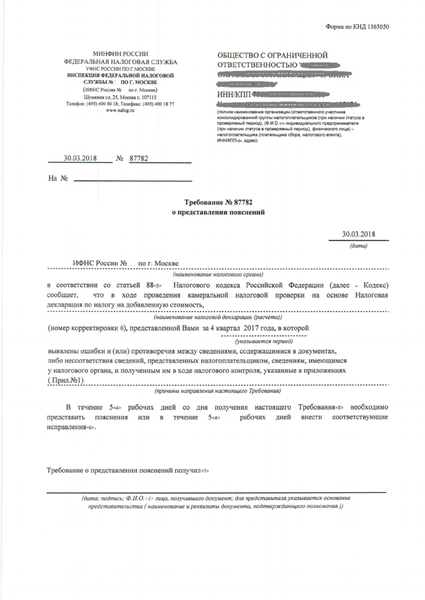

Вторая причина – это результаты камеральной налоговой проверки.

• Налоговое требование о представлении пояснений может быть направлено в адрес налогоплательщика в соответствие со статьей 88 п.3 Налогового Кодекса Р.Ф.

В таком требовании сообщается о выявленных ошибках или противоречиях в конкретной декларации за определенный период. Наиболее часто это связано с декларацией по налогу на добавленную стоимость.

{kind=link}

Пример такого требования:

{kind=link}

{kind=link}

В течение 5 рабочих дней предлагается исправить ошибки. Сделать это можно путем подачи «уточненки» (корректирующей налоговой декларации).

У подобных требований есть приложение, в котором указан вид ошибки. Существуют следующие виды ошибок:

— запись отсутствует у контрагента

— несоответствие данных между книгой покупок и книгой продаж

— бухгалтерская ошибка

Если вы уверены, что с вашей стороны никаких ошибок допущено не было, необходимо представить пояснения, в котором подробно объяснить причину противоречий в сведениях.

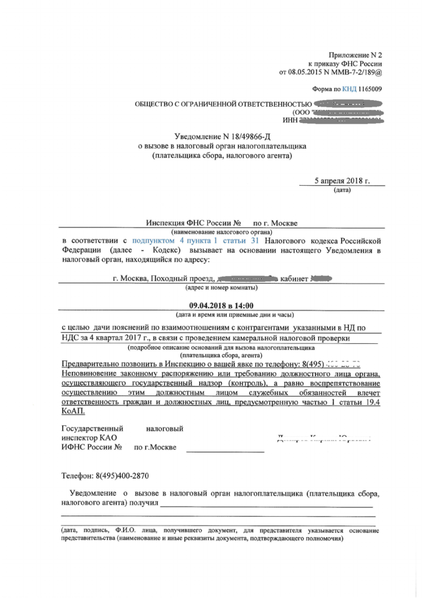

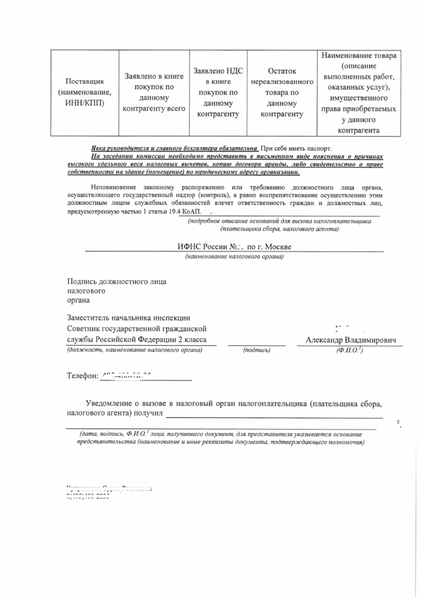

• Уведомление о вызове налогоплательщика в соответствие с пп. 4 п. 1 ст. 31 Налогового Кодекса Р.Ф. выглядит вот так:

В связи с проведением камеральной налоговой проверки подобным уведомлением может быть вызван налогоплательщик (предприниматель или генеральный директор организации) для дачи пояснений по взаимоотношениям с контрагентами в рамках конкретной декларации по конкретному налогу. (Как правило, это НДС). Прежде, чем явиться пред светлые очи налогового инспектора, советуем самим хорошенько проверить соответствие данных за указанный в уведомлении отчетный период у себя и контрагентов. Если окажется, что вам есть что исправить, сделайте это как можно быстрее, а налоговую инспекцию уведомите письменно об исправлении ошибки.

ВАЖНО! Вероятно, имеют место серьезные разногласия в сведениях, представленных вами и вашими контрагентами. Постарайтесь связаться с контрагентами и сверьте данные.

Также причиной недовольства налоговиков может стать большой налоговый вычет по НДС. В этом случае вы получите примерно такое требование:

{kind=link}

{kind=link}

{kind=link}

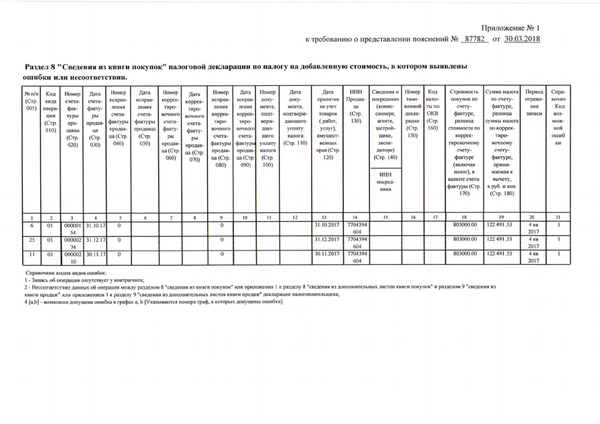

• Требование о представлении документов направляется в адрес налогоплательщика в соответствие со статьей 93 Налогового Кодекса Р.Ф.

В связи с проведением камеральной проверки (название декларации и период будут указаны в требовании) на основании требования о представлении документов, вас могут обязать представить следующие документы:

— Договоры

— Счета-фактуры

— Товарные накладные

— Путевые листы

— Акты приемки-сдачи работ

— Оборотно-сальдовые ведомости

— Договор на представление юридического адреса

— Сертификаты, лицензии

— Копии приказов о назначении на должность руководителя

— Адреса и телефоны должностных лиц

— Личные контакты и копии паспортов руководства контрагентов

— Сведения о сотрудниках и их контактные данные

— Деловую переписку, связанную с заключением договоров

— Контактные данные лиц, ответственных за полноту и достоверность данных, отраженных в налоговой декларации

И так далее…

В реалии список истребуемых документов может быть намного длиннее.

Например, такой:

О чем может говорить подобное налоговое требование о предоставлении документов?

Вероятнее всего, сотрудники налоговой инспекции сомневаются в достоверности сведений, указанных вами в налоговой отчетности.

ВАЖНО! Очень часто, по итогам подобной камеральной проверки назначается выездная налоговая проверка. А это уже совсем другая история…

Существует еще один момент, на который хотелось бы обратить внимание – это предпроверочный анализ. В рамках проведения такого анализа сотрудники налоговой инспекции также истребуют документы организации, порой даже за 3 года! Этой теме мы посвятили отдельную статью: «Кого проверяет налоговая?» Ознакомьтесь с ней обязательно!

Как быть и что делать в подобной ситуации — нельзя ответить однозначно. Каждый случай индивидуален.

Именно поэтому, если вы получили подобное требование, мы советуем не принимать поспешных решений, а обратиться за помощью к специалистам по налоговым вопросам.

Единственное, что мы хотим Вм напомнить: НЕ пускайте все на самотек и НЕ ОСТАВЛЯЙТЕ НАЛОГОВЫЕ ТРЕБОВАНИЯ БЕЗ ВНИМАНИЯ! Ответ на требование налоговой о предоставлении документов ОБЯЗАТЕЛЕН!Ответственность за непредоставление документов по требованию налоговой ОЧЕНЬ серьезная, вплоть до выемки документов сотрудниками полиции из офиса компании или начисления штрафов по среднестатистическим показателям Вашего региона!

Добавить комментарий