Требование из налоговой

Содержание

Из налоговой инспекции получено требование о представлении пояснений по налогу на имущество за I квартал 2016 года. В требовании указано, что представленный налоговый расчет по авансовому платежу за I квартал 2016 года не соответствует налоговой декларации, представленной за 2015 год. Несоответствия в требовании не указаны. Организация представляла как за 2015 год, так и за I квартал 2016 года пустые декларации (расчеты).

Правомерно ли со стороны налогового органа данное требование? Существует ли ответственность за невыполнение требования?

26 августа 2016

Рассмотрев вопрос, мы пришли к следующему выводу:

В налоговом законодательстве не установлена ответственность за непредоставление пояснений.

Однако существует вероятность привлечения к административной ответственности за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль).

Обоснование вывода:

Налоговый контроль проводится, в частности, посредством камеральных налоговых проверок на основе налоговых деклараций (расчетов), представленных налогоплательщиком (п. 1 ст. 82, п. 1 ст. 88 НК РФ).

Подпунктом 4 п. 1 ст. 23 НК РФ предусмотрено, что налогоплательщики обязаны представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность предусмотрена законодательством о налогах и сборах.

Согласно п. 1 ст. 386 НК РФ плательщики налога на имущество организаций (далее — налог на имущество) обязаны представлять в налоговые органы налоговые декларации и налоговые расчеты по авансовым платежам по этому налогу. В редакции, действовавшей до 01.01.2010, п. 1 ст. 373 НК РФ признавал плательщиками налога на имущество российские организации независимо от наличия либо отсутствия у них имущества, которое являлось объектом налогообложения. Однако с указанной даты вступил в силу Федеральный закон от 30.10.2009 N 242-ФЗ, который внес изменения в ст. 373 НК РФ. В соответствии с действующей редакцией этой статьи плательщиками налога на имущество признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со ст. 374 НК РФ. В силу п. 1 ст. 374 НК РФ объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если иное не предусмотрено статьями 378, 378.1, 378.2 НК РФ.

Таким образом, организации, не имеющие на балансе имущества, признаваемого объектом налогообложения, не являются плательщиками налога на имущество организаций, следовательно, у них отсутствует обязанность по представлению в налоговые органы деклараций (налоговых расчетов по авансовым платежам) по данному налогу. Это подтверждают в своих разъяснениях и контролирующие органы (смотрите письма Минфина России от 28.02.2013 N 03-02-08/5904, от 17.04.2012 N 03-02-08/41, от 23.09.2011 N 03-05-05-01/74, ФНС России от 08.02.2010 N 3-3-05/128). Аналогичное мнение высказывается в судебной практике (постановление Второго арбитражного апелляционного суда от 14.12.2012 N 02АП-7698/12).

Таким образом, Ваша организация не должна была представлять налоговые декларации (расчеты) в налоговые органы.

В отношении представления пояснений отметим следующее.

Пунктом 3 ст. 88 НК РФ установлено, что, если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок. Для сведения рекомендуем Вам ознакомиться с письмом ФНС от 26.06.2015 N АС-19-15/147 «О рассмотрении обращения».

Статьями 88 и 93.1 НК РФ не установлен специальный порядок истребования пояснений, документов (информации), при применении указанных статей НК РФ налоговые органы реализуют свои права, предусмотренные абзацем вторым п. 4 ст. 31 НК РФ в соответствии с Порядком направления требования о представлении документов (информации), утвержденным приказом ФНС России от 17.02.2011 N ММВ-7-2/168@.

На основании п. 5 ст. 23 НК РФ за невыполнение или ненадлежащее выполнение возложенных на него обязанностей налогоплательщик (плательщик сбора) несет ответственность в соответствии с законодательством РФ.

Неисполнение обязанности, установленной НК РФ, влечет применение соответствующих мер ответственности.

Согласно п. 3 ст. 108 НК РФ основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу (письмо Минфина России от 21.04.2015 N 03-02-08/22548).

В то же время в налоговом законодательстве не установлена ответственность за непредоставление пояснений. На сегодняшний день предусмотрена ответственность за несообщение полученного требования по телекоммуникационным каналам связи в налоговый орган в течение шести дней путем отправки соответствующей квитанции (п. 5.1 ст. 23 НК РФ). Иначе налоговые органы могут заблокировать налогоплательщику счет в банке (пп. 2 п. 3 ст. 76 НК РФ, постановление ФАС Волго-Вятского округа от 21.03.2013 N А17-2944/2012, письмо Минфина России от 21.04.2015 N 03-02-08/22548).

Напомним, что пп. 11 п. 1 ст. 21 НК РФ налогоплательщикам предоставляет право не выполнять неправомерные акты и требования налоговых органов, иных уполномоченных органов и их должностных лиц, не соответствующие НК РФ или иным федеральным законам.

Однако в данном случае, предоставив пустые декларации (расчеты по авансовым платежам), у налогового органа может возникнуть вопрос о корректном заполнении (в данном случае — незаполнении) налогового расчета по авансовым платежам (далее — расчета) за I квартал в связи с тем, что, например, у организации может быть льготируемое имущество*(1). Так, например, сведения об использовании льгот по налогу на имущество должны быть отражены в налоговой декларации (расчетах). Использование льгот не освобождает организацию от представления налоговых деклараций (расчетов).

В настоящее время для получения пояснений налоговые органы направляют налогоплательщику требование о предоставлении пояснений, форма которого утверждена приказом ФНС России от 08.05.2015 N ММВ-7-2/189@ (далее — приказ ФНС России N ММВ-7-2/189@). Официальные разъяснения по поводу представления пояснений в отношении налоговой отчетности по налогу на имущество отсутствуют.

В налоговом законодательстве не установлена ответственность за непредоставление пояснений.

Однако, поскольку Ваша организация не обязана была представлять налоговую декларацию (расчет), но в то же время представляла пустые налоговые декларации (расчеты), полагаем, что для исключения разногласий с налоговыми органами рекомендуем представить пояснения об отсутствии какого-либо имущества и обязанности предоставлять такую отчетность, так как налоговый орган вправе принять решение о проведении налоговой проверки (п. 4 ст. 89 НК РФ).

Также есть вероятность привлечения к административной ответственности по части 1 ст. 19.4 КоАП РФ за неповиновение законному распоряжению должностного лица органа, осуществляющего государственный надзор (контроль), муниципальный контроль, за неповиновение законному распоряжению или требованию должностных лиц указанных органов в виде предупреждения или наложения административного штрафа на должностных лиц — от 2 000 до 4 000 рублей.

К сведению:

С 1 января 2017 года вводится штраф в размере 5 000 рублей за непредставление пояснений в течение пяти рабочих дней. Те же деяния, совершенные повторно в течение календарного года, повлекут взыскание штрафа в размере 20 000 рублей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

1 августа 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) При этом объекты основных средств, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией, не признаются объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ, письма Минфина России от 16.07.2015 N 03-05-05-01/40829, ФНС России от 07.08.2015 N БС-4-11/13906@).

По вопросу налогообложения движимого имущества, включенного в иные амортизационные группы в соответствии с Классификацией, следует руководствоваться п. 25 ст. 381 НК РФ (письма Минфина России от 08.10.2015 N 03-05-05-01/57549, от 06.10.2015 N 03-05-05-01/57030, от 20.08.2015 N 03-05-05-01/48167, от 29.07.2015 N 03-05-05-01/43678 и др.).

В соответствии с п. 25 ст. 381 НК РФ организации освобождены от налога на имущество в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве основных средств, за исключением следующих объектов движимого имущества, принятых на учет в результате:

— реорганизации или ликвидации юридических лиц;

— передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Таким образом, при соблюдении вышеперечисленных условий движимое имущество организации, принятое на учет после 1 января 2013 года, не подлежит налогообложению налогом на имущество организаций (письма Минфина России от 16.12.2015 N 03-05-04-01/73730, от 13.05.2015 N 03-05-05-01/27322, от 18.03.2015 N 03-05-05-01/14636, ФНС России от 29.05.2015 N БС-19-11/111 и др.).

Ответы на требование налоговой о предоставлении пояснений: образцы

Главбухи прислали в редакцию «УНП» десятки налоговых требований, которые они получили от своих инспекторов. Мы собрали самые популярные запросы и подготовили образцы ответов на требования налоговой о предоставлении пояснений.

- VIP-доступ к газете «Учет. Налоги. Право» на 3 дня

Налоговики просят пояснять все больше показателей. Причем не всегда ясно, что ответить. Большинство налоговых запросов связано с разницами в декларациях НДС, снижением налогов и ошибками в расчете налога на имущество. Рассмотрим самые частые налоговые претензии и расскажем, как подготовить разъяснения.

Новые документы для налоговых проверок

С 3 сентября компаниям потребуется готовить для налоговой документы, которые до сих пор никто не составлял. Редакция УНП узнала все про новые правила и подготовила образцы ответов на различные запросы и требования инспекторов.

Готовые образцы документов

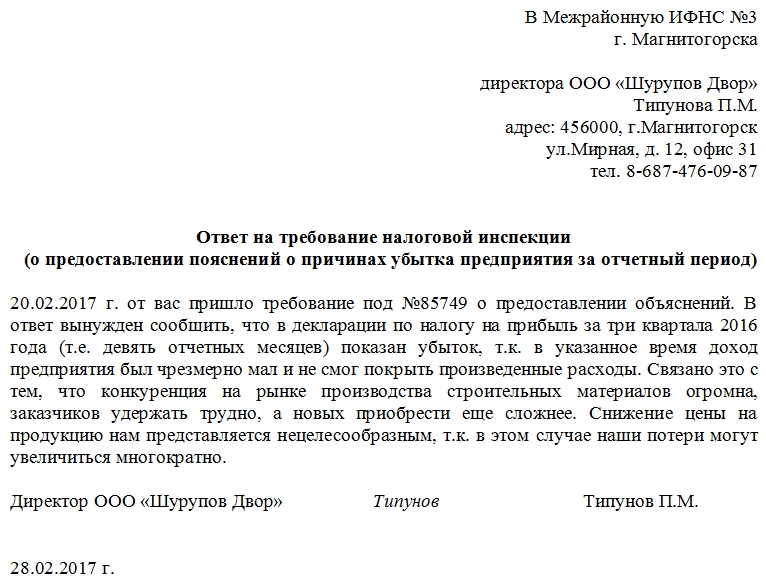

Ответ на требование налоговой о предоставлении пояснений о продаже основного средства с убытком. С 2014 года инспекторы вправе требовать обосновать размер убытка (п. 3 ст. 88 НК РФ). Но налоговики, пользуясь этой нормой, требуют разъяснений, даже если убытки получены лишь от реализации амортизируемого имущества, а в целом в декларации прибыль. Инспекция не вправе требовать ответное письмо (п. 7 ст. 88 НК РФ).

Кроме того, организация не обязана пояснять, почему не смогла продать актив дороже остаточной стоимости. Это вполне можно объяснить нестабильной ситуацией в экономике. В ответ можно ограничиться пояснениями, что в отчетности заявлена прибыль, а ошибок и противоречий нет.

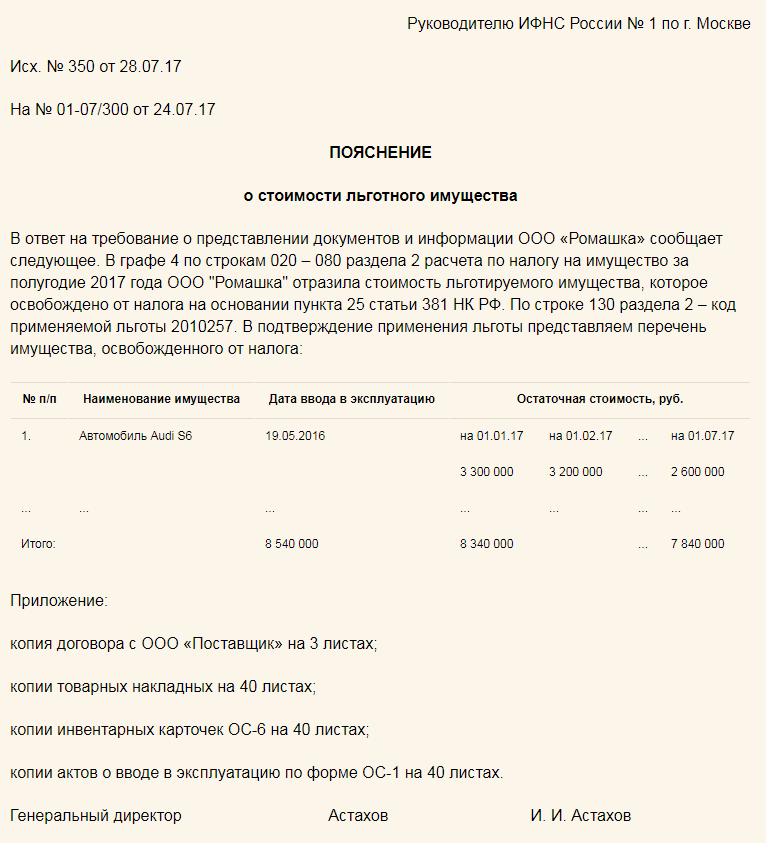

Письмо в налоговую о предоставлении пояснений о применении льгот по налогу на имущество. С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп), которые приобретены с 1 января 2013 года, освобождены от налога на имущество как льгота (п. 25 ст. 381 НК РФ). Поэтому инспекторы делали массовую рассылку для подтверждения льготы, требовали документы и перечень льготного имущества (п. 6 ст. 88 НК РФ), хотели узнать, откуда взялся актив. Если он куплен у зависимой компании или получен после реорганизации, то налог надо платить.

Если конкретный перечень документов в запросе не назван, то в ответ стоит представить договоры, накладные с поставщиков, акты ввода в эксплуатацию. Договоры и накладные подтверждают, в каком году приобретен товар. А акты свидетельствуют о том, когда она их приняла к учету. Из договора также видно, кто поставщик. Если это независимая организация, то льгота законна. Также стоит составить и перечень льготного имущества с указанием остаточной стоимости на 1-е число каждого месяца. Так можно подтвердить, что не было ошибок при заполнении декларации (см. ответ на требование налоговой о предоставлении документов, образец).

Общество с ограниченной ответственностью «Ромашка»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 350 от 28.07.18

На № 01-07/300 от 24.07.18

ПОЯСНЕНИЕ

о стоимости льготного имущества

В ответ на требование о представлении документов и информации ООО «Ромашка» сообщает следующее. В графе 4 по строкам 020 – 080 раздела 2 расчета по налогу на имущество за полугодие 2018 года ООО «Ромашка» отразила стоимость льготируемого имущества, которое освобождено от налога на основании пункта 25 статьи 381 НК РФ. По строке 130 раздела 2 – код применяемой льготы 2010257. В подтверждение применения льготы представляем перечень имущества, освобожденного от налога:

| № п/п | Наименование имущества | Дата ввода в эксплуатацию | Остаточная стоимость, руб. | |||

|---|---|---|---|---|---|---|

| 1. | Автомобиль Audi S6 | 19.05.2017 | на 01.01.18 | на 01.02.18 | … | на 01.07.18 |

| 3 300 000 | 3 200 000 | … | 2 600 000 | |||

| … | … | … | … | … | … | … |

| Итого: | 8 540 000 | 8 340 000 | … | 7 840 000 | ||

Приложение:

копия договора с ООО «Поставщик» на 3 листах;

копии товарных накладных на 40 листах;

копии инвентарных карточек ОС-6 на 40 листах;

копии актов о вводе в эксплуатацию по форме ОС-1 на 40 листах.

Генеральный директор Астахов И. И. Астахов

М.П.

В перечень не надо включать активы, которые входят в первую-вторую амортизационную группы. Они не относятся к льготным. И инспекция не вправе требовать по ним документы.

Перечень льготных основных средств можно сформировать из своей бухгалтерской программы. Причем наименования активов стоит записать так же, как в актах ОС-1, чтобы избежать лишних вопросов инспекции.

Инспекторы вправе запросить документы, подтверждающие льготы (п. 6 ст. 88 НК РФ). Поэтому если налоговики затребовали и разъяснения, и документы, то надо представить акты ОС-1 и другие бумаги. Иначе возможен штраф 200 рублей за каждый несданный документ (ст. 126 НК РФ).

Ответ на требование налоговой о предоставлении пояснений о снижении и роста налога на имущество. ФНС требует у подчиненных, чтобы они запрашивали разъяснения у организаций, у которых в 2013-2014 годах база по налогу на имущество снизилась, а в 2015 году не выросла. По мнению чиновников, такие факты говорят о налоговой схеме. В 2013 году взаимозависимые компании специально передавали друг другу движимые активы, чтобы не платить налог. Но с 2015 года такое имущество облагается налогом (п. 25 ст. 381 НК РФ). А если у компании база не изменилась, значит, она занижает налог.

В ответ на письмо налоговой необходимо пояснить, почему в 2013 году налог снизился, а в 2015 году организация платит столько же (см. образец 3). Например, это может быть связано с продажей имущества, выбытием основных средств, ликвидацией активов. А налоговая база в 2015 году не увеличилась, так как компания приобрела новые движимые активы у организаций, которые не являются с ней взаимозависимыми.

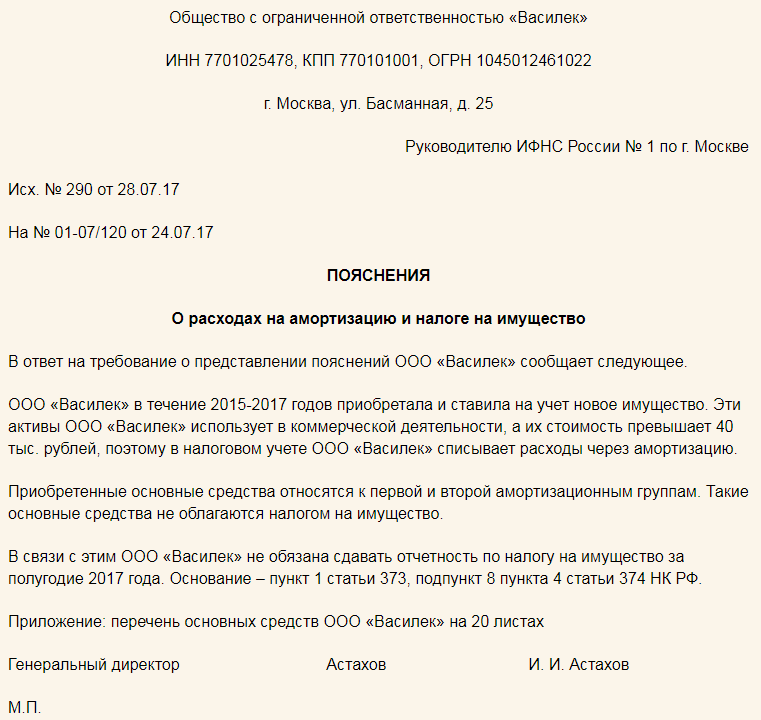

Ответ на требование налоговой о предоставлении пояснений о расходах на амортизацию и налоге на имущество. Для инспекции подозрительно, почему налогоплательщик амортизирует активы, но не платит имущественный налог. Причина проста — все активы организации не облагаются налогом, так как они движимые и относятся к активам первой и второй амортизационных групп. По таким объектам не надо сдавать расчет по налогу (подп. 8 п. 4 ст. 374, п. 1 ст. 373 НК РФ).

Общество с ограниченной ответственностью «Василек»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 290 от 28.07.18

На № 01-07/120 от 24.07.18

ПОЯСНЕНИЯ

О расходах на амортизацию и налоге на имущество

В ответ на требование о представлении пояснений ООО «Василек» сообщает следующее.

ООО «Василек» в течение 2015-2018 годов приобретала и ставила на учет новое имущество. Эти активы ООО «Василек» использует в коммерческой деятельности, а их стоимость превышает 40 тыс. рублей, поэтому в налоговом учете ООО «Василек» списывает расходы через амортизацию.

Приобретенные основные средства относятся к первой и второй амортизационным группам. Такие основные средства не облагаются налогом на имущество.

В связи с этим ООО «Василек» не обязана сдавать отчетность по налогу на имущество за полугодие 2018 года. Основание – пункт 1 статьи 373, подпункт 8 пункта 4 статьи 374 НК РФ.

Приложение: перечень основных средств ООО «Василек» на 20 листах

Генеральный директор Астахов И. И. Астахов

М.П.

Это основные средства, и стоимость их надо списывать через амортизацию. Это и надо пояснить налоговикам. К письму можно приложить перечень этих активов, чтобы инспекторы удостоверились, что компания все делает верно, и не оштрафовали за непредставление расчета по налогу. Что требуют инспекторы: пояснить, почему расходы выше 80 % доходов.

Что ответить. К убыточным комиссиям организации давно привыкли. А теперь инспекторы стали запрашивать пояснения даже в тех случаях, когда прибыль, но, по статистике налоговиков, она слишком низкая. Например, составляет всего 20%. Предельного уровня расходов по отношению к доходам законодательство не устанавливает. Деятельность с рентабельностью 20% — это достаточно приемлемый показатель, тем более в условиях кризиса. Поэтому достаточно пояснить, по какой причине показатель отличается от прошлогодних данных. Например, увеличения зарплаты, разницы из-за колебаний курсов валют и т. п. Налоговиков наверняка такой ответ устроит.

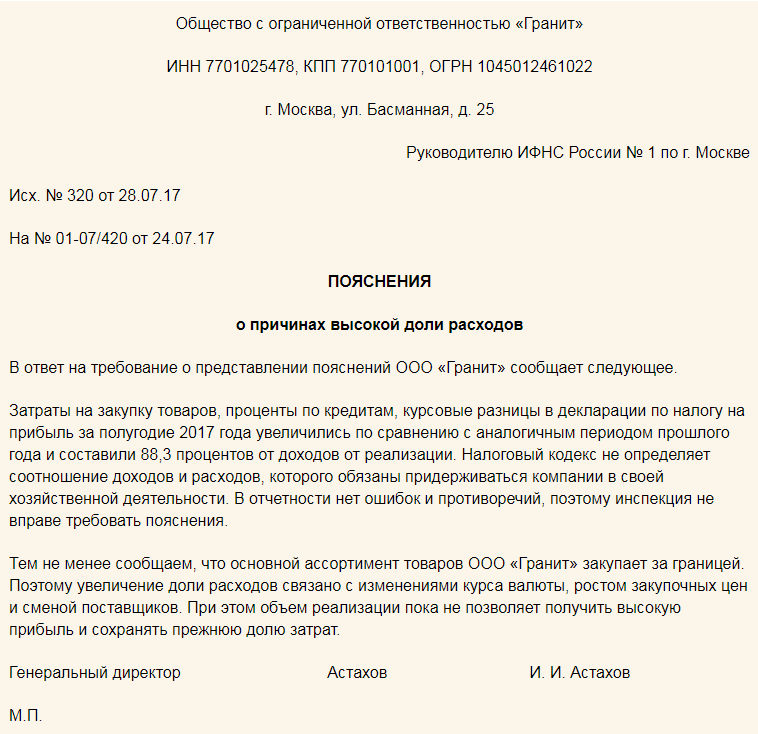

Общество с ограниченной ответственностью «Гранит»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 320 от 28.07.18

На № 01-07/420 от 24.07.18

ПОЯСНЕНИЯ

о причинах высокой доли расходов

В ответ на требование о представлении пояснений ООО «Гранит» сообщает следующее.

Затраты на закупку товаров, проценты по кредитам, курсовые разницы в декларации по налогу на прибыль за полугодие 2018 года увеличились по сравнению с аналогичным периодом прошлого года и составили 88,3 процентов от доходов от реализации. Налоговый кодекс не определяет соотношение доходов и расходов, которого обязаны придерживаться компании в своей хозяйственной деятельности. В отчетности нет ошибок и противоречий, поэтому инспекция не вправе требовать пояснения.

Тем не менее сообщаем, что основной ассортимент товаров ООО «Гранит» закупает за границей. Поэтому увеличение доли расходов связано с изменениями курса валюты, ростом закупочных цен и сменой поставщиков. При этом объем реализации пока не позволяет получить высокую прибыль и сохранять прежнюю долю затрат.

Генеральный директор Астахов И. И. Астахов

М.П.

У компании на балансе есть только движимые активы, принятые на учет в 2013 году, она не платит за них налог на имущество. Вправе ли налоговики требовать документы, подтверждающие льготу? Да, если имущество входят в третью-десятую амортизационные группы. С 1 января 2015 года движимые активы (кроме имущества первой и второй амортизационных групп) освобождены от налога на имущество как льгота, если приняты на учет с 2013 года (п. 25 ст. 381 НК РФ). А налоговики на камералках вправе требовать документы, подтверждающие обоснованность применения льгот (п. 6 ст. 88 НК РФ).

Ответы на требование ИФНС о предоставлении пояснений по НДС 2018

Письмо в ИФНС заполнить опросный лист после проверки. Налоговики активно приходят на осмотры во время камеральных проверок по НДС. Такое право появилось у них в 2015 году (п. 1 ст. 92 НК РФ). Осмотр назначают, если налог в декларации заявлен к возмещению либо инспекция выявила расхождения с данными в отчетности контрагента. А такие несоответствия находят на каждой второй проверке.

Проверки по НДС стали короче

Инспекторы начнут быстрее проверять отчетность по НДС. Теперь на камералку декларации им отводится всего два, а не три месяца, как сейчас. Поэтому уже в этом году компании смогут быстрее возместить налог из бюджета. Это одно из многих изменений по налогу.

Узнать про все изменения

Инспекторы совмещают осмотр с допросами. Например, могут задать вопросы сотрудникам и подрядчикам, которые выполняют работы в офисе. После визита часто вручают опросный лист и такой же опросник высылают контрагенту.

Чтобы мероприятие прошло без проблем, безопаснее заранее проинструктировать сотрудников, что отвечать проверяющим. А заодно узнать у контрагентов, будут ли они заполнять опросник и что там напишут. Безопаснее, чтобы ответы у поставщика и покупателя совпадали.

Можно отказать проверяющим, ведь никаких опросных листов НК РФ не предусматривает. Впрочем, инспекция вправе вызвать сотрудников на допрос даже в рамках камералки (cт. 90 НК РФ, письмо Минфина России от 30.11.2011 № 03-02-07/1-411).

Письмо ИНФС о предоставлении счетов-фактур, книг покупок и продаж. На проверках деклараций по НДС инспекторы запрашивают счета-фактуры, книги покупок и продаж. Многие удивляются, зачем эта информация инспекторам, если и так все есть в декларации. Но в отчетность включены только сведения из книг и счетов-фактур. Поэтому документы надо представить, если подана декларация к возмещению или инспекторы нашли в ней противоречия (п. 8, 8.1 ст. 88 НК РФ). Иначе за каждый непредставленный документ возможен штраф 200 рублей (п. 1 ст. 126 НК РФ).

Письмо в ИНФС о предоставлении документов по операциям, не облагаемым НДС. Инспекторы при проверках НДС запрашивают документы по необлагаемым операциям. Например, если организация выдает займы, требуют подтвердить освобождение по статье 149 НК РФ.

Такие запросы инспекторы мотивируют тем, что вправе требовать документы, подтверждающие право на льготы (п. 6 ст. 88 НК РФ). Но выдача займов не относится к налоговым льготам. Эти операции освобождены от налогообложения независимо от того, какая компания совершает сделки (подп. 15 п. 3 ст. 149 НК РФ). А значит, инспекторы не вправе требовать документы, ссылаясь на пункт 6 статьи 88 НК РФ. Согласны с этим и судьи (постановление Арбитражного суда Северо-Западного округа от 19.02.2015 № Ф07-1155/2014). Поэтому в ответе налоговой можно вежливо отказать в представлении документов (см. ответ на требования налоговой по НДС, образец).

Формализованные письма для налоговой по НДС 2018 смотрите ниже.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 300 от 28.07.18

На № 01-07/160 от 24.07.18

ПИСЬМО

о праве требовать документы

В ответ на требование о представлении документов ООО «Компания» сообщает следующее.

На камеральной проверке декларации за второй квартал 2016 года инспекция запросила документы, подтверждающие использование освобождения от НДС (подп. 15 п. 3 ст. 149 НК РФ).

В рамках камеральной проверки декларации по НДС инспекция вправе затребовать документы лишь в следующих случаях:

— при подтверждении права на налоговые льготы (п. 6 ст. 88 НК РФ);

— при подтверждении правомерности вычетов, если декларация с возмещением (п. 8 ст. 88 НК РФ);

— при выявлении противоречий или несоответствий в декларации (п. 8.1 ст. 88 НК РФ).

В иных случаях инспекторы истребовать документы запрещено (п. 7 ст. 88 НК РФ). Данный вывод подтверждают и судьи (определение ВАС РФ от 31.01.14 № ВАС-497/14). Операции по выдаче займов не относятся к налоговым льготам, налог в декларации заявлен к уплате, а противоречий в отчетности инспекция не выявила. В связи с этим компания оставляет за собой право не представлять запрошенные документы.

Генеральный директор Астахов И. И. Астахов

М.П.

Ответ на требование ИНФС: образец о предоставлении пояснений об ошибке в кодах НДС. Инспекторы запросят пояснения, если поставщик зарегистрирует счет-фактуру с кодом 26, а покупатель — с кодом 01. Такие правила проверки были и раньше, но теперь ФНС официально их закрепила в письме от 20.09.2016 № СД-4-3/17657.

Налоговики требуют разъяснения обычно у обеих сторон сделки. Если ошибся поставщик, то он и подтвердит ошибку либо сообщит о неточности, либо сдаст уточненку. Покупателю достаточно пояснить, что он купил товар и обоснованно заявил вычет.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В ответ на полученное требование о представлении пояснений от 07.11.18 № 4-978 ООО «Компания» сообщает следующее.

В требовании сказано, что ООО «Компания» заявило в декларации за третий квартал вычет по счету-фактуре от 12.09.18 № 20013, который АО «Поставщик» не зарегистрировал в книге продаж за тот же период.

Данный счет-фактуру ООО «Компания» получило от АО «Поставщик» в связи с приобретением товара и отразило в книге покупок с кодом 01. ООО «Компания» заявило вычет по вышеуказанному счету-фактуре на основании п. 1 ст. 172 НК РФ.

Ошибку в декларации по НДС за третий квартал 2018 года допустил АО «Поставщик», который зарегистрировал данный счет-фактуру с кодом операции 26.

Приложение: письмо АО «Поставщик» от 08.11.18.

Генеральный директор Астахов И. И. Астахов

Ответ на требование ИНФС о предоставлении пояснений о переносе вычета по НДС. При переносе вычета на последующие кварталы инспекторы тоже требуют это объяснить.

Компания получила запрос, потому что перенесла вычет на другой квартал. Налоговый кодекс прямо разрешает это делать, компания вправе заявить вычет в течение трех лет (п. 1.1 ст. 172 НК РФ). Поэтому так и сообщите инспекторам, что ошибок в декларации нет, а компания воспользовалась правом заявить вычет в более позднем периоде. На всякий случай можно запросить у поставщика выписку из книги продаж и приложить ее копию.

Общество с ограниченной ответственностью «Компания»

ИНН 7701025478, КПП 770101001, ОГРН 1045012461022

г. Москва, ул. Басманная, д. 25

Руководителю ИФНС России № 1 по г. Москве

Исх. № 1 от 10.11.18

ПОЯСНЕНИЯ

В ответ на полученное требование о представлении пояснений от 07.11.18 № 4-978 ООО «Компания» сообщает следующее.

В требовании сказано, что в третьем квартале ООО «Компания» заявило вычет по счету-фактуре от 04.07.18 № 20013, который АО «Поставщик» не зарегистрировало в книге продаж за тот же период.

По договору купли-продажи от 28.06.2018 № 54-АР ООО «Компания» приобрело товар у АО «Поставщик».

АО «Поставщик» отразил данную операцию в книге продаж за второй квартал 2018 года.

ООО «Компания» воспользовалось правом перенести вычет, которое дает пункт 1.1 статьи 172 НК РФ. По данному счету-фактуре компания заявила вычет в третьем квартале 2018 года.

Приложение: выписка из книги продаж АО «Поставщик» прилагаем.

Когда нужно предоставить пояснения

Прежде всего, важно понимать, что предоставление пояснений – это не всегда обязанность работодателя. Если налоговая выявила несоответствия или ошибки, то организация должна предоставить разъяснения только в том случае, если они были найдены в ходе камеральной проверки. Наиболее часто встречаются такие нарушения:

- некорректная информация в налоговых декларациях;

- противоречия в данных, которые предоставлены в одном или нескольких отчетных документах;

- нарушения в операциях, которые связаны с получением налоговых льгот (каникул, сниженных ставок);

- противоречия между информацией, которую предоставил налогоплательщик, и данными, имеющимися в налоговой.

Таким образом, ответ на требование налоговой целью предоставления соответствующих пояснений (по образцу) обязателен, если была проведена камеральная проверка, которая и выявила нарушения. А во всех остальных случаях предоставление письменных объяснений – это право компании. Однако, как показывает опыт, лучше позаботиться и направить в инспекцию письмо, поскольку это нередко помогает в донесении своей позиции до проверяющих.

Практика показывает, что в большинстве случаев пояснения необходимо предоставить в связи с расхождениями по НДС и налогом на прибыль.

Порядок составления

В общем виде процедура происходит следующим образом:

- После проведенной камеральной проверки налоговая присылает требование в виде бумажного письма или электронного. В тексте указываются данные, которые по мнению инспекции составлены некорректно, а также расхождения в сведениях, содержащихся в разных документах.

- Затем налогоплательщик обязан в кратчайшие сроки дать свои пояснения – до 5 рабочих дней. Течение этого срока начинается с того рабочего дня, который следует за днем получения уведомления.

- Можно направить как по почте (заказным письмом), с курьером, так и в электронном виде. При этом в случае с электронным письмом важно удостоверить его с помощью электронной цифровой подписи. Если она не создана, остается только один вариант – отправить его в обычном бумажном виде. Также важно знать, что нередко вместе с самим ним необходимо и предоставление документов с пояснениями. Тогда в тексте письма обязательно указываются приложения: прописывается название документа, количество и вид (оригинал или копия).

ОБРАТИТЕ ВНИМАНИЕ. Законодательство не лишает налогоплательщика права предоставить свои пояснения в устном виде. Однако для того, чтобы перестраховаться (на случай возможных судебных разбирательств) лучше оформить всё письменно, копию которого обязательно сохранить у себя (электронную версию также лучше распечатать и продублировать).

Как составить: требования к образцу

Утвержденной формы не существует, поэтому каждая компания вправе выбрать собственный вариант. Лучше всего напечатать его на фирменном банке. А оформить документ можно по общим правилам:

- В «шапке» в правом верхнем углу прописывается сокращенное название налоговой инспекции (например, «в Межрайонную ИФНС №19 по Челябинской области»).

- Под сведениями об адресате прописываются все данные об отправителе: письмо отправляется от конкретного должностного лица (как правило, от директора фирмы или руководителя филиала), поэтому указываются его ФИО, должность и сокращенное название организации (например, ООО «Хлебодар»), а также адрес и контактные данные.

- Под «шапкой» с левой стороны можно проставить отметку о том, под каким номером и датой было зарегистрировано письмо в журнале исходящей корреспонденции организации.

- Далее по центру следует название письма, которое отражает его суть, например, «Ответ на требование налоговой инспекции» (а в скобках поясняется, по какому именно поводу).

- В самом тексте письма сначала очень коротко прописываются обстоятельства – т.е. упоминание о том, что от налоговой пришло письмо с требованием объяснения, в ответ на что фирма отправляет свое письмо.

- Далее следует собственно разъяснение с детальным, но максимально лаконичным описанием своей позиции. Как правило, достаточно 1-2 печатных листов.

- Если к письму прикладываются какие-либо документы, они тоже прописываются в разделе «Приложения».

- Наконец, отправитель указывает должность, еще раз прописывает название компании, ставит подпись и ее расшифровку.

- Нижняя строка, левый угол – дата составления документа. Ее необходимо указать обязательно, чтобы иметь дополнительное доказательство, что он предоставлен вовремя.

Готовый пример представлен ниже.

Виды: готовые примеры по распространенным ситуациям

На практике существует несколько распространенных случаев, когда налоговики предъявляют требование по предоставлению ответа (по образцу компании) с пояснениями своей позиции по той или иной теме. Готовые варианты решений рассматриваются далее.

Если основное средство было продано с убытком

Право требования объяснений со стороны компании по этому поводу появилось у инспекции относительно недавно – с 2014 года, что вполне законно. Однако на практике часто наблюдаются и такие случаи, когда представители проверяющих органов по сути злоупотребляют своим правом и запрашивают пояснения относительно подобных случаев:

- средство продано, но убытки были получены только в связи с реальным износом (амортизацией), из-за чего пришлось продать актив по более низкой цене;

- актив был продан по более высокой, чем остаточная стоимость, цене – подобные случаи зачастую возникают по чисто рыночным причинам в связи с нестабильной экономической ситуацией.

В этих случаях компания не обязана предоставлять никаких объяснений. Тем не менее, в ответном письме можно заявить, что в отчетных документах была заявлена прибыль, и никаких фактических ошибок или заведомо ложных сведений организация не предоставляла.

Применение льгот при оплате налога на имущества

Поскольку в 2015 году на все движимые имущественные объекты (кроме тех, которые относятся к 1 и 2 амортизационной группе) налоги не оплачиваются (при условии, что компания купила их после 1 января 2013 года), то по сути закон утвердил льготу. Такое льготируемое имущество уже обозначено в Налоговом кодексе (статья 381).

Однако многие представители инспекции (возможно, по незнанию) начали требовать документы, которые подтверждают возможность получения этой льготы, а также полный список всех движимых объектов, которые льготируются.

Здесь важно иметь в виду 2 момента:

- В письме должен обязательно значиться конкретный список активов, о которых идет речь. В противном случае можно направить только копии договоров и других документов, которые подтверждают факт покупки и дату ее совершения. В договорах также отражается тип компании-продавца: зависимая или независимая, что имеет свое значение.

- Если активы были куплены у зависимой фирмы (а также в тех случаях, когда объекты достались в результате реорганизации компании), то налоги на такое имущество оплачиваются.

ОБРАТИТЕ ВНИМАНИЕ. Инспекция может запросить конкретный список активов, т.е. льготируемого имущества, и в интересах фирмы будет предоставить такие данные. Тогда ситуацию удается прояснить особенно быстро.

А вот как выглядит образец ответа на подобные требования, когда речь идет о предоставлении пояснений по льготируемому имуществу.

Разумеется, что все имущественные объекты их 1 и 2 амортизационных групп в этот список не включаются. Льгот на них не предусмотрено, к тому же представители налоговой службы не вправе потребовать пояснений конкретно по этим вещам.

Если налог на имущество сильно снижается или сильно возрастает

Представители налоговой инспекции нередко начинают интересоваться случаями, когда в одном финансовом году фактически оплаченный имущественный налог снижался, а в следующем оставался примерно на том же уровне (т.е. не рос). Особенно часто внимание проверяющих привлекают ситуации, когда разницы между этими величинами слишком большие (по их мнению), поскольку это может говорить о незаконной финансовой схеме, направленной на неуплату.

К тому же 3-4 года назад были прецеденты, когда взаимозависимые организации намеренно просто передавали в собственность друг друга некоторые из движимых имущественных объектов, чтобы значительно снизить сумму платежа. Поскольку в 2015 году налог уплачивается и с такой базы, а у компании фактически налог не вырос, значит, по логике, она сознательно уклоняется от оплаты.

Ответ предоставляется по фактической ситуации. Наиболее часто влияют объективные факторы:

- ликвидация некоторых имущественных объектов в связи с оптимизацией и/или неблагоприятной экономической ситуацией;

- продажа собственности;

- выбытие основных средств.

После этого компания просто приобретает имущество у фирмы, по отношению к которой она не является взаимозависимой. Именно эта причина и играет главную роль. В доказательство своей позиции присылаются договоры купли-продажи и финансовые документы, подтверждающие подобную законную схему.

Связь амортизации и налога на имущество

В подобных случаях подозрения возникают потому, что происходит амортизация собственности, однако налог на имущество не оплачивается. Инспекторы снова могут предполагать некие незаконные действия. Однако на практике причина чаще всего легко объяснима и доказуема. Дело в том, что довольно большая доля в активах фирмы – имущество, которое относится к 1 и 2 амортизационной группе, а с него налог не оплачивается. Пример ответа для этого случая представлен ниже.

Если расходы слишком большие

Часто налоговики предъявляют требование предоставления пояснений в связи с тем, что расходы, по их мнению, растут слишком быстро и составляют довольно большой процент в бюджете компании. Практика показывает, что подозрение вызывают те случаи, когда прибыль составляет только пятую часть и менее. Объяснить рост расходов очень просто, особенно на фоне реально воздействующих экономических причин:

- нестабильность на валютном рынке (курсовые разницы);

- необходимость повышения зарплаты в связи с реально снизившимися доходами населения в течение последних 3 лет подряд;

- рост издержек в связи с инфляцией.

Примерный вариант представлен далее.

Добавить комментарий