Товарный ярлык

Содержание

Стеллажный (штабельный) ярлык (Форма N 64 по ОКУД 6002226)

Приказ Министра обороны РФ от 28.03.2008 N 139 (ред. от 20.09.2013) О формах документов, используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской ФедерацииДокумент действующий

1HQQESHpv9LE

- Главное меню

- Приказ

- Приложение N 1. Формы документов (с использованием класса 60 Общероссийского классификатора управленческой документации), используемых в финансово-хозяйственной деятельности Вооруженных Сил Российской Федерации, по которым не предусмотрены унифицированные формы документов, и унифицированные формы первичных учетных документов и регистров бюджетного учета, в которые внесены дополнительные реквизиты

- Уведомление о лимитах бюджетных обязательств (Форма по ОКУД 0504822)

- Пояснения к форме

- Бюджетная заявка (Форма N 1 по ОКУД 6001001)

- Пояснительная записка

- Пояснения к форме

- Бюджетная смета (Форма N 2 по ОКУД 6001002)

- Пояснительная записка

- Пояснения к форме

- Смета доходов и расходов по приносящей доход деятельности (Форма N 3 по ОКУД 6001003)

- Пояснения к форме

- План распределения бюджетных ассигнований (Форма N 68 по ОКУД 6001006)

- Пояснения к форме

- Уведомление о бюджетных ассигнованиях из федерального бюджета (Форма N 69 по ОКУД 6001007)

- Пояснения к форме

- Донесение об уменьшении (изменении) бюджетных ассигнований из федерального бюджета (Форма N 70 по ОКУД 6001008)

- Пояснительная записка

- Пояснения к форме

- Акт о списании объекта основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4 по ОКУД 0306003)

- 1. Сведения о состоянии объекта основных средств на дату списания

- 1а. Технико-эксплуатационные показатели

- 2. Краткая индивидуальная характеристика объекта основных средств

- 3. Подлежат принятию к бухгалтерскому учету узлы, агрегаты, приборы, детали и другие материальные ценности

- 4. Заключение органа (службы) материально-технического обеспечения

- 5. Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания

- Пояснения к форме

- Акт о списании автотранспортных средств (Унифицированная форма N ОС-4а по ОКУД 0306004)

- 2. Сведения о стоимости автотранспортного средства на дату списания с бухгалтерского учета

- 1. Сведения о техническом состоянии автотранспортного средства на дату списания

- 1а. Технико-эксплуатационные показатели

- 3. Краткая характеристика объекта основных средств

- 4. Подлежат принятию к бухгалтерскому учету узлы, агрегаты, приборы, детали и другие материальные ценности

- 5. Заключение органа (службы) материально-технического обеспечения

- 6. Сведения о затратах, связанных со списанием автотранспортных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания

- Пояснения к форме

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (Унифицированная форма N ОС-4б по ОКУД 0306033)

- 1. Сведения о состоянии объектов основных средств на дату списания

- 2. Подлежат принятию к бухгалтерскому учету узлы, агрегаты, приборы, детали и другие материальные ценности

- 3. Заключение органа (службы) материально-технического обеспечения

- 4. Сведения о поступлении материальных ценностей от списания объектов основных средств

- Пояснения к форме

- Инвентарная карточка учета основных средств (Форма по ОКУД 0504031)

- Пояснения к форме

- Инвентарная карточка группового учета основных средств (Форма по ОКУД 0504032)

- Пояснения к форме

- Акт о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (Форма N 6 по ОКУД 6002101)

- Пояснения к форме

- Книга суммарного учета библиотечного фонда (Форма N 7 по ОКУД 6002102)

- Раздел I. Поступление в фонд

- Раздел II. Выбытие из фонда

- Раздел III. Итоги движения фонда

- Пояснения к форме

- Инвентарная книга учета библиотечного фонда (Форма N 11 по ОКУД 6002103)

- Пояснения к форме

- Книга учета документов, принятых от пользователей библиотеки взамен утерянных (Форма N 12 по ОКУД 6002104)

- Пояснения к форме

- Акт о списании исключенных из библиотечного фонда утерянных пользователями библиотеки документов и приеме в фонд документов, признанных равноценными (Форма N 20 по ОКУД 6002105)

- Приложение. Список на исключение из библиотечного фонда утерянных читателями документов

- Пояснения к форме

- Акт о приеме документов в библиотеку (Форма N 23 по ОКУД 6002106)

- Приложение. Список книг (других документов)

- Пояснения к форме

- Акт о поступлении периодических изданий в библиотеку (Форма N 24 по ОКУД 6002107)

- Пояснения к форме

- Карточка учета затрат на научно-исследовательскую (опытно-конструкторскую работу) (Форма N 19 по ОКУД 6002108)

- 1. Объем работы по договору (контракту) и его выполнение

- 2. Объем капитальных вложений в нематериальные активы

- 3. Сведения о расчетах с исполнителем работы

- 4. Сведения о нефинансовых активах, переданных исполнителю работы

- Пояснения к форме

- Карточка учета затрат в объекты основных средств (кроме зданий, сооружений) (Форма N 67 по ОКУД 6002109)

- 1. Объем работы по договору (контракту) и его выполнение

- 2. Объем капитальных вложений в объекты основных средств

- 3. Сведения о расчетах с исполнителем работы

- Пояснения к форме

- Карточка индивидуального учета материальных ценностей (Форма по ОКУД 6002110)

- Пояснения к форме

- Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (Типовая межотраслевая форма N МБ-7 по ОКУД 0320003)

- Пояснения к форме

- Журнал учета движения путевых (полетных) листов (Типовая межотраслевая форма N 8 по ОКУД 0345008)

- Пояснения к форме

- Книга учета материальных ценностей (Форма по ОКУД 0504042)

- Последняя страница формы по ОКУД 0504042

- Пояснения к форме

- Карточка учета материальных ценностей (Форма по ОКУД 0504043)

- Последняя страница формы по ОКУД 0504043

- Пояснения к форме

- Акт о списании мягкого и хозяйственного инвентаря (Форма по ОКУД 0504143)

- 2-я страница формы по ОКУД 0504143

- Пояснения к форме

- Приложение. Ведомость на списание вещевого имущества, выданного военнослужащим, проходящим военную службу по контракту (лицам гражданского персонала)

- Акт о списании материальных запасов (Форма по ОКУД 0504230)

- Пояснение к форме

- Журнал регистрации выданных доверенностей (Форма N 28 по ОКУД 6002201)

- Пояснения к форме

- Личная карточка учета выдачи средств индивидуальной защиты (Форма N 29 по ОКУД 6002202)

- Пояснения к форме

- Раздаточная (сдаточная) ведомость материальных ценностей (Форма N 8 по ОКУД 6002203)

- Пояснения к форме

- Раздаточно-сдаточная ведомость боеприпасов (ракет) на складе (Форма N 9 по ОКУД 6002204)

- Пояснения к форме

- Раздаточно-сдаточная ведомость боеприпасов на пункте боевого питания (Форма N 9а по ОКУД 6002205)

- Пояснения к форме

- Акт закладки (обновления) материальных ценностей (Форма N 10 по ОКУД 6002206)

- Пояснения к форме

- Акт приемки изготовленной продукции (Форма N 15 по ОКУД 6002207)

- Пояснения к форме

- Путевой лист легкового автомобиля (Форма N 16 по ОКУД 6002208)

- 1. Наличие и заправка горючего и смазочных материалов (в литрах)

- 2. Работа легкового автомобиля (машины)

- Путевой лист (Форма N 16а по ОКУД 6002209)

- 1. Расход горючего и смазочных материалов (в литрах)

- 2. Работа машины

- Пояснения к путевому листу легкового автомобиля (форма по ОКУД 6002208), путевому листу (форма по ОКУД 6002209)

- Рабочий лист агрегата (Форма N 17 по ОКУД 6002210)

- Корешок рабочего листа агрегата

- Пояснения к форме

- Корешок аттестата военнослужащего (Форма N 21 по ОКУД 6002211)

- Пояснения к форме

- Раскладка-накладная на выдачу продуктов для приготовления пищи по норме (Форма N 22 по ОКУД 6002212)

- 2-я страница формы N 22 по ОКУД 6002212

- Пояснения к форме

- Книга регистрации первичных учетных документов по движению нефинансовых активов (Форма N 25 по ОКУД 6002213)

- Пояснения к форме

- Книга учета ремонта (обслуживания, обработки) вооружения, техники и иных материальных ценностей (Форма N 36 по ОКУД 6002214)

- Левая сторона

- Правая сторона

- Пояснения к форме

- Книга учета материальных ценностей, выданных во временное пользование (Форма N 37 по ОКУД 6002215)

- Пояснения к форме

- Книга учета работы машин, расхода горючего и смазочных материалов (Форма N 38 по ОКУД 6002216)

- Пояснения к форме

- Книга учета оборудования и расхода топлива в котельной (Форма N 39 по ОКУД 6002217)

- 1. Учет основного оборудования котельной

- 2. Учет расхода топлива в котельной

- Левая сторона раздела 2

- Правая сторона раздела 2

- Пояснения к форме

- Книга учета движения питающихся (Форма N 42 по ОКУД 6002218)

- Раздел 1. Учет движения питающихся в столовой

- Левая сторона раздела 1

- Правая сторона раздела 1

- Раздел 2. Учет движения военнослужащих, получающих продовольственный паек на руки

- Левая сторона раздела 2

- Правая сторона раздела 2

- Пояснения к форме

- Раздел 1. Учет движения питающихся в столовой

- Карточка учета материальных ценностей личного пользования (Форма N 45 по ОКУД 6002219)

- Пояснения к форме

- Карточка некомплектности материальных ценностей (Форма N 46 по ОКУД 6002220)

- Пояснения к форме

- Книга учета лекарственных средств и изделий медицинского назначения (Форма N 49 по ОКУД 6002221)

- Последняя страница формы N 49 по ОКУД 6002221

- Пояснения к форме

- Требование на получение лекарственных средств и изделий медицинского назначения (Форма N 50 по ОКУД 6002222)

- Пояснения к форме

- Акт отбора проб для анализов (испытаний) (Форма N 55 по ОКУД 6002223)

- Пояснения к форме

- Квитанция (Форма N 59 по ОКУД 6002224)

- Пояснения к форме

- Сопроводительный лист на перевозку материальных ценностей (Форма N 62 по ОКУД 6002225)

- Пояснения к форме

- Стеллажный (штабельный) ярлык (Форма N 64 по ОКУД 6002226)

- Пояснения к форме

- Опись материальных ценностей (Форма N 65 по ОКУД 6002227)

- Пояснения к форме

- Раскладка продуктов (Форма N 66 по ОКУД 6002228)

- Пояснения к форме

- Полетный лист (Форма N 73 по ОКУД 6002229)

- Пояснения к полетному листу (форма по ОКУД 6002229), заданию на полет (форма по ОКУД 6002235)

- Книга учета работы агрегата и расхода материальных запасов (Форма N 76 по ОКУД 6002230)

- Пояснения к форме

- Книга учета работы воздушных судов и расхода топлива (Форма N 77 по ОКУД 6002231)

- Пояснения к форме

- Расшифровка о расходе масел, смазок и специальных жидкостей (Форма N 31 по ОКУД 6002232)

- Пояснения к форме

- Расшифровка о расходе охлаждающей жидкости (Форма N 33 по ОКУД 6002233)

- Пояснения к форме

- Расшифровка о расходе горючего и смазочных материалов (Форма N 63 по ОКУД 6002234)

- Пояснения к форме

- Задание на полет (Форма N 72 по ОКУД 6002235)

- Карточка учета капитальных вложений (Форма N 34 по ОКУД 6002301)

- Пояснения к форме

- Ведомость учета оборудования, инструмента и инвентаря, списанных на объект (приложение к карточке)

- Пояснения к форме

- Книга учета принятых и выданных кассиром денежных средств (Унифицированная форма N КО-5 по ОКУД 0310005)

- Последний лист формы N КО-5 по ОКУД 0310005

- Пояснения к форме

- Кассовая книга (Форма по ОКУД 0504514)

- Форма 0504514, с. с. 2, 4, 6, 8 и т.д.

- Форма 0504514, с. с. 3, 5, 7 и т.д.

- Пояснения к форме

- Карточка учета объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов главного распорядителя (распорядителя) средств (Форма N 35 по ОКУД 6002401)

- Пояснения к форме

- Карточка учета объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов, кассовых и фактических расходов получателя (Форма N 40 по ОКУД 6002402)

- Пояснения к форме

- Карточка учета поступления и выбытия наличных денежных средств (Форма N 41 по ОКУД 6002403)

- Пояснения к форме

- Заявление на выдачу аванса (Форма N 30 по ОКУД 6002404)

- Пояснения к форме

- Книга учета наличных денежных средств, денежных документов и ценностей, принадлежащих больным, находящимся на лечении (Форма N 47 по ОКУД 6002405)

- Пояснения к форме

- Расчетно-платежная ведомость (Форма по ОКУД 0504401)

- Пояснения к форме

- Платежная ведомость (Форма по ОКУД 0504403)

- Пояснения к форме

- Расчетно-платежная ведомость на выплату денежного довольствия военнослужащим, проходящим военную службу по контракту (Форма N 13 по ОКУД 6002501)

- Пояснения к форме

- Расчетно-платежная ведомость на выплату денежного довольствия военнослужащим, проходящим военную службу по призыву, и иных выплат военнослужащим (Форма N 14 по ОКУД 6002502)

- Пояснения к форме

- Карточка лицевого счета военнослужащего (Форма N 18 по ОКУД 6002503)

- Пояснения к форме

- Авансовая тетрадь начальника (Форма N 32 по ОКУД 6002504)

- Пояснения к форме

- Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (Форма по ОКУД 0504086)

- 2-я страница формы по ОКУД 0504086

- 3-я страница формы по ОКУД 0504086

- 4-я страница формы по ОКУД 0504086

- Пояснения к форме

- Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (Форма по ОКУД 0504087)

- 2-я страница формы по ОКУД 0504087

- 3-я страница формы по ОКУД 0504087

- Пояснения к форме

- Акт о результатах инвентаризации (Форма по ОКУД 0504835)

- 2-я страница формы по ОКУД 0504835

- Пояснения к форме

- Ведомость замера горючего в баках машин (Форма N 61 по ОКУД 6002601)

- Пояснения к форме

- Ведомость измерений количества горючего и смазочных материалов при снятии остатков (Форма N 43 по ОКУД 6002602)

- Пояснения к форме

- Ведомость взвешивания тарных материальных запасов (Форма N 44 по ОКУД 6002603)

- Пояснения к форме

- Акт ревизии наличных денежных средств, ценных бумаг и других ценностей, хранящихся в кассе (Форма N 52 по ОКУД 6002604)

- Пояснения к форме

- Реестр карточек (Форма по ОКУД 0504052)

- Пояснения к форме

- Извещение (Форма по ОКУД 0504805)

- Пояснения к форме

- Справка (Форма по ОКУД 0504833)

- Пояснения к форме

- Книга учета недостач (Форма N 53 по ОКУД 6002701)

- Раздел I. Учет недостач, хищений, утрат, уничтожений, повреждений

- Раздел II. Уплаченные штрафы

- Раздел III. Учет прочих видов причиненного ущерба

- Пояснения к форме

- Книга учета распорядителей (получателей) средств, состоящих на финансовом обеспечении (Форма N 48 по ОКУД 6002702)

- Раздел I. Распорядители средств

- Раздел II. Получатели средств

- Пояснения к форме

- Справка о наличии денежных средств при проверке кассы (Форма N 54 по ОКУД 6002703)

- Пояснения к форме

- Реестр закупок товаров, работ и услуг (Форма N 56 по ОКУД 6002704)

- Пояснения к форме

- Журнал регистрации выдачи разрешений на открытие лицевых счетов по учету средств, полученных от приносящей доход деятельности (Форма N 57 по ОКУД 6002705)

- Раздел I. Разрешения (дополнения к разрешениям) полученные

- Раздел II. Разрешения (дополнения к разрешениям) доведенные

- Пояснения к форме

- Акт о списании ущерба, причиненного недостачей материальных ценностей, нематериальных активов и иного имущества (Форма N 58 по ОКУД 6002706)

- Пояснения к форме

- Акт о списании дебиторской задолженности (Форма N 60 по ОКУД 6002707)

- Пояснения к форме

- Журнал операций (Форма по ОКУД 6002801)

- Пояснения к форме

- Для всех журналов операций

- Журнал операций N 8 расчетов по недостачам (форма по ОКУД 6002801)

- Журнал операций N 9 по учету централизованного снабжения и расчетов между воинскими частями (форма по ОКУД 6002801)

- Журнал операций N 10 по учету санкционирования расходов (форма по ОКУД 6002801)

- Журнал операций N 11 по учету на забалансовых счетах (форма по ОКУД 6002801)

- Пояснения к форме

- Расчет выслуги лет военнослужащего на пенсию (Форма N 78 по ОКУД 6003001)

- Пояснения к форме

- Расчет общего трудового стажа на пенсию (Форма N 79 по ОКУД 6003002)

- Пояснения к форме

- Расчет на пенсию за выслугу лет (по инвалидности) (Форма N 80 по ОКУД 6003003)

- Пояснения к форме

- Расчет на пенсию по случаю потери кормильца (Форма N 81 по ОКУД 6003004)

- Пояснения к форме

- Реестр пенсионных дел (Форма N 82 по ОКУД 6003005)

- Пояснения к форме

- Пенсионное удостоверение

- Пояснения к форме

- Разрешение на выплату пенсии (Форма N 84 по ОКУД 6003007)

- Пояснения к форме

- Поручение на единовременную выплату (Форма N 86 по ОКУД 6003008)

- Пояснения к форме

- Уведомление о лимитах бюджетных обязательств (Форма по ОКУД 0504822)

- Приложение N 2. Формы регистров бюджетного учета и первичных учетных документов классов 03 и 05 Общероссийского классификатора управленческой документации для оформления хозяйственных операций и ведения бюджетного учета в Вооруженных Силах Российской Федерации

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1 по ОКУД 0306001)

- 1. Сведения о состоянии объекта основных средств на дату передачи. 2. Сведения об объекте основных средств на дату принятия к бухгалтерскому учету

- 3. Краткая индивидуальная характеристика объекта основных средств

- Пояснения к форме

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (Унифицированная форма N ОС-3 по ОКУД 0306002)

- 1. Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию

- 2. Сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств

- Пояснения к форме

- Акт о приеме (поступлении) оборудования (Унифицированная форма N ОС-14 по ОКУД 0306006)

- 1. Сведения о времени приемки оборудования

- 2. Сведения о поступившем оборудовании

- Пояснения к форме

- 1. Сведения о времени приемки оборудования

- Акт о приеме-передаче оборудования в монтаж (Унифицированная форма N ОС-15 по ОКУД 0306007)

- Пояснения к форме

- Акт о выявленных дефектах оборудования (Унифицированная форма N ОС-16 по ОКУД 0306008)

- Акт о приеме-передаче здания (сооружения) (Унифицированная форма N ОС-1а по ОКУД 0306030)

- 1. Сведения о состоянии объекта основных средств на дату передачи. 2. Сведения об объекте на дату принятия к бухгалтерскому учету

- 3. Краткая индивидуальная характеристика объекта

- Пояснения к форме

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1б по ОКУД 0306031)

- 2-я страница формы N ОС-1б по ОКУД 0306031

- 3-я страница формы N ОС-1б по ОКУД 0306031

- 4-я страница формы N ОС-1б по ОКУД 0306031

- Пояснения к форме

- Накладная на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2 по ОКУД 0306032)

- Пояснения к форме

- Опись инвентарных карточек по учету основных средств (Форма по ОКУД 0504033)

- Пояснение к форме

- Инвентарный список нефинансовых активов (Форма по ОКУД 0504034)

- Пояснение к форме

- Оборотная ведомость по нефинансовым активам (Форма по ОКУД 0504035)

- 2-я страница формы по ОКУД 0504035

- 3-я страница формы по ОКУД 0504035

- 4-я страница формы по ОКУД 0504035

- Пояснения к форме

- Акт о списании исключенной из библиотеки литературы (Форма по ОКУД 0504144)

- 2-я страница формы по ОКУД 0504144

- Пояснение к форме

- Доверенность (Типовая межотраслевая форма N М-2 по ОКУД 0315001)

- Пояснение к форме

- Доверенность (Типовая межотраслевая форма N М-2а по ОКУД 0315002)

- Пояснение к форме

- Акт о приемке материалов (Типовая межотраслевая форма N М-7 по ОКУД 0315004)

- 2-я страница формы N М-7 по ОКУД 0315004

- 3-я страница формы N М-7 по ОКУД 0315004

- 4-я страница формы N М-7 по ОКУД 0315004

- Пояснения к форме

- Лимитно-заборная карта (Типовая межотраслевая форма N М-8 по ОКУД 0315005)

- Пояснения к форме

- Требование-накладная (Типовая межотраслевая форма N М-11 по ОКУД 0315006)

- Пояснения к форме

- Накладная на отпуск материалов на сторону (Типовая межотраслевая форма N М-15 по ОКУД 0315007)

- Пояснения к форме

- Накопительная ведомость по приходу продуктов питания (Форма по ОКУД 0504037)

- Пояснения к форме

- Накопительная ведомость по расходу продуктов питания (Форма по ОКУД 0504038)

- Пояснения к форме

- Книга учета животных (Форма по ОКУД 0504039)

- Карточка количественно-суммового учета материальных ценностей (Форма по ОКУД 0504041)

- Пояснения к форме

- Книга регистрации боя посуды (Форма по ОКУД 0504044)

- Пояснения к форме

- Меню-требование на выдачу продуктов питания (Форма по ОКУД 0504202)

- 2-я страница формы по ОКУД 0504202

- Пояснения к форме

- Ведомость на выдачу кормов и фуража (Форма по ОКУД 0504203)

- Пояснения к форме

- Ведомость выдачи материальных ценностей на нужды учреждения (Форма по ОКУД 0504210)

- 2-я страница формы по ОКУД 0504210

- Пояснения к форме

- Квитанция на прием вещей и ценностей от больного, поступившего на лечение (Форма N 5-М3)

- Пояснения к форме

- Приходный кассовый ордер (Унифицированная форма N КО-1 по ОКУД 0310001)

- Пояснения к форме

- Расходный кассовый ордер (Унифицированная форма N КО-2 по ОКУД 0310002)

- Пояснения к форме

- Журнал регистрации приходных и расходных кассовых документов (Унифицированная форма N КО-3 по ОКУД 0310003)

- Пояснения к форме

- Книга учета бланков строгой отчетности (Форма по ОКУД 0504045)

- Пояснения к форме

- Реестр депонированных сумм (Форма по ОКУД 0504047)

- Пояснения к форме

- Реестр учета ценных бумаг (Форма по ОКУД 0504056)

- Пояснение к форме

- Журнал регистрации бюджетных обязательств (Форма по ОКУД 0504064)

- Пояснения к форме

- Ведомость на выдачу денег из кассы подотчетным лицам (Форма по ОКУД 0504501)

- Пояснения к форме

- Квитанция (Форма 10 по ОКУД 0504510)

- Пояснение к форме

- Акт о списании бланков строгой отчетности (Форма по ОКУД 0504816)

- Пояснение к форме

- Заявка на получение наличных денег (Форма по КФД 0510033)

- Пояснения к форме

- Акт приемки-передачи кассовых и фактических расходов при реорганизации бюджетных учреждений (Форма по КФД 0512095)

- Пояснения к форме

- Акт приемки-передачи принятых на учет бюджетных обязательств при реорганизации бюджетных учреждений (Форма)

- Пояснения к форме

- Ордер (Форма N 17-МЗ)

- Пояснения к форме

- Книга аналитического учета депонированной заработной платы, денежного довольствия и стипендий (Форма по ОКУД 0504048)

- Пояснения к форме

- Авансовый отчет (Форма по ОКУД 0504049)

- 2-я страница формы по ОКУД 0504049

- Пояснения к форме

- Карточка учета средств и расчетов (Форма по ОКУД 0504051)

- Пояснения к форме

- Карточка учета выданных ссуд (кредитов) (Форма по ОКУД 0504057)

- Раздел I. Погашение ссуд (кредитов)

- Раздел II. Проценты (штрафы, пени) за пользование ссудой (кредитом)

- Пояснения к форме

- Карточка-справка (Форма по ОКУД 0504417)

- 2-я страница формы по ОКУД 0504417

- 3-я страница формы по ОКУД 0504417

- 4-я страница формы по ОКУД 0504417

- Пояснения к форме

- Табель учета использования рабочего времени и расчета заработной платы (Форма по ОКУД 0504421)

- 2-я страница формы по ОКУД 0504421

- 3-я страница формы по ОКУД 0504421

- Вкладной лист к форме по ОКУД 0504421

- Пояснения к форме

- Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (Форма по ОКУД 0504425)

- 2-я страница формы по ОКУД 0504425

- 3-я страница формы по ОКУД 0504425

- Пояснения к форме

- Табель учета посещаемости детей (Форма по ОКУД 0504608)

- Пояснение к форме

- Инвентаризационный ярлык (Унифицированная форма N ИНВ-2 по ОКУД 0317003)

- Пояснения к форме

- Акт инвентаризации драгоценных металлов и изделий из них (Унифицированная форма N ИНВ-8 по ОКУД 0317008)

- 2-я страница формы N ИНВ-8 по ОКУД 0317008

- 3-я страница формы N ИНВ-8 по ОКУД 0317008

- Пояснения к форме

- Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях (Унифицированная форма N ИНВ-8а по ОКУД 0317009)

- 2-я страница формы N ИНВ-8а по ОКУД 0317009

- 3-я страница формы N ИНВ-8а по ОКУД 0317009

- Пояснения к форме

- Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (Унифицированная форма N ИНВ-23 по ОКУД 0317019)

- Четные страницы формы N ИНВ-23 по ОКУД 0317019

- Нечетные страницы формы N ИНВ-23 по ОКУД 0317019

- Пояснение к форме

- Акт о контрольной проверке правильности проведения инвентаризации ценностей (Унифицированная форма N ИНВ-24 по ОКУД 0317020)

- 2-я страница формы N ИНВ-24 по ОКУД 0317020

- Пояснение к форме

- Журнал учета контрольных проверок правильности проведения инвентаризаций (Унифицированная форма N ИНВ-25 по ОКУД 0317021)

- Четные страницы формы N ИНВ-25 по ОКУД 0317021

- Нечетные страницы формы N ИНВ-25 по ОКУД 0317021

- Пояснение к форме

- Инвентаризационная опись остатков на счетах учета денежных средств (Форма по ОКУД 0504082)

- 2-я страница формы по ОКУД 0504082

- Пояснения к форме

- Инвентаризационная опись задолженности по бюджетным ссудам (кредитам) (Форма по ОКУД 0504083)

- 2-я страница формы по ОКУД 0504083

- 3-я страница формы по ОКУД 0504083

- 4-я страница формы по ОКУД 0504083

- 5-я страница формы по ОКУД 0504083

- Пояснения к форме

- Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Форма по ОКУД 0504089)

- 1. Дебиторская задолженность

- 2. Кредиторская задолженность

- Пояснения к форме

- Инвентаризационная опись расчетов по доходам (Форма по ОКУД 0504091)

- 2-я страница формы по ОКУД 0504091

- Пояснения к форме

- Ведомость расхождений по результатам инвентаризации (Форма по ОКУД 0504092)

- Пояснения к форме

- Оборотная ведомость (Форма по ОКУД 0504036)

- 2-я страница формы по ОКУД 0504036

- 3-я страница формы по ОКУД 0504036

- Пояснения к форме

- Реестр сдачи документов (Форма по ОКУД 0504053)

- Пояснения к форме

- Многографная карточка (Форма по ОКУД 0504054)

- Пояснения к форме

- Книга учета материальных ценностей, оплаченных в централизованном порядке (Форма по ОКУД 0504055)

- Пояснение к форме

- Главная книга (Форма по ОКУД 0504072)

- Пояснения к форме

- Журнал операций (Форма по ОКУД 0504071)

- Пояснения к форме

- Для всех журналов операций

- Журнал операций N 1 по счету «Касса» (форма по ОКУД 0504071)

- Журнал операций N 2 с безналичными денежными средствами (форма по ОКУД 0504071)

- Журнал операций N 3 расчетов с подотчетными лицами (форма по ОКУД 0504071)

- Журнал операций N 4 расчетов с поставщиками и подрядчиками (форма по ОКУД 0504071)

- Журнал операций N 5 расчетов с дебиторами по доходам (форма по ОКУД 0504071)

- Журнал операций N 6 расчетов по оплате труда (форма по ОКУД 0504071)

- Журнал операций N 7 по выбытию и перемещению нефинансовых активов (форма по ОКУД 0504071)

- Журнал операций N 12 по прочим операциям (форма по ОКУД 0504071)

- Пояснения к форме

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (Унифицированная форма N ОС-1 по ОКУД 0306001)

ЯРЛЫК СКЛАДСКОЙ — изготовленная из картона, фанеры или других материалов бирка унифицированной формы, заполняемая на каждый шифр товарно-материальных ценностей на складе и прикрепляемая к ячейке стеллажа.

Для учета материальных ценностей на предприятиях промышленности и строительства ЦСУ СССР разработало и рекомендовало к введению с 1 января 1961 г. типовые формы первичного учета, в числе которых значатся и вышеперечисленные формы первичных документов. Среди типовых форм, рекомендованных ЦСУ СССР, кроме того, указаны следующие доверенность на получение ценностей от поставщика или другой организации (типовая форма № М-2), товарно-транспортная накладная, применяемая при перевозке материальных ценностей автотранспортом (типовая форма № М-5), акт о приеме материалов (типовая форма № М-7), материальный ярлык (типовая форма № М-16), карточка складского учета материалов (типовая форма № М-17) и некоторые другие формы.

Каждое место хранения, каждая ячейка должна иметь специальный складской ярлык, на котором указывается наименование, размер материала, его номенклатурный номер (индекс) и нормы складского запаса — максимальная и минимальная.

Складской ярлык используется не только для облегчения нахождения нужного материала, но и для текущего контроля за соблюдением установленных норм запаса, путем наглядного сопоставления фактических остатков с указанными в ярлыке нормами.

Для обеспечения действенного контроля за сохранностью материальных ценностей немаловажное значение имеют организация маркетинга (снабжения) на предприятиях, состояние складского и весоизмерительного хозяйства. С этой целью приказом по предприятию каждому складу присваивается постоянный номер, который впоследствии указывается на всех документах, относящихся к операциям данного склада. При наличии нескольких складов необходимо сосредоточить в каждом материалы определенных групп. Внутри складов материалы должны размещаться по секциям, затем по типосорторазмерам в штабелях, на стеллажах и на полках с таким расчетом, чтобы обеспечить возможность быстрой их приемки, отпуска и проверки наличия. С этой же целью в местах хранения материала прикрепляется ярлык (ф. № М-36). Склады должны быть обеспечены исправными весами, измерительными приборами и мерной тарой.

Важнейшей предпосылкой отказа от составления вручную карточек складского учета, как показывает опыт некоторых предприятий по поставкам продукции,, является внедрение задачи автоматизированного размещения и поиска продукции, входящей в состав подсистемы Управление технологическими процессами переработки грузов . Решение этой задачи предполагает печать отборочных листов, ведомостей отбора, товарных ярлыков путем обращения к массиву данных о наличии товаров. Достигаемая при этом высокая степень актуализации данных обеспечивает высокую достоверность информации, что способствует тем самым повышению доверия со стороны складских работников к машинной информации об остатках товаров.

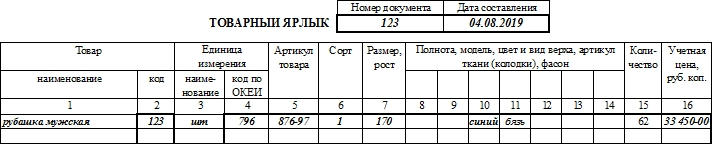

ТОВАРНЫЙ ЯРЛЫК — унифицированная форма №27, утвержденная Госснабом СССР (1970 г.). Является обязательной для применения всеми снабженческо-сбыто-выми организациями. Предназначен для характеристики товаров каждого шифра (номенклатурного номера), находящихся в местах хранения. Бланк ярлыка заполняется на каждый шифр товарно-материальных ценностей. Заполненный всеми необходимыми данными ярлык прикрепляется к месту хранения товарно-материальных ценностей. Для материалов, хранящихся в закрытых складских помещениях, Тл. изготовляются на твердом картоне для ценностей, хранящихся на открытых площадках и под навесом, — из фанеры или другого жесткого материала, на который наносится штамп по форме ярлыка несмываемой краской.

Бланк товарных ярлыков для товарно-материальных ценностей, хранящихся в закрытых складских помещениях, изготавливаются на твердом картоне, а для ценностей, хранящихся на открытых площадках и под навесами, — из фанеры или другого жесткого материала, на который наносится штамп по форме ярлыка несмываемой краской.

В полученных карточках складского учета кладовщик заполняет реквизиты, характеризующие места хранения материалов (стеллажи, ячейки и т. п.). К месту хранения прикрепляется материальный ярлык.

После проверки документы комплектуются в пачки по их однородности (видам) и при сопроводительном ярлыке сдаются на машиносчетную установку. При установлении с согласия материально-ответственных лиц порядка передачи карточек складского учета для обработки на машиносчетной установке картотеки с этими карточками ежемесячно не позднее 1-го числа следующего за отчетным месяца (после выведения на них остатков материалов на конец месяца) передаются со складов на эти установки в сроки, установленные графиком. Чтобы обеспечить своевременное оформление выдачи материальных ценностей со скла-

В полученных карточках складского учета заведующий складом заполняет реквизиты, характеризующие места хранения товаров (стеллажи, ячейки и т. д.). К месту хранения прикрепляется товарный ярлык.

Для эффективного ведения складского учета материальные ценности целесообразно размещать по секциям, а внутри них — по партиям, группам, подгруппам и сортам в штабелях, контейнерах, ящиках, на стеллажах, полках, ячейках и поддонах. Кроме того, на каждый номенклатурный номер материалов материально ответственные лица должны заполнять материальный ярлык и прикреплять его к месту хранения материалов. В нем необходимо указать наименование материалов, номенклатурный номер, единицу измерения, цену и лимит наличия материалов. Такая организация складского учета обеспечит оперативность и быстроту приема и отпуска материалов, а также контроль

Госснабом СССР утверждены и внедрены в практику унифицированные формы первичного учета товарно-материальных ценностей на базах и складах журнал учета поступления грузов (ф. № 19), приходный ордер (ф. № 20, специализированная), акт о приемке товарно-материальных ценностей по количеству (ф.№21) или по качеству (ф. № 22), штамп о приемке товарно-материальных ценностей (ф. № 23), товарно-транспортная накладная (ф. № 1, специализированная с приложением), товарно-транспортная накладная (ф. № 1-а, специализированная с приложением), журнал регистрации вывоза товарно-материальных ценностей (ф. № 25), накладная (ф. № 26, специализированная), товарный ярлык (ф. № 27), карточка складского учета товарно-материальных ценностей (ф. № 28), реестр сдачи документов складом (ф. № 29), товарный отчет (ф. № 30), приказ на отпуск (ф. № 46, специализированная), журнал учета доставки грузов потребителям (ф. № 70).

Важнейшим условием правильной организации учета материалов и обеспечения их сохранности служит хорошее состояние складского хозяйства. Помещения складов должны быть изолированы, оборудованы сигнализацией, необходимым количеством стеллажей, ячеек, поддонов, средствами механизации и весоизмерительными приборами. Внутри склада каждая группа, подгруппа и вид материалов должны храниться в определенном месте в соответствии со строго продуманной системой. К каждому месту хранения прикрепляется материальный ярлык. Приказом руководителя предприятия устанавливается материальная ответственность лиц, работающих на складах. С ними заключаются договоры о материальной ответственности. Учет материалов на складах и в кладовых ведется непосредственно этими лицами (заведующими складами, секциями, кладовыми и другими материально ответственными лицами). В отдельных случаях с согласия материально ответственных лиц допускается возлагать ведение карточек складского учета на учетчиков (операторов). Такой учет называется количественно-сортовым или складским.

Полуфабрикаты собственного производства из заготовительных, прессовых, кузнечных, литейных цехов передаются в сборочные, механические, термические, гальванические и другие обрабатывающие и сборочные цехи на многих машиностроительных предприятиях по накладным, сопроводительным ярлыкам, спецификациям, карточкам складского учета, дуаль-картам и другим аналогичным документам. На основании данных этих документов определяется товарная продукция цехов в натуральном выражении.

Отметим художественную выразительность древнеегипетских учетных записей. Например, рисунок подсчета скота снабжен цифровыми данными численности по каждому виду животных. Все животные сгруппированы. Одно из изображений в гробнице — это склад, в котором предметы расположены по группам. Кроме надписей на емкостях, складские запасы имели пообъектные таблички-ярлыки (были найдены, например, в гробнице Тутанхамона). Вероятно, составлялась и общая опись вложений по ярлыкам, т.е. по местам хранения. Обобщающий и аналитический учет одновременно.

Таких счетов в папирусе несколько. Первая статья счета за 26-й день интересна своей неоднозначностью. Ее можно рассматривать как опись предметов, инвентарные остатки на начало дня. Однако вследствие находок в другом захоронении — гробнице Тутанхамона — мы не можем утверждать это категорически. На крышках ларцов и сундуков с одеждой и другими предметами сохранились маленькие аккуратные таблички с описью вложений. Пообъектные ярлыки избавляли от ежедневных инвентаризаций и выполняли функции складской картотеки. Надписи на

Рекомендации по заполнению ТОРГ-11

Товарный ярлык заполняется по типовому унифицированному бланку Т-11. Данная форма введена в действие Постановлением Госкомстатом России №132 от 25.12.98. Возможно использование самостоятельно разработанной формы, однако на практике удобно применять именно типовой бланк, который содержит исчерпывающий набор полей и реквизитов для заполнения, которые позволяют отразить необходимую информацию для правильного учета ТМЦ на складе или ином месте хранения. Читайте также статью: → «Порядок заполнения журнала учета товарно-материальных ценностей, сданных на хранение».

Товарный ярлык можно заполнять вручную, можно формировать с помощью автоматизированной системы учета документов, если таковая применяется на складе предприятия. Применение специальных программ автоматизации документооборота позволяют ускорить процесс оформления, облегчая работу сотрудников склада.

В указаниях по оформлению данного бланка говорится о том, что заполнять товарный ярлык нужно на каждое наименование. Это значит, что сведения по каждому наименованию ТМЦ, имеющемуся в месте хранения, должны быть отражены в ярлыке.

Допустимо в один бланк ТОРГ-11 заносить сведения по нескольким наименованиям в случае, если они хранятся вместе в одной ячейке (на одной полке) на складе. Общее количество хранимых ценностей в конкретном месте указывается в итогах заполненной таблицы формы ТОРГ-11.

Все оформленные товарные ярлыки регистрируются в специальном учетном журнале. Каждый документ имеет свой уникальный номер, который проставляется в соответствии с данным журналом. Номер проставляется в специальном поле в «шапке» бланка ТОРГ-11, рядом ставится дата формирования документа.

В верхней части товарного ярлыка заполняется традиционная информация о владельце ТМЦ:

- Наименование фирмы, ее адрес, ОКПО;

- Наименование структурного подразделения, где хранятся поступающие ценности;

- Деятельности по классификатору по ОКВЭД;

- Дата инвентаризации.

В табличной части формы ТОРГ-11 заполняется информация о ТМЦ:

| Номер графы | Заполняемая информация |

| 1 | Наименование товара (обычно ярлыки заполняют на ценности длительного хранения) |

| 2 | Код товара по общероссийскому классификатору продукции |

| 3 | Наименование единицы измерения |

| 4 | Код единицы измерения по классификатору |

| 5 | Артикул товара |

| 6 | Сорт, если данное понятие применимо к указанному товару |

| 7 | Размеры, рост – если требуется |

| 8-14 | Характеристика указанного наименования, в зависимости от типа товара указываются соответствующие отличительные параметры, характеризующие объект |

| 15 | Количество согласно указанной единице измерения |

| 16 | Цена – товар может приниматься по продажным или закупочным ценам. |

Если в одном месте хранения находится несколько наименований, то все они последовательно перечисляются в таблице формы ТОРГ-11, по итогам таблицы суммируются данные о количестве. Под таблицей суммарное количество товара пишется прописью.

После заполнения товарного ярлыка материально-ответственным лицом, документ передается для проверки вышестоящему начальству, например, заведующему складом. Данное лицо проверяет корректность заполнения, после чего ставит свою подпись, тем самым подтверждая наличие указанных позиций в данном месте хранения.

Ошибки в заполнении товарного ярлыка

Материально-ответственное лицо, заполняющее форму ТОРГ-11, не должно допускать ошибок в указании сведения о ТМЦ. Необходимо приводить максимально полную информацию обо всех наименованиях, хранящихся на конкретной полке (ячейке). Обязательно указывать не только наименование, но и подробную индивидуальную характеристику имущества (артикул, сорт, размер и пр.).

Не должно быть ошибок в указании количества и цены. Цена определяется в соответствии с сопроводительной документацией, а также с принятым в организации порядком принятия ТМЦ к учету. Ценности могут приниматься на склад по закупочной цене, которая указана поставщиком, или по продажной цене, включающей торговую наценку.

Ошибки в оформлении ярлыка не позволят в дальнейшем корректно провести заполнение инвентаризационной описи, поэтом следует внимательно заполнять табличную часть бланка ТОРГ-11. Определяющим фактором при заполнении формы ТОРГ-11 является место нахождения товара, так товарный ярлык остается в конкретной ячейке (отделении, полке), поэтому в один бланк допускается включать все наименования, который имеются в данной ячейке.

Так как товарный ярлык применяется при заполнении инвентаризационной описи ИНВ-3, то обязательно присутствие подписи лица, проверившего заполнение формы ТОРГ-11. Ставя свою подпись, заведующий складом или иным местом хранения подтверждает, что все сведения указаны верно, и в данном месте действительно хранится тот объем ТМЦ, который отражен в товарном ярлыке.

Подписать ярлык должен не только сотрудник, проверивший правильность оформления, но и сам материально-ответственный работник, который заполнил документ. Только при наличии указанных подписей данные товарного ярлыка можно использовать для заполнения описей при инвентаризации ТМЦ.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Составные части бумаги

Товарный ярлык состоит из верхней части, в которой указывается:

- форма по ОКУД (0330211) и ОКПО;

- полное название организации, для которой составляется, и при наличии его структурного подразделения;

- вид деятельности компании по ОКДП;

- срок инвентаризации (конкретная дата) и вид выполняемых операций;

- словосочетание «товарный ярлык» в середине строки, номер документа и дата его составления.

Помимо этого, есть основная часть. Она располагается на той же стороне документа (у него нет второго листа). Конечно, если есть необходимость, то можно распечатать дополнительно вторую часть и заполнить ее, прикрепив к первой. Такое оформление тоже допустимо.

Первостепенно важная информация содержится также и во второй части. Для удобства данные сжимаются в таблице. В последней прописывается:

- порядковый номер записи;

- наименование товара;

- его код;

- описание единицы измерения этого товара – ее код по ОКЕИ и полное название;

- артикул;

- сорт;

- размер либо на какой рост предназначен;

- полнота;

- модель;

- цвет;

- вид верха;

- артикул используемой ткани;

- фасон;

- какие колодки у товара;

- количество товаров в данной ячейке;

- учетная цена описываемой единицы.

Что касается последнего пункта, то это может быть как стоимость, по которой товар приобретен у поставщика, так и цена, по которой он должен продаваться с учетом наценки.

В документе могут быть заполнены не все строки и столбцы. Некоторые из них могут быть убраны. Например, если описывается обувь, то графа «Артикул используемой ткани» может быть неуместна. А введение новой, например «наличие шнуровки», вполне оправдано.

При формировании как бланка этого ярлыка, так и его заполнения нужно ориентироваться, прежде всего, на конкретные условия его эксплуатации.

Заполнение

Ответственный за проведение этой работы прописывается в должностных инструкциях. В подавляющем большинстве случаев эта работа поручается кладовщику или работнику на аналогичной должности.

Обязательно ли заполнять товарный ярлык

С января 2013 года заполнение этого документа перестало быть обязательным для многих организаций, так как вышел указ об отмене альбомов унифицированных форм первичной учетной документации.

Теперь форма ТОРГ-11 является лишь рекомендательной и ознакомительной.

Однако ее использование до сих пор продолжается, так как контролирующие организации привыкли к установленным ранее формам бумаг. Если обнаруживается несоответствие либо отсутствие документа, то они требуют письменных оснований, документальных свидетельств и веских причин для этого.

Внимание! Если перечисленное не находится, то организацию и работника ждет административная ответственность в виде штрафа.

Таким образом, большинство торговых компаний и других предпринимателей предпочитают все же прибегать к верному и полноценному заполнению этого документа для каждой единицы товара. Это достаточно удобно при проведении инвентаризационных проверок.

Кем заполняется и заверяется

Составляет и вносит необходимые изменения в документ кладовщик (хотя на практике его не исправляют, а просто распечатывают чистый бланк ярлыка и заносят измененные данные). Контроль за заполнением каждого ярлыка остается за руководителем организации или отдельного подразделения. Если в компании есть должность главного кладовщика, то обязанность по контролю можно возложить на него. На каждом товарном ярлыке должна стоять подпись того, кто сверял количество, качество и остальные характеристики товара с указанными в документах.

Помимо такого первичного контроля, необходим процесс сверки информации из товарных ярлыков с данными, которые были занесены в инвентаризационную опись.

Возможные ошибки при заполнении

Вторые экземпляры ярлыка никогда не составляют. Материально ответственное лицо прописывает данные в единственной форме, ставя на каждом заполненном документе порядковый номер и подпись.

Важный момент! Итоговое количество описанного товара должно фиксироваться прописью, а не цифрами.

Товарные ярлыки обязательно должны храниться в том же месте, где находятся описываемые им ценности. В идеале – в той же ячейке, на той же полке и пр.

Если была допущена ошибка и необходимо срочно внести в документ изменения, то допускается зачеркивание неверных данных и вписывание в имеющемся пустом пространстве верных.

Однако рядом с исправлением должны быть подписи материально ответственных лиц. Причем не только того, кто заполнял бумагу, но и того, кто контролировал процесс заполнения (руководитель, начальник склада, главный кладовщик).

Только верно оформленные товарные ярлыки могут являться основанием для составления инвентаризационной документации.

Добавить комментарий