Товарные запасы формула

Содержание

- Товарные запасы (на примере торгового предприятия ООО «Кора-ТК»)

- 1.2 Значение и задачи анализа товарных запасов в розничной торговле

- Таблица 2.3 Изменения в активе баланса супермаркета «Кора»

- Что такое оборачиваемость товарных запасов

- Пример расчета и анализа оборачиваемости

- Оборачиваемость – основные принципы

- Средний товарный запас

- Анализ результатов измерения оборачиваемости

- Понятие товарной продукции и уровень товарности

- 5.1 Тестовые задания по дисциплине «Экономика предприятия»

Товарные запасы (на примере торгового предприятия ООО «Кора-ТК»)

Размещено на http://www.allbest.ru/

Товарные запасы

Введение

Торговля является одной из важнейших отраслей народного хозяйства страны. Функции торговли весьма многогранны, обширны и дифференцированы. Торговля призвана решать исключительно важные задачи, информационные содержательные и методологические особенности которых проявляются на фоне общего механизма расширенного воспроизводства. Это механизм включает стадии производства материальных благ, распределения, обмена и их потребления. Все три стадии взаимосвязаны и взаимообусловлены и образуют сложную динамическую систему, находящуюся в состоянии непрерывных количественных изменений, многообразных структурных и функциональных преобразований.

Стадия производства материальных благ является исходной, решающей. Однако материальные блага, несмотря на все их многообразие и обилие, не могут быть использованы по своему прямому назначению, если не будут доведены до потребителя.

Движения материальных благ, товаров народного потребления из сферы производства в сферу потребления называется товарным обращением. Оно определяет содержательные особенности торговли как обособленной экономической системы. Торговля, таким образом, замыкает начальную и конечную стадии общего воспроизводственного процесса, главным результатом которого, является валовой (совокупный) общественный продукт.

Торговля распространяет свои функции не на всю величину совокупного общественного продукта, а лишь на одну его часть — предметы потребления. Только предметы потребления, призваны удовлетворить многочисленные потребности людей, формируют понятие товарного обращения.

Запасы в торговле образуются на всех стадиях движения товаров от производства к потребителю. В процессе движения товаров торговые предприятия занимают особое место, выступая заключительным звеном, опосредующим отношения между производителями и потребителями продукции.

До момента продажи любой товар относится к категории товарного запаса. Существование товарных запасов как категории обусловлено необходимостью обеспечение нормального процесса обращения товаров. Товарные запасы меняют свой размер — они постепенно вовлекаются в товарооборот, продаются, перестают быть запасами.

С ростом объема реализации, как правило, увеличивается абсолютная сумма товарных запасов. Недостаточный размер товарных запасов ведет к перебоям в торговле, негативные последствия: экономические — в виде потери товарооборота и социальные — в форме неудовлетворенного спроса на товары. Излишние запасы приводят к замораживанию оборотных средств, росту товарных потерь.

В связи с новизной и актуальностью поставленных вопросов тема анализа товарных запасов взята для исследования в рамках данной работы.

Целью данной работы является анализ товарных запасов на примере торгового предприятия ООО «Кора-ТК». Для достижения поставленной цели необходимо выполнить следующие задачи:

1. рассмотреть понятие и экономическую сущность товарных запасов

2. рассмотреть организационно-экономическую характеристику ООО «Кора-ТК»

3. провести анализ товарных запасов и их оборачиваемости в ООО «Кора-ТК»

4. провести анализ факторов, влияющих на товарные запасы и их оборачиваемость в ООО «Кора-ТК».

В качестве объекта исследования в работе выступает розничная торговая организация супермаркет ООО «Кора-ТК»

В качестве предмета исследования в работе выступает механизм формирования товарных запасов и их экономическая эффективность.

В качестве методов исследования в работе выбраны методы экономического и регрессионного анализа.

Периодом исследования в работе выступают 2005 и 2006 годы.

>Товарные запасы — это часть производственного обеспечения, представляющая собой совокупность производственной массы в процессе ее движения . >Необходимость формирования товарных запасов для предприятия, в основном, продиктована тем, что процесс обращения не должен прерываться в период между двумя завозами товаров.

1.2 Значение и задачи анализа товарных запасов в розничной торговле

Совокупность показателей деятельности торгового предприятия определяется нормативными актами государства, в котором оно функционирует. Основными финансово-экономическими показателями розничного предприятия в России являются — товарооборот, валовой доход, расходы на продажу, балансовая прибыль.

Целью предприятия является получение прибыли, которая в оптовой торговле образуется за счет превышения доходов над издержками (расходами).

Доходы от оптовой деятельности предприятия складываются из разницы между ценой приобретения товара у производителя и ценой реализации товара покупателю или оптовой наценкой (надбавкой). В настоящее время величина наценки устанавливается на договорных началах между продавцом и покупателем.

К показателям, характеризующим товарооборот розничного предприятия, относятся:

— объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах;

— ассортиментная структура товарооборота по отдельным группам товаров в стоимостном и относительном выражении (проценты);

— прирост товарооборота характеризует изменение как валового товарооборота так и по отдельным видам и формам;

— однодневный объем товарооборота;

— объем товарооборота в расчете на одного работника, в том числе работника торговой группы;

— объем товарооборота на один квадратный метр общей площади, в том числе торговой площади;

— время обращения товаров (дни оборота);

— скорость товарооборота (число оборотов).

Важным моментом управления товарооборота розничного предприятия является его экономический анализ.

Анализ розничного товарооборота предприятия в рыночной системе должен ответить на следующие вопросы: каковы тенденции и темпы изменения продаж; кому продаются товары; какова товарная структура товарооборота; в какие регионы реализуются товары; каково соотношение складских и транзитных продаж; каково состояние товарных запасов и оборачиваемость; кто является поставщиками розничного предприятия и каковы объемы поставок. Анализ розничного оборота включает три раздела:

— анализ объема и структуры оборота;

— анализ оптовых закупок (поступление товаров);

— анализ товарных запасов.

Кроме показателя розничного товарооборота, который имеет особое значение и специфику в систему показателей деятельности розничного предприятия входят: валовой доход, расходы на продажу, прибыль.

При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования розничного предприятия (товарооборот, собственный капитал, валовой доход, расходы на продажу, основные фонды и другие показатели).

Наряду с показателями товарооборота капитала основных и оборотных средств для расчета уровня рентабельности применяются и другие показатели: торговая площадь, численность персонала, расходы на продажу, каждый из которых подчеркивает предельный аспеКредит результатов деятельности торгового предприятия.

Изучение системы показателей деятельности розничного предприятия следует проводить в динамике, в сравнении с показателями других аналогичных торговых предприятий.

Таким образом представляет интерес изучение и анализ показателей на конкретном предприятии и сопоставление полученных результатов с тенденциями, сложившимися в отрасли торговли.

Товарооборачиваемость отражает различные стороны социально-экономических отношений в стране и является сложной экономической категорией и важным синтетическим (обобщающим) показателем. Он представляет собой объем продажи товаров населению через все каналы реализации. Его величина на уровне страны и регионов складывается из объема реализации розничных торговых предприятий и объема продажи товаров населению на вещевых, смешанных и продовольственных рынках (данные получают путем выборочных статистических обследований). В каждом статистическом сборнике данные о розничном товарообороте приводятся с учетом экспертной оценки объемов неорганизованного ввоза и продажи товаров на вещевых, смешанных и продовольственных рынках.

Среди показателей, выражающих конечные результаты функционирования торговли, большое значение имеет объем продажи товаров и оказание услуг.

В статье 492 ГК РФ указано, что согласно договору розничной купли-Продажи продавец, осуществляющий продажу товаров в розницу обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (это один из важнейших признаков определения вида торговли). Во всех случаях оборот, возникающий при реализации товаров подотчетным лицам юридического лица через кассовый аппарат, учитывается у продавца в составе розничного товарооборота так как нет возможности установи, для каких целей приобретен товар

Согласно инструкции Госкомстата России «розничным товарооборотом является продажа товаров за наличный расчет населению». В этой Инструкции в состав розничного оборота включается также продажа продовольственных товаров отдельным юридическим лицам (социального назначения: больницам, детским учреждениям, домам инвалидов, престарелых и т. п.) по безналичному расчету из розничной сети, мелкооптовых баз, сети предприятий питания для организации питания обслуживаемых ими контингентов населения.

Продажа непродовольственных товаров (ранее относимая к розничному товарообороту) юридическим лицам по безналичному расчету для их собственных нужд считается оптовой продажей.

Данные о розничном товарообороте представляют как организации розничной торговли, так и организации других отраслей экономики, если они осуществляют продажу населению приобретенных на стороне потребительских товаров или потребительских товаров собственного производства через торговые заведения, находящиеся на их балансе или с оплатой через свою кассу.

Товарооборачиваемость учитывается в розничных ценах, т. е. фактических продажных ценах, включая НДС и акцизы. Величина розничного товарооборота в целом то внутренней торговле используется в числе основных показателей для оценки социально-экономического положения страны, при характеристике масштаба и структуры потребительского рынка. Товарооборачиваемость в значительной степени влияет на денежной оборот, определяет бюджетные поступления и находит отражение во многих других макроэкономических показателях.

По темпам роста розничного товарооборота и изменениям его структуры судят об изменениях в уровне жизни населения.

Товарооборачиваемость представляет собой один из показателей процесса воспроизводства, характеризует заключительный этап движения товаров из сферы обращения в сферу потребления. Его объем и изменения отражают важные пропорции национальной экономики: соотношения темпов роста производства средств производства и предметов потребления, распределение национального дохода на фонд потребления и фонд накопления, долю индивидуальной оплаты труда в национальном доходе, масштабы и уровень удовлетворения спроси населения на товары и т. п.

Экономическая категория выражает определенную группу экономических отношений, которые определяют ее сущность. Поэтому обмен денежных доходов на необходимые товары и услуги на рынке в порядке купли-продажи и экономические отношения, связанные с этим обменом, выражают сущность розничного товарооборота.

Одновременно товарооборачиваемость характеризует и результаты деятельности внутренней торговли как отрасли, ее отдельных структур на федеральном, региональном и местном уровнях и на уровне отдельных предприятий (юридических и физических лиц).

На федеральном уровне объем товарооборота увязывается (при его оценке за отчетный период) с данными таможенной статистики и домашних хозяйств, а также с товарными ресурсами путем составления баланса товарного обеспечения розничного товарооборота. На региональное уровне, общий объем розничного товарооборота должен корреспондироваться с данными статистики домашних хозяйств о расходах населения на покупку товаров.

В общем контексте под оборачиваемостью товарных запасов (товарооборотом) понимают продажу товаров массового потребления и предоставление платных торговых услуг населению для удовлетворения личных нужд в обмен на его денежные доходы или другим предприятиям — для дальнейшей переработки или продажи.

На величину товарных запасов и товарооборачиваемость оказывает влияние множество факторов внутренней и внешней среды торгового предприятия. Если торговое предприятие правильно оценивает эти факторы, то оно легко может изыскать резервы ускорения оборачиваемости товаров, снижения расходов на образование и хранение товарных запасов.

Важнейшими факторами, влияющими на оборачиваемость и величину товарных запасов, являются следующие:

1) Колебания спроса.

2) Объемы розничного товарооборота.

3) Потребительские и физико-химические свойства товаров.

4) Частота и организация завоза товаров.

5) Состояние материально-технической базы и основных фондов торгового предприятия.

На оборачиваемость товаров оказывает влияние и ряд других факторов: насыщенность товарных рынков, звенность товародвижения, объемы импорта, распределение запасов товаров между оптовыми и розничными звеньями торговли, уровень цен на конкретные товары и товарные группы, организация рекламы и продажи товаров, организация труда, квалификация кадров и уровень руководства торгово-технологическими процессами и т.п.

Анализируя товарные запасы, торговое предприятие решает следующие основные задачи:

— выявление соответствия фактических товарных запасов их нормативу;

— определение динамики и оценка изменений в объеме и структуре товарных запасов, в скорости оборачиваемости товаров;

— выявление и расчет факторов, оказавших влияние на изменение товарных запасов.

Результаты экономического анализа ложатся в основу разработки конкретных мероприятий по улучшению состояния товарных запасов ускорению оборачиваемости, по повышению эффективности коммерческой деятельности торгового предприятия.

Анализ товарных запасов проводят путем сравнения их фактического размера в абсолютной сумме и в днях оборота с нормативами, затем рассчитывают темпы изменения товарных запасов.

Для более полного изучения состояния товарных запасов розничного торгового предприятия проводят анализ по отдельным товарным группам. Это позволяет определить, в какой мере в анализируемом периоде товарные запасы обеспечивали широту ассортимента, соответствие его спросу покупателей, улучшению развития товарооборота.

Анализ объема и структуры товарооборота предприятия предусматривает проведение следующей аналитической работы (рис.1).

Определение общего объема товарооборота и анализ степени выполнения планов

Анализ динамики общего объема товарооборота

Анализ товарно-групповой структуры товарооборота

Анализ состава товарооборота по его определенным видам

Анализ ритмичности и сезонности реализации товаров

Количественная оценка факторов, которая обуславливает изменение товарооборота

Анализ запаса финансовой прочности предприятия

Рисунок 1.1. — Последовательность и этапы анализа товарооборота предприятия

На первом этапе анализа определяют общий объем реализации товара и платных услуг в стоимостном размере, а по некоторым товарным группам и видам товаров — так же в натуральном размере.

Оценка степени выполнения плана товарооборота осуществляется путем оценки относительного и абсолютного размеров отклонения в связи с негативным влиянием факторов, которые не были учтены в процессе планирования.

Для исследования динамических изменений в объеме товарооборота предприятия строится сопоставимый динамический ряд товарооборота. На базе построенного динамического ряда сопоставимого товарооборота вычисляются абсолютные изменения в объеме реализации товаров, а так же темпы роста и прироста что касается предыдущего и базового периода.

Важное значение для планирования и управления имеет так же определение средних темпов изменения объема товарооборота (среднеквартальных или среднегодовых) по формуле среднегеометрической:

, (1.3)

где — среднегеометрический темп роста; — конечный показатель динамического ряда; — начальный показатель динамического ряда; n — количество показателей в динамическом ряду.

На третьем этапе аналитической работы изучаются темпы роста и прироста, абсолютный объем изменения объема товарооборота по отдельным товарным группам (видами и разновидностями товаров), определяется вес отдельных товарных групп (видов товаров) в общем объеме товарооборота предприятия.

Исследование состава товарооборота (4 этап) предприятием проводится за отчетный период и в динамике. Для проведения исследования рассчитывают и сопоставляют между собой объемы реализации товаров по отдельным видам товарооборота, темпам их роста и прироста, исследуют изменение их веса в общем объеме товарооборота.

5 этап — анализ объемов реализации товаров поквартально и помесячно, исследование ритмичности работы и сезонности реализации товаров и определение факторов, которые их обуславливают.

Для проведения анализа за отчетный период и в динамике рассчитывают показатели, которые характеризуют ритмичность реализации товаров: среднеквадратическое отклонение от среднего объема товарооборота () и коэффициент вариации (v):

, , (1.4)

где хi — товарооборота за i-тый период; — средний объем товарооборотов за n периодов; n — количество периодов исследования (месяцев, кварталов).

Среднеквадратическое отклонение определяет диапазон колебания реализации товаров, то есть минимальный и максимальный объем товарооборота предприятия в среднем за период исследования.

Коэффициент вариации оценивает равномерность реализации товаров на протяжении периода, который исследуется, то есть относительный (в %) размер отклонения объема товарооборота от среднего размера.

6 этапом анализа розничного товарооборота является изучение факторов, которые имели влияние в отчетном периоде на его объем и структуру. С этой целью дается количественная оценка влияния факторов внутреннего порядка (факторов, связанных с товарными ресурсами; с численностью работников, организацией и продуктивностью работы; с использованием основных способов) исследуется характер влияния факторов внешней среды (спрос потребителей на товары, предложение товаров на рынке, цены на товары, деятельность конкурентов на потребительском рынке, уровень жизни и реальные денежные доходы населения, которые обслуживаются, социально-демографические факторы и др.).

Количественная оценка влияния отдельных факторов проводится методом цепных подстановок и индексным методом на базе моделей связи факторов и объема товарооборота предприятия.

Завершается анализ товарооборота предприятия исследованием запаса финансовой прочности предприятия, в ходе которого определяется возможное падение товарооборота (в абсолютном и относительном измерении) к достижению критической таблицы «точки безубыточности деятельности».

Допустимая граница снижения объема товарооборота характеризует порог безопасности предприятия (ПБто) и запас финансовой прочности (ЗФПто). Их значения рассчитываются так:

ПБто= Тф — Тб/з, (1.5)

, (1.6)

где Тф — фактический объем товарооборота предприятием; Тб/з — объем товарооборота, при котором обеспечивается безубыточная деятельность.

Чем большее значение имеют порог безопасности и запас финансовой прочности предприятия, тем лучше осуществляется процесс управления объемом, составом, динамикой, скоростью и структурой товарооборота с точки зрения обеспечения условий для его самоокупаемости и самофинансировании.

>Порядок лицензирования торговой деятельности определяется законодательством Российской Федерации. >с иными правовыми актами Российской Федерации, направленными на решение отдельных социально — экономических задач (более 30 актов), указами Президента и актами Правительства (около 50 актов). >Перечень распространяется и на импортируемую продукцию, о чем проинформированы по соответствующим каналам официальные органы зарубежных стран.

Таблица 2.3 Изменения в активе баланса супермаркета «Кора»

|

АКТИВ |

Дата начала, тыс.руб. … |

Страница:

- 1

- 2

- 3

Подобные документы

-

Товарные запасы и методы управления товарными запасами торгового предприятия, необходимость их образования и классификация, основные факторы влияющие на их величину. Анализ показателей оборачиваемости товарных запасов и их структуры на предприятии.

курсовая работа , добавлен 01.03.2011 -

Экономическая роль запасов в рыночном процессе. Классификация товарных запасов и методы определения их величины. Формирование товарных запасов, товарооборачиваемости, влияния данных показателей на деятельность предприятия и пути их использования.

курсовая работа , добавлен 03.02.2014 -

Понятие и экономическая сущность товарных запасов, их классификация. Характеристика основных этапов нормирования и планирования, методов анализа, учета товарных запасов. Анализ размера и состава оборачиваемости и обеспеченности запасов фирмы ООО «Бико».

курсовая работа , добавлен 15.03.2014 -

Понятие и экономическая сущность товарных запасов. Категории товарно-материальных запасов, их классификация. Анализ экономического потенциала и товарных запасов ООО «Кинескоп». Диагностика запасов предприятия методами корреляционно-регрессионного анализа.

курсовая работа , добавлен 05.04.2010 -

Роль и значение товарных запасов для формирования розничного товарооборота в торговле, сущность и причины их возникновения, факторы, влияющие на величину и структуру, показатели оценки эффективности. Разработка путей ускорения товарооборачиваемости.

дипломная работа , добавлен 08.05.2014 -

Понятие и экономическая сущность товарных запасов. Роль, задача запасов на фирме, их категории и классификация. Организационно- экономическая характеристика предприятия ООО «Кинескоп». Анализ, диагностика и планирование текущих товарных запасов.

дипломная работа , добавлен 09.09.2008 -

Теоретический аспект учета и контроля производственных и товарных запасов предприятия. Управление формированием и пути рационального использования запасов. Метод составления рациональных маршрутов при заготовке сырья, анализ реализации продукции.

дипломная работа , добавлен 24.11.2010 -

Социально-экономическая характеристика розничной торговли и перспективы ее развития. Цель, принципы и задачи анализа движения товаров, роль в эффективности использования товарных запасов. Анализ розничного товарооборота и пути оптимизации на предприятии.

дипломная работа , добавлен 11.04.2012 -

Характеристика торгового предприятия. Анализ товарооборота и товарного обеспечения по магазину. Анализ товарных запасов в разрезе товарных групп. Планирование товарных запасов. Анализ издержек обращения в разрезе статей. Анализ показателей по труду.

практическая работа , добавлен 26.12.2007 -

Организационно-экономическая характеристика предприятия. Анализ состава и структуры расходов ОАО «РУСАЛ». Меры по оптимизации уровня запасов и эффективного их использования на предприятии, а также минимизации оборотных средств, вложенных в эти запасы.

курсовая работа , добавлен 14.03.2013

- главная

- рубрики

- по алфавиту

- вернуться в начало страницы

- вернуться к началу текста

- вернуться к подобным работам

Все, что лежит на нашем складе или движется по направлению к нему, – это оборотный актив магазина. Но это и замороженные средства, возврат которых мы с нетерпением ожидаем. Чтобы понять, как надолго мы «вынимаем» деньги из оборота и вкладываем их в запасы, мы проводим анализ оборачиваемости товарных запасов.

Все, что лежит на нашем складе или движется по направлению к нему, – это оборотный актив магазина. Но это и замороженные средства, возврат которых мы с нетерпением ожидаем. Чтобы понять, как надолго мы «вынимаем» деньги из оборота и вкладываем их в запасы, мы проводим анализ оборачиваемости товарных запасов.

Если товар есть, то это, безусловно, хорошо, но только до тех пор, пока его не становится слишком много. Склад полон товаров – мы платим с запасов налоги, но продается он слишком медленно. Тогда мы говорим – оборачиваемость товара низкая. Но если она очень высокая, то это значит, что товар продается быстро, слишком быстро. Тогда покупатель, придя к нам, рискует не найти нужного товара. Ответ в умении анализировать и планировать оборачиваемость товарных запасов.

Понятия, которыми мы оперируем

Каждый руководитель оперирует такими терминами, как «товарный запас», «оборачиваемость», «уходимость», «товарооборот», «коэффициент оборачиваемости» и т. д. Однако при использовании экономических и математических методов анализа часто возникает путаница в этих понятиях. Как известно, точные науки требуют точных определений. Попробуем разобраться в терминологии прежде, чем мы подробно рассмотрим понятие оборачиваемости.

ТОВАР – продукция, которая продается и покупается; она – часть товарно-материальных запасов. Товаром может являться и услуга, если за нее мы требуем деньги с нашего покупателя (доставка, упаковка, оплата мобильной связи по карточкам и т. д.).

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ – это перечень активов (товаров, услуг) компании, пригодных для продажи. Если вы занимаетесь розничной и оптовой торговлей, то вашими товарно-материальными запасами являются не только продукты, лежащие на полках, но и товары, имеющиеся в наличии, поставляемые, хранимые или получаемые – все, что подлежит продаже.

Если мы говорим о ТОВАРНОМ ЗАПАСЕ, то таковым считается товар в пути, товар на складе и товар, находящийся в дебиторской задолженности (поскольку право собственности на него остается у вас до тех пор, пока он не оплачен покупателем, и теоретически вы можете вернуть его к себе на склад для последующей продажи). НО: для расчета оборачиваемости товар в пути и товар в дебиторской задолженности не учитывают – нам важен только товар, присутствующий на нашем складе.

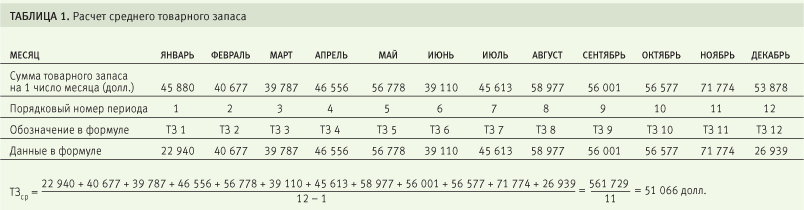

СРЕДНИЙ ТОВАРНЫЙ ЗАПАС (ТЗср) – величина, которая нам требуется для собственно анализа.

Как рассчитывается ТЗср за период см. в таблице 1 и примере ниже:

Пример

Расчет среднего товарного запаса (ТЗср) за год для компании, торгующей, например, мелкой бытовой химией и товарами для дома:

Средний ТЗ за 12 месяцев составит 51 066 долларов.

Также существует упрощенная формула расчета средних остатков:

ТЗср’ = (остатки на начало периода + остатки на конец периода) / 2.

В вышеприведенном примере ТЗср‘ будет равен (45 880 + 53 878)/2 = 49 879 долларов. Однако при подсчете оборачиваемости все же лучше пользоваться первой формулой (ее еще называют средней хронологической моментного ряда) – она точнее.

ТОВАРООБОРОТ (Т) – объем продажи товаров и оказания услуг в денежном выражении за определенный период времени. Товарооборот рассчитывается в закупочных ценах или ценах себестоимости. Например, мы говорим: «Товарооборот магазина за декабрь составил 40 000 рублей». Это означает, что в декабре нами было продано товаров на 39 000 рублей и еще оказано услуг по доставке товаров на дом нашим покупателям на 1000 рублей.

Оборачиваемость и коэффициент оборачиваемости

Финансовый успех компании, показатель ее ликвидности и платежеспособности напрямую зависит от того, насколько быстро средства, вложенные в запасы, превращаются в живые деньги.

В качестве показателя ликвидности запасов используется КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ЗАПАСОВ, который чаще всего называют просто оборачиваемостью.

Этот коэффициент может быть посчитан по разным параметрам (по стоимости, по количеству) и для разных периодов (месяц, год), для одного товара или для категорий.

Существует несколько видов оборачиваемости запасов:

- оборачиваемость каждого наименования товара в количественном выражении (по штукам, по объему, по массе и т. д.)

- оборачиваемость каждого наименования товара по стоимости

- оборачиваемость совокупности наименований или всего запаса в количественном выражении

- оборачиваемость совокупности позиций или всего запаса по стоимости

Для нас актуальными будут два показателя – оборачиваемость в днях, а также число оборотов товара.

ОБОРАЧИВАЕМОСТЬ ЗАПАСОВ (ОБ) или СКОРОСТЬ ОБРАЩЕНИЯ ТОВАРНЫХ ЗАПАСОВ.

То, с какой скоростью товар оборачивается (то есть приходит на склад и уходит с него), и есть показатель, характеризующий эффективность взаимодействия закупок и продаж. Существует еще термин «ТОВАРООБОРАЧИВАЕМОСТЬ», что в данном случае одно и то же.

Рассчитывается оборачиваемость по классической формуле:

(Остаток товара на начало месяца)/( Товарооборот за месяц)

Но для повышенной точности и корректного расчета вместо остатка товара на начало периода мы будем использовать средний товарный запас (ТЗср)

ОТМЕТИМ ТРИ ВАЖНЫХ МОМЕНТА, прежде чем приступим к вычислению оборачиваемости.

1. Если у компании нет запасов, то нет смысла вычислять оборачиваемость: например, мы торгуем услугами (содержим салон красоты или даем консультации населению) или осуществляем поставки покупателю со склада поставщика, минуя свой собственный склад (например, книжный интернет-магазин).

2. Если мы неожиданно для себя реализовали какой-то крупный проект и продали необычно большую партию товара под заказ покупателя. Например, компания выиграла тендер на поставку отделочных материалов в строящийся рядом торговый центр и под этот проект завезла на склад большую партию сантехники. В таком случае товары, поставленные под этот проект, не должны приниматься в расчет, так как это была целевая поставка уже проданного заранее товара.

И в том, и в другом случае магазин или компания получает прибыль, но товарные запасы на складе остаются нетронутыми.

По сути дела нас интересует только ЖИВОЙ ЗАПАС – это количество товара, который:

- приходил на склад или продавался за рассматриваемый период (то есть любое его движение); если движения не происходило (например, целый месяц элитный коньяк не продавался), то необходимо укрупнить период анализа по данному товару

- а также это количество товара, по которому движения не было, но товар был на остатке (в том числе и с отрицательным остатком)

Если было обнуление товаров на складе, то эти дни необходимо вычеркнуть из анализа оборачиваемости.

3. Все подсчеты по оборачиваемости необходимо проводить в закупочных ценах. Товарооборот считается не по цене реализации, а по цене закупленного товара.

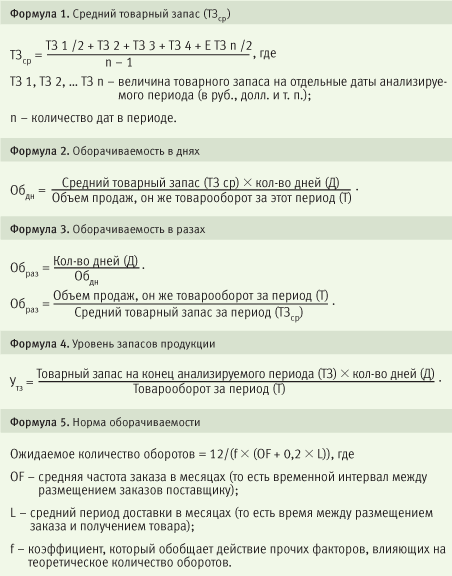

Формулы для расчета оборачиваемости

1. ОБОРАЧИВАЕМОСТЬ В ДНЯХ – число дней, требующихся для продажи имеющихся запасов, иногда ее еще называют средним сроком хранения товара в днях. Так можно узнать, сколько дней требуется для продажи средних запасов.

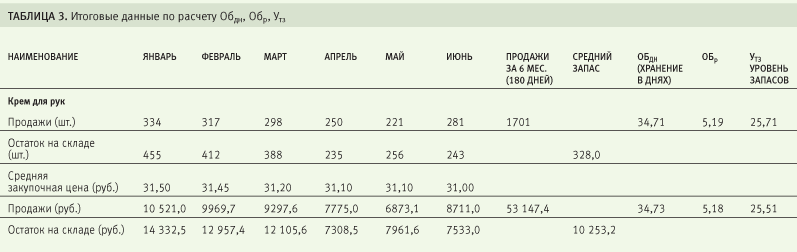

Анализируется товарная позиция «Крем для рук», в качестве примера в таблице 2 приведены данные по продажам и запасам за полгода.

Рассчитаем оборачиваемость в днях (за сколько дней мы продаем средний запас товаров).

Средний запас крема – 328 штук, количество дней в продаже – 180, объем продаж за полгода составил 1701 штук.

Обдн = 328 шт. ( 180 дн. / 1701 шт. = 34,71 дн.

Средний запас крема оборачивается за 34–35 дней.

2. ОБОРАЧИВАЕМОСТЬ В РАЗАХ – сколько оборотов делает товар за период (см. формулу 3).

Чем выше оборачиваемость запасов компании, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

Рассчитаем оборачиваемость в оборотах (сколько раз продается запас за полгода) для того же крема.

1-й вариант: Образ = 180 дн. / 34,71 = 5,19 раз.

2-й вариант: Образ = 1701 шт. / 328 шт. = 5,19 раз.

Запас оборачивается в среднем 5 раз за полгода.

3. УРОВЕНЬ ЗАПАСОВ ПРОДУКЦИИ (УТЗ) – показатель, характеризующий обеспеченность магазина запасами на определенную дату, другими словами, на сколько дней торговли (при сложившемся товарообороте) хватит этого запаса :

На сколько дней хватит нам имеющегося запаса крема?

Утз = 243 шт. ( 180 дн. / 1701 шт. = 25,71.

На 25–26 дн.

Можно рассчитать оборачиваемость не в штуках или других единицах, а в рублях или другой валюте, то есть по стоимости. Но итоговые данные все равно будут коррелироваться между собой (разница будет только за счет округления чисел) – см. табл. 3.

Что дает оборачиваемость?

Основная цель анализа оборачиваемости запасов – определить те товары, у которых скорость цикла «товар–деньги–товар» минимальна, чтобы принять решение об их дальнейшей судьбе.

Для иллюстрации рассмотрим пример анализа коэффициента оборачиваемости двух товаров – хлеба и коньяка, являющихся частью ассортимента продуктового магазина (см. табл. 4 и 5).

Из данной таблицы видно, что хлеб и дорогой коньяк имеют совершено разные показатели – оборачиваемость хлеба в разы выше коньяка. Но неправомерно сравнивать товары из разных товарных категорий – такое сравнение нам ничего не дает. Очевидно, что у хлеба одна задача в магазине, а у коньяка – совершенно другая, и возможно, на одной бутылке коньяка магазин зарабатывает больше, чем от продаж хлеба за неделю.

Поэтому сравнивать между собой мы будем товары внутри категории – хлеб сравним с другими хлебными изделиями (но не с печеньем!), а коньяк – с другими элитными алкогольными продуктами (но не с пивом!). Тогда мы сможем сделать выводы об оборачиваемости товара внутри категории и сравнить его с другими продуктами, сходными по свойствам.

Сравнивая товары внутри категории, мы можем делать выводы о том, что у текилы период оборачиваемости больше, чем у того же коньяка, а интенсивность оборачиваемости меньше, и что виски в категории элитных алкогольных напитков имеют самую высокую оборачиваемость, а у водки (несмотря на то что ее продажи в два раза больше, чем у текилы) этот показатель меньше, что, видимо, требует корректировки складского запаса – возможно, завозить водку надо чаще, но более мелкими партиями.

Кроме того, важно отследить динамику изменения оборачиваемости в оборотах (Обр) – сравнить с прошлым периодом, с аналогичным периодом прошлого года: снижение оборачиваемости может свидетельствовать либо о падении спроса, либо о скоплении товаров плохого качества или устаревших образцов.

Оборачиваемость сама по себе ни о чем не говорит – нужно отслеживать динамику изменения коэффициента (Обр), учитывая следующие факторы:

- коэффициент уменьшается – идет затоваривание склада

- коэффициент растет или очень высокий (срок хранения меньше одного дня) – работа «с колес», что чревато отсутствием товара на складе

В условиях постоянного дефицита средняя величина складского запаса может быть равна нулю – например, если спрос все время растет, а мы не успеваем привозить товар и продаем его «с колес». В таком случае нет смысла считать коэффициент оборачиваемости в днях – возможно, его надо считать в часах или, наоборот, в неделях.

Если компания вынуждена хранить на складе товары нерегулярного спроса, товары с сильно выраженной сезонностью, то достижение высокой оборачиваемости – нелегкая задача. Для обеспечения удовлетворенности клиента мы будем вынуждены иметь широкий ассортимент редко продающихся товаров, что будет тормозить общую оборачиваемость запасов. Поэтому расчет оборачиваемости по всем запасам в компании некорректен. Правильно будет считать по категориям и по товарам внутри категорий (товарным позициям).

Также для магазина большую роль играют условия поставки товара: если закупка товара производится с использованием собственных средств, то оборачиваемость очень важна и показательна; если же в кредит, то собственные средства вы инвестируете в меньшей степени или не инвестируете совсем, тогда низкая оборачиваемость товаров не является критичной – главное, чтобы срок возврата кредита не превышал показатель оборачиваемости. Если же товар берется в основном на условиях реализации, то в первую очередь надо исходить из объема складских помещений, и оборачиваемость для такого магазина является последним по важности показателем.

Оборачиваемость и уходимость

Важно не путать два понятия – оборачиваемость и уходимость.

ОБОРАЧИВАЕМОСТЬ – это число оборотов товара за период.

УХОДИМОСТЬ – показатель, говорящий, за сколько дней товар уходит со склада Если при расчете мы оперируем не средним ТЗ, а подсчитываем оборачиваемость одной партии, то реально мы говорим об уходимости.

- 1 марта на склад поступила партия карандашей в количестве 1000 штук

- 31 марта карандашей на складе не осталось (0)

- Продажи равны 1000 штук

Вроде оборачиваемость равна 1, то есть один раз в месяц обернулся этот запас. Но необходимо понимать, что в данном случае мы говорим об одной партии и о времени ее реализации. Одна партия за месяц не оборачивается, она «уходит».

Если посчитаем по среднему запасу, то получится, что в среднем на складе за месяц находилось 500 штук.

1000/((1000 + 0)/2) = 2,

то есть получится, что оборачиваемость среднего запаса (500 шт.) будет равна двум периодам.

То есть, если бы мы завезли две партии карандашей по 500 штук, то каждая партия была бы реализована за 15 дней. В данном случае некорректно считать оборачиваемость, потому что речь идет об одной партии и не учитывается период, когда карандаши были проданы до нулевого остатка – возможно, это произошло в середине месяца.

Для вычисления коэффициента оборачиваемости запасов партионный учет не нужен. Есть приход товара и расход товара. Имея период (например, 1 месяц), мы можем рассчитать средний запас за период и разделить на него объем продаж.

Очень часто можно услышать вопрос: «А какие нормы оборачиваемости существуют? Как правильно?»

Коэффициент оборачиваемости не имеет рекомендуемых значений. Закономерность одна: чем он выше, тем меньше времени товары находятся на складе, тем быстрее они превращаются в деньги.

Но в компаниях всегда есть понятие «НОРМА ОБОРАЧИВАЕМОСТИ» и в каждой фирме она своя.

НОРМА ОБОРАЧИВАЕМОСТИ – это количество дней (или оборотов), за которые, по мнению руководства фирмы, должен быть реализован запас товара, чтобы торговлю можно было считать успешной.

В каждой отрасли – свои нормы. Некоторые компании имеют различные нормы для различных групп товаров. Так, например, наша торговая компания использовала следующие нормы (оборотов в год):

- строительная химия – 24

- лаки, краски – 12

- сантехника – 12

- панели облицовочные – 10

- рулонные напольные покрытия – 8

- керамическая плитка – 8

В одном из сетевых супермаркетов норма оборачиваемости по непродовольственной группе делится на основе АВС-анализа: для товаров А – 10 дней, для товаров группы В – 20 дней, для С – 30. В этой розничной сети закладывают в показатель товарного запаса месячную оборачиваемость, а товарный остаток по магазину складывается из нормы оборачиваемости плюс страховой запас.

Так же некоторые специалисты по финансовому анализу пользуются западными нормами.

Добронравин Е. в статье «Коэффициент оборачиваемости и уровень обслуживания – показатели эффективности товарных запасов» пишет:

«Обычно торговцы промышленными товарами на западных предприятиях имеют значение коэффициента оборачиваемости 6, если прибыльность 20–30%.

Если прибыльность составляет 15%, число оборотов приблизительно 8.

Если прибыльность 40%, то солидная прибыль может быть получена 3 оборотами за год.

Однако, как было замечено ранее, из этого не следует, что если 6 оборотов хорошо, то 8 или 10 оборотов лучше. Эти данные являются ориентировочными при планировании обобщающих показателей».

Генри Ассэль в книге «Маркетинг: принципы и стратегия» пишет: «Для того чтобы предприятия работали с прибылью, их запасы должны оборачиваться 25– 30 раз в год». Интересный метод расчета нормы оборачиваемости предлагает Добронравин Е. Он использует западную разработку, учитывающую множество переменных факторов: частоту, с которой заказывается товар, время транспортировки, надежность поставки, минимальные размеры заказа, необходимость хранить определенные объемы и т. д.

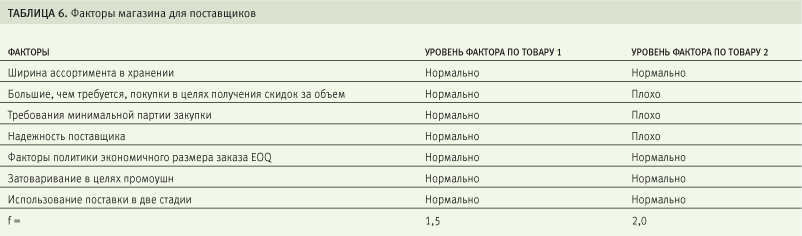

Какое количество оборотов запасов является оптимальным, которое можно закладывать в план конкретного предприятия? Чарльзом Боденстабом было проанализировано большое количество компаний, использующих одну из систем SIC в управлении запасами. Результаты эмпирического исследования были обобщены в следующей формуле:

f в предложенной формуле – коэффициент, который обобщает действие прочих факторов, влияющих на теоретическое количество оборотов. Эти факторы следующие:

- ширина ассортимента в хранении, то есть необходимость хранения медленно оборачивающихся запасов в целях маркетинга

- большие, чем требуется, покупки в целях получения скидок за объем

- требования минимальной партии закупки от поставщика

- ненадежность поставщика

- факторы политики экономичного размера заказа (EOQ)

- затоваривание в целях промоушн (продвижения товаров)

- использование поставки в два или более этапа

Если эти факторы на обычном уровне, то коэффициент должен быть около 1,5. Если один или несколько факторов имеют экстремальный уровень, то коэффициент принимает значение 2,0.

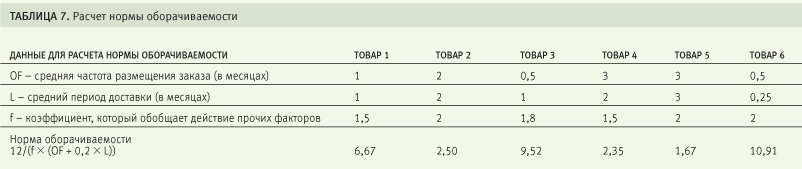

Магазин имеет факторы (они обозначены в табл. 6), примененные для разных поставщиков.

Можно привести несколько примеров, как будет выглядеть норма оборачиваемости при примененной формуле (см. табл. 7).

Это означает, что если в среднем мы завозим ТОВАР 3 два раза в месяц (0,5) и везем его 1 месяц, при том что у нас некоторые факторы (возможно, поставщик ненадежен) неидеальны, то нормой оборачиваемости можно считать 9,52. А на ТОВАР 5, который мы завозим редко (идет он долго, и влияющие факторы очень далеки от идеала), лучше установить норму оборачиваемости 1, 67 и не требовать слишком много от его продажи.

Но практика западных компаний сильно отличается от российских условий – слишком многое зависит от логистики, объемов закупок и сроков поставки, надежности поставщика, роста рынка и спроса на товар. Если все поставщики местные, а оборот высокий, то коэффициенты могут достигать 30–40 оборотов в год. Если поставки идут с перебоями, поставщик ненадежен и, что часто бывает, спрос колеблется, то по аналогичному товару в дальнем регионе России оборачиваемость будет 10–12 оборотов в год, и это нормально

Нормы оборачиваемости будут выше у небольших предприятий, работающих на конечного потребителя, и гораздо меньше у предприятий, производящих продукцию группы А (средства производства), – из-за длительности производственного цикла.

Опять же есть опасность грубого следования нормативам: например, вы не вписываетесь в норматив по оборачиваемости и начинаете снижать страховой запас. Как результат получаются провалы на складе, возникает дефицит товара и неудовлетворенный спрос. Или начинаете снижать размер заказа – как следствие растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются.

Норма является общим показателем, и следует реагировать и принимать меры, как только обнаруживается какая-то негативная тенденция: например, рост запасов опережает рост продаж, и одновременно с ростом продаж снизилась оборачиваемость запасов.

Тогда нужно оценить все товарные товары внутри категории (возможно, какие-то отдельные наименования закупаются с избытком) и принять взвешенные решения: искать новых поставщиков, способных обеспечить более короткие сроки поставки, или стимулировать продажи по этому виду товара, или выделить ему приоритетное место в зале, или обучить продавцов консультировать покупателей именно по этому товару, или заменить на другой более известный брэнд и т. д.

Катерина Бузукова

Консультант проекта «Супер-Розница»

>Оборачиваемость товарных запасов

Оборачиваемость товарных запасов – это коэффициент, который показывает число оборотов за период. В статье – формулы и примеры расчета.

Что такое оборачиваемость товарных запасов

Коэффициент оборачиваемости ТМЗ показывает, с какой периодичностью средства, вложенные в оперативную деятельность, возвращаются в компанию.

Оборачиваемость – это показатель, который дает понять, насколько быстро средства, вложенные в бизнес-процессы создания выгоды, превращаются в реальные деньги.

Скачайте и возьмите в работу:

Отчет об оборачиваемости запасов незавершенного производстваОтчет поможет финансовому директору выяснить, какое количество каких запасов хранится на каждом этапе производственного процесса, рассчитать период их оборота. Порядок контроля складских запасов торговой компанииДокумент поможет финансовому директору повысить эффективность управления запасами. Укажите нормативы запасов, утвержденные в компании, и передайте инструкцию подчиненным. Отчет о нормативах складских запасовОтчет в такой форме поможет финансовому директору не допустить затоваривания склада, проверить на актуальность нормативы запасов. Отчет о стоимости хранения запасов сырья и материаловОтчет пригодится, если компании нужно ужесточить контроль над складскими расходами. Он поможет финансовому директору снизить себестоимость готовой продукции.

Экономический смысл

Оборачиваемость товарных запасов – неотъемлемая часть управления текущими (оборотными) активами компании. Ключевое экономическое значение заключается в увеличении показателя, что говорит о сокращении сверхнормативных запасов (ТМЗ, готовая продукция) и эффективности выстроенной производственной цепочки. Ведь в сущности запасы – это копилка «замороженных» денег фирмы.

Скорость оборачиваемости товарных запасов играет важную роль в разработке краткосрочной финансовой политики тех компаний, в структуре баланса которых, значителен удельный вес запасов (производство, транспорт, услуги ремонта и сервисного обслуживания и др., непроизводственные сферы связанные с полезными ископаемыми и др.).

Пример расчета и анализа оборачиваемости

Определим эффект для компании от изменения оборачиваемости запасов.

Таблица 1. Операционные данные производственной компании АО «Молоток» на 2019 год

|

Показатель |

тыс. руб. |

|

Выручка |

7 040 |

|

Себестоимость продаж (затраты на материалы) |

6 573 |

|

Валовая прибыль |

СМy – Средняя оборачиваемость товарных запасов, в днях – 60 дней,

НЗПy – Средняя оборачиваемость склада, в днях – 45 дней,

Пy – Средняя оборачиваемость товара (готовой продукции) – 33 дня.

Период оборачиваемости запасов = 60 + 45 + 25 = 138 дней

Предприятие произвело модернизацию основной производственной линии и улучшило логистику цепей поставок. Согласно заверениям менеджмента, в 2019 году, модернизация и улучшение увеличат скорость оборачиваемости товарных запасов в 1,8 раза.

Оценим эффект от улучшений. Сначала определим количество запасов по типу в 2019 году, и их оборачиваемость (таблица 2).

Таблица 2. Оборачиваемость запасов по типу

|

Статья запасов |

Расчет |

Тыс. руб. |

Оборачиваемость (число оборотов) |

|

Сырье и материалы |

1 095,5 |

||

|

Склад |

821,6 |

||

|

Готовая продукция |

602,5 |

10,9 |

|

|

Итого 2019 год |

2 519,6 |

24,9 |

|

Скорость оборачиваемости запасов 24,9.

Определим экономический эффект для предприятия от модернизации и улучшений технологии (увеличения оборачиваемости товарных запасов в 1,8 раза) в 2019 году:

СМz – оборачиваемость товарных запасов, оборотов – 6 х 1,6 = 9,6 раз,

НЗПz – оборачиваемость склада, оборотов – 8 х 1,6 = 12,8 раз

Пz – оборачиваемость товара (готовой продукции), оборот – 17,4 раза.

Оборачиваемость запасов = 9,6 + 12,8 + 17,4 = 39,8 раз

Таблица 3. Результаты расчета

|

Статья запасов |

Расчет |

Тыс. руб. |

Оборачиваемость (число оборотов) |

|

Сырье и материалы |

9,6 |

||

|

Склад |

513,5 |

12,8 |

|

|

Готовая продукция |

17,4 |

||

|

Итого 2019 год |

1 576,2 |

39,8 |

|

Согласно полученным расчетам, увеличение оборачиваемости товарных запасов в 1,8 раз приведет к сокращению излишка запасов в 2019 году на величину 943,4 тыс. руб. (2 519,6 — 1 576,2), что приведет к высвобождению денежных средств, замороженных в запасах и возможно, к сокращению рабочего капитала компании.

Экономические выгоды, получаемые от эффективного управления оборачиваемостью товарных запасов:

- Снижение потерь производства по причине недостатка сырья и материалов.

- Ускорение оборачиваемости основных категорий запасов.

- Минимизация переизбытка ТМЗ, увеличивающего издержки операций и замораживающего дефицитные деньги бизнеса.

- Снижение риска порчи и устаревания товаров.

- Сокращение затрат на складирование ТМЗ.

Недостаток запасов оказывает прямое влияние на скорость оборачиваемости товарных запасов:

- задержки в снабжении запасами (сырье и материалы) и как следствие – увеличение продолжительности операционного цикла, роста затрат, а значит падение оборачиваемости запасов;

- снижение объемов продаж из-за недостаточной оборачиваемости товарных запасов.

Экономический эффект, связанный с избытком запасов, также имеет прямое влияние на скорость оборачиваемости товарных запасов:

- физическое, функциональное или моральное старение запасов;

- рост расходов на хранение излишков запасов (падает оборачиваемость склада);

- увеличение налога на имущество за счет роста объема запасов.

Гость, уже успели прочесть в свежем номере?

>Оборачиваемость товарных запасов

Оборачиваемость – основные принципы

Одним из основных показателей эффективности логистической системы во многих компаниях является оборачиваемость товарных запасов.

Каждая компания разрабатывает свой индивидуальный подход к расчету оборачиваемости, однако, в большинстве случаев, цель расчета остается единой: понять, как быстро продается средний запас, лежащий на складе (в системе складов, в цепочке товародвижения); как быстро мы получаем деньги, которые вложили.

Существует точное определение оборачиваемости: это соотношение скорости продаж к среднему товарному запасу за период.

Большие запасы замораживают капитал, и компания не может развиваться.

Поэтому, напрашивается вывод: чем выше оборачиваемость, тем лучше.

Однако при стремлении к высокой оборачиваемости нельзя забывать, что снижение запаса увеличивает риски возникновения дефицита и снижает уровень сервиса для клиентов компании.

Поэтому важно найти то оптимальное соотношение, которое позволит и эффективно использовать свой запас и обеспечивать клиентов с заданной степенью надежности.

Для подсчета оборачиваемости нужно иметь ТРИ параметра:

1. Период. Это может быть неделя, месяц, квартал, год.

2. Средний товарный запас за период.

3. Товарооборот за период.

Для того чтобы сделать вывод об эффективности оборачиваемости товарных запасов лучше всего:

• установить некий норматив оборачиваемости, приемлемый для выполнения стратегических целей Компании и оценивать его выполнение;

• наблюдать изменение оборачиваемости от периода к периоду – то есть видеть его в динамике.

Если Компания имеет кредитную систему расчетов с поставщиками (отсрочку в оплате товара), то одним из важных критериев оценки эффективности оборачиваемости может быть соотношение оборачиваемости и кредитной линии на этот товар. Если срок кредита, полученный на товар больше оборачиваемости (оценка оборачиваемости в днях), то ситуация более-менее благополучная: мы возвращаем свои вложенные деньги быстрее, чем наступает срок оплаты товара. В идеале — оборачиваемость в днях не должна превышать срок кредита.

Средний товарный запас

Очень часто при подсчете оборачиваемости здесь возникает путаница. Многие считают

а) не средний запас, а запас на «сегодня». Это уровень запасов, и показывает этот метод не оборачиваемость, а то, сколько дней осталось до конца продаж, то есть «на сколько хватит патронов». Тоже можно считать, но это другой параметр, не отражающий динамику.

б) средний запас, но неправильно. Берут первый день периода и последний день, и делят пополам. Это неверно, так как не отражает динамику запасов в течение всего месяца.

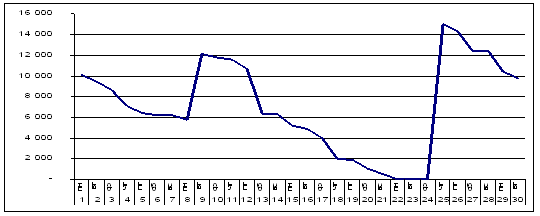

Например, на данном рисунке видно, как менялось количество товаров на складе за месяц — в течение этого периода были ситуации и дефицита, и затоваривания склада.

Если точки замера расположены через равные промежутки времени, для расчета среднего товарного запаса может быть использована формула

ТЗ1, ТЗ2, … ТЗn — величина товарного запаса на отдельные даты анализируемого периода,

n – количество дат в периоде.

В случае если замеры проводились через неравные промежутки времени, то для расчета может быть использована формула хронологической взвешенной:

ТЗ ср = ∑ (ТЗ ср i *ti )/∑ ti

ТЗ ср i — полусумма двух соседних замеров значений товарного запаса;

ti – временной промежуток между двумя соседними замерами.

Примечание: Учитывать ли дни отсутствия товара на складе при расчете среднего – вопрос спорный. В каждой компании принимается индивидуальное решение по данному вопросу. Существует мнение, что исключение из расчета нулевых остатков делает оценку оборачиваемости более точной с точки зрения получения информации о том, сколько раз за период удалось обернуть вложенные в товар средства, но, несомненно, также следующее – исключение нулевых остатков усложняет систему установки норматива оборачиваемости и анализ его выполнения.

Анализ результатов измерения оборачиваемости

При сравнении можно построить матрицу «Оборачиваемость-Маржа» и увидеть, какие товары нам за один и тот же период приносят больше прибыли, а какие меньше.

Сравнительные данные по марже и оборачиваемости

| Товар | Цена закупки | Цена продажи | Маржа | Оборачива-емость (дни) |

Оборачива-емость (раз в месяц) |

Прибыль с одной единицы товара в месяц | Приоритеты |

| товар 1 | 20 | 60 | 40 | 40 | 0,75 | 30 | 10 |

| товар 2 | 19 | 48 | 29 | 20 | 1,5 | 43,5 | 7 |

| товар 3 | 21 | 80 | 59 | 30 | 1 | 59 | 3 |

| товар 4 | 18 | 36 | 18 | 10 | 3 | 54 | 4 |

| товар 5 | 13 | 36 | 23 | 5 | 6 | 138 | 1 |

| товар 6 | 16 | 35 | 19 | 12 | 2,5 | 47,5 | 5 |

| товар 7 | 12 | 33 | 21 | 15 | 2 | 42 | 8 |

| товар 8 | 15 | 45 | 30 | 12 | 2,5 | 75 | 2 |

| товар 9 | 19 | 50 | 31 | 20 | 1,5 | 46,5 | 6 |

| товар 10 | 19 | 40 | 21 | 20 | 1,5 | 31,5 |

Как видим, товар 5 хотя и обладает средней торговой наценкой, но имеет наилучшую оборачиваемость из всех и приносит за месяц на единицу продукции наибольшую прибыль. А товар 1, имеющий высокую маржу, показывает худшую оборачиваемость. Следовательно, за месяц на единицу продукции прибыль минимальна. Что можно сделать? Необходимо выяснить, чем вызвана такая плохая оборачиваемость – излишними запасами или плохими продажами? После этого принимать меры. Если проблема в продажах – то стимулировать оборот. Если проблема в избыточном запасе, то необходимо перестать завозить товар огромными партиями.

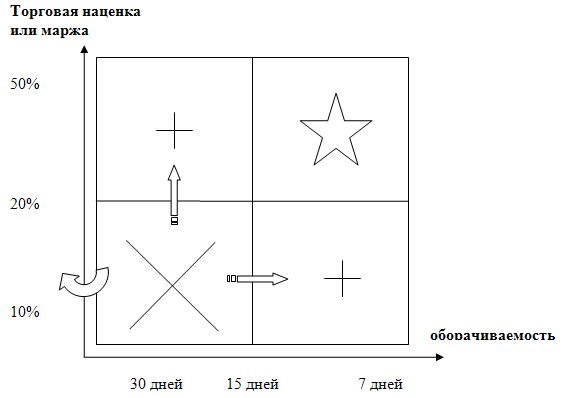

Матрица «Оборачиваемость-Маржа»

Соотнеся между собой два параметра – маржи (или торговой наценки) и оборачиваемости, можно товары внутри одной категории распределить по данной матрице.

Как видим, наиболее интересны для нас товары, имеющие высокую оборачиваемость и высокую наценку. В ассортименте могут так же находиться товары с низкой оборачиваемостью, но это должно быть компенсировано высокой наценкой. Товары с низкой наценкой могут находиться в ассортименте при условии. Что у них хорошая оборачиваемость, то есть компания не тратит средства на продажу данных товаров. Товары с низкой наценкой и плохой оборачиваемостью в ассортименте находиться не должны.

Если такие товары присутствуют в матрице, то мы можем сделать следующее:

• вывести их из ассортимента. Однако «механическая чистка» опасна тем, что мы можем вместе с неликвидами «выкинуть» и новый товар, и товар сопутствующий, комплектующий или имиджевый товар. Поэтому прежде, чем мы кого-то «выкинем», нужно проанализировать историю этого товара и понять его роль в общем ассортименте.

• перевести их в квадрат «высокая наценка — низкая оборачиваемость». Необходимо понять, что это за товар, который медленно продается. Возможно, это дорогой имиджевый товар, и мы просто неправильно его позиционировали и недополучаем прибыль.

• перевести его в квадрат «низкая наценка — высокая оборачиваемость», стимулируя продажи или снизив величину запаса.

Иногда бывает такое, что мы вынуждены мириться с тем, что по некоторым товарам у нас плохая оборачиваемость и это не ошибка закупщика или продаж. Это условия, не подлежащие корректировке. Обычно это бывает связано с условиями поставки – например, поставщик уходит в отпуск (закрывает завод на профилактику на два месяца) и для обеспечения компании запасами приходится закупать двух-трех месячный запас. Или поставка товара идет так долго (например, контейнер морем из Китая), что для обеспечения бесперебойности поставок приходится закупать товар большими партиями. Нужно понимать, что это цена бизнеса…

>Примечания

Статья подготовлена с использованием материалов статьи консультанта по управлению ассортиментом Бузуковой Е.А. «Простая и знакомая всем оборачиваемость»

>Вклад участника

Бельченко Наталья

Карнаухова Светлана

Вернуться к карте раздела

Понятие товарной продукции и уровень товарности

Товарная продукция (ТП)– вся реализованная продукция.

В промышленном производстве валовая и товарная продукция совпадают, а в сельском хозяйстве — не совпадают, так как часть валовой продукции остается на собственные нужды (например, при производстве автомобилей – сколько произвели, столько и продали, в сельском хозяйстве – вырастили пшеницу, часть оставили на семена, часть на корма, остальное реализовали ).

Уровень товарности (Утов.) – процентное отношение объема товарной продукции к объему валовой продукции

Утов. = ТП * 100%

ВП

Например, уровень товарности при производстве пшеницы составил 80%, это означает, что 20% предприятие оставило на собственные нужды (80%+20% = 100% , за 100% принимается вся произведенная продукция).

Пути повышения товарности:

1) сокращение расхода продукции на внутрихозяйственные нужды

2) сокращение потери продукции при производстве

3) подготовка высококвалифицированных кадров

4) улучшение качества семян и кормов, их экономичное расходование

Примеры решения задач:

1.Предприятие произвело 2000 тонн зерна, 1800 тонн реализовало. Определить уровень товарности.

Решение: Утов. = ТП/ВП*100% Утов.= 1800/2000*100%= 90%

2.Определить количество валовой продукции, если предприятие реализовало 1400 тонн продукции, что

составляет 70%.

Решение: Утов. = ТП/ВП*100% ВП=ТП*100%:Утов= 1400*100%:70%=2000 тонн

3.Уровень товарности зерна 95%, урожайность пшеницы составила 14ц/га, посевная площадь 340га.

Определить количество товарной продукции.

Решение: 1) 14 ц/га * 340 га = 4760 ц/га – валовая продукция

2) ТП= Утов*ВП: 100% ТП= 95% * 4760 : 100%= 4522 ц

Издержки и рентабельность производства

Издержки и себестоимость

Производство продукции связано с использованием трудовых, земельных, водных, материальных ресурсов, в процессе которого они частично или полностью потребляются, а их стоимость переносится на созданную продукцию. Издержки- затраты на производство продукции. Издержки производства группируют по различным признакам:

по роли в процессе производства:

основные –затраты, которые непосредственно связанные с процессом производства продукции, принимают в нем главное участие (например: оплата труда трактористов, стоимость кормов, семян, эксплуатация машин)

накладные – затраты, связанные с организацией и управлением производством (например: оплата труда сторожей, администрации-директора, бухгалтера, командировочные, канцелярские расходы)

по способу отнесения на производимую продукцию:

прямые – затраты, непосредственно связанные с производством отдельных видов продукции

косвенные – затраты, связанные с производством нескольких видов продукции, в силу чего распределение их между отдельными видами продукции осуществляется косвенным путем, пропорционально какой-либо условной базе

по степени зависимости от объема производства:

постоянные – затраты, не зависящие от объемов производства (затраты на содержание помещений, оплата штатного и управленческого персонала, выплата процентов по кредитам)

переменные – затраты, связанные с объемом производства (расходы на материалы, сырье, энергию, на заработную плату производственного персонала) (например: увеличение площади посева вызывает соответствующее изменение затрат по семенам, оплате наемного труда)

Статьи затрат:

-заработная плата

-материальные расходы (затраты на материалы, сырье, энергию)

-амортизация

-накладные расходы

Пример: В сельском хозяйстве при производстве зерновых следующие статьи затрат: затраты на оплату труда, семена, удобрения, средства защиты растений, горючесмазочные материалы, амортизация, ремонт машин, автотранспорт.

Себестоимость – денежное выражение затрат на производство и реализацию продукции.

Виды себестоимости: индивидуальная (на каждом предприятии), полная, единицы продукции (1 тонны, 1 машины), плановая, фактическая.

Калькуляция себестоимости- определенная система расчета затрат в денежном выражении.

Пути снижения себестоимости:

1) рост производительности труда

2) внедрение достижений науки и техники

3) рациональная организация и управление производством

4) материальная и моральная заинтересованность работников

5) рациональное использование ресурсов и техники

6) в сельском хозяйстве – увеличение урожайности и продуктивности

Прибыль и рентабельность

Экономическая эффективность производства означает в самом общем виде результативность производственного процесса, соотношение между достигнутыми результатами и затратами. Следует различать понятия эффект и экономическая эффективность.

Эффект – это результат тех или иных мероприятий (например, эффект от применения удобрений выражается в виде прибавки урожая, но полученный эффект не дает представления о выгодности применения удобрений).

Экономическая эффективность- это отношение эффекта (результата) к ресурсам (затратам).

Одним из показателей, характеризующих экономическую эффективность является рентабельность, что означает доходность, прибыльность.

Прибыль– это часть чистого дохода, разница между денежной выручкой и затратами

П= ДВ-ИП или П=ДВ-С, где

П- прибыль, ДВ- денежная выручка, ИП – издержки производства, С- себестоимость

Виды прибыли:

1) балансовая (валовая) – общая сумма прибыли от реализации продукции без вычетов

2) налогооблагаемая- часть прибыли, из которой выплачиваются налоги

3) чистая – прибыль, которая остается в распоряжение предприятия за вычетом затрат, налогов, отчислений (прибыль может распределяться на расширение предприятия, материальное поощрение работников)

Прибыль зависит от:

1) цен на продукцию

2) затрат на производство продукции

3) объема реализации

Для оценки экономической эффективности необходимо полученную прибыль сопоставить с затратами. Для этих целей используется относительный показатель – уровень рентабельности. Уровень рентабельности – процентное отношение прибыли к себестоимости

Урент. = П * 100%, где

С

П- прибыль, С- -себестоимость

Пути повышения эффективности производства:

1) рост выхода продукции

2) снижение трудоемкости

3) снижение затрат

4) совершенствование рыночных каналов сбыта

Примеры задач

- Определить уровень рентабельности, если предприятие от реализации продукции получило выручку 2000000 тенге, при этом затраты составили 899000 тенге.

>5. Текущий, промежуточный контроль знаний студентов

5.1 Тестовые задания по дисциплине «Экономика предприятия»

-

Понятие «производительность труда» включает:

а) затраты живого труда на производство единицы продукции

б) производительная сила труда, т.е. способность за единицу рабочего времени создавать определенные потребительские стоимости;

в) количество реализованной (производственной) продукции за единицу рабочего времени.

-

Уровень производительности труда характеризуют:

а) фондоотдача, фондоемкость;

б) выработка на одного работающего;

в) прибыль

-

Для сдельной формы оплаты труда характерна оплата труда в соответствии с:

а) количеством реализованной (изготовленной, обработанной) продукции;

б) количеством отработанного времени;

г) с должностным окладом.

-

Для повременной формы оплаты труда характерна оплата труда в соответствии с:

а) количеством реализованной (обработанной, изготовленной) продукции;

б) количеством отработанного времени;

в) количеством оказанных услуг.

-

Издержки обращения:

а) выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя к потребителю, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворению спроса потребителей;

б) стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию;

-

Что включают в себя расходы торгового предприятия:

а) тоже, что и издержки обращения;

б) расходы торг. предприятия по объему и составу шире, чем издержки обращения, т.к. в издержки обращения не включаются затраты, производимые за счет прибыли;

в) включают затраты предприятия на закупку товаров, капитальные вложения в расширенное воспроизводство осн. фондов и текущие затраты по организации процесса торгового обращения;

-

К переменным расходам относятся:

а) амортизационные отчисления;

б) заработная плата торгового персонала;

в) почтовые, телефонные, телеграфские расходы.

-

Деление расходов на постоянные и переменные производится с целью:

а) определения для каждой конкретной ситуации объема реализации, обеспечивающего безубыточную деятельность (критический объем);

б) расчета себестоимости единицы конкретного вида товара или услуги;

-

Сущность понятия розничная торговля это:

а) любая деятельность по продаже товаров тем, кто приобретает их целью перепродаже или профессионального использования;

б) предпринимательская деятельность в сфере обмена, связанная с продажей товаров (услуг) конечным потребителем для личного, семейного или коллективного пользования;

-

Состав розничного товарооборота это:

а) сумма торговой выручки, сданная в банк или кассу, объем мелкооптовых продаж, расходы, произведенные за счет кассовой выручки;

б) доля отдельных товарных групп в общем объеме реализации;

-

К показателям, характеризующим товарооборот, относятся:

а) объем товарооборота в стоимостном выражении в текущих и сопоставимых ценах;

б) однодневный объем товарооборота (руб.);

в) ассортиментная структура товарооборота по отдельным группам товаров (руб., проценты);

г) объем товарооборота на 1 работника, на 1м2 общей площади;

д) товарооборачиваемость в днях и количестве оборотов;

е) все вышеперечисленные пункты.

-

Формула товарного баланса имеет следующий вид:

а) Р = З н + П – В – З к ;

б) П = Р + В + З к — З н ;

в) З н + П = Р + В + З к ;

-

Валовой доход это:

а) часть стоимости товара, которая предназначается для покрытия издержек и образования прибыли;

б) разница между денежной выручкой от реализации товаров и их покупной стоимостью;

в) сумма торговых надбавок в стоимостном выражении, поступления за оказанные услуги и выполненные работы, прочие доходы от внеосновной деятельности;

г) все вышеперечисленные определения.

-

Основными факторами ,влияющими на сумму и уровень валового дохода являются:

а) объем и ассортиментная структура товарооборота, уровень торговых надбавок и цен, звенность товародвижения;

б) относительная доходность или прибыльность, измеряемая в процентах к затратам;

в) прибыль от реализации продукции, результат от прочей реализации, доходы от внереализационных операций.

-

Уровень валового дохода, это:

а) средняя величина валового дохода за анализируемый период времени;

б) отношение суммы валового дохода от реализации к объему товарооборота, выраженное в процентах;

в) разница между объемом продаж и издержками обращения.

-

Влияние изменения объема продаж на сумму валового дохода рассчитывается, как:

а) произведение размера отклонения фактического (ожидаемого) товарооборота от планового на плановый уровень валового дохода;

б) рассчитывается методом «процентных чисел»;

-

В состав основных фондов торговых предприятий входят следующие материально-вещественные элементы:

а) здания, сооружения, передаточные устройства, транспортные средства;

б) здания, сооружения, передаточные устройства, машины и оборудование, незавершенное производство, инструменты и приспособления, транспортные средства;

в) здания, сооружения, передаточные устройства, машины и оборудование, производственный инвентарь, транспортные средства, хозяйственный инвентарь, запасы товаров на складе;

-

Основные фонды при зачислении их на баланс коммерческого предприятия в результате приобретения, строительства оцениваются:

а) по восстановительной стоимости;

б) по первоначальной стоимости;

в) по остаточной стоимости;

-

Система показателей эффективности использования основных фондов оценивается следующей системой стоимостных показателей:

а) рентабельность, прибыль;

б) фондоотдача, фондоемкость, производительность труда рабочих;

в) фондоотдача, фондоемкость ,рентабельность основных фондов, коэффициент сравнительной эффективности капвложений, фондооснащенность, фондовооруженность.

-

Амортизация основных фондов – это:

а) время, в течении которого совершается оборот основных фондов;

б) расходы по содержанию основных фондов;

в) денежное возмещение износа основных фондов путем включения части их стоимости в стоимость товаров или услуг.

-

Какое из определений понятия «товарные запасы» можно считать наиболее верным :

а) это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю;

б) это предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов;

в) количественный показатель, характеризующий объем продаж, он выражает экономические отношения, возникающие на заключительной стадии движения товаров из сферы обращения в личное потребление путем их обмена на денежные доходы.

-

К относительным показателям, используемым при анализе товарных запасов относятся:

а) время обращения товаров в днях оборота, число оборотов (скорость оборота)

б) среднегодовое изменение товарных запасов;

в) норматив товарных запасов;

-

Средний товарный запас можно рассчитать по формуле:

а) средний хронологической;

б) средней арифметической;

в) методом «процентных чисел»;

-

Уровень товарных запасов характеризует:

а) время, в течение которого товарные запасы находятся в сфере обращения;

б) отношение фактической величины товарных запасов к сумме товарных запасов по плану;

в) обеспеченность торгового предприятия запасами на определенную дату и показывает, на какое число дней торговли хватит этого запаса.

-

Источниками формирования балансовой прибыли коммерческого предприятия являются:

а) прибыль от реализации продукции (работ, услуг);

б) прибыль от прочей реализации;

в) доходы и расходы от внереализационных операций;

г) все вышеперечисленные пункты.

-

Прибыль от реализации товаров – это:

а) чистый доход предприятия;

б) разность между валовым доходом от реализации товаров (без НДС) и издержками обращения;

в) выручка, полученная от реализации продукции;

-

Категория «рентабельность предприятия» означает:

а) прибыльность;

б) отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение;

в) процентное отношение суммы прибыли к одному из показателей: объему товарооборота, издержкам обращения, средней стоимости основных и оборотных средств и др.

г) верны все вышеприведенные определения.

-

Как рассчитать влияние изменения объема товарооборота на изменение суммы прибыли:

а) умножением разницы между плановым и фактическим товарооборотом на плановый уровень рентабельности и делением на 100;

б) умножением разницы в плановом и фактическом уровнях валового дохода на фактический (ожидаемый) товарооборот и делением на 100;

в) отношением прибыли от реализации к выручке от реализации (без НДС и акциза);

-

В состав оборотных средств предприятия входят:

а) только запасы предприятия и малоценные и быстро изнашивающие предметы, материальные ценности;

б) оборотные фонды и фонды обращения;

в) производственные запасы, незавершенное производство, расходы будущих периодов, фонды обращения;

-

Понятие «оборотные фонды предприятия» включает:

а) часть средств производства, которые участвуют в производственном цикле, постоянно обновляются и полностью переносят свою стоимость на реализуемый товар за один оборот;

б) средства труда и орудия труда, многократно участвующие в производственном цикле и переносящие свою стоимость на реализуемый товар не сразу, а по частям, по мере изнашивания;

в) предметы труда, необходимые для оказания услуг и реализации продукции;

-

Эффективность использования оборотных фондов характеризуют:

а) прибыль, рентабельность реализации;

б) коэффициент оборачиваемости, средняя продолжительность одного оборота;

в) фондовооруженность труда;

Добавить комментарий