Торговый сбор уведомление о снятии с учета

Содержание

- Порядок снятия с учета

- Подача уведомления в 2017 году

- Уведомление о торговом сборе (форма ТС-1): нюансы заполнения в 2018 году

- При закрытии магазина необходимо подать уведомление о снятии с учета в качестве плательщика торгового сбора

- В чем заключается процедура снятия с учета плательщика торгового сбора

- Когда снимаются с учета по торговому сбору

- Уведомление о снятии с учета в ФНС: нюансы заполнения

- Общие положения о платеже

- Снятие с учета плательщика торгового сбора: процедура и документы

- Типовые ошибки при оформлении

- Рубрика “Вопрос – ответ”

Порядок снятия с учета

Уведомление следует направить инспекторам по месту регистрации предприятия.

Уведомление следует направить инспекторам по месту регистрации предприятия.

Когда используется стационарный объект, то извещение направляется по месту регистрации.

При использовании передвижного объекта торговли нужно обращаться в инспекцию по месту регистрации фирмы или месту жительства предпринимателя.

Заполнение заявления

Для снятия с учета используется форма ТС-2.

Заявление на снятие с торгового сбора заполняется согласно определенным требованиям:

- Заполнять на компьютере или при помощи компьютерной техники.

- Использовать синюю или черную пасту.

- Выбирать шрифт Courier New размером 16-18.

- Заполнять все графы печатным шрифтом.

- Не корректировать размеры и графы в таблицах.

- Отказаться от использования скоб.

Есть определенные требования к заполнению титульного листа.

4 требования к заполнению титульного листа:

- Индивидуальный номер налогоплательщика переписывается из свидетельства.

- Поскольку номер состоит из десяти цифр, поэтому в двух последних графах ставится прочерк.

- Указывается КПП согласно номеру, присвоенному инспекцией.

- Также указывается код инспекции, где зарегистрировано предприятие.

Затем нужно вносить информацию о самой организации. Здесь тоже есть определенные правила заполнения:

- Бизнесмену нужно указать свою фамилию, имя и отчество.

- Фирме нужно указать свое наименование согласно учредительной документации.

- Компании пишут ОГРН, а бизнесмены указывают ОГРНИП.

- Затем пишется дата, когда была прекращена предпринимательская деятельность.

- Указывается количество документов доверенности.

Совет! Желательно не допускать неточностей, чтобы инспекторы приняли заявление.

Подача уведомления в 2017 году

Извещение направляется не позднее пяти рабочих дней после закрытия объекта.

Извещение направляется не позднее пяти рабочих дней после закрытия объекта.

Способы подачи уведомления:

- передать документы лично;

- отправить почтовой связью;

- при помощи интернета.

Отправления делаются через специальные компании, осуществляющие электронный документооборот, или специальный сервис фискального ведомства.

Также можно непосредственно в налоговой инспекции внести данные в извещение.

Посмотрите видео об уведомлении о торговом сборе Предыдущая статья: Договор об учреждении ООО в 2018 году Следующая статья: НДФЛ для ИП на ОСНО

Обработка XML Выгрузка в АРМ «Плательщик – Таможенный союз» версия 1.0.0.26

1С: Предприятие Бухгалтерия для Беларуси 8.0

Требует изменения конфигурации

Данная обработка позволяет выгружать XML файл в АРМ «Плательщика».

Для работы данной обработки необходимо для начала перейти по ссылке http://www.nalog.by/program/cfa1bbfd03f03bd1.html и установить на компьютер файл Payer_v26.exe, затем запустите его на выполнение.

Немного подробнее:

АРМ «Плательщик – Таможенный союз» версия 1.0.0.26

Для запуска программы необходимо:

Первичная установка:

1. Убедитесь, что на Вашем компьютере установлена операционная система Windows2000, Windows XP.

2. Убедитесь, что на Вашем компьютере установлен Adobe Reader версии 8.0 и выше.

3. Для установки программы на компьютер скачайте файл Payer_v26.exe и запустите его на выполнение. В процессе инсталляции можно задать путь для установки программы, либо согласиться с предложенным по умолчанию.

4. Запуск программы происходит из ярлыка «Плательщик», созданного в процессе установки на рабочем столе.

5. После запуска программы выберите в меню пункт «Помощь» – «Справка» для ознакомления с ее функциями.

Если Вы уже использовали предыдущие версии АРМ «Плательщик – Таможенный союз»:

1. Выполните деинсталляцию предыдущей версии АРМ «Плательщик – Таможенный союз»:

Пуск – Программы – МНС – Удалить Плательщик.

2. Для установки программы на компьютер скачайте файл Payer_v26.exe и запустите его на выполнение. В процессе инсталляции укажите каталог, в который программа устанавливалась ранее.

Если в настоящий момент установлена версия 1.0.0.12 и ниже, то информацию в справочник курсов валют и в справочник контрагентов необходимо будет ввести.

Основные изменения по сравнению с версией 1.0.0.19:

1. Добавлена возможность ввода более одного товарного (товаросопроводительного) документа для каждой товарной строки

2. Добавлена возможность добавления/удаления 3-го раздела

3. Увеличена длина поля «Стоимость товара» при печати

4. Изменился формат данных, выгружаемых в ИМНС

5. Заявления, созданные в предыдущих версиях АРМ «Плательщик – Таможенный союз» преобразовываются к новому формату автоматически.

Далее выбираем «Путь к каталогу» — (именно здесь вы увидите в дальнейшем ваш XML файл), затем становимся курсором мыши на любой необходимый для нас «Договор», и нажимаем на кнопку «Выполнить».

Пример:

Выбираем «Путь к каталогу» — C:\Documents and Settings\nastya\Рабочий стол

Выбираем первый «Договор» — выделенный синим цветом.

Нажимаем на кнопку «Выполнить».

— Вот так будет выглядеть XML файл после выгрузки.

— Вот так будет выглядеть XML файл после выгрузки.

— Затем запускаем файл Payer_v26.exe — установленный нами ранее:

— Затем запускаем файл Payer_v26.exe — установленный нами ранее:

Далее, выбираем «Файл» – «Открыть из файла», и выбираем наш XML файл – «Открыть»:

Уведомление о торговом сборе (форма ТС-1): нюансы заполнения в 2018 году

Когда плательщик заполняет форму уведомления по списку своих объектов, то он должен оформить несколько листов – по одному для каждого объекта – и отразить в них следующие данные:

РАЗДЕЛ 1. Информация в отношении вида предпринимательской деятельности

Поле 1.1 «Дата возникновения или изменения объекта обложения» заполняется датой в формате ДД.ММ.ГГГГ. Если облагаемая сбором торговля для лица является основной, то при первичной подаче сведений в налоговую в этом поле будет указываться дата начала его предпринимательской деятельности. При варианте сопутствующей торговли или подаче информации об изменении объекта поле будет заполняться датой, на которую объект начал использоваться или изменил свои характеристики.

Поле 1.2 «Код вида торговой деятельности» содержит числовой двузначный код, характеризующий вид торговли, облагаемый сбором (см. таблицу ниже).

| Деятельность, облагаемая торговым сбором |

Код вида деятельности |

| Торговля в объектах стационарной сети без торговых залов | 01 |

| Торговля в объектах нестационарной сети | 02 |

| Торговля в объектах стационарной сети с торговыми залами | 03 |

| Торговля путём отпуска товаров со склада | 04 |

| Организация розничных рынков | 05 |

РАЗДЕЛ 2. Информация об объекте осуществления торговли

Поле 2.1 «Код по ОКТМО» должно содержать код муниципального образования, на территории которого находится объект, о котором подаются сведения. Код можно найти в специальном справочнике или узнать на официальном сайте ФНС после ввода адреса проведения торговли. Поле предусматривает 11 квадратиков для заполнения. В случае, если код содержит 8 знаков, нужно вписать цифры кода с первого по восьмой квадратик, а с девятого по одиннадцатый – поставить прочерки.

Поле 2.2 «Код объекта осуществления торговли» содержит числовой двузначный код, характеризующий вид объекта, облагаемого сбором (см. таблицу ниже).

|

Тип объекта осуществления торговли |

Код объекта |

|

Магазин |

01 |

|

Павильон |

02 |

|

Территория розничного рынка |

03 |

|

Киоск |

04 |

|

Торговая палатка |

05 |

|

Торговый вендинговый автомат |

06 |

|

Объект разносной или развозной торговли |

07 |

|

Другое |

08 |

Поле 2.3 «Наименование объекта осуществления торговли» заполняется названием объекта, если таковое имеется (например, у магазинов). Если объект не имеет наименования (например, палатка или торговый автомат), то надо оставить поле без заполнения.

Поле 2.4 «Адрес объекта осуществления торговли» должен содержать полный адрес объекта деятельности, заполненный по соответствующим строкам (индекс, улица, дом и пр.). Если объект нестационарный и не предполагает наличие точного адреса, можно ограничить детализацию его места функционирования населённым пунктом. Числовое обозначение региона указывается в соответствии со справочником «Субъекты Российской Федерации». Для г. Москвы предусмотрен код 77.

Поле 2.5 «Основание для пользования объектом осуществления торговли» заполняется цифровым кодом, означающим вид права пользования. Для собственников объекта – 1, для арендаторов – 2, а в остальных случаях – 3.

Поле 2.6 «Номер разрешения на размещение нестационарного объекта торговли» заполняется номером соответствующего документа. Если торговля проводится в стационарном объекте или разрешение отсутствует по другой причине, то поле подлежит заполнению нулями.

Поле 2.7 «Кадастровый номер здания» заполняется только по тем объектам, код которых в поле 1.2 отмечен значениями «01» или «03», и которые не имеют кадастрового номера конкретного помещения торговли.

Поле 2.8 «Кадастровый номер помещения» заполняется при наличии кадастрового номера помещения и при значении «01» или «03» в поле 1.2.

Поле 2.9 «Кадастровый номер земельного участка» заполняется при значении «05» в поле 1.2 и должно содержать номер участка, на котором плательщиком организован розничный рынок.

Поле 2.10 «Площадь объекта осуществления торговли» содержит число, обозначающее количество квадратных метров площади торгового зала и рынка при их наличии. Это значение будет использоваться ниже для расчёта ставки суммы сбора.

РАЗДЕЛ 3. Расчет суммы сбора

Следующие 6 полей страницы посвящены определению суммы торгового сбора. Рассчитанная один раз при постановке на учёт объекта, сумма подлежит уплате ежеквартально вплоть до прекращения деятельности объекта и снятия его с учёта. В случае изменений характеристик объекта подаётся корректирующая форма ТС-1 с расчётом в текущих полях новой суммы, подлежащей уплате в бюджет.

Важно! Этот раздел подлежит заполнению и тем категориям лиц, которые фактически не уплачивают торговый сбор, относясь к категории льготников. В этом случае значения строк рассчитанной суммы и строки льготы будут равны и к уплате будет представлено нулевое значение.

Поле 3.1 «Ставка сбора на объект осуществления торговли» заполняется для тех объектов, для которых расчётной единицей является наличие самого объекта (торговый автомат, палатка и пр.) и должно содержать соответствующее значение ставки за квартал в рублях, установленное Законом г. Москвы № 62 «О торговом сборе» (или, в будущем, в иных законах, принятых в соответствующих городах).

Поле 3.2 «Ставка сбора, установленная в кв. м» заполняется для тех объектов, для которых расчётной единицей является метраж объекта (магазин, рынок и пр.) и должно содержать соответствующее значение ставки за квартал в рублях, установленное Законом г. Москвы № 62 «О торговом сборе» (или, в будущем, в иных законах, принятых в соответствующих городах). Учитывая, что Москва установила дифференцированный вид ставок, предполагается, что плательщик самостоятельно рассчитает и укажет в этом поле среднюю ставку для своего конкретного объекта.

Пример расчёта средней ставки. Юридическое лицо ведёт торговую деятельность в помещении площадью 70 кв.м. в Зеленоградском районе, который относится к столичной территории за пределами МКАД. Законом г. Москвы для этой зоны определена дифференцированная ставка: по 420 руб. за первые 50 кв.м. и по 50 руб. за каждый последующий квадратный метр площади. Средняя ставка за 1 кв. метр для этого объекта = (420 руб. * 50 кв.м.) + (50 руб. * (70 кв.м. – 50 кв.м.)) / 70 кв.м. = 314,29 руб.

Поле 3.3 «Исчисленная сумма сбора за квартал» содержит сумму квартального сбора в рублях, рассчитанного как произведение средней ставки на показатель физической характеристики. Для объекта из предыдущего примера сумма сбора = 314,29 руб. * 70 кв.м. = 22 000 руб.

Поле 3.4 «Сумма льготы, предоставляемая на объект осуществления торговли» заполняется, если деятельность, осуществляемая с помощью этого торгового объекта перечислена в ст. 3 Закона г. Москвы и попадает в категорию льготной. Сумма льготы не может превышать сумму исчисленного сбора, указанную в поле 3.3. Если предположить, что объект из рассматриваемого выше примера является салоном красоты, то сумма льготы будет равна исчисленной сумме сбора за квартал и составит тоже 22 000 руб.

Поле 3.5 «Код налоговой льготы» заполняется, если имеется значение в предыдущем поле, и содержит двенадцатизначный код, который отправляет к соответствующим статье, пункту и подпункту закона, содержащим основание для применение льготы. Из предложенных 12 квадратиков для каждого значения выделено по 4. Для салона красоты из предыдущего примера льгота предусмотрена подпунктом 1 пункта 3 статьи 3 Закона г. Москвы «О торговом сборе». Значит, в коде эти номера будут отражены последовательно как 0003 (статья), 0003 (пункт), 0001 (подпункт) и поле 3.5 после заполнения будет выглядеть как:

| 0 | 0 | 0 | 3 | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 1 |

| Номер статьи | Номер пункта | Номер подпункта | |||||||||

Поле 3.6 «Сумма сбора за квартал» должно содержать сумму в рублях, подлежащую фактической уплате в бюджет за квартал. В форме ТС-1 возле этого поля прописана формула, исходя из которой значение высчитывается как разница между полями 3.3 и 3.4, т.е. между суммой, исчисленной по средней ставке, и величиной льготы. Общая сумма сбора к уплате указывается в полных рублях, причём копейки:

- менее 50 – отбрасываются;

- 50 и более – округляются в большую сторону до полного рубля.

При закрытии магазина необходимо подать уведомление о снятии с учета в качестве плательщика торгового сбора

В рассмотренном примере организация осуществляла торговую деятельность в двух магазинах. В I квартале 2017 года магазины будут закрыты, оборудование в них демонтировано, а товары – возвращены поставщикам. Причем, один магазин закроется окончательно, а второй откроется позднее. В этой связи, организация уточняет: нужно ли платить торговый сбор?

В рассмотренном примере организация осуществляла торговую деятельность в двух магазинах. В I квартале 2017 года магазины будут закрыты, оборудование в них демонтировано, а товары – возвращены поставщикам. Причем, один магазин закроется окончательно, а второй откроется позднее. В этой связи, организация уточняет: нужно ли платить торговый сбор?

Эксперты службы Правового консалтинга ГАРАНТ разъяснили, что в I квартале 2017 года организация не должна платить торговый сбор. При этом, в налоговый орган ей необходимо представить уведомление о снятии с учета в качестве плательщика торгового сбора по форме № ТС-2 (приказ ФНС России от 22 июня 2015 г. № ММВ-7-14/249@).

В данном случае торговый сбор платить не придется, ведь торговое оборудование в магазинах было демонтировано, а именно его наличие свидетельствует о том, что объект является торговым и с него надо платить сбор (п. 2 ст. 413 НК РФ). В целом, для того, чтобы магазин перестал считаться объектом налогообложения торгового сбора необходимо, чтобы оборудование для выкладки и демонстрации товаров было демонтировано, ККТ – снята с учета, а покупатели не имели доступа на объект. В рассмотренном примере все эти условия планируется выполнить (п. 4 ст. 2 Федерального закона от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации», письмо Минфина России от 10 декабря 2015 г. № 03-11-03/72137).

ФОРМЫ

Уведомление о снятии с учета организации или ИП в качестве плательщика торгового сбора

Другие формы

Кроме того, для того чтобы освободиться от обязанности уплаты торгового сбора, необходимо предоставить информацию о закрытии магазинов в налоговый орган и сняться с учета (п. 1 ст. 416 НК РФ).

Датой снятия с учета организации или ИП в качестве плательщика сбора будет являться дата прекращения осуществления плательщиком сбора вида деятельности, указанного в уведомлении (п. 4 ст. 416 НК РФ).

В данном случае организация осуществляла торговлю через объекты стационарной торговой сети, имеющие торговые залы (подп. 3 п. 2 ст. 413 Налогового кодекса). При этом, под торговлей для целей главы 33 НК РФ понимается вид предпринимательской деятельности, связанный с розничной, мелкооптовой и оптовой куплей-продажей товаров, осуществляемый через объекты стационарной торговой сети, нестационарной торговой сети, а также через товарные склады (подп. 2 п. 4 ст. 413 НК РФ).

Добавим, что торговый сбор уплачивается ежеквартально, не позднее 25-го числа месяца, следующего за прошедшим периодом обложения (п. 2 ст. 417 НК РФ). В случае, если организация откроет один магазин в следующем квартале, то нужно будет снова подать уведомление и встать на учет в качестве плательщика торгового сбора (п. 2 ст. 416 НК РФ).

В чем заключается процедура снятия с учета плательщика торгового сбора

Снятие с учета плательщика торгового сбора (ТС) — процедура, которая может быть осуществлена 2 способами:

1. Фирма, имеющая право сняться с учета по ТС, может направить в ФНС уведомление по установленной форме — ТС-2, утвержденной приказом ФНС РФ от 22.06.2015 № ММВ-7-14/249. Дата снятия с торгового сбора будет соответствовать той, что указана в этом уведомлении.

ОБРАТИТЕ ВНИМАНИЕ! Налогоплательщик, прекративший деятельность, облагаемую торговым сбором, но не подавший уведомление по форме ТС-2, не освобождается от обязанности уплачивать торговый сбор.

Подробности см. .

2. Снятие с учета по ТС может быть осуществлено без участия налогоплательщика — на основании информации об аннулировании акта, удостоверяющего выявление объекта обложения ТС органом власти, предоставившим в ФНС сведения о соответствующем объекте. При этом по факту снятия с учета в ФНС в качестве плательщика ТС фирма получит от налоговиков соответствующее уведомление. Аналогичный документ ФНС присылает ИП и организациям, которые снимаются с учета по ТС, направляя налоговикам форму ТС-2.

ОБРАТИТЕ ВНИМАНИЕ! При ликвидации фирмы или закрытии ИП направлять налоговикам уведомление по форме ТС-2 не нужно. Подробности см. в материале «: Нужно ли уведомление о снятии с учета при закрытии фирмы или ИП?».

Когда снимаются с учета по торговому сбору

ТС должны платить все юрлица и ИП (в тех городах РФ, где соответствующий сбор введен, а это пока что только Москва), которые осуществляют продажи посредством:

- торговых объектов, не являющихся торговыми залами и не используемых на АЗС;

- объектов торговых сетей, классифицируемых как нестационарные;

- объектов торговых сетей с соответствующего типа залами, классифицируемых как стационарные.

Сколько раз платить ТС, если торговая точка прекратила и возобновила работу в одном квартале, читайте .

Налоговым законодательством РФ предусмотрено также взимание ТС с фирм, осуществляющих торговлю со складов и на розничных рынках, но пока что на практике эта норма нигде в России не применяется.

В свою очередь, право на снятие с учета торгового сбора предусмотрено для фирм, которые:

- не занимаются розничной торговлей (перестают ею заниматься);

- работают в форме ИП на патентной системе налогообложения (перешедшие на ПСН);

- представляют сельскохозяйственную отрасль и работают по ЕСХН.

При этом продавцы, изначально работающие как ИП на ПСН, и фермеры могут даже не вставать на учет как плательщики ТС.

Рассмотрим, как процедура снятия с учета по инициативе торговой фирмы с использованием уведомления ТС-2 осуществляется на практике.

Уведомление о снятии с учета в ФНС: нюансы заполнения

Форма ТС-2 состоит из титульного листа и представляется в случае прекращения осуществления всех видов предпринимательской деятельности с использованием объектов осуществления торговли, в отношении которых установлен торговый сбор. Несмотря на простоту структуры формы ТС-2, существует ряд нюансов, связанных с ее заполнением. Форма ТС-2 может быть заполнена налогоплательщиком 2 способами — шариковой ручкой вручную либо на компьютере. При этом заполняться должны все ее поля, если иное не предусмотрено в регулирующих НПА. В случае, когда необязательно вносить данные в какое-либо поле (или их нет), в соответствующих полях ставятся прочерки. При заполнении формы на компьютере нет необходимости ставить прочерки, поскольку поля можно оставить пустыми.

Вписывать сведения в форму ТС-2 нужно, размещая каждый знак в отдельной клетке, начиная с самой первой слева. Вписывать символы ручкой следует заглавными печатными буквами. При заполнении формы на ПК нужно использовать шрифт Courier New, размер 16 или 18, в режиме ввода заглавных букв. День, месяц и год, которые обозначают дату составления документа, разделяются точкой. Исправлять ошибки в форме ТС-2 с помощью корректора недопустимо.

Общие положения о платеже

Со 2 полугодия 2015 вступили в силу поправки в НК, согласно которых введен сбор для организаций и предпринимателей торговой сферы. Платеж является региональным, порядок его уплаты, категории плательщиков, льготы и прочие положения регулируются местными законодательными актами. В то же время НК (ст. 413) устанавливает виды деятельности, в рамках которого с юрлиц и ИП может взиматься торгсбор.

В частности, Вы можете быть признаны плательщиком сбора, если:

- реализуете товар со склада;

- ведете торговлю через торговую точку (магазин, киоск, лоток на рынке, т.п.);

- продаете товар через стационарную сеть без торгового зала;

- реализуете продукцию через нестационарную сеть. Читайте также статью: → «Кто платит торговый сбор? Инфографика, примеры, ответы на вопросы».

Размер сбора рассчитывается исходя из физического показателя (например, площадь магазина) и применяемой к ней налоговой ставки, а также с учетом корректировочного коэффициента.

Порядок учета плательщиков

В случае если в Вашем муниципальном управлении введен торговый сбор и Вы признаетесь его плательщиком (согласно критериев НК и региональных нормативных актов), то Вы должны пройти процедуру постановки на учет. Для того чтобы перейти в категорию плательщиков сбора, Вам потребуется заполнить и передать в ФНС соответствующее уведомление. Документ составляется в утвержденной форме (бланк ТС-1).

В уведомлении содержится:

- основная информация о плательщике (наименование, код ИНН);

- данные о причине подачи уведомления (возникновение торгового объекта, изменение его показателей);

- виды торговой деятельности;

- вид торгового объекта и его площадь.

Подать документ следует в ФНС по месту нахождения торговой точки в срок не позже 5-ти дней с момента возникновения объекта налогообложения. Если Вы ведете нестационарную торговлю, то уведомление необходимо подать по месту регистрации фирмы (адресу прописки ИП). Читайте также статью: → «Учет торгового сбора 2018: проводки».

Ответственность за непостановку на учет

В случае если у фирмы/ИП возник объект налогообложения но уведомление ТС-1 не подано, то ФНС вправе применить к нарушителю штрафные санкции в сумме 10.000 руб. Если субъект хозяйствования ведет торговую деятельность без наличия свидетельства плательщика торгового сбора, то сумма штрафа может составить 10% от полученного дохода (минимум 40.000 руб.).

Снятие с учета плательщика торгового сбора: процедура и документы

Как и при регистрации в качестве плательщика сбора, так и при снятии с учета юрлицу/ИП необходимо подать в ФНС уведомление.

В каком случае осуществляется снятие с учета

Если Вы числитесь плательщиком, то сняться с учета Вы можете в одном из нижеперечисленных случаев:

- В регионе отменено действие торгового сбора. В случае, если местным законодательным актом утверждена отмена торгсбора (платеж не взымается со всех категорий плательщиков), то Вам потребуется снять организацию/ИП с учета.

- Отсутствует объект налогообложения. Допустим, Вы прекратили торговую деятельность (закрыли магазин, прекратили продажу товара со склада, т.п.). В таком случае Вам также необходимо подать уведомление о снятии с учета плательщика сбора.

- ИП/юрлицо относится к категории льготников. Если региональными властями введены льготные условия оплаты торгового сбора, при этом деятельность Вашей фирмы соответствует критериям освобождения от уплаты сбора, то Вы должны подать уведомление о снятии с учета в общем порядке.

Какие документы нужны

Основной документ, который потребуется Вам для снятия фирмы/ИП с учета плательщиков торгсбора – заполненное уведомление по форме ТС-2. В документ необходимо внести следующие данные:

- код органа ФНС, в который подается уведомление (можно узнать на интернет – ресурсах или уточнить непосредственно в налоговой);

- данные плательщика (наименование фирмы/ФИО ИП);

- государственный регистрационный номер (ОГРН для юрлиц или ИП);

- дата снятия с учета (соответствует дате прекращения использования торгового объекта).

- данные о лице, подающем заявление (ФИО, подпись ИП или представителя организации, контактный номер телефона).

Помимо уведомления, представители фискальной службы могут потребовать подтверждение прекращения торговой деятельности.

Такими документами, в частности, могут быть:

- документ, подтверждающий снятие с учета ККТ, применяемого на данной торговой точке;

- расторжение договора аренды помещения под магазин, акт возврата объекта аренды;

Кроме того, подтверждением прекращения торговой деятельности могут служить акты подрядчиков о демонтаже торгового оборудования, накладные о возврате товара поставщику, оборотно-сальдовые ведомости об отсутствии товара на складе. Дополнительные бумаги не являются обязательными для предоставления и запрашиваются налоговиками в каждой конкретной ситуации. Читайте также статью: → «Порядок сдачи отчетности при торговом сборе 2018».

Пошаговая процедура снятия с учета

Схему снятия плательщика торгсбора с учета можно назвать упрощенной, ведь она сводится к подаче единого уведомления по форме ТС-2.

- Шаг 1. Подтверждение факта прекращения использования объекта налогообложения.

Прежде чем подавать уведомление, убедитесь, что Вы действительно не являетесь плательщиком сбора. Если Вами прекращена торговая деятельность, то позаботьтесь о подготовке подтверждающих документов (подробный перечень описан выше). Если речь идет об отмене торгсбора в целом по региону, то факт отсутствия объекта налогообложения подтверждается нормативным документом, принятым местным муниципалитетом.

Также региональные законодательные акты являются основанием для снятия плательщика с учета в случае, если региональный акт утверждает список льготников. В случае, если фирма/ИП выполняет условия льготирования (полное освобождение от оплаты сбора), то региональный нормативный акт подтверждает факт прекращения использования объекта налогообложения.

- Шаг 2. Заполнение бланка ТС-2.

После того, как Вы убедились в том, что Ваша фирма/ИП действительно освобождается от уплаты сбора, переходите к следующему этапу – подготовке уведомления по форме ТС-2. Вы можете скачать бланк в Интернете и заполнить его дома, либо отправиться в налоговую лично и оформить документ на месте.

Как и сам механизм снятия плательщика с учета, процедура заполнения бланка является весьма простой и не потребует от Вас особых усилий:

- внесите в бланк данные о фирме/ИП (наименование/ФИО ИП);

- заполните коды ИНН и КПП;

- укажите ОГРН/ОГРНИП;

- впишите свои данные в качестве лица, подающего заявку (графа «Достоверность сведений подтверждаю»), и поставьте личную подпись.

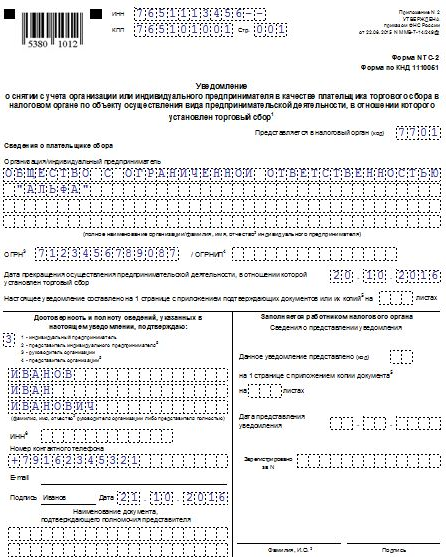

Ниже представлен заполненный образец бланка ТС-2.

Заполненный образец бланка ТС-2

Заполненный образец бланка ТС-2

- Шаг 3. Передача уведомления ТС-2 в ФНС.

Заполненный бланк ТС-2 необходимо передать в тот орган ФНС, в котором Вы числитесь в качестве плательщика сбора. Если Вы закрыли магазин и таким образом прекратили торговую деятельность, то уведомление о снятии с учета Вам нужно подать в ФНС по месту нахождения магазина. В случае, если прекращена торговая деятельность в рамках нестационарной сети, то заявку на снятие с учета подайте в ФНС по месту регистрации фирмы (адрес прописки ИП).

Передать документы в фискальную службу Вы можете один из нижеперечисленных способов:

- Отправьтесь в налоговую лично, заполните бланк ТС-2 на месте и передайте его представителю ФНС.

- Воспользуйтесь услугами «Почты России». Заполненный бланк ТС-1 отправьте письмом с уведомлением и описью вложений.

- Оформите интернет – заявку. Вы можете отправить электронную форму бланка ТС-2, воспользовавшись интернет – ресурсами на сайте ФНС или Госсулуг.

- Шаг 4. Получение подтверждения о снятии с учета.

После того, как уведомление отправлено, специалистам фискальной службы предоставляется 5 рабочих дней на обработку документа. Если бланк заполнен без ошибок и в нем присутствуют все необходимые реквизиты, то Ваша фирма/ИП будут сняты с учета в общем порядке. Подтверждением исключения юрлица/предпринимателя из категории плательщиков торгсбора служит уведомление по форме 1-5-Учет. При снятии с учета ФНС в течение 5-ти дней после подачи заявки направляет в адрес плательщика бланк-подтверждение (ф.1-5-Учет).

|

Типовые ошибки при оформлении

Ниже мы разберем типовые ошибки, связанные с порядком снятия с учета плательщиков торгсбора.

Ошибка №1. Срок подачи уведомления ТС-2 – 5-ть дней с момента прекращения торговой деятельности.

Действующими законодательными актами не зафиксирован срок подачи уведомления о снятии с учета плательщика торгсбора. То есть фактически Вы можете подать уведомление и спустя неделю (месяц, квартал) после закрытия торговой точки. Датой освобождения от налоговых обязательств будет не день подачи уведомления, а дата прекращения торговой деятельности. Однако в этом случае Вам придется производить перерасчет ранее уплаченного сбора. Для упрощения процедуры снятия с учета целесообразно подавать уведомления в течение 5-10 рабочих дней после исключения объекта налогообложения.

Ошибка №2. Документы, подтверждающие прекращение торговой деятельности, являются обязательными для снятия с учета.

Единственным основанием для снятия плательщика с учета является уведомление ТС-2. Дополнительные документы не являются обязательными к предоставлению и могут быть поданы плательщиком только на основании письменного запроса ФНС.

Ошибка №3. Место подачи уведомления ТС-2 определяет налогоплательщик.

Орган ФНС, в который необходимо подать уведомление, определяется согласно положениям НК. Если фирма ведет стационарную торговлю, то снятие с учета осуществляется в ФНС по мету нахождения торгового точки, при нестационарной торговой деятельности – по юридическому адресу фирмы или месту прописки ИП.

Рубрика “Вопрос – ответ”

Вопрос №1. Плательщик торгового сбора ИП Столбов с 01.01.17 перешел на патентную систему налогообложения. Необходимо ли Столбову сниматься с учета плательщика торгсобра?

Плательщики ПСН, как и плательщики ЕСХН, не имеют обязательств по уплате торгового сбора. Однако сам по себе патент не является основанием для снятия ИП Столбова с учета плательщиков торгсбора. Согласно общему порядку, Столбову необходимо подать в ФНС уведомление по форме ТС-2.

Вопрос №2. ИП Носов, плательщик торгсброра, ведет деятельность в сфере розничной торговли (магазин «Аист»). Со 2 полугодия 2017 увеличился показатель деятельности ИП, влияющий на сумму сбора (площадь магазина «Аист» увеличилась в 2 раза). Какое-либо уведомление Носовым в адрес ФНС передано не было. Предусмотрена ли ответственность для Носова в данной ситуации?

Согласно закону, Носов должен подать в ФНС уведомление об изменении расчетных показателей в срок до 5-ти дней с момента их фактического увеличения (5 дней со дня увеличения площади магазина). Уведомление необходимо подать по форме ТС-1 (код 2). Так как Носов не проинформировал ФНС в установленном порядке, к ИП могут быть применены штрафные санкции в сумме 200.000 руб.

Вопрос №3. С 01.01.17 ООО «Фермер» снят с учета плательщика ЕСХН. 04.01.17 «Фермер» подал уведомление ТС-1 о постановке на учет в качестве плательщика торгсбора. С какого дня «Фермер» фактически переходит на оплату торгового сбора?

Не смотря на то, что «Фермер» подал уведомление 04.01.17, фирма признается плательщиком торгсбора с момента возникновения объекта налогообложения. В данном случае объект возникает в момент снятия с учета ЕСХН, то есть с 01.01.17.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Добавить комментарий