Торговый сбор реквизиты для оплаты

Содержание

- Реквизиты получателя торгового сбора 2017

- Платежное поручение на уплату торгового сбора

- Кто должен платить торговый сбор

- Виды деятельности, не облагаемые торговым сбором

- Что облагается торговым сбором

- Как рассчитывать торговый сбор в 2019 году (ставки в Москве с 1 июля 2015 года)

- Штраф за несвоевременную подачу уведомления

- Уменьшение налогов на торговый сбор

Cрок уплаты торгового сбора за IV квартал 2015 года истекает 25 января 2016 года. Об этом напоминает «Календарь налогоплательщика».

Ранее ФНС в письме № СД-4-3/17948@ от 14.10.2015 уточнила реквизиты для уплаты торгового сбора. В ведомстве отметили, что уплата сумм торгового сбора осуществляется с указанием:

- ИНН и КПП организации или ИП (для ИП в поле КПП указывается ноль «0»), отраженные в уведомлении ТС-1;

- ИНН, КПП налогового органа, по месту учета в качестве плательщика торгового сбора;

- номер счета, наименование органа Федерального казначейства и в скобках наименование налогового органа, по месту учета в качестве плательщика торгового сбора;

- код ОКТМО по месту осуществления торговой деятельности.

Также ФНС привела КБК для уплаты торгового сбора:

- сбор — 182 1 05 05010 02 1000 110;

- пени — 182 1 05 05010 02 2100 110;

- проценты — 182 1 05 05010 02 2200 110;

- денежные взыскания (штрафы) — 182 1 05 05010 02 3000 110.

Кроме того, в ведомстве напомнили, что поскольку данный вид платежа введен только в Москве, заполнение расчетного документа производится с учетом ряда особенностей.

Так, в частности, при перечислении торгового сбора по месту нахождения объекта недвижимого имущества указывается:

- ИНН, КПП ИФНС России по Москве, по месту учета в качестве плательщика торгового сбора;

- номер счета, наименование УФК по Москве и в скобках наименование ИФНС по Москве, по месту учета в качестве плательщика торгового сбора;

- код ОКТМО по Москве по месту осуществления торговой деятельности.

При перечислении торгового сбора в случае использования объекта движимого имущества указывается:

- ИНН, КПП ИФНС в субъекте РФ по месту учета в качестве плательщика торгового сбора (по месту нахождения организации или месту жительства ИП);

- номер счета, наименование УФК по Москве и в скобках наименование ИФНС по месту учета в качестве плательщика торгового сбора (месту нахождения организации или месту жительства ИП);

- код ОКТМО по Москве, отраженный в уведомлении ТС-1.

Разобраться с порядок уплаты торгового сбора нашим читателям также помогут материалы:

- О торговом сборе;

- Торговый сбор в кафе и барах;

- Торговый сбор относят к расходам по обычным видам деятельности;

- Ответственность плательщиков торгового сбора: за что оштрафуют налоговики;

- Ошибочное уведомление о торговом сборе: как отменить постановку на учет;

- Особенности уплаты торгового сбора предпринимателем;

- Торговый сбор: виды деятельности и плательщики;

- Особенности учета сумм торгового сбора при УСНО.

Реквизиты получателя торгового сбора 2017

Получателем налога считается та налоговая инспекция, в которой стоит на учёте плательщик. Реквизиты этой ИФНС вписывают в платёжку. При этом важно, что плательщики встают на учёт по месту нахождения объекта торговли. Если сама фирма или предприниматель зарегистрированы в другом регионе, а торгуют в Москве, деньги они уплачивают в московскую ИФНС. Типовая форма платёжки, которую заполняют плательщики, приведена в Приложении к положению Банка России N 383-П. Каждой строке платёжного получения соответствует номер поля.

Реквизиты получателя по строкам:

- Название и номер налогового органа по месту учёта (строка 16) — например, ИФНС № 7 по г. Москве.

- ИНН налогового органа (61)

- КПП налогового органа (103)

Реквизиты плательщика торгового сбора 2017

Плательщик в качестве своих реквизитов при заполнении платёжки в 2017 указывает:

- Код ОКТМО (строка 105). При этом существуют разные случаи указания кода муниципального образования. Они зависят от того, уплачивается ли сумма по месту нахождения стационарного торгового павильона, или по месту нахождения фирмы или жительства ИП. При уплате сбора за недвижимый объект укажите код того муниципального образования, где ведётся торговля — расположен павильон. Если вы платите налог по месту нахождения фирмы (жительства ИП), независимо от расположения точки продаж, то код ОКТМО можно посмотреть в уведомлении о постановке на учёт в качестве плательщика.

- КПП организации-плательщика (102). Указывается старый КПП по месту нахождения фирмы, который был присвоен еще при постановке на учёт.

Платежное поручение на уплату торгового сбора

Платежное поручение на уплату торгового сбора в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения. При этом необходимо правильно указать вид операции Уплата налога. Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения также можно осуществить с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач.

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Налоги и взносы.

Общие реквизиты

Необходимо обратить внимание на заполнение полей:

- Налог — Торговый сбор, выбирается из справочника Налоги и взносы.

Торговый сбор предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета торгового сбора.

- Вид обязательства — Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении.

- Очередность платежа — 5-Прочие платежи (в т.ч. налоги и взносы) (п. 2 ст. 855 ГК РФ). Заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку.

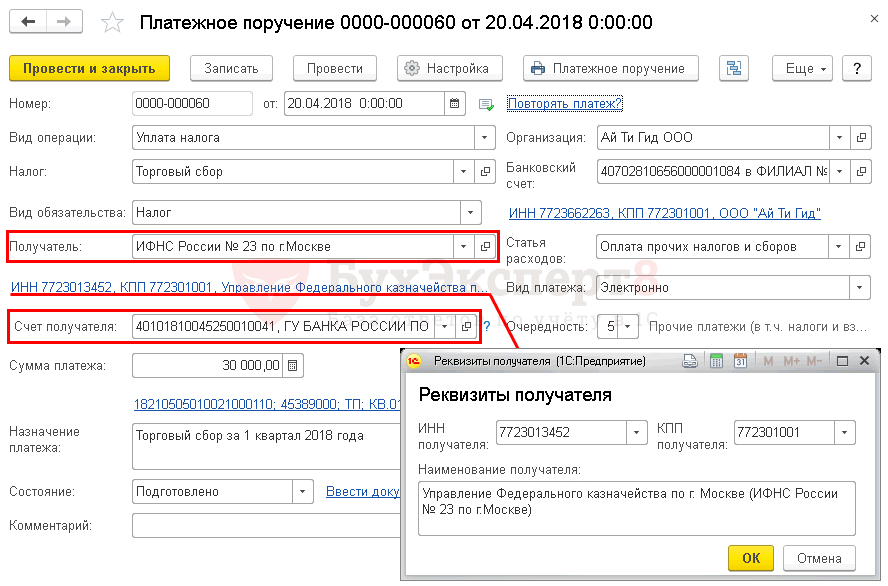

Реквизиты получателя — ИФНС

Так как получателем торгового сбора является налоговая инспекция, в которой стоит на учете плательщик сбора, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платится сбор, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

- Реквизиты получателя — ИНН, КПП и Наименование получателя — именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

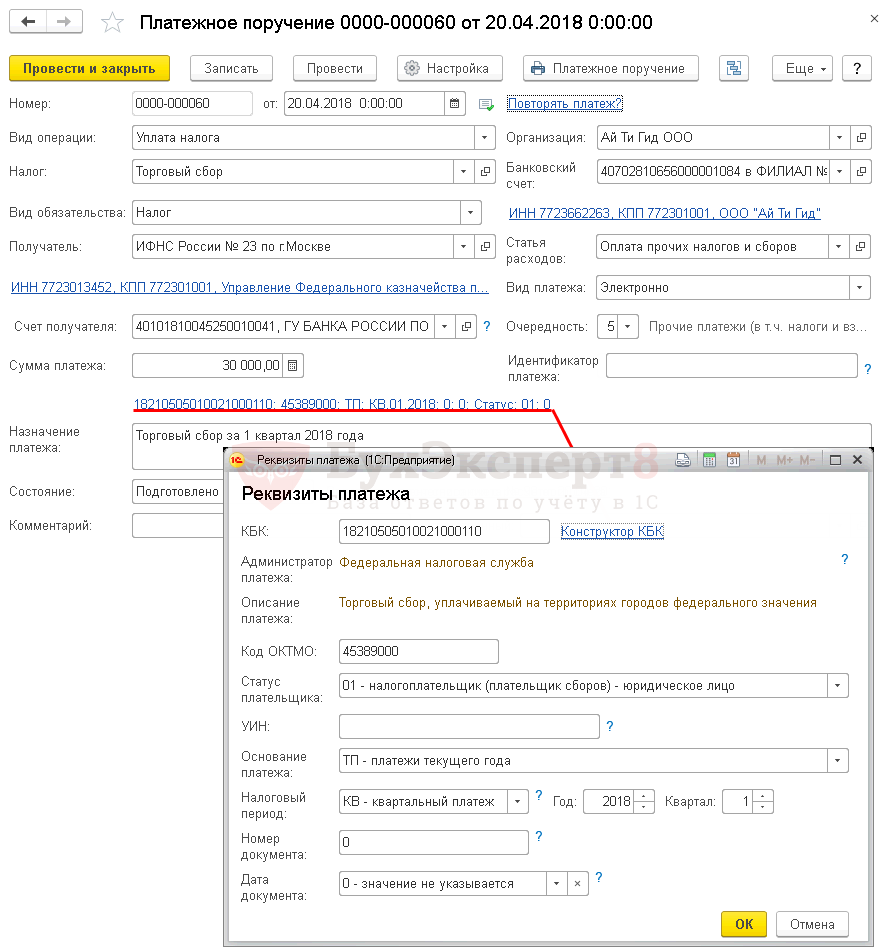

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

- КБК — 18210505010021000110 «Торговый сбор, уплачиваемый на территории городов федерального значения». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО — заполняется автоматически из справочника Организации, при необходимости можно изменить вручную.

- УИН — 0, т. к. УИН указывается только в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо.

- Основание платежа — ТП-платежи текущего года, проставляется при уплате сбора по сроку.

- Налоговый период — КВ-квартальный платеж, так как налоговый период по торговому сбору равен кварталу.

- Год — 2018, год, за который уплачивается налог.

- Квартал — 1, номер квартала, за который уплачивается налог.

- Номер документа и Дата документа — 0, так как документом, на основании которого производится платеж, является уведомление о постановке на учет в качестве плательщика торгового сбора.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости это поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Кто должен платить торговый сбор

Необходимость в уплате торгового сбора напрямую зависит от 2-х факторов:

- Выбранной системы налогообложения.

- Вида предпринимательской деятельности.

Выбранная система налогообложения

Торговый сбор должны платить только ИП и организации, применяющие ОСНО или УСН.

Плательщикам ЕСХН и предпринимателям на патенте торговый сбор платить не нужно.

Что касается ЕНВД, то, согласно новым правилам, совмещать вмененку и торговый сбор нельзя. Поэтому, если вы применяете ЕНВД, и по вашему виду деятельности в регионе ввели торговый сбор, то с вмененки придется сняться и перейти на другую систему налогообложения.

Таблица 1. Уплата торгового сбора в зависимости от налогового режима

| Налоговый режим | Необходимость в уплате торгового сбора |

|---|---|

| Общая система налогообложения (ОСН) | Нужно платить |

| Упрощенная система налогообложения (УСН) | |

| Патентная система налогообложения (ПСН) | Не нужно платить |

| Единый сельскохозяйственный налог (ЕСХН) | |

| Единый налог на вмененный доход (ЕНВД) | Если в регионе по виду деятельности ЕНВД был введен торговый сбор, то необходимо перейти на другую систему налогообложения |

Виды деятельности, облагаемые торговым сбором

Торговый сбор необходимо платить ИП и организациям, осуществляющим розничную, мелкооптовую и оптовую торговлю через:

- стационарные торговые объекты, имеющие торговый зал;

- стационарные торговые объекты, не имеющие торговый зал (за исключением автозаправочных станций);

- нестационарные торговые объекты;

- складские помещения.

При этом торговый сбор перечисляется только в том случае, когда конкретный вид деятельности прямо указан в законе. К примеру, в Москве продажа со складов под торговый сбор не подпадает, связано это с тем, что данный вид бизнеса не предусмотрен в правовом акте г. Москвы.

Что касается деятельности розничных рынков, то она также приравнена к торговле. Однако сбором облагаются не сами торговые точки, а непосредственно вся площадь рынка целиком.

Поэтому, вполне можно ожидать, что владельцы рынков не захотят платить торговый сбор из своего собственного кармана и просто распределят эти расходы между торговцами, увеличив им арендную плату или стоимость права на торговлю.

Примечание: в главе 33 НК РФ отсутствуют определения для многих ключевых терминов (площадь торгового зала, что является объектами стационарной торговли и т.д.) поэтому в подобной ситуации представители ФНС рекомендуют ориентироваться на понятия, применяемые для ЕНВД и ПСН (см. ст. 346.27 и ст. 346.43 НК РФ).

Виды деятельности, не облагаемые торговым сбором

Местные власти имеют право устанавливать виды деятельности, в отношении которых торговый сбор платить не нужно:

Льготные виды деятельности

Согласно закону г. Москвы № 29 от 24 июня 2015 года, от уплаты торгового сбора освободили:

- розничную торговлю через торговые (вендинговые) автоматы;

- торговлю на ярмарках выходного дня, специализированных и региональных ярмарках;

- торговлю в кинотеатрах, театрах, музеях при условии, что по итогам квартала доход от продажи билетов составит не менее 50%;

- торговлю на территории агропродовольственного кластера (овощебазы);

- торговые объекты, расположенные на территории розничных рынков;

- автономные бюджетные и казенные учреждения;

- организации федеральной почтовой связи;

- нестационарные торговые объекты (киоски, палатки, открытые лотки), реализующие печатную продукцию;

- религиозные организации в отношении торговли в культовых зданиях.

Помимо этого от уплаты торгового сбора освободили объекты бытового обслуживания (парикмахерские, салоны красоты, прачечные, химчистки, ремонт одежды, обуви, часов, ювелирных изделий, ремонт и изготовление металлической галантереи и ключей) при соблюдении следующих условий:

- Основным видом деятельности является оказание бытовых услуг, а не торговля.

- Площадь объекта не превышает 100 кв. метров, а, непосредственно, торговая площадь, занятая оборудованием, предназначенным для выкладки и демонстрации товаров, составляет не более 10% от общей площади.

Например, салону красоты площадью 50 кв. метров не нужно будет платить торговый сбор если под торговлю сопутствующими товарами (шампуни, кремы и т.д.) отведено не более 5 кв. метров.

По мнению представителей ФНС, интернет-магазины также не должны платить торговой сбор, но только при условии, что их деятельность не предполагает непосредственного контакта продавца с покупателем (реализация через курьеров или экспедиторов).

Более того, продажа товаров через интернет-магазин подпадает под описание торговли со склада, а она, как известно, в Москве торговым сбором не облагается.

Обратите внимание, несмотря на то, что вышеперечисленные виды деятельности являются льготными и освобождены от уплаты торгового сбора, подать уведомление (с указанием соответствующей категории льготы) о постановке на учет в качестве плательщика торгового сбора все равно необходимо.

Что облагается торговым сбором

В качестве базы для расчета торгового сбора берется не реально полученный доход, а сам факт использования торгового объекта. Причем под торговым объектом понимается не только недвижимое имущество (магазины, палатки, киоски и т.д.), но и движимое (объекты развозной и разносной торговли).

Поэтому необходимость в уплате торгового сбора не зависит от таких факторов как:

- Право собственности на торговый объект. Платить сбор должны те лица, которые непосредственно используют объект для торговли в независимости от того собственник это или арендатор.

- Величина полученных доходов. Размер торгового сбора напрямую зависит только от количества квадратных метров, а также типа и места расположения объекта торговли.

- Место регистрации бизнесмена. Торговый сбор должны платить все, кто ведет торговлю на той территории, где он установлен, в независимости от места жительства предпринимателя (например, ИП зарегистрированный в Смоленске, но ведущий деятельность в Москве обязан платить торговый сбор).

- Регулярность торговли. Торговый сбор рассчитывается и платится сразу за целый квартал. Поэтому в независимости от сезонности бизнеса и количества проработанных дней в квартале, торговый сбор все равно придется заплатить в полном размере.

Как рассчитывать торговый сбор в 2019 году (ставки в Москве с 1 июля 2015 года)

Торговый сбор, обязательный к уплате, бизнесмены должны рассчитывать самостоятельно, исходя из установленных в муниципальном образовании налоговых ставок.

Стоит заметить, что местные власти имеют право дифференцировать ставки (вплоть до 0), в зависимости от категории плательщика, торгового объекта, вида деятельности и его места осуществления.

Ставки торгового сбора, действующие на территории г. Москвы с 1 июля 2015 года

| Торговый объект | В пределах ЦАО | Округа в пределах МКАД (кроме ЦАО) | За пределами МКАД | |

|---|---|---|---|---|

| Объект стационарной и нестационарной торговли без торгового зала | 81 000 руб. | 40 500 руб. | 28 350 руб. | |

| Объект нестационарной торговли без торгового зала | 40 500 руб. | 40 500 руб. | 28 350 руб. | |

| Объект стационарной торговли с торговыми залами | До 50 кв. метров (включительно) | 60 000 руб. | 30 000 руб. | 21 000 руб. |

| Свыше 50 кв. (за каждый кв. метр) | 1 200 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше | 600 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше | 420 руб. за каждый метр до 50 кв.м. и 50 руб. за каждый метр свыше | |

| Объект развозной и разносной торговли | 40 500 руб. | 40 500 руб. | 40 500 руб. | |

| Розничные рынки (за каждый кв. метр) | 50 руб. | 50 руб. | 50 руб. | |

Обратите внимание, что при расчете торгового сбора по деятельности, в отношении организации розничных рынков, ставка по сбору подлежит индексации на коэффициент-дефлятор текущего года. В 2019 году указанное значение составляет – 1,371.

Штраф за несвоевременную подачу уведомления

Уклоняться от подачи уведомления не имеет никакого смысла. Большинство торговых объектов и так находятся под контролем налоговой инспекции, которая прекрасно осведомлена о том, какая деятельность на них ведется.

Кроме этого выявлением нелегальных торговцев теперь ещё занимается и Департамент экономической политики и развития г. Москвы, который в случае их обнаружения самостоятельно передаст сведения в ФНС.

За несвоевременную подачу уведомления и осуществление торговли без необходимого свидетельства налоговая инспекция может выписать штраф, размер которого составляет 10% от доходов, полученных за период нелегальной работы, но не менее 40 000 рублей.

Также за не представление уведомления дополнительно предусмотрен штраф в размере 200 рублей.

Примечание: штрафные санкции могут быть предъявлены, только если была проведена выездная проверка и составлен соответствующий акт об отсутствии разрешительных документов.

Помимо штрафов существуют иные санкции за работу без уведомления ФНС. Например, тем, кто не подал уведомление, запрещено уменьшать основной налог на сумму уплаченного торгового сбора.

Уменьшение налогов на торговый сбор

За тот квартал, в котором был уплачен торговый сбор, можно уменьшить следующие налоги:

- налог на прибыль для организаций;

- налог на доходы физлиц (НДФЛ) для ИП;

- единый налог по УСН, если выбран объект обложения «Доходы».

Примечание: налог по УСН «Доходы» можно уменьшить только в том случае, если налог и торговый сбор платятся в один и тот же бюджет. Например, ИП зарегистрированный в Московской области, не вправе уменьшить налог, если он ведет торговую деятельность и платит сбор в Москве.

Прямого указания о том, что на величину торгового сбора можно уменьшить налог по УСН с объектом «Доходы минус расходы» нет. Поэтому, пока не появились официальные разъяснения, уплаченный торговый сбор можно учитывать только в понесенных расходах.

Обратите внимание, уменьшить налог можно только за тот квартал, в котором был перечислен торговый сбор. Поэтому, если сумма торгового сбора окажется больше, чем исчисленный налог, то перенести оставшийся торговый сбор для уменьшения налога в следующем квартале будет нельзя.

Добавить комментарий