Торговый сбор при УСН

Содержание

- Предложения ФНС России по отражению торгового сбора в декларации

- Пример отражения торгового сбора в декларации

- Расчет налога на прибыль

- Торговый сбор уменьшает налог на прибыль: как отразить в учете? (Манохова С.В.)

- Торговый сбор и уменьшение налога: две вещи совместимые?

- Когда и куда уплачивать торговый сбор

- Как организации на ОСНО уменьшают налог на сбор

- Как упрощенцы уменьшают налог на сбор

- Как предприниматели на ОСНО уменьшают НДФЛ на сбор

Торговые организации Москвы, уплачивающие с 1 июля 2015 г. торговый сбор, начиная с отчетности за 9 месяцев 2015 г. имеют право уменьшить налог на прибыль (авансовый платеж) на сумму уплаченного взноса. Рассмотрим, как реализовать данное право на практике.

На сумму торгового сбора можно уменьшить лишь часть налога, уплачиваемую в бюджет субъекта РФ (пока только в городе Москве). Для того чтобы уменьшить сумму налога на прибыль, необходимо выполнить следующие два условия:

- представить в налоговую службу уведомление о постановке на учет в качестве плательщика торгового сбора;

- уплатить торговый сбор в бюджет.

Причем уменьшить налог на прибыль можно на торговый сбор, уплаченный с начала налогового периода до даты уплаты налога (авансового платежа). То есть при расчете авансового платежа по налогу на прибыль за 9 месяцев можно уменьшить сумму авансового платежа на торговый сбор, уплаченный за III квартал в октябре 2015 года.

Действующая декларация по налогу на прибыль не предусматривает возможности уменьшения налога на уплаченный торговый сбор, поэтому ФНС России выпустила письмо (письмо ФНС России от 12.08.2015 № ГД-4-3/14174@), в котором предложила свой вариант отражения сбора в действующей декларации.

Предложения ФНС России по отражению торгового сбора в декларации

Налоговая служба предложила отражать уплаченный торговый сбор в Листе 02 по строкам 240 и 260 вместе с суммой налога, выплаченной за пределами России и засчитываемой в уплату налога в порядке, установленном статьей 311 Налогового кодекса.

Сумма торгового сбора и сумма налога, выплаченная за пределами России, отраженные по строкам 240 и 260 декларации, в совокупности не могут превышать общую сумму налога (авансового платежа) по строке 200 Листа 02 декларации.

При расчете показателей ранее начисленных авансовых платежей по строкам 210 и 230 Листа 02 их сумма уменьшается на сумму торгового сбора, учтенного в уменьшение авансовых платежей предыдущего периода.

В приложениях к указанному письму ФНС России привела подробные примеры заполнения декларации для организаций, уплачивающих ежеквартальные авансовые платежи, и для организаций, уплачивающих ежемесячные авансовые платежи. Вариант с уплатой ежемесячных авансовых платежей исходя из фактически полученной прибыли в письме не представлен.

Пример отражения торгового сбора в декларации

Приведем вариант примера для организаций, уплачивающих ежеквартальные авансовые платежи, как наиболее часто используемым способом.

ПРИМЕР

Торговый сбор за III квартал уплачен в октябре в сумме 2000 руб. Общая сумма начисленного за 9 месяцев налога — 2000 руб., в т.ч. 1800 руб. в бюджет г. Москвы. Сумма начисленных ранее авансовых платежей — 2400 руб., в т.ч. 2160 руб. в бюджет г. Москвы.

Организация не заявляла о зачете налогов, выплаченных в соответствии с законодательством иностранных государств.

Дополним пример налоговой службы условием, что сама организация зарегистрирована в Московской области, а в Москве имеет обособленное подразделение, уплачивающее торговый сбор. Налоговые показатели деятельности подразделений в Москве и Московской области в 2015 г. равны и составляют 50% от общей налогооблагаемой базы организации. В таком случае Лист 02 декларации по налогу на прибыль и приложения № 5 к Листу 02 за 9 месяцев 2015 г. должны быть заполнены следующим образом (см. ниже).

Торговый сбор — ежеквартальный платеж за осуществление торговой деятельности, устанавливаемый на местном уровне. Налоговое законодательство позволяет уменьшить налог на прибыль на сумму торгового сбора.

Из статьи вы узнаете:

- как зарегистрировать торговую точку, уплачивающую торговый сбор;

- как выполняется расчет и начисление торгового сбора в 1С;

- при каких условиях и на какую сумму сбор уменьшает налог на прибыль;

- по каким строкам в декларации по налогу на прибыль отражается торговый сбор.

>Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

Расчет налога на прибыль

Нормативное регулирование

Налог на прибыль к уплате в региональный бюджет может быть уменьшен на сумму торгового сбора, уплаченную до даты уплаты налога на прибыль или авансового платежа (п. 10 ст. 286 НК РФ).

При этом должны соблюдаться условия (Письмо ФНС РФ от 12.08.2015 N ГД-4-3/14174@):

- Организация должна стоять на учете в ИФНС в качестве плательщика торгового сбора, подав Уведомление. PDF

- Уменьшить на торговый сбор можно только региональную часть авансового платежа (или налога на прибыль), поступающую в бюджет субъекта, в котором действует торговый сбор (на данный момент — в бюджет г. Москвы).

- Уменьшить налог на сбор можно только в том случае, если оба эти платежа поступают в бюджет одного и того же субъекта (на данный момент — г. Москвы).

- Если сумма уплаченного торгового сбора за квартал превышает сумму налога на прибыль, исчисленную за тот же период, то уменьшить налог на сбор можно только в пределах исчисленной суммы налога. Остаток торгового сбора может быть учтен по итогам текущего налогового периода, но общая сумма к уменьшению не может превышать годовой налог на прибыль. При этом на уплаченный торговый сбор за 4-й квартал можно уменьшить налог за год (если сбор уплачен до даты годового платежа — до 28 марта включительно) или авансовые платежи за 1-й квартал следующего года (если сбор уплачен после 28 марта).

Учет в 1С

Расчет налога на прибыль осуществляется через процедуру Закрытие месяца – документ Расчет налога на прибыль в разделе Операции – Закрытие периода – Закрытие месяца.

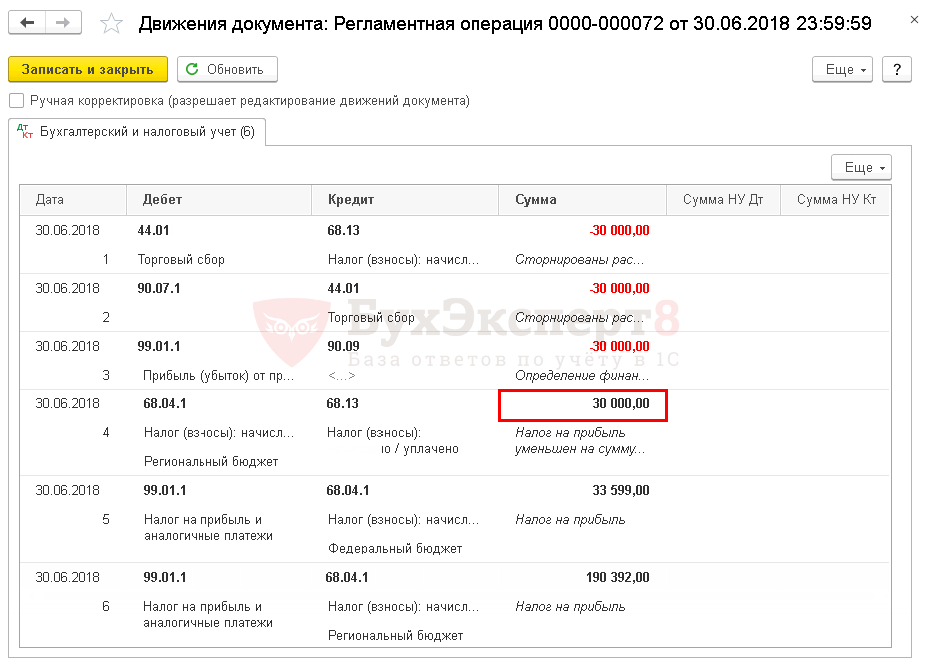

Документ формирует проводки:

- Дт 44.01 Кт 68.13 storno — исключение сумм начисленного и уплаченного торгового сбора из расходов;

- Дт 90.07.1 Кт 44.01 storno — сторнирование расходов по итогам прошлого налогового (отчетного периода);

- Дт 99.01.1 Кт 90.09 storno — перерасчет финансового результата прошлого налогового (отчетного периода);

- Дт 68.04.1 Кт 68.13 — уменьшение налога на прибыль, исчисленного в региональный бюджет, на сумму торгового сбора.

Отчетность

В декларации по налогу на прибыль рассчитанный и уплаченный торговый сбор отражается в:

В Листе 02: PDF

- стр. 265 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала налогового периода»;

- стр. 266 «Сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ за предыдущий отчетный период»;

- стр. 267 «Сумма торгового сбора, на которую уменьшены исчисленные авансовые платежи (налог) в бюджет субъекта РФ за отчетный (налоговый) период».

Изучить подробнее отражение торгового сбора в части авансовых платежей

Торговый сбор уменьшает налог на прибыль: как отразить в учете? (Манохова С.В.)

Быстрая навигация: Каталог статей Иные вопросы Торговый сбор уменьшает налог на прибыль: как отразить в учете? (Манохова С.В.)

Дата размещения статьи: 18.02.2016

В данной статье мы рассмотрим алгоритм отражения на счетах учета сумм начисленного и уплаченного торгового сбора. Поскольку в 2015 г. сбор обязаны были уплачивать только москвичи <1> (предполагаем, что и в 2016 г. ситуация не изменится), эта статья преимущественно для них.

<1> На территории г. Москвы торговый сбор введен с 01.07.2015 Законом г. Москвы от 17.12.2014 N 62.

Вместо предисловия

Каждый бухгалтер, чье предприятие с 2015 г. обязано уплачивать торговый сбор, столкнулся с вопросом о порядке учета операций по начислению и уплате такого сбора на счетах учета. Поскольку российские ПБУ не содержат положений, раскрывающих порядок учета налогов, за исключением правил формирования в бухгалтерском учете информации о расчетах по налогу на прибыль (ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» <2>), на бухгалтерских форумах развернулось широкое обсуждение данного вопроса. В информационно-правовых системах появилось несколько вариантов учета. Не оставили без внимания этот вопрос и методисты из БМЦ (бухгалтерского методологического центра) (см. на сайте www.bmcenter.ru Рекомендации Р-66/2015 «Учет торгового сбора и других вычитаемых из налога на прибыль сборов»). Версия, озвученная в данной статье, основана главным образом на их выводах, но с некоторыми дополнениями.

<2> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

Читаем Налоговый кодекс

Ежеквартально (не позднее 25-го числа месяца, следующего за истекшим кварталом) плательщики торгового сбора должны уплатить его в бюджет. При этом его сумма определяется плательщиками самостоятельно для каждого объекта торговли начиная с периода обложения, в котором объект обложения сбором возник (с даты начала использования объекта торговли, в отношении которого должен быть уплачен торговый сбор) (ст. ст. 412, 414, 417 НК РФ).

В соответствии с п. 10 ст. 286 НК РФ в случае осуществления организацией вида предпринимательской деятельности, в отношении которого установлен торговый сбор, она вправе уменьшить сумму налога на прибыль (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором предусмотрен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты налога (авансового платежа).

Обратите внимание! Согласно п. 1 ст. 284 НК РФ налоговая ставка по налогу на прибыль устанавливается в размере 20%. При этом сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет, а сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов РФ. Сумма учитываемого за счет налога на прибыль торгового сбора не может превышать сумму налога (авансового платежа), исчисленного для уплаты в бюджет субъекта РФ (то есть в бюджет г. Москвы).

Таким образом, возможность уменьшить сумму налога на прибыль на величину уплаченного торгового сбора практически нейтрализует отрицательный эффект от введения названного сбора (в случае если торговая организация получает налоговую прибыль). Если по результатам отчетного (налогового) периода в учете организации — убыток, налог на прибыль платить не надо, а вот сбор все равно уплатить придется.

Применяем положения налогового законодательства в бухгалтерском учете

Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68. Для каждого вида налогов (сборов) в учете организации вводится отдельный субсчет (например, субсчета 68-НДС, 68 — налог на прибыль, 68 — налог на имущество). Соответственно, торговые организации — плательщики торгового сбора должны ввести новый субсчет 68 — торговый сбор. Уплата налога (сбора) показывается в учете по дебету счета 68 и кредиту счета 51 «Расчетные счета». А вот начисление налога в зависимости от его вида может быть различным. Как правило, расходы организации на уплату налогов представляют собой расходы по обычным видам деятельности (в учете торговой организации для этого предусмотрен счет 44 «Расходы на продажу»). Косвенные налоги (в частности, НДС) относятся на расчеты с контрагентами. Налог на прибыль имеет самую сложную схему.

|

Дебет 44 Кредит 68 — транспортный налог |

Начислен платеж по транспортному налогу |

|

Дебет 44 Кредит 68 — налог на имущество |

Начислен платеж по налогу на имущество |

|

Дебет 90-3 Кредит 68-НДС |

Начислен НДС со стоимости реализованных товаров |

|

Дебет 19 Кредит 60 |

Отражена сумма НДС, предъявленная поставщиком |

|

Дебет 68-НДС Кредит 19 |

Принят к вычету НДС, предъявленный поставщиком |

|

Дебет 99 Кредит 68-прибыль |

Начислен условный расход по налогу на прибыль |

|

Дебет 09 Кредит 68-прибыль |

Отражен отложенный налоговый актив (ОНА) |

|

Дебет 68-прибыль Кредит 09 |

Погашен ОНА |

|

Дебет 68-прибыль Кредит 77 |

Отражено отложенное налоговое обязательство (ОНО) |

|

Дебет 77 Кредит 68-прибыль |

Погашено ОНО |

А каков порядок отражения в учете торгового сбора? Давайте рассуждать. В бухгалтерском учете расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящих к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (п. 2 ПБУ 10/99 «Расходы организации» <3>). Поскольку торговый сбор уменьшает налог на прибыль (соответственно, экономические выгоды предприятия не уменьшаются), он не признается расходом. Поэтому начисление торгового сбора в бухгалтерском учете должно отражаться в корреспонденции с субсчетом 68-прибыль.

<3> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

|

Дебет 68-прибыль Кредит 68 — торговый сбор |

Начислен торговый сбор, вычитаемый из налога на прибыль в текущем периоде |

Существует одно но! Сделать указанную проводку можно не ранее чем:

1) торговый сбор будет уплачен;

2) организация убедится, что она получает налоговую прибыль за отчетный (налоговый) период.

Таким образом, на последнее число квартала (напомним, что периодом обложения торговым сбором признается квартал) некоторые эксперты рекомендуют воспользоваться дополнительными счетами. Например:

|

Дебет 76 — торговый сбор Кредит 68 — торговый сбор |

Начислен торговый сбор за прошедший квартал |

А позже составить следующие проводки:

|

Дебет 68 — торговый сбор Кредит 51 |

Уплачен торговый сбор |

|

Дебет 68-прибыль Кредит 76 — торговый сбор |

Отражено уменьшение налога на прибыль на сумму уплаченного торгового сбора |

А как поступить, если сумма торгового сбора превышает сумму исчисленного по итогам соответствующего отчетного периода авансового платежа по налогу на прибыль? В Письме от 28.09.2015 N ГД-4-3/16910@ налоговики рассмотрели подобную ситуацию (справедливости ради отметим, что бухгалтерский учет их не интересовал, разъяснения касаются порядка заполнения налоговой декларации по налогу на прибыль, тем не менее их позиция помогла нам разобраться с алгоритмом учета).

…если за 9 месяцев 2015 г. авансовый платеж налога на прибыль для уплаты в бюджет г. Москвы исчислен в сумме 1800 руб., а торговый сбор за III квартал 2015 г. уплачен в сумме 2000 руб., то в налоговой декларации торговый сбор может быть учтен в уменьшение авансового платежа только в размере 1800 руб. Если сумма исчисленного налога на прибыль для уплаты в бюджет г. Москвы по итогам 2015 г. превысит сумму уплаченного торгового сбора за III квартал (2000 руб.) и за IV квартал (2000 руб.) 2015 г., то в налоговой декларации за календарный год торговый сбор может быть учтен в уменьшение налога в общей сумме (4000 руб.).

По нашему мнению, сумма торгового сбора, которая не может быть учтена за счет налога на прибыль в текущем отчетном периоде (если взять цифры из комментируемого Письма — за III квартал 2015 г. — 200 руб. (2000 — 1800)), но может быть учтена позднее (например, по итогам налогового периода — 2015 г.), в бухгалтерском учете должна отражаться в качестве отложенного налогового актива аналогично тому, как в учете отражается ОНА по налогу на прибыль.

Напомним, что под отложенным налоговым активом (ОНА) понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02). Отражается ОНА по дебету счета 09 и кредиту счета 68 (в данном случае: субсчет 68 — торговый сбор). Соответственно, если по итогам работы за год сумма исчисленного налога на прибыль позволит учесть торговый сбор в полном объеме, в учете будет отражено погашение отложенного налогового актива.

Пример 1. По итогам за девять месяцев 2015 г. авансовый платеж по налогу на прибыль для уплаты в бюджет г. Москвы исчислен в сумме 1800 руб., а торговый сбор за III квартал 2015 г. уплачен в сумме 2000 руб. По итогам 2015 г. налог на прибыль, зачисляемый в бюджет г. Москвы, — 8000 руб., сумма уплаченного торгового сбора — 2000 руб.

В учете открыты следующие субсчета:

а) к счету 68:

— 68-П — расчеты по налогу на прибыль;

— 68-Т — расчеты по торговому сбору;

б) к счету 76:

— 76-Т — расчеты по торговому сбору.

В бухгалтерском учете торговой организации будут составлены следующие проводки:

|

Дебет |

Кредит |

Сумма, руб. |

|

|

Проводки по итогам III квартала 2015 г. |

|||

|

Начислен торговый сбор за III квартал |

76-Т |

68-Т |

|

|

Уплачена сумма торгового сбора в бюджет |

68-Т |

||

|

Отражена сумма торгового сбора в пределах начисленного в бюджет субъекта РФ авансового платежа по налогу на прибыль |

68-П |

76-Т |

|

|

Отражен ОНА по торговому сбору |

76-Т |

||

|

Проводки по итогам IV квартала 2015 г. |

|||

|

Начислен торговый сбор за IV квартал |

76-Т |

68-Т |

|

|

Уплачена сумма торгового сбора в бюджет |

68-Т |

||

|

Отражена сумма торгового сбора, уплаченная по итогам IV квартала, в пределах начисленного в бюджет субъекта РФ налога на прибыль |

68-П |

76-Т |

|

|

Погашен ОНА по торговому сбору |

76-Т |

||

|

Отражена сумма торгового сбора, уплаченная в III квартале 2015 г., в пределах начисленного в бюджет субъекта РФ налога на прибыль |

68-П |

76-Т |

|

В случае если по итогам работы за год торговая организация получает убыток (то есть налог на прибыль не может быть уменьшен на сумму уплаченного торгового сбора), в учете возникают расходы по обычным видам деятельности (выполняются условия для признания расходов) (см. Письмо Минфина России от 24.07.2015 N 07-01-06/42799).

|

Дебет 44 Кредит 68 — торговый сбор |

Начислен торговый сбор в части, превышающей начисленный налог на прибыль |

В случае если по итогам отчетных периодов (в частности, III квартала 2015 г.) в учете предприятия получена налоговая прибыль и торговый сбор зачтен за счет налога, а календарный год завершился убыточно, ранее учтенный торговый сбор нужно будет восстановить и в учете отразить расход.

Пример 2. По итогам за девять месяцев 2015 г. авансовый платеж по налогу на прибыль для уплаты в бюджет г. Москвы исчислен в сумме 5000 руб., а торговый сбор за III квартал 2015 г. уплачен в сумме 3000 руб. По итогам 2015 г. получен налоговый убыток, сумма уплаченного торгового сбора за IV квартал — 3000 руб.

В бухгалтерском учете торговой организации будут составлены следующие проводки:

Торговый сбор и уменьшение налога: две вещи совместимые?

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 4 сентября 2015 г.

Содержание журнала № 18 за 2015 г.Е.А. Шаронова, экономист

Как учесть торговый сбор при разных режимах налогообложения

Как мы помним, было обещано, что добросовестные налогоплательщики уж точно не почувствуют увеличения налоговой нагрузки от введения торгового сбора. Поскольку сумма уплаченного сбора будет идти в зачет других налогов — налога на прибыль, налога при УСНО, НДФЛсайт Департамента труда и социальной защиты населения города Москвы; сайт РИА Новости.

На первый взгляд, получается, что так оно и есть. Ведь запрет на уменьшение налогов на сбор предусмотрен только для тех организаций и ИП, которые сами не встали на учет как плательщики торгового сборапп. 1, 2 ст. 416, п. 10 ст. 286, п. 8 ст. 346.21, п. 5 ст. 225 НК РФ. То есть поступили недобросовестно, не подав в налоговую инспекцию уведомление и тем самым попытавшись уклониться от уплаты сбора. Причем этот запрет сохранится и после принудительной постановки на учет и взыскания налоговиками сбора на основании информации, полученной от Департамента экономической политики и развития г. Москвып. 1 ст. 416, п. 3 ст. 417, п. 2 ст. 418 НК РФ; ст. 4 Закона г. Москвы от 17.12.2014 № 62; Письмо ФНС от 26.06.2015 № ГД-4-3/11229@ (п. 6.2) (далее — Письмо № ГД-4-3/11229@).

А те, кто встал на учет, пусть даже и с опозданием (подал уведомление в ИФНС несвоевременно), вроде как без проблем уменьшают налоги на уплаченный торговый сборПисьмо № ГД-4-3/11229@ (п. 6.2).

Если вы зарегистрировались в качестве плательщика торгового сбора по ошибке, то вам нужно подать в ИФНС заявление о снятии с учета. Никаких санкций со стороны налоговиков не последует. Подать заявление можно в произвольной форме, указав в нем наименование организации (ф. и. о. предпринимателя), ИНН и причины его подачи. К этому заявлению нужно приложить копию ошибочно поданного уведомления о постановке на учет. После этого ИФНС снимет вас с учета той же датой, которой поставила вас на учет в качестве плательщика торгового сбора. При этом начисленные налоговиками суммы сбора будут сторнированы в информационной системе налоговой инспекцииПисьмо ФНС от 20.08.2015 № ГД-4-3/14721@.

Посмотрим, что же получилось на самом деле. Но сначала напомним порядок уплаты сбора, так как от этого зависит его учет при налогообложении.

Когда и куда уплачивать торговый сбор

Торговый сбор нужно уплатить не позднее 25-го числа месяца, следующего за отчетным кварталомп. 2 ст. 417, ст. 414 НК РФ. То есть сбор за III квартал 2015 г. надо перечислить не позднее 26.10.2015 (25 октября выходной день — воскресенье)п. 6 ст. 6.1 НК РФ.

Как разъяснила ФНС, порядок заполнения платежного поручения на уплату сбора будет разный в зависимости от того, где организация/ИП состоят на учете как плательщик торгового сбораПисьма ФНС № ГД-4-3/11229@ (пп. 1.1, 3.1), от 16.06.2015 № ГД-4-3/10382@:

- <если>организация/ИП встали на учет в качестве плательщика торгового сбора в Москве по месту нахождения недвижимого объекта торговли, тогда в платежном поручении нужно указать реквизиты получателя платежа и код по ОКТМО по месту постановки на учет в качестве плательщика торгового сбора. То есть реквизиты той ИФНС г. Москвы, куда подали уведомление;

- <если>организация/ИП ведут торговлю через объекты нестационарной торговой сети (например, через торговые палатки, павильоны, киоски, автомагазины (автолавки, автоприцепы), автокафе, тележки, лотки и др.п. 1.7.1 Порядка, утв. Постановлением Правительства Москвы от 30.06.2015 № 401-ПП; п. 4 Порядка, утв. Постановлением Правительства Москвы от 03.02.2011 № 26-ПП) и состоят на учете в качестве плательщика торгового сбора по своему месту нахождения/месту жительства, тогда в платежном поручении нужно указать реквизиты получателя платежа по месту учета, а код по ОКТМО — по месту ведения торговой деятельности.

Что получается у тех, кто состоит на учете в другом регионе, например в Московской области, а торгует в Москве? Как плательщики торгового сбора, они будут состоять на учете в своей ИФНС другого региона, например Московской областиПисьмо ФНС от 16.06.2015 № ГД-4-3/10382@. В связи с этим в платежках на уплату торгового сбора они должны указывать реквизиты своей ИФНС (например, в Московской области), а код ОКТМО — того района Москвы, где установлен нестационарный объект торговли (торговая палатка, автолавка и т. п.).

Как организации на ОСНО уменьшают налог на сбор

Порядок должен быть такойп. 10 ст. 286 НК РФ.

Уменьшить на торговый сбор можно не всю сумму авансового платежа/налога на прибыль, исчисленного по итогам отчетного/налогового периода, а только ту часть, которая поступает по ставке 18% в региональный бюджет, то есть в бюджет Москвы. Так что 2% в федеральный бюджет надо уплатить полностьюп. 1 ст. 284 НК РФ.

Уменьшать авансовый платеж/налог на сбор можно только в том случае, если и сбор, и «прибыльные» платежи уплачиваются в бюджет Москвы.

Если организация состоит на учете в ИФНС в другом регионе, а ведет торговлю в Москве через объекты нестационарной торговой сети, по местонахождению которых не созданы обособленные подразделения, тогда налог на прибыль она уплачивает в бюджет другого региона, а не Москвы. Соответственно, и уменьшить налог другого региона на торговый сбор она никак не может. И если у вас такая ситуация, дальше этот раздел можно не читать.

Если же организация ведет торговлю через объект недвижимости, тогда по его местонахождению у нее образуется ОП и она уплачивает в бюджет Москвы авансовые платежи/налог, исходя из доли прибыли, приходящейся на это ОПп. 2 ст. 11, подп. 3 п. 2 ст. 23, п. 1 ст. 83, п. 2 ст. 288 НК РФ. Вот в этом случае на торговый сбор она может уменьшить московский налог.

Авансовый платеж/налог можно уменьшить только на те суммы сбора, которые перечислены до даты уплаты авансового платежа/налога на прибыль. А это означает, чтоп. 1 ст. 287, пп. 3, 4 ст. 289, п. 2 ст. 417 НК РФ; Письмо ФНС от 12.08.2015 № ГД-4-3/14174@ (п. 1) (далее — Письмо № ГД-4-3/14174@):

- авансовый платеж по налогу на прибыль за 9 месяцев 2015 г. можно уменьшить на сумму торгового сбора за III квартал, если он уплачен не позднее 28.10.2015;

- налог на прибыль за 2015 г. можно уменьшить на сумму торгового сбора, уплаченного и за III, и за IV кварталы, при условии что сборы уплачены не позднее 28.03.2016;

- если торговый сбор за IV квартал 2015 г. уплачен после срока уплаты налога за год (после 28.03.2016), то на него можно будет уменьшить исчисленный авансовый платеж за I квартал 2016 г. С этим согласилась и ФНСПисьмо № ГД-4-3/14174@ (п. 1). Так что часть торгового сбора за предыдущий год не потеряется, ее можно учесть в следующем году.

В бюджет Москвы нужно уплатить разницу между суммой «прибыльного» авансового платежа/налога и суммой сбора. Если окажется, что сумма авансового платежа за 9 месяцев 2015 г. будет равна сумме уплаченного сбора за III квартал 2015 г., тогда в бюджет ничего платить не придется.

Как разъяснила налоговая служба, торговый сбор при расчете налога на прибыль учитывается в пределах исчисленного авансового платежа/налогаПисьмо № ГД-4-3/14174@ (п. 1). Например, если за III квартал сбор уплачен в размере 40 500 руб., а исчисленный авансовый платеж за 9 месяцев 2015 г. составил 35 000 руб., тогда на оставшуюся сумму сбора за III квартал (5500 руб.) плюс еще на сбор за IV квартал (40 500 руб.) можно будет уменьшить налог за 2015 г. (но опять-таки в пределах суммы налога).

Если же по году будет получен убыток, тогда понятно, что уменьшать вам будет нечего. А вот торговый сбор в бюджет вы уплатите.

Поскольку действующая форма декларации по налогу на прибыль не содержит специальных строк для учета торгового сбора, ФНС предлагает отражать суммы сбора в строках, предназначенных для указания сумм налога, уплаченного за пределами РФ и засчитываемого в уплату регионального налогаПисьмо № ГД-4-3/14174@ (п. 2):

- <если>у организации нет обособленных подразделений — в строках 240 и 260 листа 02;

- <если>у организации есть ОП, по которым сдается отдельное приложение, — в строке 090 приложения № 5 к листу 02;

- <если>организация входит в состав консолидированной группы налогоплательщиков (КГН) — в строке 090 приложения № 6 к листу 02.

Как вы понимаете, если организация уплатила за пределами РФ налог, который она вправе зачесть, то в одной строке декларации будет указана одна общая сумма, включающая в себя и этот налог, и торговый сбор. И если эта сумма будет больше авансового платежа/налога, подлежащего уплате в бюджет Москвы, то, как поясняет ФНС, в этом случае организация сама должна выбрать, на что она будет уменьшать платеж/налог: на какую-то одну сумму или на две сразу — тогда в какой пропорцииприложения 1, 2 к Письму № ГД-4-3/14174@. При этом ФНС на цифровых примерах показала, как в «прибыльной» декларации нужно уменьшать авансовый платеж/налог на уплаченный торговый сбор организациям, расположенным в Москве и имеющим/не имеющим ОП, а также организациям, входящим в КГНприложения 1, 2 к Письму № ГД-4-3/14174@.

Как упрощенцы уменьшают налог на сбор

Порядок учета торгового сбора у упрощенцев будет разный в зависимости от выбранного объекта налогообложения.

Учет сбора при объекте «доходы»

Упрощенцы с объектом «доходы» на торговый сбор уменьшают авансовый платеж/налог при УСНО в таком порядкеп. 8 ст. 346.21 НК РФ.

Уменьшать авансовый платеж/налог при УСНО на торговый сбор можно, только если и сбор, и «упрощенный» налог уплачиваются в бюджет Москвы. А это возможно, только когда организация/ИП и как налогоплательщик, и как плательщик торгового сбора состоят на учете в инспекциях Москвы, пусть даже и в разных. Если же организация/ИП состоят на учете в другом регионе, например в Московской области, а торговую деятельность ведут в Москве, тогда они лишены возможности уменьшить «упрощенный» налог на торговый сбор. Ведь в этом случае сбор уплачивается в Москву, а авансовый платеж/налог при УСНО — по месту нахождения организации/месту жительства ИП — в бюджет другого региона, например Московской областип. 6 ст. 346.21 НК РФ. Что уже и подтвердили Минфин и ФНСПисьма Минфина от 15.07.2015 № 03-11-09/40621; ФНС от 12.08.2015 № ГД-4-3/14230.

Также не сможет уменьшить «упрощенный» налог на сбор и организация, если ее обособленное подразделение состоит на учете в Москве, а головное подразделение — в ИФНС другого региона, например Московской области. Ведь в этом случае сбор и налог будут перечисляться в разные бюджеты.

Авансовый платеж/налог при УСНО, исчисленный за отчетный/налоговый период, можно уменьшить на сумму торгового сбора, уплаченного в течение этого отчетного/налогового периода. А это означает, что на торговый сбор, уплаченный за III квартал, например, 23.10.2015, можно уменьшить налог при УСНО за 2015 г. А на сбор за IV квартал, уплаченный, например, 22.01.2016, уменьшается авансовый платеж за I квартал 2016 г.

В гл. 26 НК сказано, что упрощенцы «в дополнение к суммам уменьшения, установленным пунктом 3.1» ст. 346.21 НК, могут уменьшать авансовый платеж/налог на торговый сборп. 8 ст. 346.21 НК РФ. А как известно, «доходные» упрощенцы указанные платежи уменьшают на страховые взносы в ПФР, ФОМС, ФСС, на выплаченные работникам пособиям по болезни и др. Причем для упрощенцев-работодателей есть ограничение: они не могут уменьшить на взносы и пособия больше чем 50% «упрощенного» налога. В связи с этим возникает вопрос: учитывается ли торговый сбор в этом ограничении или нет?

К радости налогоплательщиков Минфин и ФНС разъяснили, что при уменьшении «упрощенного» налога на торговый сбор 50%-е ограничение не применяется. Оно действует только на суммы, поименованные в п. 3.1 ст. 346.21 НК РФ, то есть на взносы в ПФР, ФОМС, ФСС, на больничные и др.Письма Минфина от 15.07.2015 № 03-11-10/40730 (вопрос 9); ФНС от 14.08.2015 № ГД-4-3/14386@

Таким образом, упрощенцы с объектом «доходы» уменьшают авансовый платеж/налог так.

Организации/ИП-работодатели сначала из исчисленного авансового платежа/налога вычитают суммы страховых взносов в ПФР, ФОМС, ФСС, выплаченных работникам больничных и другие, но не более чем 50% от суммы налога. А потом из оставшейся суммы авансового платежа/налога вычитают сумму уплаченного торгового сбора (вплоть до нуля).

А вот предприниматели, работающие без наемных работников, уменьшают авансовый платеж/налог при УСНО на уплаченные за себя страховые взносы без каких-либо ограниченийп. 3.1 ст. 346.21 НК РФ. Так что они из исчисленного авансового платежа/налога вычитают всю сумму взносов и всю сумму торгового сбора.

Но если уплаченная в течение года сумма сбора окажется больше суммы налога, исчисленного за этот год, то оставшуюся часть сбора в другом году учесть уже не получитсяп. 8 ст. 346.21 НК РФ.

Не обошлось и без ложки дегтя. Если упрощенец, помимо торговой, ведет и другие виды деятельности, то, по мнению контролирующих органов, ему нужно вести раздельный учет и рассчитывать авансовый платеж/налог при УСНО именно от торговой деятельности. Ведь на сумму торгового сбора можно уменьшить сумму налога, исчисленного при УСНО, только по виду предпринимательской деятельности, в отношении которого установлен торговый сбор. И если раньше сотрудники Минфина неофициально высказывались, что на торговый сбор можно уменьшить налог при УСНО, исчисленный по всем видам деятельности упрощенца (см.  , 2015, № 3, с. 89), то впоследствии финансовое ведомство выпустило разъяснения о том, что раздельный учет необходим и на сбор уменьшается налог, исчисленный именно по торговой деятельностиПисьма Минфина от 23.07.2015 № 03-11-09/42494, от 27.03.2015 № 03-11-11/16902. И ФНС довела эти разъяснения до инспекций на местах для применения в работеПисьмо ФНС от 12.08.2015 № ГД-4-3/14233.

, 2015, № 3, с. 89), то впоследствии финансовое ведомство выпустило разъяснения о том, что раздельный учет необходим и на сбор уменьшается налог, исчисленный именно по торговой деятельностиПисьма Минфина от 23.07.2015 № 03-11-09/42494, от 27.03.2015 № 03-11-11/16902. И ФНС довела эти разъяснения до инспекций на местах для применения в работеПисьмо ФНС от 12.08.2015 № ГД-4-3/14233.

Но сказав «а», контролирующие органы не сказали «б». Ведь тогда между торговой деятельностью и иными ее видами нужно делить и страховые взносы, и выплаченные пособия по работникам, занятым в разных видах деятельности. Иначе налог будет уменьшен некорректно. Причем о том, как вести этот раздельный учет, Минфин и ФНС умолчали. Если работников нельзя отнести к конкретному виду деятельности, вероятно, сумму уплаченных взносов и выплаченных пособий, приходящихся на торговую деятельность, нужно делить пропорционально доходу от торговой деятельности в общей сумме доходов упрощенца. Об этом мы уже спросили специалиста Минфина, и как только нам ответят, мы вам сообщим.

Учет сбора при объекте «доходы минус расходы»

Минфин и ФНС считают, что упрощенцы с объектом «доходы минус расходы» сумму уплаченного торгового сбора должны учитывать в расходах на основании подп. 22 п. 1 ст. 346.16 НК РФ (как суммы сборов, уплаченные в соответствии с законодательством о налогах и сборах)Письма Минфина от 23.07.2015 № 03-11-09/42494, от 27.03.2015 № 03-11-11/16902; ФНС от 14.08.2015 № ГД-4-3/14386@. То есть сам налог/авансовый платеж уменьшить на торговый сбор нельзя.

И хотя на первый взгляд это и кажется несправедливым, в позиции контролирующих органов есть плюсы для упрощенцев с объектом «доходы минус расходы»:

- в расходы можно включить всю сумму торгового сбора, она не ограничена суммой исчисленного авансового платежа/налога за отчетный/налоговый период. Причем учесть сбор в расходах нужно на дату его перечисления в бюджетподп. 3 п. 2 ст. 346.17 НК РФ;

- торговый сбор можно полностью включить в расходы, даже если организация/ИП состоят на учете в другом регионе, например в Московской области, а торговлю ведут в Москве. Ведь при включении сбора в расходы нет условия о том, что он должен быть уплачен в тот же бюджет, что и налогподп. 22 п. 1 ст. 346.16, подп. 3 п. 2 ст. 346.17 НК РФ;

- нет необходимости вести раздельный учет и определять прибыль именно от торговой деятельности;

- если будет получен убыток, то сбор все равно будет учтен в расходах и тем самым увеличит сумму убытка, которую можно перенести на будущее.

Как предприниматели на ОСНО уменьшают НДФЛ на сбор

Предприниматели, применяющие общий режим налогообложения, учитывают торговый сбор такп. 5 ст. 225 НК РФ:

- исчисленный по итогам года НДФЛ по ставке 13% можно уменьшить на сумму торгового сбора, уплаченного в этом году;

- уменьшить НДФЛ на торговый сбор можно только в том случае, если ИП состоит на учете в ИФНС в Москве (по своему месту жительства) и ведет торговую деятельность в Москве. Если же ИП состоит на учете в ИФНС в другом регионе, например в Московской области (по своему месту жительства), а торговую деятельность ведет в Москве (неважно, через объект недвижимости или через объекты нестационарной торговой сети), то он не может уменьшить НДФЛ на уплаченный сбор;

- нет требования об уменьшении на торговый сбор НДФЛ, исчисленного именно с торговой деятельности. Так что если ИП занимается несколькими видами деятельности, то вести раздельный учет ему не придется;

- сумма вычитаемого из НДФЛ торгового сбора не может быть больше суммы самого налога. Если по итогам года сумма сбора окажется больше НДФЛ, исчисленного за этот год, то на следующий год сумма сбора не переносится. А если по итогам года ИП получит убыток, то и вычесть сбор ему будет не из чего.

В отличие от других плательщиков торгового сбора в плане отвлечения денег на уплату сбора ИП находится в невыгодном положении. Ведь он в течение года поквартально должен платить сбор, а уменьшить на него НДФЛ он сможет только в следующем году, когда подаст декларацию 3-НДФЛ за прошедший год.

В то время как упрощенцы и организации на ОСНО могут учитывать торговый сбор поквартально — уменьшать на уплаченный торговый сбор авансовые платежи, исчисляемые по итогам отчетных периодов.

***

Как видим, налоговая нагрузка из-за введения торгового сбора у кого-то увеличится.

Что же касается недобросовестных плательщиков сбора, которые до сих пор не встали на учет, то их, как заверяет глава Департамента экономической политики и развития г. Москвы, будут выявлять, скрыться им не удастся.

Кстати, на днях налоговая служба рассказала, как инспекторы будут наказывать тех, кто торговую деятельность на территории Москвы ведет, но не встал на учет в ИФНС в качестве плательщика торгового сбора (не представил уведомление) или сделал это несвоевременноПисьмо ФНС от 18.08.2015 № СА-4-7/14504@:

- <если>организация или ИП подадут уведомление о постановке на учет с опозданием, то их оштрафуют как за несвоевременное представление сведений, необходимых для налогового контроля. А такая ответственность есть и в НК (налоговая), и в КоАП (административная). В связи с этим могут оштрафовать и саму организацию на 200 руб.п. 1 ст. 126 НК РФ, и ее руководителя и главбуха на 300—500 руб.ч. 1 ст. 15.6 КоАП РФ А вот предпринимателя инспекция может оштрафовать только по НК. Ведь ИП к административной ответственности за некоторые налоговые нарушения привлекаться не могутпримечание к ст. 15.3 КоАП РФ. Так что предприниматель отделается лишь 200 руб.;

- <если>организация или ИП так и не подадут уведомление, а будут вести торговую деятельность без постановки на учет, тогда наказание более суровое — штраф в размере 10% от доходов, полученных за период ведения торговой деятельности без представления уведомления, но не менее 40 000 руб.п. 2 ст. 416, п. 2 ст. 116 НК РФ Но такой штраф возможен, только если у налоговиков будут доказательства ведения деятельности. А как ранее разъясняла ФНС, таким доказательством может являться акт о выявлении нового объекта обложения торговым сбором, который они получат от Департамента экономической политики и развития г. МосквыПисьмо № ГД-4-3/11229@ (п. 7.1).

Добавить комментарий