Текущий налог на прибыль

Содержание

Как рассчитать текущий налог на прибыль

В соответствии с налоговым законодательством, уплатой налога на прибыль обременяются все предприятия, которые ведут коммерческую деятельность в Российской Федерации, к ним относятся и иностранные коммерческие организации. Исключением являются фирмы, работающие с упрощенными налоговыми режимами.

1 Если предприятие ведет налоговый и бухгалтерский учет в соответствии с общей схемой налогообложения, то оно обязано уплачивать налог на прибыль, исходя из суммы прибыли в отчетном периоде. За отчетный период могут быть приняты следующие промежутки времени: месяц, год, квартал, полугодие.

{kind=link}

2 Текущий налог на прибыль – это:

- обязательство, подлежащее уплате;

- сумма налога на прибыль за отчетный период;

- расходы предприятия по налогам на прибыль;

- разница между величиной прибыли в бухгалтерском учете и этого же показателя в налоговом учете.

3 Налоговая база для расчета текущего налога на прибыль – это разница между валовым доходом и издержками обращения. В соответствии с налоговым законодательством, к доходам, которые используются для расчета налога на прибыль, относятся те, которые получены от реализации товаров и услуг, от долевого участия в других предприятиях, от сдачи в аренду различного имущества, а также внереализационные доходы и платежи по штрафам со стороны контрагентов, которые не выполнили свои обязательства. К расходам относятся все затраты предприятия для производства и продажи товаров и услуг: заработная плата, расходы на материалы, имущество и др., а также внереализационные расходы.

{kind=link}

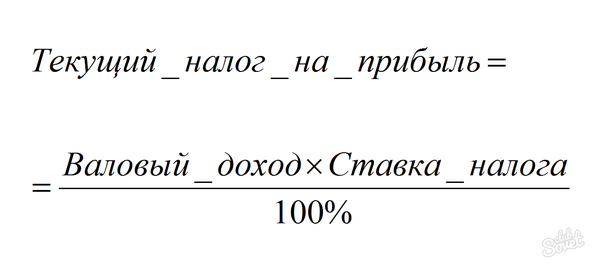

4 20% – базовая ставка налога на прибыль. Однако в некоторых случаях законодательством предусмотрены льготы по этому налогу, например, снижение ставки налога для резидентов некоторых экономических зона или для определенных категорий налогоплательщиков. Размер текущего налога на прибыль равен произведению суммы валового дохода и ставки налога на прибыль.

{kind=link}

5 Показатель «Текущий налог на прибыль» равен нулю, если предприятие понесло убытки по итогам отчетного периода. При этом в последующем отчетном периоде налоговая база может быть уменьшена на размер полученного убытка.

{kind=link}

Правильные расчеты этого показателя избавляют от разногласий с налоговой службой. Если уплаченная сумма по налогу на прибыль превышает истинный показатель, то разница между ними является дебиторской задолженностью. Если фактически сумма была недоплачена, то имеет место задолженность предприятия.

Поделиться советом: “Как рассчитать текущий налог на прибыль”

Любая коммерческая организация стремится получить прибыль. Помимо обязательного наличия качества в товарах и услугах, требуется получить наибольшую выгоду от их реализации. Законодательство предполагает начисление налога на прибыль, который должно оплатить предприятие. Его можно рассчитать онлайн, где в интернет предоставлен специальный сервис — калькулятор. А также для расчета налога на прибыль существует формула, по которой это возможно сделать своими силами.

Формула расчета

Для расчета текущего налога на прибыль по формуле требуется учитывать следующие этапы и составляющие:

- Определение налоговой базы. Это сумма дохода, полученного от сбыта и доходов, пришедших помимо реализации. Из суммы вычитаются расходы, способствующие уменьшению базы налога, внереализационные. Затем прибавляются убытки от реализации имущества.

- Налоговую базу умножаем на 20 и делим на 100. Получаем сумму налога за квартал хозяйственной деятельности.

- Результат разделяется на суммы отчислений: для местного и федерального бюджетов.

- Налоговая база умножается на 2 и делится на 100 — отчисление в казну РФ. Умножаем налоговую базу на 18 и делим на 100 — для местного бюджета.

Данный расчет отражает сумму оплаты за 12 месяцев. Итоги года могут показать недоплату, когда авансовых сумм не достаточно. Тогда выплата дополняется. В случае переплаты, лишняя сумма зачтется в следующем году, но не подлежит возврату.

Налог, уплачиваемый за конкретный период, то есть — текущий, исчисляется при умножении валового дохода на ставку. Затем произведение делится на 100%. Итак, формула имеет следующий вид:

- НП — налог на прибыль;

- НП = (ОД — ОР)* СНП / 100;

- ОД — ОР — общий доход минус общий расход;

- СНП — ставка налога на прибыль в процентах:

Исходные данные для расчета налога по формуле

В формулу расчета налога на прибыль входит основной доход и внереализационный. Первый означает прибыль, полученную в результате продажи товаров и услуг. Второй — другие поступления. Доходы определяются методами:

- Начислением, когда сумма определяется в период получения доходов;

- Кассовый, когда доход поступил в кассу или в банк, на счет.

Валовой или основной доход — это также:

- Плата за аренду помещений и сооружений, находящихся в собственности компании;

- Прибыль за посредничество;

- Дивиденды от ценных бумаг юридического лица.

Внереализационные доходы не имеют связи с основным производством предприятия. Это следующие суммы:

- Обнаруженные в отчетный период доходы за предыдущие годы;

- Кредит, списанный в качестве долга в связи с истечением срока;

- Части демонтированных сооружений;

- Разница в курсе валют, поступившая на баланс предприятия;

- Безвозмездно полученное имущество;

- Другой доход.

Расходы могут уменьшить налоговую базу в формуле. Это следующие суммы:

- Зарплата работникам, в том числе дополнительная;

- Компенсации;

- Выплаты в натуре;

- Другое.

Расходы, которые способствовали получению прибыли и подтвердились документально, списываются. Они могут появиться в результате хозяйственной деятельности, бывают общие и административные:

Пример расчета налога по формуле

На примере некоторого предприятия «А» рассчитаем налог на прибыль:

- В результате всех видов деятельности фирма получила прибыль 600 000 руб. за отчетный период;

- Затраты производства соответствуют сумме 300 000 руб., из чего следует разница — 300 000 руб.;

- Если фирма не пользуется льготами, а ставка в процентах — 20 %, умножаем 300 000 руб. на 20 и делим на 100;

- Налог, который предприятие должно выплатить на прибыль, равняется 60 000 руб.

Проводки при расчете текущего налога

Рассмотрим проводки, формируемые по операциям при расчете налога на прибыль:

Налоги на прибыль выплачивают все юридические лица. Иначе задолжавшее предприятие подвергнется наложению штрафа.

Добавить комментарий