Сведения о среднем заработке за расчетный период

Содержание

Расчет среднего заработка для больничного

Средний заработок для расчета больничного в 2017 году рассчитывайте исходя из всех выплат работника, с которых были начислены взносы в ФСС (ч. 2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом сумма указанных выплат за год не может превышать величину предельной базы по взносам в ФСС за соответствующий год (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ). В 2015 году ее значение составляло 670 000 руб., в 2016 году – 718 000 руб.

Если сложить две эти величины по то получится 1 388 000 рублей (670 000 руб. + 718 000 руб.). Больше этой суммы учитывать при расчетах среднего заработка нельзя.

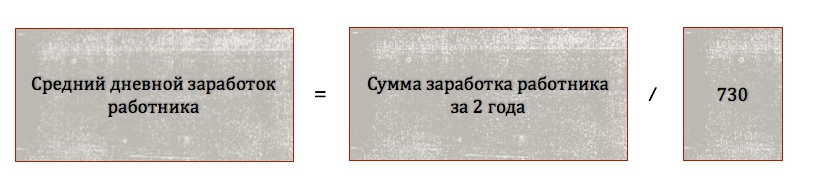

Средний заработок для больничного рассчитайте по формуле (ч. 3 ст. 14 Закона от 29.12.2006 № 255-ФЗ).

По такой формуле в 2017 году рассчитывайте среднедневной заработок всех работников, в том числе тех, которым установлены неполная рабочая неделя, неполный рабочий день или суммированный учет рабочего времени (п. 16 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). Приведем пример расчета среднедневного заработка для расчета больничного в 2017 году.

Пример. В.В. Зубков болел с 11 по 26 января 2016 года. В расчетный период вошли 2015 и 2016 годы. За это время сотруднику было начислено 679 000 руб. Расчетный период Зубков отработал полностью. Средний дневной заработок Кондратьева составит: 679 000 руб. / 730 дн. = 930,1369863013698 руб. Однако в расчете нельзя учесть больше 1 388 000 рублей.

Законодательство не предусматривает, что среднедневной заработок нужно округлять до двух знаков после запятой. Однако в своих расчетах бухгалтеры могут так поступать, поскольку это, в принципе, не запрещено. Далее в статьи мы также будем сокращать значения до двух знаков после запятой.

Как рассчитать — пошаговая инструкция

Алгоритм расчета среднего заработка для вычисления пособия по листу нетрудоспособности содержит несколько основных шагов, совершаемых бухгалтером — расчетчиком:

- Определяется расчетный период.

- Сравнение годового дохода с предельной базой.

- Если доход меньше базы, то суммируется доход за этот срок с учетом неучитываемых сумм.

- Если доход равен или больше базы, то за годовой заработок принимается предельное значение.

- Рассчитывается среднедневной заработок по формуле.

Как считается пособие по больничному — примеры.

Расчетный период

Статья 14 ФЗ №255 от 29.14.2016 (в ред. 07.03.2018) регламентирует принципы расчета среднего заработка для исчисления пособия по листу нетрудоспособности.

Он рассчитывается исходя из выплат работнику за 24 месяца, предшествующих году болезни, на которые начислялись взносы в ФСС.

Важно! Даже если человек работает на предприятии меньший срок, расчетный период для больничного именно 2 года.

Бухгалтер организации также возьмет во внимание суммы начисляемые предыдущим работодателем. Однако, сделать это он вправе на основании предоставленной работником справки 182–Н с прежнего места труда.

Есть ли исключаемые периоды?

В соответствии с Постановлением №375 о расчете среднедневного заработка и ст.14 ФЗ №255 для определения дневного среднего показателя для листа нетрудоспособности по болезни нужно двухгодичный заработок поделить на 730.

В соответствии с Постановлением №375 о расчете среднедневного заработка и ст.14 ФЗ №255 для определения дневного среднего показателя для листа нетрудоспособности по болезни нужно двухгодичный заработок поделить на 730.

Никаких исключаемых периодов при этом не предусмотрено в отличие от расчета дневного заработка для больничного по беременности и родам.

Исключением является лишь наличие декретного отпуска – если в расчетный срок попадает время беременности и родов или ухода за ребенком, то такие года можно заменить на предшествующие декрету. Для этого работодателю нужно написать заявление о замене лет для больничного пособия.

Какие доходы нужно учитывать?

Для определения среднедневного дохода складываются все начисленные суммы работнику за период 2 года, перед годом ухода на больничный лист, включая заработки у предыдущего работодателя и полученные по совместительству.

В 2018 году для расчета среднего дохода сотрудника необходимо взять 2016 и 2017 года. При этом не имеет значения, в каком месяце трудоустроенный человек ушел на больничный лист, даже если это произошло в декабре.

В заработок включаются все те выплаты, с которых были уплачены страховые взносы:

- зарплата;

- премии;

- отпускные и т.д.

Как учитываются отпускные в среднем заработке?

Исключаемые выплаты

Не учитываются при расчете среднего дохода для больничного начисления, не облагаемые страховыми взносами ФСС.

К исключаемым суммам относят:

- декретные выплаты по беременности и родам, по уходу за ребенком;

- по больничным листам — как учитывается нетрудоспособность;

- суточные;

- материальная помощь размером не более 4 тысяч рублей.

Более точный перечень определен главой 34 НК РФ в редакции с 01.01.2017.

Сравнение с предельной базой

Следующим шагом бухгалтер сравнивает суммарный заработок и лимит страховых выплат. Если он выше, то для расчета необходимо взять предельную величину.

Постановлениями Правительства №1255 и №1265 установлены лимиты:

Постановлениями Правительства №1255 и №1265 установлены лимиты:

- 2017 г. — 755 тыс. руб.;

- 2016 г. — 718 тыс. руб.

Все суммы, что выходят за рамки лимита в исчисление среднего заработка для больничного не берутся.

Размер максимального дневного заработка для больничного в 2018 году.

Также следует учесть, среднедневной заработок, рассчитанный за эти периоды, за полный календарный месяц не может быть менее МРОТ. С 01.01.2018 года он равен 9489 рублей, с 01.05.2018 = 11 163 руб.

Минимальный средний дневной заработок отсюда составляет с 01.01.2018 311,97 руб. (227 736 руб.(9489*24) / 730), с 01.05.2018 = 367 руб. МРОТ может изменяться на основании вновь вводимых законодательных актов.

Формула определения среднедневной зарплаты для листа нетрудоспособности

Полученная сумма двухгодичного заработка делится на количество дней в расчетном периоде, в результате получается величина среднего дневного заработка.

В стандартном случае количество дней равно 730 дней.

Общая формула для расчета среднего дневного заработка по листу нетрудоспособности:

Формула:

Срд = (Д2г – Ис)/730,

- Срд – среднедневной заработок;

- Д2г – доход за 2 года;

- Ис – исключаемые суммы.

Средний дневной заработок, рассчитанный таким способом, позволяет определить сумму дневного и полного больничного пособия.

Рекомендуем прочитать:

- Расчет больничного пособия из МРОТ с районным коэффициентом.

- Вычисление выплаты по уходу за ребенком.

Примеры для 2018 года

Разберем на примерах, как происходит исчисление среднего дневного дохода работников для больничного.

Пример №1

Пример №1

Иванову К. К. в 2016 году была начислена зарплата в размере 240 тыс. рублей и в 2017 году 280 тыс. рублей.

Со всей суммы в ФСС отчислялись страховые взносы, декретных периодов у сотрудника за последние 2 года нет.

В 2018 году Иванов К. К. заболел и предоставил больничный лист.

Так как указанные суммы больше минимальных пределов и меньше максимальных лимитов, установленных Постановлениями Правительства, для расчета пособия берутся именно они.

Расчет среднедневного заработка получается следующий:

Срд = (240000+280000) / 730 = 722,22 рубля.

Следует учесть, с полученной суммы пособия удерживается НДФЛ.

Пример №2

В 2018 году Сидоров М. К. заболел и предоставил на оплату в бухгалтерию лист нетрудоспособности.

Ему произведена выплата за 2016 год – 350 тыс. руб. и за 2017 год – 330 тыс. руб. Из них, 10 дней сотрудник находился на больничном листе, пособие составило 11 тыс. руб.

Больничный период не является исключаемым временем, однако выплаченной за этот срок пособие не учитывается в среднем доходе.

Согласно формуле получаем такой расчет среднедневного заработка:

Срд = (680000 – 11000)/ 730 = 916,44 руб.

Пример №3

Сотрудник Козлов А. А. за 2016 год заработал 720 тыс. рублей, за 2017 год – 735 тыс. руб. За эти периоды отсутствуют исключаемые периоды и суммы.

Больничный открыт в марте 2018 года.

За 2016 года, доход превысил лимит. Поэтому расчет будет такой:

Срд = (718000+735000) / 730 = 1990, 41 руб.

Из примеров видно, что исчисления не представляют особого труда. Однако, сейчас практически все организации используют компьютерные программы для расчета пособий. В них достаточно внести необходимые данные, расчет производится автоматически.

Выводы

Основные выводы по теме заключаются в следующих моментах:

- Для расчета среднего дневного заработка, бухгалтеру нужен доход работника за 24 месяца, предшествующих году открытия больничного. Во внимание дополнительно берутся выплаты у предыдущих работодателей, если в расчетный срок сотрудник там трудился.

- На размер среднего дохода влияет наличие сумм, с которых не платятся взносы в ФСС.

- При наличии отпуска по беременности или уходу за ребенком, можно провести замену расчетных лет.

- При расчете обязательно проводить сравнение начисленных за 2 года сумм с максимальными пределами в соответствии с законом.

- Размер пособия не может быть меньше МРОТ, соответственно, при отсутствии официального дохода исчисление среднего заработка производится на основании этого показателя.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.

Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Расчёт больничного в 2019 году

Произвести вычисления вы можете и самостоятельно.

1. Первым делом вам необходимо рассчитать фактический заработок. Для этого следует суммировать всю зарплату и прочие выплаты за последние два года. Фактический заработок, ФЗ= З1+32+З3+…+З24, где З1+32+З3+…+З24 – зарплата за каждый из 24 месяцев, предшествующих больничному. Посчитав сумму, посмотрите, не превышает ли она лимит, а именно за 2015 год можно брать максимум 670 000 руб., за 2016 год – 718 000 руб., за 2017 год — 755 000 руб. за 2018 год — 815 000 руб

2. Затем вычислите средний дневной заработок. Для этого полученную сумму поделите на 730.

Средний дневной заработок, СДЗ = ФЗ:730.

Если работник проработал менее 6 месяцев, то его больничный считается по МРОТ.

Максимальный среднедневной заработок для расчёта пособий в 2019 году равен 2 150,68 руб. ((755 000 руб. + 815 000 руб.) : 730 дн.), если заработок выше, то для расчета следует брать 2 150,68 руб. руб.

3. Следующим действием перемножьте средний дневной заработок на соответствующий коэффициент стажа и количество нетрудоспособных дней. Сумма пособия, СП = СДЗ*%*НД, где,

% — коэффициент стажа,

НД – количество нетрудоспособных дней, согласно больничному листу.

Коэффициент стажа берётся исходя из общего трудового стажа:

- стаж больше 8 лет – 100%,

- стаж от 5 до 7 лет – 80%,

- стаж от полугода до 5 лет – 60%,

- стаж менее полугода – расчет по МРОТ.

Если ваш стаж меньше полугода, то для расчета используйте следующую формулу:

(МРОТ *24 : 730) *60%* количество дней = сумма к выплате.

С 1 января 2019 года МРОТ — 11 280 руб.

Если же вы не хотите тратить время для самостоятельно расчета пособия, то воспользуйтесь нашим калькулятором больничного выше.

Добавить комментарий