Сумма налоговых вычетов 6 НДФЛ

Содержание

Что такое сумма налоговых вычетов в 6 НДФЛ

Если гражданин работает по трудовому договору, он – плательщик подоходного налога. Обязанность по расчету и удержанию этих показателей возложена на работодателя. Сам работник, при наличии обстоятельств, вправе получить послабления по уплате НДФЛ, а значит, такие показатели не облагаются обязательным подоходным сбором. Это суммы, снижающие налоговую базу по начислению НДФЛ. Государство уменьшает рабочим налоговое бремя.

Вычеты, на которые наемные работники имеют право, отражены в НК РФ и в соответствующем приказе налоговой службы. К ним относятся:

- Имущественные вычеты, предоставляемые при покупке или продаже жилья;

- Социальные вычеты, предоставляемые при трате средств на лечение и обучение;

- стандартные, предоставляются сотрудникам, у которых дети до 18 лет;

- профессиональные вычеты;

- инвестиционные вычеты, предоставляемые при вложении финансов в проекты.

Получить такое послабление работник может 2-мя способами:

- Обратившись в ФНС по месту жительства. Пишется соответствующее заявление, и льгота будет возвращена на банковский счет заявителя;

- обратившись к работодателю с аналогичным заявлением. Тогда «льгота» будет предоставляться ежемесячно до тех пор, пока сумма налоговых вычетов не будет израсходована.

Сотрудники предпочитают обращаться к работодателю, так как эта процедура проще, нежели в налоговой инспекции. Но, тогда в обязанности нанимателя, как агента, входит учет предоставленных показателей и отражение в расчете по форме 6 НДФЛ.

Суммы, которые работодатель не облагает налогом, указывают в строке 030 отчета. Отражают суммарный показатель, который предоставлен сотрудникам. Показывается значение нарастающим итогом с начала налогового года.

На заметку! Каждый вид вычета ограничен по сумме. Проверить превышение просто! Значение в строке 020 не может быть меньше значения, указанного в строке 030. Это будет означать, что льгота превышает доход до налогообложения. Если такое случится, что значение послабления окажется больше суммы доходов в периоде – либо счетная ошибка, либо послабление применено неверно.

Пример

Чтобы бухгалтеру было понятно, как правильно отражать налоговые вычеты 6 НДФЛ, полученные физическим лицом, приведем наглядный пример заполнения расчета.

Отражение стандартного вычета

У работника Н. оклад в сумме 47 000 рублей. Также у него 2 ребенка до 18 лет. Он написал заявление на предоставление вычетов на каждого из детей. Согласно положениям НК РФ, на детей до 18 лет предоставляется «льгота» в сумме 1 400 рублей ежемесячно.

Допустим, Н. – единственный наемный работник. В январе получен оклад, прописанный в штатном расписании. Дата выплаты – 07 февраля.

Расчет по работнику выглядит следующим образом:

| Номер ячейки в отчете | Значение, указываемое в строке |

| Раздел 1 | |

| 010 | 13% |

| 020 | 47 000 (полученный налогоплательщиком доход) |

| 030 | 2800(сумма налогового вычета в 6 НДФЛ) |

| 040 | (47 000 – 2 800) * 13% = 5 746(размер начисленного НДФЛ) |

| Раздел 2 | |

| 100 | 31. 01 |

| 110 | 07. 02 |

| 120 | 08. 02 |

| 130 | 47 000(зарплата, не указывая вычета) |

| 140 | 5 746 |

Таким образом, в отчете отражаются налоговые вычеты в 6 НДФЛ на детей.

Если будет допущена ошибка в расчетах, надо корректировку вносить как можно быстрее. Исправить ошибку в сумме льготы можно путем подачи уточняющего расчета.

Пример отражения имущественного вычета

Такое послабление положено работнику, купившему или продавшему недвижимость. Предоставляют на основании заявления и уведомления из налоговой инспекции.

Каждый месяц налогового периода, работодатель предоставляет часть суммы до тех пор, пока не исчерпается работником. При этом НДФЛ будет равен 0, и не будет выбран вычет. В этом случае, показатель по строке 020 может быть равен показателю по строке 030.

На заметку! В строке 130 отчета сумма «льготы» не отражается, а показывается исключительно в строке 030 и нигде более.

У работника Н. оклад 37 500 рублей. В феврале предоставил расчет из ФНС на сумму 2 млн. рублей. Работодатель предоставляет «льготу» с февраля.

Выплата зарплаты происходит каждый месяц 7 числа. Заполнение отчета за 1-ый квартал выглядит следующим образом:

| Номер строки | Показатель, что отражается в этой строчке |

| Раздел 1 | |

| 010 | 13% |

| 020 | 37 500*3 = 112 500 (размер заработной платы сотрудника за 3 месяца) |

| 030 | 37 500*2 = 75 000 |

| 040 | 37 500*13% = 4 875 (НДФЛ за январь, так как расчеты из налоговой инспекции пришли только в феврале) |

| Раздел 2 | |

| 100 | 31. 01

28. 02 31. 03 |

| 110 | 07. 01 |

| 120 | 08. 01 |

| 130 | 37 500*3 = 112 500 |

| 140 | 4 875 за январь

0 за февраль 0 за март |

Отражение материальной помощи

Работодатель вправе оказать сотрудникам материальную помощь. Так как это дополнительный доход, то он облагается соответствующим сбором. В НК РФ сказано, что если сумма помощи превышает 4 000 рублей, то налог удерживать и уплачивать надо с той суммы, которая превышает это значение.

К таким видам помощи, предоставленным юридическим лицом, которые вовсе не облагаются подоходным обязательным сбором, относят, если работник:

- Стал жертвой стихийного бедствия или чрезвычайной ситуации;

- пострадал от теракта. Если работник погиб – помощь выделяется родственникам;

- оплачивает себе дорогостоящее лечение;

- умер. Работодатель выплачивает родственникам единовременное пособие;

- потерял близкого родственника. Также делается единовременная выплата;

- усыновил или родил ребенка. Не облагается помощь в сумме до 50 000 рублей на обоих родителей.

Так как это доход, его отражают в расчете по форме 6НДФЛ.

Для наглядности приведем пример. Работнику Е. 25. 12 выплачена материальная помощь в сумме 6 250 рублей. Декларация по НДФЛ выглядит так:

| Номер строчки | Значение, которое указывает в этой ячейке |

| Раздел 1 | |

| 010 | 13% |

| 020 | 6 250 |

| 030 | 4 000 |

| 040 | (6 250 – 4 000) * 13% = 292, 5 |

| Раздел 2 | |

| 100 | 25. 12 |

| 110 | 25. 12 |

| 120 | 25. 12 или 26. 12 |

| 130 | 6 250 |

| 140 | 292, 5 |

Выплаты, которые наниматель делает в пользу наемного трудящегося, отражаются в расчете по форме 6 НДФЛ. Если речь о налоговых вычетах, отражайте в декларации правильные цифры.

Кто имеет право на вычет

В ст. 220 НК РФ сказано, что получить налоговую льготу могут граждане:

- купившие недвижимость;

- официально трудоустроенные и являющиеся плательщиками НДФЛ;

- имеющие доходы, которые облагаются по ставке 13%.

Получить возврат можно в ФНС или же у работодателя. Если налогоплательщик выберет последний вариант, то уплачиваемый в бюджет НДФЛ будет уменьшаться до тех пор, пока он не использует свой лимит.

Такое изменение должно быть отражено в квартальных отчётах по НДФЛ. Такой отчётностью является форма 6НДФЛ по имущественному вычету, в которой отражаются сведения исчисленного и фактически удержанного НДФЛ. Поэтому 6НДФЛ и имущественный вычет тесно взаимосвязаны.

Льгота предоставляется в заявительном порядке с предоставлением соответствующих документов. Если этим будет заниматься работодатель, то возврат начнётся со следующего месяца после написания соответствующего документа. Если же возврат будет оформляться через налоговую инспекцию, то получить его можно будет лишь в следующем году после оформления законного права владения.

На заметку! Предоставление вычета – это возврат налогоплательщику того налога, который он уже ранее уплатил в бюджет. Вернуть его можно не только от фактически потраченных средств, но и от фактически уплачиваемых процентов по ипотечному кредиту. Однако размер предоставляемой льготы ограничен законом.

Отражение в отчётности

Как отразить имущественный вычет в 6НДФЛ? В 1-ом разделе отчёта по форме 6НДФЛ есть строка 330. Именно в ней нужно указать сумму предоставленного сотруднику налогового послабления за отчётный период. Отражать нужно нарастающим итогом.

Чтобы правильно заполнить эту строчку, нужно учесть следующие нюансы:

- сначала нужно рассчитать сумму налоговых вычетов, полученных данным работников за отчётный период. Сюда входит не только имущественный, но и стандартный вычет для физических лиц, и иные;

- суммировать все сведения по всем сотрудникам, которые написали заявление на получение такой льготы и подтвердили своё право пакетом документов.

- указывать нужно нарастающим итогом с начала года и до конца;

если размер предоставленного вычета превышает начисленный к уплате налога, это приводит к тому, что НДФЛ по этому сотруднику приравнивается к 0.

На заметку! Подать заявление на возврат имущественного вычета можно в любой момент, начиная с момента оформления законного права на недвижимость. Но, к возврату применяется общегражданский срок исковой давности. Поэтому вернуть можно только за последние 3 года.

Другие особенности заполнения отчёта

В отчёте 6НДФЛ также нужно отразить:

- в строке 020 указывается суммарный доход без учёта налоговых вычетов;

- в строке 040 отражается сумма налога к удержанию, исходя из суммы доходов.

Для наглядности необходимо привести пример: В январе 2017 года, работник Р. получается заработную плату в размере 42 800 рулей. Также в декабре он покупает квартиру, и может претендовать на возврат с 2 млн. рублей, то есть, вернуть себе 260 тысяч уплаченного ранее подоходного налога. Так как эта сумма превышает зарплату, то НДФЛ к уплате 0.

В таблице ниже указаны сведения и номера строк, в которые эти сведения нужно указывать:

| Номер строки | Название раздела и пояснение к заполнению | Сумма |

| Раздел 1 отчёта | ||

| 010 | Ставка по налогу, которая применяется к «трудовому» доходу | 13% |

| 020 | Заработная плата без вычетов и льгот | 42 800 |

| 030 | Общая сумма льготы. Здесь отражают налоговый вычет | 260 000 |

| 040 | Необходимо вставить сумму удержанного налога в указанную строчку | 0 |

| Раздел 2 | ||

| 100 | Дата получения налогооблагаемого дохода. Согласно ст. 223 НК РФ, это последний день месяца | 31. 01 |

| 110 | Дата удержания НДФЛ | Дата фактической выдачи зарплаты, согласно принятому Положению |

| 120 | Дата перечисления в бюджет | Дата фактической выдачи зарплаты, согласно принятому Положению |

| 130 | Выданная на руки зарплата | 42 800 |

| 140 | Размер НДФЛ к удержанию | 0 |

За 1-ый квартал форма заполняется нарастающим итогом с начала года и по конец марта. Работник может использовать право на уплату меньшей суммы НДФЛ до тех пор, пока все 260 тысяч рублей не будут им использованы.

Если работодатель отказывается реализовать право работника на налоговую льготу, то он может быть привлечён к налоговой ответственности.

Граждане, купившие недвижимость до 2014 года имеют право получить налоговое послабление лишь раз в жизни. Если же покупка была совершена после 01. 01. 2014 года, то дополучить неиспользованные средства можно в последующие периоды.

Если Вам понравилась статья, напишите краткий отзыв. Если есть замечания и дополнения, вы также можете оставить их ниже.

Как отразить налоговые вычеты в 6-НДФЛ

Расскажем о наиболее распространенных вычетах, которые фигурируют в расчете.

Социальные вычеты

Это изъятия из налоговой базы, предусмотренные ст. 219 НК РФ. Они положены за расходы на обучение и определенные виды лечения. Подробная информация об отметках в 6-НДФЛ и их значении показана в таблице.

| Код | Значение |

| 320 | Денежные средства, выплаченные за прохождение обучения (собственное или близких родственников) в учебном заведении на дневной форме. Условие – возраст до 24 лет. |

| 321 | Оплата обучения детей (до 24 лет) или подопечных (до 18 лет). Условие – дневная форма образования. |

| 326 | Затраты на дорогостоящее лечение в медицинских учреждениях или частных организациях |

Также см. «Социальные вычеты по НДФЛ в 2016 году: на что можно рассчитывать».

Стандартные налоговые вычеты в 6-НДФЛ

Они регламентированы ст. 218 НК РФ. Обозначают так:

| Код | Значение |

| 104 | Вычет, предоставляемый участникам ВОВ, инвалидам, младшему медицинскому персоналу др. Полный список представлен в подп. 2 п. 1 ст. 218 НК РФ. |

| 105 | Льгота для военнослужащих, лиц, принимавших участие в ликвидации последствий катастрофы на Чернобыльской АЭС и получивших серьезную травму. Подробнее см. в подп.1 п. 1 ст. 218 НК РФ. |

| 114 | Сотрудник имеет ребенка, не достигшего совершеннолетия, или учащегося на дневной форме (до 24 лет) |

| 115 | Льгота, которую дают при рождении второго ребенка, а также на учащегося на дневной форме (до 24 лет) |

Когда супруги помимо общего ребенка имеют детей от разных браков, этот общий – является третьим на законных основаниях. За него положен стандартный налоговый вычет.

Также см. «Какие вычеты налогов производят на ребенка».

Имущественный налоговый вычет 6-НДФЛ

Его отмечают такими цифрами (ст. 220 НК РФ):

| Код | Значение |

| 311 | Денежные средства, израсходованные на строительство или покупку недвижимости |

| 312 | Расходы на погашение кредитов, целевых займов и других средств, направленных на возведение строительных объектов |

Такой вычет положен и налогоплательщику, у которого власти выкупили недвижимость для государственных нужд. Для получения вычета понадобится подготовить документ о подтверждении соответствующего права.

Также см. «Подоходный налог при продаже автомобиля».

Другие суммы вне налога

Они оговорены в ст. 217 Налогового кодекса. Некоторые из них – в таблице:

| Код | Значение |

| 501 | Вычет за счет подарков, сделанных фирмой или бизнесменом |

| 503 | Подразумевает денежную компенсацию сотрудникам предприятия в качестве материальной помощи |

| 508 | Ставят при выплате подчиненному разовой материальной помощи по причине рождения детей |

Также в строке 030 может быть отражен профессиональный вычет (ст. 221 НК РФ). Он положен бизнесменам. В любом случае, можно рассчитывать на 20% от своего дохода.

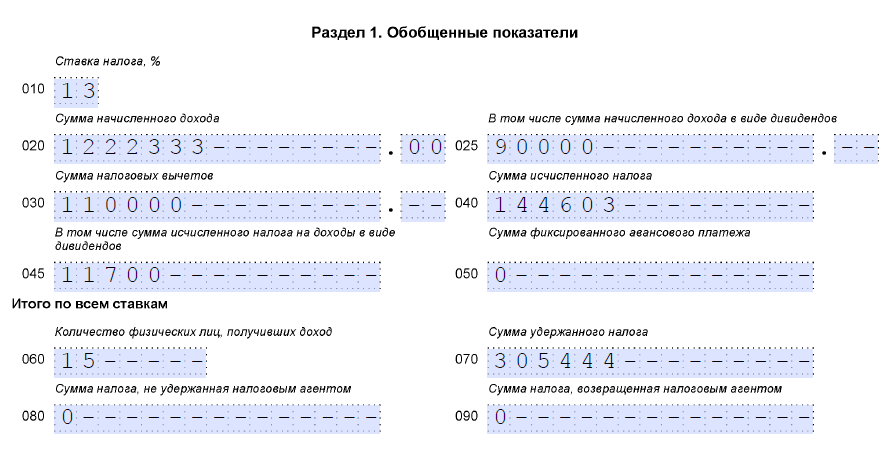

ПРИМЕР

Фирма «Глобус» составляет отчетность в налоговую инспекцию. Сумма вычетов, уменьшающих налоговую базу, при расчете налога для 15 сотрудников, составляет 110 000 руб. Ее нужно указать в первом разделе отчета 6-НДФЛ так, как показано на рисунке:

Также см. «Заполняем Раздел 1 в 6-НДФЛ».

Какие особенности учитывать

Налоговая декларация составляется на основании сведений из регистра налогового учета, который должен быть у каждой организации. Такие требования устанавливает ст. 230 Налогового кодекса.

Также см. «Налоговый регистр для 6-НДФЛ».

Заполнять строки, в том числе сумму налоговых вычетов в 6-НДФЛ (030), можно двумя способами (см. таблицу).

| Способ | Пояснение |

| При помощи специальных компьютерных программ | В них все сведения вносят быстро и просто, а многие расчеты происходят автоматически. Документ можно направлять в ИФНС по телекоммуникационным сетям (потребуется наличие ЭП). |

| Вручную | Документы оформляют аккуратно печатными буквами с учетом следующих нюансов: • отсутствие опечаток, ошибок; • разборчивый почерк; • наличие пробелов между словами; • при переносе слов прочерк не ставят. |

При заполнении строки 030 вносят соответствующие цифры: указывают и рубли, и копейки. Остальные ячейки желательно оставлять пустыми. Готовый расчет можно принести в налоговую инспекцию лично или отправить по почте заказным письмом.

Также см. «Рекомендации по заполнению формы 6-НДФЛ».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Добавить комментарий