Строка 210 прибыль

Содержание

Важные нюансы заполнения декларации

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

Декларация на прибыль (2019 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 1 квартал 2019 года по строкам.

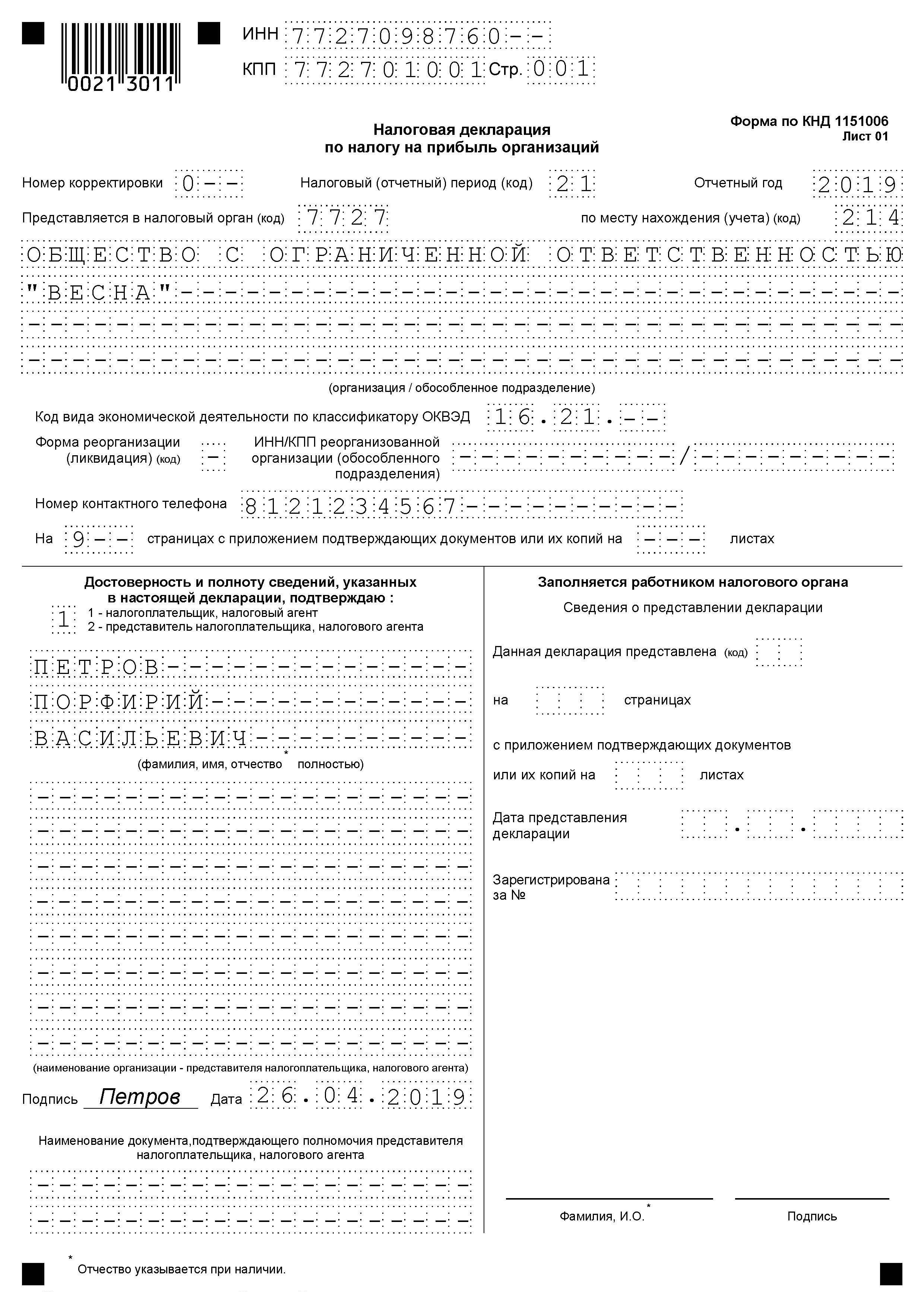

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

|

I квартал |

|

|

Полугодие |

|

|

9 месяцев |

|

|

год |

При уплате ежемесячных платежей:

|

1 месяц |

|

|

2 мес. |

|

|

3 мес. |

|

|

4 мес. |

|

|

5 мес. |

|

|

6 мес. |

|

|

7 мес. |

|

|

8 мес. |

|

|

9 мес. |

|

|

10 мес. |

|

|

11 мес. |

|

|

год |

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

| крупнейшего налогоплательщика | 213 |

| российской организации | 214 |

| обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| иностранной организации | 245 |

| объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

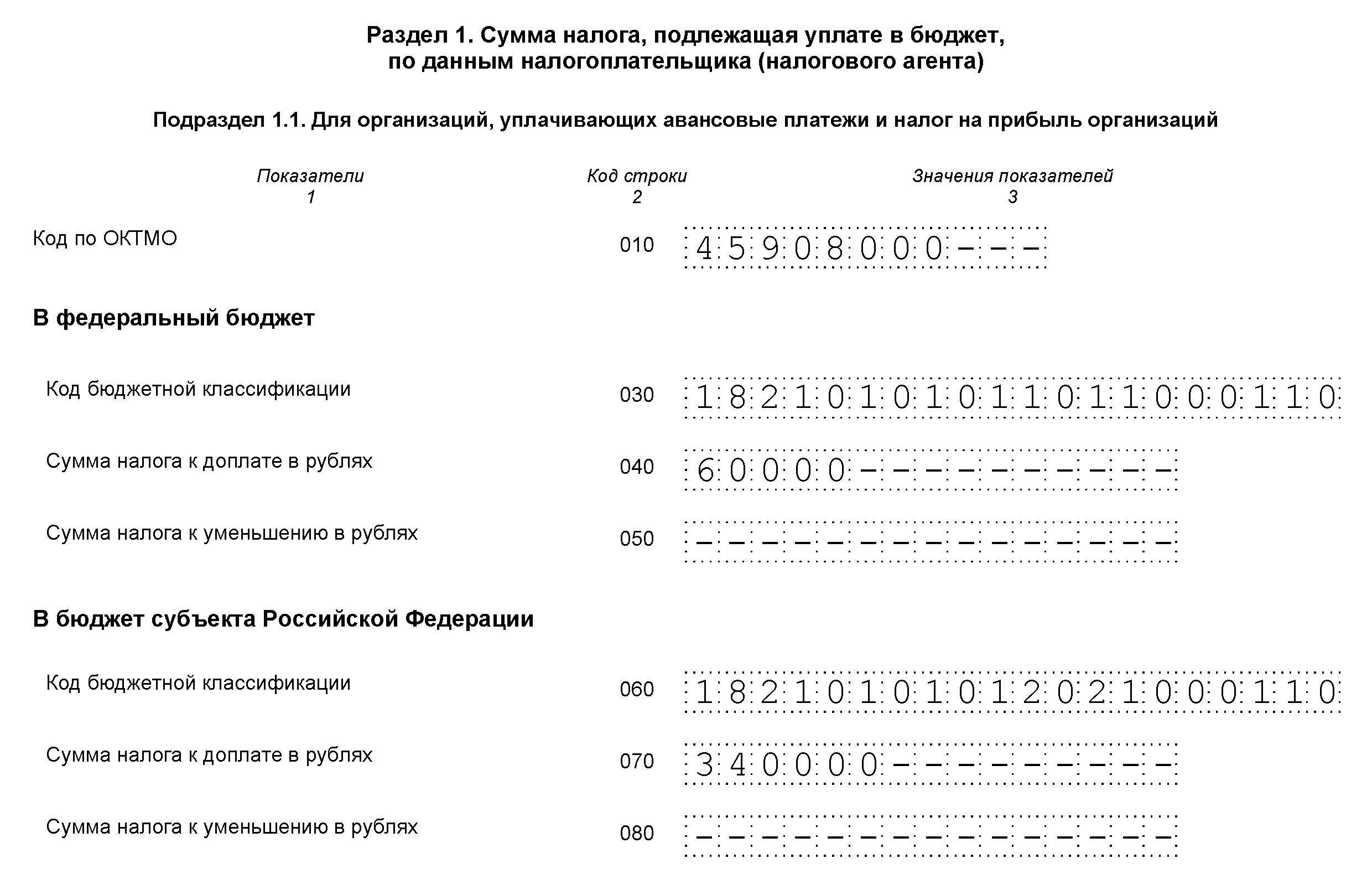

Раздел 1 Подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 60 000 рублей (строка 040);

- в региональный бюджет — 340 000 рублей (строка 070).

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Заполняют фирмы при уплате налога на прибыль с дивидендов.

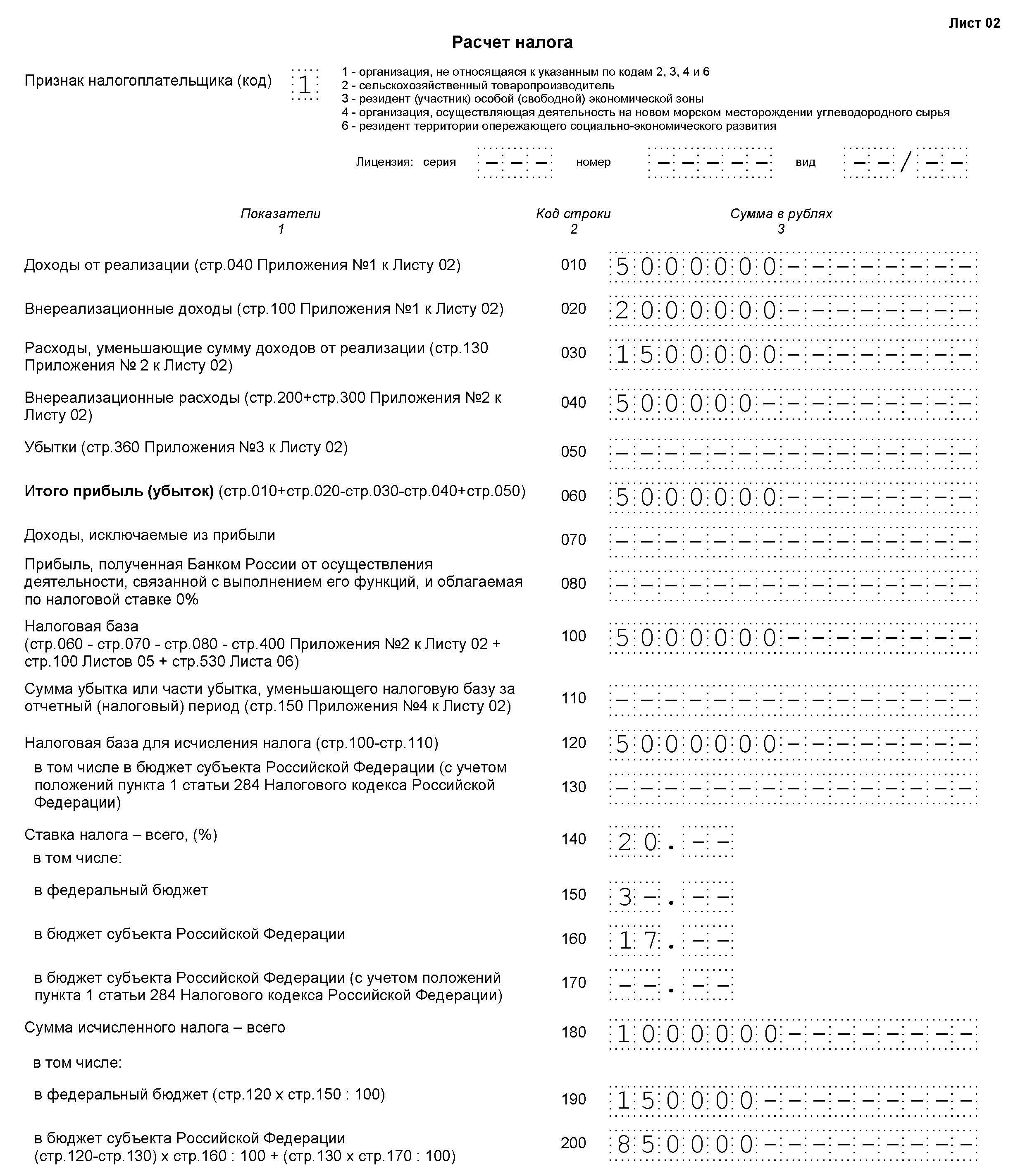

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

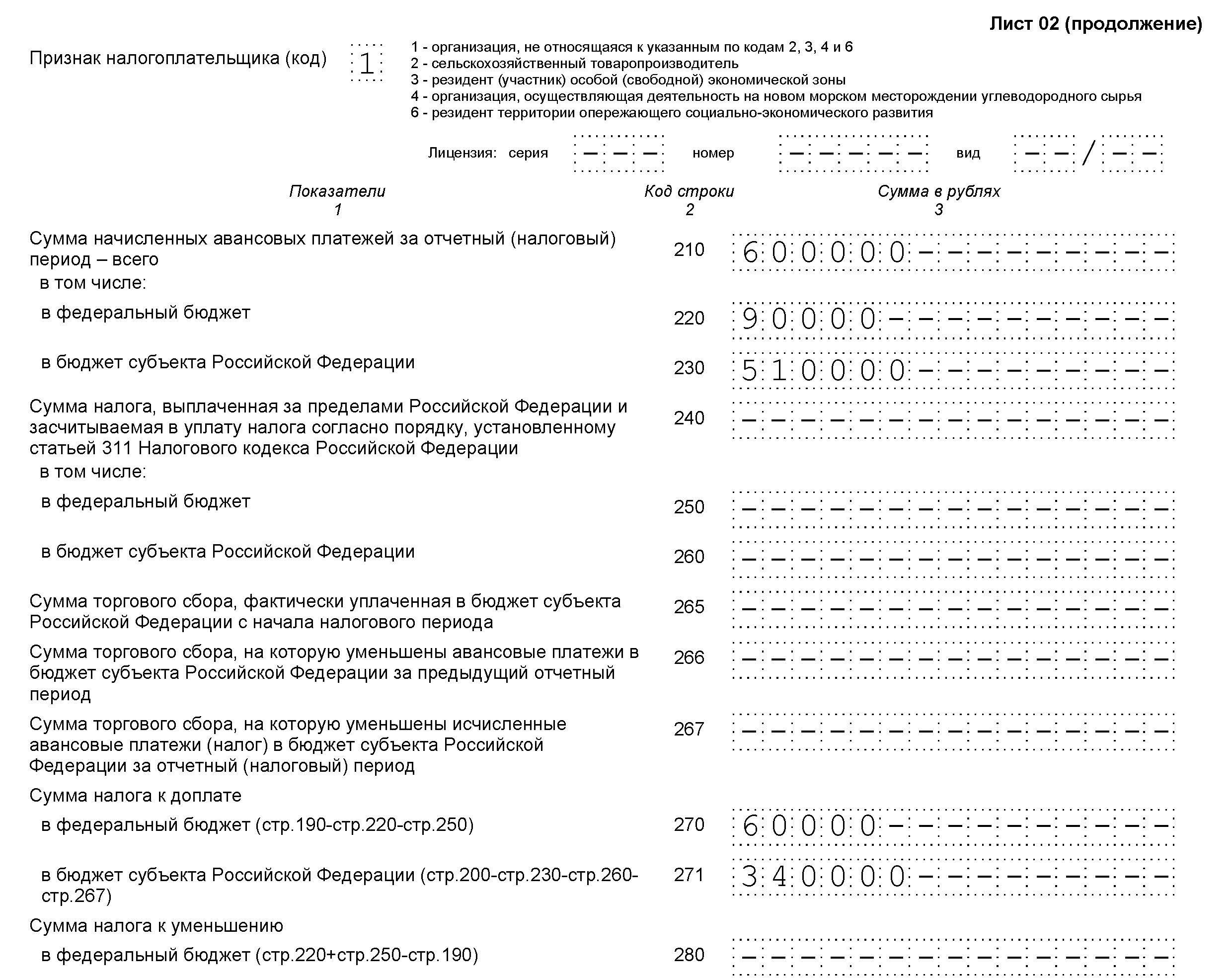

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 60 000 рублей — в федеральный бюджет (строка 270);

- 340 000 рублей — в бюджет субъекта (строка 271).

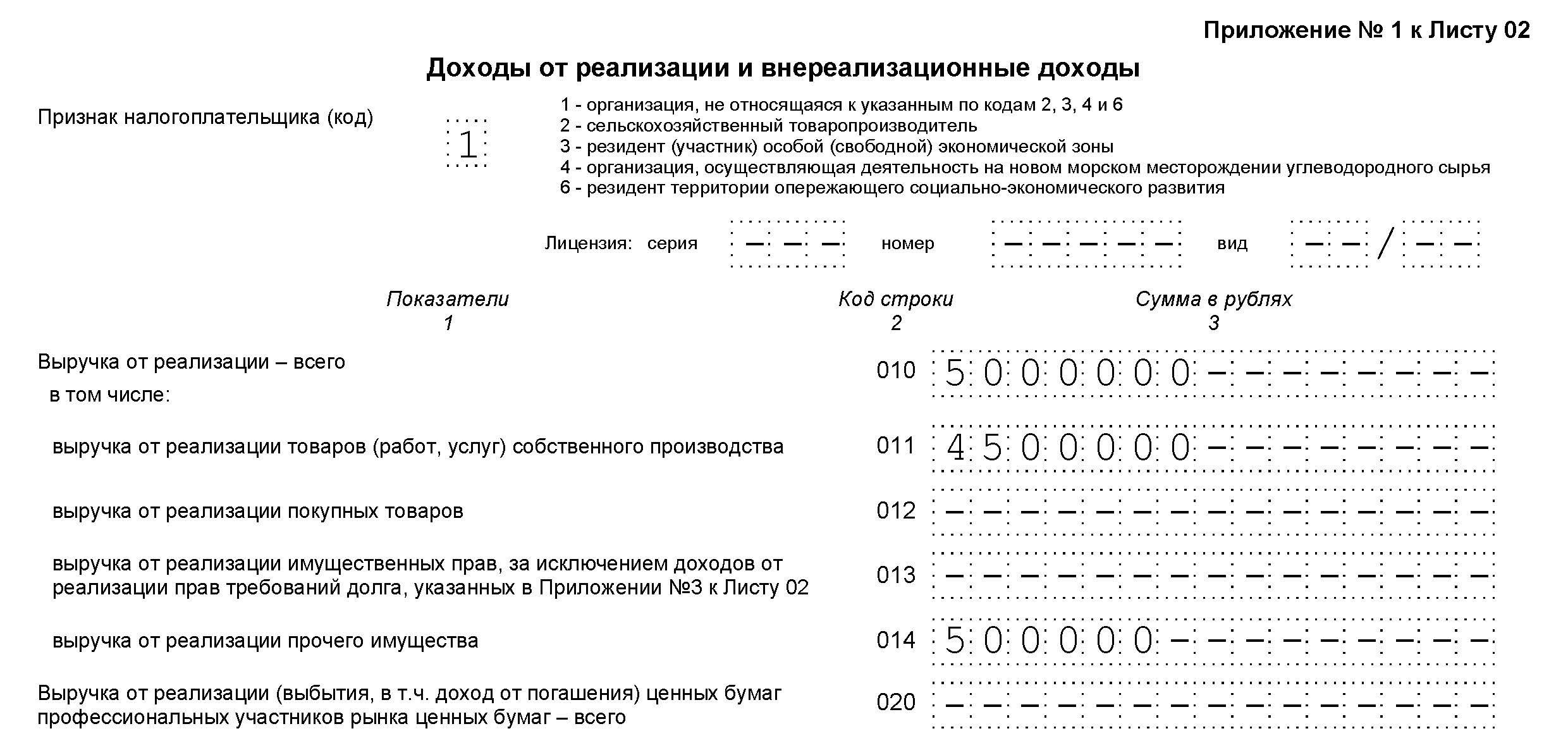

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

Затем детально:

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

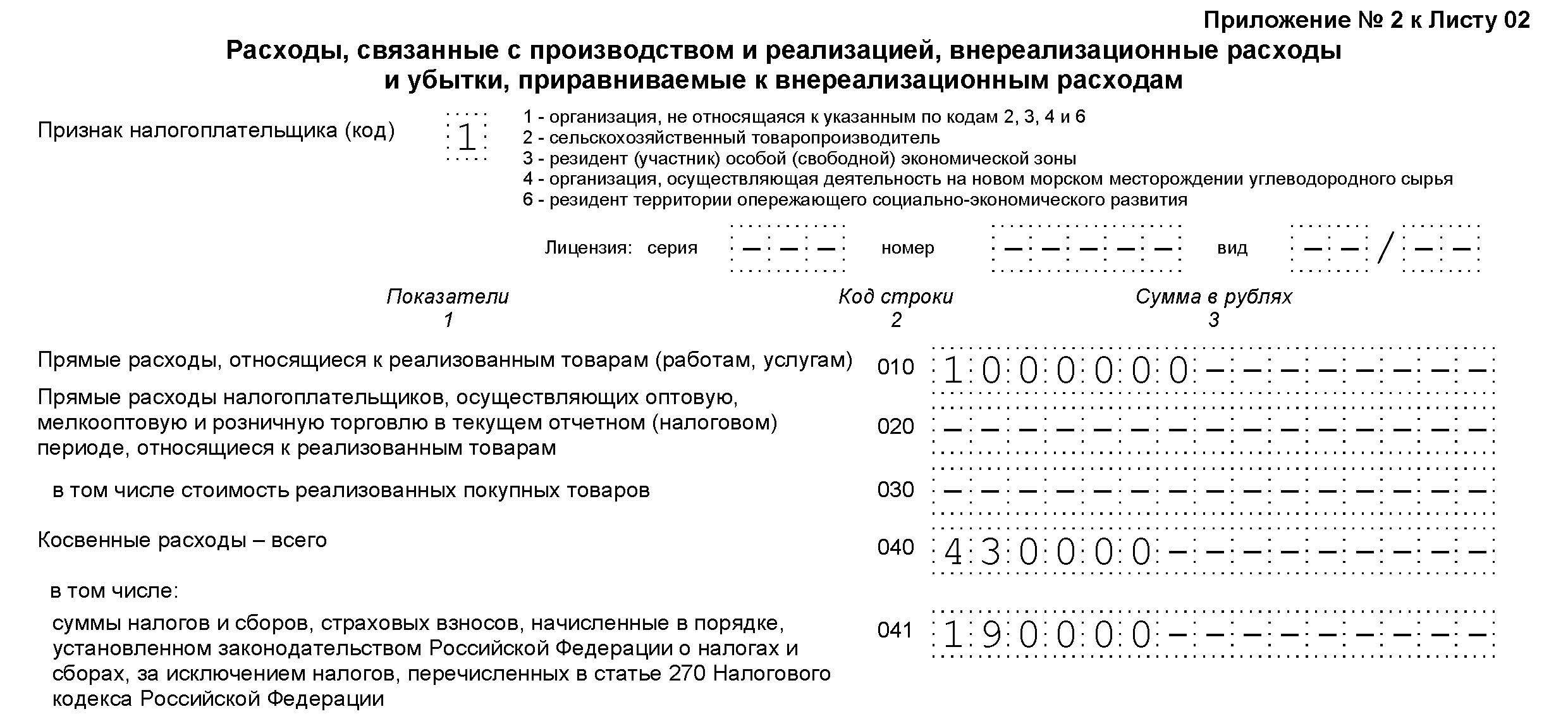

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

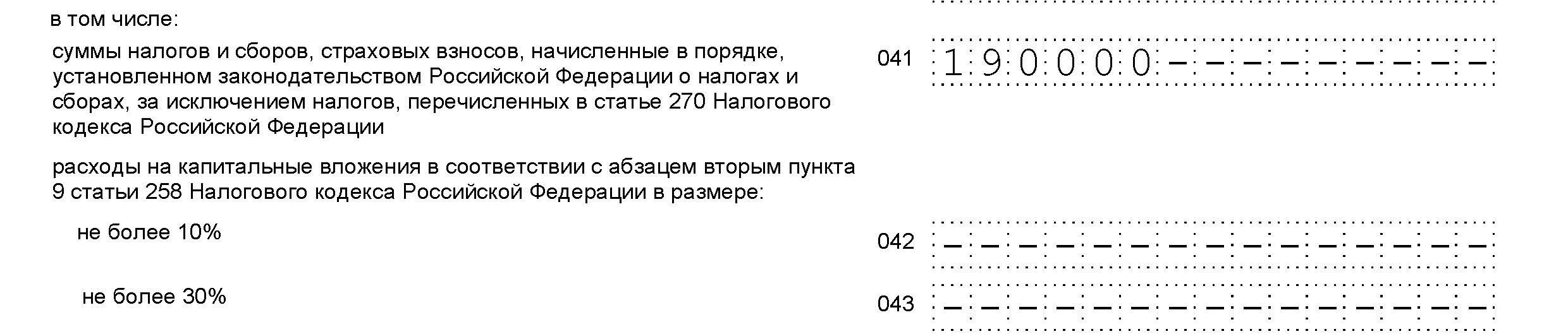

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

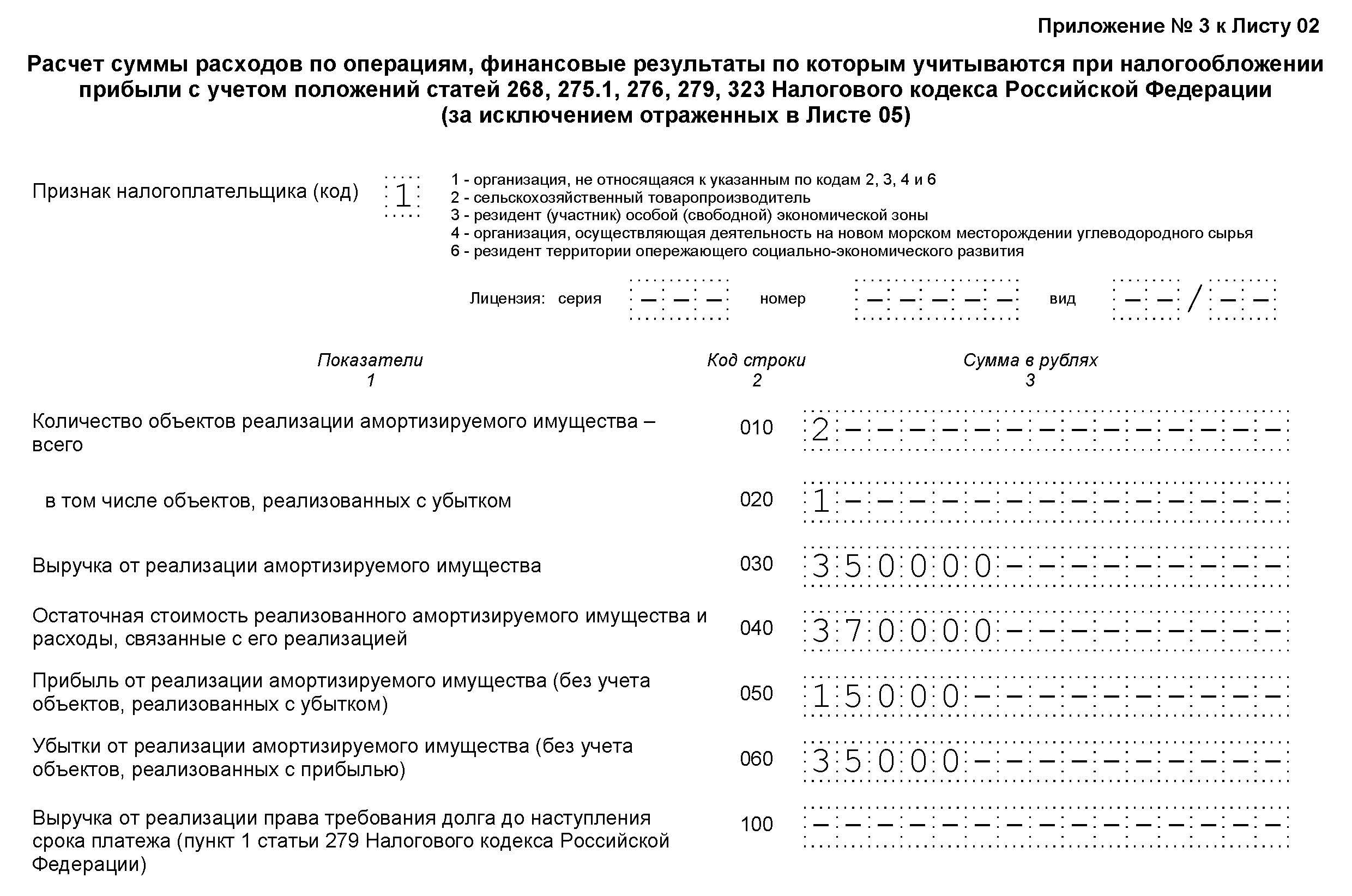

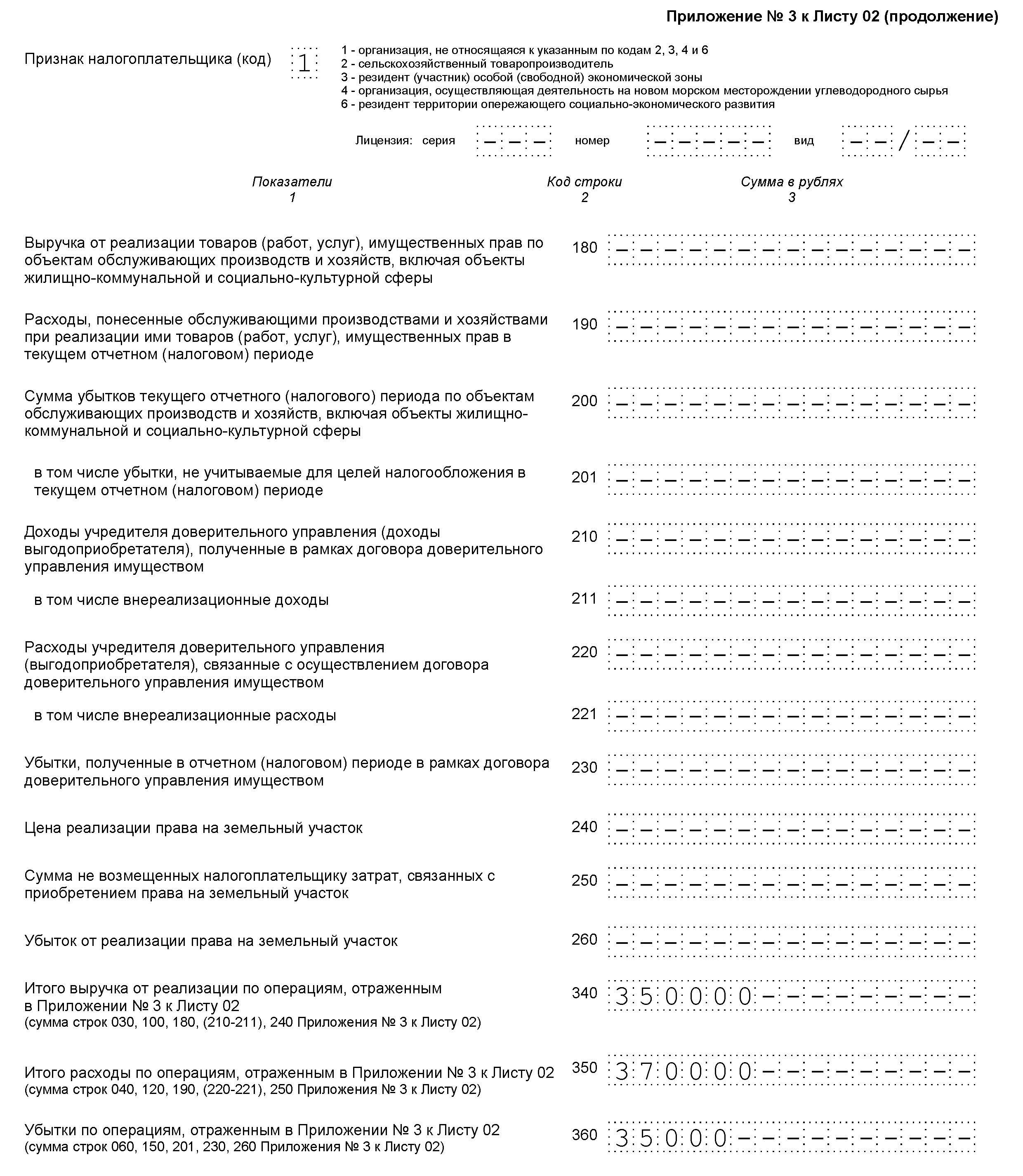

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

Заполняем строки:

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

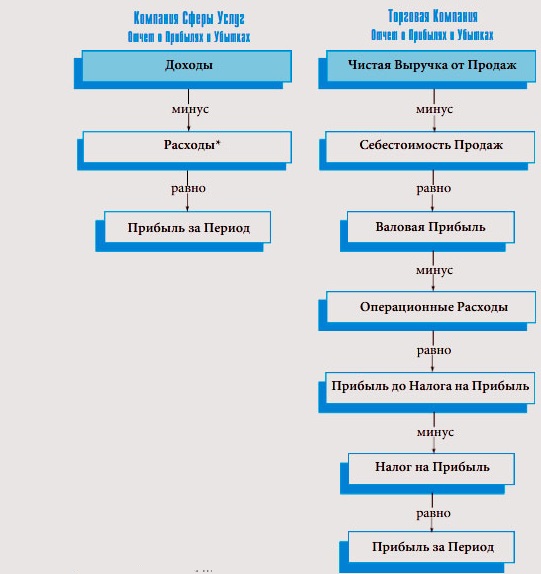

Отчет о прибыли

Отчет о прибыли — документ, в котором отражается информация о прибыли (доходах), затратах (расходах), а также разница между упомянутыми выше показателями за определенный временной промежуток. С помощью отчета можно проанализировать изменения объемов капитала, обусловленные хозяйственной деятельностью предприятия. Далее отчет о прибыли становится основой инвестиционного проекта. В западной системе этот документ носит более широкое название — отчет о прибыли и убытках, но суть остается той же.

Отчет о прибыли: сущность, варианты построения

В условиях рынка каждое предприятие борется за улучшение общих результатов и в первую очередь за прирост дохода. Наличие упомянутого отчета — возможность получить полный объем информации о формировании чистой прибыли в определенный временной промежуток и оценить финансовый результат. Если сравнивать с балансом, который отражает источники формирования и состояние капитала, отчет о прибыли регистрирует объемы его оттока и притока.

_(1)(1).jpg)

Итоговый отчетный документ может составляться по нескольким формам:

— в строчку (в виде стандартной суммы затрат и прибыли);

— в 2 раздела (прибыль и убытки);

— одним перечнем.

В мировой практике приводится следующая классификация вариантов построения отчета:

1. По подходу выделяются форматы расходов по себестоимости и затратам. В естественном формате расходы можно разделить на амортизационные отчисления, затраты на выплату зарплаты, расходы на покупку материалов.

Отличительная черта себестоимости и расходов — отражение корректировок в запасах готового товара, а также неоконченного производства.

Затраты группируются по различным классам с учетом их функциональности. В частности, можно выделить коммерческие, административные и прочие виды расходов. При этом компании, использующие функциональную схему в классификации, должны отображать дополнительные данные о характере затрат. Чтобы максимально охватить деятельность предприятия, многие компании при разработке отчета о прибыли совмещают функциональные и естественные схемы.

2. По расположению параметров выделяется три основные формы:

2. По расположению параметров выделяется три основные формы:

— параллельная. В ней запись осуществляется по стандартной схеме — слева направо. С правой или с левой стороны отражается прибыль. Что касается финансового результата, то он прописывается в стороне превышения;

— последовательная. Запись осуществляется сверху вниз. Сначала прибыль, а затем затраты (или наоборот). Итогом является указание финансового результата;

— шахматная форма. В строках отражаются затраты, в столбцах — прибыль (и наоборот).

3. По типу получения финансового результата есть два формата составления — многошаговый и одношаговый. В первом случае может производиться вычисление промежуточных параметров, а во втором — только общих.

4. По особенностям раскрытия разницы между прибылью и затратами бывает сальдированный и полный формат отчета. При выборе стоит исходить из информативности каждого из вариантов. К примеру, в полном формате отображаются все суммы затрат и прибыли, а в сальдированном вычисляется лишь разница между доходами и затратами.

Отчет о прибыли: структура и элементы

При составлении отчета о прибыли стоит рассмотреть:

1. Доходы. Здесь отражаются результаты сделок, проводимых в период обычной деятельности предприятия, а также способствующие повышению объема активов или снижению хозяйства компании. Полученный доход способствует росту собственного капитала.

2. Расходы — результаты сделок, которые имеют место в период привычной деятельности предприятия. В отличие от затрат, они приводят к снижению активов и повышению обязательств компании. В итоге расходы предприятия выливаются в снижение собственного капитала.

В большинстве случаев прибыль (доходы) и затраты (расходы) предприятия учитываются двумя методами — кассовым или принципом начисления. К примеру, в кассовом методе можно получить лучшую картину о результатах. В завершение года причины выбора методики обосновываются в уже годовом отчете.

3. Прочие доходы — показатели, представляющие собой результат сделок, не связанных с основными направлениями деятельности, но приводящих к повышению общего дохода. В итоге прочая прибыль способствует приросту собственного капитала предприятия.

4. Прочие затраты — результат сделок, не имеющих связи с основной работой компании. Как правило, такие операции приводят к росту обязательств и снижению активов. В итоге прочие расходы приводят к уменьшению капитала предприятия.

Учет прибылей и убытка, как правило, выделяется в общий список. При этом запись состоит из трех этапов:

1. Указываются доходы от продаж, а также еще несколько групп прибыли (чистая, валовая и до выплаты налогов).

2. Затраты, относящиеся на себестоимость производимого объекта.

3. Расходы и доходы, которые не имеют связи с работой.

4. Налог.

Расчет валового дохода производится посредством вычитания из выручки от продаж себестоимости товара (продукции предприятия). Выручка — общая сумма средств, полученная по результатам продаж товара компанией. При этом отчет о прибыли, как правило, начинается с чистой выручки от продаж. Под ней понимается основная сумма средств, полученная по итогам реализации товара предприятием минус предоставляемые скидки и цена возвращенной продукции.

Что касается себестоимости проданного товара, учтенного в отчете о прибыли, то в него входят такие элементы, как прямые затраты на зарплату и материалы, а также накладные расходы. Последние включают в себя косвенные затраты на зарплату и материалы, а также дополнительные платежи.

Добавить комментарий