Статус плательщика 01

Содержание

- Статус плательщика в платежном поручении в 2019 году

- Статусы плательщика в поле 101: расшифровка

- Если статус налогоплательщика ошибочный

- СТАТУС налогоплательщика в поле 101 в новой платежке при уплате налогов и страховых взносов

- С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

- Статус плательщика налогов и страховых взносов

- Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

- Отчетность через интернет. Контур.Экстерн

- Расчет времени пребывания в России

- Документы, подтверждающие краткосрочное пребывание за рубежом

- Что делать при совершении ошибки в статусе плательщика?

- Вопросы и ответы

Статус плательщика в платежном поручении в 2019 году

Статус плательщика — это обязательный реквизит, который нужно указывать в платежном поручении в 2019 году. В статье подробная расшифровка статусов плательщика и образцы заполнения платежек. Здесь вы также можно скачать полный перечень кодов.

Правильно заполнять платежные поручения и своевременно перечислять налоги и страховые взносы вам помогут справочники и образцы документов. Скачивайте бесплатно:

Полный справочник по изменениям в работе бухгалтера в 2019 годуВсе изменения в одном документе. Скачать бесплатно Руководство по правильному заполнению платежекПоможет оформить платежки правильно, без ошибок Справочник КБК на 2019 годВсе КБК в одном файле. Скачать бесплатно Руководство по работе с ошибками в «первичке»Поможет выявить ошибки и не допускать их в дальнейшем

Программа «БухСофт» автоматически формирует платежные поручения с актуальными реквизитами. Программа сама поставит правильные реквизиты контрагента или налоговой, КБК, очередность платежа и код налогового периода. Попробуйте бесплатно:

Статус плательщика является обязательным для заполнения. Его указывают как юридические лица, так и индивидуальные предприниматели. Но только при перечислении денег в бюджетную систему РФ. При переводе сумм контрагентом статус не проставляют.

Статусы плательщика в поле 101: расшифровка

В таблице ниже приведен полный перечень кодов статуса налогоплательщика с расшифровкой.

|

Код |

Расшифровка |

|

Используют фирмы, которые уплачивают сборы, страховые взносы и иные платежи, администрируемые налоговой службой |

|

|

Присвоен налоговым агентам |

|

|

Используют почтовые ФГУП при отправке распоряжений на перечисление денег физическими лицами (за исключением таможенных платежей) |

|

|

Применяет ФНС и ее территориальные подразделения |

|

|

Применяет ФССП и ее территориальные подразделения |

|

|

Предназначен для организаций, которые участвуют в ВЭД (за исключением получателей международных почтовых отправлений) |

|

|

Применяет ФТС России |

|

|

Предназначен для компаний, предпринимателей, частнопрактикующих нотариусов, адвокатов (которые учредители адвокатский кабинет) и глав КФХ при направлении ими платежей в бюджетную систему РФ (за исключением таких платежей, как налоги, сборы, страховые взносы и т.п., которые администрирует налоговая служба) |

|

|

Используют предприниматели для уплаты сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

|

Предназначен для частнопрактикующих нотариусов для перечисления сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

|

Применяют адвокаты, учредившие адвокатские кабинеты для уплаты сборов, страховых взносов и иных платежей, администрируемых налоговой службой |

|

|

Для глав КФХ при уплате ими сборов, страховых взносов и др. платежей, администрируемых налоговой службой |

|

|

Используют физические лица при перечислении сборов, за совершение налоговой службой юридически значимых действий, взносов на страхование и т. п. |

|

|

Предназначен для использования банками, платежными агентами, ФГУП почтовой связи. С помощью этого кода они заполняют платежные поручения с общей суммой и реестром на перевод средств от клиентов, являющихся физлицами |

|

|

Применяют физические лица, участвующие в ВЭД |

|

|

Применяют предприниматели, участвующие в ВЭД |

|

|

Предназначен для всех лиц (не являющихся декларантами) для перечисления таможенных платежей в соответствии с законами РФ |

|

|

Используют юридические лица при оформлении распоряжений на перечисление сумм, удержанных по исполнительным листам из доходов своих работников |

|

|

Применяют банки и платежные агенты, когда по распоряжениям переводят деньги по платежам физических лиц |

|

|

Для ответственных участников КГН |

|

|

Для участников КГН |

|

|

Использует ФСС России |

|

|

Для физических лиц. Используют при перечислении денег на уплату сборов, страховых взносов, администрируемых ФСС и по другим платежам в бюджет (кроме сборов за совершение налоговой службой юридически значимых действий и администрируемых ей платежей, а также ФТС) |

|

|

Применяют банки-гаранты, когда оформляют распоряжения на перечисление сумм в бюджет РФ при возврате излишне полученного НДС и при уплате акцизов |

|

|

Предназначен для учредителей и собственников имущества должника, а также 3-х лиц при банкротстве. Указывают в распоряжениях о перечислении денег на погашение требований к должнику по уплате обязательных платежей из реестра требований |

|

|

Применяют банки и их филиалы при оформлении распоряжений на перевод средств из бюджета, не зачисленных получателю и которые подлежат возврату |

|

|

Для получателей международных почтовых отправлений (участники ВЭД) |

|

|

Для других юридических лиц |

|

|

Для других физических лиц |

Если статус налогоплательщика ошибочный

Чтобы избежать пеней и штрафов за несвоевременное перечисление средств в бюджет, нужно уточнить статус. Порядок уточнения зависит от двух моментов.

- Ошибку нашли сами.

- Ошибку обнаружили инспекторы.

Если нашли ошибку самостоятельно, подайте в налоговую заявление в свободной форме на уточнение платежа. В документе укажите информацию, которая позволит инспекторам идентифицировать вас как плательщика. Приведите название юрлица (ФИО ИП), адрес, ИНН, КПП, ОГРН

Также представьте копию платежного поручения с ошибкой.

Во втором случае инспекторы сами сообщат вам о невыясненном платеже (согласно инструкции, утв. приказом от 25.07.2017 № ММВ-7- 22/579@). Вы получите сообщение с кодом ошибки 15.

Представьте в налоговую документы (см. выше), с помощью которых она проведет сверку платежей. В течение 10 дней после получения документов или подписания акта сверки (если будет проводиться) ИФНС вынесет решение. О нем вас уведомят в течение 5 рабочих дней.

Когда ошибочный код поставил банк, вам не нужно вносить исправления в платежное поручение. Инспекция проведет с вами сверку и запросит у банка копию платежки с ошибкой.

В заключение ознакомьтесь с таблицей, наиболее часто применяемых статусов:

|

Статус |

Где применяют |

Кому присвоен |

|

Статус плательщика 01 |

Уплата налогов, сборов, пошлин и обязательных страховых взносов (за исключением взносов на “травматизм”) |

Компании |

|

Статус плательщика 02 |

Уплата НДФЛ, НДС, налога на прибыль |

Компании и ИП |

|

Статус плательщика 08 |

Уплата взносов на “травматизм” |

Компании, когда платят за своих работников |

|

Статус плательщика 09 |

ИП, когда платят за своих работников |

>Какой ставить статус в поле 101 платежки

СТАТУС налогоплательщика в поле 101 в новой платежке при уплате налогов и страховых взносов

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 № 107н.

Приложение № 5

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН, СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 — 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите «101» распоряжения, которая заполняется показателем одного из следующих статусов:

Примечание: См. расположение полей в платежке — новом платежном поручении

С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

Примечание: Кроме взносов на «травматизм»

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Единый социальный страховой сбор — ЕССС, ЕРСВ — положения, касающиеся взимания взносов, приведены в новой главе 34 Налогового кодекса «Страховые взносы». База для начисления страховых взносов; плательщики взносов; объект обложения; расчетный и отчетные периоды останутся без изменений.

«01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

Примечание: Уплата налогов, страховых взносов, сборов юридическим лицом- фирмой

«02» — налоговый агент (организации и ИП);

Примечание: Например, удержание и уплата НДФЛ за работников Примечание: НАЛОГОВЫЙ АГЕНТ, КУДА перечислять, платить НДФЛ. Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). Для предпринимателей ИП есть особый порядок уплаты. Примечание:

- КУДА перечислять НДФЛ. Удержанный НДФЛ перечисляется по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). Для предпринимателей ИП есть особый порядок уплаты.

- СРОКИ уплаты НДФЛ, ДАТА возникновения дохода для уплаты НДФЛ. Приведены сроки перечисления НДФЛ в бюджет с отпускных и других выплат.

«03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей;

«04» — налоговый орган;

«05» — территориальные органы Федеральной службы судебных приставов;

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

«08» — плательщик — юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами);

Примечание: Уплата взносов на «травматизм»

«09»» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

Примечание: Уплата налогов, сборов для ИП

«10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

«11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

«12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

«13» — налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо;

«14» — отменен;

«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«23» — Фонд социального страхования Российской Федерации;

«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

«25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

«27» — кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

к меню

Статус плательщика налогов и страховых взносов

| Код плательщика в поле 101 | Когда указывать |

|---|---|

| 01 | Организация перечисляет налоги (сборы, страховые взносы, которые администрируют налоговые инспекции) с собственной деятельности |

| 02 | Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников |

| 08 | Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников |

| 09 | Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование за себя, а также перечисляет взносы за сотрудников |

При заполнении платежного поручения на уплату страховых взносов, адвокат, состоящий в адвокатском бюро и НЕ учреждавший адвокатский кабинет, в поле 101 должен указывать статус плательщика «09».

Адвокаты, осуществляющие деятельность в коллегиях адвокатов, адвокатских бюро и юридических консультациях, самостоятельно исчисляют и уплачивают суммы страховых взносов на обязательное пенсионное страхование на основании сведений о доходах, представляемых им налоговым агентом. Несмотря на это, законодательством предусмотрена уплата налогов, сборов, страховых взносов, соответствующих пеней и штрафов за налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов иными лицами. Следовательно, Адвокатское бюро может заплатить за адвоката страховые взносы.

Примечание: Образец заполнения платежных документов 2019 в формате pdf

Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов.

к меню

Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

Может возникнуть недоимка по налогам, когда налогоплательщик является одновременно и плательщиком налога и налоговым агентом по этому налогу. Всё дело в том, что поступления по платежкам, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Поэтому, если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации (предпринимателя) может и не быть. При этом задолженность, в счет которой организация (предприниматель) направляла свой платеж, остается непогашенной.

Например, если организация (или ИП) одновременно являются налогоплательщиками и налоговыми агентами по НДС или ИП — по НДФЛ. Если в поле 101 платежного поручения такая организация вместо кода 02 укажет код 01, то как у налогоплательщика у нее возникнет переплата. Одновременно с этим у организации как у налогового агента образуется недоимка. В таком случае на сумму недоимки налоговая инспекция может начислить пени и штрафы (ст. 75, 122, 123 НК РФ).

Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. К заявлению приложите копию платежного поручения. Об этом читайте тему «Что делать, если в платежке на уплату налогов была допущена ошибка».

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ст. 75 НК РФ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 «Назначение платежа», чтобы по нему было ясно, куда отнести платеж.

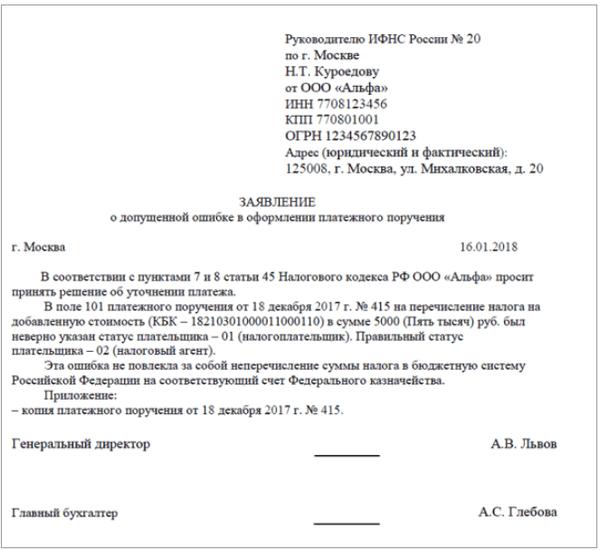

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120

по г. Москве

Н.Т. Петрову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2019

Приведены правила заполнения полей платежного поручения2019 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС — соцстрах, ФФОМС — медстрах. - Идентификатор начислений УИН, Идентификатор сведений физлица ИП

Разъяснено новые правила указания в новых платежных поручениях в 2019 г. идентификаторов платежа УИН и ИП. - ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н

Приведены Правила для указания информации в реквизитах 104 — 110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ. - Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Расчет времени пребывания в России

Период пребывания в Российской Федерации (менее или более 183 дней) отсчитывается со дня прибытия (въезда) в Россию по день отъезда (выезда) из нее включительно. Такой порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 21 марта 2011 г. № 03-04-05/6-157, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

Если человек выезжает за границу, то до его возвращения отсчет 183 дней прерывается.

Исключения составляют только зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения. Продолжительность таких поездок включается в расчет 183 дней, которые необходимы для получения статуса резидента.

Об этом сказано в пункте 2 статьи 207 Налогового кодекса РФ.

Цель поездки, дни которой включаются в расчет 183 дней, необходимо подтвердить документально.

Ситуация: на основании каких документов можно установить время пребывания в России, чтобы определить свой налоговый статус (резидент или нерезидент) в целях расчета НДФЛ?

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Российскую Федерацию и выезда из нее можно установить по отметкам российской пограничной службы:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Отметки, сделанные в документах пограничными службами иностранных государств (в т. ч. государств – участников Таможенного союза), при определении налогового статуса не учитываются: они не могут подтверждать продолжительность пребывания человека на территории России (письмо Минфина России от 26 апреля 2012 г. № 03-04-05/6-557).

Если отметка в паспорте отсутствует (например, человек приехал с Украины или из Республики Беларусь), то в качестве доказательства пребывания в России можно использовать другие документы. Например, квитанции о проживании в гостинице, а для работающих граждан – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для граждан, обучающихся в России, такими документами могут быть справки с места учебы, которые подтверждают фактическое посещение учебного заведения в соответствующем периоде. Следует отметить, что документы с отметкой о регистрации по местожительству не могут использоваться в качестве подтверждения налогового статуса – сами по себе они не позволяют установить фактическую продолжительность пребывания в России. Аналогичные разъяснения содержатся в письмах Минфина России от 13 января 2015 г. № 03-04-05/69536, от 27 июня 2012 г. № 03-04-05/6-782, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Ситуация: как при определении налогового статуса (резидент или нерезидент) для целей расчета НДФЛ учесть дни нахождения в загранкомандировках и отпусках за рубежом?

Когда человек выезжает за границу, он покидает территорию России.

При определении налогового статуса (лицо нерезидент или резидент) учитываются только дни фактического пребывания человека в РФ.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым резидентом.

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым нерезидентом.

Об этом сказано в пункте 2 статьи 207 Налогового кодекса РФ.

При этом в период пребывания в России (менее или более 183 дней) включается как день прибытия (въезда) в Россию, так и день отъезда (выезда) из нее. Такой порядок расчета подтверждает Минфин России в письмах от 21 марта 2011 г. № 03-04-05/6-157, от 4 июля 2008 г. № 03-04-06-01/187 и от 3 июля 2008 г. № 03-04-05-01/228.

Если человек выезжает за границу, то пока он не вернется, отсчет 183 дней прерывается. Исключения составляют только зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения.

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г. № 03-04-06-01/268.

Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ. В течение года человек неоднократно ездил в загранкомандировки по работе

Работа гражданина Молдавии А.С. Кондратьева связана с командировками. В течение 2015 года (365 дней) его три раза направляли в загранкомандировки сроком на 100, 20 и 40 дней (исключая день выезда из России и возвращения в Россию). Всего продолжительность служебных загранкомандировок составила 160 дней.

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию).

В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. + 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

Кондратьев признается налоговым нерезидентом.

Ситуация: прерывается ли 12-месячный период при определении налогового статуса иностранца, который в связи с окончанием срока разрешения на пребывание в России выезжает из страны? В следующем году он вновь въезжает в РФ.

Нет, не прерывается.

Законодательством установлен единый порядок, по которому определяется налоговый статус человека при расчете НДФЛ для недезидентов.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым резидентом.

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым нерезидентом.

Это следует из положений пункта 2 статьи 207 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 5 мая 2008 г. № 03-04-06-01/115.

Использование именно 12-месячного периода для определения налогового статуса плательщика НДФЛ обязательно. При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т. ч. по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России). В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п. 2 ст. 207 НК РФ). При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Если человек покидал РФ по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

Документы, подтверждающие краткосрочное пребывание за рубежом

К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет.

Об этом сказано в письмах Минфина РФ от 26 июня 2008 г. № 03-04-06-01/182, ФНС России от 15 октября 2015 г. № ОА-3-17/3850 и от 20 июля 2012 г. № ОА3-13/2525.

Выезд за рубеж имеет значение только для подсчета количества дней пребывания в России (менее или более 183 дней). Он не прерывает течение 12-месячного периода.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Возможно, что в течение года (например, за семь месяцев) количество дней пребывания человека в России достигнет 183 дней. В этом случае он становится резидентом. И этот статус до конца года измениться уже не может. Это подтверждают письма Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Пример определения налогового статуса человека (резидент или нерезидент) в целях НДФЛ

В июне 2014 года А.В. Львов получил доход от продажи автомобиля.

НДФЛ с полученной суммы Львов должен рассчитать и перечислить в бюджет самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Чтобы узнать, какую ставку взять для расчета НДФЛ, Львов должен определить свой налоговый статус (резидент или нерезидент).

Налоговым периодом по НДФЛ является год (ст. 216 НК РФ). Рассчитать и перечислить налог в бюджет Львов должен по его итогам – когда год закончится (п. 4 ст. 228 НК РФ). Поэтому свой налоговый статус Львов определил по состоянию на 1 января 2015 года (когда закончился 2014 год, в котором он получил доход от продажи автомобиля).

12 месяцев, которые предшествуют этой дате, – это период с 1 января по 31 декабря 2014 года (365 дней).

За этот период Львов покидал Россию только один раз – на 28 дней во время отпуска (исключая день выезда из России и возвращения в Россию). На это время не прерывается течение 12-месячного периода, за который Львов должен определить свое время нахождения в России (более или менее 183 дней). Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются.

Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в РФ:

365 дн. – 28 дн. = 337 дн.

Так как Львов провел в России более 183 дней (337 дн. > 183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом России.

Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в РФ необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ

Нет, не подтверждает.

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Если отметка в паспорте отсутствует (например, человек приехал из Украины или Республики Беларусь), то доказательством пребывания в России могут быть другие документы. Например, документы о регистрации по местопребыванию, квитанции о проживании в гостинице. Для работающих людей – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для учащихся – справка с места учебы, которая подтверждает фактическое посещение учебного заведения.

Это следует из писем Минфина России от 13 января 2015 г. № 03-04-05/69536, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Вид на жительство подтверждает только право иностранного гражданина (лица без гражданства) на постоянное проживание в России, а также на свободный въезд в Россию и выезд из страны. Для лиц без гражданства вид на жительство также является документом, удостоверяющим личность. Об этом сказано в пункте 1 статьи 2 Закона от 25 июля 2002 г. № 115-ФЗ.

Таким образом, вид на жительство подтверждает право гражданина на проживание в Российской Федерации (удостоверяет его личность), но не является документом, подтверждающим фактическое время нахождения человека на территории страны.

Аналогичная точка зрения отражена в письмах Минфина РФ от 17 июля 2009 г. № 03-04-06-01/176, от 14 апреля 2008 г. № 03-04-05-01/108, от 26 октября 2007 г. № 03-04-06-01/362.

Что делать при совершении ошибки в статусе плательщика?

Для урегулирования данного вопроса ФНС РФ опубликовало письмо № СА-4-7/19125 от 10 октября 2016г., в котором, ссылаясь на Налоговый Кодекс РФ, сформулирован порядок действий налогоплательщика при допущении ошибки в платёжном поручении в разделе «Статус». Читайте также статью: → “Оформляем платежное поручение по-новому”

Дело в том, что в случае ошибок может быть зафиксирован факт неперечисления платежа получателю, а в данном случае получателем выступает бюджет. Таким образом, даже если списание денежных средств со счёта плательщика было произведено – на счёт получателя зачисление не происходит. В соответствие с Налоговым Кодексом в данном случае налог считается неуплаченным, что чревато для налогоплательщика определёнными санкциями.

Во избежание недоразумений с ИФНС налогоплательщику необходимо выполнить следующее (ст.45 НК РФ):

- внимательно проверить платёжное поручение на предмет ошибок;

- в случае обнаружения ошибки написать заявление в налоговый орган, в котором необходимо уточнить статус плательщика. К заявлению необходимо приложить копию платёжного документа;

- желательно провести сверку с налоговым органом по уплаченным налогам, по окончании которой составляется акт сверки, подписанный как налогоплательщиком, так и представителем ИФНС.

|

Вопросы и ответы

Вопрос №1. Как можно узнать о том, что в платёжном поручении допущена ошибка?

Ответ: В действительности ошибка обнаруживается несколькими путями:

- при внимательном изучении платёжки ошибку можно обнаружить самостоятельно;

- платёжное поручение может вернуться из банка неисполненным;

- пришло письмо из налогового органа или какого-либо фонда, содержащее в себе требование об уплате.

Вопрос №2. Какой срок установлен налоговому органу для принятия решения после получения заявления налогоплательщика о допущенной ошибке в платёжном поручении?

Ответ: К сожалению, законодательством такой срок не установлен, но, как правило, для вынесения решения налоговому органу требуется не более 5 дней.

Вопрос №3. Я являюсь индивидуальным предпринимателем, но у меня работают люди. Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять?

Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников.

Вопрос №4. Какой статус необходимо указать при оплате земельного налога?

Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, – 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Добавить комментарий