Статистическая отчетность по труду

Содержание

Статистическая отчетность по охране труда

10.07.2017

Одной из обязанностей специалиста по охране труда является подготовка периодической статистической отчетности. В соответствии с законодательством таких форм предоставления сведений в области охраны труда две: «№ 1-Т (условия труда)» и «№ 7-травматизм».

Отчеты предоставляются в территориальный орган Росстата в субъекте Российской Федерации. Как правило, Росстат должен прислать запрос на получение сведений за требуемый период с приложением актуальной формы для заполнения. Если запрос в организацию не поступал, значит, организация не относится к юридическим лицам обязанным подавать статистическую отчетность именно в данной области.

Форма «№ 1-Т (условия труда)» обновляется почти ежегодно. На сегодняшний день актуальной является редакция, утвержденная Приказом Росстата от 2 августа 2016 г. N 379 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за численностью, условиями и оплатой труда работников, деятельностью в сфере образования». Отчет предоставляют юридические лица, осуществляющие деятельность по сельскому хозяйству, охоте и лесному хозяйству, по добыче полезных ископаемых, в обрабатывающих производствах, по производству и распределению электроэнергии, газа и воды, в строительстве, на транспорте и в связи (кроме субъектов малого предпринимательства). Срок подачи отчета – 20 января после отчетного периода. Сведения о предприятия за год формируются в 2 раздела: раздел 1 «Состояние условий труда», раздел 2 «Гарантии и компенсации, предоставляемые работникам, занятым на работах с вредными и (или) опасными условиями труда». Подписывается отчет должностным лицом, ответственным за предоставление статистической информации. Как правило, на крупных предприятиях, это руководитель отдела по охране труда. Если в штате есть лишь специалист по охране труда, то лучше подписывать отчет у руководителя компании или его заместителя. Потому как сведения, указываемые в отчете, собираются не только с данных находящихся у специалиста по охране труда, но и с данных предоставляемых кадровой службой (численность работников на конец отчетного периода, распределение по полу, возрасту, статусу).

Форма «№ 7-травматизм» содержит сведения о травматизме на производстве и профессиональных заболеваниях за год. 21 июня 2017 года был утвержден Приказ Росстата № 417 «Об утверждении статистического инструментария для организации федерального статистического наблюдения за травматизмом на производстве и профессиональными заболеваниями». Сведения предоставляют юридические лица, (кроме микропредприятий), осуществляющие все виды экономической деятельности, кроме: финансовой и страховой деятельности, государственного управления и обеспечения военной безопасности, социального обеспечения, образования, деятельности домашних хозяйств как работодателей, недифференцированной деятельности частных домашних хозяйств по производству товаров; деятельности экстерриториальных организаций. Срок подачи отчета – 25 января. В подготовке отчета по этой форме потребуются некоторые данные от бухгалтерии. В частности, число человеко-дней нетрудоспособности, временная трудоспособность которых закончилась в отчетном году, а также сумма затрат на мероприятия по охране труда. Сведения о наличии медпункта указываются только в том случае, если в штатном расписании организации есть врач, способный оказать первичную неотложную помощь. Отчет так же подписывается должностным лицом, ответственным за предоставление статистической информации.

Формы отчетов в Excel-формате:

Форма № 1-Т (условия труда)

Форма № 7-травматизм

Поделиться: Вернуться в раздел

Статистическая отчетность по труду и занятости

Статистическая отчетность по труду и занятости

Статистика численности, заработной платы и движении работников является важнейшим разделом в статистике труда.

Целью проведения федеральных государственных статистических наблюдений по этим вопросам является получением официальной статистической информации о динамике численности и заработной платы работников, занятых в организациях. Сведения необходимы для разработки и оценки общей правительственной политики, направленной на обеспечение занятости, для исчисления показателей занятости, заработной платы в целом на одного работника в месяц, индексов номинальной и реальной заработной платы, , для сравнительного анализа и для международных сопоставлений.

На специализированных веб-серверах Татарстанстат ежемесячно на 28 рабочий день после отчетного периода размещает экспресс-информацию по численности и фонду заработной платы работающих на предприятиях и организациях .( показать на экране таб. № 1.)

Поясню некоторые термины и методологию разработки показателей.

Трудовые ресурсы — это население в трудоспособном возрасте (мужчины от 16-59 лет, женщины от 16-54 лет) за исключением неработающих инвалидов 1 и 2 групп и неработающих пенсионеров в трудоспособном возрасте (получающих льготные пенсии), а также работающие лица в нетрудоспособном возрасте (подростки и работающие пенсионеры). Трудовые ресурсы по предварительным данным в январе — марте 2009 года составляли 2431,4 тыс. человек.

Занятые в экономике – лица обоего пола в возрасте до 16 лет и старше, а также лица младших возрастов, которые:

1) выполняли работу по найму за вознаграждение на условиях полного либо неполного рабочего времени, а также иную, приносящую доход работу самостоятельно или у отдельных граждан независимо от сроков получения непосредственной оплаты или дохода за свою деятельность;

2) временно отсутствовали на работе из-за: болезни или травмы, ухода за больными; ежегодного отпуска или выходных дней; компенсационного отпуска или отгулов и по другим подобным причинам;

3) выполняли работу без оплаты на семейном предприятии.

Численность занятого населения в Республике Татарстан в январе — марте 2009 года составляет 1807,5 тыс. человек.

Занятое население и работающее население – это разные категории.

Работающие – это работники всех видов предприятий и организации ( микро, малых, средних, крупных), они составляют большую часть занятого населении ( более 70 процентов-1353,7 тыс. чел).

Занятость вне предприятий – у физических лиц и в различных формах самозанятости ( индивидуальное предпринимательство, фермерство, занятость в личном подсобном хозяйстве или домашним производством товаров и услуг для реализации).

Безработные по методологии МОТ — лица 16 лет и старше, которые одновременно удовлетворяют следующим критериям:

1)не имели работу (доходного занятия);

2)занимались поиском работы, т. е. обращались в государственную или коммерческую службы занятости, использовали или помещали объявления в печати, непосредственно обращались к администрации предприятия (работодателю), использовали личные связи и т. д. или предпринимали шаги к организации собственного дела;

3)были готовы приступить к работе.

Учащиеся, студенты, пенсионеры и инвалиды учитываются в качестве безработных, если они занимались поиском работы и были готовы приступить к ней. Число безработных мы получаем из ежеквартального федерального обследования населения по проблемам занятости. Каждый месяц опрашивается 1370 респондентов. Выборка построена на данных переписи населения 2002 года. Данные берутся не за один квартал, а за 4 квартала. За 2008 год в среднем число безработных составляет-96,1 тыс. чел.

Число безработных по методологии МОТ больше официально зарегистрированных безработных. Так официально зарегистрированных безработных на коней 2008 года составляло-25,8 тыс. человек., то есть в 3, 7 раз меньше, чем по методологии МОТ.

Экономически активное население – это сумма занятого населения и безработных по методологии МОТ.( 1807,5 тыс. чел, плюс 96,1 тыс. человек.) получается 1903,6 тыс. чел). Уровень безработицы по методологии МОТ — рассчитывается как отношение среднегодовой численности безработных к среднегодовой численности экономически активного населения.. В данном случае 96,1 тыс. чел поделим на 1903,6 тыс. чел и получим 5 процентов.

Уровень официально зарегистрированной безработицы считается аналогично, то есть данные официально зарегистрированной безработицы делятся на численность экономически активного населения (25,8/ 1903,6=1,3%)

Крупные и средние юридические лица — коммерческие и некоммерческие организации (кроме субъектов малого предпринимательства) всех видов экономической деятельности и всех форм собственности представляют форму федерального статистического наблюдения № П-4 «Сведения о численности, заработной плате и движении работников» (раздаточный материал) Форма утверждена приказом Росстата № 000 от 01.01.01 года и введена в действие с отчета за январь 2009 года. Указания по заполнению вышеуказанной формы утверждены приказом Росстата . (раздаточный материал) Срок представления в территориальные органы статистики по месту своего расположения определен — не позднее 15 числа после отчетного периода. При наличии у юридического лица обособленных подразделений форма №П-4 заполняется по каждому обособленному подразделению, и по юридическому лицу без этих обособленных подразделений. Обособленное подразделение организации — любое территориально обособленное от нее подразделение, по месту или с места нахождения которого осуществляется хозяйственная деятельность на оборудованных стационарных рабочих местах.

Признание обособленного подразделения организации таковым производится независимо от того, отражено или не отражено его создание в учредительных или иных организационно – распорядительных документах организации, и от полномочий, которыми наделяется указанное подразделение.

Обратите внимание, в форме № П-4 показатели по стр. 01 расшифровываются по чистым видам экономической деятельности. Это необходимо для формирования агрегированных показателей по видам экономической деятельности. (так если у КАМАЗ есть врачебное учреждение, то работники этого учреждения будут показаны по виду экономической деятельности – «здравоохранение», а не по основному виду деятельности КАМАЗ).

Среднесписочная численность и списочная численность – это разные показатели.

Списочная численность считается на конец отчетного периода и включает всю численность работающих в юридическом лице ( количество трудовых книжек в отделе кадров).

Среднесписочная численность — это средняя численность работающих в определенном периоде( без лиц находящихся в административном отпуске по уходу за ребенком и лиц, которые находятся в ученическом отпуске без сохранения заработной платы). Кроме того, лица, работавшие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на неполное рабочее время, при определении среднесписочной численности работников, учитываются пропорционально отработанному времени ( пункт 84.3 указаний).

Лица, переведенные на неполное рабочее время по инициативе администрации( без с письменного согласия работника) учитываются в среднесписочной численности работников, как целые единицы.

Внешние совместители учитываются пропорционально отработанному времени.( пункт 85 указаний)

Для расчета сводных данных по полному кругу предприятий учитываются следующие категории работников : ( для примера –расчет за февраль 2009) .( таб. № 2 – на экран).

|

всего |

100% |

|

|

Работающие на крупных и средних предприятиях с численностью работников более 15 человек ( ежемесячные данные № П-4); |

78,21 |

|

|

Работающие на крупных и средних предприятиях с численностью работников не превышающих 15 человек и не являющихся субъектами малого предпринимательства (эти предприятия представляют отчет № П-4 в ежеквартальном режиме, с нарастающим итогом); коэффициент е меняется ежеквартально |

0,35 |

|

|

Данные общественных организации, представляющих отчет 1 раз в год по форме год.- коэффициент не меняется в течении года |

0,12 |

|

|

Работающие на малых предприятиях ( ежеквартальная форма № ПМ на выборочной основе); коэффициент меняется ежеквартально |

||

|

Работающие на микропредприятиях ( данные годовой формы № ПМ на выборочной основе); .- коэффициент не меняется сь в течении года |

8,4 |

|

|

Централизованный досчет Росстата ( в части тех предприятий, которые отчитываются напрямую в Росстат, минуя Татарстанстат) .- ент не коэффициент не меняется весь в течении года |

Данные с 2 по 6 показатель учитываются не арифметическим сложением с ежемесячными данными по крупным и средним предприятиями, а через специальные коэффициенты дорасчета.

Вся процедура дорасчета осуществляется отдельно и по среднесписочной численности работников и по фонду начисленной заработной платы.

Коэффициент дорасчета определяется отношением численности работников крупных и средних предприятиях и субъектов малого предпринимательства к численности работников крупных и средних предприятиях за один и тот же период (квартал, полугодии, 9 месяцев, год).

В статистике труда есть списочная численность и среднесписочная численность – это разные показатели. Списочная численность – это по сути число трудовых книжек, которые лежат в отделе кадров. А среднесписочная численность меньше на число лиц, находящихся в административном отпуске по уходу за детьми и работники, которые находятся в дополнительном отпуске без сохранения заработной платы в связи с обучением в общеобразовательном учреждении

. Среднемесячная заработная плата

1. Среднемесячная номинальная начисленная заработная плата работников — величина заработной платы с учетом налогов и других удержаний в соответствии с законодательством Российской Федерации, выраженная в денежных единицах.

2. Среднемесячная номинальная начисленная заработная плата работников в целом по Татарстану и по муниципальным образованиям рассчитывается делением фонда начисленной заработной платы работников списочного и несписочного состава ( гр. 7 из формы № П-4) на среднесписочную численность работников ( гр. 2 из формы № П-4) и на количество месяцев в отчетном периоде.

3. Среднемесячная номинальная начисленная заработная плата работников по видам экономической деятельности рассчитывается делением фонда начисленной заработной платы работников списочного состава ( го8 из формы № П-4) и внешних совместителей( гр. 9 из формы № П-4) на среднесписочную численность работников( гр2 из формы № П-4) и на количество месяцев в отчетном периоде.

4. На уровне организации средняя начисленная заработная плата работников может исчисляться отдельно по каждой категории работников: среднесписочной численности работников, средней численности внешних совместителей, средней численности работников, выполняющих работы по договорам гражданско-правового характера. Среднемесячная номинальная начисленная заработная плата работников в организации рассчитывается делением фонда начисленной заработной платы соответствующей категории работников на среднюю численность работников той же категории работников и на количество месяцев в отчетном периоде.

5. Среднемесячная реальная начисленная заработная плата работников в организации (среднемесячная начисленная заработная плата в ценах соответствующего периода) рассчитывается делением среднемесячной номинальной заработной платы, начисленной за отчетный период на индекс потребительских цен. Аналогично рассчитывается реальная заработная плата с нарастающим итогом( за январь — март), индекс потребительских цен берется также с нарастанием за январь — март.

Например :

ИПЦ март 2009 к марту 2008 составляет 111.1%

Среднемесячная заработная плата за март 2009 года ( видно из экспресски-14461 руб.);

Среднемесячная заработная плата за март 2008 года ( из экспресски-14308,6 руб.);

Реальная заработная плата – 14461/14308,6/111,1*100=91%

Во исполнение решения совещания у Заместителя Председателя Правительства Российской Жукова по мониторингу ситуации на рынке труда в целях оперативного получения информации о неполной занятости работников и высвобождении работников по собственному желанию приказом Росстата от 01.01.2001 г. № 000 утверждена месячная форма федерального статистического наблюдения № П-4(НЗ) «Сведения о неполной занятости и движении работников». Форма введена начиная с отчета за декабрь 2008 года. Отчет по форме П-4(НЗ) ( представляют юридические лица( кроме субъектов малого предпринимательств). Не все виды экономической деятельности охватывает это наблюдение (нет сельского хозяйства, образования, здравоохранения, культуры)и только те юридические лица, в которых средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера не позднее 3 числа после отчетного периода. Экспресс-информация по этой форме так же выкладывается на веб – сервер. ( таб. 4 – на экран)

Еще одна экспресс-информация по просроченной задолженности по заработной плате, которая размещается в ежемесячном режиме (вывести на экран таб.3)

Приказом Росстата № 000 от 01.01.01 года утверждена форма федерального статистического наблюдения по форме федерального статистического наблюдения «Сведения о просроченной задолженности по заработной плате».( раздаточный материал)

Сведения по форме заполняются по состоянию на 1 число каждого месяца и предоставляются в территориальный орган Росстата по месту своего нахождения на следующий день после отчетной даты юридическими лицами при наличии просроченной задолженности по заработной плате работникам (кроме субъектов малого предпринимательства), основной вид деятельности которых относится к следующим группам ОКВЭД (на обратной стороне бланка перечислен перечень видов экономической деятельности, которые представляют отчет). Обратите внимание – там нет Вида экономической деятельности — торговля, связь, оборонных предприятий.( часто задают вопрос по Точмашу — это оборонка). Учитываются также предприятия, находящиеся в процедуре несостоятельности, которые входят в наблюдаемые виды экономической деятельности.

Кроме того, в экспресс-информации отражена просроченная задолженность по заработной плате на малых, микропредприятиях, фермерских хозяйствах и предприятиях( включая в процедуре несостоятельности), не обследуемых видов экономической деятельности. ( Эта информация не направляется в Росстат, а используется при работе РМВК)

Прокуратура, инспекция по труду либо центры занятости выявляют задолженность на таких предприятиях и представляют в Татарстанстат информацию. Учет пророченной задолженности ведется до полного погашения задолженности.

По состоянию на 1 мая задолженность не выплаченная за апрель — текущая задолженность и в федеральной форме статистического наблюдения не учитывается, а вод начисленная, но не выданная заработная плата за март и другие более ранние периоды — это уже просроченная задолженность.

В целях оперативного реагирования на нарушения трудового законодательства в области оплаты труда 21.11.2008 г. приказом Росстата № 000 утверждена декадная форма федерального статистического наблюдения (декадная) «Сведения о просроченной задолженности по заработной плате». ( раздаточный материал) Декадную форму представляют все юридические лица, которые представляют месячную форму , кроме видов экономической деятельности «Здравоохранение и предоставление социальных услуг» и «Деятельность в области культуры». Срок представления отчета в органы статистики – на следующий день после отчетного периода. Экспресс-информацию по декадной просроченной задолженности Вы также можете видеть на своих веб-серверах.

В статистике труда существуют формы с различной периодичностью отчетности. Так, выборочное обследование организаций по форме №1 » Сведения о распределении численности работников по размерам заработной платы»

( на экран таб№5)проводится с периодичностью установлена 1 раз в 2 года. В этом году форма составляется за апрель 2009 года. Целью статистического наблюдения за распределением численности работников по размерам заработной платы является получение информации, характеризующей дифференциацию оплаты труда по видам экономической деятельности. В форме содержатся показатели :

· численность работников, которым начислена заработная плата( в пределах представленных интервальных диапазонов размеров заработной платы), человек;

· заработная плата, начисленная работникам ( в пределах представленных интервальных диапазонов размеров заработной платы),рублей

Все бланки форм статистического наблюдения и указания по заполнению форм располагаются на сайте Татарстанстата (www. *****). Телефон для методологических консультаций Башкирова Т. С. и 2647213

Статистическая отчетность по труду

Статистическая отчетность — особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ.

Государственная статистика включает все виды статистических наблюдений (регулярные и периодические отчеты, единовременные учеты, различного рода переписи, выборочные анкетные, социологические, монографические обследования и т.д.), формы и программы которых утверждены Росстатом или по согласованию с ним органами государственной статистики республик в составе РФ, краёв, областей, автономной области, автономных округов.

Сведения о деятельности предприятий, организаций поступают в статистические органы в установленные сроки в виде определенных документов (отчетов). Бланки таких отчетов называют формами статистической отчетности. Каждая из них имеет свой шифр и название. Программа отчетности, т.е. перечень собираемых сведений, методика их регистрации и форма бланка отчетности, разрабатывается и утверждается Росстатом. Формы отчетности, включающие финансовые результаты, утверждаются, кроме того, и Министерством финансов РФ.

Отчетность как форма наблюдения характеризуется следующими основными особенностями:

- — обязательность — каждое предприятие или организация обязаны предоставлять отчетные данные об определенном круге показателей по формам, в адреса и сроки, которые утверждаются в установленном порядке.

- — отчетность — охватывает не только все хозяйствующие субъекты, но и все стороны их деятельности: труд и его оплату, основные средства и нематериальные объекты, материалы и малоценные и быстроизнашивающиеся предметы, капитальное строительство.

- — юридическая сила- форма отчетности является официальным документом, она подписывается руководителем предприятия (организации) и главным бухгалтером, которые несут ответственность по закону за достоверность содержащихся в отчете показателей и за своевременное и правильно оформленное их представление.

- — документальная обоснованность- все данные статистической отчетности получают на основе первичной документации, которой оформляются хозяйственные операции. Тем самым обеспечивается высокая достоверность отчетных данных и возможность их контроля.

По своему содержанию формы отчетности бывают типовыми (общими) и специализированными.

Общая отчетность — это отчетность, содержащая одни и те же данные для определенной отрасли народного хозяйства.

В специализированной отчетности содержатся специфические показатели отдельных отраслей промышленности, сельского хозяйства и т.п.

По периоду времени, за который представляется отчетность, различают отчетность текущую и годовую. Если сведения представляются за год, то такую отчетность называют годовой. Отчетность за все другие периоды в пределах менее года (соответственно квартальная, месячная, недельная) называется текущей.

По способу представления различают отчетность срочную, когда сведения представляются по телетайпу, телеграфу, и почтой.

Срочная отчетность может иметь любую периодичность: недельную, двухнедельную, месячную, годовую.

Статистическое наблюдение в форме отчетности использует только один источник данных — это документы. Прежде всего, это документы бухгалтерского учета предприятий, организаций. Форма отчетности полностью основана на данных бухгалтерского баланса и приложения к нему. Целью статистический отчетности является разработка обобщающих показателей социально — экономического развития.

Основными источниками статистических данных по труду являются:

- — Форма 0606002 «Сведения о численности и заработной плате работников» 19.08.2011 № 367 1-Т,( годовая) Предоставляют юридические лица (кроме субъектов малого предпринимательства) — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления — 20 января после отчетного периода. Форма 0606004 «Сведения о состоянии условий труда и компенсациях за работу во вредных и (или) опасных условиях труда» 19.08.2011 № 367 1-Т (условия труда), (годовая). Предоставляют юридические лица (кроме субъектов малого предпринимательства), выполняющие научные исследования и разработки: — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления -2 апреля после отчетного периода

- — Форма 0606007 «Сведения о заработной плате работников по профессиям и должностям» 20.07.2011 № 330 (Пособие для кодирования профессий рабочих и должностей служащих в выборочном обследовании организаций о заработной плате работников за октябрь 2011г., составленное на основе ОКПДТР) 57-Т. Периодичность — 1 раз в 2 года. — Форма 0606009 «Сведения о приостановке (забастовке) и возобновлении работы трудовых коллективов» 18.08.2009 № 193 1-ПР. (месячная) Предоставляют юридические лица (кроме субъектов малого предпринимательства) осуществляющие все виды экономической деятельности: — территориальному органу Росстата в субъекте РФ по установленному им адресу. Сроки предоставления — на 2 день после отчётного периода.

- — Форма 0606010 «Сведения о численности, заработной плате и движении работников» 19.08.2011 № 367 П-4 (месячная). Предоставляют юридические лица (кроме субъектов малого предпринимательства) осуществляющие все виды экономической деятельности и форм собственности, средняя численность работников которых превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера. Сроки предоставления: не позднее 15 числа после отчетного периода.

- — Форма 0606013 «Сведение о просроченной задолженности по заработной плате» 19.08.2011 № 367 3-Ф (месячная) Предоставляют юридические лица (кроме субъектов малого предпринимательства): -территориальному органу Росстата в субъекте РФ по установленному им адресу. Сроки предоставления — на следующий день после отчётной даты.

- — Форма 0606014 «Сведения о дополнительном профессиональном образовании федеральных государственных гражданских служащих и государственных гражданских служащих субъектов Российской Федерации» 31.05.2011 № 260 .2-ГС (ГЗ) (годовая) Предоставляют федеральные государственные органы:

- — Росстату, территориальные органы федеральных органов исполнительной власти, федеральные суды, территориальные управления (отделы) Судебного департамента при Верховном Суде РФ, органы прокуратуры в субъектах РФ и следственные управления (отделы) Следственного комитета в субъектах РФ, аппараты полномочных представителей Президента РФ в федеральных округах, государственные органы субъектов РФ:

- — территориальному органу Росстата в субъекте РФ. Сроки предоставления — 10 февраля после отчетного периода.

- — Форма 0606016 «Сведения о составе работников, замещавших муниципальные должности и должности муниципальной службы, по полу, возрасту, стажу мунициальной службы, образованию» 31.05.2011 № 260 1-МС. Предоставляют органы местного самоуправления и избирательные комиссии муниципальных образований:

- — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления — на 25 день после отчетной даты. Периодичность — 1 раз в 2 года.

- — Форма 0606017 «Сведения о составе работников, замещавших государственные должности и должности государственной гражданской службы, по полу, возрасту, стажу гражданской службы, образованию» 31.05.2011 № 260 1-ГС. Периодичность — 1 раз в 2 года. Предоставляют федеральные государственные органы:

- — Росстату, территориальные органы федеральных органов исполнительной власти, федеральные суды, территориальные управления (отделы) Судебного департамента при Верховном Суде РФ, органы прокуратуры в субъектах РФ и следственные управления (отделы) Следственного комитета в субъектах РФ, аппараты полномочных представителей Президента РФ в федеральных округах, государственные органы субъектов РФ:

- — территориальному органу Росстата в субъекте РФ. Сроки предоставления — на 25 день после отчетной даты.

- — Форма 0606018 «Сведения о дополнительном профессиональном образовании муниципальных служащих» 31.05.2011 № 260 2-МС, (годовая). Предоставляют органы местного самоуправления, избирательные комиссии муниципальных образований:

- — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления — 10 февраля после отчетного периода.

- — Формы 0606022 «Сведения о дополнительном профессиональном образовании работников в организациях» 06.09.2011 № 305 1-кадры

Предоставляют юридические лица (кроме субъектов малого предпринимательства): -территориальному органу Росстата в субъекте РФ по установленному им адресу. Сроки предоставления -20 января после отчетного года.

- — Форма 0606027 «Сведения о численности и оплате труда работников органов государственной власти и местного самоуправления по категориям персонала» 31.05.2011 № 260 1-Т(ГМС). Предоставляют государственные органы, органы местного самоуправления и избирательные комиссии муниципальных образований:

- — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления — на 15 день после отчетного периода.

- — Форма 0606028 «Сведения о неполной занятости и движении работников» 19.08.2011 № 367 П-4 (НЗ). (Месячная). Предоставляют юридические лица (кроме субъектов малого предпринимательства) средняя численность работников которых превышает 15 человек. Сроки предоставления: не позднее 3 числа после отчетного месяца.

- — Форма 0609304 «Сведения о травматизме на производстве и профессиональных заболеваниях» 27.07.2011 № 334 7-травматизм. Предоставляют юридические лица, кроме микропредприятий, осуществляющие все виды экономической деятельности, кроме: финансовой деятельности, государственного управления и обеспечения военной безопасности, социального страхования, образования, деятельности домашних хозяйств, деятельности экстерриториальных организаций:

- — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления: 25 января.

- — Форма 1606301 «Сведения об оплате труда работников, замещавших должности государственной гражданской (муниципальной) службы, по видам выплат» 15.07.2011 № 325 Приложение к форме № 1-Т (ГМС). Предоставляют государственные органы, органы местного самоуправления и избирательные комиссии муниципальных образований:

- — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления на 15 день после отчетного периода.

- — Форма 0606030 «Анкета выборочного обследования населения по проблемам занятости» 19.08.2011 № 367 1-З. ( Месячная). Предоставляют интервьюеры, ведущие опрос населения по проблемам занятости: — территориальному органу Росстата в субъекте Российской Федерации по установленному им адресу. Сроки предоставления — на 8 день после обследуемой недели.

Таким образом, статистическая отчетность дает необходимую информацию для государственных органов управления. Данные отчетности позволяют следить за динамикой объема промышленного производства и продукции отраслей народного хозяйства, оценивать комплексность развития страны и регионов, изучать соотношение разных форм собственности по отраслям и регионам и сравнивать Эффективность деятельности государственных и негосударственных предприятий и организаций. Большое значение имеют стабильность отчетности, содержание ее форм. Только при этом условии обеспечивается возможность построения протяженных рядов динамики, а значит, выявления тенденций, анализа колеблемости, разработки прогнозов. Конечно, содержание отчетности — перечень форм, показателей — меняется со временем, но прежде чем внести какое-либо изменение, нужно решить, является ли оно действительно необходимым. Ведь отчетность подготавливают десятки тысяч работников бухгалтерий и финансовых отделов предприятий и организаций. Очевидно, что такая массовая форма сбора данных может давать надежные данные, если она достаточно стабильна.

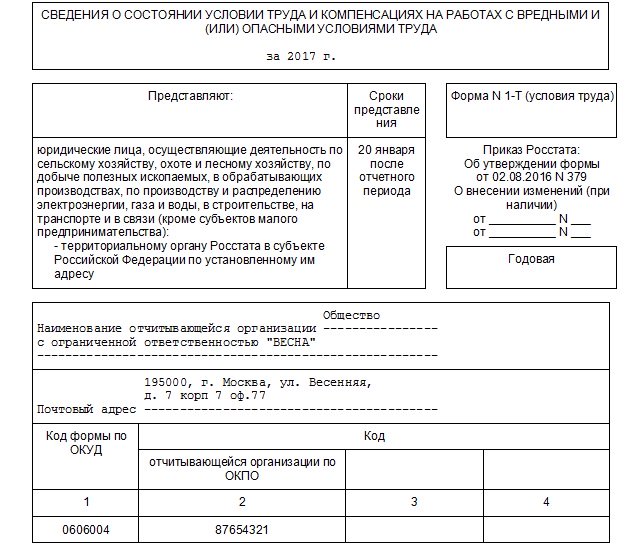

Новая форма 1-Т (условия труда)

Изменения в бланк отчета 1-Т (условия труда) и порядок его заполнения внес приказ Росстата от 01.09.2017 № 566. Это ежегодный отчет, который организации должны направить в территориальные органы статистики в срок до 20 января 2019 года. Так как этот день выпал на воскресенье, последний срок сдачи сдвигается на 21 января 2019 года. В последующие годы отчет нужно сдавать не позднее 20-го числа месяца, следующего за отчетным годом.

Бланк занимает три листа и состоит из двух разделов:

- Состояние рабочих мест и обстановки в организации.

- Гарантии и компенсации, предоставляемые лицам, работающим во вредных и опасных отрослях деятельности.

Отчет нужен органам статистики для формирования общей картины того, как трудятся работники в российских организациях, как они обеспечены средствами индивидуальной защиты и какую получают компенсацию вреда, причинямого здоровью. На основании именно этой информации в государственных инспекциях труда (ГИТ) комплектуют штат инспекторов, а также определяют потребность в учреждениях, которые занимаются охраной труда, и формируют бюджет Фонда социального страхования для мероприятий, направленных на повышение уровня безопасности работы.

Сдать отчет можно как на бумаге, так и в электронной форме. Никаких ограничений на этот счет органом статистики не предусмотрено. Главное, чтобы отправитель электронного документа имел электронную цифровую подпись установленного образца.

Кто сдает форму 1-Т (условия труда)?

Отчитываться по этой форме должны далеко не все работодатели, а только те из них, которые попали в соответствующую статистическую выборку. Роструд рассылает в этом случае извещения о необходимости сдать отчет. Если такого уведомления не было, беспокоиться не стоит, но можно проверить еще раз наличие или отсутствие обязанности с помощью специального сервиса на сайте Росстата. Там нужно ввести название компании, ИНН и ОКПО, и система выдаст список необходимых к сдаче отчетов.

Кому точно не нужно проверять такую обязанность, так это представителям малого бизнеса. Для них в принципе не предусмотрена эта форма статотчетности 1-Т ( условия труда).

Напоминаем, что к субъектам малого предпринимательства (МП) относятся индивидуальные предприниматели и юридические лица, у которых:

- среднесписочная численность работников за прошлый год не превышает 100 человек (15 чел. для микропредприятий);

- годовой доход за прошлый период не превышает 800 млн рублей (120 млн руб. для микропредприятий).

Реестр малого бизнеса ведет ФНС России, и только те организации, которые в него попали, относятся к МП безусловно. Остальным, возможно, придется доказывать органам Росстата свой статус.

Образец заполнения формы 1-Т (условия труда)

Заполнить документ совсем не сложно. Делать это может как бухгалтер, так и специалист по охране труда, ведь данные, которые содержатся в документе, относятся к его сфере ответственности.

Для начала необходимо заполнить шапку документа. В ней традиционно нужно указать наименование организации-респондента, ее реквизиты и адрес. Важно правильно привести код вида экономической деятельности в соответствии с ОКВЭД2. Выглядеть правильно заполненный образец шапки будет так:

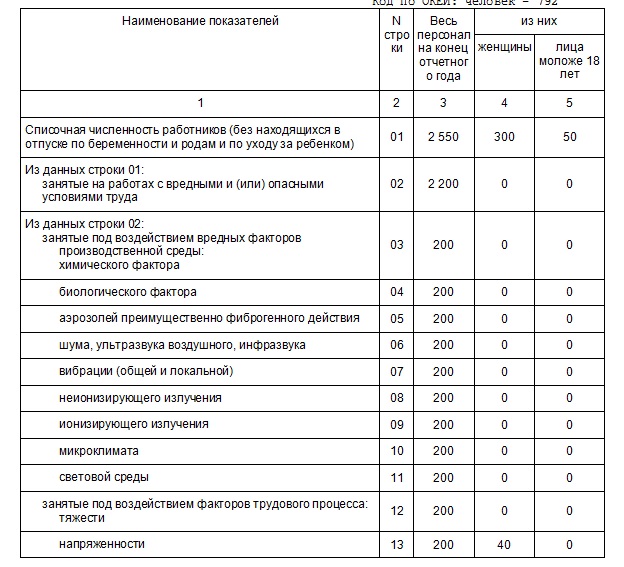

В разделе 1 по строке 01 нужно указать общую списочную численность работников компании. Этот показатель определяется по всем трудоустроенным лицам, которые как работали в отчетном периоде фактически, так и отсутствовали на работе по тем или иным причинам (отпуск, больничный и т.п). Исключение составляют (указывать их в отчете не нужно):

- женщины, находящиеся в отпуске по беременности и родам;

- работники, которые находятся в отпуске по уходу за ребенком;

- внешние соместители;

- лица, выполняющие работы по договорам гражданско-правового характера.

Один работник принимается за одну единицу. Отдельно, по строке 02 следует выделить лиц, которые в отчетном периоде были заняты на вредных или опасных работах. Далее нужно привести расшифровку по видам таких работ и количеству занятых на них сотрудников.

Кроме того, из каждой группы необходимо выделить в том числе женщин и несовершеннолетних сотрудников в возрасте до 18 лет. Данные должны соответствовать тем, которые были получены по результатам последней спецоценки условий труда в организации (СОУТ).

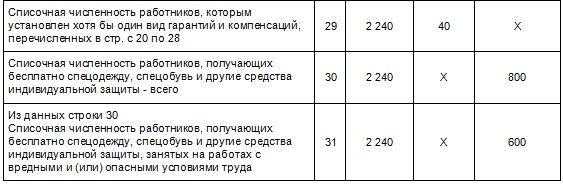

На этом первый раздел закончился, и можно переходить к заполнению второго раздела. В нем нужно подробно описать все гарантии и компенсации, положенные работникам по результатам СОУТ:

- в графе 20 — указать число лиц, которые имеют право на дополнительный отпуск;

- в строке 21 — сколько лиц, которым назначена сокращенная рабочая неделя;

- в графе 22 — количество работников, получающих лечебно-профилактическое питание;

- в строке 23 — сколько лиц, получающих молоко и равноценные продукты за вред здоровью, которые наносят условия работы;

- в графе 24 — скольким людям положен повышенный оклад из-за неблагоприятных условий;

- в строке 25 — число работающих, прошедших обязательные медосмотры (периодические и предварительные);

- в графе 26 — сколько работников имеет право на досрочную пенсию в силу пункта 1 части первой статьи 30 Федерального закона № 400-ФЗ;

- в строке 27 — сколько лиц имеет право на досрочную пенсию в силу пункта 2 части первой статьи 30 Федерального закона № 400 -ФЗ;

- графа 28 предназначена для указания всех прочих досрочных пенсионеров, в том числе по за выслугу лет.

В поле 29 всех сотрудников, имеющих льготы, нужно суммировать. А далее указать количество работников, которые обеспечиваются средствами индивидуальной защиты в связи с вредными или опасными условиями работы или просто по нормам.

В конце должна быть проставлена дата. Заверенная подписью обновленная форма 1-Т (условия труда) (инструкция по ее составлению требует, чтобы отчет подписал не руководитель организации, а лицо, которое его непосредственно заполнило) дополняется также контактными данными: для связи нужно указать электронную почту и номер телефона.

Статистическая отчетность по труду

Главная » Бухгалтеру » Статистическая отчетность по труду

Главная » Бухгалтеру » Статистическая отчетность по труду

Вернуться назад на Статистическая отчетность

Для оперативной оценки состояния рынка труда все предприятия (кроме субъектов малого предпринимательства) представляют данные в органы государственной статистики по форме № П-4 «Сведения о численности, заработной плате и движении работников, утвержденной постановлением Госкомстата России № 57.

Аналитические возможности этой формы определяются составом показателей и периодичностью их представления.

Раздел 1 «Численность и начисленная заработная плата» заполняется ежемесячно и содержит следующие показатели:

• средняя численность работников;

• фонд начисленной заработной платы;

• выплаты социального характера.

Информация предоставляется за текущий и предшествующий месяцы в целом по предприятию и в разрезе отдельных категорий работающих:

• списочной численности работников;

• внешних совместителей;

• работников, выполняющих работы по договорам гражданско-правового характера.

Это позволяет определить структуру численности работников, фонда оплаты труда, оценить соответствующие структурные сдвиги и ежемесячную динамику всех показателей.

Раздел 2 «Использование рабочего времени» заполняется ежеквартально и содержит данные о количестве отработанных человеко-часов работниками списочного состава и внешними совместителями, потерях рабочего времени (в человеко-днях) по болезни и в связи с отпусками по инициативе администрации. Это дает возможность проанализировать эффективность использования рабочего времени и выявить резервы увеличения трудового потенциала предприятия.

Раздел 3 «Движение работников и предполагаемое высвобождение» характеризует интенсивность оборота рабочей силы — прием и выбытие работников, а также наличие вакантных рабочих мест или предполагаемое снижение численности. Информация позволяет судить о деловой активности предприятия и актуальна для территориальных служб занятости населения.

Органы государственной статистики периодически проводят исследование издержек, связанных с потреблением ресурсов живого труда и подлежащих включению в общую сумму издержек производства.

В форме № 1 (рабочая сила,) «Сведения о составе затрат организации на рабочую силу» в соответствии с Международными нормами выделены следующие виды затрат:

1) оплата за отработанное время;

2) оплата за неотработанное время (очередные и учебные отпуска, оплата льготных часов подросткам, инвалидам, оплата простоев не по вине работников и т. д.);

3) единовременные поощрительные выплаты;

4) оплата питания, жилья, топлива, включаемая в заработную плату;

5) расходы организации по обеспечению работников жильем;

6) расходы организации на социальную защиту работников;

7) расходы на профессиональное обучение;

8) расходы на культурно-бытовое обслуживание;

9) расходы, не отнесенные к ранее приведенным классификационным группам (командировочные расходы, компенсационные выплаты-надбавки за разъездной характер работы, вахтовый метод, полевое довольствие, оплата форменной одежды и т. д.);

10) налоги и сборы, связанные с использованием рабочей силы (платы за привлечение иностранной рабочей силы, местные целевые сборы на содержание полиции, благоустройство территории, нужды образования).

Информация, представляемая в этой форме позволяет установить среднесписочную численность работников организации и рассчитать следующие основные показатели:

• среднемесячную и среднегодовую заработную плату работников организации (списочного состава и внешним совместителям);

• среднемесячные и среднегодовые выплаты социального характера в расчете на одного среднесписочного работника.

Среднесписочная численность работников за год, показываемая в графе 4, определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

В целях обеспечения сопоставимости данных о заработной плате по видам экономической деятельности, при заполнении данных о фонде заработной платы (графа 5), а также международных сопоставлений при заполнении статистической отчетности по труду в фонд заработной платы включаются начисленные организациями:

• суммы оплаты труда в денежной и неденежной формах за отработанное и неотработанное время;

• компенсационные выплаты, связанные с условиями труда и режимом работы, доплаты и надбавки, премии;

• единовременные поощрительные выплаты;

• оплата питания и проживания, имеющая систематический характер.

В форме № 1-Т показываются начисленные за отчетный период (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством РФ) денежные суммы независимо от источников их выплаты, статей смет и предоставленных налоговых льгот в соответствии с платежными документами, по которым с работниками производятся расчеты по заработной плате, премиям и т.д., независимо от срока их фактической выплаты.

В строке 14, графе 5 показывается вознаграждение лиц, не состоящих в списочном составе работников организации, за выполнение работ по договорам гражданско-правового характера, предметом которых является выполнение работ и оказание услуг, если расчеты за выполненную работу производятся организацией не с юридическими лицами, а с физическими лицами (за исключением индивидуальных предпринимателей без образования юридического лица).

При этом размер средств на выплату вознаграждений этих физических лиц определяется исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

В эту же строку 14, графу 5 включается оплата труда (вознаграждение, гонорар) других лиц несписочного состава, с которыми не были заключены трудовые договоры или договоры гражданско-правового характера, в частности оплата за переводы, публикацию статей, консультации, чтение лекций; вознаграждения членам совета директоров акционерного общества, учредителям, освобожденным профсоюзным работникам и т.д. По этой же строке показываются начисленные с задержкой суммы заработной платы уволенным работникам.

В выплаты социального характера (графа 6) включаются суммы средств, связанные с предоставленными работникам социальными льготами, в частности на лечение, отдых, проезд, трудоустройство (без пособий из государственных социальных внебюджетных фондов).

К сожалению, в статистической отчетности ограниченно количество учетных показателей по труду, что не позволяет в достаточной степени анализировать производительность и эффективность труда, динамику изменений кадрового состава и работоспособности занятых. Такой комплексный анализ можно проводить только по материалам конкретных сельскохозяйственных организаций.

Юридические лица (кроме крестьянских (фермерских) хозяйств и субъектов малого предпринимательства), при наличии просроченной задолженности по заработной плате работникам представляют ежемесячные сведения по форме № 3-Ф «Сведения о просроченной задолженности по заработной плате».

Просроченной задолженностью по заработной плате считаются фактически начисленные работникам суммы заработной платы, но не выплаченные в срок, установленный коллективным договором. Число дней задержки считается, начиная со следующего дня после истечения этого срока. По сведениям организаций (без субъектов малого предпринимательства) суммарная задолженность по заработной плате устанавливается на 1 число очередного месяца.

Сводная отчетность Авансовый отчет Бухгалтерская отчетность Годовой отчет Консолидируемая отчетность Финансовая отчетность

Сводная отчетность Авансовый отчет Бухгалтерская отчетность Годовой отчет Консолидируемая отчетность Финансовая отчетность  |

|  |

|  Вверх

Вверх

Добавить комментарий