Сроки сдачи СЗВ м

Содержание

Когда сдавать СЗВ-М в 2019 году

Срок сдачи отчетности СЗВ-М – не позднее 15 числа месяца после отчетного периода. Сведения о штатных работниках и тех, кто сотрудничает с фирмой по гражданско-правовым договорам, предоставляются в Пенсионный фонд ежемесячно, итого за год 12 раз. При этом часто возникает вопрос: как учесть выходные и праздничные дни при составлении графика отчетностей?

Во-первых, «не позднее» означает то, что сдать документы можно чуть раньше, начиная с первого числа отчетного месяца. Заранее направлять отчетность нельзя.

► Как заполнить сзв м

Во-вторых, согласно разъяснительному письму ПФР от 07.04.2016 № 09-19/4844, при наложении нерабочих дней на последнюю дату сдачи отчетов, допустимо сделать это в первый рабочий день после праздника или уик-энда.

Скачайте документы из статьи

Пример заполнения формы СЗВ-М за февраль 2019 годаDOC файл Форма СЗВ-М: бланкDOC файл График сдачи СЗВ-М в 2019 году: таблицаDOC файл

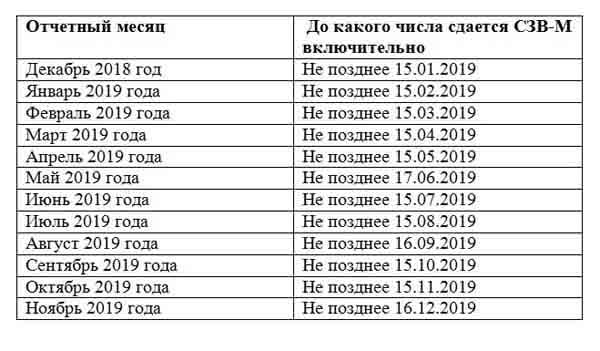

Рассмотрим, какие особенности есть в связи с этим в календарной сетке 2019 года. C декабря по апрель, а также июнь, июль, сентябрь и октябрь не несут никаких «подвохов», надо ориентироваться именно на 15-е число. А вот в других месяцах допустимы сдвиги. В мае из-за длинных праздников последний день передачи отчетности — 17-е. А августовские отчеты сдаются не позднее понедельника 16 сентября. То же касается октябрьского СЗВ-М – из-за того, что 15 ноября воскресенье, можно передать справку в ПФР 16-го. Для вашего удобства мы подготовили файл с точными датами сдачи отчетности. Его можно скачать.

Попробуйте бесплатно, курс повышения квалификации

Документационное обеспечение работы с персоналом

- Соответствует требованиям профстандарта «Специалист по управлению персоналом»

- За прохождение — удостоверение о повышении квалификации

- Учебные материалы представлены в формате наглядных конспектов с видеолекциями экспертов

- Доступны готовые шаблоны документов, которые можно

Куда сдавать

Адресат, которому направляется СЗВ-М, будет зависеть от того, какая организационно-правовая форма у страхователя и разветвленности его структуры. Индивидуальные предприниматели отправляют отчетность в региональное отделение ПФР по месту учета. Юридические лица, не имеющие подразделений и филиалов — туда же. Те организации, у которых в структуре есть несамостоятельные российские подразделения, шлют документы в отделение по месту учета головного офиса.

► Не пропустите новый кадровый отчет. Его ввел Роструд, но мало кто об этом знает

А если в фирме есть филиалы с самостоятельными счетами – то они направляют СЗВ-М там, где находятся. Все сведения о выплатах центрального офиса — в свое территориальное отделение. В ситуации, если у организации есть подразделения вне Российской Федерации, отчетность сдается в отделение, соответствующее регистрации головного офиса.

Сведения могут предоставляться как в бумажном, так и электронном виде. Это зависит от того, кто сколько получателей вознаграждений было в учетном периоде. При этом сроки сдачи не влияют на способ предоставления документов.

Отчетность в цифровом виде обязательна для тех, у кого 25 или больше физлиц проходит по документам. Те, у кого меньше, выбирают способ отправления на свое усмотрение. Это может быть ценное письмо с описью и уведомлением о вручении, личная явка или визит представителя организации. Электронная отчетность передается через телекоммуникационные каналы связи (интернет) или на удобном носителе с квалифицированной цифровой подписью.

Обратите внимание, эту справку не сдают самозанятые частнопрактикующие специалисты (поверенные, адвокаты, нотариусы и т.д.), а также ИП за себя самого. Также невозможна сдача «нулевок». Если организация не имеет работников и не ведет никакой деятельности, надо указать учредителя.

![]()

Своевременная подача требуемой от нанимателей отчетности является одним из элементов стабильной и беспрерывной деятельности. Так, с 2016 года компании должны подавать новый отчет СЗВ-М, сроки сдачи которого строго регламентированы. Не исполнение требований законодательства относительно сроков подачи отчетности может повлечь за собой привлечение управленца к ответственности.

Своевременная подача требуемой от нанимателей отчетности является одним из элементов стабильной и беспрерывной деятельности. Так, с 2016 года компании должны подавать новый отчет СЗВ-М, сроки сдачи которого строго регламентированы. Не исполнение требований законодательства относительно сроков подачи отчетности может повлечь за собой привлечение управленца к ответственности.

Общая информация о СЗВ-М отчете

Шифр «СЗВ» имеет конкретное, законодательно регламентированное объяснение. Так, исходя из практической деятельности, а также в соответствии с инструкцией по заполнению отчета, можно сделать вывод, что расшифровка заключается в следующем:

- буква «В» подразумевает передачу документа именно в ПФ РФ, то есть, бумага является входящей, отсюда буква «В». В свою очередь исходящие документы содержат в своем шифре букву «И»;

- буква «М» означает периодичность, с которой отчет необходимо подавать. Подразумевается месячный срок.

Так, форма СЗВ-М предполагает фиксацию информации о наемных субъектах. В отчете необходимо отражать сведения о лицах, с которыми компания оформила трудовые соглашения, либо договоры ГПХ. Не сдавать СЗВ-М вправе такие субъекты:

- ИП, которые не имеют наемных работников, и осуществляют фиксированные страховые отчисления только за себя;

- наниматели высококвалифицированных сотрудников, чье пребывание в России ограниченно по времени, а также предполагает основной целью данную работу;

- предприятия, у которых в штате только один учредитель, исполняющий роль директора, при условии, что никакого соглашения на трудовую деятельность в качестве директора субъект не оформлял.

Направлять отчеты необходимо в ПФ РФ, в локальное отделение, где застрахована компания.

Особенности оформления СЗВ-М

Алгоритм составления отчета СЗВ-М одинаковый как для его оформления на бумажных носителях, так и в электронном варианте. Информация должна прописываться по всем графам, требования относительно занесения данных идентичны. В частности, 1, 2 и 3 строки оформляются обязательно. Существуют следующие правила относительно заполнения отчета по форме СЗВ-М:

-

Первая строка должна включать информацию о страхователе. Предполагается ИНН/КПП, краткое наименование, а также регистрационный номер в ПФ РФ. Важно отметить, что ИНН предназначается для предприятий, а КПП – для предпринимателей.

Первая строка должна включать информацию о страхователе. Предполагается ИНН/КПП, краткое наименование, а также регистрационный номер в ПФ РФ. Важно отметить, что ИНН предназначается для предприятий, а КПП – для предпринимателей. - Графа № 22 фиксирует отчетный месяц текущего года. В нее необходимо прописывать цифровое значение месяца. Например, «03» − это значение марта, «04» − апреля, и т.д.

- Кодировка документа проставляется, в соответствии с формой отчета. В частности, шифр «ИСХД» − для исходного образца, «ДОП» − для дополнительного, «ОТМ» − если поданная бумага предназначена для отмены предыдущей, ошибочной документации.

- Строка №4 должна отражать сведения о застрахованном субъекте, в частности, его ФИО в именительном падеже, номер СНИЛС и ИНН. Важно подчеркнуть, что номер ИНН наниматель должен вписывать в отчет только в тех условиях, если он у него есть. Подразумевается, что в ряде обстоятельств сотрудник вправе не подавать начальнику этот документ, так как его наличие нецелесообразно в разрезе конкретной должности.

Документ в обязательном порядке должен быть подписан директором фирмы, с расшифровкой его подписи и указанием должности в соответствии с уставными документами.

Проставление визы на данном отчете не допускается рукой уполномоченного доверенного лица даже при наличии соответствующей бумаги, подтверждающей право подписывать иные документы от имени нанимателя.

В завершении документа проставляется дата и печать компании. Официальное отсутствие печати у ИП или фирмы не означает право сотрудника ПФ РФ отклонить отчет.

Подача отчета СЗВ-М должна происходить лично нанимателем. В случае если сдача происходит в электронном варианте, то управленец должен заранее оформить электронную подпись, и иметь соответствующее соглашение со специализированной компанией.

При оформлении рассматриваемого документа не допускаются исправления и корректировки. Следовательно, бумага должна подаваться без правок штрихом или перечеркиваний. Наиболее распространенными ошибками при оформлении формы СЗВ-М являются:

-

отсутствие информации по застрахованному субъекту (либо по группе субъектов). Например, подобное нередко происходит, когда отчет подается досрочно, а до крайней даты правомерной подачи документа в штат принимается новый работник. В данном случае необходимо подавать дополнительную форму СЗВ-М, куда следует вносить сведения и о новеньком тоже. Дополнительная форма отмечается по третьей строке кодом «ДОП»;

отсутствие информации по застрахованному субъекту (либо по группе субъектов). Например, подобное нередко происходит, когда отчет подается досрочно, а до крайней даты правомерной подачи документа в штат принимается новый работник. В данном случае необходимо подавать дополнительную форму СЗВ-М, куда следует вносить сведения и о новеньком тоже. Дополнительная форма отмечается по третьей строке кодом «ДОП»; - наличие неактуальных сведений по сотрудникам, которые были уволены. Подобная ситуация возможна, если отчет был сдан досрочно, и до крайней правомерной даты подачи рассматриваемой документации какой-либо наемный сотрудник был уволен. В таких обстоятельствах начальник также должен подать дополнительный отчет по принципу, описанному выше.

Сроки сдачи СЗВ-М удобно отразить в таблице:

| Отчетный месяц | Последний день сдачи отчета |

| декабрь 2018 года | 15.01.2019 |

| январь 2019 года | 15.02.2019 |

| февраль 2019 года | 15.03.2019 |

| март 2019 года | 16.04.2019 |

| апрель 2019 года | 15.05.2019 |

| май 2019 года | 15.06.2019 |

| июнь 2019 года | 17.07.2019 |

| июль 2019 года | 15.08.2019 |

| август 2019 года | 16.09.2019 |

| сентябрь 2019 года | 15.10.2018 |

| октябрь 2019 года | 15.11.2018 |

| ноябрь 2019 года | 15.12.2019 |

| декабрь 2019 года | 15.01.2020 |

Периодичность подачи уточняющих и дополнительных документов не регламентируется законодательством. Следовательно, СЗВ-М с отметкой «ДОП» могут направляться в ПФ РФ в любое время. Тем не менее, практика демонстрирует, что представители ПФ РФ настаивают на том, что все формы должны предоставляться до 15 числа месяца, следующего за отчетным. Иначе компании (или ИП) будет выставлен штраф за нарушение рассматриваемых сроков.

Таким образом, ввиду передачи части полномочий ПФ РФ в ФНС РФ, наниматели вынуждены подавать дополнительные отчеты в Пенсионный фонд. Период сдачи СЗВ-М строго регламентируется современным законодательством. В случае нарушения установленных сроков наниматель будет привлечен к ответственности.

Добавить комментарий