Сроки направления налоговых уведомлений

Содержание

- Какие налоги включены в единое налоговое уведомление

- Перерасчет налога за прошлые годы

- Порядок и сроки направления налогового уведомления.

- Что говорит закон

- Когда направят точно

- Формирование документа

- В личном кабинете

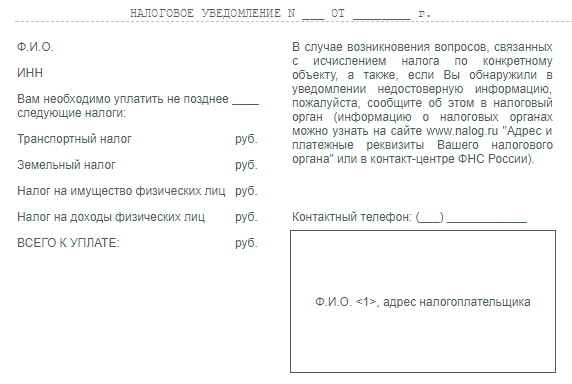

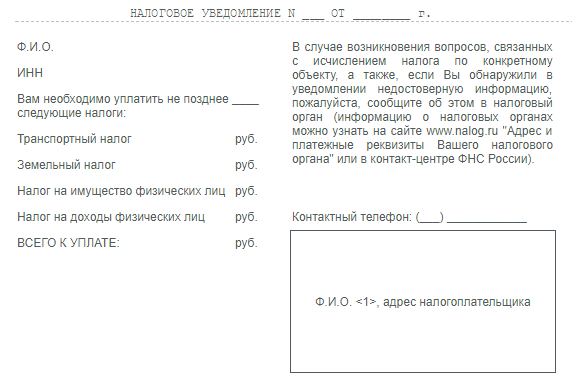

Какие налоги включены в единое налоговое уведомление

Налоговым кодексом РФ до 01.01.2015 (до момента вступления в силу Закона № 52-ФЗ от 02.04.2014) предусмотрен уведомительный порядок уплаты имущественных налогов для физических лиц. Если до 2012 года на каждый вид имущества приходило отдельное уведомление, то с марта 2012 года ФНС решило сэкономить на бумаге и теперь направляет физическим лицам — собственникам зарегистрированного на них имущества единое налоговое уведомление по уплате:

-

налога на имущество физических лиц;

-

транспортного налога;

-

земельного налога.

Новое единое уведомление с содержит единый срок уплаты налога на имущество, транспортного, земельного налога — до 1 декабря (Закон от 23.11.2015 № 320-ФЗ, действующий с 01.01.2016) следующего года. Это значит, что:

-

Налоговая инспекция обязана в 2018 году направить такое уведомление об уплате налогов за 2017 год не позднее 30 октября 2018 года;

-

Уведомление, которое отправлено позже этой даты фактически лишает ФНС взыскания налога через суд.

-

Требование об уплате налога на имущество, транспортного, земельного налога за 2017 год должно быть направлено налогоплательщику не позднее 1 апреля 2019 года.

-

Требование, которое отправлено позже считается незаконным и также лишает ФНС взыскания налога через суд.

Перед тем как направить уведомление налоговые органы обязаны расчитать каждый налог и (как предписывает пункт 2 статьи 52 Налогового кодекса РФ) не позднее 30 дней до наступления срока оплаты направить налогоплательщику уведомление об уплате имущественных налогов.

В уведомлении должны быть указаны: размер налога, расчет налоговой базы, срок уплаты налога. В этот же конверт для удобства налогоплательщика вкладывают уже заполненную квитанцию.

Налоговый кодекс РФ предусматривает 3 способа вручения налогового уведомления:

-

передать лично под расписку налогоплательщику или его доверенному лицу (кстати, сейчас всех работников налоговых органов обязали вручать такие уведомления всем соседям. Как это будет работать – посмотрим);

-

направить по почте заказным письмом;

Примечание: 13.09.2018 ФНС сообщила о новой функции в сервисе «Обратиться в ФНС России» – физлица, которые не подключены к личному кабинету налогоплательщика, смогут отправлять сообщения о содержании налогового уведомления в конкретную налоговую инспекцию. Для удобства налогоплательщиков выделены 3 основные группы жизненных ситуаций, по которым наиболее часто поступают обращения:

-

об объектах налогообложения или расчете налога;

-

о персональных данных;

-

о применении налоговых льгот.

В той или иной группе необходимо выбрать интересующий вопрос. Далее указывается номер налогового уведомления с некорректными сведениями, выбирается вид налога, по которому допущена ошибка, год, за который рассчитан налог, а также номер налоговой инспекции. В случае затруднений можно воспользоваться подсказкой, которая есть в каждом поле обращения.

-

-

передать в электронном виде по телекоммуникационным каналам связи.

На бумаге все выглядит гладко и хорошо, как говорится – не проскочишь. Но – это на бумаге, а в жизни (как обычно) – все по-другому: многих беспокоят вопросы о том что делать и почему налогоплательщик годами не получает «писем счастья», что делать, если потом «вдруг» выяснится, что налогоплательщик должен Родине уплатить налоги и пени сразу за несколько лет.

До 2015 года пока не пришло единое уведомление об уплате налога обязанности уплатить налог на имущество, транспортный и земельный налог не возникало. С 2015 года (если уведомление не пришло) налогоплательщик обязан сообщить в налоговый орган по месту жительства (для транспортного налога) и по месту нахождения (для недвижимого имущества) о наличии у него таких объектов в срок до 31 декабря года, следующего за истекшим налоговым периодом.

Все это происходит из-за того, что наши налоговые органы не отличатся пунктуальностью, зато они отличаются тем, что могут прислать уведомление на уплату налога умершему человеку или на автомобиль, который уже давно продан, или требования об уплате налогов за последние 10 лет.

Почему не пришло налоговое уведомление

В соответствии со статьей 52 Налогового кодекса РФ, уведомление не направляется если:

-

сумма начислений составляет менее 100 рублей (в этом случае налогоплательщик получит уведомление либо в следующем году (если начисления будут более 100 рублей), либо уведомление с расчётом налогов за три года, если сумма к уплате составит менее 100 рублей;

-

в этом налоговом периоде нет начислений по налогам;

-

в инспекцию не поступили сведения из регистрирующих органов о возникновении права собственности на объекты налогообложения. У налогоплательщика есть обязанность однократно сообщить о таких случаях в любую налоговую.

Еще одной причиной, по которой вы не получили налоговое уведомление, может быть его потеря на почте. В этом случае лучше периодически проверять сведения о начислении налогов через личный кабинет, сервис госуслуг или яндекс-денег. Восстановить налоговое уведомление можно в любой налоговой инспекции.

Перерасчет налога за прошлые годы

С 2010 года среди налоговых органов многих регионов стало «модным» делать перерасчет уже уплаченных налогов по новым ставкам (т.е. ставкам налогов, утвержденных в последующие годы) и незаконно требовать доплаты налогов за прежние годы. Это, что называется, очевидные случаи, когда налог уплачивать не надо, но есть и более сложные (и, к сожалению, также незаконные) случаи, когда налоговики (пользуясь доверием граждан и тем, что Налоговый кодекс РФ написан русскими буквами, но понять его содержание, порой, бывает крайне сложно даже специалистам) пытаются любыми способами наполнить бюджеты различных уровней.

Здесь необходимо отметить, что (к примеру) Законом «О налоге на имущество физических лиц» была предусмотрена возможность перерасчета налога, но только если:

-

из БТИ или ГАИ в налоговую инспекцию поступили ошибочные сведения;

-

сведения о стоимости имущества поступили из БТИ или ГАИ в налоговую инспекцию с опозданием (сведения должны поступать к налоговикам ежегодно до 1 марта того года, за который впоследствии будет начислен налог);

-

при расчете налога была допущена арифметическая (техническая) ошибка.

22.12.2016 ФНС разъяснила следующее (Информация ФНС России от 22.12.2016 «О перерасчете имущественных налогов»):

Физические лица могут направить обращение о перерасчете имущественных налогов (земельный налог, транспортный налог, налог на имущество) в налоговую инспекцию, если в налоговом уведомлении за 2015 год:

- содержатся неактуальные сведения, влияющие на величину имущественных налогов. (Например, в связи с принятием нормативных актов, понижающих налоговые ставки, кадастровую стоимость, изменяющих размер налоговых вычетов после направления налоговых уведомлений, либо получением налоговой инспекцией уточненных сведений о налогооблагаемом имуществе из регистрирующих органов);

- не учтены налоговые льготы. (Например, налогоплательщик ранее не обращался в налоговую инспекцию за использованием налоговой льготы.)

Если есть основания для перерасчета налогов, то налоговая инспекция:

- обнулит и пересчитает ранее начисленную сумму налога и пеней;

- сформирует новое налоговое уведомление (если величина налога превышает 100 рублей) с указанием нового срока уплаты налога и разместит его в «Личном кабинете налогоплательщика». Если налогоплательщик не подключен к «Личному кабинету», то новое налоговое уведомление будет отправлено ему по почте.

ФНС России обращает внимание, что направить обращение о перерасчете имущественных налогов можно также с помощью сервисов «Личный кабинет налогоплательщика» или «Обратиться в ФНС России».

Как разъяснила ФНС России в своем письме от 25 ноября 2015 г. № БС-4-11/20564@ «О земельном налоге», налоговая инспекция имеет право осуществить перерасчет налога только за три года, предшествующих году, в котором налоговый орган направил уведомление об уплате налога, и только в трех ситуациях:

-

когда органы, осуществляющие кадастровый учет недвижимого имущества, произвели корректировку налоговой базы в налоговом периоде, за который инспекция уже рассчитала сумму налога и составила уведомление. Причинами такой корректировки могут быть либо техническая ошибка самого органа кадастрового учета, либо судебное решение;

-

когда налоговые органамы несвоевременно получлили сведения, необходимые для исчисления налога (к таким сведениям может относиться информация о прекращении (возникновении) права собственности, о кадастровой стоимости, а также об изменении адреса места жительства физического лица);

-

когда налогоплательщиком направлено заявление на льготу по налогу применительно к налоговым периодам, за которые направлены налоговые уведомления.

Надо иметь в виду, что:

-

во всех трех случаях перерасчета налогоплательщику будет направлено уточненное налоговое уведомление. Если в результате перерасчета выяснится, что собственник должен доплатить налог, то в этом уведомлении будут указаны его сумма и последний день уплаты;

-

в случае излишне уплаченного налога переплату можно будет либо зачесть в счет предстоящих платежей, либо вернуть (ст. 78-79 НК РФ). Зачет (возврат) производится в течение одного месяца со дня подачи налогоплательщиком соответствующего заявления;

-

зачесть или вернуть деньги можно только если со дня уплаты оспариваемого налога прошло не более трех лет (пункт 7 статьи 78 НК);

-

пени на перерасчитанные суммы налога за прошедшие периоды не начисляются. Доплатить налог нужно в течение месяца со дня получения налогового уведомления, если только в нем не указан более продолжительный срок для уплаты налога.

Т.е. налогоплательщику надо еще доказать, что он не «верблюд». Это грустно.

Поэтому я решил помочь налогоплательщикам – физическим лицам и познакомить их со своими правами и тем самым сэкономить их личные и семейные бюджеты, с которых и так уже «сняли налоговую стружку».

Вернемся к формальной стороне вопроса: согласно Приказу ФНС РФ от 09.09.2015 N ММВ-7-11/386@ самые законопослушные и щепетильные налогоплательщики – физические лица теперь могут самостоятельно получать уведомления на уплату налогов в электронном виде на сайте ФНС России в «Личном кабинете налогоплательщика».

Более морально устойчивым налоговый орган должен направить в привычной форме – направленным по почте уведомлением об уплате налога, если такие лица до 1 сентября уведомление и платежные документы налогоплательщик в электронном виде не получили.

Всех интересует – надо ли переживать, тратить время на выяснение, стояние в очередях в налоговой инспекции для выяснения причин, по которым уведомление на уплату налога не пришло?

Как уже было сказано выше — пока уведомление об уплате налога не пришло, повода для беспокойства нет, т.к. обязанность уплатить налог на имущество, транспортный и земельный налог не наступила — это черным по белому написано в статье 57 Налогового кодекса РФ.

Но если внимательно изучить Налоговый кодекс РФ, то можно узнать еще больше нюансов:

- Если налоговым органом пропущен срок направления уведомления об уплате налога

Оказывается уведомление об уплате налога должно быть направлено до определенного законом срока. Если налоговики направят уведомление позже этого срока, то автоматически пропускают срок на выставление требования об уплате налога. Следовательно, теряют право на его взыскание.

Основная цель налогового уведомления — заблаговременно уведомить налогоплательщика о его обязанности уплатить налог в определенном налоговым органом размере.

Пример 1: статьей 363 НК установлено, что срок уплаты транспортного налога физическими лицами не может быть установлен региональными законами ранее 1 октября следующего за истекшим года. Это значит, что налоговое уведомление налоговый орган обязан направить не позднее 1 сентября 2015 года. Если же налоговики направят уведомление позднее 1 сентября 2015 года, то взыскать транспортный налог в судебном порядке они не вправе (хотя регулярно об этом «забывают», направляя налоговые уведомления «абы как», а затем не гнушаются попытками взыскать налоги в судебном порядке).

При этом надо иметь в виду, что налоговики пытаются запутать людей в формулировках. Дело в том, что в 363 статье Налогового кодекса РФ сказано «… направление уведомлений допускается не более чем за три налоговых периода …». К сожалению, слуги народа с Охотного ряда забыли указать, что в этом случае речь идет о доплатах по ранее выставленным уведомлениям, т.е. только тогда, когда сами налоговики обнаружат, что ранее ими при расчете налога были сделаны ошибки.

Это подтверждает и судебная практика (например, Определения Санкт-Петербургского городского суда от 09.06.2011 № 33-8753/2011, от 03.03.2011 № 33-3051).

Не следует забывать о том, что надо сохранить конверт с почтовым штемпелем, с помощью которого Вы сможете доказать свою точку зрения.

Выводы:

-

Если уведомление об уплате налога направлено налоговой позже 31 августа*, то имущественные налоги можно не платить (но для этого обязательно сохраните конверт со штемпелем, в котором пришло уведомление об уплате налога).

-

Если вами получены налоговые уведомления об уплате налогов больше, чем за 3 календарных года — все уведомления «старше» 3 лет незаконны — можете не платить и вам за это ничего не будет!!!

-

- Пропущен срок направления требования об уплате налога

Итак, если уведомление об уплате налога на имущество физических лиц, транспортного и земельного налога было направлено вовремя (т.е. в период с 31 июля по 31 августа*), но не смотря на это налогоплательщик – физическое лицо не уплатило к установленному сроку налог, налоговики не могут сразу обратиться в суд, а должны сначала потребовать уплатить налог, т.е. направить требование об уплате налога. Такое требование направляется не позднее 3 месяцев с момента обнаружения налоговым органом факта неуплаты налога (статья 70 НК). Если этот срок пропущен налоговым органом, то требование, направленное позже считается незаконным и суды отказывают в удовлетворении исков налоговых органов (например, Определение Санкт-Петербургского городского суда от 01.09.2011 № 33-13395, в котором указано «… нарушение налоговым органом срока направления требования не может повлечь изменения порядка исчисления срока на принудительное взыскание налога…»).

Практическое значение процедуры направления налогоплательщику требования об уплате налога состоит в том, чтобы своевременно уведомить налогоплательщика об установленном сроке для уплаты налога. Ведь с момента его окончания начинает исчисляться срок для принудительного взыскания сумм налога или для обращения налоговых органов в суд для взыскания налога в судебном порядке.

Пример 2: если исходить из данных предыдущего примера и предположить, что налоговый орган 15 октября обнаружил, что налогоплательщик не уплатил транспортный налог и составил об этом документ, то направить требование об уплате налога налоговики всеравно обязаны не позднее 1 февраля следующего года. Если до 1 февраля следующего года налогоплательщиком – физическим лицом такое требование не получено, то он вправе не платить налог. Об этом же свидетельствует и судебная практика …

Не следует забывать о том, что надо сохранить конверт с почтовым штемпелем, в котором пришло требование об уплате налога, ведь именно с помощью которого Вы успешно сможете доказать свою точку зрения.

Очень часто мне задают вопрос: «Считается ли требование незаконным (недействительным), если направлено с нарушением установленного ст. 70 НК РФ срока?»

Ответ: законами это не запрещено, а учитывая, что основной функцией налоговых органов является напонение бюджета любыми способами (который на 3/4 наполняется за счет обычных граждан, малого и среднего бизнеса, а тратится на выборы, видеокамеры и прочие распилы).

Позиция судов (по понятным причинам) более обтекаема: «… несоблюдение инспекцией срока выставления требования не лишает ее права на взыскание налога и пеней в пределах общих сроков, установленных Налоговым кодексом РФ, но и не влечет изменения порядка их исчисления исходя из совокупности сроков, установленных ст. ст. 70 и 46 НК РФ …».

Выводы:

-

Если требование об уплате налога направлено налоговой позже 1 февраля*, то имущественные налоги можно не платить (но для этого обязательно сохраните конверт со штемпелем, в котором пришло требование об уплате налога).

-

Направлять требование об уплате налогов с нарушением сроков отправки не запрещено (как чиновники могут это запретить, если они из этих денег получают зарплату?).

-

- Налоговым органом пропущен срок обращения в суд

Налоговики (при условии своевременного направления налогового уведомления и требования об уплате налога) могут обратиться в суд в течение шести месяцев после истечения срока исполнения требования об уплате налога (пункт 2 ст. 48 Налогового кодекса РФ). Если же они «прошляпят» и этот срок, то опять же — останутся с «носом». Но и здесь есть свои нюансы.

С 2011 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 1500 рублей (c 2013 года — 3 000 рублей) или нет:

-

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

-

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока.

Также надо иметь в виду, что, в основном, недоимка по налогам, сборам и другим обязательным платежам взыскивается с граждан в порядке приказного производства (т.е. в тех случаях, когда общая сумма задолженности не превышает 50 000 рублей).

Если же размер задолженности превысил 50 000 рублей, то взыскание с налогоплательщиков — граждан происходит в порядке искового производства.

-

Из таких нюансов почти на ровном месте многие люди имели кучу неприятностей. Избежать неприятности Вы можете обратившись к нам за профессиональной помощью.

Практика показывает, что чем раньше человек обращется к профессионалам, тем меньше надо приложить усилий для решения его проблем, и проблемы решать легче.

Статья подготовлена с использованием правовых актов по состоянию на 17 октября 2011 года.

Статья написана и размещена 17 октября 2011 года. Дополнена — 11.03.2012, 17.10.2012, 05.03.2013, 04.04.2014, 21.11.2015, 22.07.2016, 26.08.2016, 26.12.2016, 28.08.2018

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

юрист и налоговый консультант Александр Шмелев © 2001 — 2019

Полезные ссылки по теме «Что делать, если единое налоговое уведомление на уплату транспортного, земельного, имущественного налога не пришло»

-

НДФЛ с наследства

-

Налоговая ответственность за непредставление документов

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Подтверждение статуса налогового резидента РФ

-

Налог на имущество физических лиц

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

НДФЛ — налог на доходы физических лиц

-

Что должна содержать жалоба в налоговую

-

Полный перечень (список) лиц, которые обязаны подать налоговую декларацию.

Тэги: уведомление, уведомление об уплате налога, не пришло, уведомление не пришло, транспортный, земельный, налог, на имущество, физическое лицо, единое налоговое уведомление

Граждане, которые имеют в собственности земельные участки, жилье или транспорт прекрасно осведомлены о том, что ежегодно после получения сводного налогового уведомления надо оплатить свои налоги. И тем не менее каждый год у многих жителей Бурятии возникают вопросы, связанные с этим документом.

Иногда случается так, что в своём уведомлении вы видите налог за объект, который никогда ему не принадлежал. В этом случае гражданину необходимо подать заявление в свободной форме. В Бурятии такое заявление можно подать в любую инспекцию, кроме Межрайонной ИФНС России № 9 по Республике Бурятия, поскольку она специализируется на вопросах госрегистрации. Поскольку налоговому органу потребуется уточнение информации в регистрирующем органе, необходимо указать в каком уведомлении (номер и дата) содержится неверная информация и по какому конкретно объекту — с полным адресом, кадастровым номером (или регистрационным номером – если уточняется информация по транспортному средству).

При этом необязательно идти в налоговую инспекцию лично. Заявление можно направить в налоговые органы любым удобным способом:

Через «Личный кабинет налогоплательщика для физических лиц»;

через сервис «Обратиться в УФНС (ИФНС)», расположенный на сайте ФНС России (www.nalog.ru), где вы выбираете налоговую инспекцию по месту нахождения объекта;

письменно – направив письмо в налоговую инспекцию по месту нахождения объекта.

К своему обращению вы вправе приложить копии или сканированные версии подтверждающих документов, но в любом случае, информация будет запрошена официально в регистрирующих органах. Налоговая инспекция произведёт проверку фактов, изложенных в обращении, и ответ вы получите в течение 30 дней.

Помимо описанного выше, граждане часто сталкиваются со следующими ситуациями: в расчёте неверно указана налоговая база или ставка налога, налог рассчитан за неверный период (за год полностью, вместо нескольких месяцев), налог рассчитан на весь объект (без учёта доли в праве владения), сумма налога значительно выросла, налог начислен за периоды, за которые уже уплачено, налоговое уведомление не выдают близким.

Рассмотрим последний случай подробно. Сведения, которые содержатся в налоговом уведомлении составляют налоговую тайну, и не могут быть переданы третьим лицам. Поэтому никто кроме вас не может получить Ваше налоговое уведомление. Чтобы получить ваше налоговое уведомление ваши близкие люди должны иметь на это полномочия. Скажем, за несовершеннолетних детей такие полномочия имеют их родители, у остальных – лица, имеющие надлежаще оформленную доверенность (в том числе, в соответствии со статьёй 185.1 Гражданского кодекса Российской Федерации) для представительства в налоговых органах.

И напоследок напомним, что налоговое уведомление можно получить, не посещая инспекцию – в своём «Личном кабинете налогоплательщика».

Читать далее

Порядок и сроки направления налогового уведомления.

Сначала налоговый орган направляет налогоплательщику — физическому лицу налоговое уведомление.

Налоговое уведомление должно передаваться не менее, чем за 30 дней до срока оплаты и может передаваться физическому лицу , или его представителю:лично под расписку, в электронном виде по телекоммуникационным каналам связи, направлено по почте заказным письмом ( в большинстве случаев).

Если налогоплательщик не получил налоговое уведомление , он не считается обязанным платить налог (часть 4 статья 57 Налогового кодекса РФ: в случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления ).

Данная позиция изложена в Определении Верховного суда РФ от 28 июля 2010 г. № 4-В10-16: «поскольку налоговый орган не вручил налогоплательщику уведомление об уплате налогов , у заявителя не возникло публично-правовой обязанности уплатить налог «.

Если налогоплательщик на налоговое уведомление не отреагировал, и налог своевременно не уплачен, налоговый орган направляет требование о его оплате.

Требование об уплате налога (сбора, пени,штрафа) должно быть направлено в течение трех месяцев со дня выявления недоимки (пункт 1 статьи 70 Налогового кодекса Российской Федерации).

Если налогоплательщик не выполнил требование об оплате налога в срок и сумма задолженности превышает 1500 рублей, налоговый орган обращается в суд общей юрисдикции в течение шести месяцев со дня, когда указанная сумма превысила 1 500 рублей.

Копия заявления о взыскании должна быть направлена физическому лицу не позднее дня подачи заявления в суд.

Если после первого требования об уплате налога , или штрафа прошло три года, и его сумма не превысила 1500 рублей, налоговый орган обращается в суд с заявлением о взыскании суммы в течение шести месяцев со дня истечения указанного трехлетнего срока .

Если срок подачи заявления о взыскании пропущен по уважительной причине, он может быть восстановлен судом.

Недоимка по налогам , сборам и другим обязательным платежам взыскивается с граждан в порядке приказного производства (ст. 122 Гражданского процессуального кодекса РФ).

Судебный приказ выносится мировым судьей единолично и имеет силу исполнительного документа. Судебный приказ выносится без судебного разбирательства и вызова сторон для заслушивания их объяснений.

Судья высылает копию судебного приказа должнику, который в течение десяти дней со дня получения приказа имеет право представить возражения относительно его исполнения. Если гражданин направит свои возражения в срок (независимо от их обоснованности), мировой судья отменяет судебный приказ.

В случае отмены судебного приказа, налоговый орган вправе обратиться в районный суд с иском о взыскании недоимки в течение шести месяцев со дня отмены судебного приказа (п. 3 ст. 48 НК РФ). Таким образом, фактически срок для взыскания задолженности увеличивается до 1 года, если гражданин возражает против приказа (ранее действовавшей редакцией п. 2 ст. 48 НК РФ был установлен срок шесть месяцев).

В порядке обеспечения требования к заявлению о взыскании может прилагаться ходатайство налогового органа о наложении ареста на имущество ответчика.

С того момента, когда был наложен арест на имущество, пени за несвоевременное перечисление налогов не начисляются (пункт 6 статьи 48 Кодекса).

Согласно ст. 154 ГПК РФ районный суд должен рассмотреть дело до истечения двух месяцев со дня поступления заявления в суд. По итогам рассмотрения дела районный суд выносит решение.

Что говорит закон

По нашей информации, сроки рассылки налоговых уведомлений в 2017 году несколько сместились назад. То есть некоторые Управления ФНС России по регионам начали делать это уже в июне-июле 2017 года.

Вместе с тем надо отметить, что конкретные сроки направления налоговых уведомлений в законе определены довольно расплывчато. Данный вопрос регулирует ст. 52 Налогового кодекса РФ. Если быть точнее, она определяет только крайний срок (день), когда налоговое уведомление должно быть отправлено ФНС в адрес плательщика.

Основное правило звучит так:

Когда расчёт налога по закону обязан делать налоговый орган, он не позже 30 дней до наступления срока платежа отправляет плательщику налоговое уведомление.

По закону сводное налоговое уведомление может включать сразу 4 налоговых обязательства, которые рассчитывают инспекции:

- налог на транспортные средства;

- за землю;

- на имущество физического лица;

- по НДФЛ, который не смог ранее удержать налоговый агент (работодатель и т. п.).

Таким образом, срок получения налогового уведомления зависит от крайней даты, когда плательщик может перечислить указанные налоги в бюджет без начисления пеней. А для земельного, транспортного и имущественного налогов он един: не позже 01 декабря года включительно, который идёт за минувшим налоговым периодом. Это соответственно п. 1 ст. 397, п. 1 ст. 363 и п. 1 ст. 409 НК РФ.

Данное правило в равной мере касается:

- Бумажного уведомления.

- Электронного уведомления, которое приходит в личный кабинет физлица на сайте ФНС.

Также см. «Сводное налоговое уведомление в личном кабинете в 2017 году».

Когда направят точно

С учётом сказанного, крайние сроки направления налоговых уведомлений в 2017 году за 2016 год приходятся аж на середину октября. То есть формально отправить на ваш адрес сводное уведомление по имущественным налогам + неудержанный НДФЛ могут и в середине октября месяца. Однако на практике принято это делать намного раньше – обычно уже с начала лета.

Исходя из требований закона, последний день, когда налоговая может сделать рассылку налоговых уведомлений в 2017 году приходится на 18 октября 2017 года.

В случае перерасчета по той или иной причине имущественных налогов НК РФ не установлен предельный срок, когда инспекция должна его закончить и сформировать новое налоговое уведомление. Единственное, что его направление допустимо не более чем за 3 налоговых периода до календарного года рассылки (письмо ФНС от 01.12.2016 № БС-4-21/22888).

Учтите, что после окончания расчета всех налогов, по которым у физического лица есть обязанность, инспекция сразу же выгружает электронное налоговое уведомление в личный кабинет физлица в раздел «Документы налогоплательщика». Причём вместе с платёжными квитанциями. Однако этот момент надо мониторить – пришло или нет.

Если плательщик не подключен к личному кабинету на сайте ФНС, то скорее всего получит уведомление по обычной почте заказным письмом. В этом случае срок получения налогового уведомления чётко оговорен законом – на 7-й день после отправки такого письма на адрес физического лица.

Также см. «».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Формирование документа

Новая форма единого налогового уведомления действует с 01 апреля 2017 года. Она утверждена приказом ФНС России от 07 сентября 2016 года № ММВ-7-11/477. Рассматриваемый документ включает в себя 4 независимых блока. Это расчет/перерасчёт 4-х видов налогов:

- на транспортные средства;

- на землю;

- на имущество физического лица;

- НДФЛ, который не смог удержать налоговый агент (работодатель и т. п.).

Также см. «ФНС дополнила налоговое уведомление для физических лиц».

Сразу скажем, что во всех случаях формирование сводного налогового уведомления происходит в автоматическом режиме с использованием налоговиками технических средств и специальных компьютерных программ.

Также см. «».

Теперь поясним, что значит формирование сводного налогового уведомления. По сути, это заполнение ИФНС тех его налоговых частей, по которым у физического лица существует или появилась обязанность делать отчисления в бюджет. То есть соответствующего раздела в уведомлении вообще не будет, если у физического лица нет объекта по данному налогу.

Необходимые данные для формирования уведомления инспекция берёт:

- из своих внутренних информационных баз;

- из открытых государственных реестров (ЕГРН, кадастр);

- путем запросов и обмена сведениями с иными гос. структурами, должностными лицами (ст. 85 НК РФ);

- из сообщений самих физических лиц о наличии у них недвижимости, транспортных средств (п. 2.1 ст. 23 НК РФ).

Учтите, что сводное налоговое уведомление в 2017 году может прийти и за предыдущие налоговые периоды. То есть не только за 2016 год. Это происходит в случае перерасчета сумм налогов. В этом случае будет прислан только одноимённый раздел по соответствующему налогу.

Подробнее об это см. «Порядок действий при перерасчёте налогов на имущество».

Не происходит формирование сводного налогового уведомления, если:

- льгота по налогу на 100% освобождает от его уплаты;

- общая сумма налогов к уплате – до 100 рублей.

В личном кабинете

Получить сводное налоговое уведомление в личном кабинете на сайте ФНС России www.nalog.ru (https://lkfl.nalog.ru/lk/) можно только в том случае, если человек к нему подключился. Для этого необходимо один раз явиться с паспортом в налоговую инспекцию (в т. ч. если забыли пароль).

Если есть доступ к личному кабинету, то сводное налоговое уведомление на бумаге по почте плательщик точно не получит. Можно смело его не ждать (п. 2 ст. 11.2 НК РФ).

Непосредственно в личном кабинете формирование сводного налогового уведомления не происходит. После окончания расчета всех налогов, по которым у физического лица есть обязанность, инспекция формирует этот документ на своей платформе и потом сразу же (!) выгружает его в электронном виде в личный кабинет в раздел «Документы налогоплательщика». Причём вместе с платёжными квитанциями.

При этом подключенные к личному кабинету плательщики должны самостоятельно отслеживать здесь момент появления сводного налогового уведомления.

После выгрузки в личный кабинет сводное налоговое уведомление считается доставленным. То есть – возникает обязанность по перечислению в казну того или иного налога.

Провести оплату можно:

- Напрямую через личный кабинет.

- С помощью сервиса сайта ФНС «Заплати налоги».

- Через банк, предварительно распечатав платежки.

Также см. «Что делать, если не приходило налоговое уведомление за 2016 год».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Добавить комментарий