Сроки 6 НДФЛ

Содержание

- 6-НДФЛ — форма отчетности налогового агента по НДФЛ

- Особенности сдачи 6-НДФЛ в 2019 году

- Санкции при несвоевременной сдаче 6-НДФЛ

- Последние корректировки бланка 6-НДФЛ

- Сроки сдачи 6-НДФЛ в 2018 году: таблица

- Ошибки, часто допускаемые при заполнении 6-НДФЛ

- Просрочка при подаче сведений: штрафы и блокировка счета

- Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

- Порядок заполнения 6-НДФЛ

6-НДФЛ — форма отчетности налогового агента по НДФЛ

6-НДФЛ — форма отчета по НДФЛ, обязательная к применению в РФ с 2016 года (п. 3 ст. 2 и п. 3 ст. 4 закона РФ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации…» № 113-ФЗ от 02.05.2015).

Она представляет собой свод данных по начисленным за отчетный период суммам НДФЛ. Направляется форма в ИФНС несколько раз за год. Введение ее было продиктовано необходимостью усиления контроля за своевременностью уплаты налога на доходы физлиц. Ведь форма 2-НДФЛ с этой задачей в полной мере не справлялась.

Обязанность подачи этого отчета закреплена за всеми работодателями, имеющими наемных работников (п. 2 ст. 230 НК РФ). В отношении обособленных подразделений его нужно формировать отдельно, даже если они оказываются стоящими на учете в той же ИФНС, что и сама организация или другие ее подразделения (письмо ФНС России от 28.12.2015 № БС-4-11/23129).

Подробности см в материале «Порядок сдачи формы 6-НДФЛ по обособленным подразделениям».

В отличие от справок 2-НДФЛ, форма 6-НДФЛ сведения о начисленных доходах и налогах дает свернуто, делая во втором разделе документа разбивку их значений по датам, соответствующим получению дохода и удержанию с него налога, с указанием срока, в который налог должен перечисляться в бюджет.

Как правильно заполнить 6-НДФЛ, читайте .

Способов сдачи 6-НДФЛ существует 2:

- на бумаге, что возможно для работодателей, у которых численность работников составляет меньше 25 человек (п. 2 ст. 230 НК РФ);

- электронно.

Особенности сдачи 6-НДФЛ в 2019 году

Срок сдачи 6-НДФЛ за 2018 год:

Поскольку 30 апреля 2019 года выпадает на рабочий день (вторник), расчет 6-НДФЛ за 2018 год необходимо сдать в срок до 30 апреля 2019 года включительно.

Срок сдачи 6-НДФЛ за 1 квартал 2019 года:

В соответствии с действующим законодательством, срок сдачи 6-НДФЛ за 1 квартал 2019 года – 30 апреля 2019 года. Перенос рабочих дней в связи с майскими праздниками не планируется, поэтому крайний срок сдачи отчета 6-НДФЛ 30 апреля 2019 года.

Срок сдачи 6-НДФЛ за 2-й квартал 2019 года (за полугодие):

За период апрель-июнь 2019 года 6-НДФЛ нужно сдать не позже, чем 30 числа месяца, который следует за вторым кварталом – до 31 июля 2019 года. Так как на этот день не выпадают ни выходные, ни праздники, то переносов дня сдачи отчетности нет.

Срок сдачи 6-НДФЛ за 3-й квартал 2019 года (за 9 месяцев):

При сдаче отчетности 6-НДФЛ за 3 квартал 2019 года никаких переносов не будет. Крайний срок подачи расчета – 31 октября 2019 года.

6-НДФЛ за 2019 год (годовая отчетность)

Годовая отчетность за 2019 год должна быть сдана не позднее 1 апреля 2020 года (понедельник). Переноса даты не будет, так как на этот день не выпадает ни выходной, ни праздник.

Санкции при несвоевременной сдаче 6-НДФЛ

При задержке с подачей расчета 6-НДФЛ всего на один день организации и индивидуальные предприниматели могут быть оштрафованы. На основании пункта 1.2 статьи 126 НК, сумма штрафа составляет 1 000 рублей (за каждый полный/неполный месяц просрочки).

Следует отметить, что период просрочки начинается с крайней даты подачи отчета и длится до даты его предоставления.

Обратите внимание, что если срок задержки 6-НДФЛ составил более десяти дней, то налоговому агенту, кроме наложения штрафа, также грозит блокировка его банковского счета. Об этом говорится в статье 76 Налогового кодекса РФ (пункт 3.2).

Кроме того, за нарушение сроков предоставления расчета 6-НДФЛ частью 1 статьи 15.6 КоАП РФ предусмотрено наказание для должностных лиц организации в виде штрафов 300-500 рублей.

При этом стоит учитывать, что некоторые лица к такой административной ответственности не привлекаются. В частности, адвокаты, нотариусы и ИП.

Санкции при отражении в форме 6-НДФЛ недостоверных данных

Напомним, что инспекторы могут оштрафовать на сумму 500 рублей за предоставление формы 6-НДФЛ с недостоверными сведениями, например:

- некорректное указание доходов;

- неправильные суммы вычетов;

- неточные коды или показатели (и прочее).

Но если ошибка была обнаружена и организация или ИП сдали корректирующий отчет, то на основании статьи 126.1 НК, штраф не будет наложен.

Добавим, что в некоторых ситуациях (пункт 1 статьи 112 НК РФ) размер штрафа может быть менее 500 рублей, по причине смягчающих обстоятельств, а именно (в соответствии с Письмом ФНС РФ № ГД-4-11/14515 от 09.08.2016 года):

- если права физлиц не были нарушены;

- налог не был занижен;

- не наступили неблагоприятные последствия для государственного бюджета.

Внимательное заполнение формы 6-НДФЛ и своевременная подача отчета позволит избежать неприятных последствий в виде штрафных санкций.

Последние корректировки бланка 6-НДФЛ

Как было сказано выше, приказом ФНС России от 17.01.2018 № ММВ-7-11/18, в форму 6-НДФЛ были внесены изменения. В основном изменения касаются правоприемников агентских обязанностей по НДФЛ. Если до окончания реорганизации юрлицо не отчиталось по 6-НДФЛ, то ответственность переходит на правопреемника. При заполнении формы правоприемник должен заполнить следующие данные:

- в верхней части титульного листа – указать свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам – «216»;

- в строке «Налоговый агент» – указать название реорганизованного лица или его обособленного подразделения.

В новой форме 6-НДФЛ добавилось два реквизита:

- «Форма реорганизации (ликвидация) (код)». В этой строке необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- реквизит «ИНН/КПП реорганизованной организации».

Помимо вышеперечисленных изменений в новой форме есть изменения, не связанные с реорганизацией предприятия:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего;

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214».

Если отчет 6-НДФЛ сдает представитель организации или ИП, то на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

| Отчетный период | Срок сдачи в 2018 году |

| 2017 год | 2 апреля 2018 года |

| 1 квартал 2018 года | 3 мая 2018 года |

| 2 квартал 2018 года | 31 июля 2018 года |

| 3 квартал 2018 года | 31 октября 2018 года |

| 2018 год | 1 апреля 2019 года |

Далее поясним сроки сдачи 6-НДФЛ за каждый отчетный период более подробно.

6-НДФЛ за 2017 год

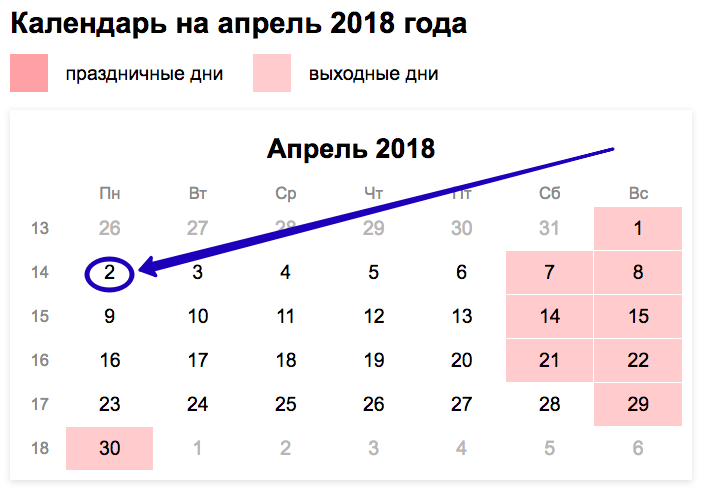

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

6-НДФЛ за 2 квартал 2018 года

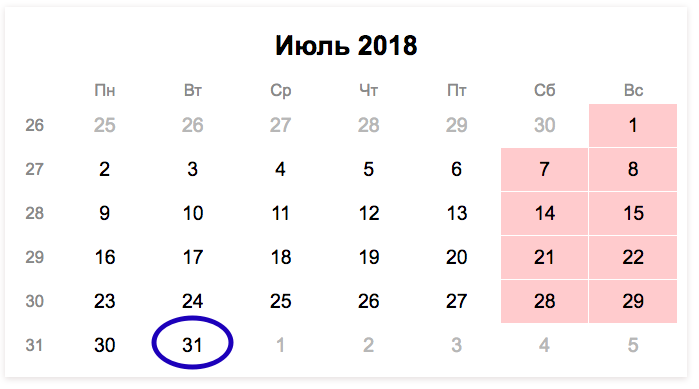

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

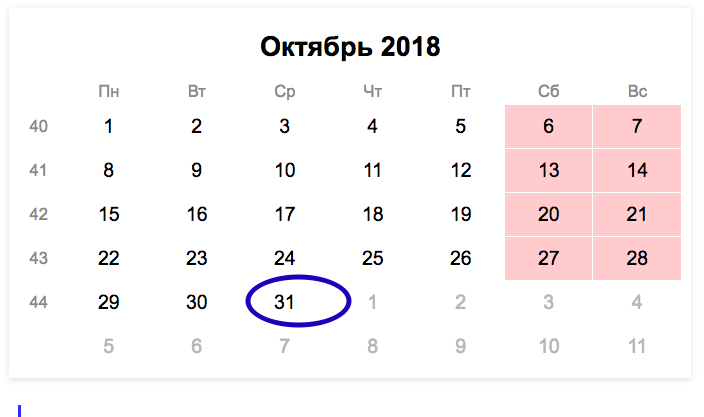

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

В 2018 году не нужно представлять «нулевой» расчет 6-НДФЛ, если вы не начисляли и не выплачивали доходы, с которых нужно платить налог (Письмо ФНС России от 01.08.2016 N БС-4-11/13984) Рекомендуем уведомить ИФНС о том, что вы не планируете подавать расчет 6-НДФЛ, и объяснить причину. Иначе налоговый орган может приостановить ваши операции по счетам (переводы электронных денежных средств), а также оштрафовать за несданный расчет (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ). Если вы все-таки решите представить «нулевой» расчет 6-НДФЛ, то налоговый орган примет его (Письмо ФНС России от 04.05.2016 N БС-4-11/7928).

Если нарушить сроки сдачи 6-НДФЛ в 2018 году, то к организации или ИП могут применить штрафные санкции или заблокировать счет. Подробнее об этом «Штрафы за несвоевременную сдачу 6-НДФЛ».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Ошибки, часто допускаемые при заполнении 6-НДФЛ

Неправильно внесенная информация в бланк или нарушение порядка его подачи могут стать причиной наложения санкций государственными инспекциями. Чтобы этого не допустить, необходимо учесть, какие ошибки при сдаче отчетности по форме 6-НДФЛ допускать нельзя:

- У компании есть обособленные подразделения в других населенных пунктах или районах крупного города. Нельзя сдавать бумаги или электронные файлы по всем филиалам в одну инспекцию по месту фактического нахождения центрального офиса. Для каждого подразделения – свой отдел ИФНС, определяемый их местом пребывания.

- ИП совмещает несколько режимов налогообложения: УСН и ЕНВД. Предоставление единой декларации запрещается. За сотрудников, входящих «в поле зрения» УСН, предприниматель должен сдать отчет по месту своего проживания. За трудящихся, подпадающих в сферу действия ЕНВД, документ направляется в филиал ФНС по месту ведения бизнеса.

- Штат состоит из 25 или больше сотрудников, заполненный бланк направлен в инспекцию на бумажном носителе. Такой вариант служащие государственных структур не примут. Сведения в данной ситуации нужно направлять только в электронной форме.

- Компания сменила юридический адрес. За год подали единый документ, в котором прописан лишь новый адрес. Подобный подход является ошибочным. Придется сдать 2 отчета с разными значениями ОКТМО. В первом будут указаны данные до периода смены адреса, а во втором – в течение срока после его смены.

Эти ошибки актуальны для всех деклараций: как квартальных, так и полугодовых и годовых.

Просрочка при подаче сведений: штрафы и блокировка счета

Если нарушить сроки сдачи отчетности 6-НДФЛ за 2018 год, ИП или компанию могут наказать.

Уже на следующий день после нарушения сроков ФНС на основании ч.1 ст. 126 НК имеет право наложить штраф в сумме 200 руб. Размер неустойки будет повышаться каждый месяц. Например, юрлицо не сдало декларацию в конце октября. С 1 ноября придется выплатить налоговым органам 200 руб., с 1 декабря – 400 руб. и далее по нарастающей.

Важно! Если выяснится, что организация должна была подать несколько бумаг или электронных файлов (например, за главный офис и отдельные подразделения), то штраф накладывается на каждый неподанный документ. Если у компании есть главный офис и, допустим, 3 подразделения, то она должна была направить в налоговую службу 4 отчета. Организация этого не сделала. Тогда размер штрафа равен 200*4 = 800 руб. за первый месяц просрочки.

Сославшись на ст. 76 НК служащие федеральных структур, не получивших на протяжении 10 дней после крайней даты подачи декларации соответствующие бланки, могут лишить ИП или предприятие возможности пользоваться расчетным банковским счетом.

Штраф будет наложен также и на бухгалтера, обязанного направить бумаги или электронные файлы. Правда, сумма будет небольшой – от 300 до 500 руб. (ст. 15.6 НК).

Если вдруг компания или предприниматель распустили штат сотрудников, то лучше уведомить об этом решении налоговые органы. В инспекцию нужно направить письмо в свободной форме, объясняющее, почему агент перестанет отчитываться.

Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Попробовать

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Добавить комментарий