Списание основных средств

Содержание

- Списание основных средств

- Все о процедуре списания

- Как списать основные средства с баланса

- Общая логика действий

- Приказ о списании

- Акт о списании основных средств

- Протокол списания основных средств

- Причины и основания для списания материальных ценностей

- Организуем процесс списания материальных ценностей

- Списание материальных ценностей как естественный процесс производства продукции

- Основание для списания сырья и материалов на нужды производства

- Списание материальных ценностей по иным причинам

- Основание для списания матценностей по иным причинам

- Порядок списания основных средств

- Правила составления приказа для списания основных средств

- Сбор и работа комиссии

- Формы списания основных средств

- Акт на списание основных средств

- Частые вопросы

- Списание основных средств: документальное оформление

- Приказ на списание основных средств: образец

- Списание основных средств: проводки

- Причины списания основных средств: примеры и термины

- Дефектная ведомость на списание основных средств: образец

- Заключение

Списание основных средств

- Главная

- Нюансы бизнеса

Евгений Маляр 8 ноября 2017 0 # Нюансы бизнеса

Все о процедуре списания

Причины, ограничения, образцы приказов и бланки актов. Скачайте бесплатно здесь.

Навигация по статье

- Как списать основные средства с баланса

- Особенности списания в бюджетных структурах

- Общая логика действий

- Действия бухгалтера

- Приказ о списании

- Причины списания

- Акт о списании основных средств

- Таблицы формы акта о списании

- Протокол списания основных средств

Все основные средства рано или поздно приходят в негодность. Станки, оборудование, да и сами капитальные здания ветшают и больше не могут использоваться по прямому назначению. В конечном счёте судьба этих внеоборотных фондов – быть списанными с баланса. О том, как правильно это сделать, будет рассказано в этой статье.

Как списать основные средства с баланса

К основным фондам относятся дорогостоящие средства производства, служащие более года. Они списываются с баланса предприятия по следующим возможным причинам:

- Фонды устарели (физически или морально), то есть отслужили свой срок эксплуатации;

- Их продали стороннему субъекту;

- Их обменяли на что-то полезное, для чего заключён договор мены;

- Подарили какому-то юридическому или физическому лицу;

- Оборудование или прочее имущество безнадёжно вышло из строя в результате аварии;

- Оно преждевременно износилось;

- Его украли (чаще бухгалтеры и юристы употребляют слово «похитили», впрочем, от этого суть не меняется).

В каждой из перечисленных ситуаций требуется документальное оформление, предусматривающее фиксацию на бумаге причин, и отражение в бухгалтерской отчётности соответствующих хозяйственных операций.

Согласно пункту 28 Правил бухгалтерского учёта (ПБУ 6/01), списанию подлежат основные фонды, использование которых не может приносить предприятию финансовой выгоды.

Особенности списания в бюджетных структурах

В бюджетных учреждениях порядок списания устаревших, уничтоженных или похищенных внеоборотных активов несколько отличается от норм, действующих для коммерческих структур. Обусловлено это тем, что собственником основных фондов в данном случае является государство, и потому во многих случаях требуется разрешение вышестоящей инстанции на право распоряжения особо ценным имуществом, стоящим на балансе (перечень позиций приведен в Законе № 7-ФЗ, статья 9.2 п. 11). Есть объекты, списать которые руководители бюджетных организаций могут и сами, если они при этом не вносятся в уставной капитал других фирм. Общий принцип снятия с баланса, тем не менее, остаётся одинаковым.

Общая логика действий

В ситуации, когда списание пришедшего в негодность имущества, стоящего на балансе, становится актуальной задачей, вопрос об исполнении решает руководитель предприятия, издающий приказ о создании ликвидационной комиссии.

В свою очередь, комиссия, выполняя это распоряжение, составляет акт. О том, как должны проходить эти процессы, рассказ впереди, однако следует понимать, что именно они дают основание бухгалтерии делать проводки. Всё остальное – «дело техники».

План счетов в 2019 году изменений не претерпел, и есть основания предполагать, что в ближайшее время он останется неизменным. Заключение комиссии состоит в констатации фактического состояния имущества, оценке целесообразности его дальнейшего использования и обоснованности ликвидации. В некоторых случаях (когда прийти к каким-то выводам самостоятельно трудно или невозможно) приглашаются сторонние эксперты.

Списание основных средств производится согласно установленной для каждого конкретного случая формы, утвержденной Минфином. Если при заполнении бланков возникают сложности, можно использовать образец.

Действия бухгалтера

В зависимости от причины, по которой имущество требуется снять с баланса, меняются корреспондентские счета, участвующие в данной операции. Наиболее распространённые типы проводок рассмотрены ниже.

Имущество частично или полностью изношено

Самый простой случай – когда объект «умер естественной смертью», то есть полностью исчерпал свой срок эксплуатации, а после этого благополучно вышел из строя. В этом случае он не обладает никакой ценностью в стоимостном выражении, так как полностью амортизирован. После того как акт составлен и подписан членами комиссии, а затем завизирован руководителем, бухгалтерия может снимать актив с учёта, не нарушая при этом баланса, проводя запись между субсчётом 01.1 (по первоначальной стоимости) и 01.2 (сумма полной амортизации).

При преждевременном моральном или физическом износе задача усложняется. На активе баланса числится полная сумма начальных затрат на приобретение объекта (субсчёт 01.1), с другой же стороны амортизация начислена неполная, то есть списанию подлежит объект с остаточной стоимостью, определить которую очень просто (нужно отнять от начальной стоимости сумму амортизации). Проводка будет выглядеть так:

По кредиту сч. 01–1 списывается полная стоимость ликвидируемого актива на дебет 01.2. Затем списывается амортизация со сч. 02. Затем следует проводка сумм амортизации (Дт 02 – Кт 01.1). В результате на счёт 01.2 попадает остаточная стоимость имущества (разница между дебетом и кредитом счёта 01.2). «Недоамортизированная» часть учитывается как расходы и списывается на счёте 91.2 (Дт 91.2 – Кт 01.2). Счёт закрыт.

Актив продан

Основанием для списания служат два документа – акт ликвидационной комиссии и договор купли-продажи. Проводки следующие:

- Дт01 – Кт01.1 – заносится первоначальная стоимость имущества;

- Дт02 – Кт01 «Выбытие» – на сумму амортизации;

- Дт91.2 – Кт01 – на остаточную стоимость объекта продажи;

- Дт62 – Кт91.1 – выручка (сумма договора);

- Дт91.2 – Кт68.2 – начисляется НДС.

Имущество перешло в уставной капитал другой фирмы (паевой взнос)

Имущество, не представляющее ценности для одного владельца, может быть нужным для другого. Если списанный актив приобретает качество паевого взноса, бухгалтерия пользуется счётом 58. Проводки:

- Дт01 – Кт01.1 – на первоначальную стоимость;

- Дт02 – Кт01 – на накопленную амортизацию;

- Дт91.2 – Кт01– на остаточную стоимость;

- Дт58 – Кт01 – сумма взноса в уставной капитал предприятия, получающего актив.

НДС не начисляется, так как паевой взнос – это не реализация.

Объект передан безвозмездно (подарен)

Да, такое может быть, но важно, чтобы за актом безвозмездной помощи не стояла скрытая продажа (за наличные), что является нарушением закона. Порядок списания примерно такой же, как и при продаже или износе (НДС начисляется исходя из рыночной цены актива), с той разницей, что выполняется проводка Дт99 – Кт91.9 на сумму финансового результата (фактически жертвуемого убытка).

Частичная ликвидация

Чаще всего эта ситуация возникает в отношении недвижимости. Что-либо другое сложно списать не полностью, а вот часть строений, к примеру, внутри завода, действительно можно снести. При этом основная часть цехов остаётся и функционирует, но общая стоимость активов и суммы их амортизационных отчислений снижаются. Операции отражаются в счёте 91.

Приказ о списании

Процедура списания основных фондов не предусматривает приказа как такового. Руководство, издавая такой документ, выражает своё намерение ликвидировать какой-либо дорогостоящий объект, «висящий» на балансе, а заодно назначает исполнителей, что, вероятно, и составляет важнейшую часть текста подобного распоряжения. Основанием для действий бухгалтерии служит не приказ, а договор (если речь идёт о мене, дарении, продаже или любом другом способе отчуждения) или акт о полной непригодности объекта к эксплуатации.

Тем не менее, на многих фирмах действует практика, согласно которой инициация списания выражается приказом. Какой-либо строгой утверждённой его формы нет (в отличие от акта), но примерный образец может выглядеть так:

Образец приказа

В документе кратко обосновывается решение о ликвидации названного объекта, чаще всего экономической нецелесообразностью дальнейшей эксплуатации и (или) ремонта, а также:

- Назначается комиссия, в которую, как правило, входит кто-то из руководителей предприятия (замдиректора, главный инженер), начальник подразделения, для нужд которых использовался актив, представитель бухгалтерии (чаще главбух) и т. д.;

- Формулируется цель;

- Устанавливается председатель комиссии, отвечающий за её работу.

Приказ подписывают все лица, упомянутые в нем, для чего в нижней части листа печатаются их фамилии с «полочками».

Причины списания

Процесс списания основных средств на любом предприятии неизбежен. Мало того что оборудование закономерно стареет, появляются новые его типы, но случаются и аварии, и стихийные бедствия, в результате которых имущество, движимое и недвижимое, приходит в негодность. Многочисленные примеры того, как фонды выходят из строя преждевременно и неожиданно, могут занять не одну страницу убористого текста. Нередки случаи, когда автомобили, совсем ещё новые, разбиваются в ДТП до такой степени, что ремонтировать нечего, и хорошо, если при этом не страдают люди. Из-за перепадов напряжения или других нарушений условий нормальной эксплуатации портится электронное и электрическое оборудование. Есть и такое явление, как моральное устаревание, часто случающееся внезапно, когда ещё не износившаяся физически техника оказывается ненужной или предназначенной для производства более невостребованного товара.

Наиболее распространённой и целесообразной причиной списания основных фондов является невозможность их дальнейшего коммерческого использования, а затраты на восстановление при этом неоправданно велики.

В последние годы появились новые термины, обозначающие ранее не учитываемые причины для досрочного вывода оборудования:

Экологическое старение. Под ним понимается несоответствие новым природозащитным требованиям, принятым на законодательном уровне. Если, к примеру, очистные сооружение предприятия не отвечают установленным стандартам, их следует менять, а старые списывать вместе с расходами на демонтаж;

Социальный износ. В этом случае причиной списания может стать принятие законодательных актов, отображающих более жёсткие требования к производственным отношениям, и, как следствие, основным фондам.

Акт о списании основных средств

Требования к оформлению актов списания основных фондов жёсткие. В утверждённых Госкомстатом РФ (Постановление 7 от 21 января 2003 г.) формах допустимы (при необходимости) дополнения, но любое редактирование возможно по письменному разрешению руководителя организации и должно быть обосновано, исключать же какие-либо графы нельзя.

Однотипный бланк ОС-4 является наиболее универсальным и потому используется чаще других. Его легко можно скачать бесплатно на нашем сайте:

Скачать бланк ОС-4

Эта форма предполагает возможность утилизации пригодных деталей, механизмов или узлов и служит основанием для их оприходования на склад, а также дальнейшего полезного использования в производственных целях или продажи.

Форма акта ОС-4 предназначена для списания широкого спектра активов, но для снятия с баланса автотранспорта используется другая, ОС-4а (или ОС-4б для нескольких объектов) которая выполняется в трёх экземплярах (один предназначен для снятия машины с государственного учёта в ГИБДД).

Если имущество отчуждается по причине безвозмездной передачи другому собственнику или продаётся, то следует применять форму акта ОС-1 (приёма-передачи).

В любом случае документ содержит ряд общих обязательных для заполнения пунктов:

- Причины ликвидации имущества;

- Описание технического состояния объекта, выявленного в результате произведенного комиссией обследования;

- Возможность и целесообразность восстановительных работ;

- Степень пригодности работоспособных комплектующих узлов, частей или деталей объекта и их цена в денежном выражении;

- Обоснованная аргументация списания ОС;

- Дефектный акт в случае выхода из строя по причине естественного эксплуатационного износа с перечислением всех имеющихся изъянов.

При моральном износе дефектный акт к форме ОС-4 не нужен, а вместо него прилагается приказ руководителя.

Таблицы формы акта о списании

Главная обязанность членов ликвидационной комиссии состоит в заполнении трёх таблиц, содержащихся в бланках форм ОС.

- Первая из них предназначена для внесения информации, содержащейся в акте приема-передачи, на основании которого оборудование использовалось в производстве в течение предшествовавшего списанию срока, общие сведения о нём (срок эксплуатации и начисленная амортизация);

- Вторая таблица должна содержать сведения о списываемом имуществе, наличии в его деталях драгметаллов и другую информацию из актов ОС-1, ОС-1а и ОС-1б.

- В третьей части фиксируются издержки на разборку и утилизацию объекта с целью извлечения полезных компонентов, а также их стоимость.

За исключением формы ОС-4б, все остальные выполняются в двух экземплярах, один из которых передаётся бухгалтеру и служит основанием для проводок, а второй вручается сотруднику, назначенному ответственным за сохранность списываемых основных средств, который сдаёт утилизированные изделия на склад.

Протокол списания основных средств

Венчает процесс списания объектов, относящихся к основным фондам (сейчас их чаще называют внеоборотными активами) заседание ликвидационной комиссии. Её ориентировочный состав уже перечислялся, и остаётся лишь добавить, что он может собираться отдельно при каждом подобном случае или быть постоянным, но в любом случае включает представителей руководства, бухгалтерии и производственных подразделений.

Результат заседания комиссии оформляется протоколом с прилагаемым к нему пакетом документов, которые составляются в произвольной форме. При этом, протокол должен соответствовать нескольким обязательным условиям, указанным в Постановлении Правительства РФ № 834 от 14 октября 2010 года и более поздних приложениях к нему, а именно:

- Наличие кворума (не менее 2/3 состава комиссии);

- Решение принято простым большинством присутствующих членов комиссии.

Типовой образец протокола комиссии по списанию ОС в расширенном виде содержит:

- Полное название предприятия или организации;

- Слово «Протокол»;

- Номер и дату составления;

- Место проведения заседания (обычно достаточно названия населённого пункта);

- Состав комиссии с указанием присутствовавших;

- Повестка дня (то есть списание какого именно имущества обсуждается);

- Информация о прениях («слушали»);

- Итог («постановили»);

- Результат голосования;

- Подписи членов комиссии.

После этого, в случае достижения согласия, процесс списания можно считать успешно завершённым.

Понравилась статья?

Поделись в соц.сетях Добавить комментарий Вам понравится # Нюансы бизнеса # Нюансы бизнеса Анализ основных средств 6 ноября 2017 Рекомендуем Контур | Эльба

Эльба заменит бухгалтера

Бухгалтерия для ИП

Онлайн-консультант по ведению бухучета

Кредит для бизнеса

Кредит до 20 млн рублей сроком на 5 лет. Ставка от 11,99%

Taobao.ru

Оптовые поставки из Китая для бизнеса

Отчет.ру

Отправка отчетности в ФНС и ПФР онлайн

Рекомендации редакции # Нюансы бизнеса # Нюансы бизнеса # Нюансы бизнеса # Нюансы бизнеса Наши друзья Деловая среда

Легкий старт бизнеса с РКО Сбербанка

подробнее Моё дело

Лучшая интернет-бухгалтерия для бизнеса

подробнее Лизинг для предпринимателей Домен для сайта от 0 руб. Получите IT-профессию онлайн Здесь есть все документы для бизнеса

- популярные

- Читаемые

- Обсуждаемые

1 января 2018 Коммерческое предложение на оказание услуг 11 ноября 2017 Коммерческое предложение на выполнение работ 12 декабря 2017 Коммерческое предложение по аренде недвижимости под бизнес 10 октября 2017 Самые популярные товары из Китая в 2019 году 11 ноября 2018 100 самых продаваемых посылок с AliExpress 1 января 2018 Заработок на Telegram 11 ноября 2017 Интернет-магазин китайских товаров Joom 9 сентября 2017 Интернет-магазин Wish – плюсы и минусы площадки 11 ноября 2018 100 самых продаваемых посылок с AliExpress Подпишитесь на наши новости сейчас!

Причины и основания для списания материальных ценностей

16 марта 2018 26780 0 Поделиться Рекомендуем подборку «Списываем материальные ценности правильно» Причины для списания материальных ценностей могут быть разнообразными: от выявленных дефектов до морального устаревания. Узнайте подробнее из нашего материала о причинах и основаниях списания матценностей.

16 марта 2018 26780 0 Поделиться Рекомендуем подборку «Списываем материальные ценности правильно» Причины для списания материальных ценностей могут быть разнообразными: от выявленных дефектов до морального устаревания. Узнайте подробнее из нашего материала о причинах и основаниях списания матценностей.

Организуем процесс списания материальных ценностей

Списание материальных ценностей как естественный процесс производства продукции

Основание для списания сырья и материалов на нужды производства

Списание материальных ценностей по иным причинам

Основание для списания матценностей по иным причинам

Организуем процесс списания материальных ценностей

Материальные ценности подлежат списанию, если они:

- Израсходованы в процессе обычного производственного процесса при изготовлении конечной продукции или полуфабрикатов.

- Утратили свои первоначальные свойства и не могут использоваться по назначению.

В первом случае для списания каждой партии сырья и материалов не нужно специально оформленного в письменном виде разрешения руководства — списание производится по установленным нормам, которые должны быть обоснованными и утвержденными руководителем предприятия. Процесс списания имеет свои особенности, о которых речь пойдет в одном из последующих разделов.

Во втором случае списание матценностей требует индивидуального подхода, и в каждом случае списание производится комиссионно.

Методы списания матценностей должны найти отражение в учетной политике предприятия. Детализация процессов списания (шаблоны документов на списание, регламент их оформления и отражения на счетах бухучета, иные аспекты) прописываются во внутренних нормативных актах предприятия (Положении по учету и списанию матценностей, приказах, распоряжениях, инструкциях).

Таким образом, еще до начала списания матценностей предприятию необходимо регламентировать этот процесс (разработать внутренние положения и инструкции) и закрепить важные учетные аспекты в учетной политике.

Читайте нас в Яндекс.Дзен Яндекс.Дзен

Списание материальных ценностей как естественный процесс производства продукции

Списание матценностей в процессе производства — естественный процесс. Невозможно изготовить изделие, не израсходовав те или иные материалы. При этом не имеет значения, какого вида конечная продукция изготавливается — списание сырья неизбежно. Его количество и виды зависят от сложности и состава конечного продукта.

Основная особенность данного процесса списания — регулярность. Сырье и материалы списывают на предприятии по отчетным периодам (ежедневно, подекадно, помесячно, поквартально). От своевременности списания сырья и материалов зависит достоверность учетной информации:

- о себестоимости продукции (полуфабрикатов, незавершенного производства и др.);

- об остатках запасов на складе на текущий (отчетный) момент времени.

Процесс списания матценностей на нужды производства организуется с учетом Методических указаний по бухучету материально-производственных запасов, утв. приказом Минфина от 28.12.2001 № 119н.

Основание для списания сырья и материалов на нужды производства

В Методических указаниях по учету материалов (утв. приказом 119н) указано, что материалы отпускаются в производство:

- в соответствии с установленными нормами и объемами производственной программы (задания) на основе установленных лимитов (пп. 92 и 99);

- с оформлением первичного документа на отпуск (п. 97);

- под отчет материально ответственного лица или подразделения (пп. 96 и 98).

Списание фактически израсходованных МПЗ с подотчета и отнесение их стоимости на затраты производства осуществляются на основании специального акта (материального отчета), в котором отражается информация:

- о материале (наименование, количество, учетная цена и сумма по каждому наименованию);

- о заказе (изделии, продукции), для изготовления которого материал израсходован;

- о ненормативных расходах материалов (перерасходе/экономии), их объемах и причинах возникновения;

- иные сведения (например, количество изготовленной продукции, объемы выполненных работ и др.).

Таким образом, при списании материалов в производство речь идет о 2 основных документах-основаниях:

- утвержденных нормативах, лимитах;

- акте на списание материалов в производство.

С помощью нормативов контролируются объемы отпускаемых материалов, а в сравнении с ними в акте на списание выявляется перерасход или экономия МПЗ. На основании акта расходы отражаются на соответствующих счетах бухучета и формируют себестоимость готовой продукции (полуфабрикатов, незавершенного производства).

Списание материальных ценностей по иным причинам

Списание матценностей в связи с невозможностью их дальнейшего использования может происходить:

- По причине появления дефектов, выявления брака, поломки, потери исходных качеств и свойств.

- В связи с истечением срока службы.

- По иным причинам (моральное устаревание, чрезмерные расходы по содержанию матценностей и др.).

Расскажем подробнее о каждой группе.

Группа 1

Примеры причин из первой группы, по которым матценности становятся непригодными для дальнейшего использования:

- воздействие агрессивных сред в процессе эксплуатации (коррозия металла / разбухание деревянных поверхностей из-за повышенной влажности, растрескивание корпусов вследствие вибрационных нагрузок и др.);

- естественные процессы окружающей среды (выгорание поверхностей от солнечного света, истирание обивки мебели в процессе эксплуатации и т. д.);

- неправильная эксплуатация (ошибки при раскрое ткани или обрезке заготовки, применение ненормативных режимов обработки и т. д.);

- форс-мажорные обстоятельства (утрата первоначальных свойств после пожара, наводнения, урагана);

- скрытый производственный брак (поломка, возникающая до истечения срока эксплуатации объекта по причине недоработок производителей).

Эта группа характеризуется своей непредсказуемостью — предсказать пожар или момент проявления производственного брака невозможно. Поэтому перед материально ответственными лицами и специалистами бухгалтерии стоит задача своевременного списания ставших непригодными матценностей со счетов бухучета. От скорости закупки новых партий материалов зависит непрерывность технологического процесса, а вовремя задокументированное списание повышает достоверность информации в отчетности (о стоимости имущества предприятия и технологических потерях).

Группа 2

В отдельную группу мы выделили такую причину списания матценностей, как истечение срока службы.

Эта причина более предсказуема по сроку — у каждого вида материальных ценностей свой допустимый срок эксплуатации, устанавливаемый производителем. Он может исчисляться в днях (например, по продовольственным товарам), месяцах или в годах (к примеру, металлические заготовки, полиэтиленовые трубы, деревянные бруски и т. д.).

Особенность данной причины — объект по истечении срока службы еще способен использоваться и далее по назначению. Однако пользователю не стоит забывать, что:

- отдельные матценности по истечении срока эксплуатации должны быть утилизированы в обязательном порядке (их перечень указан в постановлении Правительства РФ от 16.06.1997 № 720);

- матценности с истекшим сроком эксплуатации могут повлиять на качество готовой продукции и/или быть небезопасными в эксплуатации.

Поэтому важно вовремя списывать просроченные матценности, заботясь в первую очередь не о материальной экономии, а о жизни и здоровье людей, контактирующих с такими объектами имущества, и наносимом окружающей среде вреде.

Группа 3

В последнее время списание матценностей по причинам из этой группы встречается нередко. Это связано с техническим прогрессом и инновационными технологиями.

Скорость появления новых технологий и прогрессивных материалов с каждым годом все возрастает, поэтому и скорость замены матценностей новыми и современными также увеличивается.

Потенциальные угрозы успешности бизнеса в виде морального устаревания матценностей подстерегают на каждом шагу. К примеру, несовременные интерьеры офисов могут оттолкнуть от предприятия часть потенциальных клиентов. А применение устаревших материалов при изготовлении продукции лишит конкурентных преимуществ и приведет к потере покупателей и заказчиков.

Основанием для списания материальных ценностей в рассмотренных случаях также является акт на списание (подробности см. далее).

Основание для списания матценностей по иным причинам

Процесс списания материальных ценностей в связи с невозможностью их дальнейшего использования сопровождается оформлением нескольких документов. Основной из них — акт на списание. До и после его появления может возникнуть необходимость в составлении ряда других документов, например:

- служебной записки — она является первичным источником информации о необходимости списания объекта материальных ценностей (оформляется материально ответственным лицом или иным сотрудником предприятия, за кем объект закреплен);

- дефектной ведомости — с ее помощью детализируются выявленные дефекты и определяется объем восстановительных работ или устанавливается факт невозможности ремонта (ее составление возлагается на специалистов компании с привлечением при необходимости независимых экспертов);

- иных документов (акта на утилизацию объекта, акта на разборку и др.).

Таким образом, основанием для списания матценностей по причине невозможности их дальнейшего использования также является акт. Его оформление происходит специально созданной комиссией, и утверждается он руководителем предприятия.

***

Материальные ценности списывают по разным причинам: при отпуске в производство, при выявлении фактов невозможности их дальнейшего использования (порче, обнаружении дефектов и др.). Основанием для отражения в учете выбытия материальных ценностей служит акт на списание.

Поделиться Читайте нас в Яндекс.Дзен Яндекс.Дзен Юридическая консультация После прочтения остались вопросы?

Звоните по номеру 8 800 350-83-53 и наши юристы проконсультируют Вас! Звонок бесплатный.

Многие предприятия должны проходить такую процедуру, как списание основных средств.

Многие предприятия должны проходить такую процедуру, как списание основных средств.

Однако в чем она заключается?

Какие аспекты рекомендуется принимать во внимание?

Порядок списания основных средств

Процедура может проводиться только в определенных ситуациях.

Процедура может проводиться только в определенных ситуациях.

Вне зависимости от причины, порядок списания основных средств обязательно должен быть соблюден.

Нужно отметить, что перемещение любого вида имущества между различными структурами одной организации не представляет собой выбытие.

Смотрите в этой статье о порядке расчета и начисления амортизации основных средств.

Кроме этого, при завершении эксплуатации имущества, обусловленной реконструкцией или проведением монтажных мероприятий дополнительного оборудования, факт того, что предмет выбыл со счета, не происходит.

Если же стоимость объекта выбывает или имущество не может гарантировать доход для предприятия, должно произойти свидетельствование изменений определенной части бухгалтерского учета.

Если же стоимость объекта выбывает или имущество не может гарантировать доход для предприятия, должно произойти свидетельствование изменений определенной части бухгалтерского учета.

Произошедшее событие в обязательном порядке должно быть отражено в составе доходов – расходов предприятия.

Ориентируясь на дебет счета 91, необходимо отразить то, что выбыла остаточная стоимость оборудования, а также все последующие расходы, обусловленные процедурой.

При этом по кредиту нужно учитывать сумму износа, возможный доход от реализации имущества или сдачи его в аренду.

Для того чтобы состоялось легальное проведение необходимой процедуры, следует открыть не только счет 01, но и субсчет, который будет выполнять определенную задачу сразу же.

Счет 99 «Прибыли и убытки» должен представлять собой прямое отражение всех расходов предприятия.

При этом доходы, а также расходы после того, как было завершено мероприятие относительно списанного имущества, следует отразить в отчетной документации.

Правила составления приказа для списания основных средств

В обязательном порядке должно состояться составление приказа с учетом определенных стандартов.

При этом во внимание нужно принимать пакет документации, который позволит на легальных основаниях провести запланированную процедуру. В каждом случае приказ на списание основного средства представляет собой наиболее важный документ.

Вне зависимости от причин проведения запланированной процедуры, специально созданная комиссия должна собраться и провести необходимые проверки для того, чтобы подтвердить то, что актив больше не будет доходным для организации.

Комиссия всегда включает в себя сотрудников предприятия. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Комиссия всегда включает в себя сотрудников предприятия. Обязательными лицами являются: бухгалтер, а также сотрудник, который отвечает за сохранность имущества предприятия.

Состав полной комиссии должен быть утвержден руководителем предприятия.

Приказ представляет собой основу для проведения дальнейших мероприятий.

Предполагается, что члены комиссии проведут специальные проверки и оценят состояние имущества, определят возможность и целесообразность для восстановления объекта.

После этого, будут определены причины для проведения дальнейшей ликвидации.

В обязательном порядке должны быть выявлены все элементы, используемые в качестве отдельных запчастей для предпринимательской деятельности компании.

Если же непригодность эксплуатируемого объекта была подтверждена специалистами, руководитель должен подтвердить этот факт в специальном приказе, который позволит проводить мероприятия по ликвидации основного средства с правильным оформлением соответствующего акта.

Сбор и работа комиссии

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

В обязательном порядке для проведения всех запланированных мероприятий должно состояться предварительное составление комиссии, которая сможет выполнить поставленные задачи.

Только соответствующие лица могут подтвердить, что имущество не может эксплуатироваться из-за своих недостаточных характеристик, может быть передано другой фирме или продано на основе соответствующего договора.

Ликвидационная комиссия должна быть создана, а впоследствии – подтверждена. Только после того, как специалисты выполнят поставленные задачи, предприниматель может принять окончательное решение относительно имущества и отразить это на практике.

можно узнать о процедуре проведения проверки на банкротство компании.

В обязательном порядке комиссия по списанию основных средств должна включать главного бухгалтера, а также материально ответственных сотрудников. Полный состав определяется руководителем с помощью приказа.

Впоследствии назначенные лица должны проводить определенные мероприятия:

- просмотр объекта с учетом всех существующих требований. При этом предмет мероприятия должен быть доступным;

- оценка возможностей для восстановительной работы с целью возвращения прежних эксплуатационных параметров;

- определение причин ликвидации, которая проводится в большинстве случаев;

- выявление виновных лиц, если состоится преждевременная ликвидация. При этом во внимание принимается нормативный срок эксплуатации предмета.

- оценка возможностей для использования в рабочей деятельности каких-либо компонентов оборудования.

Впоследствии предполагается составление специального заключения, форма для которого не установлена законодательством.

По данной причине форма документации должна быть разработана самостоятельно, но при этом все реквизиты должны быть указаны.

Формы списания основных средств

В настоящее время формы списания основных средств позволяют определить причины и цели проведения мероприятия:

В настоящее время формы списания основных средств позволяют определить причины и цели проведения мероприятия:

- реализация объекта с целью получения прибыли для компании;

- ликвидация. Данное обстоятельство может быть обусловлено различными чрезвычайными ситуациями, в том числе авариями, стихийными бедствиями;

- передача другому предприятию;

- передача объекта другим лицам. При этом денежные средства во внимание не принимаются, потому оплата не происходит.

Передача по договорам, которые свидетельствуют о дарении.

Акт на списание основных средств

Обязательным условием после проведения всех мероприятий является составление соответствующей документации. Прежде всего, рассматривается акт на списание основного средства, который свидетельствует о причинах процедуры и ее последствиях для юридического лица.

Сдача в аренду, а также передача на безвозмездных условиях, реализация предполагают наличие акта приемки-передачи.

Износ и другие причины, приводящие к невозможности эксплуатации, предполагают наличие акта о ликвидации.

Типовая форма заполняемой документации отсутствует, но при этом все реквизиты должны быть отражены в обязательном порядке:

- наименование предмета;

- инвентарный номер. Больше о порядке проведения инвентаризации основных средств можно узнать ;

- первоначальная стоимость;

- сумма, которая достигнута при износе;

- причины ликвидации и отсутствия возможности для дальнейшей эксплуатации;

- расходы по ликвидации (затраты на дополнительную работу специалистам, проведению разборки и демонтажа);

- доходы (стоимость продукции, которую удалось реализовать или же цена материалов, которые можно использовать в дальнейшем, несмотря на ликвидацию основного объекта);

- результат процедуры.

Вся документация должна быть оформлена в соответствии с действующими требованиями.

Частые вопросы

Кто должен входить в комиссию по списанию?

Состав комиссии по списанию основных средств определяется приказом и утверждается руководителем предприятия.

Возглавляет комиссию по списанию ОС председатель — представитель руководящего состава.

Среди членов комиссии обычно присутствует лицо, ответственное за хранение основных средств, а также представитель бухгалтерии.

В обязанности работы комиссии входит не только выявление основных средств, не пригодных к дальнейшему использованию, но и установление причин списания (износ моральный или физический, поломка и др.), оформление необходимых документов, среди которых акт на списание основных средств.

↓ ЗАКРЫТЬ ↓

Любое оборудование имеет свой срок эксплуатации, после которого его необходимо списать. Чтобы сделать это правильно, нужно действовать в определенном порядке, регламентированном законом. Как провести списание основных средств в 2017 году рассмотрим в статье.

Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов. В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов.

Прежде чем проводить списание основных средств на предприятии, необходимо изучить приказ Минфина РФ №33н от 20 июля 1998 года. Он содержит в себе информацию об обязательных мероприятиях и документах, регламентирует порядок учета ОС.

Списание основных средств: документальное оформление

Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно). В состав ее включаются следующие лица:

- главный бухгалтер компании;

- технические специалисты;

- МОЛ, за которыми закреплены основные средства, подлежащие выбытию.

Обязанности и функции комиссии по списанию ОС

В ходе создания комиссии определяются их полномочия. Методические указания предусматривают включение в этот список следующего функционала:

- Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы.

- Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

- Определяют круг виновных лиц, если ОС пришло в негодность ранее установленного срока службы, было повреждено или частично испорчено. Комиссия в ходе разбирательства разрабатывает предложения по привлечению этих работников к возмещению ущерба.

- Если некоторые части основного средства могут быть использованы в дальнейшей работе (например, в качестве запчасти для другого оборудования), то составляется список этих деталей, проводится их стоимостная оценка. В дальнейшем именно комиссия отвечает за демонтаж всех перечисленных деталей.

- Заполнение актов по списанию, подписание всей необходимой документации.

По завершению осмотра объекта специальной комиссией составляется акт на списание. Форму этого документа утверждает руководитель организации. При желании можно использовать и унифицированные акты, утвержденные 21 января 2003 года после выхода постановления Госкомстата РФ №7. Если предприятие самостоятельно разрабатывает формы актов, то они обязательно должны соответствовать требованиям, отображенным в федеральном законе №402-ФЗ от 6 декабря 2011 года.

Формы актов на списание основных средств

В ходе работы комиссии могут быть составлены акты следующих форм:

- ОС-4 применяется для списания одного объекта, не являющегося транспортным средством;

- ОС-4а – заполняется в случае выбытия транспортных средств;

- ОС-4б – он необходим для списания сразу нескольких основных средств, не относящихся к автотранспорту.

При передаче основного средства иным организациям используется акт приемки-передачи. Именно он является обоснованием для проведения списания в этом случае.

Обязательные реквизиты актов о списании

Главным документом, подтверждающим работу комиссии, является акт о списании. В нем в обязательном порядке указываются следующие сведения о списываемом объекте основных средств:

- когда был произведен или возведен;

- когда и по какой стоимости приняли на баланс предприятия;

- срок эксплуатации;

- общий размер начисленной амортизации;

- почему списывается;

- его качественные характеристики.

Особенности составления акта о списании

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Все бухгалтерские записи делаются на основании акта о списании. Документ составляется обязательно в двух экземплярах. Их передают следующим лицам:

- ответственному бухгалтеру;

- МОЛ данного объекта (только при наличии акта возможна сдача запчастей объекта на склад).

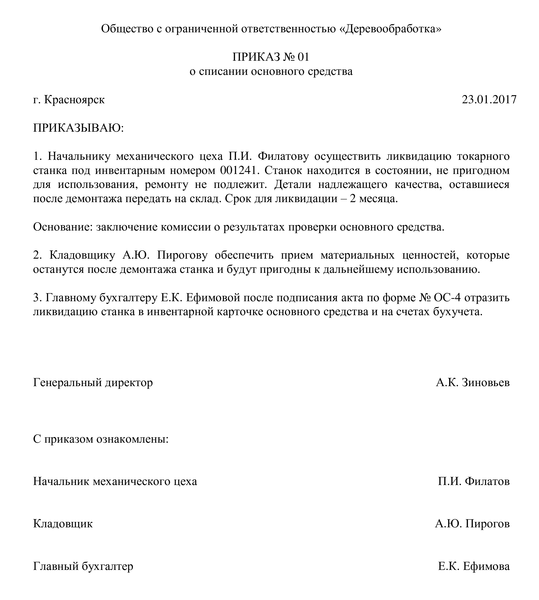

Приказ на списание основных средств: образец

Согласно методическим указаниям, при списании объекта основных средств организация обязательно должна составить соответствующий акт. Какие-то дополнительные документы составлять в соответствии с законодательством не требуется. Например, приказ на списание основных средств, образец которого поможет составить бумагу правильно, обязательным не является.

Но иногда налоговые органы могут запросить его при проверке предприятия. Такое возможно, если во время процедуры списания появились связанные с ней расходы. Иногда приказ нужен, чтобы указать его в качестве основания для составления акта о списании.

Письмо Минфина РФ №03-03-06/1/454 от 9 июля 2009 года тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

Кроме стандартных реквизитов (номер и дата составления приказа, наименование организации, город) в тексте приказа должно быть:

- инвентарный номер объекта;

- причина списания;

- срок ликвидации (если она подразумевается);

- основание для составления приказа;

- поручение бухгалтеру, МОЛ, кладовщикам или другим ответственным лицам.

Все лица, получающие указания в соответствии с приказом, должны проставить подпись, свидетельствующую об их ознакомлении с документом. Обязательно подписывает приказ и руководитель предприятия.

Скачать образец приказа на списание основных средств.

Списание основных средств: проводки

Списание основных средств подразумевает внесение изменений в баланс предприятия. Ответственный бухгалтер, зная причины, делает соответствующие записи. Из-за того, по какой причине происходит списание основных средств, проводки могут использоваться разные.

Списание основных средств, негодных для использования

Если организация проводит списание из-за износа объекта, то необходимо использовать следующие проводки:

- Д01 (используется специальный субсчет по выбытию ОС) – К01 – для списания изначальной стоимости;

- Д02 – К01 (субсчет) – производится списание амортизации;

- Д91 – К01 (по субсчету) – списание оставшейся (не амортизированной) стоимости объекта.

Продажа ОС

Если же предприятие решило продать основное средство другой организации, то применяются такие проводки:

- Д01 (субсчет) – К01 – списание изначальной стоимости;

- Д02 – К01 (субсчет) – списывается амортизация;

- Д91 – К01 (субсчет) – списываются остатки от стоимости объекта.

В этом случае остаточная стоимость отображается в составе прочих доходов. Дополнительно отображается выручка в соответствии с проводкой Д62 – К91. Необходимо отразить и размер начисленного НДС проводкой Д91 – К68.

Использование ОС в качестве вклада в УК

Речь идет о ситуации, когда основное средство передают другой организации в качестве вложения. Впоследствии изначальный владелец объекта будет получать дивиденды. Списание первоначальной стоимости и амортизации проходит так же, как и в двух предыдущих случаях, а вот саму передачу отображают следующей проводкой: Д58 – К01 (субсчет).

Существует и несколько других специфичных ситуаций, требующих использования особых проводок в бухучете предприятия.

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

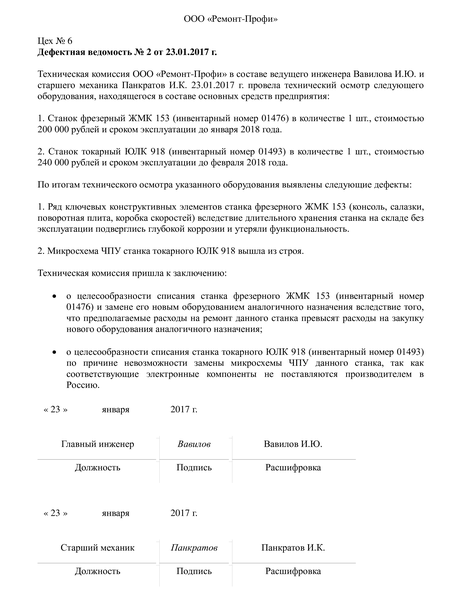

Дефектная ведомость на списание основных средств: образец

Списание основных средств из-за его непригодности для дальнейшего использования не проводится без использования соответствующего документального подтверждения. Для наличия доказательств составляются следующие документы:

- акты о списании (в них содержится информация, подтверждающая, что объект ОС списывается);

- дефектные ведомости (они нужны для указания причин и аргументов, свидетельствующих о невозможности использовании объекта предприятием).

Для чего нужна дефектная ведомость?

Причин, по которым используется дефектная ведомость на списание основных средств (образец поможет правильно внести всю необходимую информацию), может быть несколько:

- объясняет, почему нужно списать объект ОС, подходя к вопросу его использования с экономической точки зрения;

- использование информации из нее позволяет проанализировать причины выхода из строя списываемого оборудования (это позволяет устранить выявленные причины, чтобы в дальнейшем избежать порчи оборудования и необходимости его списания раньше установленного срока эксплуатации);

- является доказательством обоснованности списания объектов ОС с экспертной точки зрения (такой документ может быть затребован акционерами компании, ее инвесторами или другими заинтересованными лицами, чтобы убедиться в правомерности списания).

Обязательные реквизиты дефектной ведомости

Важнейшей частью дефектной ведомости является указание фактов, ввиду которых использовать основное средство на предприятии нельзя, а его списание нужно провести как можно быстрее. Чтобы вся обязательная информация была отображена в документе, необходимо составлять его в соответствии с определенной структурой.

Правильно составленная дефектная ведомость должна содержать в себе следующие данные:

- название организации (прописывается полное наименование);

- структурное подразделение, за которым закреплено основное средство, подлежащее списанию;

- состав комиссии, проводившей экспертизу объекта списания (вносится информация обо всех технических специалистах);

- вносится запись о невозможности дальнейшего использования основного средства;

- информация обо всех исследуемых объектах (по каждому прописывают заводской и инвентарный номер, дополнительно вписывается стоимость ОС и ранее установленный плановый срок его использования);

- информация об обнаруженных дефектах и установленных неисправностях по каждому объекту;

- заключение комиссии о необходимости списания объектов ввиду нецелесообразности их дальнейшего ремонта или продажи из-за наличия серьезных неисправностей.

После составления документа его должны подписать все члены комиссии.

Образец дефектной ведомости

Скачать образец дефектной ведомости на списание основных средств.

Заключение

Списание основных средств имеет немало нюансов и сложностей, которые необходимо изучить еще до начала процедуры ликвидации объектов ОС. Зная порядок проведения списания в соответствии с конкретными причинами, составления проводок и необходимых документов, организация сможет правильно провести списание, а в случае проверки налоговой службой сможет предоставить все бумаги, подтверждающие законность и обоснованность совершенных действий.

Добавить комментарий