Списание материалов в бухгалтерском учете документы

Содержание

- Методы списания производственных материалов в бухучете

- Отраслевые нюансы списания материалов

- По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

- Как выглядят проводки по списанию материалов по различным основаниям

- Документируем приход материалов в организацию

- Выдаем материалы со склада

- Списываем на расходы производственные сырье и материалы

- «Непроизводственные» материалы и канцтовары

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

- 1. Бухгалтерские проводки по списанию материалов

- 2. Оформление списания материалов

- 3. Списание материалов пошаговая инструкция, если расходуется не все

- 4. Пример акта на списание

- 5. Нормы списания материалов в производство

- 6. Методы списания материалов в производство

- 7. Вариант №1 – средняя себестоимость

- 8. Вариант №2 – метод ФИФО

- 9. Вариант №3 – по стоимости каждой единицы

- Инструкция по заполнению отчёта по форме М-29

- МПЗ в бухгалтерском учете – актуальные поправки

- Бухгалтерские проводки по МПЗ

- Как составить акт на списание материалов

- Документы, необходимые для списания материалов в производство

Методы списания производственных материалов в бухучете

П. 16 ПБУ «Учет материально-производственных запасов» 5/01 (утвержденного приказом Минфина России от 09.06.2001 № 44н) допускает 3 варианта списания МПЗ:

- по себестоимости единицы запасов (СЕЗ);

- средней себестоимости (СРС);

- методом ФИФО.

Выбранный фирмой метод списания необходимо закрепить в учетной политике и применять последовательно от периода к периоду. В течение года сменить применяемый метод можно только в одном случае: если данный способ отменен законодательно.

О том, как правильно организовать учет МПЗ, читайте в материале «ПБУ 5/01 — учет материально-производственных запасов».

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Каждый из способов имеет свои особенности:

- ФИФО позволяет учитывать в себестоимости реализованной продукции (работ, услуг) стоимость самых ранних по времени закупок материальных ресурсов;

- СЕЗ дает возможность списать материалы по цене приобретения;

- СРС удобен при большом разнообразии ассортимента МПЗ.

Можно ли использовать бухгалтерский порядок списания МПЗ по методу СРС в налоговых целях, см. в статье «В налоговом учете оценку покупных товаров по средней стоимости можно производить по правилам бухучета».

Фирмы, применяющие автоматизированные учетные системы, по избранному методу учета формируют алгоритмы, с помощью которых автоматизируется процесс списания материалов.

Указанные выше методы списания расшифровываются в другом важном документе — Методических указаниях по учету МПЗ, утвержденных приказом Минфина России от 28.12.2001 № 119н.

О положении об управленческом учете см. в статье «Составляем положение об управленческом учете (пример)».

Данные указания детализируют действия специалистов бухгалтерской службы по всей цепочке — от поступления МПЗ на склад до их списания. Каждый этап этой процедуры требует от бухгалтера внимательности и ответственности, поскольку ошибка на любом из них может повлиять на итоговые показатели работы фирмы.

ВАЖНО! С 2016 года у микропредприятий и малых компаний (применяющих упрощенные способы учета и отчетности), чьи запасы не являются существенными, появилась возможность списывать МПЗ единовременно в полной сумме, а не постепенно по мере использования (п. 13.2 ПБУ 5/01 в ред. приказа Минфина России от 16.05.2016 № 64н).

По любому вопросу, возникающему у вас в ходе ведения учета материальных ценностей можно проконсультироваться на нашем форуме. Например, можно узнать, как приходуются материальные запасы в программе Смета КС.

Отраслевые нюансы списания материалов

Описанные в предыдущем разделе методы списания МПЗ едины для всех фирм независимо от их отраслевой принадлежности. Однако отраслевая специфика все же оказывает влияние на порядок списания материалов.

Рассмотрим отраслевые нюансы списания МПЗ на примере таких отраслей, как строительство и сельское хозяйство.

Строительство

Специфичным нюансом данной отрасли является разнообразие списываемых материалов и оформляемых при этом первичных документов.

Для документального обоснования списания материалов в строительстве необходим целый набор документов:

- ежемесячные отчеты о расходе МПЗ в строительстве (в сопоставлении с нормативным расходом);

- сметы (локальные и объектные) с указанием сметного расхода материалов по видам работ;

- материальные отчеты материально-ответственных лиц (прорабов, мастеров или начальников участков);

- утвержденные руководителем строительной фирмы производственные нормы расхода основных строительных материалов;

- журналы учета выполненных работ по каждому строительному объекту.

Кроме того, строительная специфика заключается в необходимости ежемесячной оценки израсходованных материалов открытого хранения: щебня, песка, гравия и прочих сыпучих материалов. Их расход в течение месяца документально не оформляется, и для определения фактического расхода остатки материалов необходимо инвентаризировать. По результатам такой инвентаризации производится списание МПЗ.

Сельское хозяйство

Для списания материалов сельхозпредприятием также требуются специфические первичные документы (наряду с повсеместно применяющимися требованиями, такими как накладные и лимитно-заборные карты).

Среди них, к примеру, можно назвать:

- акт расхода семян и посадочного материала (составляется агрономами или иными специалистами после окончания сева или посадки культур);

- ведомость учета кормов (ведется с целью учета ежедневной выдачи кормов на ферме в соответствии с планом кормления животных и утвержденным рационом);

- акт на выбытие животных и птицы (оформляется в случае падежа, вынужденной прирезки или забоя животных).

Однако просто заполнить акт или ведомость недостаточно. Необходимо профессиональное обоснование того или иного события. Например, при падеже животных списание их стоимости будет обоснованным, если в акте объективно и всесторонне раскрыты причины выбытия животных и обозначен диагноз. При этом если животное погибло по вине работника сельхозпредприятия, его стоимость отражается в учете в виде задолженности данного работника (с дооценкой до рыночной цены) и взыскивается с него в установленном порядке.

Об особенностях списания МПЗ см. статью «Порядок списания материалов в бухгалтерском учете (нюансы)».

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — за счет виновных лиц или на прочие расходы.

В отношении списания малоценных и быстроизнашивающихся предметов необходимо отметить следующее: бухгалтер вправе произвести списание материальных запасов в оценке постоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев). Избранный способ отражается в учетной политике.

ВАЖНО! Стоимостный критерий в 100 000 руб., установленный с 2016 года в налоговом учете для разграничения основных средств и малоценки, в бухгалтерском учете не действует, поэтому бухгалтерской малоценкой по-прежнему считается имущество стоимостью не более 40 000 руб.

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности, состав которого законодательно не детализирован. К данному виду имущества обычно относят:

- офисную мебель;

- кухонные приборы (микроволновые печи, холодильники, кофе-машины и др.);

- электронное оборудование (видеокамеры, видеорегистраторы и др.);

- иное имущество (средства пожаротушения, инвентарь для уборки территорий и др.).

Списание инвентаря производится закрепленным в учетной политике методом с необходимым документальным оформлением (путем заполнения требования — накладной или содержащего все необходимые реквизиты акта на списание).

Как выглядят проводки по списанию материалов по различным основаниям

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

|

Дебет счета |

Кредит счета |

Описание |

|

Списание стоимости материалов в основное производство |

||

|

(25, 26) |

Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

|

|

Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

||

|

Списание материалов, утраченных в результате стихийных бедствий |

||

|

Выбытие материалов при их безвозмездной передаче |

Детальное изучение проводок по списанию МПЗ продолжите с помощью материалов нашего сайта. См., например, статью «Бухгалтерские проводки по учету материалов».

Документируем приход материалов в организацию

Оприходование материалов подразумевает не только их физическое получение материально-ответственным работником организации (к примеру, кладовщиком), но и отражение их на счетах бухучета (как правило, это проводка по дебету счета 10 «Материалы»).

Вариантов документального оформления несколько, и часто они зависят от ситуации, возникающей при приемке материалов, а также от структуры организации и принятой в ней системы внутреннего документооборота.

Приходный ордер по форме № М-4. Он применяется, если к качеству и ассортименту материалов нет замечаний. Только вот форма № М-4 довольно большая. Поэтому из нее с легкостью можно убрать некоторые реквизиты, не относящиеся к обязательным реквизитам первичного документап. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухучете):

- номера форм по ОКУД и ОКПО;

- номер паспорта (есть смысл оставлять, только если вы приходуете материалы, содержащие драгоценные камни и металлы);

- данные о страховой компании;

- графа с кодом единицы измерения.

Штамп на накладной заменяет приходный ордер, проставляется в аналогичных ситуациях — когда приходуются материалы без каких-либо расхождений по количеству, качеству и ассортименту. В таком штампе должны быть основные реквизиты приходного ордера: кто получил, сколько, когдап. 49 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания); Письмо Минфина от 29.10.2002 № 16-00-14/414; п. 4 ПБУ 1/2008.

Накладная ТОРГ-12, подписанная лицом, ответственным за хранение материалов, к примеру кладовщиком. В этом случае составлять приходный ордер или иной заменяющий его документ смысла нет.

Акт о приемке материалов по форме № М-7. Его надо составлять, если в накладной от поставщика написано одно, а поступило что-то другое (к примеру, поставлены материалы не в том количестве, ассортименте или не того качества). Такой акт вам понадобится и при принятии материалов на ответственное хранение. Форму № М-7 тоже можно подчистить, убрав ненужные вам реквизиты (к примеру, «Название страховой компании», «Дата отправки продукции…», «Дата и номер телефонограммы о вызове отправителя (заготовителя)», «Количество мест», «Вид упаковки», «Код единицы измерения», «Номер паспорта»). В то же время в договоре между вашей организацией и поставщиком может быть прописано, что для фиксации выявленных расхождений составляется какой-то другой документ.

Для приемки материалов, как полностью соответствующих условиям поставки, так и полученных с выявленными расхождениями, можно разработать и использовать единый, универсальный документ:

- взять за основу классический приходный ордер (по форме № М-4, убрав из нее ненужные реквизиты);

- дополнить то, что получилось, реквизитами, которые могут понадобиться при выявлении расхождений в количестве и качестве принимаемых материалов (их можно взять из формы № М-7).

ВЫВОД

При оприходовании материалов важно сделать документ, во-первых, подтверждающий сам факт оприходования, а во-вторых, соответствующий правилам документооборота, установленным в вашей организации.

Выдаем материалы со склада

Со склада организации в какое-либо подразделение материалы тоже выдаются не под честное слово. Раньше для отпуска со склада использовали такие унифицированные документы:

- <или>требование-накладную (форма № М-11) — при отпуске материалов со склада, если в организации нет лимитов на их получение;

- <или>лимитно-заборную карту (форма № М-8) — если в организации такие лимиты установлены;

- <или>накладную на отпуск материалов на сторону (форма № М-15) — при передаче их в другое территориально обособленное подразделение компании (к примеру, в филиал, у которого есть свой склад).

Эти же документы можно составлять и в 2013 г., «разгрузив» их от ненужных реквизитов. А можно разработать собственную — универсальную форму. Для этого возьмите ту форму, которую ранее (до 2013 г.) вы чаще всего использовали и оптимизируйте ее (уберите ненужные реквизиты и добавьте реквизиты, которые могут вам понадобиться).

Списываем на расходы производственные сырье и материалы

Бухгалтерский учет. После того как материалы отпущены со склада для использования в производстве, их стоимость списывается со счета 10 «Материалы» и отражается по дебету счетов учета затратп. 93 Методических указаний.

Но бывает так, что переданные в цех или на рабочий участок сырье и материалы не были использованы для производства продукции. То есть они просто «переехали» со склада и на новом месте хранятся, ожидая своего часа. С экономической точки зрения их стоимость вообще не должна учитываться в качестве расходов текущего месяца. Но отслеживать использование материалов — дело не бухгалтеров, а экономистов или производственников. Поэтому в таких ситуациях целесообразно составлять акт расхода материалов. В Методических указаниях по бухучету МПЗ сказано, что он нужен лишь тогда, когда при отпуске материалов со склада не было указано их назначение: для какого конкретного заказа или вида продукции они полученыпп. 97, 98 Методических указаний.

Отпуск таких материалов со склада в производственное подразделение лучше отражать как внутреннее перемещение. Используя для этого специальные субсчета 10-«Материалы на складе» и 10-«Материалы в цехе».

Но во многих организациях акты расхода сырья и материалов составляют ежемесячно. Причем независимо от того, было указано их целевое назначение при получении со склада или нет.

В налоговом учете ситуация аналогичная. Более того, в Налоговом кодексе есть прямая норма: стоимость материалов, не использованных при производстве продукции, не может быть учтена при расчете общей суммы материальных расходов текущего месяцап. 5 ст. 254, статьи 318, 319 НК РФ.

Как видите, если вы будете следить за расходованием материалов, это позволит вам не только добиться большей достоверности в бухучете, но и правильно рассчитать налог на прибыль.

СОВЕТ

Если материалы не сразу идут в производство, а лишь перемещаются со склада в цех для хранения, не спешите со списанием их стоимости на счет 20 «Основное производство». Так вы можете завысить сумму прямых расходов текущего месяца, что может исказить ваш бухучет, а вслед за ним — и учет налоговый (если он ведется на основе бухгалтерского). Акт расхода материалов поможет вам обосновать расходы как в налоговом учете, так и в бухгалтерском. И у проверяющих — инспекторов и аудиторов — будет меньше вопросов.

«Непроизводственные» материалы и канцтовары

К учету производственных материалов, как правило, относятся достаточно серьезно. А вот офисным материалам (в частности, канцтоварам) бухгалтеры часто уделяют недостаточно внимания. К организации их документооборота применяют разные подходы.

ПОДХОД 1. При покупке материалов через подотчетного работника и его траты подтверждаются, и материалы приходуются, и на расходы они списываются на основании авансового отчета и первичных документов, доказывающих их покупку. Но это неправильно.

ОБМЕН ОПЫТОМ

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

ЕФРЕМОВА Анна Алексеевна Генеральный директор аудиторской фирмы ООО «Вектор развития»

“Любое имущество, включая канцтовары и прочее, должно быть оприходовано. Сразу отражать списание их стоимости на счетах затрат — ошибка, которая приводит к риску, в частности по налогу на прибыль. Риск, естественно, возрастает по мере роста суммы операции. Списывать материалы и канцтовары на затраты на основании накладной поставщика или товарного чека магазина не получится — эти документы говорят только о поступлении материалов в организацию. Должны быть дополнительные документы, оформляющие их расход”.

ПОДХОД 2. Если в требовании-накладной или лимитно-заборной карте, по которой получены материалы, указано, где они будут использоваться и для чего, то акт об использовании таких материалов составлять не нужноп. 98 Методических указаний. А если при выдаче материалов со склада цель их использования не была ясна, то составляется акт расхода.

То есть это такой же подход, как при списании на расходы производственных материалов. Он безопасен, если материалы не выдаются в отделы или иные структурные подразделения про запас, а сразу начинают использоваться. Взяли, к примеру, 10 авторучек и раздали их пяти офисным работникам. Зачем еще составлять акт о том, что ручки начали использоваться в рабочих целях? Это же нерационально. Поэтому на дату выдачи материалов со склада их стоимость списывается на счета учета затрат.

Но если материалов выдано со склада довольно много, могут возникнуть вопросы об обоснованности списания их стоимости на расходы. Рассмотрим такой пример. 29 апреля в бухгалтерию небольшой организации передано 10 коробок с бумагой формата А4, в каждой коробке — по пять пачек бумаги. Итого — 50 пачек. Понятно, что у среднестатистической небольшой организации в конце месяца вся эта бумага просто физически не может быть использована для рабочих целей. Исключения, конечно, возможны — к примеру, необходимо сделать копии большого количества документов по запросу налоговой инспекции. Но если ничего экстраординарного нет, то признание в расходах всей стоимости переданной в бухгалтерию бумаги в апреле неоправданно. Причем как в бухгалтерском, так и в налоговом учете.

“На сегодняшний день как для целей внутреннего контроля, так и для целей снижения налоговых рисков сохраняются ранее действовавшие правила.

Списать оприходованное имущество на затраты можно сразу же, а можно по мере его фактического расходования (это зависит от суммы операции — таково требование рациональности учета). Например, никто не будет дожидаться, когда кончатся чернила в шариковой ручке, чтобы выдать работнику новую, но вот новый калькулятор выдадут не раньше какого-то периода времени после выдачи старого. Также вряд ли правильно сразу списывать на затраты единовременно 25 коробок бумаги, купленной про запас, если в организации работает два человека (директор и бухгалтер) и объем документооборота незначителен”.

ЕФРЕМОВА Анна Алексеевна

Генеральный директор ООО «Вектор развития»

ПОДХОД 3. Акт о расходе материалов нужен всегда, причем независимо от того, было ли указано при отпуске со склада их целевое использование или нет. Ведь то, что материалы отпущены со склада в другое подразделение, еще не говорит о том, что они начали использоваться. Последний приведенный пример — тому подтверждение. Это наиболее осторожный вариант.

“Каким документом оформлять расход — актом или еще чем-то — определяет сам бухгалтер и устанавливает это в учетной политике.

К тому же по канцтоварам «кладовщиком» часто является секретарь или офис-менеджер. Имущество передается ему при приходовании. А передача канцтоваров конечному получателю — инженеру, бухгалтеру или иному офисному работнику — означает их списание на затраты. Ведь контролировать и формировать отдельный документ о том, как они израсходовали бумагу, карандаши, маркеры или файлы, как правило, нет никакой необходимости (если они получили их в разумных количествах)”.

ЕФРЕМОВА Анна Алексеевна

Генеральный директор ООО «Вектор развития»

Не забудьте о том, что формы всех используемых первичных документов, том числе и акта расхода, руководитель должен утвердить или отдельным приказом, или в приложении к учетной политике.

***

После того как бухгалтерия получит количественные данные об использованных материалах, нужно будет определить стоимость их списания. Как правило, для этого создается отдельный регистр. Напомним, что стоимость списания материалов определяется одним из способов, утвержденных учетной политикой:

- в бухучете — по стоимости единицы, по средней стоимости или способом ФИФО;

- в налоговом учете — по стоимости единицы, по средней стоимости, способом ФИФО или ЛИФО.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд. Поэтому приобретаемые материалы в дальнейшем расходуются в производстве.

Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо. В этой статье мы разберем списание материалов пошаговая инструкция по этой процедуре для вас.

1. Бухгалтерские проводки по списанию материалов

2. Оформление списания материалов

3. Списание материалов — пошаговая инструкция, если расходуется не все

4. Нормы списания материалов в производство

5. Пример акта на списание

6. Методы списания материалов в производство

7. Вариант №1 – средняя себестоимость

8. Вариант №2 – метод ФИФО

9. Вариант №3 – по стоимости каждой единицы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем списания материалов далее в статье.

1. Бухгалтерские проводки по списанию материалов

Итак, начнем с того, что определим, куда могут быть направлены приобретенные материалы. Надо отметить, что материалы поистине вездесущи и способы, что называется «заткнуть дыру» в любом проблемном месте организации:

- — служить основой для производства продукции

- — быть вспомогательным расходным материалом в процессе производства

- — выполнять функцию упаковки готовой продукции

- — использоваться для нужд администрации в управленческом процессе

- — помогать в ликвидации выводимых из эксплуатации основных средств

- — использоваться для строительства новых основных средств и т.д.

И от того, на что материалы отпускаются со склада, зависят бухгалтерские проводки по списанию материалов:

Дебет 20 «Основное производство» – Кредит 10 – отпущено сырье для производства продукции

Дебет 23 «Вспомогательное производство» — Кредит 10 – отпущены материалы в ремонтный цех

Дебет 25 «Общепроизводственные расходы» – Кредит 10 – отпущены тряпки и перчатки уборщице, обслуживающей цех

Дебет 26 «Общехозяйственные расходы» – Кредит 10 – выдана бухгалтеру бумага для офисной техники

Дебет 44 «Расходы на продажу» – Кредит 10 – выдана тара для упаковки готовой продукции

Дебет 91-2 «Прочие расходы» – Кредит 10 – отпущены материалы для ликвидации основного средства

Также возможна ситуация, когда обнаруживается, что материалы, числящиеся в учете, на самом деле отсутствуют. Т.е. имеет место недостача. Для такого случая тоже есть бухгалтерская проводка:

Дебет 94 «Недостачи и потери от порчи ценностей»– Кредит 10 – списаны недостающие материалы

2. Оформление списания материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов. Пошаговая инструкция следующим пунктом содержит изучение первичных документов, которые сопровождают процесс списания.

В настоящее время любая коммерческая организация имеет право самостоятельно определить набор документов, которые будут использоваться для оформления списания материалов, поэтому оформление списания материалов может различаться от организации к организации.

Главное, чтобы используемые документы были утверждены в составе учетной политики и содержали все обязательные реквизиты, предусмотренные ст.9 закона №402-ФЗ «О бухгалтерском учете».

Типовые формы, которые могут использоваться при списании материалов (утверждены Постановлением Госкомстата от 30.10.1997г. №71а):

- — требование-накладная (форма №М-11) применяется, если в организации нет лимитов на получение материалов

- — лимитно-заборная карта (форма №М-8) применяется, если в организации установлены лимиты на списание материалов

- — накладная на отпуск материалов на сторону (форма №М-15) применяется в другое обособленное подразделение организации.

Эти формы организация может доработать – убрать ненужные реквизиты и добавить реквизиты, которые организации необходимы.

Требование-накладная подходит для учета движения материальных ценностей внутри организации, между материально-ответственными лицами или структурными подразделениями.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей.

3. Списание материалов пошаговая инструкция, если расходуется не все

Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое. К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены.

Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль. Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее.

В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Такое отслеживание расходования материалов позволит добиться большей достоверности в бухгалтерском учете и правильно рассчитать налог на прибыль.

Обратите внимание, это относится не только к материалам, которые идут в производство, но и любому имуществу, в том числе канцтоварам, используемым для административных нужд. Материалы не должны выдаваться «про запас». Они должны сразу использоваться. Поэтому разовая операция по списанию 10 калькуляторов на бухгалтерию из 2 человек при проверке наверняка вызовет вопросы – для каких целей они потребовались в таком количестве.

4. Пример акта на списание

Поэтому:

- — или вы выдаете и сразу списываете только то, что фактически расходуется (при этом требования накладной вполне достаточно)

- — или вы составляете акт на списание материалов (требованием-накладной передаете, а затем постепенно актами на списание списываете).

Если вы используете акты на списание, не забудьте их форму также утвердить в составе учетной политики.

В акте обычно указываются наименование, при необходимости – номенклатурный номер, количество, учетная цена и сумма по каждому наименованию, номер (шифр) и (или) наименование заказа (изделия, продукции), для изготовления которого они израсходованы, либо номер (шифр) и (или) наименование затрат, количество и сумма по нормам расхода, количество и сумма расхода сверх норм и их причины.

Пример, как может выглядеть такой акт — на картинке ниже. Повторю, это только пример, вид акта очень сильно будет зависеть от специфики работы предприятия. Здесь за основу я взяла форму акта, который применяется в бюджетных учреждениях.

5. Нормы списания материалов в производство

Законодательство по бухгалтерскому учету не устанавливает норм, в соответствии с которыми материалы должны списываться в производство. Но в п.92 Методических указаний по бухучету МПЗ (приказ Минфина от 28.12.2001г. №119н) говорится, что материалы отпускаются в производство согласно установленным нормам и объему производственной программы. Т.е. количество списываемых материалов не должно быть бесконтрольным и нормы списания материалов в производство должны быть утверждены.

К тому же для налогового учета нелишне будет вспомнить ст.252 НК: расходы экономически обоснованы и документально подтверждены.

Нормы расходования материалов (лимиты) организация устанавливает самостоятельно. Они могут быть закреплены в сметах, технологических картах и др. аналогичных внутренних документах. Документы такого рода разрабатывает не бухгалтерия, по подразделение, контролирующее технологический процесс (технологи), а затем они утверждаются руководителем.

Материалы списываются на производство в соответствии с утвержденными нормами. Можно списывать материалы и сверх норм, но в каждом таком случае нужно пояснить причину сверхнормативного списания. Например, исправление брака или технологические потери.

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634.

6. Методы списания материалов в производство

Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны. Теперь дело за малым – определить стоимость их списания. Как же нам определить, сколько стоили отпущенные материалы, и на какую сумму будет проводка по списанию? Давайте посмотрим простой пример, на основе которого изучим методы списания материалов в производство.

Пример

ООО «Сладкоежка» выпускает шоколадные конфеты. Для их упаковки покупаются картонные коробки. Пусть приобретено 100 таких коробок по цене 10 руб. за штуку. Упаковщик приходит за коробками на склад и просит кладовщика отпустить ему 70 штук коробок.

Пока у нас не возникает вопроса, сколько стоит каждая коробка. Упаковщик получает 60 коробок по 10 руб., итого на 600 руб.

Пусть еще приобретены коробки в количестве 80 штук, но по цене уже 12 руб. за штуку. Такие же самые коробки. Конечно, кладовщик не хранит старые и новые коробки отдельно, они все хранятся вместе. Упаковщик снова пришел и хочет получить еще коробки – 70 штук. Вопрос – по какой цене будут оцениваться коробки, отпущенные во второй раз. На каждой коробке не написано, сколько стоила именно она – 10 или 12 руб.

На данный вопрос можно дать разные ответы – в зависимости от того, какой метод списания материалов в производство утвержден в учетной политике ООО «Сладкоежка».

7. Вариант №1 – средняя себестоимость

После того, как упаковщик ушел со склада с коробками первый раз, на нем осталось 40 коробок по 10 руб. – это будет, как говорят, первая партия. Куплено еще 80 коробок по 12 руб. – это уже вторая партия.

Считаем итоги: у нас теперь 120 коробок на общую сумму: 40 * 10 + 80 * 12 =1360 руб. Сколько в среднем стоит коробка, посчитаем:

1360 руб. / 120 коробок = 11,33 руб.

Поэтому, когда упаковщик приходит второй раз за коробками, мы ему выдадим 70 коробок по 11,33 руб., т.е.

70*11,33=793,10 руб.

И на складе у нас останется 50 коробок на сумму 566,90 руб.

Этот способ называется по средней себестоимости (мы же нашли среднюю стоимость одной коробки). При дальнейшем поступлении новых партий коробок мы опять будем считать среднее и снова выдавать коробки, но уже новой средней цене.

8. Вариант №2 – метод ФИФО

Итак, к моменту второго визита упаковщика у нас на складе 2 партии:

№1 — 40 коробок по 10 руб. – по времени приобретения это первая партия – более «старая»

№2 – 80 коробок по 12 руб. — по времени приобретения это вторая партия – более «новая»

Предполагаем, что мы выдадим упаковщику:

40 коробок из «старой» — первой по времени приобретения партии по цене 10 руб. – итого на 40*10=400 руб.

30 коробок из «новой» — второй по времени приобретения партии по цене 12 руб. – итого на 30*12=360 руб.

Итого мы выдадим на сумму 400 + 360 = 760 руб.

На складе останется 50 коробок по 12 руб., на сумму 600 руб.

Этот способ называется ФИФО – первым пришел, первым ушел. Т.е. сначала мы как бы отпускаем материал из более старой партии, а потом из новой.

9. Вариант №3 – по стоимости каждой единицы

По стоимости единицы запасов, т.е. у каждой единицы материалов есть своя стоимость. Для обычных картонных коробок такой метод оказывается не применимым. Картонные коробки ничем друг от друга ни отличаются.

А вот материалы и товары, используемые организацией в особом порядке (ювелирные изделия, драгоценные камни и т.п.), или запасы, которые не могут обычным образом заменять друг друга, могут оцениваться по себестоимости каждой единицы таких запасов. Т.е. если у нас все коробки были бы различные, на каждую мы бы наклеили свою бирку, то за каждой из них была бы закреплена своя себестоимость.

Вот самые важные вопросы по теме списание материалов: пошаговая инструкция у вас теперь перед глазами. Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите видеоурок по списанию материалов в этой программе.

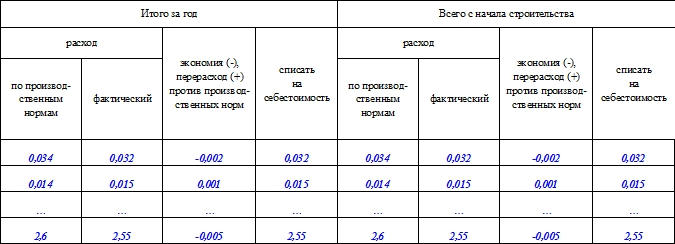

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Весомой частью активов предприятия являются МПЗ – в бухгалтерском учете отражаются согласно ПБУ 5/01. Законодательные положения этого нормативного документа распространяются на предприятия-юридические лица, а также ГУП/МУП. Рассмотрим подробно, что относится к запасам и как грамотно организовать бухучет МПЗ.

МПЗ в бухгалтерском учете – актуальные поправки

Минфин в приказе № 64 от 16.05.16 г. внес изменения в упрощенный бухучет МПЗ, а точнее в способы оценки активов:

- Цена поставщика может использоваться по приобретенным запасам – согласно п. 13.1 иные издержки по закупке МПЗ разрешается списывать в полном объеме на обычные расходы.

- Цена приобретения запасов для производства ТМЦ используется микропредприятиями, а также при наличии несущественных остатков МПЗ – согласно п. 13.2 в состав обычных расходов также разрешается включать прочие издержки на производство/подготовку товаров к реализации.

- Цена приобретения МПЗ, расходуемых на управленческие нужды, – относится на издержки целиком по мере приобретения (п. 13.3 ПБУ).

Обратите внимание! Напомним, ранее МПЗ в бухгалтерском учете по упрощенному способу учитывались организациями по фактической себестоимости, которая зависит от варианта приобретения запасов.

Нововведения не затрагивают способы списания МПЗ в производство. ПБУ содержит следующие варианты оценки запасов при их выбытии (п. 16):

- Средняя себестоимость.

- Себестоимость каждой единицы.

- ФИФО.

Бухгалтерские проводки по МПЗ

В целях организации достоверного отражения приобретения и списания МПЗ в производство, на другие нужды бухгалтеру предприятия необходимо вести синтетический и аналитический учет запасов по наименованиям, местам хранения и др. Согласно Плану счетов, используются следующие основные счета – 10, 43, 41, 11, 15, 16; забалансовые – 002, 003, 004.

Оправдательными первичными документами являются – лимитно-заборные карты, накладные, акты приемки-передачи, требования, складские карточки, авансовые отчеты, ведомости учета и др. Предприятиями, не использующими упрощенный бухучет, принятие МПЗ к учету ведется по фактической себестоимости (п. 5 ПБУ), определяемой в зависимости от источника приобретения. Выбранный метод оценки запасов при выбытии следует закрепить на отчетный период в учетной политике компании.

Бухгалтерские проводки по МПЗ:

|

Содержание хозоперации |

Счет по дебету |

Счет по кредиту |

|

Приобретены за собственные денежные средства компании запасы |

10, 41, 43 |

|

|

Выделен в стоимости МПЗ НДС |

||

|

Перечислена оплата поставщику за приобретенные запасы |

||

|

Поставлена к возмещению сумма НДС |

||

|

Отражены фактические расходы при производстве МПЗ |

29, 10, 25, 70, 69 |

|

|

ПО фактической себестоимости оприходованы на склад произведенные собственными силами МПЗ |

||

|

Списаны в производство (расходы на продажу, общехозяйственные издержки) использованные материалы |

20 или 44 или 26 |

10, 43, 41 |

|

Списаны активы при их реализации |

41 (43) |

|

|

Списаны материалы при их реализации на прочие расходы |

||

|

Внесен вклад МПЗ в уставный капитал предприятия |

||

|

Отражено безвозмездное получение МПЗ по рыночной цене |

||

|

При проведении инвентаризации активов обнаружены излишки МПЗ, отнесенные на прочие доходы по рыночной цене |

10, 41, 43 |

|

|

Отражены операции по бартеру МПЗ между предприятиями |

||

|

Выявлена потеря МПЗ при чрезвычайных обстоятельствах |

10 (43, 41, 45) |

|

|

Выявлены недостачи МПЗ при инвентаризации, виновных лиц установить не удалось |

Счета затрат 20 (25, 23, 26, 44, 29) – списание в пределах нормы |

|

|

Выявлены недостачи МПЗ при инвентаризации, виновные лица установлены |

Учет производственных запасов.

К материально-производственным запасам, согласно ПБУ 5/01, относятся активы:

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Правильная организация учета МПЗ обеспечивается благодаря установлению четкой системы документооборота, своевременному проведению инвентаризации, соблюдению норм запасов материалов. По функциональной роли и назначению в процессе производства продукции материалы подразделяются на: 1)Основные,

Основные материалы образуют основу выпускаемой продукции, к ним относят:

· сырье,

· материалы,

· полуфабрикаты,

· комплектующие изделия.

Необходимо отметить, что одни и те же материалы в зависимости от типа производства могут быть основными или вспомогательными, что зависит от их роли в производстве продукции. Например нитки в текстильном производстве — основной материал, а при пошиве одежды — вспомогательный материал. Подразделение материалов на основные и вспомогательные условно, оно не определено физико-химическими свойствами этих материалов.

Вспомогательные материалы входят в состав производимой продукции, но не являются ее основой, к ним относятся:

· Топливо – подразделяется на технологическое, энергетическое и для хозяйственных нужд,

· Запасные части – используются для ремонта основных средств и поддержание их в рабочем состоянии,

· Тара – предназначена для упаковки, транспортировки и хранение продукции,

· Отходы производства – остатки материалов и сырья.

Инвентарь, хозяйственные принадлежности, спецоснастка по своей природе они являются орудиями труда, но в силу того что их срок использование невелик (до 12 месяцев), отнесение их стоимости на затраты по производству продукции (работ, услуг) имеет свои особенности. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода их в эксплуатацию (пп.3 п.1 ст. 254 НК РФ).

Для учета МПЗ используются счета:

10 «материалы»,

14 «Резервы под снижение стоимости материальных ценностей»,

15 «Заготовление и приобретение материальных ценностей»,

16 «Отклонение стоимости материальных ценностей»,

002 «товарно-материальные ценности, принятые на ответственное хранение»,

003 «материалы, принятые в переработку»,

004 «товары принятые на комиссию.

Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке).

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной продукции, продукцию собственного производства отчетного года, отражаемую на счете 10 «Материалы», в течение этого года (до составления годовой отчетной калькуляции) учитывают по плановой себестоимости. После составления годовой отчетной калькуляции плановая себестоимость материалов корректируется до фактической себестоимости.

При учете материалов по учетным ценам (плановая себестоимость приобретения (заготовления), средние покупные цены и др.) разница между стоимостью ценностей по этим ценам и фактической себестоимостью приобретения (заготовления) ценностей отражается на счете 16 «Отклонение в стоимости материалов».

К счету 10 «Материалы» могут быть открыты субсчета:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

10-3 «Топливо»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Прочие материалы»;

10-7 «Материалы, переданные в переработку на сторону»;

10-8 «Строительные материалы»;

10-9 «Инвентарь и хозяйственные принадлежности»;

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

10-10 «Специальная оснастка и специальная одежда на складе»;

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

На субсчете 10-1 «Сырье и материалы» учитывается наличие и движение: сырья и основных материалов (в том числе строительных — у подрядных организаций), входящих в состав вырабатываемой продукции, образуя ее основу, или являющихся необходимыми компонентами при ее изготовлении; вспомогательных материалов, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному процессу; сельскохозяйственной продукции, заготовленной для переработки, и т.п.

На субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» учитывается наличие и движение покупных полуфабрикатов, готовых комплектующих изделий (в том числе строительных конструкций и деталей — у подрядных организаций), приобретаемых для комплектования выпускаемой продукции (строительства), которые требуют затрат по их обработке или сборке. Изделия, приобретенные для комплектации, стоимость которых не включается в себестоимость продукции, учитываются на счете 41 «Товары».

Организации, занятые выполнением научно-исследовательских, конструкторских и технологических работ, приобретающие на стороне необходимые им в качестве комплектующих изделий для проведения этих работ по определенной научно-исследовательской или конструкторской теме специальное оборудование, инструменты, приспособления и другие приборы, учитывают эти ценности на субсчете 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

На субсчете 10-3 «Топливо» учитывается наличие и движение нефтепродуктов (нефть, дизельное топливо, керосин, бензин и др.) и смазочных материалов, предназначенных для эксплуатации транспортных средств, технологических нужд производства, выработки энергии и отопления, твердого (уголь, торф, дрова и др.) и газообразного топлива.

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

На субсчете 10-4 «Тара и тарные материалы» учитывается наличие и движение всех видов тары (кроме используемой как хозяйственный инвентарь), а также материалов и деталей, предназначенных для изготовления тары и ее ремонта (детали для сборки ящиков, бочковая клепка, железо обручное и др.). Предметы, предназначенные для дополнительного оборудования вагонов, барж, судов и других транспортных средств в целях обеспечения сохранности отгружаемой продукции, учитываются на субсчете 10-1 «Сырье и материалы».

Организации, осуществляющие торговую деятельность, учитывают тару под товарами и тару порожнюю на счете 41 «Товары».

На субсчете 10-5 «Запасные части» учитывается наличие и движение приобретенных или изготовленных для нужд основной деятельности запасных частей, предназначенных для производства ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п., а также автомобильных шин в запасе и обороте. Здесь же учитывается движение обменного фонда полнокомплектных машин, оборудования, двигателей, узлов, агрегатов, создаваемого в ремонтных подразделениях организаций, на технических обменных пунктах и ремонтных заводах.

Автомобильные шины (покрышка, камера и ободная лента), находящиеся на колесах и в запасе при транспортном средстве, включаемые в его первоначальную стоимость, учитываются в составе основных средств.

На субсчете 10-6 «Прочие материалы» учитывается наличие и движение отходов производства (обрубки, обрезки, стружка и т.п.); неисправимого брака; материальных ценностей, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в данной организации (металлолом, утильсырье); изношенных шин и утильной резины и т.п. Отходы производства и вторичные материальные ценности, используемые как твердое топливо, учитываются на субсчете 10-3 «Топливо».

На субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий. Затраты по переработке материалов, оплаченные сторонним организациям и лицам, относятся непосредственно в дебет счетов, на которых учитываются изделия, полученные из переработки.

Субсчет 10-8 «Строительные материалы» используется организациями-застройщиками. На нем учитываются наличие и движение материалов, используемых непосредственно в процессе строительных и монтажных работ, для изготовления строительных деталей, для возведения и отделки конструкций и частей зданий и сооружений, строительные конструкции и детали, а также другие материальные ценности, необходимые для нужд строительства (взрывчатые вещества и т.д.).

На субсчете 10-9 «Инвентарь и хозяйственные принадлежности» учитывается наличие и движение инвентаря, инструментов, хозяйственных принадлежностей и других средств труда, которые включаются в состав средств в обороте.

Субсчет 10-10 «Специальная оснастка и специальная одежда на складе» предназначен для учета поступления, наличия и движения специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, находящейся на складах организации или в иных местах хранения.

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

На субсчете 10-11 «Специальная оснастка и специальная одежда в эксплуатации» учитывается поступление и наличие специального инструмента, специальных приспособлений, специального оборудования и специальной одежды в эксплуатацию (при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации). По кредиту субсчета 10-11 отражается погашение (перенос) стоимости специального инструмента, специальных приспособлений, специального оборудования и специальной одежды на себестоимость продукции (работ, услуг) в корреспонденции с дебетом счетов учета затрат, а списание остаточной стоимости объектов при их досрочном выбытии в корреспонденции с дебетом счета учета прочих доходов и расходов.

(абзац введен Приказом Минфина РФ от 07.05.2003 N 38н)

Организации, занятые производством сельскохозяйственной продукции, могут открывать к счету 10 «Материалы» отдельные субсчета для учета: семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и химикатов, используемых для борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики поступление материалов может быть отражено с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» или без использования их.

В случае использования организацией счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» на основании поступивших в организацию расчетных документов поставщиков делается запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производится независимо от того, когда материалы поступили в организацию — до или после получения расчетных документов поставщика.

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение материальных ценностей».

В случае если организацией не используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», оприходование материалов отражается записью по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 20 «Основное производство», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и т.п. в зависимости от того, откуда поступили те или иные ценности, и от характера расходов по заготовке и доставке материалов в организацию. При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до или после получения расчетных документов поставщика.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других хозяйственных целей отражается по кредиту счета 10 «Материалы» в корреспонденции со счетами учета затрат на производство (расходов на продажу) или другими соответствующими счетами.

При выбытии материалов (продаже, списании, передаче безвозмездно и др.) их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 10 «Материалы» ведется по местам хранения материалов и отдельным их наименованиям (видам, сортам, размерам и т.д.) (План счетов бухгалтерского учета и инструкция по его применению №94н от 31.10.2000г.)

Оценка производственных запасов.

Фактической себестоимостью материалов, приобретаемых за плату, признается сумма фактических затрат на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов.

К фактическим затратам на приобретение материально-производственных запасов относятся:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации, затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально-производственных запасов, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов;

затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанные с производством продукции, выполнением работ и оказанием услуг;

иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов (гл. 2 ПБУ 5/01).

Документальное оформление движения материалов.

Все операции, связанные с поступлением материалов в организацию, перемещением, отпуском в производство, продажей, оформляются первичными документами, унифицированные формы которых утверждаются Госкомстатом России. Для оформления вышеперечисленных операций по движению материалов предусмотрены межотраслевые формы учетной документации. Количество экземпляров выписываемых документов и их документооборот устанавливается в зависимости от характера организации, особенностей производства, материально-технического снабжения и системы организации учета. Поступление материалов в организацию контролирует в первую очередь отдел снабжения, который заключает договоры, следит за выполнение договорных обязательств, в необходимых случаях предъявляет претензии по качеству и недостачам материалов и т.д. Порядок принятия материалов к учету регламентируется Методическими указаниями. Отгрузка материалов поставщиком сопровождается выпиской расчетных документов: платежное требование, счет, товарно-транспортная (форма XLS) накладная и сопроводительные документы (спецификация, сертификат и др.).

Поступившие в соответствующий отдел организации расчетные документы регистрируются в журнале учета поступающих грузов, с целью контроля за поступлением грузов и своевременным принятием их к учету. На получение материальных ценностей уполномоченному лицу выдается доверенность М-2,формы М-2а. Доверенность заполняется бухгалтером в одном экземпляре, подписывается руководителем и главным бухгалтером организации и регистрируется в журнале учета выданных доверенностей. Отрывная часть доверенности выдается под расписку уполномоченному работнику организации, а корешок доверенности остается в бухгалтерии и заверяется печатью организации. При соответствии показателей документов фактическому наличию материальных ценностей материально ответственное лицо выписывает на поступившие материалы приходный ордер. Если при приемке материалов выявляется несоответствие количества и качества доставленного груза, составляют акт о приемке материалов, где указывают размер недостачи и устанавливают сумму взыскиваемую с поставщика. Этот акт служит основание для предъявления претензий к поставщику. Также акт используется для оформления поступивших материальных ценностей без сопроводительных документов. Акт составляется комиссией, назначенной руководителем предприятия, в двух экземплярах: первый экземпляр передают в бухгалтерию, второй экземпляр направляют в отдел снабжения, для предъявления претензий поставщику, либо для сообщения ему о предоставлении платежного требования на выявленные при приемке излишки. Наличие акт исключает выписку приходного ордера.

Приходные документы оформляются в день поступления материалов на склад организации.

Организация может приобретать материалы через подотчетное лицо. В этом случае приказом руководителя утверждается список лиц, которым разрешено приобретать материальные ценности за наличный расчет. Подотчетное лицо обязано передать материалы, приобретенные за наличный расчет на склад организации, вместе с оправдательными документами, подтверждающими их покупку: в магазине – счета, чеки, копии чеков; у юридических лиц – квитанция к приходному кассовому ордеру; у населения – акт, справка.

Большая часть материалов отпускается со склада на производственные нужды в подразделения организации. Отпуск материалов, потребляемых регулярно в течение месяца, оформляется лимитно-заборными картами (форма М-8). При отпуске материалов сверх установленного лимита оформляется требование-накладная (форма М-11), в котором проставляется штамп «Сверх лимита» с указанием причин сверхлимитного отпуска материалов. Для оформления однократного отпуска материалов (один раз в месяц, квартал), используют требования-накладные формы М-11. Помимо типовых форм первичной учетной документации для отражения движения материалов организации могут применять формы, разработанные самостоятельно с учетом технологических требований. При этом в первичных документах должны быть предусмотрены обязательные реквизиты, утвержденные руководителем организации.

Все первичные документы по приходу и расходу материалов со склада передаются в бухгалтерию по реестру в сроки, установленные организацией и закрепленные в учетной политике организации. В бухгалтерии их проверяют. Затем проводится таксировка документов, т.е. количество материалов умножают на их цену и получают сумму по каждой операции и в целом по документу.

Предпосылкой достоверного отражения материалов является организация их учета в местах хранения (склад). Сначала бухгалтерия оформляет в одном экземпляре карточки учета материалов и передает их материально ответственному лицу, для заполнения в них данных по приходу и расходу материалов. Карточку оформляют на каждый номенклатурный номер материала.

Аналитический учет материалов

Различаю следующие основные методы учета материалов:

· Количественно-суммовой учет, который ведется на основе оборотных ведомостей;

· Оперативно-бухгалтерский (сальдовый) учет;

· Компьютеризированная карточная и безкарточная система учета.

В методических указаниях рассмотрена безкарточная система учета в условиях компьютерной обработки первичных учетных документах по движению материалов. Вместо карточек складского учета составляются ведомости, в которых отражаются обороты и остатки по каждому номенклатурному номеру материалов по количеству и сумме. Ведомости составляются в двух экземплярах для бухгалтерии и склада, отдельно по приходу и расходу материалов по учетным ценам или по фактической себестоимости. Итоги оборотов за месяц формируются в ведомостях в разрезе групп материалов по синтетическим счетам и субсчетам по каждому складу.

Если необходимо подробное описание других методов можете оставить сообщение в гостевой книге или писать на электронный адрес: nan54 @yandex.ru.

Бухгалтерский чет поступления материалов

Учет приобретение материалов в организации зависит от источников их поступления:

1. От поставщиков,

2. Подотчетных лиц,

3. Отходы производства,

4. Собственное производство

5. Безвозмездная передача в случае излишков, выявленных в результате инвентаризации.

На суммы поступивших материалов от поставщиков на основании приходных документов делается запись по счетам: Дебет 10 Кредит 60.

Формирование фактической себестоимости материалов может осуществляться следующим образом:

1) непосредственно на счете 10;

2) с использованием дополнительных счетов к счету 10 – 15 «Заготовление и приобретение материальных ценностей, и 16 «Отклонение в стоимости материальных ценностей».

1. При первом варианте все расходы, связанные с их приобретением и доставкой в организацию, учитываются на счете 10 «Материалы». Стоимость материалов поступивших от поставщиков учитывается на счете 10 «материалы», а транспортно-заготовительные расходы учитываются отдельно на субсчете, открытом к счету материалы. Корреспонденция счетов следующая: Дебет 10 Кредит 60 – договорная стоимость материалов, поступиших от поставщиков; Дебет 10 субсчет «транспортно-заготовительные расходы» Кредит 60,76 – сумма транспортных расходов, при доставке (погрузки) материалов. При отпуске в производство списывают также и соответствующий % транспортных расходов, относящийся к израсходованным материалам. В таблице приведем корреспонденцию счетов:

|

|

Документ |

Сумма, тыс. руб. |

Дебет |

Кредит |

|

Акцептованы расчетные документы поставщика за полученные материалы (без НДС), материалы оприходованы на склад. |

Счет-фактура, приходный ордер |

1 000 |

10 |

60 |

|

Учтен НДС (18%) по приобретенным материалам |

То же |

180 |

19 |

60 |

|

Оплачены материалы, поступившие от поставщика |

Платежное поручение |

1 180 |

60 |

51 |

|

Произведен налоговый вычет на сумму НДС по оплаченным и оприходованным материалам |

Расчет НДС |

180 |

68 |

19 |

|

Утверждены авансовые отчеты подотчетных лиц по материалам |

Авансовые отчеты, приходный ордер |

120 |

10 |

71 |

|

Акцептован счет транспортной организации |

Счет фактура, приходный ордер |

200 |

10 |

60 |

|

Учтен НДС (18%) по доставке |

То же |

36 |

19 |

60 |

|

Начислена оплата труда работников, занятых процессом заготовления материалов (погрузка, разгрузка) |

Табель, наряд, расчетно-платежная ведомость |

100 |

10 |

70 |

|

Произведены отчисления в фонды (26%) |

Расчет |

26 |

10 |

69 |

|

Списаны на себестоимость материалов другие расходы |

То же |

50,5 |

10 |

23,76 и др. |

|

Фактическая себестоимость материалов. (1000+120+200+100+26+50,5) |

х |

1 496,5 |

х |

х |

2. Актуальность второго варианта заключается в следующем: счета транспортных организаций могут отставать по времени от даты оприходования материалов, т.е. эти расходы не могут быть включены в фактическую себестоимость материалов в момент их поступления в организацию. Таким образом, формирование фактической себестоимости материалов происходит не единовременно, и материал может быть списан на расходы, связанные с производством, еще до того, как будет окончательно сформирована его фактическая себестоимость. В этом случае необходимо использовать учетные цены. Организациям предоставлено право самостоятельно устанавливать принципы формирования учетной цены, закрепив выбранный вариант в учетной политике.

Суть данного способа заключается в следующем: информация о фактической себестоимости материалов выявляется путем суммирования данных по дебету счета 10 и дебету счета 16.

Стоимость материалов по учетным ценам отражается по дебету счета 10, а фактические расходы, связанные с заготовлением и приобретением материалов, собираются на счете 15. Разница между учетной ценой и фактической себестоимостью отражается на счете 16. Порядок списание отклонений, учтенных на счете 16, определяется организацией самостоятельно при принятии учетной политике. Приведем в таблице корреспонденцию счетов (также можно посмотреть раздел «Учет себестоимости продукции»):

|

Наименование операции |

Дебет |

Кредит |

|

Покупная стоимость материалов, на основании расчетных документов поставщика |

15 |

60 |

|

Сумма транспортных расходов |

15 |

60.,76 |

|

Сумма комиссионного вознаграждения поставщику |

15 |

60 |

|

Сумма НДС |

19 |

60 |

|

Сумма командировочных расходов, связанных с приобретением материалов |

15 |

71 |

|

Сумма начисленных %% по займам и кредитам использованных на закупку материалов |

76 |

66 |

|

|

15 |

76 |

|

поступившие материалы приходуются по учетным ценам |

10 |

15 |

|

Списание материалов на производство по учетным ценам |

20,23,25,26 |

10 |

|

Превышение фактической материалов над их учетной ценой |

16 |

15 |

|

Превышение учетной цены над фактической ценой материалов (сторно) |

16 |

15 |

|

Сумма отклонений списывается в конце месяца пропорционально стоимости материалов |

20,23,25,26 |

16 |

Бухгалтерский учет материалов при отпуске в производство.

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

по себестоимости каждой единицы;

по средней себестоимости;

по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

По себестоимости каждой единицы могут оцениваться лишь материалы, которые используются в особо порядке (драгоценные металлы, драгоценные камни, радиоактивные вещества и т.д.), или запасы, которые не могут обычным образом заменять друг друга. При списании материалы могут оцениваться по средней себестоимости, которая определяется по каждой группе запасов как частное от деления общей себестоимости группы запасов на их количество за учетный период, равный календарному месяцу. При способе ФИФО, независимо от того, из каких закупок материалы отпущены в производство, сначала списывают материалы по себестоимости первой по времени закупленной партии, затем по себестоимости второй партии и т.д. в порядке очередности, пока не будет получен общий расход за месяц.

Приведем пример списание материалов по приведенным способам:

|

Показатель |

Количество, кг. |

Себестоимость |

|

|

единицы запасов |

всех запасов |

||

|

Остаток на начало месяца |

1000 |

12 |

12000 |

|

Поступило – всего, в том числе по числам месяца: |

3700 |

х |

47900 |

|

07 |

600 |

11,0 |

6600 |

|

11 |

300 |

13,0 |

3900 |

|

18 |

1500 |

12,5 |

18750 |

|

23 |

400 |

14,0 |

5600 |

|

29 |

900 |

14,5 |

13050 |

|

Оценка запасов по средневзвешенной себестоимости с учетом остатка на начало месяца и поступления за месяц |

4700 |

12,745 |

59900 |

|

Отпущено в производство (единиц запасов) |

2300 |

х |

х |

|

Остаток материалов на конец месяца (единиц запасов) |

2400 |

х |

х |

|

Относится на себестоимость продукции по средневзвешенной себестоимости |

2300 |

12,745 |

29319,5 |

|

Остаток запасов на конец месяца по средневзвешенной себестоимости |

2400 |

12,745 |

30,586,5 |

|

Отнесены материалы на себестоимость продукции способом ФИФО (100*12,0 + 600*11,0+ 300*13,0 + 400*12,5) |

2300 |

11,957 |

27500 |

|

Остаток запасов по способу ФИФО (59 900,0-27500,0) |

2400 |

13,5 |

32400 |

Корреспонденция счетов при списании материалов в производство:

В этой статье разберем порядок списания материалов в 1С Бухгалтерия (на примере конфигурации БП 8.3), а также дадим пошаговую инструкцию для совершения списания. Сначала рассмотрим методологический подход с точки зрения бухгалтерского и налогового учета, затем порядок действий пользователя при списании материалов в 1С 8.3. Следует отметить, что рассматривается общий порядок списания материалов, без учета определенных отраслевых нюансов. Например, девелопменту, сельскохозяйственному или производственному предприятию требуются дополнительные типовые документы или акты на списание материалов.

Методологические указания

В бухучете порядок списания материалов регулируется ПБУ 5/01 «Учет материально-производственных запасов». Согласно п. 16 данного ПБУ допускается три варианта списания материалов, ориентированных на:

- себестоимость каждой единицы;

- среднюю себестоимость;

- себестоимость первых по времени приобретения МПЗ (способ ФИФО).

В налоговом учете при списании материалов следует ориентироваться на статью 254 НК РФ, где под пунктом номер 8 указаны варианты метода оценки, ориентирующиеся на:

- стоимость единицы запасов;

- среднюю стоимость;

- стоимость первых по времени приобретений (ФИФО).

Бухгалтеру следует закрепить в учетной политике выбранный метод списания материалов для бухгалтерского и налогового учета. При этом логично, что для упрощения учета в обоих случаях выбирают один и тот же способ. Зачастую используется списание материалов по средней себестоимости. Списание по себестоимости единицы уместно для определенных видов производств, где каждая единица материалов уникальна, например, ювелирное производство.

|

Дебет счета |

Кредит счета |

Описание проводки |

|---|---|---|

|

Списание материалов для основного производства |

||

|

Списание материалов для вспомогательных производств |

||

|

Списание материалов на общепроизводственные расходы |

||

|

Списание материалов на общехозяйственные расходы |

||

|

Списание материалов на расходы, связанные с реализацией готовой продукции |

||

|

Выбытие материалов при их безвозмездной передаче |

||

|

Списание стоимости материалов при их порче, хищении и т.д. |

||

|

Списание материалов, утраченных в результате стихийных бедствий |

Типовые проводки по списанию материалов

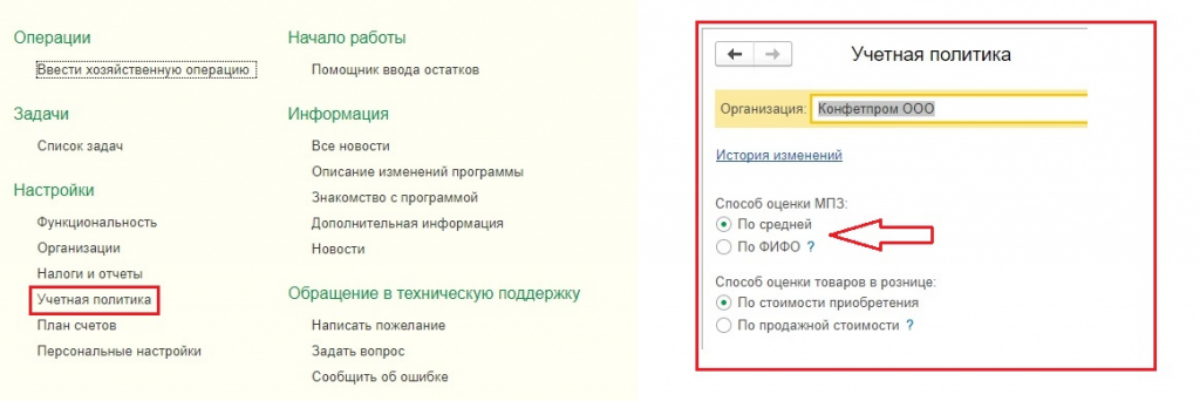

Перед списанием материалов в 1С 8.3, следует установить (проверить) соответствующие настройки учетной политики.

Настройки учетной политики при списании материалов в 1С 8.3

В настройках отыщем подменю «Учетная политика», и в нем – «Способ оценки МПЗ».

Здесь следует помнить о ряде специфических черт, характерных для конфигурации 1С 8.3.

- Предприятия на общем режиме могут выбрать любой способ оценки. Если необходим способ оценки по стоимости единицы материала, следует выбирать метод ФИФО.

- Для предприятий на УСН считается наиболее подходящим такой метод, как ФИФО. Если упрощенка в размере 15%, то в 1С 8.3 будет строгая установка на списание материалов по методу ФИФО, а выбор способа оценки «По средней» будет недоступен. Это связано с особенностями налогового учета при данном режиме налогообложения.

- Обратите внимание на вспомогательную информацию 1С, которая говорит о том, что только по средней, и никак иначе, происходит оценка стоимости материалов, принятых в переработку (счет 003).

Списание материалов в 1С 8.3

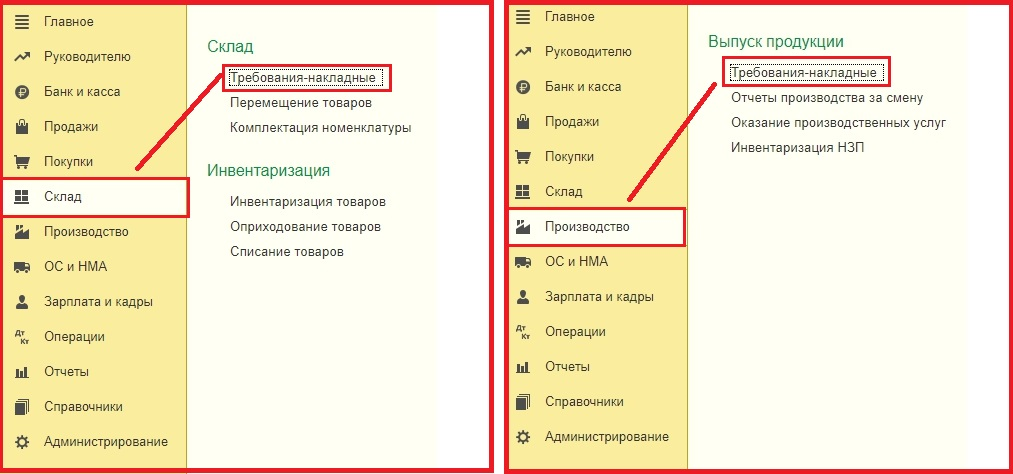

Для списания материалов в программе 1С 8.3 надо заполнить и провести документ «Требование-накладная». Поиск его обладает некоей вариативностью, то есть может быть осуществлен двумя путями:

- Склад => Требование-накладная

- Производство => Требование-накладная

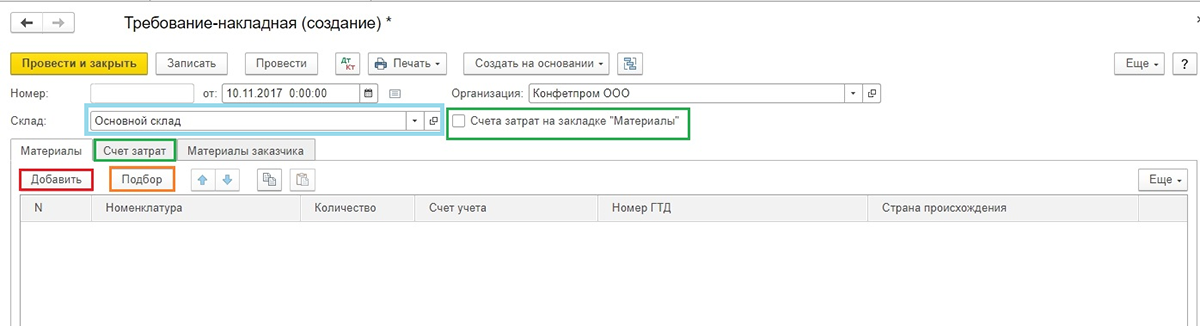

Создаем новый документ. В шапке документа выбираем Склад, с которого будем списывать материалы. Кнопка «Добавить» в документе создает записи в табличной его части. Для удобства выбора можно воспользоваться кнопкой «Подбор», которая позволяет увидеть остатки материалов в количественном выражении. Кроме того, обратите внимание на связанные между собой параметры – вкладка «Счета затрат» и настройка-галочка «Счета затрат на закладке «Материалы»». Если галочка не установлена, то все позиции будут списаны на один счет, который установлен на вкладке «Счета затрат». По умолчанию этот тот счет, который установлен в настройках учетной политики (обычно 20 или 26). Данный показатель можно менять вручную. Если же надо списать материалы по разным счетам, тогда устанавливаем галочку, вкладка «Счета» исчезнет, и на вкладке «Материалы» будет возможность установить нужные проводки.

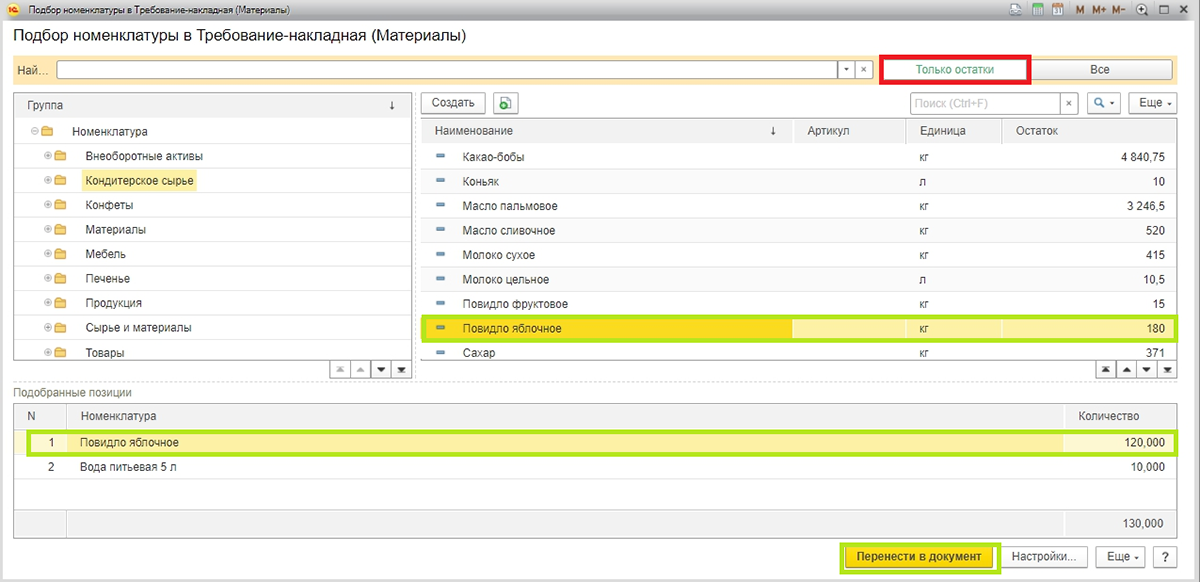

Ниже показан экран формы при нажатии кнопки «Подбор». Для удобства работы, чтобы видеть только те позиции, по которые есть фактические остатки, следите, чтобы кнопка «Только остатки» была нажата. Выбираем все необходимые позиции, и по щелчку мыши они попадают в раздел «Подобранные позиции». Затем следует нажать кнопку «Перенести в документ».

Все выбранные позиции отобразятся в табличной части нашего документа на списание материалов. Обратите внимание, включен параметр «Счета затрат на закладке «Материалы»», и из выбранных позиций «Повидло яблочное» списано на 20-й счет, а «Вода питьевая» – на 25-й.