Списание материальных запасов

Содержание

- Как оформить списание МПЗ с помощью форм № 0504230 и № 230

- Составные части

- Приложения

- Форма составления акта списания

- Правила составления акта на списание материальных ценностей

- Порядок процедуры списания

- Акт на списание ТМЦ: образец

- Акт на списание материалов в производство

- Форма акта списания материальных ценностей

- Документирование поступлений

- Документирование выдачи

- Подтверждение фактического использования

- Форма и образец

- Нюансы формирования

Как оформить списание МПЗ с помощью форм № 0504230 и № 230

Унифицированную форму № 0504230 (акт о списании материальных запасов), введенную в оборот приказом Минфина РФ от 30.03.2015 № 52н, можно использовать для оформления хозяйственных операций в рамках каждой из трех указанных выше процедур списания МПЗ.

В частности, она позволяет:

1. Оформить списание материалов в производство посредством отражения (в соответствии с требованиями п. 98 приказа № 119н) наименований, количества, учетной цены, суммы, а также номера (или шифра) материальных запасов.

2. Оформить списание МПЗ в силу их выбытия посредством отражения (п. 126 приказа № 119н):

- названий МПЗ, их отличительных свойств, количества запасов, причин списания МПЗ, сведений о взысканиях с виновных лиц;

- сведений о фактической себестоимости, сроке хранения, дате поступления МПЗ (в полях, которые можно включить в структуру формы дополнительно).

3. Оформить списание материалов, в отношении которых ведется особый учет посредством отражения (п. 107 приказа № 119н):

- данных о перемещениях запасов (расходовании — в том числе по нормам, о перерасходе, об экономии;

- остатков МПЗ по состоянию на начало и конец отчетного периода (в полях, которыми при необходимости может быть дополнена данная форма).

Альтернативой применению формы № 0504230 может быть использование другой унифицированной формы — № 230, утвержденной приказом Минфина РФ от 30.12.1999 № 107н. Он утратил силу, однако введенную им в деловой оборот форму продолжают использовать:

- для формирования актов о списании материалов в производство;

- для оформления списания МПЗ, учитываемых особым образом или списываемых в силу выбытия — при условии включения в форму дополнительных полей.

Составные части

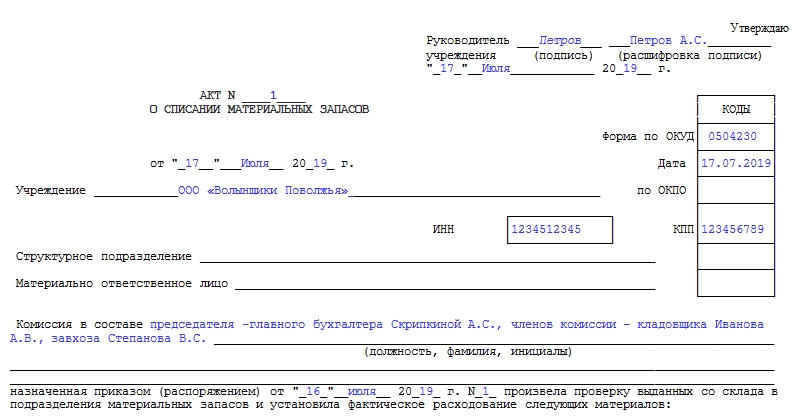

Акт о списании материальных запасов имеет две страницы в бланке. Первая должна содержать подпись руководителя учреждения. Вторая – «автографы» всех членов созванной по поводу списания материалов комиссии. Таблица, которая начинается на первом листе и заканчивается на втором, может быть более продолжительной. Также на первой странице, в правом верхнем углу, отведено отдельное место под подпись директора с датой подписания. Прямо под ней находится миниатюрная таблица, в которой содержатся коды. В доступном для скачивания бланке документа на этой странице код формы по ОКУД сразу отмечен – 0504230. При заполнении остается только прописать дату списания материальных запасов, код по ОКПО и КПП.

Сколько бы ни было страниц в конкретном акте о списании материальных запасов, в нем обязательно должны содержаться шапка, основная табличная часть и заключение.

В верхней части акта всегда прописывается:

- Номер документа и дата его принятия.

- Название учреждения.

- Его ИНН.

- Наименование структурного подразделения (при его наличии).

- Материально ответственное лицо (должность, ФИО).

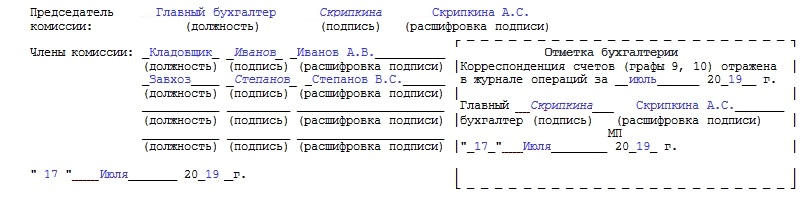

- Должность, фамилия и инициалы председателя и членов комиссии, в присутствии которых заполнялся документ.

- Ссылка на номер и дату приказа (или распоряжения) о созыве комиссии руководителем учреждения.

После продолжительной вводной части идет таблица, которая должна содержать конкретную и достоверную информацию о:

- Наименовании материала, который подлежит списанию (был израсходован) с его кодом.

- Единицах измерения упомянутого материала.

- Нормах расхода.

- Сколько фактически израсходовано: количество, цена и сумма (только цифрами).

- Причинах списания.

Два последних столбца посвящены бухгалтерским записям: дебету и кредиту. Они заполняются только после поступления акта в бухгалтерию.

Важно! Данные о разных материалах должны находиться в разных строках таблицы.

Отдельно прописываемый нюанс – общая сумма списания. Она выписывается в отдельно вынесенном фрагменте таблицы. Кроме того, прописывается сразу после нее цифрами и прописью. Она является основной при проведении дальнейших бухгалтерских операций.

В конце оставлено пять строчек для формулировки заключения комиссии. Председатель и члены комиссии ставят свои подписи в подтверждение того, что проверка на складе была произведена и выявила фактическое расходование указанных материалов в указанном количестве.

На бланке также находится отметка бухгалтерии о том, что акт был отражен в журнале операций за конкретную дату. О факте проведения акта должны свидетельствовать печать и подпись главного бухгалтера с расшифровкой.

Приложения

Если расходование материалов производилось на какие-либо нужды учреждения по прямому приказу (распоряжению) руководителя организации, то к акту должно быть приложение. Одно или несколько. Они являются основанием для списания. Без них акт о списании материальных запасов формы ф 0504230 не будет иметь юридической силы. Бухгалтер по нему не имеет права списывать материальные ценности с учета. Все нюансы заполнения указаны в Приказе Минфина №52н от 30 марта 2015 года.

Списание материальных ценностей – обыденное действие для организации. Материальные ценности – это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации.

Материальные ценности – активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия. Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия. В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Примеры Актов:

Бланк списания ценностей для заполнения 2019 (в формате Word)

Акт о списании ценностей 2019 в формате Excel

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия. Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Порядок процедуры списания

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий. Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

- Поступивших первыми на склад (ФИФО). Для получения данных о стоимости необходимо ведение учета по партиям поставок.

- Учтенных по средней себестоимости. Способ характеризуется изменением (усреднением) стоимости остатков при каждом новом поступлении партии товаров.

- По себестоимости каждой единице учета.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Сложность определения перечня обязательных документов состоит в том, что требования бухгалтерского учета не содержит необходимость составления акта, но для налогового и управленческого учетов предприятия акт необходим.

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Информация, указанная в акте, используется бухгалтерскими работниками для формирования данных по счетам, оформления операций движения ценностей. Источник списания определяет счет синтетического и аналитического учета.

Акт на списание ТМЦ: образец

Товарно-материальные ценности

- Сырье – это компоненты, материалы, которые в дальнейшем будут использованы в производстве;

- Незавершенное производство – продукция, производство которой не завершено, которая находится в стадии производства;

- Готовая продукция – это продукция, которая прошла все стадии производства, готовая к реализации;

- Запасы – имущество организации, которое по какой-либо причине не используется в данный момент и передано на хранение.

Под списанием ценностей понимается снятие ценностей с учета компании, оформленное документально. Чтобы оформить списание, используют акт на списание материалов, образец которого представлен в конце статьи.

Причина списания материалов может быть разной: если это сырье или незавершенное производство, то, так как данные материалы подразумевают дальнейшую работу, их рано или поздно спишут со склада в производство, готовая продукция или запасы компании по разным причинам могут испортиться, сломаться, прийти в негодность.

Прежде, чем заполнять акт о списании материальных запасов, комиссия должна произвести следующие действия:

- Провести осмотр ценностей;

- Выявить причины, по которым ТМЦ подлежат списанию: поломка, порча в результате происшествия, износ;

- Определить виновных лиц, если в ходе осмотра будет выявлено, что поломка или порча имущества произошла по вине определенных работников;

- Определить дальнейшие действия со списанным имуществом;

- Составить акт списания материальных ценностей (образец представлен ниже);

- Утвердить составленный документ у уполномоченного лица;

- Оценить стоимость списываемых ценностей;

- Проконтролировать уничтожение ценностей.

Акт на списание материалов в производство

В компаниях, которые занимаются производственной деятельностью, часто возникает необходимость списания сырья или материалов со склада в производство. Несмотря на то, что компания самостоятельно разрабатывает акт на списание ТМЦ, не стоит забывать, что формы используемых первичных учетных документов должны быть утверждены в учетной политике организации для целей бухучета. В акте на списание материалов в производство стоит отразить следующую информацию:

- Дата, когда был заполнен акт списания материальных ценностей;

- Данные об отправителе (структурное подразделение, вид деятельности);

- Данные о получателе (структурное подразделение, вид деятельности);

- Назначение списания (например, производство мягкой мебели);

- Наименование материальных ценностей, номенклатурный номер;

- Единицы измерения;

- Количество отпущенных в производство материалов;

- Цена.

Организация может принять решение применять унифицированные формы документов. В этом случае в качестве документов для передачи материалов в производство можно использовать следующие формы:

- Если материалы передаются систематически, в компании утвержден нормы и планы их расходования, то можно использовать лимитно-заборную карту по форме М-8. В таком случае также можно использовать карточку учета материалов по форме М-17;

- Если материалы передаются другому подразделению организации, которое территориально не обособлено, то можно оформить требование накладную по форме М-11.

Сохраните, а то забудете:

Форма акта списания материальных ценностей

Форма акта на списание материальных ценностей зависит от вида списываемых активов. Ведь для отдельных случаев списания утверждены унифицированные бланки. И хотя они не являются обязательными к применению, удобно использовать именно их (Информация Минфина № ПЗ-10/2012). Тем более учитывая, что использование именно унифицированных форм первичных учетных документов часто предусмотрено большинством бухгалтерских программ.

Так, при продаже материалов или товаров обычно используется унифицированная форма товарной накладной (форма № ТОРГ-12, утв. Постановлением Госкомстата от 25.12.1998 № 132). Такая накладная составляется в 2 экземплярах. Первый экземпляр остается в организации, которая сдает товарно-материальные ценности, и является основанием для их списания. А второй экземпляр передается сторонней организации и является основанием для оприходования ценностей.

В том случае, когда необходимо оформить порчу, потерю качества товаров, не подлежащих дальнейшей реализации, может составляться в 3 экземплярах унифицированная форма № ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата от 25.12.1998 № 132). Первый экземпляр акта направляется в бухгалтерию и является основанием для списания с потерь ТМЦ с материально ответственного лица, второй экземпляр остается в подразделении, третий — у МОЛ.

Для оформления и учета списания пришедших в негодность основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие унифицированные формы:

- № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- № ОС-4а «Акт о списании автотранспортных средств»;

- № ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Указанные формы составляются в 2 экземплярах, подписываются членами комиссии, назначенной руководителем организации и утверждаются руководителем. Первый экземпляр акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов ОС, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Как в указанных выше случаях списания, так и в иных ситуациях форму акта для списания материальных ценностей организация может разработать самостоятельно. При этом может обратиться, например, даже к форме акта списания материальных ценностей (образец по форме 0504230), который применяется государственными (муниципальными) учреждениями (Приказ Минфина от 30.03.2015 № 52н).

Какую бы форму организация ни выбрала, ее необходимо закрепить в Учетной политике в целях бухгалтерского учета. Примерную форму акта списания материальных ценностей (бланк) скачать бесплатно можно по приведенной ниже ссылке.

Приведем для акта списания товарно-материальных ценностей образец его заполнения.

Пред. / След.

Документирование поступлений

Процесс оприходования подразумевает под собой не только их физическое получение уполномоченными лицами компании (одним из них может выступать кладовщик), но и отображением по счетам бухгалтерского учета (часто это подразумевает под собой занесение информации в счет 10 «Материалы»).

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

Способов документального оформления на сегодня существует несколько, и нередко они напрямую зависят от ситуации, которая возникает в процессе приема, включая и структуру компании и установленной в ней системы документооборота.

Приходный ордер, составленный по форме М-4, используется в том случае, если по отношению к качеству и ассортименту отсутствуют какие-либо замечания. По причине того, что данный ордер является внушительных объемов, с него допускается возможность исключить некоторые реквизиты, которые не имеют отношения к обязательным реквизитам первичной документации (на основании статьи 9 Федерального закона №402), а именно:

- номеров форм относительно ОКУД и ОКПО;

- паспортного номера (допускается возможность только в том случае, если осуществляется процесс приема различных драгоценных камней и так далее);

- сведения относительно страховой компании;

- графу с кодовым отображением единицы измерения.

Печать на накладной может в полной мере заменить приходный ордер, которая подлежит проставлению в подобных ситуациях. К примеру, в процессе оприходования без каких-либо расхождений по объему, качеству либо же ассортименту.

Печать в обязательном порядке должна включать в себя все необходимые реквизиты относительно приходного ордера: кто именно принял, в каком объеме и так далее (на основании пункта 49 Методических указаний, утвержденных Приказом Министерством финансов в декабре 2001 года).

Если же в наличии имеется накладная Торг-12, которая подписана уполномоченным лицом компании, то необходимость в формировании приходного ордера либо же иной документации отсутствует.

Акт относительно приема по форме М-7 необходимо формировать только в том случае, если же в накладной, предоставленной от поставщика, указаны одни сведения (одна разновидность), а по факту материалы поступили совсем иные.

Подобный документ необходим будет и в процессе принятия с целью ответственного хранения. Допускается возможность своего рода «почистить» лишние реквизиты (к примеру, можно убрать сведения относительно страховой компании, времени отправки продукции и так далее). Параллельно с этим в соглашении между компанией и непосредственным поставщиком может быть указано, что с целью фиксации обнаруженных неточностей может быть сформировано иную документацию.

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

С целью документального оприходования, которые в полной мере должны соответствовать условиям поставки, допускается возможность действующим законодательством разработать персональный универсальный документ компании, при этом:

- взять в качестве базы стандартный приходный ордер (утвержденный по форме М-4, убрав при этом все ненужные реквизиты);

- дополнить теми реквизитами, которые могут оказать существенную помощь при выявлении неточностей в объеме либо качестве поступившего материала.

Персонально разработанный документ должен в обязательном порядке утверждаться соответствующим Приказом руководства компании.

Документирование выдачи

Порядок учета регулируются Методическими указаниями относительно бухгалтерского учета материально-производственных запасов, которые утверждены Приказом Министерства финансов в декабре 2001 года.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

В четком соответствии с пунктом 90 Методических указаний под определением «выдача материалов» подразумевается их предоставление со склада исключительно с целью производства товаров либо же исполнения работ, оказания каких-либо услуг, включая также отпуск непосредственно для управленческих нужд компании.

Процесс выдачи непосредственно со склада компании в производство и необходимого документооборота фиксируется самим руководством исключительно с предварительным согласованием с главным бухгалтером и при этом закрепляется учетной политикой.

В пункте 100 Методических указаний четко указано о том, что первичной учетной документацией относительно выпуска материалов со склада компании в подразделения принято считать:

- так называемые лимитно-заборные карты (сформированные по форме М-8);

- требование-накладную (она составляется по утвержденной форме М-11);

- накладную (утвержденная типовая форма М-15).

В свою очередь, лимитно-заборные карты используются исключительно с целью формирования выдачи материалов, которые систематически применяются в процессе производства товаров, в том числе и с целью осуществления текущего контроля за полным соблюдением утвержденных лимитов выдачи материалов на нужды компании. Часто лимитно-заборные карты применяются в тех компаниях, где данные лимиты устанавливаются учетной политикой.

В случае если израсходование материалов в компании не попадает под лимиты либо же потребность цеховых, различных участков в материале возникает крайне редко, то процесс выдаче осуществляется исключительно по сформированному требованию-накладной.

Более того, по данному документу подлежит оформление и возможное передвижение материалов внутри компании непосредственно между имеющимися структурными подразделениями либо же материально ответственными лицами, причем беря во внимание и операции относительно сдачи на склад неизрасходованных остатков (при отсутствии факта использования лимитно-заборных карт) и прочих бракованных отходов.

Исходя из всего вышесказанного, можно сказать, что указанная первичная документация позволяет в полной мере подтвердить факт передачи материалов непосредственно самим подразделениям, однако не сам факт их использования.

Кроме форм первичной учетной документации, которые содержаться в альбоме унифицированных форм, компания, на основании конкретных условий ее предпринимательской деятельности имеет право использовать персонально сформированные образцы относительно движения материально-производственных запасов, причем в обязательном порядке должны быть отображены все реквизиты, которые предусмотрены статьей 9 Федерального закона №129 относительно бухгалтерского учета.

Исходя из этого, с целью непосредственного учета движения относительно материалов, Методические указания предоставляют полное юридическое право разрабатывать иные разновидности первичной документации (включая акты списания и иные материальные отчеты).

Однако при всем этом, согласно пункту 98 Методических указаний, в процессе движения материалов внутри компании, формирование акта списания является обязательным условием.

Подтверждение фактического использования

Соответствующий акт расхода на фактически израсходованные материалы формируется исключительно тем подразделением, которое и получает этот материал.

Соответствующий акт расхода на фактически израсходованные материалы формируется исключительно тем подразделением, которое и получает этот материал.

В обязательном порядке акт должен включать в себя такие сведения, как:

- название;

- объем;

- учетную себестоимость и установленную сумму по каждому названию материала;

- шифр либо же непосредственно само наименование заказа (товара либо изделия), для производства которого и был выделен необходимый материал;

- объем и размер относительно ном затрат;

- объем и размер затрат относительно выше установленной нормы и по каким причинам это произошло.

Дополнительно стоит обращать внимание на тот факт, что в некоторых ситуациях следует отображать число производимого товара либо же объем выполненной той или иной работы.

На основании рассмотренного ранее акта, происходит непосредственное списание материалов с подотчета определенного подразделения компании и дальнейшего отнесения их себестоимости на производственные расходы (все напрямую зависит от целей израсходования материала).

Исходя из всего вышеизложенного, можно с уверенностью говорить о том, что акт расхода и относится к той документации, которая в полной мере подтверждает фактическое израсходование материалов в цехах компании.

При этом необходимо обращать внимание на тот факт, что сам порядок формирования акта расхода, включая и перечень подразделений, для которых он предназначается, в обязательном порядке фиксируется самой компанией и должен быть прописан в учетной политике.

Форма и образец

Рассматриваемый акт формируется исключительно в единственном экземпляре. В нем должны содержаться сведения относительно:

- даты формирования документа и место его разработки (указывается полный адрес и день);

- полного списка уполномоченных лиц, которые принимают прямое участие в списании (речь идет о членах сформированной комиссии), с обязательным указанием их занимаемых должностей и фамилий (перечень должен быть составлен в алфавитном порядке, с обязательным выделением председателя);

- полного перечня материалов, которые подвержены списанию;

- числа материала, который в скором времени будет списан;

- размера, который равен себестоимости списанного материала;

- основных причин для списания (к примеру, можно указать порчу либо же иную подобную причину);

- общего размера списания (обязательно следует указывать прописью).

Кроме этого, необходимо обращать внимание на то, что все сведения относительно материала наиболее оптимально указывать в табличной форме. Это предусмотрено действующими правилами.

Документы для скачивания (бесплатно)

- Бланк акта на списание

- Образец акта на списание

Что касается стандартных речевых оборотов, на подобие «Мы, нижеподписавшиеся» либо же «Сформировали данный акт в том, что» лучше всего избегать. Во многом это связано с тем фактом, что в современном делопроизводстве это считается архаизмом.

По завершению сформированного акта его в обязательном порядке следует подписать. Подписи должны проставить все без исключения члены комиссии, а непосредственное руководство должно утвердить конечный экземпляр.

Дополнительно следует обращать внимание на тот факт, что рассматриваемую процедуру списания можно существенно упростить, однако это возможно только в той ситуации, если сформированная комиссия состоит из одного человека.

Дополнительно следует обращать внимание на тот факт, что рассматриваемую процедуру списания можно существенно упростить, однако это возможно только в той ситуации, если сформированная комиссия состоит из одного человека.

Для этого будет достаточно того, что все без исключения обязанности относительно хранения, применения ценностей формально возложены на одного уполномоченного сотрудника. Нередко решение относительно целесообразности ускорения процедуры списания, включая формуляра, ложится исключительно на сотрудника бухгалтерии.

Кроме того, в его обязанности входит и подбор наиболее оптимального образца рассматриваемого акта, который лучше всего подходит под установленные требования.

Нюансы формирования

Несмотря на тот факт, что общепризнанной формой как таковой не существует, а при его формировании крайне важно придерживаться определенных стандартов, которые используются в российском делопроизводстве. Причем большая часть из них относится непосредственно к формированию бланка и правил относительно указания сведений.

Исходя из этого, в качестве времени, которое фигурирует в рассматриваемом акте, крайне важно отображать дату его формирования. Если же данному событию сопутствовали продолжительные процедуры, к примеру, инвентаризация, то целесообразным будет максимально кратко указать данный факт в документе с отображением временного промежутка.

Исходя из этого, в качестве времени, которое фигурирует в рассматриваемом акте, крайне важно отображать дату его формирования. Если же данному событию сопутствовали продолжительные процедуры, к примеру, инвентаризация, то целесообразным будет максимально кратко указать данный факт в документе с отображением временного промежутка.

Что касается заголовка рассматриваемого документа, то он может быть указан одной из общепринятых форм, а именно:

- с применением предложного платежа: «Акт о списании»;

- с применением родительского падежа: «Акт списания».

Содержание документа в обязательном порядке должно начинаться с отображения причин для его формирования. Нередко в качестве такой причины может выступить сформированный Приказ непосредственного руководства компании. Причем обязательно нужно в этой ситуации указать номер приказа.

Что касается самого грифа, то он обязательно должен быть отображен в верхней части документа (в правом углу). При наличии нескольких страниц в документе – он должен быть указан на главной.

Несмотря на тот факт, что рассматриваемый документ может быть разработан компанией, многие из них предпочитают использовать стандартную форму, которая приведена в образцах.

Напоследок хотелось бы подытожить, что на практике формирование рассматриваемого акта не вызывает каких-либо сложностей для уполномоченного листа. Достаточно только следить за достоверностью указанных сведения для избегания различных проблем с контролирующими органами.

Как происходит списание материалов в 1С Бухгалтерия 8? Подробности — на видео.

Добавить комментарий