Списание кредиторской задолженности проводки

Содержание

Операции по списанию долга

Для того, чтобы осуществить списание задолженности, необходимы соответствующие основания. К таковым можно отнести:

- истечение срока исковой давности;

- невозможность исполнения обязательства (ликвидация фирмы);

- нереальность взыскания.

Пример №1: Списание дебиторской задолженности

15.05.2013 Фирма «А» осуществила инвентаризацию расчетов с покупателями, в ходе этого был создан резерв — 80 000 руб.

08.09.2014 долг Фирмы «Б» перед Фирмой «А» был признан нереальным для взыскания (фирма — должник ликвидирована). Размер безнадежной задолженности составил 120 000 руб. (в т.ч. НДС — 20 000 руб.).

| Дата | Счет ДТ | Счет Кт | Сумма | Документ | |

| 15.05.2013 | 91-2 | 63 | 80000 | Сформирован резерв по сомнительным долгам | Учетная политика Фирмы «А» |

| 08.09.2014 | 63 | 62 | 80000 | Списана часть безнадежной задолженности за счет сформированного резерва | Бухгалтерская справка-расчет |

| 08.09.2014 | 91-2 | 62 | 40000 | Списан остаток дебиторской задолженности, не покрытый суммой резерва | Бухгалтерская справка-расчет |

| 08.09.2014 | 76/Отложенные расчеты по НДС | 68/Расчеты по НДС | 20000 | Начислен НДС с суммы списанной дебиторской задолженности | Бухгалтерская справка-расчет |

Пример №2: Списание кредиторской задолженности

31.07.2014 в ходе инвентаризационной проверки расчетов с поставщиками в Фирме «А» была выявлена просроченная кредиторская задолженность в размере 20 000 руб., с истекшим сроком исковой давности в июне 2014 года.

| Дата | Счет Дт | Счет Кт | Сумма |

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия. Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности. Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

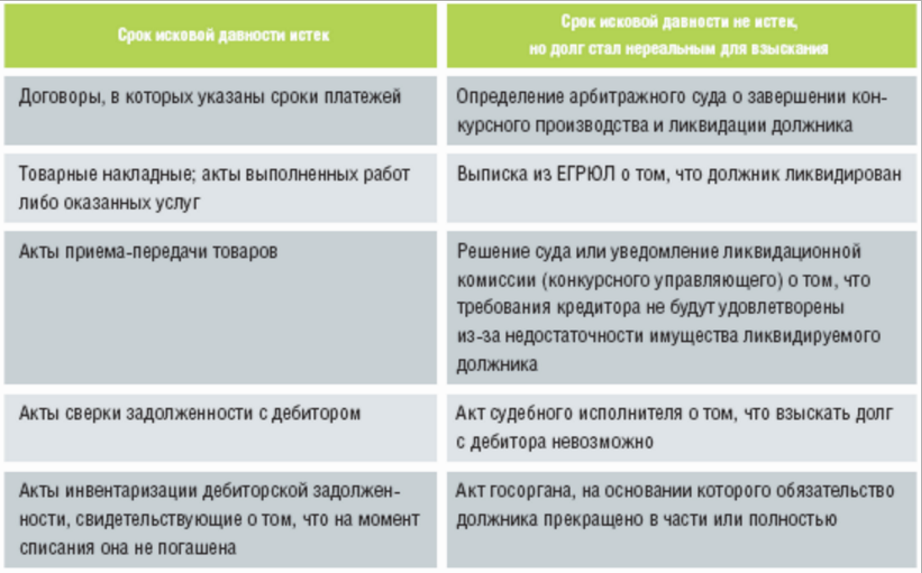

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

Документы для подтверждения невозможности взыскания: постановление судебного пристава или выписка из ЕГРЮЛ:

Списание дебиторской задолженности — проводки

В бухгалтерском учете порядок отражения таков:

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Списываем кредиторку

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности. При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета. Следует помнить, что по аналогии с ДЗ наличие подписанного акта сверки или получение официальной претензии от поставщика продляет срок давности:

Списание кредиторской задолженности — проводки

Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

Однако, в налоговом учете КЗ списывают в периоде, когда истек срок, независимо от даты ее выявления.

Для списания просроченной кредиторки необходим пакет документов:

- Договор;

- Акты оказанных услуг или накладные от поставщика;

- Акт сверки;

- Официальная претензионная переписка.

Собрав и проанализировав пакет документов, удостоверившись в истечении срока, нужно списать КЗ и отразить в составе налогооблагаемых доходов во избежание замечаний со стороны ИФНС.

Сроки инвентаризации задолженности устанавливаются учетной политикой, но проводить ее обязательно не реже 1 раза в отчетном периоде (году).

Срок исковой давности

Общий срок исковой давности составляет три года (ст. 196 ГК РФ). Однако по закону для отдельных видов требований срок может быть сокращен или увеличен (ст. 197 ГК РФ). Например, сделку можно признать недействительной в течение года (п. 2 ст. 181 ГК РФ). Оспорить продажу доли в общей собственности один из дольщиков может в течение трех месяцев, если его преимущественное право покупки нарушили (п. 3 ст. 250 ГК РФ). Течение срока исковой давности определяется в следующем порядке:

- по обязательствам, срок исполнения которых определен, – по окончании срока исполнения обязательства;

- по обязательствам, срок исполнения которых не определен либо определен моментом востребования, – со дня предъявления кредитором требования об исполнении обязательства. Если на исполнение требования кредитор дал должнику какое-то время – по окончании последнего дня срока исполнения обязательства.

Об этом сказано в пункте 2 статьи 200 Гражданского кодекса РФ.

Срок исковой давности может прерываться. Основанием для прерывания срока исковой давности являются действия лица, свидетельствующие о признании долга. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, в новый срок не засчитывается. Вместе с тем, есть ограничение: срок исковой давности не может превышать 10 лет со дня нарушения права, даже если срок прерывался. Исключение составляют случаи, установленные Законом от 6 марта 2006 г. № 35-ФЗ о противодействии терроризму.

Такой порядок следует из положений статьи 203 и пункта 2 статьи 196 Гражданского кодекса РФ.

ОСНО

Сумму кредиторской задолженности, списанную в связи с истечением срока исковой давности, а также по другим основаниям, включите в состав внереализационных доходов (п. 18 ст. 250 НК РФ). В качестве других оснований, в частности, можно рассматривать исключение кредитора из ЕГРЮЛ:

- в связи с его ликвидацией (ст. 21 Закона от 8 августа 2001 г. № 129-ФЗ, письма Минфина России от 1 октября 2009 г. № 03-03-06/1/636, ФНС России от 2 июня 2011 г. № ЕД-4-3/8754);

- по инициативе налоговой инспекции, если организация фактически не осуществляет деятельность (ст. 21.1 Закона от 8 августа 2001 г. № 129-ФЗ, письмо Минфина России от 25 марта 2013 г. № 03-03-06/1/9152).

Включать сумму кредиторской задолженности в этих случаях нужно в том налоговом периоде, когда кредитор был исключен из ЕГРЮЛ. Это подтверждается арбитражной практикой (см., например, постановления ФАС Московского округа от 3 апреля 2014 г. № А40-17207/13, Западно-Сибирского округа от 27 июля 2011 г. № А46-12818/2010, Дальневосточного округа от 9 февраля 2010 г. № Ф03-8171/2009).

При этом кредиторскую задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ, при расчете налога на прибыль в состав доходов не включайте (подп. 21 п. 1 ст. 251 НК РФ).

Ситуация: в каком периоде при расчете налога на прибыль методом начисления списанную кредиторскую задолженность нужно включить в состав доходов? Задолженность списывается в связи с истечением срока исковой давности.

Сумму просроченной кредиторской задолженности включите в состав внереализационных доходов в последний день периода, в котором истек срок исковой давности.

По общему правилу при методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они возникли (п. 1 ст. 271 НК РФ). В рассматриваемой ситуации таким периодом признается период, в котором истек срок исковой давности по кредиторской задолженности. В последний день этого периода сумму просроченной кредиторской задолженности, подтвержденную документально, нужно включить в состав внереализационных доходов (подп. 5 п. 4 ст. 271 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 28 января 2013 г. № 03-03-06/1/38.

Арбитражная практика подтверждает такой вывод (см., например, постановления Президиума ВАС РФ от 22 февраля 2011 г. № 12572/10, от 8 июня 2010 г. № 17462/09, определения ВАС РФ от 1 июля 2010 г. № ВАС-8633/10, от 22 января 2010 г. № ВАС-18173/09, постановления ФАС Западно-Сибирского округа от 28 апреля 2012 г. № А27-10579/2011, от 23 июня 2011 г. № А81-5014/2010, от 22 апреля 2010 г. № А27-18504/2009, Дальневосточного округа от 23 марта 2012 г. № Ф03-845/2012, Поволжского округа от 22 сентября 2009 г. № А65-20719/2008). Перечисленные судебные решения принимались по спорам, предметом которых была необходимость письменных оснований для списания задолженности. Суды признавали, что наличие невостребованной кредиторской задолженности должно быть подтверждено результатами инвентаризации, а решение о ее списании – оформлено приказом (распоряжением) руководителя организации. Однако отсутствие таких документов не является основанием для того, чтобы не включать невостребованную задолженность в состав доходов. Президиум ВАС РФ в постановлении от 8 июня 2010 г. № 17462/09 указал, что организации обязаны включить в доходы невостребованную кредиторскую задолженность в том периоде, в котором истек срок исковой давности по ней. Это следует из совокупности положений пункта 18 статьи 250 Налогового кодекса РФ, пункта 27 Положения по ведению бухгалтерского учета и отчетности. Это необходимо сделать независимо от того, проводилась ли инвентаризация задолженности и издавались ли распорядительные документы о ее списании. Нарушение установленного порядка проведения инвентаризации не освобождает организации от исполнения этой обязанности. Есть примеры судебных решений по аналогичной ситуации (см., например, постановление ФАС Поволжского округа от 24 декабря 2013 г. № А49-132/2013).

Следует отметить, что ранее многие суды (в т. ч. и Президиум ВАС РФ) придерживались другой точки зрения по данному вопросу (см., например, постановление Президиума ВАС РФ от 15 июля 2008 г. № 3596/08, определения ВАС РФ от 28 июня 2010 г. № ВАС-7601/10, от 20 мая 2010 г. № ВАС-5700/10, от 25 ноября 2009 г. № ВАС-15439/09, от 31 октября 2008 г. № 14252/08, от 31 января 2008 г. № 16192/07, постановления ФАС Уральского округа от 17 февраля 2010 г. № Ф09-564/10-С3, Дальневосточного округа от 25 января 2010 г. № Ф03-8058/2009, от 14 декабря 2009 г. № Ф03-6832/2009, от 25 августа 2009 г. № Ф03-3449/2009, от 8 июня 2009 г. № Ф03-2324/2009, Центрального округа от 21 августа 2008 г. № А09-6013/07-24, Поволжского округа от 21 ноября 2007 г. № А57-10603/06, Восточно-Сибирского округа от 12 сентября 2007 г. № А33-12062/06-Ф02-5493/07, Московского округа от 9 сентября 2009 г. № КА-А41/8500-09, Северо-Кавказского округа от 22 января 2009 г. № А53-8888/2008-С5-14, Северо-Западного округа от 18 декабря 2007 г. № А05-13752/2006-11, Западно-Сибирского округа от 9 марта 2006 г. № Ф04-8885/2005(20013-А27-3)). Принимая решения в пользу налогоплательщиков, суды исходили из того, что самого по себе факта истечения срока исковой давности для списания невостребованной кредиторской задолженности недостаточно. Опираясь на нормы пункта 78 Положения по ведению бухгалтерского учета и отчетности, они приходили к выводу, что без письменных оснований (акта инвентаризации по форме № ИНВ-17 и приказа руководителя организации) списывать кредиторскую задолженность нельзя. То есть обязанность по включению этой задолженности в состав доходов возникает только в том периоде, когда такие документы оформлены.

Однако с выходом постановления Президиума ВАС РФ от 8 июня 2010 г. № 17462/09 следует ожидать, что арбитражная практика по рассматриваемой проблеме станет однородной.

Ситуация: нужно ли включить в состав доходов при расчете налога на прибыль сумму безнадежной кредиторской задолженности? Организация применяет кассовый метод.

Сумму безнадежной кредиторской задолженности включите в состав доходов при расчете налога на прибыль.

В письме Минфина России от 23 марта 2007 г. № 03-11-04/2/66 сказано, что сумму кредиторской задолженности, списываемой в связи с истечением срока исковой давности, нужно включить в состав внереализационных доходов. Эта позиция основана на том, что статья 250 Налогового кодекса РФ обязательна для применения всеми организациями независимо от того, каким методом они определяют доходы и расходы. Следовательно, списываемая кредиторская задолженность с истекшим сроком исковой давности увеличивает налоговую базу по налогу на прибыль. Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ. Такая задолженность при расчете налога на прибыль в состав доходов не включается (подп. 21 п. 1 ст. 251 НК РФ). Аналогичные разъяснения содержатся в письме Минфина России от 3 июля 2009 г. № 03-11-06/2/118. Несмотря на то что указанные письма адресованы организациям, применяющим упрощенку, они применимы и для организаций на общей системе налогообложения.

Ранее в письме от 26 августа 2002 г. № 04-02-06/3/61 Минфин России давал другие разъяснения. Из письма следовало, что в состав доходов нужно включать кредиторскую задолженность только по тем расходам, которые раньше уменьшали налоговую базу. При кассовом методе неоплаченные расходы налогооблагаемую прибыль не уменьшают. Доходы признаются на дату поступления денежных средств (получения иного имущества) либо на дату погашения задолженности иным способом (п. 2 ст. 273 НК РФ). Исходя из этой нормы дата окончания срока исковой давности не является моментом признания доходов. Поэтому приравнять списание просроченной кредиторской задолженности к получению оплаты нельзя. Следовательно, оснований для того, чтобы увеличивать налогооблагаемую прибыль на сумму этой задолженности, у организации нет.

Следует отметить, что с выходом более поздних разъяснений у организаций, которые будут придерживаться прежней точки зрения Минфина России, могут возникнуть конфликты с проверяющими.

Пример отражения в бухучете и при налогообложении суммы списанной кредиторской задолженности. Организация применяет кассовый метод

ООО «Альфа» в январе 2013 года получило от ООО «Торговая фирма «Гермес»» материалы стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). По договору поставки «Альфа» должна была оплатить поставленные материалы 20 января 2013 года. В установленный срок материалы оплачены не были. В течение трех лет «Гермес» не предпринимал никаких попыток взыскать с «Альфы» сумму кредиторской задолженности. Срок исковой давности по задолженности «Альфы» отсчитывается с 21 января 2013 года и истекает 20 января 2016 года.

23 января 2016 года бухгалтер «Альфы» провел инвентаризацию кредиторской задолженности. По ее результатам выявлена кредиторская задолженность с истекшим сроком исковой давности в сумме 120 000 руб. По итогам инвентаризации руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности.

В учете «Альфы» сделаны следующие записи.

В январе 2013 года:

Дебет 10 Кредит 60

– 101 695 руб. – оприходованы материалы;

Дебет 19 Кредит 60

– 18 305 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 305 руб. – принят к вычету НДС по оприходованным материалам.

23 января 2016 года:

Дебет 60 Кредит 91-1

– 120 000 руб. – списана сумма кредиторской задолженности по неоплаченным материалам.

При расчете налога на прибыль бухгалтер включил сумму списанной задолженности в доходы (120 000 руб.).

Ситуация: можно ли учесть при расчете налога на прибыль при методе начисления входной НДС, принятый к вычету по оприходованным товарам (работам, услугам), не оплаченным организацией? Организация списывает кредиторскую задолженность в связи с истечением срока исковой давности.

Да, можно. Однако включение НДС, ранее принятого к вычету, в состав внереализационных расходов может быть признано экономически необоснованным.

Исходя из буквального толкования подпункта 14 пункта 1 статьи 265 Налогового кодекса РФ при расчете налога на прибыль организация вправе включить в состав внереализационных расходов входной НДС, который относится к списанной кредиторской задолженности за оприходованные товары (работы, услуги).

Однако в частных разъяснениях представители Минфина России высказывают другую точку зрения. Они считают, что в рассматриваемой ситуации применение этой нормы приведет к тому, что организация дважды уменьшит свои налоговые обязательства на одну и ту же сумму:

- налоговую базу по НДС, приняв входной налог к вычету из бюджета;

- налоговую базу по налогу на прибыль, если учтет входной НДС в расходах.

В таких условиях включение НДС, ранее принятого к вычету, в состав внереализационных расходов может быть признано экономически необоснованным (п. 1 ст. 252, п. 49 ст. 270 НК РФ).

Пример отражения в бухучете и при налогообложении списания кредиторской задолженности с истекшим сроком исковой давности. Организация применяет метод начисления

ООО «Альфа» платит налог на прибыль ежемесячно. Учет доходов и расходов ведет по методу начисления. 10 сентября 2013 года в организацию поступили материалы стоимостью 59 000 руб. (в т. ч. НДС – 9000 руб.). Срок оплаты по договору – семь банковских дней, не считая день поставки. В течение трех лет материалы не оплачивались. Причем поставщик не предъявлял никаких претензий (в судебном порядке), а «Альфа» не принимала никаких мер к погашению своей задолженности.

По итогам инвентаризации, проведенной 24 сентября 2016 года, руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности (бухгалтерская справка, приказ руководителя).

В бухучете «Альфы» сделаны следующие записи.

10 сентября 2013 года:

Дебет 10 Кредит 60

– 50 000 руб. – оприходованы материалы;

Дебет 19 Кредит 60

– 9000 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 9000 руб. – принят к вычету входной НДС.

24 сентября 2016 года:

Дебет 60 Кредит 91-1

– 59 000 руб. – списана сумма кредиторской задолженности с истекшим сроком исковой давности.

При расчете налога на прибыль за сентябрь 2016 года бухгалтер «Альфы» включил в доходы 59 000 руб. Входной НДС, ранее принятый к вычету в сумме 9000 руб., бухгалтер в расходах не учитывает (п. 49 ст. 270, п. 1 ст. 252 НК РФ).

Кредиторская задолженность может образоваться, если организация не отгрузила покупателю (заказчику) товары (работы, услуги) в счет полученной предварительной оплаты. Если по истечении срока исковой давности или по другим основаниям такая задолженность подлежит включению в состав внереализационных доходов, списание НДС по ней имеет некоторые особенности.

В бухучете списание НДС отразите проводкой:

Дебет 91-2 Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– списана сумма НДС, уплаченного в бюджет с аванса, в счет которого товары (работы, услуги) не были отгружены (выполнены, оказаны).

Такой порядок следует из пунктов 11, 16 и 18 ПБУ 10/99.

При списании кредиторской задолженности по неотработанному авансу, полученному в счет операций, которые облагаются НДС по ставке 0 процентов (освобождены от налогообложения), обязанность по начислению и уплате НДС не возникает (письмо Минфина России от 20 июля 2010 г. № 03-07-08/208).

Ситуация: в каком периоде при расчете налога на прибыль списанную кредиторскую задолженность нужно включить в состав доходов? Организация применяет метод начисления. Задолженность списывается в связи с ликвидацией кредитора.

Суммы такой кредиторской задолженности признайте в последний день периода, соответствующего дате внесения записи в ЕГРЮЛ о ликвидации кредитора.

Сумму кредиторской задолженности, списанной в связи с ликвидацией организации, нужно включить в состав внереализационных доходов (п. 18 ст. 250 НК РФ). По общему правилу при методе начисления доходы признаются в том отчетном (налоговом) периоде, в котором они возникли (п. 1 ст. 271 НК РФ). В рассматриваемой ситуации таким периодом является дата ликвидации кредитора. Организация считается ликвидированной с момента ее исключения из ЕГРЮЛ (п. 3 ст. 49 ГК РФ). С этого же момента прекращаются все обязательства организации (ст. 419 ГК РФ). Следовательно, суммы такой кредиторской задолженности должны быть признаны налогоплательщиком в последний день периода, соответствующего дате внесения записи в ЕГРЮЛ о ликвидации кредитора (подп. 5 п. 4 ст. 271 НК РФ).

Если организация включит указанную задолженность в состав доходов в более поздние периоды, то она должна будет скорректировать налоговую базу за соответствующий отчетный период и подать уточненные налоговые декларации (п. 1 ст. 54 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 11 сентября 2015 г. № 03-03-06/2/52381 и ФНС России от 2 июня 2011 г. № ЕД-4-3/8754.

Если организация не пересчитает налоговую базу и не представит уточненные налоговые декларации, налоговые инспекторы могут доначислить налог, пени и штрафные санкции по результатам налоговой проверки. Арбитражная практика по данному вопросу складывается в пользу налоговых инспекций (см., например, определение ВАС РФ от 7 июня 2011 г. № ВАС-6518/11, постановления ФАС Западно-Сибирского округа от 27 января 2011 г. № А46-4108/2010, Уральского округа от 25 января 2010 г. № Ф09-10607/09-С3).

Ситуация: как в бухучете и при налогообложении организации-абоненту отразить средства, ошибочно поступившие на ее лицевой счет, открытый у оператора связи? Деньги перечислены через терминал оплаты.

Ошибочно поступившие средства придется отразить в составе доходов, только когда истечет срок исковой давности, как правило, три года. И при условии, что в течение этого периода тот, кто ошибочно перечислил деньги, так и не потребует их обратно. А он вправе так сделать. Пока же этого не случилось, ошибочные суммы учитывайте в составе невыясненных поступлений. Объясняется это следующим.

Каждому абоненту операторы связи заводят лицевые счета для учета перечисленных абонентами авансов и оплаты за оказанные услуги. Для сверки расчетов абонент может запросить у оператора специальный отчет – детализацию счета. В нем должны быть отражены все расчеты, в том числе и суммы, поступившие от неизвестных плательщиков. Формально организация не вправе сразу воспользоваться этими суммами. Ведь тот, кто ошибся в номере лицевого счета, имеет право потребовать их от оператора связи обратно.

Такой вывод следует из подпункта «г» пункта 27, пунктов 43 и 45 Правил, утвержденных постановлением Правительства РФ от 25 мая 2005 г. № 328.

Так что, пока не истек срок исковой давности, ошибочно поступившие суммы учитывайте в составе невыясненных поступлений. Для этого к счету 76 «Расчеты с разными дебиторами и кредиторами» можно открыть соответствующий субсчет – «Расчеты по невыясненным платежам». В бухучете сделайте проводку:

Дебет 60 Кредит 76 субсчет «Расчеты по невыясненным платежам»

– отражены ошибочно поступившие денежные средства в составе кредиторской задолженности.

Если срок исковой давности истек, а плательщик так и не потребовал возврата денег, то невостребованные суммы отразите в прочих доходах (п. 7, 10.4 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности). Для этого сделайте проводку:

Дебет 76 «Расчеты по невыясненным платежам» Кредит 91-1

– отражена не востребованная кредитором сумма в составе прочих доходов.

Такое же правило применяйте и при налогообложении. Невостребованную сумму включите в состав внереализационных доходов в последний день периода, в котором истек срок исковой давности (п. 18 ст. 250, подп. 5 п. 4 ст. 271 НК РФ).

Совет: при достаточных основаниях невыясненные суммы можно возместить плательщику или учесть в доходах, не дожидаясь окончания срока исковой давности.

Например, это возможно в случае, когда без ведома организации деньги перечислил сотрудник, за которым закреплен номер абонента. Потребуйте от него объяснительную записку по этому поводу. Решением руководителя сумма расходов на услуги связи может быть возмещена сотруднику по его письменному заявлению с приложением подтверждающих документов. Но если он потерял квитанцию об оплате или отказался от возмещения, включите в доходы невыясненные суммы, не дожидаясь окончания срока исковой давности, на основании объяснительной и детализации счета. Такой подход оградит организацию от возможных претензий со стороны налоговых инспекторов по поводу искажения базы при расчете налога на прибыль. Так поступайте, если у вас есть полная уверенность, что «невыясненная» сумма не будет истребована плательщиком. В противном случае лучше дождаться окончания срока исковой давности.

УСН

При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов. Данное правило распространяется как на организации, которые платят единый налог с доходов, так и на организации, объектом налогообложения которых являются доходы, уменьшенные на величину расходов. При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность. Это следует из положений пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письмах Минфина России от 21 февраля 2011 г. № 03-11-06/2/29, от 23 марта 2007 г. № 03-11-04/2/66.

Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ. Такая задолженность при расчете единого налога в состав доходов не включается (подп. 1 п. 1.1 ст. 346.15, подп. 21 п. 1 ст. 251 НК РФ).

Если организация задолжала поставщику, то в доходы включите:

- выручку от реализации товаров (п. 1 ст. 346.15, п. 1 ст. 249 НК РФ). Тех, за которые организация не расплатилась с продавцом. При этом стоимость таких товаров, списанную как просроченную кредиторскую задолженность, в расходах не учитывайте (письмо Минфина России от 7 августа 2013 г. № 03-11-06/2/31883). Ведь расходы на приобретение товаров признаются по мере их реализации и при условии, что они оплачены (п. 2 ст. 346.17 НК РФ). А в данном случае это не выполняется;

- сумму списанной кредиторской задолженности в размере стоимости неоплаченных товаров (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ).

Списывая же долг перед покупателями, не закрытую поставкой сумму предоплаты учитывают в доходах только один раз – в момент поступления такого аванса. Повторно отражать доход в виде списанной кредиторской задолженности не нужно, поскольку это приведет к двойному налогообложению одних и тех же сумм. На дату списания кредиторской задолженности у организации на упрощенке отсутствует доход в смысле статьи 41 Налогового кодекса РФ.

Это следует из пункта 1 статьи 346.17, пункта 1 статьи 346.15, пункта 18 статьи 250 Налогового кодекса РФ.

Пример отражения при упрощенке суммы списанной кредиторской задолженности. Организация рассчитывает единый налог с доходов, уменьшенных на величину расходов

ООО «Альфа» в январе 2013 года получило от ООО «Торговая фирма «Гермес»» товары. По договору поставки материалы нужно было оплатить до 20 января 2013 года в сумме 100 000 руб. В установленный срок «Альфа» за товары не рассчиталась. Товары были реализованы 20 мая 2013 года, выручка составила 120 000 руб.

В течение трех лет «Гермес» не предпринимал никаких попыток взыскать с «Альфы» сумму кредиторской задолженности. Срок исковой давности по задолженности «Альфы» отсчитывается с 21 января 2013 года и истекает 20 января 2016 года.

23 января 2016 года бухгалтер «Альфы» по результатам инвентаризации выявил кредиторскую задолженность с истекшим сроком исковой давности в сумме 100 000 руб. Руководитель «Альфы» принял решение списать кредиторскую задолженность с истекшим сроком исковой давности.

При расчете единого налога бухгалтер «Альфы» включил в доходы:

- в январе 2013 года: 20 000 руб. – выручку от реализации товаров;

- в январе 2016 года: 100 000 руб. – сумму списанной кредиторской задолженности.

Стоимость реализованных, но не оплаченных товаров в составе расходов бухгалтер не отражал.

Понятие и особенности бюджетной организации

Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет. Принадлежность организации к бюджетному учреждению определяется соответствующим финансовым органов и фиксируется в учредительных документах.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Финансирование бюджетных учреждений осуществляется при соблюдении таких основных принципов:

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение. Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Соблюдение бюджетными учреждениями основных принципов финансирования контролируется законодательно.

Ведение учета в бюджетных организациях

Проводки по типовым операциям, осуществляемых в бюджетных учреждениях, рассмотрим на примерах.

Взаиморасчеты с поставщиком

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть (51 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

В учете бюджетного учреждения «Больница» данные операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 2.206.34.560 | 2.201.11.610 | Перечислена предоплата 20% в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету НДС 18% от суммы перечисленного аванса | 1 952 руб. | Счет-фактура |

| 2.105.36.340 | 2.302.34.730 | Оприходованы поступившие материалы (64 000 руб. — НДС 9 762 руб.) | 54 238 руб. | Товарная накладная |

| 2.210.01.560 | 2.302.34.730 | Учтен входной НДС от суммы оприходованных материалов | 9 762 руб. | Товарная накладная |

| 2.210.01.560 | 2.303.04.730 | Восстановлен НДС с аванса | 1 952 руб. | Счет-фактура |

| 2.303.04.830 | 2.210.01.660 | Принят к вычету входящий НДС | 9 762 руб. | Счет-фактура |

| 2.302.34.830 | 2.206.34.660 | Зачтена сумма предоплаты, перечисленной в пользу ООО «Магнит» | 12 800 руб. | Платежное поручение |

| 2.302.34.830 | 2.201.11.610 | Перечислена сумма окончательного расчета за материалы (64 000 руб. — 12 800 руб.) | 51 200 руб. | Платежное поручение |

| 2.302.34.830 | 18 (код КОСГУ 340) | Отражено выбытие средств со счета бюджетного учреждения | 51 200 руб. | Платежное поручение |

Расчеты с арендодателем

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб., а также возмещает стоимость коммунальных услуг. В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб. «Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

В учете у «Университета» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 2.205.21.560 | 2.401.10.120 | Арендатору ООО «Статус» предъявлена арендная плата | 74 000 руб. | Счет-фактура, акт выполненных работ |

| 2.401.10.120 | 2.303.04.730 | Начислен НДС от суммы арендной платы | 11 288 руб. | Счет-фактура |

| 4.401.20.223 | 4.302.23.730 | Учтена стоимость коммунальных услуг в части деятельности по выполнению государственного задания | 115 000 руб. | Счет-фактура |

| 2.205.31.560 | 2.401.10.130 | Арендатору ООО «Статус» предъявлена стоимости коммунальных услуг к возмещению | 26 000 руб. | Счет-фактура, акт выполненных работ |

| 4.210.01.560 | 4.302.23.730 | Учтен НДС от поставщика коммунальных услуг | 17 542 руб. | Счет-фактура |

| 2.303.04.830 | 4.210.01.660 | Учтен вычет по НДС (17 542 руб. * 10%) | 1 754 руб. | Расчет |

| 4.401.20.223 | 4.210.01.660 | НДС учтен в составе расходов по основной деятельности | 15 788 руб. | Счет-фактура, расчет |

| 2.303.04.830 | 2.201.11.660 | Сумма НДС перечислена в бюджет | 15 788 руб. | Платежное поручение |

| 2.201.11.550 | 2.205.21.660 | От ООО «Статус» поступили средства в счет оплаты за аренду | 74 000 руб. | Банковская выписка |

| 2.201.11.550 | 2.205.23.660 | От ООО «Статус» поступили средства в счет оплаты за коммунальные услуги | 26 000 руб. | Банковская выписка |

Проводки по основным средства бюджетного учреждения

Рассмотрим пример отражения в учете операций по приобретению основных средств. Бюджетная организация «Школа» приобрела мебель на сумму 127 000 руб., НДС 19 373 руб. Доставка мебели обошлась «Школе» 6 200 руб., НДС 946 руб.

В учете операции были отражены так:

| Дт | Кт | Описание | Сумма | Документ |

| 1.106.31.310 | 1.302.31.730 | Поступление основных средств (мебели) | 127 000 руб. | Товарная накладная |

| 1.106.31.310 | 1.302.22.730 | Отражение расходов на доставку мебели | 6 200 руб. | Договор на оказание транспортных услуг |

| 1.101.34.310 | 1.106.31.410 | Основные средства (мебель) введены в эксплуатацию | 133 200 руб. | Акт ввода в эксплуатацию ОС |

Также рассмотрим ситуацию, когда бюджетное учреждение осуществляет ликвидацию или списание основных средств. Бюджетная организация «Академия» списала основные средства (копировальное оборудование), балансовая стоимость которого составляет 88 000 руб., сумма амортизации, начисленной за период использования — 79 000 руб. При ликвидации оборудования были оприходованы запчасти, рыночная стоимость которых составляет 11 355 руб.

В учете «Академии» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 1.104.34.410 | 1.101.34.410 | Списание суммы амортизации | 79 000 руб. | Акт на списание ОС |

| 1.401.10.172 | 1.101.34.410 | Списание остаточной стоимости копировального оборудования (88 000 руб. — 79 000 руб.) | 9 000 руб. | Акт на списание ОС |

| 1.105.36.340 | 1.401.10.172 | Оприходования запчастей по рыночной стоимости | 11 355 руб. | Акт на списание ОС |

Добавить комментарий