Спецодежда в бухгалтерском учете

Содержание

- Списание спецодежды в бухгалтерском учете 2016

- Что относится к спецодежде в бухучете

- Бухучет спецодежды

- Проводки по спецодежде

- Спецодежда и увольнение работника

- Учет спецодежды и спецоснастки в 1С Бухгалтерия Предприятия 8

- Приобретение спецодежды и спецоснастки.

- Передача спецодежды и спецоснастки в эксплуатацию.

- Погашение стоимости спецодежды и спецоснастки.

- Списание спецодежды и спецоснастки из эксплуатации.

- Учет спецодежды в бухгалтерском и налоговом учете в 2017 году

- Учет спецодежды: документальное оформление

- Особенности бухгалтерского и налогового учета спецодежды

Списание спецодежды в бухгалтерском учете 2016

Главная → Бухгалтерские консультации → Бухгалтерский учет

Актуально на: 1 февраля 2017 г.

О бухгалтерском учете спецоснастки мы рассказывали в нашей консультации. В этом материале подробнее остановимся на спецодежде и отдельных вопросах ее учета.

Что относится к спецодежде в бухучете

Специальная одежда – это средства индивидуальной защиты работников организации (абз. 5 п. 2 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Спецодежда включает в себя (п. 7 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н):

- специальная одежда;

- специальная обувь;

- предохранительные приспособления.

К спецодежде относятся, в частности, комбинезоны, костюмы, куртки, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, др.

Поскольку в различных организациях существуют свои особенности технологического процесса, то конкретный перечень спецодежды определяется организацией самостоятельно.

Бухучет спецодежды

Бухгалтерский учет спецодежды ведется в соответствии с ПБУ 5/01, Методическими указаниями по бухгалтерскому учету МПЗ (Приказ Минфина от 28.12.2001 № 119н), Методическими указаниями по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (Приказ Минфина от 26.12.2002 № 135н) на счете 10 «Материалы» (Приказ Минфина от 31.10.2000 № 94н).

До передачи в производство (или эксплуатацию) спецодежда учитывается в составе оборотных активов организации на отдельном субсчете «Специальная оснастка и специальная одежда на складе» (п. 13 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н) (субсчет 10-10 по Плану счетов (Приказ Минфина от 31.10.2000 N 94н)).

При передаче спецодежды в производство (или эксплуатацию) спецодежда по фактической себестоимости с субсчета 10-10 списывается на субсчет 10-11 «Специальная оснастка и специальная одежда в эксплуатации» (п. 20 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). И в течение сроков полезного использования спецодежды ее стоимость списывается линейным способом в дебет счетов учета затрат (п.п.26, 27 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Если срок эксплуатации спецодежды не превышает 12 месяцев, то разрешается ее стоимость единовременно списывать в дебет счетов учета затрат в момент передачи сотрудникам. Делается это для снижения трудоемкости учетных работ (п. 21 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Правила обеспечения работников спецодеждой утверждены Приказом Минздравсоцразвития России от 01.06.2009 № 290н, а типовые нормы бесплатной выдачи спецодежды устанавливаются в зависимости от отрасли организации.

Спецодежда подлежит списанию с бухучета, если она выбывает или не используется для производства продукции (выполнения работ, оказания услуг) либо для управленческих нужд организации. Выбытие спецодежды производится в случаях ее продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций (п. 30 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н).

Так, например, при продаже на списание спецодежды проводка будет такая: Дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» — Кредит счета 10.

Проводки по спецодежде

Приведем основные бухгалтерские проводки по учету спецодежды.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретена спецодежда по договору с поставщиком | 10-10 | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтен НДС по приобретенной спецодежде | 19 «НДС по приобретенным ценностям» | 60 |

| Оприходована спецодежда, изготовленная силами самой организации | 10-10 | 20 «Основное производство», 23 «Вспомогательные производства» и др. |

| Списана стоимость переданной в эксплуатацию спецодежды со сроком полезного использования, не превышающим 12 месяцев | 20, 23, 25 «Общепроизводственные расходы», 44 «Расходы на продажу» и др. | 10-10 |

| Передана спецодежда в эксплуатацию | 10-11 | 10-10 |

| Отражено линейное списание стоимости спецодежды в течение срока полезного использования | 20, 23, 25, 44 и др. | 10-11 |

Спецодежда и увольнение работника

Особый интерес представляет бухгалтерский учет спецодежды при увольнении работника, которому она была выдана.

Напомним, что выдаваемая работникам спецодежда является собственностью работодателя. Поэтому при увольнении работника спецодежда подлежит возврату (п. 64 Методических указаний, утв. Приказом Минфина от 26.12.2002 № 135н). Не возвращенная работником спецодежда – ущерб, причиненный работником, который работодатель имеет право с него взыскать (ст.ст.238, 242, 243, 247, 248 ТК РФ).

Если спецодежда единовременно списывалась на затраты организации при ее отпуске в эксплуатацию, по возврату спецодежды при увольнении работника проводки не формируются.

А на сумму ущерба в виде невозвращенной спецодежды будет сделана бухгалтерская запись:

Дебет счета 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» — Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы».

Возмещаемый наличными денежными средствами ущерб работника будет отражен:

Дебет счета 50 «Касса» — Кредит счета 73, субсчет «Расчеты по возмещению материального ущерба»

Если стоимость спецодежды вычитается из зарплаты работника, то на удержание за спецодежду при увольнении проводка будет такая:

Дебет счета 70 «Расчеты с персоналом по оплате труда» — Кредит счета 73, субсчет «Расчеты по возмещению материального ущерба».

Если передача спецодежды в эксплуатацию отражалась на субсчете 10-11, то на возврат спецодежды при увольнении работника проводка будет следующая:

Дебет счета 10-10 – Кредит счета 10-11.

А если работник спецодежду не вернул, то проводки на списание спецодежды и взыскание причиненного ущерба при увольнении будут такие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена стоимость невозвращенной спецодежды в составе ущерба | 94 «Недостачи и потери от порчи ценностей» | 10-11 |

| Отнесена стоимость невозвращенной спецодежды на расчеты с работником (по учетной стоимости) | 73, субсчет «Расчеты по возмещению материального ущерба» | 94 |

| Отражено превышение взыскиваемой с работника суммы по спецодежде над ее учетной стоимостью | 73, субсчет «Расчеты по возмещению материального ущерба» | 98 «Доходы будущих периодов» |

| Возмещен материальный ущерб работником по спецодежде денежными средствами | 50, 51 и др. | 73, субсчет «Расчеты по возмещению материального ущерба» |

| Удержано возмещение ущерба, причиненного работником в связи с невозвратом спецодежды, из его заработной платы | 70 | 73, субсчет «Расчеты по возмещению материального ущерба» |

Поделиться: Подписывайтесь на наш канал в Яндекс. Дзен ИНДЕКСЫ Ваше местоположение определено правильно?, изменить Москва Индекс

потребительских

цен

Используется

для индексации зарплаты

0.5% ноябрь 2018 г. МРОТ

по регионам

Используется для

регулирования зарплаты

18 781

Примечание

История

Ставка

рефинансирования

Используется для

расчёта отдельных показателей

7.75%

История

РАБОЧИЙ СТОЛ БУХГАЛТЕРА ОПРОС Хотели бы вы открыть свое дело?

| Нет, свой бизнес – это слишком рискованно | |

| Да, но мне не хватает знаний | |

| Хочу открыть свое дело, зарегистрировав организацию | |

| Хочу открыть свое дело, зарегистрировав ИП | |

| Хочу открыть свое дело, но как самозанятый | |

| У меня уже свое дело |

«ГЛАВНАЯ КНИГА»

РЕКОМЕНДУЕТ БЛИЖАЙШИЕ БУХГАЛТЕРСКИЕ МЕРОПРИЯТИЯ Информации о мероприятиях в данный момент нет

Учет спецодежды и спецоснастки в 1С Бухгалтерия Предприятия 8

Спецодежда и спецоснастка — вид товарно-материальных ценностей, списание которых при передаче в производство (эксплуатацию) производится в особом порядке. Ранее они назывались малоценными и быстроизнашивающимися предметами (МБП) или попросту малоценкой.

Рассмотрим, как оформляются операции по движению спецодежды и спецоснастки в 1С Бухгалтерия Предприятия 8.2 на примере редакции 3.0.

Приобретение спецодежды и спецоснастки.

Приобретение спецодежды и спецоснастки отражается в 1С Бухгалтерия Предприятия документом «Поступление товаров и услуг» с видом операции «Покупка, комиссия». Подробно об этом документе я рассказывала ранее.

При добавлении номенклатуры в документ вводим новый элемент справочника «Номенклатура» в группу «Спецодежда» (или «Спецоснастка», в зависимости от того, что мы приобретаем). Помещать новые элементы справочника в заранее определенные группы не обязательно, но желательно для того, чтобы впоследствии при операциях с этой номенклатурой автоматически подставлялись счета учета номенклатуры (для этих групп они описаны заранее).

Передача спецодежды и спецоснастки в эксплуатацию.

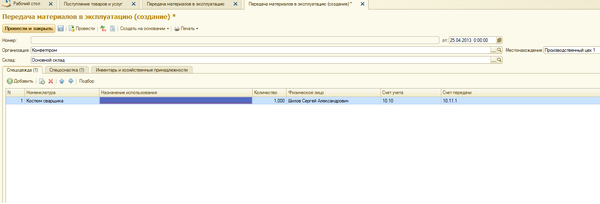

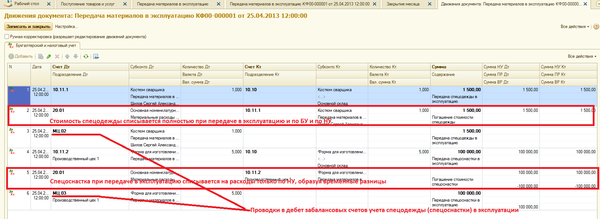

Операции передачи спецодежды и спецоснастки в производство регистрируются в программе при помощи документа «Передача материалов в эксплуатацию».

При выдаче спецодежды необходимо указать физическое лицо, которому передается спецодежда.

В строке табличной части указывается счет передачи спецодежды в эксплуатацию (по умолчанию подставляется из настроек счетов учета номенклатуры).

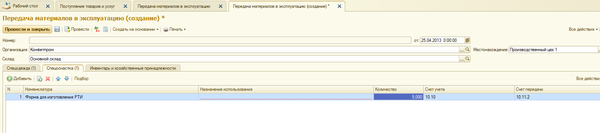

Для передачи спецоснастки в производство используется тот же документ, но для спецоснастки предназначена отдельная закладка «Спецоснастка»:

Как видим, на этой закладке реквизита «Физическое лицо» нет. Но необходимо заполнять реквизит «Местонахождение» — в нем указывается цех, в который передается спецоснастка.

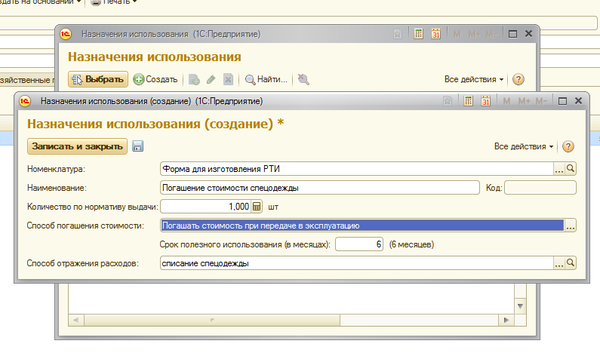

Отдельно хочу рассмотреть реквизит «Назначение использования». Он предназначен для отражения способа погашения стоимости спецодежды и спецоснастки на расходы и обязателен для заполнения в любом случае.

Описываются способы погашения стоимости спецодежды и спецоснастки в справочнике «Назначение использования».

Спецодежда в основном списывается на расходы при передаче в эксплуатацию, и для описания ее назначения использования реквизит «Способ погашения стоимости» будет «Погашать стоимость при передаче в эксплуатацию».

Реквизит «Количество по нормативу выдачи» предназначен для автоматической подстановки в документы передачи материалов в эксплуатацию.

От срока полезного использования зависит порядок погашения стоимости спецодежды (спецоснастки). Если срок более 12 месяцев, то в бухгалтерском учете стоимость спецодежды будет списываться на материальные расходы линейным способом в зависимости от срока использования, а в налоговом учете ее стоимость сразу списывается на материальные расходы.

Особенность спецоснастки в ее длительном сроке использования при стоимости менее 40 тысяч рублей, что делает невозможным отнесение ее к основным средствам.

Способ погашения стоимости спецоснастки может быть линейным или пропорционально объему продукции (работ, услуг). В последнем случае требуется ежемесячно вводить документ «Выработка материалов», который предназначен для регистрации объема произведенной продукции для погашения стоимости спецоснастки в эксплуатации.

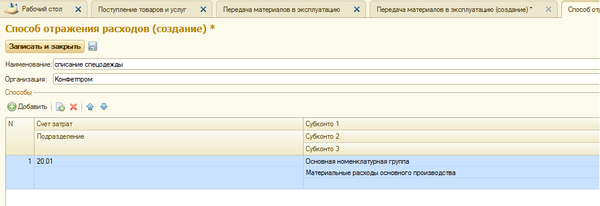

Реквизит «Способ отражения расходов» определяет дебет проводки по списанию стоимости спецодежды (спецоснастки) — в нем описывается производственный счет (20 или 25), подразделение затрат и аналитика — номенклатурная группа и статья затрат.

Документ формирует проводки по балансовым счетам 10.10 и 10.11, а также в дебет забалансовых счетов учета материальных ценностей МЦ.

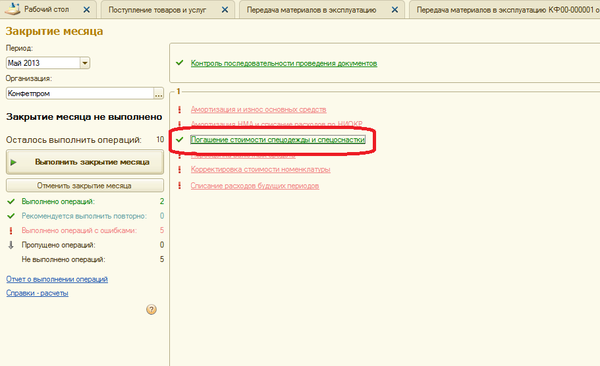

Погашение стоимости спецодежды и спецоснастки.

Если стоимость спецодежды списывается на расходы в момент передачи в эксплуатацию, то документ «Передача материалов в эксплуатацию» также формирует проводку по ее списанию.

Если стоимость спецодежды и спецоснастки списывается в течение срока ее эксплуатации, то проводки по бухгалтерскому учету по погашению ее стоимости формируются в конце месяца при закрытии месяца. Для погашения стоимости спецодежды и спецоснастки предусмотрена отдельная регламентная операция «Погашение стоимости спецодежды и спецоснастки».

Регламентная операция при проведении формирует следующие проводки:

Как видим, сумма по налоговому учету относится к временным разницам.

Списание спецодежды и спецоснастки из эксплуатации.

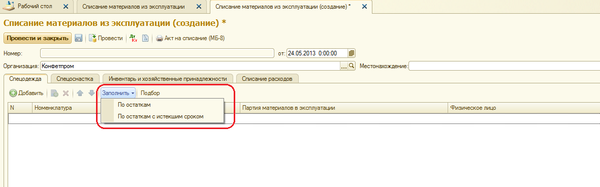

Для отражения в программе операций по списанию из эксплуатации спецодежды и спецоснастки предназначен документ «Списание материалов из эксплуатации».

Его можно ввести на основании документа «Передача материалов в эксплуатацию» или отдельно.

{kind=link}

В случае когда документ введен на основании передачи в эксплуатацию, табличные части документа будут автоматически заполнены данными документа-основания.

Если документ вводится отдельно, то строки его можно заполнять подбором или при помощи кнопки «Заполнить» сделать это по остаткам малоценки в эксплуатации или по остаткам не списанной из эксплуатации спецодежды (спецоснастки) с истекшим сроком.

Для списания спецоснастки те же действия можно выполнить на закладке «Спецоснастка». При этом нужно обязательно заполнить реквизит «Местонахождение», выбрав подразделение, из которого списываем спецоснастку.

Закладка «Списание расходов» заполняется в случае когда списывается спецодежда, стоимость которой не погашена, и ее требуется погасить при списании.

По умолчанию установлен способ списания расходов, указанных при передаче эксплуатации в назначении использования. Но при необходимости его можно изменить, указав другой счет затрат. Для этого нужно выбрать способ списания расходов «В дебет счета, указанного в документе». При этом на закладке появятся реквизиты для выбора счета дебета и его аналитики.

При проведении документ формирует проводки по кредиту счетов МЦ.02 (МЦ.03). В случае, когда списывается спецодежда (спецоснастка), не списанная полностью на затраты, формируются проводки по списанию оставшейся суммы.

Как видим, в нашем случае происходит списание стоимости спецоснастки, приходящейся на этот месяц, на счет, указанный в назначении использования. А оставшаяся стоимость списывается на счет, указанный в документе списания на закладке «Списание расходов».

Также формируется проводка по списанию спецоснастки с забалансового счета МЦ.03 «Спецоснастка в эксплуатации».

Понравилась статья? Подпишитесь на обновления сайта «Уроки 1С для начинающих и практикующих бухгалтеров»

Видеоурок:

Просмотров: 240 243

Учет спецодежды в бухгалтерском и налоговом учете в 2017 году

Мои вебинары и курсы Елена Диркова, 5 декабря 2016

Эта статья поможет вам лучше понять, когда и какие документы применять при учете спецодежды, в чем особенности учета. В 2017 году учет спецодежды регулируют Типовые нормы, утвержденные приказом Минтруда № 997н.

Среди требований охраны труда — обеспечение работников средствами индивидуальной защиты (СИЗ). Это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и (или) опасных производственных факторов, а также для защиты от загрязнения, в том числе — специальная одежда и специальная обувь. Причем применению подлежат лишь СИЗ, прошедшие обязательную сертификацию или декларирование соответствия (ст. 209, ст. 212, ст. 221 ТК РФ; ст. 24, ст. 25 Федерального закона от 27.12.2002 № 184-ФЗ «О техническом регулировании»).

Каждый работник имеет право на обеспечение средствами индивидуальной защиты в соответствии с требованиями охраны труда за счет средств работодателя (ст. 219 ТК РФ).

Обратите внимание: в случае необеспечения работника в соответствии с установленными нормами средствами индивидуальной защиты работодатель не имеет права требовать от работника исполнения трудовых обязанностей и обязан оплатить возникший по этой причине простой (ст. 220 ТК РФ).

Межотраслевые правила обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты утверждены приказом Минздравсоцразвития России от 01.06.2009 № 290н. В соответствии с пунктом 9 Межотраслевых правил при заключении трудового договора работодатель должен ознакомить работников с соответствующими его профессии и должности типовыми нормами выдачи СИЗ. Причем с 28 мая 2015 года для работников сквозных профессий и должностей всех видов экономической деятельности надлежит руководствоваться Типовыми нормами, утвержденными приказом Минтруда России от 09.12.2014 № 997н.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Перечень СИЗ, положенных работнику, приводится в разделе IV Отчета о проведении специальной оценки условий труда (прил. № 3 к приказу Минтруда России от 24.01.2014 N 33н). В то же время отсутствие спецоценки (или результатов аттестации рабочих мест) не снимает с работодателя обязанностей по охране труда работников. Необеспечение работников средствами индивидуальной защиты повлечет наложение административного штрафа на должностных лиц в размере от 20 000 до 30 000 рублей, на юридических лиц — от 130 000 до 150 000 рублей (п. 4 ст. 5.27.1 КоАП РФ).

Остановимся на вопросах учета спецодежды.

Учет спецодежды: документальное оформление

Выдача работникам и сдача ими СИЗ фиксируются записью в личной карточке учета выдачи спецодежды, форма которой приведена в Межотраслевых правилах. Однако личная карточка не может считаться первичным учетным документом, поскольку не предусматривает подпись лица, осуществившего выдачу СИЗ. Для документирования операций с СИЗ целесообразно использовать унифицированные формы (утв. постановлением Госкомстата РФ от 30.10.1997 № 71а):

- № МБ-2 «Карточка учета малоценных и быстроизнашивающихся предметов»;

- № МБ-4 «Акт выбытия малоценных и быстроизнашивающихся предметов»;

- № МБ-7 «Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений»;

- № МБ-8 «Акт на списание малоценных и быстроизнашивающихся предметов».

Особенности бухгалтерского и налогового учета спецодежды

Порядок бухгалтерского учета спецодежды установлен Методическими указаниями, утвержденными приказом Минфина России от 26.12.2002 № 135н. В соответствии с этим нормативным документом стоимость спецодежды списывается при передаче в эксплуатацию линейным способом исходя из сроков полезного использования, предусмотренных в типовых отраслевых нормах. Впрочем, спецодежду, срок эксплуатации не превышает 12 месяцев, разрешено списывать единовременно (п. 21, п. 26 Методических указаний). Аналогичный порядок можно применять в налоговом учете (пп. 3 п. 1 ст. 254 НК РФ). Правда, налоговые органы признают расходы на спецодежду экономически оправданными лишь в том случае, если она полагается работнику по результатам спецоценки или аттестации условий труда (письмо Минфина России от 11.12.2012 № 03-03-06/1/645).

Спецодежда предназначена для использования работником при выполнении трудовой функции. В нерабочее время она ношению не подлежит и должна храниться в санитарно-бытовых помещениях работодателя.

Как вести учет спецодежды на практике — иллюстрирует пример.

Учет спецодежды: проводки, пример

В январе 2015 года работодатель приобрел и выдал работнику, осуществляющему обслуживание производств:

- куртку для защиты от общих производственных загрязнений и механических воздействий на утепляющей прокладке со сроком носки 1,5 года (18 мес.) стоимостью 9000 руб.;

- меховые рукавицы со сроком носки 2 года (24 мес.) стоимостью 360 руб.;

- резиновые перчатки при норме выдачи на год «до износа» стоимостью 40 руб.

Стоимость куртки и рукавиц бухгалтер будет списывать постепенно в течение срока эксплуатации — ежемесячно в сумме 500 руб. (9000 руб.: 18 мес.) и 15 руб. (360 руб.: 24 мес.) соответственно. Стоимость перчаток списывается единовременно.

В апреле выяснилось, что рукавицы работник потерял. А куртку он сдал на сезонное хранение. В этой ситуации бухгалтер произведет записи (расчеты по НДС опускаем):

ДЕБЕТ 10 субсчет «Специальная одежда на складе» КРЕДИТ 60

- 9400 руб. (9000 + 360 + 40) – приобретена спецодежда;

ДЕБЕТ 10 субсчет «Специальная одежда в эксплуатации» КРЕДИТ 10 субсчет «Специальная одежда на складе»

- 9400 руб. – выдана работнику спецодежда;

ДЕБЕТ 25 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 40 руб. – списана стоимость перчаток;

ДЕБЕТ 25 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 2060 руб. ((500 + 15) руб./мес. х 4 мес.) – частично списана стоимость куртки и рукавиц (за январь-апрель);

ДЕБЕТ 10 субсчет «Специальная одежда на складе» КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 7000 руб. (9000 руб. – 500 руб./мес. х 4 мес.) – сдана на хранение куртка (в апреле);

ДЕБЕТ 94 КРЕДИТ 10 субсчет «Специальная одежда в эксплуатации»

- 300 руб. (360 руб. — 15 руб./мес. х 4 мес.) – выявлена недостача рукавиц (в апреле);

ДЕБЕТ 73 КРЕДИТ 94

- 300 руб. – недостача списана на работника (основание — п. 2 ст. 243 ТК РФ).

Вопреки мнению Минфина России, представленному в письме от 12.05.2003 N 16-00-14/159, в составе основных средств спецодежда учитываться не может.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

71 842 просмотра

Добавить комментарий