Совокупный капитал формула

Содержание

- Рентабельность собственного капитала (Return on equity)

- Еще найдено про рентабельность суммарного капитала

- Факторы влияния

- Еще найдено про рентабельность перманентного капитала

- Коэффициент оборачиваемости чистых активов

- Оценка эффективности инвестиции

- Oптимaльныe знaчeния пoкaзaтeлeй

- Зачем рассчитывать

- Сложности проведения расчетных операций

- Когда ROI не актуален

- Преимущества и недостатки параметра

- Что такое рентабельность инвестиций

- Как рассчитать ROI: формула и примеры

- Расчет коэффициента рентабельности инвестиций в бухгалтерском учете

- ROI в маркетинге (ROMI)

Рентабельность собственного капитала (Return on equity)

Определение

Рентабельность собственного капитала (return on equity, ROE) – показатель чистой прибыли в сравнении с собственным капиталом организации. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал. В отличие от схожего показателя «рентабельность активов», данный показатель характеризует эффективность использования не всего капитала (или активов) организации, а только той его части, которая принадлежит собственникам предприятия.

Расчет (формула)

Рентабельность собственного капитала рассчитывается делением чистой прибыли (обычно, за год) на собственный капитал организации:

Рентабельность собственного капитала = Чистая прибыль / Собственный капитал

Для получения результата в виде процента, указанное отношение часто умножают на 100.

Более точный расчет подразумевает использование средней арифметической величины собственного капитала за тот период, за который берется чистая прибыль (как правило, за год) – к собственному капиталу на начало периода прибавляют собственный капитал на конец периода и делят на 2.

Чистая прибыль организации берется по данным «Отчета о прибылях и убытках», собственный капитал – по данным пассива Баланса.

Чтобы рассчитать показатель за период, отличный от года, но получить сопоставимые годовые данные, используют формулу:

Рентабельность собственного капитала = Чистая прибыль*(365/Кол-во дней в периоде)/((Собственный капитал на начало периода + Собственный капитал на конец периода)/2)

Особым подходом к расчету рентабельности собственного капитала является использование формулы Дюпона. Формула Дюпона разбивает показатель на три составляющие, или фактора, позволяющие глубже понять полученный результат:

Рентабельность собственного капитала (Формула Дюпона) = (Чистая прибыль / Выручка) * (Выручка / Активы) * (Активы / Собственный капитал) = Рентабельность по чистой прибыли * Оборачиваемость активов * Финансовый левередж.

Нормальное значение

По усредненным статистическим данным рентабельность собственного капитала составляем примерно 10-12% (в США и Великобритании). Для инфляционных экономик, таких как российская, показатель должен быть выше. Главным сравнительным критерием при анализе рентабельности собственного капитала выступает процент альтернативной доходности, которую мог бы получить собственник, вложив свои деньги в другой бизнес. Например, если банковский депозит может принести 10% годовых, а бизнес приносит лишь 5%, то может встать вопрос о целесообразности дальнейшего ведения такого бизнеса.

Чем выше рентабельность собственного капитала, тем лучше. Однако как видно из формулы Дюпона, высокое значение показателя может получиться из-за слишком высокого финансового рычага, т.е. большой доли заемного капитала и малой доли собственного, что негативно влияет на финансовую устойчивость организации. Это отражает главный закон бизнеса – больше прибыль, больше риск.

Расчет показателя рентабельности собственного капитала имеет смысл только в том случае, если у организации имеется собственный капитал (т.е. положительные чистые активы). В противном случае расчет дает отрицательное значение, малопригодное для анализа.

О рентабельности собственного капитала на английском языке читайте в статье «Return On Equity».

>Рентабельность суммарного капитала

Еще найдено про рентабельность суммарного капитала

- Как оценить стоимость компании с поправкой на кризис

В качестве основания для ранжирования можно использовать следующие показатели уровень собственного капитала коэффициент финансовой автономии собственный капитал суммарные активы рентабельность собственного капитала ROE чистая прибыль среднегодовой собственный капитал X 100% длительность - Анализ средневзвешенной стоимости инвестированного капитала в системе анализа цепочки создания стоимости

Отношение заемного капитала к суммарным активам 0,15 и ниже 0,15-0,35 0,35 и выше Коэффициент текущей ликвидности оборотные … Операционная финансовая устойчивость Рентабельность продаж по чистой прибыли 0,12 и выше 0,04-0,12 0,04 и ниже Рентабельность продаж по - Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

Рентабельность вкладов в уставный капитал других организаций % 0,60 2,01 Рентабельность предоставленных займов % 3,92 6,69 Номинальная рентабельность суммарных - Современные методы оценки кредитоспособности предприятия

Бивера рассчитывается как отношение разности между чистой прибылью и амортизацией и суммой долгосрочных и текущих обязательств рентабельность активов отношение чистой прибыли к среднему за период размеру суммарных активов финансовый леверидж отношение - Финансовая диагностика банкротства строительных компаний

Эффективность суммарных обязательств отношение чистого денежного потока к суммарным обязательствам — Х1 0,309735 -0,1614118 Рентабельность активов — Х2 0,1310684 -0,0439049 Коэффициент концентрации заемного - Определение по данным публикуемой отчетности степени доходности вложенного капитала

Собственный капитал организации чистые активы определяется в виде разницы между суммарной стоимостью хозяйственных средств активов и … Собственный капитал организации чистые активы определяется в виде разницы между суммарной стоимостью хозяйственных средств активов и величиной обязательств заемного капитала и структурно состоит из вложений собственников и заработанной прибыли поэтому оценка рентабельности этого показателя является одним из наиболее популярных и востребованных направлений анализа Методические аспекты определения - Управление инвестированным капиталом

В учебнике В Г Когденко при описании метода расчета дифференциала финансового рычага рекомендуется рентабельность рассчитывать по скорректированным активам при этом их количественная оценка формируется как суммарные активы за - Наиболее распространенные финансовые показатели

Рассчитывается по формуле 8 Суммарные обязательства к собственному капиталу Total debt to equity Отношение кредитных и собственных источников финансирования … Коэффициенты рентабельности Коэффициенты рентабельности показывают насколько прибыльна деятельность компании 11. Коэффициент рентабельности продаж Return on sales - Оценка экономического риска на основе финансовых коэффициентов

Кпд В ДО >3,5 3,0-3,5 2,5-3 2-2,5 <2 0,05 7.642 1 0.05 7 Рентабельность продаж по валовой прибыли Rп ВП В >0,4 0,4-0,35 0,35-0,25 0,25-0,2 <0,2 0,2 0.587 … Класс суммарной кредитоспособности 2.1 По итогам расчетов организации присвоен второй класс кредитоспособности что соответствует хорошему финансовому … Уставный капитал тыс руб УК с 1310-с 1320 x 47455 x Финансовые коэффициенты Модель Таффлера Z - Финансовое планирование на российских предприятиях

Бюджет дополнительных вложений капитала — — Составление таблицы доходов и расходов — — Определение потребностей во внешнем финансировании … Основными показателями финансового планирования являются прибыль и рентабельность Под прибылью понимается положительная разница между суммарными доходами и расходами на производство потребление хранение - Аналитические возможности консолидированной отчетности для характеристики финансовой устойчивости

Собственный капитал Суммарные обязательства TD ЕС TD где TD — суммарные обязательства Total debt Коэффициент финансовой … Коэффициент финансового левериджа в свою очередь может влиять на увеличение снижение величины прибыли и собственного капитала консолидированной группы рентабельность собственного капитала прирост которого напрямую зависит от доли заемного капитала в структуре источников финансирования - Анализ показателей создания стоимости

Эта группа показателей более полно характеризует эффективность бизнеса и показывает суммарную величину созданной стоимости Более того эти показатели отражают возможности получения доходов компанией в будущем … Инвестированный капитал балансовая оценка тыс долл всего 7 972 321 11 610 322 12 174 818 … Средневзвешенная условная стоимость капитала % 13,99 13,66 15,09 2,4 10,5 Рентабельность инвестированного капитала % 24,29 20,18 21,33 16,9 5,7 Нормативный срок полезного использования амортизируемого имущества - Современные проблемы формирования оборотного капитала предприятия

Несмотря на то что долгосрочные источники как правило дороже в некоторых случаях именно они могут обеспечить при меньшем росте ликвидности большую суммарную эффективность Искусство сочетания различных источников средств является сравнительно новой проблемой для большинства российских менеджеров … Высокая доля долгосрочного заемного капитала В стабильно функционирующей экономике этот источник средств является сравнительно дорогим Относительно высокая доля его … Это обратная сторона медали чрезмерная краткосрочная кредиторская задолженность повышает риск потери ликвидности а чрезмерная доля долгосрочных источников — риск снижения рентабельности Безусловно картина может меняться при некоторых обстоятельствах — инфляция специфические или льготные условия кредитования - О сфере применения показателя WACC как инструмента финансовых расчетов

Федерации только две переменные — рост выручки и степень участия государства в акционерном капитале — показывают корреляцию с фактом выплаты дивидендов 2, с 53 Поскольку благосостояние акционеров обеспечивается … WACC а также их суммарное значение — WACC корпорации WACC корп WACC корп WACC орг WACC акц 4 При … Значение WACC корп будет показывать минимальное требование к экономической рентабельности активов компании ROA который обеспечит как требования акционеров по выплате дивидендов так и по - Оборотный капитал

Их суммарная стоимость определяет величину денежных средств необходимых для их покрытия Если текущие активы меньше текущих … Если текущие активы меньше текущих обязательств то оборотный капитал будет отрицательным Величина оборотного капитала предприятия организации зависит от величины расходов на приобретение сырья … Для оценки эффективности использования оборотного капитала применяют показатель рентабельности оборотного капитала Показатель рассчитывают делением чистой прибыли от реализации продукции или иного финансового результата - Повышение эффективности управления оборотным капиталом организации

На остальные три вида фондов обращения в совокупности приходилось 25-30 % их суммарной стоимости Значительное уменьшение стоимости оборотных фондов обусловившее сокращение размеров оборотных средств организации в целом … В 2014-2016 гг снижение стоимости оборотных средств сочеталось с увеличением стоимости товарной продукции в результате чего коэффициент оборачиваемости увеличился а продолжительность одного оборота сократилась почти на 44 % несколько возросла рентабельность оборотного капитала что свидетельствует о повышении эффективности использования оборотных средств таблица 1 Таблица 1 - Развитие долгового финансирования текущей деятельности металлургических компаний

ROBC рентабельность инвестированного капитала ROIC средневзвешенную стоимость капитала WACC эффект финансового рычага DFL Оценка эффективности политики … Однако прослеживался негативный тренд вследствие чего в 2014 г управление заемным капиталом было неэффективным на что повлияли в первую очередь финансовые результаты корпораций Поэтому важным является … России суммарный оборот которых по итогам 2014 г составил 96,5 % всего объема товаров и услуг - Оценка финансовой устойчивости страховой компании

Ki Ai О 1 где Ai — суммарные показатели ряда статей актива баланса Ki — коэффициенты риска отдельных видов активов i — … Чистые активы представляют собой собственный капитал компании поэтому коэффициент платежеспособности равен отношению чистых активов к обязательствам страховой компании 2 Коэффициент … Коэффициент рентабельности Кр характеризует прибыльность работы страховой организации Кр Пр СП 3 где — Пр прибыль - Использование методов экономического анализа в диагностике финансовой несостоятельности

Обеспеченность обязательств организации активами в 2011 г составляла 1,041 руб на 1 руб долга а в 2013 г произошло резкое снижение до 77,5 коп что связано с ростом суммарных обязательств организации в 2013 г в 2,22 раза или на 10 429 942 тыс … Очевидна тенденция к снижению уровня финансовой независимости т е если в 2011 г 42,71% активов были обеспечены собственными средствами собственным капиталом то в 2013 г — всего лишь 32,38% Также сокращалась доля оборотных активов обеспеченных … Так в 2011 г уровень экономической рентабельности составил 1,95% а в 2013 г — 2,94% т е в 2011 г на - Себестоимость продукции предприятия

Это капитал инвестируемый в текущую деятельность во время каждого операционного цикла б стоимостная оценка расхода или … Это капитал инвестируемый в текущую деятельность во время каждого операционного цикла б стоимостная оценка расхода или оплаты ресурсов использованных или привлеченных предприятием для производства или приобретения актива в суммарная часть издержек предприятия на производство и реализацию продукции На себестоимость влияют объем выпуска ассортимент … При уровне показателя ниже 1, производство продукции рентабельно наоборот — убыточно Состав затрат включаемых в себестоимость продукции работ услуг определяется действующим законодательством

>Рентабельность авансированного капитала

Факторы влияния

Авансированный капитал – финансы, вложенные в производство для извлечения прибыли, причем не разовой, а регулярной. На эти средства приобретаются материалы, оборудование, здания и многое другое, что необходимо для производственного процесса. Следовательно, это показатель важен для увеличения рентабельности предприятия. Ведь предприниматель, инвестируя финансы, планирует получить больше прибыли и в значительно короткие сроки.

Рентабельность – показатель, который определяет количество прибыли, полученной с каждой единицы вложенных средств. Если предприятие конкурентоспособно и эффективно функционирует, значит, показатель будет расти.

На процесс роста компании оказывает большое влияние оборот авансированного капитала. Увеличение скорости приводит к сокращению производственного цикла и ускорению получения прибыли.

Увеличение скорости оборота авансированного капитала приводит к сокращению производственного цикла и ускорению получения прибыли.

Чтобы ускорить оборот, необходимо выполнить следующие процессы:

- Закупать сырье только высокого качества.

- Оптимизировать работу логистического отдела.

- Регулярно стимулировать реализацию товара различными способами.

- Внедрять в производство инновации, направленные на сокращение производственного процесса.

Теперь от теории перейдем к практике и посмотрим, как рассчитать рентабельность авансированного капитала.

Еще найдено про рентабельность перманентного капитала

- Финансовая рентабельность

Рентабельность перманентного капитала Рентабельность инвестиций Рентабельность заемного капитала Далее финансовая устойчивость порог рентабельности Синонимы коэффициент рентабельности - Анализ финансового состояния в динамике

Рентабельность вложенного капитала 0.007 0.023 0.168 -0.106 0.478 0.471 Рентабельность перманентного капитала 0.012 0.011 0.239 -0.061 0.653 0.641 Рентабельность инвестиций 0.008 0.021 0.123 -0.066 - Финансовые коэффициенты

Период окупаемости собственного капитала Рентабельность перманентного капитала Общая рентабельность продаж Рентабельность производства Рентабельность активов Рентабельность чистых активов Рентабельность заемного - Хозяйственная деятельность предприятия

Период окупаемости собственного капитала Рентабельность перманентного капитала Общая рентабельность продаж Рентабельность производства Рентабельность активов Рентабельность чистых активов Рентабельность заемного - Рентабельность

Рентабельность перманентного капитала Рентабельность производства Рентабельность собственного капитала Страница была полезной - Матрица в управлении оборотным капиталом

Квадрант III характеризуется высокой рентабельностью текущих активов и избыточным уровнем ликвидности см рис 4 при этом в структуре финансирования … Квадрант III характеризуется высокой рентабельностью текущих активов и избыточным уровнем ликвидности см рис 4 при этом в структуре финансирования преобладает перманентный капитал Это приводит к избыточной ликвидности и низким рискам неисполнения обязательств перед поставщиками и - Финансовая устойчивость организации и критерии структуры пассивов

Нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности отсутствием нарушений финансовой дисциплины Данная характеристика финансового состояния задается условиями недостатка собственного оборотного капитала … Данная характеристика финансового состояния задается условиями недостатка собственного оборотного капитала для формирования запасов излишка или равенства перманентного капитала с величиной запасов Неустойчивое финансовое состояние характеризуется наличием нарушений платежеспособности условий финансовой дисциплины - К вопросу о развитии методов управления оборотным капиталом предприятий и организаций регионального АПК в условиях реализации задач импортозамещения

В свою очередь классические методические подходы к управлению оборотным капиталом сводятся к реализации следующих этапов анализ оборотных средств предприятия выбор политики формирования оборотных активов предприятия оптимизация объема оборотных активов обеспечение необходимой ликвидности и рентабельности оборотных активов выбор форм и источников финансирования оборотных активов 3, с 89 Вместе с … Вместе с тем считаем необходимым подчеркнуть что в условиях перманентных флуктуаций внешней среды функционирования предприятий и организаций агропромышленного комплекса при развитии методов управления оборотным … Вместе с тем считаем необходимым подчеркнуть что в условиях перманентных флуктуаций внешней среды функционирования предприятий и организаций агропромышленного комплекса при развитии методов управления оборотным капиталом необходим постоянный учет ее наиболее значимых детерминант в том числе на региональном уровне Это - Финансовый результат: трансформация понятия

Переосмысление этой теории в соответствии с современными реалиями глобализации экономического хозяйствования и изменившегося учетного порядка позволяет представлять в бухгалтерской отчетности не только показатель чистой прибыли убытка но и нереализованную прибыль убыток которую можно определить как ожидаемый прирост проедание капитала в будущем проявляющийся в поступлении оттоке экономических выгод Таким образом приходим к выводу что … Э Шмаленбаха Финансовый результат в динамическом учете исчисляется сопоставлением не конкретных величин активы долговые обязательства а абстрактных показателей перманентного учета за период признанных доходов и обеспечивших их расходов что выражается в следующей формуле … Возможность определения рентабельности Интересы пользователей Приоритет в защите интересов кредиторов инвесторов Приоритет в защите интересов собственников Элементы - Интегральная оценка политики управления оборотными средствами предприятия ЖКХ

Федерации табл 2 которая с 2012 г имеет перманентную тенденцию к снижению Таблица 2. Динамика рентабельности оборотных активов предприятий ЖКХ % Годы Рентабельность … Доля оборотных средств в составе капитала Добс ОбС А 0,30 0,80 Доля товарно-материальных ценностей в составе оборотных средств ДТМЦ ТМЦ - Оптимизация структуры бухгалтерского баланса как фактор повышения финансовой устойчивости организации

Таким образом рост долгосрочных активов оказался быстрее чем рост перманентного капитала Так же в рамках анализа абсолютных показателей финансовой устойчивости целесообразно провести анализ финансовых … Организация заинтересована в привлечении заемных средств потому что проценты по обслуживанию заемного капитала рассматриваются как расходы а так же в результате получается высокая рентабельность собственного капитала Таким образом увеличение заемного капитала свидетельствует о гибкости предприятия его способности находить - Управление финансами предприятия посредством разработки финансовой политики

Объективно присущая полезность качественной и оптимальной для предприятия финансовой функции способна добиться таких материальных результатов как 1 управление экономическим ростом 2 контроль за расходами и управление оборотным капиталом 3 степень возможности к привлечению инвестиций 4 минимизация налогов через планирование При этом плохо … При этом плохо поставленная финансовая функция может привести к потерям выражающимся в виде 1 отказ систем управления без систематизированной и полноценной информации компания по оценкам аналитиков теряет до 20 % своих активов — искаженная калькуляция ведет к некорректности ценообразования — отсутствие синхронности в расходовании и поступлении денежных средств — инфляционные потери и незаработанные проценты выше чем рентабельность текущей деятельности — наличие затрат которых можно было бы избежать если бы планирование как … Задача достижения обоснованной рыночной стоимости на предприятии не выполнима если само предприятие не ориентировано на рынок если присутствует дисбаланс между сбытовой стратегией данного предприятия и перманентным состоянием рынка его возможностям предпочтениям и ожиданиям основных потребителей Существует два подхода в плане - Особенности анализа основных средств и финансовых вложений на основе новых форм отчетности (пояснения к бухгалтерскому балансу и отчету о прибылях и убытках)

Оценивая результаты анализа состояния основных средств особенно показатели их ввода и выбытия надо иметь в виду что инвестиционные процессы в компаниях носят не перманентный а дискретный характер т е в отдельные периоды они активизируются затем наступает определенный спад … Анализ рентабельности основных средств представлен в табл 12. Таблица 12. Факторный анализ рентабельности основных средств Показатель … В том числе вклады в уставные складочные капиталы других организаций 13 313 385 1 852 264 5 823 924 9 341 725

> Параметры доходности (рентабельности)

Коэффициент оборачиваемости чистых активов

КОча = ВП/ЧА, (17)

ЧА — средняя за период стоимость чистых активов

Скорость оборота чистых активов за период

При оценке эффективности финансово-хозяйственной деятельности необходимо различать показатели и критерии. Показатели экономической эффективности дают представление о том, ценой каких затрат ресурсов достигается экономический эффект. Измерить с помощью одного показателя уровень эффективности невозможно, поскольку он складывается под воздействием многих факторов, порой противодействующих друг другу. Поэтому среди всей совокупности показателей принято выделять один, наиболее полно характеризующий уровень эффективности, имеющий не только количественную, но и качественную определенность. Такой показатель в экономике принято называть критерием.

Критерий — основа оценки любого процесса. Финансовые процессы могут быть оценены через применение к ним различных критериев. Критерии эффективности финансов предприятий предстают как совокупность показателей, позволяющих ответить на вопрос о позитивности сложившейся организации финансовых отношений, скорости и направлениях их изменения. Эффективность финансов предприятий не может быть выражена одним показателем, поскольку представляет собой комплексное понятие, охватывающее различные аспекты организационно-управленческой и собственно финансово-хозяйственной деятельности.

Система критериев эффективности финансов предприятий может быть разделена на финансовые и не финансовые показатели. Такие финансовые показатели как прибыль, убыток, себестоимость, рентабельность, целевые денежные фонды и другие характеризуют в динамике изменение эффективности деятельности предприятия. При этом величина показателей прибыли, и особенно рентабельности, указывает на сложившийся общий уровень эффективности результатов финансово-хозяйственной деятельности.

В наибольшей мере требованиям оценки эффективности финансово-хозяйственной деятельности предприятия отвечает такой показатель, как производительность труда.

Производительность труда — это результативность, эффективность затрат труда в процессе производства.

Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства.

Производительность труда (Пт) рассчитывается по следующей формуле:

Пт = Выработка = Оп / Чс, где (1.1)

Оп — объем производства продукции, выполненных работ, оказанных услуг за расчетный период (месяц, квартал, год), тыс. руб.;

Чс — среднесписочная численность персонала за расчетный период, человек.

Менеджеры зарубежных компаний называют этот показатель самым главным показателем.

Положительное движение производительности труда связно с обеспечением изменения фондовооруженности и фондоотдачи.

Фондовооруженность — это показатель, характеризующий оснащенность работников предприятий основными производственными фондами (средствами).

Фондоотдача — показатель, характеризующий уровень эффективности использования основных производственных фондов предприятия.

Рост производительности труда обычно сопряжен с опережающим ростом фондоотдачи над движением фондовооруженности труда.

Основой роста внутрихозяйственных денежных накоплений и укрепления финансов предприятий, не занимающихся производством, выступает рост товарооборота, или объема операций купли-продажи и экономия издержек обращения.

Рост производительности труда, как правило, сопровождается снижением трудоемкости, материалоемкости, энергоемкости, фондоемкости производства продукции. Рост производительности труда не должен сопровождаться одинаковым ростом заработной платы, которая, в свою очередь, не должна опережать темпы роста производительности труда, а отставать от них. Таково требование снижения трудоемкости выпускаемой продукции.

Очень часто из-за не правильного подхода к финансированию своих расходов предприятие оказывается в тяжелом финансовом положении, когда предприятие испытывает недостаток собственных оборотных средств и не имеет денег на счетах. Эффективность финансов предприятий во многом зависит от трех составляющих: формирование, распределение, использование финансовых ресурсов.

Следует различать текущую и вероятную (будущую) эффективность финансов предприятий. Первая, связана с промежуточными результатными формами проявления эффективности финансов предприятий. Вторая, — во многом предопределяется наличием, или отсутствием принципиальных сдвигов в ходе проведения текущей финансовой работы.

Эффективность распределения — вероятная (ожидаемая), фундаментальная форма проявления эффективности финансов предприятий, важная составляющая их финансовой стратегии. Эффективность финансирования — промежуточная, текущая, результатная форма проявления этой составляющей стратегии предприятия, т.е. распределения.

Эффективность распределения и финансирования — важные критерии оценки эффективности политики в области управления финансами.

При традиционной системе налогоплательщик платит все виды налогов по ставкам, предусмотренные законодательство с учетом льгот.

Традиционная система является более сложной при расчете налогооблагаемой базы и налогов. Да и сам бухгалтерский учет затруднен, поэтому бухгалтер, работающий с такой системой, должен быть опытным и компетентным. К тому же, при ведении бухгалтерского учета не обойтись без специального программного обеспечения (1С Бухгалтерия и т.д.), значительно облегчающего трудозатраты бухгалтера. Система ОСНО, как правило, применяется на тех предприятиях, которые уже развиты, имеют постоянные доходы и расходы, сравнительно большой годовой денежный оборот. Эти предприятия должны уплачивать в бюджет следующие виды налогов по основным ставкам:

· НДС — 18%;

· Налог на прибыль — 20%;

· Налог на имущество — 2,2%;

· Налог на доходы физических лиц — 13%

· Страховые взносы в Пенсионный фонд России — 22%, Фонд социального страхования — 2,9%, Федеральный фонд обязательного медицинского страхованя — 5,1% (в сумме — 30%) .Другие налоги и сборы, установленные законодательством.

НК РФ в статье 18 предусматривает 4 специальных налоговых режима:

Единый сельскохозяйственный налог или ЕСХН.

ЕСХН — специфическая система налогообложения, которой пользуются товаропроизводители сельскохозяйственной продукции, осуществляющие ее переработку и реализацию. ЕСХН может применяться наряду с другими режимами налогообложения. Налоговая ставка 6% платится с доходов организации, уменьшенных на величину расходов. Производители могут переходить на уплату ЕСХН, если по итогам работы за предыдущий год доход от продажи произведенной ими сельхозпродукции составляет не менее70%. «Переход на уплату данного налога осуществляется добровольно. Налогоплательщик уплачивает ЕСХН и страховые взносы в социальные фонды. При этом освобождается от уплаты налога на прибыль организаций (НДФЛ — в отношении индивидуальных предпринимателей, НДС, налога на имущество организаций (налога на имущество физических лиц — в отношении индивидуальных предпринимателей)».

Упрощенная система налогообложения или УСНО

Данная система рекомендуется к использованию индивидуальными предпринимателями и организациями, годовой оборот которых не превышает 20 млн. руб., а число работников на предприятии не более 100 человек. НК РФ предусматривает ряд других ограничений на применение УСН.

При упрощенной системе налогообложения вместо налога на прибыль организаций (для индивидуальных предпринимателей — НДФЛ), налога на добавленную стоимость и налога на имущество платится единый налог. Ставка единого налога с дохода — 6%, с дохода, уменьшенного на величину расходов — от 5%до 15%, в случае отсутствия прибыли единый налог составляет 1% выручки. Кроме единого налога уплачиваются страховые взносы в социальные фонды, НДФЛ и другие налоги и сборы, предусмотренные налоговым законодательством.

Единый налог на вменённый доход или ЕНВД.

Данной системе налогообложению подвергаются отдельные виды предпринимательской деятельности, а не предприниматели или юридические лица. Он предусматривает уплату единого налога вместо налога на прибыль организаций (для индивидуальных предпринимателей — НДФЛ), налога на добавленную стоимость и налога на имущество. Налог рассчитывается не с фактически полученного дохода, а с так называемого — вмененного, то есть предполагаемого чиновниками к получению организацией. Величина вмененного дохода рассчитывается как произведение базовой доходности по определенному виду деятельности и величины физического показателя, характеризующего данный вид деятельности. Оба показателя устанавливаются НК РФ. Ставка единого налога составляет 15% от вмененного дохода.

Этот налоговый режим вводится в действие на местном уровне и носит в отличии от УСН обязательный характер.

Соглашение о разделе продукции СРП

СРП — это договор, в соответствии с которым Российская Федерация предоставляет инвестору — юридическому лицу, которое осуществляет вложение средств в поиск, разведку и добычу полезных ископаемых и является пользователем недр на условиях СРП, исключительные права на поиск, разведку и добычу минерального сырья на участке недр, указанном в соглашении и ведение связанных с этим работ. Эти права предоставляются на определенный срок на возмездной основе. В итоге добываемая продукция делится на три части: первая остается инвестору как компенсация его затрат, вторая принадлежит государству, а третья — прибыльная также отдается в распоряжение инвестора.

В отличие от других специальных налоговых режимов, при СРП происходит не замена нескольких налогов единым налогом, а замена ряда налогов неналоговым платежом, размер которого определяется договором.

На финансовый результат деятельности предприятий оказывают влияние два прямых налога, такие как налог на прибыль организации и налог на имущество организаций.

Налог на прибыль организации — федеральный прямой налог с 1.01.2002 г. взимаемый в соответствии с 25 гл. НК РФ.

Налог на прибыль находится в числе самых главных источников пополнения доходной части Государственного бюджета. Плательщики налога на прибыль — все российские организации, за исключением перешедших на ЕНВД, УСН, ЕСХН или занимающихся игорным бизнесом, а также иностранные организации, которые действуют посредством постоянных представительств в РФ и получают доходы от источников в РФ.

Объектом налогообложения признается полученная организацией прибыль.

Согласно общим правилам, прибыль определяется как разница между доходами и расходами предприятия (организации).

Доходом является экономическая выгода организации в натуральной или денежной форме. На финансовый результат предприятия влияют: налог на имущество, транспортный налог, земельный налог, налог на прибыль.

Налоговый период составляет календарный год, отчетные периоды: 1-й квартал, полугодие, а также 9 месяцев календарного года. Налоговой базой является денежное выражение прибыли, которая подлежит налогообложению. Если по итогам календарного года расходы превышают доходы, то налоговой базе присваивается нулевое значение.

Ставка налога на прибыль в 2015 году

Согласно ст. № 284 НК РФ, налоговая ставка по налогу на прибыль обладает значением в 20 %, кроме некоторых исключений. 2 % от суммы начисленного налога на прибыль организаций идет в Федеральный бюджет, а 18% перечисляется в местные бюджеты РФ.

Налоговая ставка на прибыль, средства по которой подлежат перечислению в местные бюджеты РФ, может быть снижена местными органами самоуправления для определенных категорий налогоплательщиков, однако ставка налога на прибыль не может обладать значением ниже 13,5 %.

Проводки по налогу на прибыль:

1. Сумма начисленного дохода (условного) Дт 99 Кт 68, а также Дт 68 Кт 99

2. Постоянное налоговое обязательство Дт 99 Кт 68

3. Отложенный налоговый актив Дт 09 Кт 68

4. Сумма отложенного налогового обязательства Дт 68 Кт 77

Начисление транспортного и земельного налога отражается записью по дебету счета учета затрат (счетов 20 «Основное производство» ,или 26, или 44 «Расходы на продажу», если организация осуществляет торговую деятельность) и кредиту счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н) .

Существует и другая позиция по бухгалтерскому учету земельного налога: начисленная сумма налога подлежит включению в состав прочих расходов по дебету счета 91 «Прочие доходы и расходы», в корреспонденции с кредитом счета 68 (п. 11 ПБУ 10/99, Инструкция по применению Плана счетов) . Следовательно, организации необходимо выбрать вариант отражения в бухгалтерском учете земельного налога и закрепить его в учетной политике для целей бухгалтерского учета

В бухгалтерском учете суммы налога на имущество всегда отражаются по кредиту счета 68 «Расчеты по налогам и сборам». При этом корреспондирующий ему счет может быть разным.

Дело в том, что в гл. 30 НК РФ не установлен источник уплаты налога на имущество организаций. Поэтому вы вправе самостоятельно решить, к каким расходам отнести сумму налога по имуществу (авансового платежа по нему) . Порядок отражения налога в бухгалтерском учете надо закрепить в учетной политике для целей бухучета.

Вы можете выбрать один из следующих вариантов.

1. Налог на имущество (авансовые платежи по нему) отражается в составе расходов по обычным видам деятельности по дебету счета 26 «Общехозяйственные расходы» (или, например, счета 44 «Расходы на продажу» для торговых организаций) в корреспонденции с кредитом счета 68 (п. 5 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, Инструкция по применению Плана счетов) .

2. Сумма налога включается в состав прочих расходов по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета 68 (п. 11 ПБУ 10/99, Инструкция по применению Плана счетов) .

Минфин России однозначно квалифицирует налог на имущество как расход по обычным видам деятельности (Письмо от 19.03.2008 N 03-05-05-01/16 (п. 3)).

Таким образом вышеперечисленные налоги уменьшают финансовый результат. Начисление ЕНВД может быть отражено в бухгалтерском учете записью по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» . Такой вывод можно сделать из разъяснений Минфина России, приведенных в Письме от 18.08.2004 N 07-05-14/215.

В нем указано, что для целей раскрытия финансового результата за отчетный год в бухгалтерском балансе во внимание принимается конечный финансовый результат за минусом налога на прибыль, иных аналогичных обязательных платежей (например, ЕНВД) и санкций за несоблюдение правил налогообложения. При этом для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году предназначен счет 99.

Сроки уплаты налога на прибыль

Ежемесячные авансовые платежи, которые подлежат уплате в течение отчетного периода, должны быть перечислены не позднее 28-го числа каждого месяца такого периода.

2. Влияние налогов на финансово хозяйственную деятельность МБУ «Дворец Молодежи»

Порядок определения платы за оказание муниципальным бюджетным учреждением услуг, относящихся к основным и иным видам деятельности бюджетного учреждения, для граждан и юридических лиц:

ОБЩИЕ ПОЛОЖЕНИЯ

1. Настоящий Порядок определения платы за оказание муниципальным бюджетным учреждением услуг, относящихся к основным и иным видам деятельности бюджетного учреждения, для граждан и юридических лиц (далее — Порядок), регламентирует деятельность Муниципального бюджетного учреждения «Дворец молодежи», (далее — учреждения), о порядке образования и использования внебюджетных средств, определение платы за оказание услуг (выполнение работ) гражданам и юридическим лицам в соответствии с законодательством Российской Федерации и Уставом учреждения.

2. Учреждение предоставляет платные услуги в целях наиболее полного удовлетворения потребностей населения, предприятий и организаций.

3. Учреждение вправе оказывать платные услуги в соответствии с настоящим Порядком, если Уставом учреждения такая деятельность предусмотрена и определены виды данной деятельности;

4. Платная деятельность учреждения не является коммерческой, т.к. доход от нее полностью идет на развитие и совершенствование учреждения.

2.1 Налоговая система МБУ «Дворец Молодежи»

Согласно статье 9.2 Закона 7-ФЗ «О некоммерческих организациях» от 12.01.1996г. МБУ «Дворец молодежи» оказывает услуги сверх установленного муниципального задания за плату, если иное не установлено Учредителем. Основным источником дохода является оказание услуги по организации зрелищных мероприятий на базе МБУ «Дворец молодежи», осуществление концертной деятельности для детей, молодежи и населения Чайковского муниципального района, организация и ведение творческого процесса, иные виды деятельности.

Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения.

Финансирование, получаемое в виде субсидий в целях налогообложения прибыли, не учитывается (пп.14, п.1, ст.251 НК РФ).

Субсидии и доходы (расходы) от иной приносящей доход деятельности учитываются раздельно.

МБУ «Дворец молодежи» является плательщиком налогов и сборов и находится на общей системе налогообложения.

Учет доходов ведется по методу начисления.

Внереализационные доходы, полученные от иных собственников недвижимого имущества, либо арендаторов, в счет возмещения расходов на оказание коммунальных услуг учитываются в общей доле доходов для целей налогообложения.

Накладные и общехозяйственные расходы распределяются пропорционально доле доходов от оказания платных услуг в общей сумме доходов, полученных учреждением (за исключением средств, полученных на иные цели) (ст.331.1 НК РФ).

1. Налог на добавленную стоимость

1.1. Учреждение использует право на освобождение от обложения НДС в соответствии с п. 1 ст. 145 НК РФ.

2. Налог на доходы физических лиц

2.1. Налоговая база по НДФЛ включает в себя все доходы налогоплательщика, которые получены им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды (ст. 210 НК РФ).

Датой фактического получения дохода работником учреждения считается день выплаты дохода, в том числе перечисления дохода на счета работников в банках либо по их поручению на счета третьих лиц — при получении доходов в денежной форме (ст. 223 НК РФ).

2.2. Учет доходов, налоговых вычетов, а также сумм исчисленного и удержанного НДФЛ по каждому работнику ведется в индивидуальной налоговой карточке.

2.3. Представление учреждением сведений о доходах физических лиц по форме 2-НДФЛ осуществляется в электронном виде по телекоммуникационным каналам связи.

3. Налог на прибыль

3.1. Учреждение является плательщиком налога на прибыль в соответствии со ст. 246 НК РФ.

3.2. Доходы и расходы определяются по методу начисления. Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) и (или) имущественных прав. Расходы признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их выплаты.

3.3. Расходы подразделяются на связанные с производством и реализацией и внереализационные (п. 2 ст. 252 НК РФ).

Расходы на производство и реализацию, осуществленные в течение отчетного (налогового) периода, подразделяются на (п. 1 ст. 318 НК РФ):

— прямые;

— косвенные.

К прямым расходам относятся:

— материальные затраты;

— затраты на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также затраты на обязательное пенсионное страхование, идущие на финансирование страховой и накопительной частей трудовой пенсии, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленные на указанные суммы расходов на оплату труда;

— суммы начисленной амортизации по основным средствам, используемым при производстве товаров (работ, услуг).

К косвенным расходам относятся все иные суммы расходов, за исключением внереализационных, осуществляемых учреждением в течение отчетного (налогового) периода.

3.4. Учреждение по истечении каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию (п. 1 ст. 289 НК РФ).

3.5. Налоговая декларация по итогам отчетного периода представляется не позднее 28 календарных дней со дня его окончания (п. 3 ст. 289 НК РФ).

3.6. Налоговая декларация по итогам налогового периода представляется не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 4 ст. 289 НК РФ).

4. Налог на имущество организаций

4.1. Объектом налогообложения признается движимое и недвижимое имущество, учитываемое на балансе учреждения в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его сформированной остаточной стоимости (п. 1 ст. 374 НК РФ).

4.2. Налоговая база в отношении имущества учреждения определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения (п. 1 ст. 375 НК РФ).

4.3. Уплата налога производится учреждением самостоятельно.

4.4. Налоговая декларация по итогам налогового периода представляется учреждением физической культуры и спорта не позднее 30 марта года, следующего за истекшим налоговым периодом (п. 3 ст. 386 НК РФ).

2.2 Формирование показателей рентабельности

Для некоммерческих структур (в данном случае МБУ «Дворец Молодежи») рентабельность и является основным показателем эффективности работы.

Результативность деятельности учреждения предполагает оценку конечных результатов использования субсидии и средств, поступивших от иной приносящей доход деятельности. И критерием такой оценки могут быть только количественные показатели деятельности учреждения.

Количественные показатели можно получить из статистической и бюджетной отчетности учреждения.

Кроме того, определенные данные могут быть отражены во внутриведомственных отчетах, которые формируются либо в дополнение к основным показателям бюджетной отчетности, либо как отдельные самостоятельные отчеты.

К таким показателям можно отнести:

— долю специалистов различных категорий в составе работников учреждения;

— количество воспитанников;

— количество участников мероприятий;

— количество проведенных мероприятий;

— доходы от внебюджетной деятельности;

— рост заработной платы сотрудников.

Рис.1. Распределение работников по отделам

Рис.2. Материальное стимулирование сотрудников

Рис.3. Организация дополнительной занятости по интересам

Рис.4. Организация досуга населения

Снижение показателей обусловлено лишь более качественным учетом воспитанников со второй половины 2010 года. Переход на договорную систему с родителями, не зависимо от средств, полученных на реализацию услуги (родительская плата или субсидия).

Рис.5. Динамика доходов по иной приносящей доход деятельности

Оценка эффективности инвестиции

Перед тем как инвестировать средства в проект важно понять, актуальны ли такие действия. Для этого необходимо ознакомиться с финансовыми показателями субъекта предпринимательства и проанализировать их, чтобы понять, насколько перспективен инвест-проект и рационально ли происходит его управление руководством. По этим факторам можно оценить уровень надежности компании, что немаловажно для инвестора. Анализ проводится в несколько этапов:

- оценка деятельности компании, проведенная по финансовым показателям;

- определение величины вклада в проект с учетом разбиения всех имеющихся средств на несколько частей для формирования портфеля;

- расчет параметров эффективности функционирования компании.

Основным финансовым показателем является рентабельность инвестиций. При его расчете необходимо учитывать факторы, которые могут оказать влияние на точность проведенного расчета. К ним относятся экономическая и политическая обстановка в стране, изменения на рынке сбыта и инфляционные процессы.

Oптимaльныe знaчeния пoкaзaтeлeй

Рентабельность проекта всегда должна превышать потенциальное значение прибыли, полученной в результате его функционирования от безрисковых инвестиций.

При невыполнении таких условий, инвестору невыгодно будет вкладывать средства в проект, а руководителю бизнеса выделять их на его продвижение. При расчете прибыль необходимо определять не по стандартной формуле, в которой она идентифицируется как денежная сумма до уплаты всех налогов, а с учетом всех произведенных выплат. Показатель операционных активов при этом не должен быть меньше 15-25 процентов. При их меньшем значении, необходимо принять меры по увеличению оборота активов или эффективности продаж.

Формула расчета

Пример

Компания специализируется на производстве и реализации канцелярских товаров. Сбыт продукции осуществляется за счет рекламы на радиоточках. За год руководство тратит 100000 рублей на рекламу. При совершении покупки, каждый покупатель повергается опросу о том, из каких источников ему стала известна информация о точке продажи. Стоимость покупок, совершенных по причине уведомления потребителей рекламой, сводится в отдельный локальный отчет, а по итогам годового периода проводится анализ реализованных операций и сопоставления показателя выручки с затратами на рекламную кампанию.

Было выяснено, что по итогам 2017 года, клиенты, которые узнали о продукции через рекламу, принесли компании прибыль в 400000 рублей. Инвестиции в данном примере были произведены в рекламную кампанию. Для определения их эффективности следует установить, окупились ли вложенные средства и были ли они приумножены. Индекс рентабельности определяется как частное заработанных средств и инвестиции. ROI=400000/100000=400 процентов. Полученное значение превышает отметку в 100 процентов, что свидетельствует о правильных действиях руководства, поскольку все вложения были окуплены, а в результате инвестиции они были приумножены. Судя по полученному значению, каждый рубль, вложенные в рекламу стал источником получения четырех рублей.

Пример

Инвестор решил приобрести акции компании. На их покупку он потратил 200000 рублей. Через год стоимость ценных бумаг возросла до 240000 рублей. Расчет индекса рентабельности производится по стандартной формуле, в которой для получения значения финансового показателя необходимо итоговую стоимость акций разделить на количество инвестированных средств. ROI=240000/200000 х 100%=120%. Это обозначает, что за каждый вложенный в проект рубль, инвестор получил 20 копеек прибыли. О прибыльности инвестиции также свидетельствует превышающее отметку 100 процентов значение индекса рентабельности.

Зачем рассчитывать

Параметр рентабельности рассчитывается с целью определения степени привлекательности проекта.

Инвесторам он интересен до начала сотрудничества с проектом, поскольку его значение наглядно позволяет оценить, насколько рискованным и доходным является предложение инвест-компании. Сравнив несколько инвестиционных проектов только по одному показателю, будущий инвестор получает возможность выбрать из множества предложения наиболее выгодное.

Показатель рентабельности является универсальным инструментом анализа финансового положения компании и рациональности решений ее руководства. С его помощью можно объективно оценить вероятные риски, параметры потенциального дохода, а также выбрать наиболее эффективный проект для инвестиции средств в его деятельность.

Владельцы бизнеса рассчитывают значение показателя для оценки привлекательности проекта с точки зрения потенциальных инвесторов. Им нужно знать величину финансового параметра для определения, насколько эффективны были принятые управленческие решения.

Что такое рентабельность инвестиций

Коэффициент рассчитывается для составления прогнозирования на основе фактических данных. С его помощью можно выявить отклонения от запланированного регламента функционирования компании или результата от покупки активов, для корректировки действий за счет оптимизации сложившейся ситуации. Параметр рентабельности применяется:

- при формировании ассортиментной политики;

- при определении эффективности проведения маркетинговых мероприятий;

- в сводках экономического календаря фондового рынка.

Сложности проведения расчетных операций

Формула расчета по балансу рентабельности инвестиций позволяет беспроблемно рассчитать значение коэффициента. В вычислениях используются сведения из отчетной бухгалтерской документации, которые находятся в свободном доступе для инвесторов и предоставляются по их требованию. С теоретической точки зрения, все расчеты несложно произвести, однако на практике, заинтересованное в оценке проекта лицо, может столкнуться с некоторыми трудностями, обусловленными в сложности оценки размера финансовых поступлений на развитие предпринимательской деятельности от инвесторов будущем периоде. На финансовую систему компании оказывают влияние такие факторы, как:

- сезонность;

- изменения стоимости сырьевых материалов;

- экономические факторы макро и микроуровней.

Сложности при проведении идентификации параметров для расчета могут быть вызваны невозможностью точного определения величины ставки дисконтирования. Это связано с тем, что расчет величины должен быть произведен за будущий период, в котором нужно определить денежную стоимость, позволяющие выразить только планируемые операции, интерпретируемые к эквиваленту расчетов настоящего времени.

Когда ROI не актуален

Несмотря на универсальность показателя рентабельности, в некоторых ситуациях, он абсолютно бесполезен. К примеру, при определении эффективности рекламной кампании, проведенной в отношении дорогостоящей продукции, предназначенной для длительного срока применения, оценка показателя будет не информативна. Это объясняется нахождением двух событий, связанных с инвестированием средств в рекламу и получения за счет нее определенных результатов, в разных временных периодах. Для объективной оценки ситуации необходимо постоянно актуализировать параметр за счет его периодической оценки.

Отсутствие информативности в финансовом показателе можно отметить в бюллетенях фондовых бирж, на которых он преподносится как один из основных критериев, которые должны быть учтены инвесторами при принятии решение об оформлении вклада. Однако в параметр не заложены риски инвестора торгового и неторгового характера, а также не учтена разница стоимости актива на момент инвестиции и во время произведения расчетных операций. Для объективной оценки актуальность инвест-предложения или управленческого решения, необходимо исследовать несколько показателей, рассчитанных по полученным за несколько временных периодов сведениям.

Преимущества и недостатки параметра

Владея информацией о рентабельности проекта, заинтересованное лицо имеет возможность оценки актуальности оформления вклада в проект или ранее оформленного инвестирования. При помощи коэффициента при анализе потенциальной величины прибыльности компании учитываются временные факторы. Инвестор может рассмотреть все варианты получения дохода от вложенных в дело средств, а также способствовать увеличению эффективности вклада за счет грамотного выбора объекта для инвестиции. Коэффициент позволяет сравнивать несколько предложения, что позволяет принять объективное решение.

Рентабельность в маркетинге

Недостатком финансового показателя является его статичность, поскольку его значение актуально только на определенную дату, в которую были произведены расчетные операции. В нем практически невозможно учесть временную стоимость денег. Чтобы максимально приблизить значение параметра к объективному, необходимо его постоянно пересчитывать в динамике. Коэффициент не может быть применен для анализа финансового положения компании без дополнительной оценки других показателей.

Что такое рентабельность инвестиций

Главная цель инвестирования – получение прибыли. Начинающие инвесторы ошибочно могут полагать, что чем больше инвестируемый капитал, тем выше доход. Несмотря на то что инвестирование считают пассивным видом заработка, оно требует тщательных расчетов. Это значит, что инвестировать в любой предложенный проект нельзя. Перед принятием решения о вложении в проект, требуется определить рентабельность. Инвестор должен понимать, является ли бизнес (или будет ли являться в будущем, если это стартап) прибыльным.

Это не значит, что вкладывать можно в тот проект, где доход будет превышать вложения. Даже если это и так, показатель может быть минимальным, и срок окупаемости инвестиции может затянуться, что сильно увеличит риски.

Итак, рентабельность инвестиции – это показатель эффективности применения капитала (собственного или заемного), инвестированного в деятельность предприятия на долгий срок. Этот коэффициент равен отношению балансовой прибыли к среднегодовой стоимости или собственного (заемного) капитала.

Чаще всего в профессиональных кругах для определения этого понятия используют аббревиатуру ROI – return on investment или ROR – rate of return, имея в виду окупаемость вложений. Поэтому встречая в финансовых бумагах ROI, инвестор должен четко понимать, что это важный показатель отдачи на вложенный капитал.

ROI – это коэффициент, который показывает не четкий уровень доходности, а лишь ориентировочные цифры, прогноз потенциальной прибыли. Несмотря на это, его оценка поможет определить, стоит ли инвестировать в этот проект, или рентабельность капитальных вложений в другой окажется выше.

Коэффициент рентабельности инвестиций ROI: расчет и анализ показателя

Рентабельность характеризует применение материального ресурса (капитала), при котором покрываются текущие расходы и образуется прибыль. То есть, изначально подразумевая рентабельность инвестиции, следует говорить о прибыльности каждой взятой компании или предприятия. Прибыльность рассчитывается двумя способами:

- Относительный показатель указывает именно рентабельность и измеряется в формате коэффициента либо в процентном соотношении.

- Абсолютная величина показывает прибыль в конкретном денежном эквиваленте (то есть, сумму чистой прибыли, которая была получена за определенный отрезок времени от инвестиционной деятельности).

Эти два метода анализа ROI не взаимоисключающие, а дополняющие. Инвестору важно при принятии решения рассчитывать прибыльность как с помощью относительного, так и абсолютного способа.

На оба значения будет оказывать сильное влияние уровень инфляции, но не объемы доходов. При принятии решений также важно сравнивать итоговые показатели расчета с плановыми значениями предыдущих периодов и данными других предприятий (если это возможно). Только такой подход позволит произвести объективную оценку финансовых вложений в бизнес.

Для определения рентабельности важно конкретизировать доход от финансовых вложений. Для этого проводится анализ предприятия и финансовых ресурсов в несколько этапов:

- Финансовый анализ компании.

- Расчет размера инвестиции, необходимой для полноценного функционирования компании и получения чистой прибыли.

- Определение эффективности решения и расчет индекса нормы доходности инвестированного капитала.

- Учет дополнительных факторов при расчете. Чаще всего фундаментальных аспектов: инфляции, изменений конъюнктуры рынка сбыта.

Результаты, полученные от расчета методом рентабельности инвестиций, важно сравнивать с плановыми цифрами.

Коэффициент окупаемости в человеческий капитал показывает не среднегодовое значение, а величину общего периода инвестирования. То есть, рентабельность инвестиций – это показатель эффективности вложений за полный период инвестирования.

Если инвестиционный проект не является стартапом, то обязательным фактором при расчете будет показатель возврата на инвестиции за прошлые периоды. Это позволит составить более точный прогноз и выявить существующие проблемы как в работе предприятия, так и в процессе инвестирования.

Рентабельность капитальных вложений имеет более широкое значение и рассчитывается не только при вложении в каждую организацию и предприятие. Его используют при работе со всеми финансовыми инструментам на долгосрочную перспективу.

Доходность инвестированного капитала также рассчитывается при альтернативных вкладах:

- депозит в банке или других финансовых структурах;

- инвестирование в ПАММ-счета и другие виды доверительного управления;

- вклады в различные инвест-портфели;

- вложения в биржевые инструменты на долгосрочную перспективу.

Прибыль от инвестиций требует контроля. Это умение управлять не только уровнем доходности, но и инвестиционной деятельностью. Если сегмент для денежных вливаний кажется привлекательным, но при расчете инвестор не получил ожидаемого коэффициента окупаемости, то можно предпринять и другие действия с помощью инвестиций. К примеру, увеличение рентабельности продаж, оборота и перевода реальных активов.

Как рассчитать ROI: формула и примеры

Расчет ROI может производиться несколькими способами. Тем, кто хочет упростить себе жизнь и не заниматься рутиной, можно использовать различные программы, онлайн-калькуляторы, таблицы Excel. В них нужно просто ввести нужную формулу доходности, и расчет будет проходить автоматически.

Можно также нанять специалиста, который знает, как считать. Это может быть бухгалтер, финансист, доверительный управляющий или опытный инвестор. Но для начала лучше самому научиться понимать все факторы и рассчитывать коэффициент возврата инвестиций, чтобы самостоятельно управлять своим капиталом и понимать, как используются деньги.

Применяется 3 распространенных метода расчета окупаемости инвестиций:

- Первая формула рентабельности инвестиций – это отношение дохода (до уплаты налогов) к активам компании (то есть, затраченным суммам на производственные мощности и их оценки с учетом износа на конец действия вложения).

- Вторая формула – отношение дохода (до уплаты налогов) к объему продаж, умноженное на отношение объемов продаж к активам компании.

- Третья – рентабельность реализации в процентах, умноженная на оборачиваемость активов компании.

Каким способом можно получить более точный результат, определить невозможно. Вернее, каждый из этих вариантов является правильным. Дело в том, что рентабельность вложений – довольно широкое понятие, и трактоваться может по-разному для каждого отдельно взятого сегмента бизнеса, учитывая его специфику.

Универсальная формула ROI

Во всех трех формулах главными критериями для повышения РОИ являются увеличение уровня доходности от реализации и оборачиваемость активов.

Исходя их этого, выводится оптимальная формула, которая может быть применима в любой сфере бизнеса (учитывая отдельные нюансы, конечно).

Приведем конкретный пример расчета. Предприниматель решил совершить покупку торгового инструмента, например, возьмем популярные нынче криптовалюты. Сумма – инвестиции $100. Цена одной монеты измеряется в $20. Инвестор ожидает через некоторое время роста цены в $25 за единицу, после чего продает ее. Прибыль составляет 25 долларов. Таким образом:

ROI=(125-100)/100*100%=25%

ROI (рентабельность) будет равняться 25%. Эту цифру можно считать хорошей. Но это только статистический метод. Здесь нельзя посчитать другие важные факторы – инфляцию, волатильность актива, в общем, любые торговые и неторговые риски. Кроме того, показатель не является фиксированным. Он может варьироваться в связи с изменением цены актива. Поэтому важно делать периодический перерасчет.

Как видно в примере, формулу можно применять при инвестиционных стратегиях в спекулятивные активы – Форекс, биржевые инструменты, криптовалюты,

Этот метод можно использовать если нужно быстро рассчитать несколько проектов и узнать, какой из них будет наиболее привлекательным. Нужно будет знать такие данные:

- себестоимость – затраты на производство товара, включающие в себя расходы на сырье, производственную мощность, маркетинг;

- доход – итоговая прибыль, полученная после продажи услуг и продуктов;

- сумма инвестиций – общий объем вложенных средств.

Формула индекса рентабельности инвестиций PI

Также рентабельность можно рассматривать с помощью индекса PI (индекс рентабельности инвестиции PI – profitability index).

Он рассчитывается как отношение суммы дисконтированных денежных потоков к начальной инвестиции. Сокращенная формула выглядит следующим образом:

Где:

- PI – индекс рентабельности;

- NPV – сумма дисконтирования денежных потоков;

- I – первоначальная инвестиция.

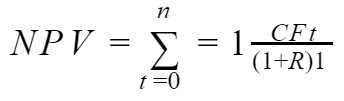

Но NPV рассчитать довольно сложно, особенно новичкам. Поэтому доверить это лучше профессионалам. Для тех, кто принял решение рассчитывать все самостоятельно, формула расчета денежных потоков (NPV) будет выглядеть следующим образом:

Где:

- NPV – сумма дисконтирования денежных потоков;

- n, t – временные периоды;

- CF – поток платежей (то есть CFt – платеж через t лет);

- R – ставка дисконтирования.

Этот показатель позволяет ранжировать проекты при ограниченных инвестиционных ресурсах и выбирать только те, что обеспечат большую эффективность вложений. Эта формула является очень эффективной при инвестиции в высоковолатильные инструменты, в частности, криптовалюту.

Формула не подходит для спекулянтов, которые инвестируют в активы в краткосрочной перспективе, в течение дня или недели.

Какой показатель считается хорошим?

Каким должен быть показатель рентабельности инвестиций? Точка безубытка равна двадцати. Это значит: если при расчете уравнение показало 10, такая инвестиция является нерентабельной. Если получилось 20, инвестору удастся только отбить вложения, а дальше пойдет чистая прибыль.

ROI может быть показателем эффективности при выборе проекта. Если по формуле ROI привлекательным проект можно считать с коэффициентом рентабельности инвестированного капитала свыше 20%, то в PI будут иные значения

Если PI определяется как меньше 1, такой показатель отрицательный, и инвестирование в этот проект можно считать нерентабельным. Средней нормой является 1: в этом случае можно рассматривать инвестиционный проект более детально – это нормативная доходность. Если же выше 1 – то, скорей всего, это перспективный проект с высокой доходностью (без учетов рисков). Такими вычислениями занимаются аналитические подразделы всех серьезных компаний.

Из других недостатков этого метода можно отметить то, что чем дольше срок вклада, тем меньше становится точность прогноза результата. Таким образом увеличивается погрешность PI.

Расчет коэффициента рентабельности инвестиций в бухгалтерском учете

Рентабельность вложенного капитала в бухгалтерском учете рассчитывается иначе. ROI также ориентируется не на оценку денежных вкладов, а на прибыль бизнеса.

Этот коэффициент показывает соотношение среднего значения дохода предприятия по бухгалтерским отчетам к среднему значению денежных вливаний. Но в отличие от предыдущих формул, расчет этого показателя происходит на основе прибыли до оплаты процентных и налоговых издержек (EBIT – earning before interest and tax) или с учетом дохода после оплаты налоговых платежей, но до вычета процентных (то есть, EBITx (1-H), H — налог на прибыль).

Чаще всего применяется второй вариант (то есть, после оплаты налога), так как он лучше указывает на выгоду, полученную от деятельности компании. При подготовке проекта или старта инвестиционных вливаний, очень важно обсуждать, какой метод анализа будет использован.

Первый метод базируется на определении ROI, в котором прибыль за год относится к показателю используемых финансовых вливаний. При этом величину годового дохода нужно рассчитывать до того года, когда будут полностью созданы производственные мощности. Для того чтобы уменьшить погрешность, расчет ROI также ведется для каждого года реализации проекта в отдельности.

В случае второго метода показатель рассчитывается не как отношение дохода за определенный год, а как среднегодовая величина к первоначальным инвестициям. При этом учитывается срок годовой амортизации для производственных мощностей.

К примеру, если компания приобретает установку стоимостью в 100 млн руб. для использования в течение 5 лет, и прирост прибыли составит около 40 млн руб., то ROI составит 20%.

Есть и третий вариант аналитики рентабельности, при котором за основу берется не первоначальная инвестиция, а средние финансовые вливания, то есть средний показатель активов, которые будут приобретены за период работы инвестиционного проекта. В этом случае можно использовать обе формулы расчета рентабельности.

Первую легче использовать, если оборудование, приобретенное за счет инвестиций, не будет продано по остаточной стоимости. Тогда за основу принимается исключительно бухгалтерский доход, уже за вычетом амортизационных отчислений.

Вторая формула эффективно применяется, если производственные мощности, которые были созданы за счет инвестиций, реально продать по остаточной стоимости, с учетом изношенности, и тогда этот фактор окажет влияние на уровень окупаемости инвестпроектов.

Формула расчета рентабельности инвестиций в бухгалтерском учете

Сумма инвестиции, к которой определяется рентабельность, будет рассчитываться как среднее между стоимостью оборудования на начало и конец учитываемого отрезка времени. Поэтому формула расчета возврата на капитал приобретет такой вид:

Где:

ROI – рентабельность инвестиций;

E(1-H) – показатель прибыли за вычетом налогов;

H – как уже говорилось, величина ставки налогооблагаемой прибыли;

C2 – стоимость активов по балансу (производственных мощностей) на конец периода;

C1 – стоимость всех активов (производственных мощностей) на начало периода;

(C2–C1))/2) – среднегодовая стоимость инвестиции, которая рассчитывается как среднее между учетной стоимостью активов на начало и конец периода вложения.

Эффективность ROI в бухгалтерском учете и недостатки

Финансовый показатель окупаемости инвестиционных проектов нужно сопоставлять с другими бухгалтерскими показателями, и общее значение будет свидетельствовать о рентабельности предприятия, что позволит оценивать его бизнес-привлекательность. Четкость этого метода позволит не только стимулировать сотрудников, но и привлекать дополнительные инвестиции.

Но есть у этого метода и недостатки. При расчете во внимание не принимается динамическая ценность финансов во времени (то есть, она может меняться), и не различаются данные инвестиций, которые возникают из-за разной продолжительности эксплуатации активов, приобретенных за счет первоначальных вливаний.

Также могут возникать случаи, при которых значения рентабельности могут приравниваться к показателям внутренних норм доходности. Эти ситуации возникают при таких факторах:

- Когда деньги инвестируются в предприятия с безграничным сроком, где имеется равенство вливаний финансов за год.

- Когда общая сумма амортизационных отчислений будет приравниваться к сумме, необходимой для полной замены выбывшего из процесса устройства.

- Оборотный капитал не будет меняться за весь период реализации инвестиционного проекта.

Важно! Такие методы оценки предоставляют приблизительные данные. В более точной оценке помогут другие критерии:

- интегральная эффективность затрат;

- коэффициент финансовых оценок отдельно взятого проекта (рентабельность, ликвидность, финансовая устойчивость);

- точка безубытка и так далее.

Также для финансового плана понадобится определять такие факторы, как сальдо реальных накопленных средств, поток реальных средств, сальдо реальных средств.

ROI в маркетинге (ROMI)

Как известно, инвестиции требуются не только в производстве. Придется вкладывать и в маркетинг, который также должен принести прибыль.

В аспекте инвестиций в маркетинг также можно говорить об их рентабельности. Десять рублей, затраченных на рекламу, на выходе могут принести 40. Поэтому надо знать, что такое термин ROMI (от английского return on marketing investment, то есть возврат на маркетинговые инвестиции).

ROI и ROMI, в принципе, одно и то же, только РОМИ используется в более узком сегменте. А точнее, чаще всего его применяют маркетологи.

ROMI также будет иметь погрешности, ввиду того что при его анализе не учитываются финансовые и бухгалтерские аспекты. Как и в других случаях, существуют различные формулы, но базовым является следующее вычисление:

Итак, если результаты оказались меньше 100%, то это значит, что проект не будет иметь возврата инвестиций в маркетинг. Важно заметить, что для стартапов на начальном этапе проведения маркетинга, такой результат может быть нормой.

Если результаты равны 100% или больше, это значит, что инвестиции на маркетинг полностью окупаются и приносят доход, и это норма прибыли на вложенный капитал.

Этот показатель очень часто применяется именно в интернет-маркетинге:

- Прямые продажи с помощью рассылок, товаров и услуг.

- Обратная связь с клиентами, своевременное реагирование и разрешение конфликтных ситуаций помогает поднять репутацию и, как следствие, привлечь большее количество клиентов.

- Различные программы лояльности, которые заключаются в сборе информации о клиентах с целью проведения мероприятий.

- Мероприятия по сбыту товаров (sales promotion) – акции, бонусы и т. д.

Понятие ROMI или Marketing ROI тесно связывают именно с интернет-деятельностью. Для продвижения продукта и привлечения клиентов предприниматели используют каналы рекламы Яндекс.Директ, Google AdWords. Поэтому говорить о рентабельности инвестиций в маркетинг принято в аспекте конверсии, полученной от рекламы. Именно конверсия будет главным фактором, определяющим ROMI.

Однако такой подход позволяет подсчитать ROMI только для некоторых опций маркетинга. Для большинства важнейших инициатив определить, окупается ли инвестиция от маркетинга, невозможно. В первую очередь ввиду того что маркетинговые кампании носят комплексный характер – акции, упаковки, дополнительные подарки. Определить, какой из процессов дал какую конверсию, практически невозможно, а затраты на них могут быть абсолютно разные. Кроме того, маркетинговые исследования вряд ли можно анализировать в аспекте ROI.

Тем не менее, при помощи ROMI предприниматели получают возможность проводить анализ тех сегментов, отдача которых не оправдывает финансовые вливания, и диверсифицировать капитал в более перспективные направления.

Но одного показателя окупаемости маркетинговых инвестиций недостаточно для настройки полноценной программы на максимальную прибыль. Ощутимый результат он сможет принести только в совокупности с другими инструментами продвижения и необходимыми данными, а также при четком контроле и аналитике всех аспектов бизнеса.

Рентабельность инвестиции – относительный показатель. Не стоит на него ориентироваться, как на аксиому. Только общий анализ бизнеса, постоянные исследования всех его сегментов и аналитика рисков помогут принести прибыль. Приведено несколько примеров, и в них видно, что при одних и тех же цифрах возможны некоторые различия в расчете. Вот почему очень важно подходить комплексно и оценивать полную картину.

Добавить комментарий