Согласованные процедуры

Содержание

Согласованные процедуры

Семинары, курсы

в Москве

+7495 698 6364

Обратный звонок

Семинары, курсы

в Санкт-Петербурге

+7812 438 0033

Обратный звонок

Аудит, бухучет.

Сопровождение торгов

+7495 698 6365

Обратный звонок

Бесплатный звонок

по всей России

8800 234 5522

Вход

Регистрация Избранное (0) Мероприятие добавлено

в избранное. Вы можете просмотреть

и отредактировать список

избранных мероприятий.

Согласованные процедуры — проведении процедур аудиторского характера, согласованных между аудитором, Объектом проведения согласованных процедур — хозяйствующим субъектом и Заказчиком — третьей стороной, заключившей договор оказания сопутствующих аудиту услуг (например, организацией, являющейся собственником или потенциальным покупателем проверяемого хозяйствующего субъекта, кредитной организацией, рассматривающей надежность потенциального заемщика, и т.п.). Заказчиком выполнения согласованных процедур может выступать также проверяемый хозяйствующий субъект. Цель проведения согласованных процедур — предоставление Заказчику отчета, содержащего интересующие Заказчика сведения и факты, отмеченные при выполнении согласованных процедур. Согласованные процедуры могут выполняться в отношении отдельных показателей финансовой информации (например, дебиторской или кредиторской задолженности, покупок у аффилированных лиц, объема продаж и прибыли подразделений лица, заключившего договор оказания сопутствующих аудиту услуг), одного или нескольких элементов финансовой (бухгалтерской) отчетности (например, бухгалтерского баланса) или финансовой (бухгалтерской) отчетности в целом, отдельных направлений деятельности предприятия, а также в отношении любого другого блока финансовой и нефинансовой информации, сведения о котором интересуют Заказчика. По итогам проведения согласованных процедур Заказчику предоставляется отчет, на основании которого пользователь отчета получает возможность оценить результаты проведенных процедур и факты, приведенные в отчете, и сделать собственные выводы по данным работы аудитора. Отчет предоставляется только сторонам, договорившимся о выполнении данных процедур. Отдельные, наиболее распространенные виды согласованных процедур, которые мы проводим для наших Клиентов, приведены ниже. Аудит отдельных операцийАудит отдельных операций проводится, как правило, по специальным заданиям в рамках инициативного аудита. Предметом аудита по специальному заданию может быть практически любой участок либо показатель финансово-хозяйственной деятельности. Аудит отдельных операций проводится в тех случаях, когда нет необходимости осуществлять комплексную проверку финансово-хозяйственной деятельности компании. Целью аудита по специальному заданию является выражение мнения о достоверности проверяемого участка или показателя аудируемого лица и соответствии порядка его расчета или формирования требованиям законодательства Российской Федерации. Налоговый аудитНалоговый аудит – это независимая проверка систем бухгалтерского и налогового учета организации на предмет:

Цель налогового аудита – экспертиза выявленных ошибок систем бухгалтерского и налогового учета и разработка мер по их устранению. Проведение налогового аудита позволит организации:

Результат аудита налогообложения – оценка налоговых рисков компании и сведение их к минимуму на основе профессиональных рекомендаций. Финансовый аудитФинансовый аудит – аудит финансового состояния, при котором методами экономического анализа проводится аудит финансовой отчетности. Цель финансового аудита – изучение эффективности работы компании, анализ финансовых результатов деятельности предприятия. Результат финансового аудита — отчет, содержащий выводы по итогам финансового аудита и профессиональные рекомендации по устранению неблагоприятных тенденций. Кадровый аудитКадровый аудит – процедура для оценки эффективности существующей системы управления персоналом в компании, оценка соответствия кадрового потенциала компании ее целям и стратегиям развития. Объектом аудита является система управления персоналом в организации. Цель кадрового аудита – долгосрочный рост отдачи основного ресурса организации – персонала, что достигается повышением эффективности системы управления человеческими ресурсами. Прочие процедурыПомимо приведенных выше, наиболее распространенных видов согласованных процедур, наша компания выполняет и другие индивидуальные задания Клиентов в части проведения согласованных процедур. Каждое задание по проведению согласованных процедур проходит детальное согласование с Заказчиком и оформляется в виде технического задания, являющегося приложением к договору. Отзывы по аудиторским услугамЗдесь Вы можете прочитать и посмотреть рекомендательные и благодарственные письма по аудиторским услугам, проведенными нашими специалистами.

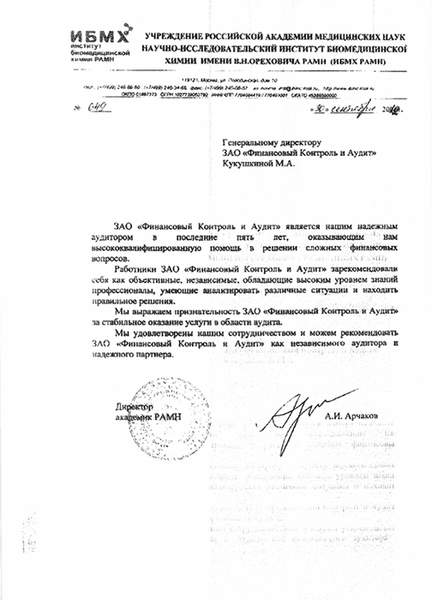

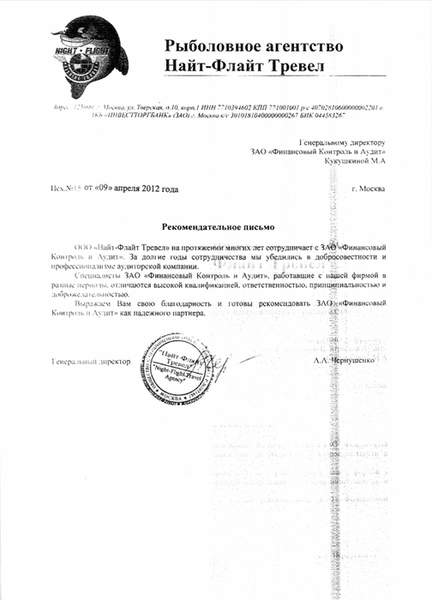

Рекомендательное письмо от заместителя генерального директора ФГУП «Киноконцерн «Мосфильм» Рекомендательное письмо от директора ИБМХ РАМН Рекомендательное письмо от генерального директора рыболовного агентства ВСЕ ОТЗЫВЫ ПО АУДИТОРСКИМ УСЛУГАМ Не нашли подходящую услугу?

|

Новости

|

Мы делимся бесценным — своим опытом! Нашли ошибку?

Выделите ее и нажмите Ctrl+Enter

Выполнение согласованных процедур в отношении финансовой информации

|

|

||||||||||||||||||||||||||||||||||

Бухучет и аудит

Бухучет и аудит  Сопутствующие аудиту услуги

Сопутствующие аудиту услуги  Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Добавить комментарий