Слияние двух организаций

Содержание

- Как проводится реорганизация в форме слияния

- Общие моменты ↑

- Порядок проведения реорганизации путем слияния ↑

- Возникающие нюансы ↑

- Слияние или поглощение: что выбрать?

- Порядок проведения процедуры реорганизации ООО путём слияния

- Круг объектов

- Передаточный акт

- Взаимодействие с госорганами

- Взаимоотношения с сотрудниками

- Взаимоотношения с кредиторами

- Отчетность

- Отчетный период

- Капитал

- Амортизация

- Обязанность по оплате налогов

- Налоговая база по НДС

- Страховые взносы

- Пошаговая инструкция

Как проводится реорганизация в форме слияния

Предыдущая статья: Лицензирование фармацевтической деятельности

Следующая статья: Лицензирование природопользования

Одной из форм реорганизации компаний, который предполагает объединение капиталов, активов и долгов двух и более фирм в единый бизнес (ст. 52 ГК РФ).

При этом вовлеченные в процесс реорганизации компании прекращают свое существование.

Процесс слияния поэтапно расписан в гражданском законодательстве РФ и предусматривает выполнение ряда мероприятий, которые длятся порядка 2-3 месяцев.

Общие моменты ↑

Слияние компаний предполагает формирование нового юридического, которое становится правопреемником компаний, участвующих в процессе слияния.

Новый бизнес принимает все имущественные и неимущественные права, а также все долги и обязанности перед третьими лицами.

По сути процесс слияния включает два ключевых мероприятия:

| Ликвидаций | Компаний, осуществляющих слияние |

| Регистрация | Нового крупного бизнеса |

По итогам слияния в ЕГРЮЛ делается несколько правок — ряд объектов удаляется, а новый регистрируется.

В связи с этим последним этапом процесса слияния выступает представление в ИФНС уведомления о слиянии и заявления на регистрацию нового бизнеса.

Процедура слияния может проводится только на уровне коммерческих или некоммерческих организаций, действующих на правах юридических лиц.

Если компании, задумавшие провести процедуру слияния, обладают значительным по объему капиталом (суммарно активы всех участников реорганизации должны составлять более 6 000 000 рублей), то им обязательно потребуется получение разрешения в антимонопольной службе (ФАС).

Регулирующий конкуренцию на рынке государственный орган должен быть уверен в том, что прецеденты монополизации рынка отсутствуют.

Основные понятия

Реорганизация компании представляет собой процесс прекращения деятельности одного или нескольких предприятий и формирование на основании их активов и обязательств новых предприятий.

Бизнес не исчезает безвозвратно – он продолжает действовать, видоизменив свою форму (ст. 57 ГК РФ).

Документарным основанием проведения реорганизации могут выступать решения, принятые учредителями или судебными органами.

При реорганизации государственных учреждений или бюджетных организаций решение принимает Правительство РФ.

Реорганизация юридического лица в форме слияния предусматривает объединения двух и более предприятий, при котором они ликвидируются и создается новое, более крупное юридическое лицо, принимающее на себя все права, активы и обязанности участников процедуры.

Новая фирма получает новое название и регистрируется в ЕГРЮЛ (ст. 52 ФЗ-14).

Передаточный акт – это документ, на основании которого имущество и обязательства реорганизуемых компаний передаются их правопреемникам (ст.20 ФЗ-208).

Кому это нужно

Одной из ключевых целей осуществления слияния выступает стремление укрупнить бизнес. Кроме того, его часто используют в качестве альтернативы ликвидации нерентабельной компании.

В этом свете процедуру реорганизации бизнеса в форме слияния чаще всего практикуют фирмы, которые:

| Отличаются небольшими размерами | Что мешает их функционированию на рынке и соревнованию с более крупными конкурентами |

| Стремятся диверсифицировать производство | Практикуя объединение с компаниями иных направлений деятельности |

| Столкнулись и низкой рентабельностью производственной деятельности | Или заработали неблагоприятную репутацию на рынке. Не желая ликвидировать бизнес, владельцы сливают капитал с другими субъектами хозяйствования и получают новое юридическое лицо |

Законные основания

Как уже было отмечено выше – законным основанием осуществления слияния компаний выступает гражданское законодательство.

Что говорится в постановлении № 1081 о лицензировании фармацевтической деятельности смотрите в статье: лицензирование фармацевтической деятельности.

Что говорится в постановлении № 1081 о лицензировании фармацевтической деятельности смотрите в статье: лицензирование фармацевтической деятельности.

Что это лицензирование, .

В том числе особого внимания заслуживают такие его положения:

| Ст. 57 ГК РФ | Устанавливает, что реорганизация может проводиться на уровне юридических лиц, причем исключительно в форме слияния, присоединения, разделения, выделения или преобразования |

| Ст. 52 ФЗ-14 | Описывает особенности реорганизации путем слияния в ООО |

| Ст.16 ФЗ-208 | Раскрывает процесс объединения активов и обязательство при слиянии АО |

| Постановление ВАС РФ №19 2003 года | Определил возможность слияния АО с иными формами ведения бизнеса – ООО и товариществами. При этом представляется недопустимым слияние акционерного общества с некоммерческими организациями |

Порядок проведения реорганизации путем слияния ↑

Процесс слияния – процедура сложная и продолжительная. Она занимает, как правило, порядка 3 месяцев и требует соблюдения интересов кредиторов, учредителей бизнеса, потребителей, государственных структур.

В связи с этим она включает такие этапы:

- Принятие решения учредителями бизнеса, которое, как правило, оформляется в виде протокола.

- Уведомление кредиторов, государственных органов, широкой общественности.

- Погашение необходимых долгов, выполнение обязательств, переоформление договоров с контрагентами;

- Решение кадровых вопросов.

- Формирование на базе финансовой отчетности участников процедуры слияния передаточного баланса.

- Подготовка полного пакета бумаг и его представление в регистрационный орган.

По итогам реорганизации, осуществляемой в порядке слияния собственники компании получают свидетельство о регистрации и уведомление о ликвидации ее предшественников (их исключении из ЕГРЮЛ).

Необходимый пакет документов

Основанием для осуществления реорганизации выступает пакет бумаг, который представляется в ИФНС от всех участников процесса слияния.

В него входят такие документы:

- Решение владельцев бизнеса об объединении с другими компаниями (от каждой фирмы – протокол заседания вкладчиков (акционеров)).

- Решение о создании нового юридического лица путем слияния (формируется в рамках первого совместного собрания владельцев всех реорганизуемых фирм).

- Договор о проведении процедуры слияния, который заключается между всеми участвующими в данном процессе фирмами.

- Передаточные акты от каждой компании.

- Копии учредительных документов всех фирм, участвующих в процессе реорганизации.

- Копии устава и учредительного договора вновь созданного на базе слияния предприятия.

- Копия страниц «Вестники государственной регистрации», подтверждающая факт обнародования информации.

- Справки от всех компаний о том, что они не имеют задолженности перед ПФР, ФОМС и ФСС.

- Документ, свидетельствующий об уплате государственной пошлины.

- Заявка по форме Р12001.

Указанные выше документы представляет в ИФНС лично уполномоченный представитель компании, созданной в ходе реорганизации.

Кроме того, их можно отправить в налоговую службу заказным письмом с приложением к нему описи, составленной в почтовом отделении.

Если говорить о сроках реорганизации юридических лиц, то они зависят от целого ряда обстоятельств:

| Во-первых | Если реорганизация в обычном порядке проходит в течение 3-х месяцев, то при слиянии компаний с крупным капиталом потребуется согласие антимонопольного органа, что продлевает процедуру |

| Во-вторых | Осложненной считается процедура слияния финансовых компаний, поскольку она требует получения одобрения Банка России, лицензирующего подобного рода структуры |

| В-третьих | ИФНС по итогам рассмотрения документов вправе назначить выездную налоговую проверку, которая может растянуться на 7-14 дней |

| В-четвертых | Реорганизация ОАО требует урегулирования вопросов, касающихся ценных бумаг корпорации |

При наличии вышеперечисленных, «осложняющих» процедуру реорганизации условий может потребоваться порядка 5-6 месяцев для ее полного завершения.

Пошаговая инструкция

В общем виде процесс реорганизации компании, которая осуществляется путем слияния, может быть представлен в следующем виде:

| Установление круга компаний | Которые будут принимать участие в процедуре слияния. Не исключается ситуация, при которой эти организации будут располагаться в разных местах |

| Принятие решения | Что предполагает проведение внеочередных собраний вкладчиков (акционеров) на уровне всех участвующих в процессе слияния организаций.Такое решение оформляется в виде протокола собрания и должно содержать следующую информацию:

Кроме того, в документе важно указать порядок передачи активов, обязательств, прав и обязанностей к вновь создаваемой организации |

| Уведомление ИФНС | Должно произойти не позднее, чем через три дня после проведения собрания владельцев объединяемых компаний (ст. 60 ГК РФ). Важно знать, что такое уведомительное письмо в налоговое ведомство направляет та фирма, которая провела собрание по поводу слияния последней |

| Установление места регистрации | Важный вопрос, поскольку вновь создаваемая фирма может быть оформлена в ИФНС по месту расположения любой из фирм, участвующих в слиянии |

| Уведомление общественности | Осуществляется путем публикации информации о реорганизации компании в «Вестнике государственной регистрации». Такое сообщение в журнале размещается дважды с периодичностью в 1 месяц (ст. 60 ГК РФ) |

| Оповещение кредиторов и дебиторов | Осуществляется в течение месяца после того, как решение о реорганизации было принято. Любой из них имеет право не позднее, чем через месяц после последней публикации сообщения в «Вестнике» заявить необходимость предварительного покрытия его долгов. Если этого не произошло, то соглашения с кредиторами и дебиторами просто переоформляются на новое юридическое лицо |

| Информирование работников организации | Под роспись и предоставление им возможности увольнения по собственному желанию или переоформления трудового контракта |

| Формирование передаточного акта | Происходит на основании бухгалтерских балансов всех участников процесса реорганизации. Этими вопросами занимается специально созданная комиссия (ст. 58 ГК РФ) |

Заключительный этап

После того как реализованы все перечисленные выше шаги начинается заключительный этап процесса объединения компаний.

Он предполагает реализацию таких мероприятий:

| Проведение совместного собрания всех вкладчиков (акционеров) | В рамках которого выбираются и назначаются новые органы управления предприятием (единоличные или коллегиальные) |

| Уплата пошлины | Передача всех бумаг на рассмотрение в выбранное отделение налоговой службы (желательно перед передачей пакета бумаг в ИФНС представить их на проверку квалифицированному юристу на предмет отсутствия ошибок, которые могут стать основанием для отказа) |

| Получение от ИФНС свидетельства | О регистрации новой компании и уведомления об исключения из ЕГРЮЛ – старых |

Возникающие нюансы ↑

Процедура слияния компаний – юридически сложный процесс, который может предполагать внештатные ситуации.

Таковыми можно считать:

| Слияние крупных корпораций | Что требует не только получения разрешения от антимонопольного органа, но и решение массы вопросов, касающихся передачи новому субъекту бизнеса ценных бумаг, ликвидируемых АО |

| Объединение финансовых организаций проводится под контролем ЦБ РФ | Поскольку речь идет лицензируемых им субъектах |

Отдельного внимания заслуживает несколько видоизмененный процесс слияния, который наблюдается на уровне бюджетных организаций, и, в частности – образовательных учреждений.

Для бюджетных организаций

Если речь идет о слиянии бюджетных организаций, то в этом случае процесс аналогичен объединению коммерческих организаций, за исключением некоторых значимых аспектов:

| Решение о слиянии | Бюджетных организаций принимает Правительство РФ по рекомендации федеральных и региональных органов власти, при согласовании с отраслевыми министерствами и ведомствами (ст.16 ФЗ-7) |

| Правительством РФ формируется специальная комиссия | Из числа руководящих лиц объединяемых организаций, которая курирует процесс слияния |

При реорганизации бюджетных учреждений должно соблюдаться важное правило – организации, финансируемые из бюджета, могут сливаться только с аналогичными им некоммерческими структурами.

Для образовательных учреждений

Образовательные учреждения также выступают структурами, финансируемыми из бюджета, а значит, решение об их объединении будет принимать Правительство РФ.

В общем виде происходит это так:

- Региональные органы власти подают в Минобразования инициативу о слиянии отдельных образовательных учреждений.

- Ведомство рассматривает такую возможность и представляет свои рекомендации.

- Все бумаги передаются в Правительство РФ, которое принимает решение о реорганизации и формирует комиссию для управления этим процессом.

В остальном – схема реорганизации полностью соответствует проведению аналогичного процесса на уровне коммерческой фирмы. Процедура финансируется из государственного бюджета.

Порядок лицензирования страховой деятельности узнайте из статьи: лицензирование страховой деятельности.

Правовые основы экологического лицензирования, .

Порядок лицензирования отдельных видов деятельности, .

По итогам слияния компаний, которое может ставить своей целью укрупнение бизнеса или избежание ликвидации бизнеса, формируется новое юридическое лицо.

Оно принимает на себя весь комплекс прав и обязанностей своих предшественников. Уставный капитал нового субъекта есть результат объединения капиталов реорганизуемых предприятий.

Сливаемые фирмы могут не менять места своего расположения – одна из них признается головным офисом, а иные становятся обособленными подразделениями.

Предыдущая статья: Лицензирование фармацевтической деятельности Следующая статья: Лицензирование природопользования На ту же тему

Нередко в целях оптимизации бизнес-процессов, достижения более высокого экономического результата собственники нескольких компаний решают объединить дело. Процедура реорганизации ООО путём слияния строго прописана в законодательстве, однако имеет несколько вариантов, каждый из которых накладывает определëнный отпечаток на статус входящих в новообразование элементов.

Слияние или поглощение: что выбрать?

реди форм реорганизации юридического лица ГК РФ выделяет лишь две, соответствующие объединению компаний — слияние и присоединение (поглощение)

И слияние компаний, и присоединение (поглощение) — способы реорганизации, прописанные в ст. 57 ГК РФ, как два варианта процедуры с несколько различным порядком исполнения и итогом. Так, в слиянии все (две или несколько) фирм принимают участие на равных, все прекращают своë существование, а в итоге возникает абсолютно новое юридическое лицо.

Поглощение же подразумевает главенствование одной из реорганизуемых фирм, которая и продолжает деятельность под тем же именем и с тем же статусом, что и до проведения процедуры. Вторая же, присоединяемая компания, прекращает своë существование и передаëт все свои права и обязанности первой.

Проводя разграничение по процедуре, следует отметить, что она приблизительно одинакова для обоих способов за исключением объëма работ:

- в случае слияния все этапы придëтся пройти в отношении каждой из объединяющихся компаний;

- в случае присоединения процедуры проводятся только в отношении присоединяемой (поглощаемой) фирмы.

Датой окончания объединения при слиянии считается дата регистрации нового юрлица, при поглощении — дата ликвидации поглощаемой фирмы.

Таблица: преимущества и недостатки слияния и поглощения

| Группа обстоятельств | Слияние компаний | Поглощение одной компании другой |

| Обстоятельства, которые можно отнести к преимуществам | · Возможность избежать налоговых штрафов, наложенных после реорганизации на обе компании; · возможность избавиться от негативной репутации на рынке — новое юрлицо будет иметь новое название; · учредители и члены управляющих органов входят в состав вновь образованной компании на равных (распределение «сфер влияния» определяется договором, заключëнным предварительно). |

· Меньшие трудовые, временные и финансовые затраты, связанные с переоформлением; · возможность сохранить положительную деловую репутацию одной из компаний; · возможность сохранить наименование, лицензии и разрешения компании, которая остаëтся действовать; · освобождение от уплаты НДС при передаче дебиторской задолженности. |

| Обстоятельства, относимые к недостаткам | · В несколько раз (в сравнении с присоединением) возрастает трудоëмкость процесса и временные затраты: по всем без исключения сливающимся компаниям проводится инвентаризация, составляется передаточный акт, бухгалтерский отчëт; · по обеим (вместо одной — как при присоединении) компаниям теряются лицензии (кроме тех, что были одновременно у обеих компаний, но и их потребуется переоформить); · кредиты по обеим компаниям придëтся переоформлять, при этом банк вновь будет оценивать платëжеспособность; · имущество, требующее госрегистрации перехода прав, придëтся переоформить по обеим объединяющимся фирмам. |

· Присоединяемая компания, в частности, еë органы управления теряют большую часть своего влияния; · потребуется переоформить (только по присоединяемым компаниям): лицензии, кредиты (с новой проверкой платëжеспособности), имущество, требующее госрегистрации. |

Какие цели преследует реорганизация-объединение

Оптимизация бизнес-процессов — главная цель объединенния компаний

В целом и слияние, и поглощение могут преследовать следующие цели:

- оптимизация трудозатрат, хозяйственных и бизнес-процессов, документооборота компаний (например, основной и дочерней, если происходит «вертикальное» объединение);

- распространение положительной репутации и/или избавление от негативной;

- укрупнение бизнеса, завоевание новых рынков сбыта товаров или услуг;

- объединение убытков компаний для уменьшения налоговой базы;

- передача имущества от одной (например, присоединяемой) фирмы другой (например, поглощающей) без уплаты НДС (при обычном отчуждении должен быть оплачен этот налог).

Таким образом, укрупнение бизнеса любым из двух способов может быть выгодно по ряду причин. Выбирая между ними, следует задаться следующими вопросами:

- Целесообразно ли ликвидировать все до одной компании или одна из них (по деловой репутации, наличию стратегически важных лицензий и пр.) вполне способна продолжать свою деятельность? Если выбран второй вариант, лучше использовать присоединение.

- Готовы ли собственники к повышенным трудозатратам, длительным срокам проведения процедуры, простою из-за переоформления важных лицензий, дополнительным расходам? Если нет, то лучше выбрать присоединение.

- Хотят ли собственники объединяемых бизнесов оставаться «на равных» в части управления новой компанией? Если да, то оптимальный вариант — слияние. Но в некоторой степени вопросы управления и доходов можно решить в договоре о реорганизации, запланировав перераспределение долей участников.

Когда целесообразно прибегнуть к ликвидации через слияние или поглощение

Ликвидация одной или нескольких компаний — этап процесса реорганизации в форме слияния или поглощения

Ликвидация не является формой реорганизации юрлиц в соответствии с гражданским законодательством. Это отдельная процедура, подразумевающая прекращение хозяйственной деятельности фирмы и исключение еë из ЕГРЮЛ. Тем не менее ликвидация выступает в качестве составного элемента реорганизации в форме слияния или поглощения.

Поэтому, ведя разговор о целесообразности ликвидации через слияние или поглощение, следует:

- Рассматривать вопрос о наличии либо отсутствии возможности улучшить экономическое положение путëм вхождения в новую компанию.

- Изучать круг возможных партнëров по реорганизации с составлением конкретных прогнозов совместного развития.

- Выбирать способ реорганизации, исходя из изложенных выше критериев.

Порядок проведения процедуры реорганизации ООО путём слияния

Процедура слияния (в сравнении с поглощением) более сложна и объëмна. Кроме того, все действия, производимые при поглощении, имеют место в рамках слияния. Поэтому ниже будет приведëн состав этапов именно по слиянию:

- Утверждение решения об объединении управляющим органом каждой компании.

- Уведомление инспекции ФНС о намерении объединить компании.

- Опубликование объявления о намерении объединиться в СМИ. Оповещение контрагентов.

- Информирование работников.

- Получение согласований — при необходимости.

- Проведение инвентаризации и формирование передаточного акта.

- Назначение совместного сбора участников всех объединяемых компаний (акционеров, например).

- Сбор документов и проплата пошлины.

- Подача документов в инспекцию.

- Получение свидетельства о возникновении новой компании.

Процедура зависит от объëма работ, наличия или отсутствия согласия кредиторов на перевод долга, необходимости согласования реорганизации, может длиться в среднем от трëх месяцев до года.

Утверждение решения о слиянии

Каждая из компаний, принимающих участие в объединении (а их может быть от двух до бесконечности), должна принять собственное решение о вступлении в процедуру. К компетенции какого органа управления относится этот вопрос, а, соответственно, и форма принятия такого решения — всë это, как правило, прописано в уставе компании. А в целом следует руководствоваться специальными нормами федеральных законов, регулирующих деятельность организаций конкретной организационно-правовой формы (Закон от ООО, Закон об АО и т. д.).

Закон не запрещает объединяться любым из рассматриваемых способов компаниям различных организационно-правовых форм между собой.

В ООО и ОДО решение принимает совет учредителей, в акционерных обществах — собрание акционеров, в бюджетных учреждениях — учредитель (Правительство).

Таким образом, чаще всего решение облекается в форму протокола собрания, в котором следует указать:

- результаты голосования по главному вопросу и принятое в итоге решение;

- дату планируемой реорганизации, примерные сроки и порядок проведения основных этапов процедуры;

- состав и полномочия комиссии, которая будет заниматься организационными вопросами;

- источники финансирования затрат на процедуру.

В соответствии со ст. 52 ФЗ «Об ООО» утверждению собранием участников подлежат также договор о реорганизации и передаточный акт.

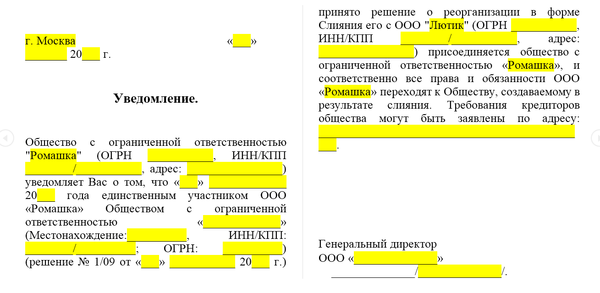

Уведомление налоговой инспекции

Уведомление ИФНС составляется по утверждённой форме

Прежде чем приступить непосредственно к процедуре, закон (ст. 60 ГК) обязывает приступающие к реорганизации компании оповестить о своëм намерении налоговую инспекцию. При этом следует учитывать несколько моментов:

- Обязанность оповещения ложится на ту из фирм, что последней провела собрание участников, на котором было принято положительное решение. Направить письмо необходимо в течение трëх дней с момента этого последнего решающего собрания.

- Выбор территориального подразделения ФНС в некоторых случаях вызывает затруднение — ведь нередко объединяемые компании располагаются в разных районах и обслуживаются разными налоговыми. Предпочтительнее всего заранее выбрать место расположения будущего объединëнного юрлица (по месту расположения одной из компаний) и именно в налоговую по этому району подавать заявление.

Форма оповещения инспекции специальная — С-09–4, утверждëнная приказом ФНС России от 09.06.2011г. На основании этого уведомления в единый госрегистр вносится запись о старте реорганизационных процессов (по каждому из объединяемых юрлиц). Документы для завершения процедуры впоследствии нужно подавать в то же самое территориальное подразделение инспекции.

В те же сроки о грядущей реорганизации нужно уведомить ПФР и ФСС.

Публикация

Публикация сведений о реорганизации — обязательное требование той же шестидесятой статьи ГК. Правила обнародования информации таковы:

- объявление подаëтся последней принявшей решение об объединении компанией от имени всех участвующих в реорганизации;

- размещается сообщение в государственном вестнике — специализированном издании, публикующем сведения о регистрации появления и прекращения деятельности юрлиц;

- периодичность и частота публикаций — два раза с перерывом в месяц.

В публикации должна быть отражена следующая информация:

- сведения о каждой из объединяемых компаний;

- все имеющиеся данные о планируемом к созданию новом юрлице;

- порядок и условия заявления кредиторами своих требований.

Извещение кредиторов

Уведомить кредиторов следует для того, чтобы избежать судебных споров из-за того, что они пропустили публикацию

Оповещение кредиторов о передаче обязательств новому лицу — важнейший момент при реорганизации, хоть он и не предусмотрен в законодательстве прямо (предполагается, что контрагенты узнают о реорганизации из публикаций). На практике же налоговая требует доказательства их извещения во избежание судебных споров впоследствии.

В ст. 60 ГК определены гарантии для контрагентов вступающих в реорганизацию фирм — это право потребовать досрочного исполнения долга или прекращения договора с возмещением убытков. Но сделать такое заявление они могут лишь в тридцатидневный срок с момента последней публикации о реорганизации. В противном случае требование не принимается, а обязательство переходит к правопреемнику — вновь образованному юрлицу.

Оповещение кредитора или дебитора представляет собой письмо произвольной формы, содержащее в себе тот же перечень сведений, что и объявление о реорганизации. Направляется оно заказным отправлением с обратным уведомлением о вручении адресату.

Информирование работников

Согласно ТК РФ работников о реорганизации следует уведомить за месяц

Коллективы всех соединяемых фирм подлежат переводу к вновь образуемому нанимателю (уволить работников в связи с реорганизацией наниматель не имеет права — ст. 75 ТК). При этом, согласно трудовому законодательству, об изменении такого существенного условия каждый работник должен быть проинформирован не позже чем за месяц. Если же при уведомлении он откажется работать в новых условиях, трудовые отношения с ним должны быть прекращены по ч.6 ст. 77 ТК.

Получение согласований

В некоторых случаях одного решения уполномоченных органов компаний, желающих объединиться, бывает недостаточно. К примеру:

- если суммарные активы участников превышают сумму в 6 000 000 р. — перед объединением запрашивается разрешение антимонопольной службы;

- если участники — финансовые компании — на реорганизацию потребуется запросить согласие Банка России;

- для участников процедуры — государственных предприятий и учреждений обязательно соответствующее решение Правительства.

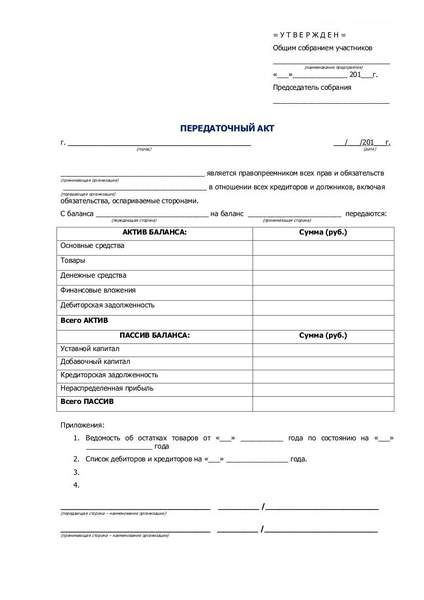

Проведение инвентаризации и составление передаточного акта

Передаточный акт — центральный документ реорганизации, призванный зафиксировать перечень передаваемого имущества и обязательств, описать его состояние, определить порядок и условия правопреемства (ст. 58 ГК). Передаточный акт составляется каждым участвующим в объединении предприятием на основании данных проведëнной инвентаризации.

Конкретные даты и сроки проведения инвентаризации, составления акта закон не устанавливает. Лучше, если они совпадут с окончанием квартала или года.

Передаточный акт можно оформить одним из двух способов:

- как обычный бухгалтерский баланс с расшифровкой по каждой строке (например, в виде инвентаризационных описей);

Передаточный акт может быть оформлен в виде бухгалтерского баланса

Передаточный акт может быть оформлен в виде бухгалтерского баланса - как перечень активов и пассивов с указанием их стоимости.

Передаточный акт может быть представлен в виде перечисления активов и пассивов компании

Передаточный акт может быть представлен в виде перечисления активов и пассивов компании

Первое собрание участников новой компании

На общем собрании участники нового общества разрешают вопросы управления, формируют новые исполнительные органы. Документально итоги заседания оформляются в виде протокола и решения.

Дополнительно (если это не было решено ранее, например, при заключении договора о реорганизации) на собрании может быть определëн руководитель одной из объединяющихся фирм, который выступит заявителем при госрегистрации нового юрлица.

Оплата госпошлины и подача документов

В числе документации, подаваемой в налоговую инспекцию на завершающем этапе реорганизации — госрегистрации нового юридического лица — необходимо представить документ об оплате пошлины. Сделать это лучше заранее. Размер госпошлины установлен ст. 333.33 НК РФ и на сегодняшний день составляет 4 000 р.

Направляясь в налоговую инспекцию, не следует забывать и о предварительно нотариальном удостоверении заявления.

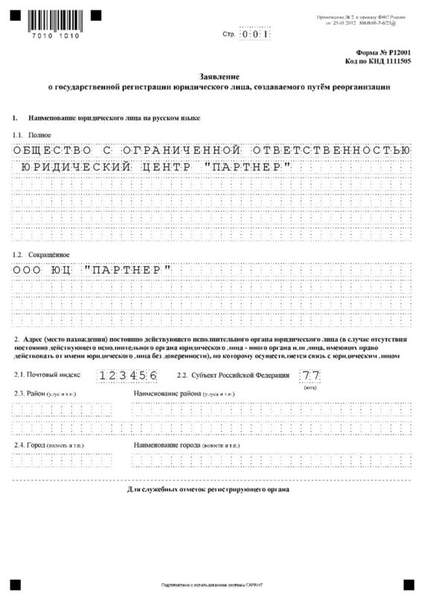

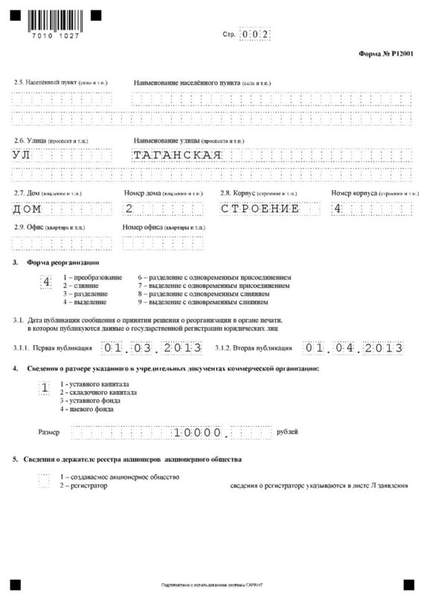

Фотогалерея: заявление по форме Р12001

Страница 1 должна содержать наименование юридического лица Страница 2 содержит сведения об адресе компании Страница 3 — сведения о реорганизуемом юрлице Страница 4 — страница об участнике — юридическом лице Страница 5 — сведения о физлице, имеющем право действовать от имени компании без доверенности Страница 6 — продолжение сведения о представителе — физлице Страница 7 — перечень кодов деятельности создаваемой фирмы Страница 8 — сведения о заявителе Страница 9 — продолжение сведений о заявителе Страница 10 — обязательство заявителя

Страница 1 должна содержать наименование юридического лица Страница 2 содержит сведения об адресе компании Страница 3 — сведения о реорганизуемом юрлице Страница 4 — страница об участнике — юридическом лице Страница 5 — сведения о физлице, имеющем право действовать от имени компании без доверенности Страница 6 — продолжение сведения о представителе — физлице Страница 7 — перечень кодов деятельности создаваемой фирмы Страница 8 — сведения о заявителе Страница 9 — продолжение сведений о заявителе Страница 10 — обязательство заявителя

{kind=link}

Пакет документов на госрегистрацию реорганизации-слияние таков:

- Заявление, составленное по форме Р12001 и заверенное у нотариуса (в нотариат должен явиться лично заявитель).

- Решение о вступлении в процедуру слияния — от каждой из объединяющихся компаний.

- Решение собрания учредителей вновь создаваемого юрлица о реорганизации и создании органов управления.

- Договор о слиянии, заключëнный между компаниями и утверждëнный их уполномоченными органами.

- Учредительная документация объединяющихся фирм.

- Учредительная документация вновь создаваемой организации.

- Передаточные акты.

- Доказательства публикации сведений в СМИ, оповещения кредиторов, ПФР и ФСС.

- Документ о проплате госпошлины.

Инспекция обязана произвести регистрационные действия в пятидневный срок с момента принятия полного пакета документации.

Важный для бухгалтеров момент реорганизации — составление заключительной и вступительной бухгалтерской отчëтности. Первая должна датироваться датой, предшествующей дате внесения сведений о новом юрлице в ЕГРЮЛ. Вторая — датой внесения в регистр данных о возникновении компании.

Объединить две или несколько компаний можно одним из двух способов — слиянием или поглощением. Выбор между ними зависит от множества моментов, однако поглощение гораздо менее трудозатратно. Итоги поглощения и слияния юридически разные, экономически же больших различий между ними нет.

При юридическом слиянии компании большое количество задач приходится решать бухгалтеру. Например, такие, как реорганизация предприятия, правопреемственность и порядок формирования уставного капитала. Анна Филина, директор по аудиту ALTHAUS Group, и Елена Чуканова, юрист ALTHAUS Group, рассказали о правилах проведения таких процедур.

Как известно, слияние – это одна из форм реорганизации юридических лиц. В результате слияния из двух либо нескольких компаний создается одно предприятие, а реорганизованные юридические лица прекращают свое существование. При этом сейчас допускается реорганизация юридических лиц, созданных в различных организационно-правовых формах, при условии, что законом разрешена возможность преобразования соответствующей фирмы из одной организационно-правовой формы в другую.

Согласно правилам о слиянии юридических лиц, установленных как Гражданским кодексом РФ, так и профильными законами (Федеральный закон от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», «Собрание законодательства РФ», 16 февраля 1998 г., № 7, ст. 785; Федеральный закон от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», «Собрание законодательства РФ», 1 января 1996 г., № 1, ст. 1), при слиянии права и обязанности реорганизованных юридических лиц в полном объеме переходят к вновь созданной компании. При этом все права и обязанности переходят к новому предприятию в порядке универсального правопреемства в том виде, в каком они существуют к моменту внесения записи в ЕГРЮЛ о прекращении деятельности реорганизованных фирм и о создании новой. К правопреемнику переходят также обязанности: по уплате налогов и сборов, пеней, штрафов; ответственность за совершенное административное правонарушение; права, возникшие из отношений административного характера.

Круг объектов

Такой широкий круг объектов подтверждается правовой позицией Конституционного суда (Определение от 7 декабря 2010 г. № 1620-О-О). Следует отметить, что изменения, внесенные Федеральным законом от 5 мая 2014 года № 99-ФЗ в части 1 статьи 57 ГК РФ, исключили необходимость составления передаточного акта при реорганизации в форме слияния. Однако в Федеральный закон «Об обществах с ограниченной ответственностью» и Федеральный закон «Об акционерных обществах» соответствующие изменения не внесены: их положения устанавливают, что при слиянии обществ все права и обязанности каждого из них переходят к вновь возникшему обществу в соответствии с передаточным актом. Ясность вносит пункт 26 Постановления Пленума Верховного суда РФ от 23 июня 2015 года № 25 «О применении судами некоторых положений раздела I части первой ГК РФ», который указывает, что при слиянии все права и обязанности каждого из участвующих в слиянии юридических лиц переходят к вновь возникшему юридическому лицу в порядке универсального правопреемства вне зависимости от составления передаточного акта и его содержания. Факт правопреемства может подтверждаться документом, выданным органом, осуществляющим государственную регистрацию юридических лиц, в котором содержатся сведения из ЕГРЮЛ о реорганизации фирмы.

Передаточный акт

В любом случае, мы считаем целесообразным составлять передаточный акт до внесения соответствующих изменений в Федеральный закон «Об обществах с ограниченной ответственностью» и Федеральный закон «Об акционерных обществах», что позволяет внести ясность для участников реорганизации относительно объема подлежащих передаче прав и обязанностей.

По форме передаточного акта ограничений нет: чаще всего его оформляют в виде бухгалтерского баланса и прикладывают расшифровки по каждой из строк. В качестве расшифровок можно использовать инвентаризационные ведомости. Есть и другой вариант: отказаться от бланка баланса и перечислить все виды активов и пассивов, указать их стоимость, а в отдельных приложениях привести списки объектов, дебиторов и пр. Решение о форме передаточного акта принимают компании, участвующие в реорганизации. Форму акта желательно утвердить в приложении к договору о слиянии. В передаточный акт также необходимо включить указание о переходе к вновь созданному юридическому лицу всех прав и обязанностей реорганизуемых фирм, возникших в промежуток между датой утверждения передаточного акта и датой внесения в ЕГРЮЛ записи о ликвидации реорганизуемых предприятий.

Взаимодействие с госорганами

Отдельной темой, которой необходимо озадачиться при подготовке к процедуре слияния, является вопрос необходимости дополнительного взаимодействия с государственными органами. Так, в случаях, предусмотренных Федеральным законом «О защите конкуренции», может потребоваться предварительное согласие ФАС России на реорганизацию либо его последующее уведомление.

Определенную специфику могут добавлять нормы отраслевого законодательства в зависимости от вида деятельности реорганизуемых предприятий (например, такие нормы установлены для банков и иных финансовых организаций, стратегических предприятий).

Взаимоотношения с сотрудниками

В соответствии со статьей 75 Трудового кодекса, реорганизация не является основанием для расторжения трудовых договоров с сотрудниками. Работодатель обязан уведомить работников о предстоящей реорганизации компании не позднее, чем за два месяца до окончания процедуры в соответствии с абзацем 2 статьи 74 ТК РФ. При отказе сотрудника работать в новой компании в случаях, предусмотренных частью 5 статьи 75 ТК РФ, трудовой договор прекращается в соответствии с частью 6 статьи 77 ТК РФ.

Взаимоотношения с кредиторами

Перед началом процедуры реорганизации необходимо уделить внимание анализу договоров, заключенных с контрагентами, на предмет наличия в них ковенантов, препятствующих реорганизации, в частности, условия о праве банка (иного кредитора) потребовать досрочный возврат кредита (займа).

Обратите внимание

Один из самых спорных вопросов, возникающих в связи со слиянием, звучит так: должна ли вновь созданная организация исчислять облагаемую базу по страховым взносам с нуля? Вновь созданная компания может на свое усмотрение либо начать исчислять базу по взносам с нуля, либо использовать базу по начислениям правопредшественников.

После слияния вновь созданная компания «наследует» договорные отношения реорганизованных юридических лиц. При этом дополнительные соглашения к действующим договорам не требуются за счет универсального правопреемства (п. 1 ст. 58 ГК РФ), хотя многие предпочитают такие соглашения заключить, тем более, по причине смены реквизитов компаний.

Отчетность

На день, предшествующий дате внесения в ЕГРЮЛ сведений о прекращении деятельности реорганизованных компаний и о создании новой фирмы, составляется заключительная бухгалтерская отчетность. До даты завершения реорганизации все операции, связанные с текущей деятельностью, произведенные в период с даты утверждения передаточного акта, отражаются в бухгалтерском учете организаций, прекращающих свою деятельность.

При составлении заключительной отчетности производится закрытие счетов учета прибылей и убытков.

Перед формированием заключительной бухгалтерской отчетности нужно проверить наличие следующих документов: решение учредителей о реорганизации в форме слияния; договор о слиянии; передаточный акт, который в соответствии с решением учредителей может включать определенные приложения. К ним относятся бухгалтерская отчетность, в соответствии с которой определяется состав имущества и обязательств реорганизуемой компании, а также оценка на последнюю отчетную дату перед датой оформления передачи имущества и обязательств; акты инвентаризации имущества и обязательств, проведенной перед составлением передаточного акта; первичные учетные документы по материальным ценностям, перечни иного имущества, подлежащего приемке-передаче; расшифровки кредиторской и дебиторской задолженностей и расчетов с бюджетами и фондами и др. Дата передаточного акта может быть любой. Но лучше, чтобы она совпала с концом квартала или года.

Отчетный период

В соответствии с требованиями Федерального закона «О бухгалтерском учете» последним отчетным периодом для реорганизуемого юридического лица является период с 1 января года, в котором произведена государственная регистрация реорганизованного предприятия. Вступительная бухгалтерская отчетность возникшей в результате реорганизации в форме слияния компании формируется на основе данных передаточного акта и построчного объединения (суммирования или вычитания при наличии непокрытых убытков прошлых лет), числовых показателей заключительной бухгалтерской отчетности реорганизованных фирм. Принимающее предприятие отражает в бухгалтерском учете все активы и обязательства в оценке, указанной в передаточном акте, сверяясь с представленными первичными документами (акты, накладные, наличие договоров и т. п.). Принятие активов и обязательств можно отразить с применением счета 00 «Активы и обязательства в результате реорганизации».

Капитал

Особое внимание следует обратить на уставный капитал организации-правопреемника. Если размер УК меньше, чем сумма капитала реорганизуемых лиц, то разница отражается в балансе по строке «Нераспределенная прибыль (непокрытый убыток)». Если уставный капитал правопреемника больше, такую разницу в балансе показывать не нужно. И в том, и в другом случае никаких проводок не делается.

Амортизация

Начисление амортизации по основным средствам, доходным вложениям в материальные ценности и нематериальным активам реорганизованного юридического лица производится с 1 числа месяца, следующего за месяцем, в котором завершилась реорганизация.

Читайте также «Новое в амортизации основных средств в 2018 году»

Обязанность по оплате налогов

Вновь образованная компания является единственным правопреемником, и к ней переходит обязанность по уплате налогов за все реорганизованные предприятия в соответствии с пунктом 4 статьи 50 НК РФ. Инспекторы должны перенести остатки из карточек расчетов с бюджетом каждого правопредшественника на лицевой счет новой (или поглотившей другие) организации.

По возможности компании-предшественники должны отчитаться по всем налогам до момента слияния. Но на практике они, как правило, не успевают этого сделать. В этом случае уже на следующий день после реорганизации всю налоговую отчетность сдает правопреемник. В случае, когда после реорганизации обнаружены ошибки, правопреемник сдает уточненную декларацию.

Налоговая база по НДС

Вновь созданная компания может вычесть НДС, который кто-либо из правопредшественников не успел принять к вычету до слияния. Право на вычет правопреемник должен подтвердить счетом-фактурой и первичными документами по сделке. Также необходимо, чтобы товары (результаты работ, услуг) были поставлены на учет для использования в облагаемых НДС операциях.

Есть и еще одно обязательное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ). Кроме того, организация, образованная в результате слияния, может принять к вычету НДС, который правопредшественники начислили при получении аванса после реализации предоплаченного товара либо после расторжения сделки и возврата аванса.

Читайте также «Изменения по НДС 2018»

Страховые взносы

Один из самых спорных вопросов, возникающих в связи со слиянием, звучит так: должна ли вновь созданная организация исчислять облагаемую базу по страховым взносам с нуля?

Вновь созданное юридическое лицо может на свое усмотрение либо начать исчислять базу по страховым взносам с нуля, либо использовать базу по начислениям правопредшественников.

Если правопреемник обнулит базу, то автоматически потеряет право освобождать от взносов начисления, превышающие предельную величину.

Если он «унаследует» базу, то вместе с ней получит и право не начислять взносы на сумму превышения.

Читайте также «Страховые взносы в 2018 году»

Пошаговая инструкция

- Подготовительный этап: проведение инвентаризации активов и обязательств; подготовка проекта договора о слиянии.

- Принятие решения общего собрания участников/акционеров каждого из обществ, участвующих в реорганизации, подписание договора о слиянии.

- Уведомление о начале процедуры реорганизации: регистрирующего органа; кредиторов (публикация сообщения в Вестнике государственной регистрации – дважды с периодичностью один раз в месяц); сотрудников.

- Взаимодействие с ИФНС и ПФР: проведение сверки расчетов с ИФНС и представление сведений о реорганизации в ПФР.

- Проведение совместного собрания участников/акционеров обществ, реорганизуемых в форме слияния.

- Составление заключительной отчетности реорганизуемых юридических лиц. Государственная регистрация общества, создаваемого в результате реорганизации в форме слияния.

|

Журнал «Расчет» Правдивый журнал о работе бухгалтера сегодня. В издании не публикуются теории или нормы законов, все тексты – реальный опыт бухгалтеров, директоров, юристов и кадровых работников. Интересную статью «для себя» в каждом номере найдет любой сотрудник компании. Заказать журнал |

Подпишись на рассылку вчера в 13:11

Налог на прибыль: новые поправки в ПБУ 18/02

вчера в 11:41

Доплаты к заработной плате: кому, сколько и когда

вчера в 10:10

Добавить комментарий