Система дбо

Содержание

- Дистанционные банковские услуги

- Статьи Новости

- Преимущества ДБО для юридических лиц

- Качество систем дистанционного банковского обслуживания

- Как подключить ДБО от ВТБ банка: пошаговая инструкция

- Вход в Сбербанк Бизнес Онлайн и работа в системе

- Возможности сервиса Сбербанк Бизнес Онлайн

- Банк ВТБ — ваш расчетный Банк

- Дистанционное банковское обслуживание

- Виды дистанционного банковского обслуживания (ДБО)

- Правовое регулирование

Дистанционные банковские услуги

» Консультирует банкир » Дистанционные банковские услуги

Дистанционное банковское обслуживание (ДБО) — общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей.

Для описания технологий ДБО используются различные, в ряде случаев пересекающиеся по значению термины: Клиент-Банк, Банк-Клиент, Интернет-Банк, Система ДБО, Электронный банк, Интернет-Банкинг, on-line banking, remote banking, direct banking, home banking, internet banking, PC banking, phone banking, mobile-banking, WAP-banking, SMS-banking, GSM-banking, TV-banking.

Виды дистанционного банковского обслуживания (ДБО).

Технологии ДБО можно классифицировать по типам информационных систем (программно-аппаратных средств), используемых для осуществления банковских операций:

1) Системы «Клиент—Банк» (PC-banking, remote banking, direct banking, home banking)

Системы, доступ к которым осуществляется через персональный компьютер. Банк при этом предоставляет клиенту техническую и методическую поддержку при установке системы, начальное обучение персонала клиента, обновление программного обеспечения и сопровождение клиента в процессе дальнейшей работы.

Системы «Клиент-Банк» обеспечивают полноценное расчетное и депозитарное обслуживание и ведение рублёвых и валютных счетов с удалённого рабочего места.

Системы «Клиент-Банк» позволяют создавать и отправлять в банк платёжные документы любых типов, а также получать из банка выписки по счетам (информацию о движениях на счёте). В целях безопасности в системах «Клиент-Банк» используются различные системы шифрования.

Использование систем «Клиент-Банк» для обслуживания юридических лиц до сих пор является одной из наиболее популярных технологий ДБО в России. Системы «Клиент-Банк» принципиально подразделяются на 2 типа (толстый клиент и тонкий клиент):

— Банк-Клиент (толстый клиент). Классический тип системы Банк-Клиент. На рабочей станции пользователя устанавливается отдельная программа-клиент.

Обратите внимание!

Программа-клиент хранит на компьютере все свои данные, как правило, это платёжные документы и выписки по счетам. Программа-клиент может соединяться с банком по различным каналам связи.

Наиболее часто для соединения с банком используется прямое соединение или через сеть Интернет.

— Интернет-Клиент (тонкий клиент) (On-line banking, Интернет-банкинг (Internet banking), WEB-banking). Пользователь входит в систему через Интернет браузер. Система Интернет-Клиент размещается на веб-сервере банка.

Все данные пользователя (платёжные документы и выписки по счетам) доступны на веб-сайте банка. По технологии Интернет-Клиент строятся также системы для мобильных устройств (мобильный сайт банка) — PDA, смартфоны (Мобильный банкинг (mobile-banking).

На основе Интернет-Клиент могут предоставляться информационные сервисы с ограниченным набором функций.

2) Системы «Телефон-Банк» (Телефонный банкинг (phone-banking), телебанкинг, Телефон-Клиент, SMS-banking)

Как правило, системы Телефон-Банк имеют ограниченный набор функций по сравнению с системами «Клиент-Банк»:

— информация об остатках на счетах;

— информация о суммах поступлений в пользу клиента;

— ввод заявок на предоставление факсимильной копии выписки по счету;

— ввод заявок о проведении платежей, заказ наличности;

— ввод заявок на передачу факсимильной копии платежного поручения;

— ввод заявки на исполнение подготовленного по шаблону поручения на перевод средств;

Передача информации от клиента в банк может производиться различными способами в зависимости от реализации системы:

— Общение клиента с оператором телефонного обслуживания (Call Center).

Статьи Новости

На сегодняшнийдень дистанционные банковские услуги позволяют банкам не только упростить работу своих отделений и филиалов, снизить издержки и затраты на обслуживание клиентов, но и повысить качество и уровень клиентского сервиса, а также привлечь новых клиентов.

Разработка и внедрение современных систем ДБО требует немалых инвестиций, поэтому весьма актуальным является вопрос их монетизации.

Главное!

Однако прежде чем говорить о том, как система ДБО может зарабатывать деньги для банка, следует сказать несколько слов об эволюции ДБО в России.

Условно эволюцию ДБО в России можно разделить на несколько не строго последовательных этапов:

- Внедрение типовых решений, которые обладают примерно одинаковым пользовательским интерфейсом и набором функций. Такие типовые решения внедряются относительно быстро, однако их сложно адаптировать к требованиям пользователя. Также сложности вызывает добавление нового нетипового функционала.

- Акцент на индивидуальность и качество сервиса. На этом этапе многие банки начинают самостоятельно разрабатывать системы ДБО на основе гибкой программной платформы, появляются системы мобильного банкинга и другие новые сервисы, например, планировщики личных финансов (personal finance managers). Большое внимание уделяется удобству использования (usability) и дизайну. Банки начинают использовать ДБО для привлечения новых клиентов и повышения лояльности существующих.

- Усиление роли ДБО в работе с клиентами. Появление полностью виртуальных банков без отделений, для которых система ДБО играет не просто важную, а жизненно важную роль.

Усиление роли ДБО в работе с клиентами, а также, как следствие, рост инвестиций в современные системы ДБО заставляет банки задумываться о способах их монетизации. Очевидно, что, помимо всех остальных функций, система ДБО должна зарабатывать деньги!

Давайте рассмотрим наиболее распространенные способы монетизации ДБО:

- Платные услуги, т.е. вариант, при котором клиент платит банку за то, что пользуется мобильными каналами обслуживания.

В настоящее время дистанционные услуги по большей части предоставляются бесплатно, т.к. банкам выгодно переводить обслуживание клиентов в дистанционные каналы.

Тем не менее некоторые банки до сих пор берут деньги, например, за использование мобильных приложений, позиционируя это как дополнительный сервис. Насколько это верное решение, каждый банк должен определить сам для себя.

Из виду как минимум не стоит упускать, что для ряда клиентов мобильный канал является наиболее удобным для работы и что на рынке много бесплатных альтернатив от других банков.

- Комиссии с платежей и переводов.

Это очень заманчивый способ, поскольку он позволяет банку создать для себя стабильный источник дохода при достаточном количестве клиентов. Так, по данным исследования PayU и Data Insight (2013) около 30% пользователей осуществляют онлайн-платежи через интернет-банкинг.

Минус этого способа в том, что конкуренция на рынке платежей очень высока, а средний размер платежа небольшой, да и клиент всегда стремится использовать наиболее удобный и выгодный сервис. Кроме того, в настоящий момент на рынке есть сервисы, к которым можно привязать карту любого банка и осуществлять платежи без комиссии.

Я, например, так и сделал: установил себе Мобильный кошелек Тинькофф, бесплатно пополняю его со своей карты другого банка и оплачиваю без комиссии всех необходимых мне поставщиков.

Такой сознательный отказ от транзакционного дохода со стороны подобных сервисов позволяет сделать вывод о том, что основной источник их монетизации не в самих платежах. Отсутствие комиссии – это скорее средство привлечения аудитории. И здесь, на мой взгляд, есть некий тревожный сигнал для банков.

С одной стороны, формально подобные сервисы не забирают у вас клиентов, но фактически вы их теряете, потому что клиенты перестают пользоваться вашим ДБО (они теперь совершают платежи в другом месте) и, следовательно, у вас пропадает контакт с ними.

Не секрет, что банки заинтересованы в том, чтобы максимально эффективно продавать клиентам свои продукты или предложения партнеров. Сегодня визит в офис банка редко обходится без того, чтобы вам не предложили какой-нибудь дополнительный продукт. Каналы ДБО в этом смысле исторически оказались наименее развиты, т.к.

были ориентированы на выполнение рутинных стандартных операций, а не на тесное взаимодействие с клиентом.

Мне, например, регулярно приходят рекламные СМС и письма от банков (как по электронной почте, так и по обычной), поступают звонки с предложением взять кредит, но, несмотря на то, что я регулярно пользуюсь ДБО различных банков, мне крайне редко поступали персональные предложения через интернет-банк или мобильный банк. И это, на мой взгляд, большое упущение, т.к.

когда я захожу в систему ДБО, я уже настроен на контакт, в отличие от звонков, которые часто бывают в неподходящее время и раздражают. Таким образом, есть все основания полагать, что по мере дальнейшего усиления роли дистанционного обслуживания в работе с клиентами, необходимость осуществления продаж через каналы ДБО будет расти. Этот факт учитывался нами при разработке решения StandFore FS.

Единая фронтальная банковская платформа, разработанная нашей компанией, включает в себя интернет-банк, мобильный банк, управление личными финансами и многие другие полезные модули. В частности, понимая важность использования каналов ДБО для продажи продуктов, мы включили в состав платформы модуль цифрового маркетинга. Он называется StandFore DMS.

Упрощенно маркетинговую модель StandFore DMS можно представить, ответив на следующие простые вопросы:

В основе работы StandFore DMS лежит профиль клиента. Профиль клиента формируется не только на основании статической информации (возраст, пол и т.п.), но и на основании контекста (текущее положение, устройство, браузер), финансовых показателей, финансовых целей клиента (например, я коплю деньги на машину или отпуск), поведенческого анализа (часто посещаемые страницы).

Полезный Совет!

На основе профиля клиента формируются сегменты и группы клиентов, которые используются для формирования таргетированных предложений. Сегменты (например, мужчины, от 35-45 лет, годовой доход от 2 000 000 рос. руб., имеется цель в категории «Недвижимость») можно создавать прямо в системе либо импортировать из CRM-системы банка.

Для продвижения продуктов используются баннеры, сообщения клиентам и новости. Эти инструменты могут использоваться по отдельности или объединяться в общую рекламную кампанию.

Все средства продвижения, которые входят в одну кампанию, имеют одинаковый период действия, и по ним можно отслеживать общую статистику продвижения. Новости публикуются в заданные разделы интернет и мобильного банка.

Сообщения можно публиковать в личном кабинете пользователя или рассылать через СМС, электронную почту или push-уведомления при входе клиента в систему (см. пример на рисунке).

Для баннеров можно настраивать публикацию в заданные контейнеры в интернет или мобильном банке (см. пример на рисунке).

Очевидно, что для успешного продвижения продуктов необходимо иметь средства оценки эффективности проводимых рекламных кампаний.

Для этого в системе есть возможность построения различных отчетов в разрезах по продуктам или средствам их продвижения, которые, например, позволяют оценить степень выполнения кампании в целом или сколько откликов из запланированного количества было получено по конкретному баннеру или сообщению. При необходимости кампанию можно скорректировать (см. пример на рисунке).

Алексей Куликов

Email: akulikov(at)qulix.ru

Преимущества ДБО для юридических лиц

ДБО — расшифровывается как «дистанционное банковское обслуживание» — единое название для нескольких систем дистанционного взаимодействия клиента-юрлица с банком, позволяющих значительно оптимизировать процесс работы. О том, что представляют собой системы ДБО и какие они имеют преимущества перед «традиционным» вариантом работы с походами клиента в банк, расскажет эта статья.

Дистанционное банковское обслуживание клиентов: суть и классификация систем ДБО

Правовое регулирование ДБО

Что такое идентификация клиента в банке и как это реализуется в ДБО

Проблемы с безопасностью при применении ДБО

Преимущества и перспективы развития ДБО 2018

Итоги

Дистанционное банковское обслуживание клиентов: суть и классификация систем ДБО

ДБО — общее наименование для нескольких вариантов оказания банковских услуг клиентам без визитов последних в банк, без оформления распоряжений банку на бумаге, сличения собственноручных подписей и прочих действий, присущих «традиционному» варианту взаимодействия банка и клиента. При этом существуют различные виды ДБО. Рассмотрим их подробнее:

- Телефонный банкинг. Как видно из названия, основным инструментом взаимодействия между банком и клиентом являются средства телефонии. Могут использоваться как мобильные, так и стационарные телефоны, а в некоторых случаях (например, при возможности для клиента делать заявки по телефону) для обслуживания можно применять и общественную телефонию, например таксофон. Основной особенностью банкинга посредством телефонии является наиболее ограниченный, по сравнению с остальными вариантами, набор доступных клиенту действий. Это:

- получение информации по счету (включая запрос выписок и функции СМС-информирования для мобильных телефонов);

- заказ наличных средств для кассовых операций;

- передача банку распоряжений на проведение платежей (круг таких платежей ограничен, обычно это так называемые платежи «по шаблону» — которые проводятся периодически, в адрес одного и того же получателя, например абонентская плата за телефонию или платеж по кредиту).

- Обслуживание через внешние сервисы и устройства. Обслуживание посредством банкоматов, платежных терминалов и прочих подобных устройств тоже относится к ДБО. Юридические лица могут использовать этот вид сервиса в рамках применения корпоративных банковских карт, оплаты услуг операторов связи и тому подобных операций. Здесь тоже присутствуют ограничения по видам доступных действий, обусловленные спецификой этого вида ДБО.

- Системы клиент-банкинга. Наиболее популярный и известный в России вид ДБО. На компьютерном сленге носит название «толстый клиент» — это означает, что обслуживание производится с использованием дистрибутивов, которые устанавливаются на компьютер клиента, и основная доля операций происходит на этом же клиентском компьютере. К серверу банка ПО с компьютера клиента обращается в основном как к хранилищу памяти. Настроенный соответствующим образом ПК клиента представляет собой удаленное рабочее место, через которое клиент может выполнять функции, которые в традиционном варианте выполнял бы работник банка: формировать в системе банка платежные документы, получать выписки и т. п.

Однако развитие компьютерных технологий, как в части систем ДБО, так и в сфере бухгалтерского ПО, ведет к тому, что функции отдельного банковского дистрибутива переходят к используемой клиентом бухгалтерской программе. Например, применяя 1С, уже можно обойтись без установки на компьютер дополнительного банковского ПО по клиент-банку, подключившись вместо этого сразу к серверу банка через 1С.

- Системы интернет-банкинга. В противоположность клиент-банкам называются «тонкий клиент». Противоположными являются и по принципу работы. При использовании ДБО по методу интернет-банка все или почти все операции происходят на сервере банка, к которому клиент имеет доступ со своего компьютера через Интернет. В последнее время тенденция такова, что вместо компьютера клиенты все чаще используют другие гаджеты, например смартфон.

Правовое регулирование ДБО

Конкретного отдельного документа, который регулировал бы только деятельность в сфере ДБО, пока нет. Нормативная база складывается из требований нескольких документов, в которых присутствуют регламенты по дистанционным методам работы. В качестве основных можно назвать:

- положение Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П — в нем описан порядок приема к исполнению распоряжений клиентов, в том числе в электронной форме;

Качество систем дистанционного банковского обслуживания

В статье рассмотрены вопросы контроля качества систем дистанционного банковского обслуживания (ДБО). Показано, что системы ДБО играют все более значимую роль, и что в будущем именно наличие качественных систем ДБО будет являться основным конкурентным преимуществом организаций финансовой сферы.

Исполнительный директор ЗАО «Аплана»

Банковская сфера – одна из наиболее сложных отраслей с точки зрения ИТ-технологий. Необходимость гибко реагировать на изменения рынка, требования законодательства, потребности клиентов – все это требует использования эффективных программных систем, которые способны решать поставленные задачи с заданным качеством, надежностью и производительностью.

Банковский бизнес максимально клиентоориентирован, и конкуренция в нем очень высока, поэтому особое значение приобретает не просто количество сервисов, которые банк способен предоставить клиенту, но и их качество, оперативность и бесперебойность работы. Особое место в списке банковского программного обеспечения занимают системы дистанционного банковского обслуживания – технологии предоставления банковских услуг с использованием компьютерных и телефонных сетей.

Важность систем ДБО

Важность систем дистанционного банковского обслуживания (ДБО) обусловлена тем, что они, с одной стороны, позволяют снизить затраты на клиентское обслуживание (это преимущество для финансовой организации), с другой стороны, избавляют клиента от необходимости посещать офис банка для совершения финансовых операций (это несомненное преимущество для клиента). По оценкам экспертов, в США себестоимость операции по обработке одного чека снижается с 2,00 долл. в физическом отделении банка до 0,05 долл. при совершении этой операции через Интернет.

Системы ДБО помогают увеличить количество предоставляемых услуг. Создание онлайн-представительства позволяет расширить географию присутствия без затрат на создание региональных филиалов.

Обратите внимание!

Уже существующие клиенты при подключении к интернет-банкингу пользуются сервисами чаще, так как такой канал доступнее и удобнее в обращении. По данным The Wall Street Journal, в 2012 г.

в США 8% операций клиенты совершили мобильным способом, 53% трансакций прошло через интернет-банкинг, а через физические отделения – всего 14%.

Исследование крупнейших российских банков показало, что 100% банков из топ-50 используют системы ДБО юридических лиц. Системы ДБО физических лиц используются в 85% банков топ-100. Самой распространенной является система «Интернет – банк», которую используют 83% банков. *

Подтверждением важности систем ДБО является существование финансовых организаций, не имеющих ни одного представительства – все трансакции выполняются только через дистанционные каналы. В качестве примера подобных организаций можно привести ТКС банк и Рокетбанк.

Проблемы развития систем ДБО

Системы ДБО очень разнообразны, к ним, в частности, можно отнести получившие широкое распространение call-центры, банкоматы и различные устройства самообслуживания, сервисы SMS-уведомлений, системы мобильного и интернет-банкинга, различные интеграционные сервисы.

В зависимости от типа обслуживаемых клиентов эти системы можно разделить на ДБО для физических и юридических лиц. И если на заре своего существования системы ДБО были в основном пассивными, т. е.

позволяли лишь получать определенную информацию, то сегодня их нельзя представить без возможности совершения различных трансакций, например осуществления денежных переводов и различных платежей.

Под качеством в данном случае понимается объем предоставляемых сервисов, удобство использования и доступность.

Главное!

С точки зрения пользователя, качественным является такое приложение, которое позволяет выполнять все необходимые функции и при этом является интуитивно понятным и быстродействующим.

С точки зрения бизнес-заказчика, качественным является приложение, которое позволяет организации оказывать необходимые услуги и получать прибыль.

С точки зрения ИТ-службы, качественным является такое программное обеспечение, которое удовлетворяет определенному SLA.

Различные категории пользователей понимают качество по-разному. Так можно ли выработать общее понятие качества для систем ДБО или определить набор критериев, с помощью которых можно оценивать уровень качества подобных приложений?

Как и любое программное обеспечение, системы ДБО проходят определенный жизненный цикл: от разработки бизнес-требований до вывода из эксплуатации. На каждом этапе понятие контроля качества разнится, но при этом не становится менее значимым.

Стандартный жизненный цикл информационной системы

Для простоты рассмотрим стандартный жизненный цикл информационной системы без излишней детализации: разработка бизнес-требований, разработка дизайна, разработка функциональных требований, разработка и тестирование, внедрение, эксплуатация.

На этапе разработки бизнес-требований важен процесс выбора функций, которые будут обеспечиваться системой.

Выбрав для реализации функции, которые не будут интересны пользователям, организация напрасно потратит время и деньги и в итоге может проиграть борьбу за клиента.

Полезный Совет!

Контроль качества на данном этапе означает изучение предпочтений и ожиданий потенциальных и действующих клиентов, проведение маркетинговых исследований методом фокус-групп.

На этапе разработки дизайна приложения важно соблюсти баланс функциональности и простоты. Современные пользователи ожидают, что интерфейс будет интуитивно понятным, т. е. чтобы использовать приложение, не потребуется читать документацию. При этом дизайн должен быть современным, особенно в том случае, если целевая аудитория – молодежь.

Этап разработки функциональных требований предполагает глубокую проработку архитектуры решения, выбор средств реализации. Важно учесть уже известные уязвимости подобных приложений и не повторять ошибок.

Грамотная архитектура позволит в будущем избежать проблем с производительностью: если предполагается рост числа пользователей, то выбранная платформа должна позволять масштабирование.

Контроль качества на данном этапе может обеспечить привлечение независимого эксперта, который сумеет оценить выбранную платформу и архитектуру решения, а контроль полноты и непротиворечивости требований выполнит группа тестирования, которая уже на этом этапе сможет начать разработку тестовых сценариев.

На этапе разработки и тестирования особое значение имеет соблюдение стандартов разработки кода, документирование, проектирование сценариев развертывания.

На этапе внедрения необходимо обеспечить оперативный мониторинг удовлетворенности пользователей, при необходимости исправляя ошибки. Накопленную информацию можно использовать при планировании развития системы ДБО.

На этапе эксплуатации важно отслеживать производительность приложения, с ростом количества пользователей она не должна снижаться.

Потребности любой организации таковы, что среди разнообразия возможностей, которые могут быть реализованы в системах ДБО, необходимо выбрать те, которые действительно будут использоваться.

Обратите внимание!

В современном мире все больше организаций начинают оказывать финансовые услуги. У классических банков появляются конкуренты среди ИТ-компаний.

Опыт разработки в данном случае является одним из главных конкурентных преимуществ.

Существует масса примеров того, как финансовые организации справляются с подобного рода сложностями.

Некоторые выделяют ИТ-подразделения в независимые организации и пользуются их услугами, другие прибегают к услугам аутсорсинговых компаний.

Конкуренция со стороны нефинансовых организаций будет возрастать, поэтому на смену классическим банкам будут приходить современные высокотехнологичные организации, способные оказывать финансовые услуги.

Выводы

В заключение сформулируем критерии оценки качества систем ДБО с точки зрения конечных пользователей, так как именно их мнение является решающим.

Современная система дистанционного банковского обслуживания должна:

- обеспечивать совершение максимально возможного количества операций (минимальный набор на сегодняшний день включает совершение операций с картами, счетами, перевод по реквизитам, номерам карт, номерам телефоном и т. д.);

- оперативно предоставлять обобщенную и детализированную информацию о счетах, картах и вкладах клиента;

- иметь простой и интуитивно понятный, но при этом современный интерфейс пользователя;

- быть интегрированной со сторонними системами и сервисами;

- отслеживать поведение пользователя и прогнозировать его активность;

- обеспечивать высокое быстродействие предоставляемых сервисов;

- функционировать в режиме «24/7».

Стремительное развитие технологий и все более глубокое проникновение Интернета в России будет способствовать развитию систем ДБО, ужесточению конкуренции на финансовом рынке и, возможно, повышению качества подобных приложений.

* Банковское дело. Качество систем дистанционного банковского обслуживания. Сентябрь 2014 г.

Как подключить ДБО от ВТБ банка: пошаговая инструкция

Многие люди ценят свое время и не хотят тратить его на поход в отделение банка. Для комфортного обслуживания клиентов было разработано ДБО (дистанционное банковское обслуживание) от ВТБ. Метод быстрого взаимодействия работает, благодаря специально разработанной схеме коммуникации.

Что это такое

ДБО – это дистанционное банковское обслуживание, доступное для физических и юридических лиц. При этом, обязательно используется средство коммуникации: электронное устройство, подключенное к интернету.

ДБО подразумевает, что организация и проведение той или иной операции выполняется вне банковского отделения. Рассмотрим возможности системы для юридических лиц.

Возможности сервиса

Пользуясь методом дистанционного обслуживания, клиент может выполнять различные банковские операции. К примеру, формировать разного рода документы:

- платежные поручения;

- сведения об открытии, продлении вклада;

- заявки на приобретение или продажу иностранной валюты;

- перечисление, а также поручение для списания финансов с транзитного счета;

- справки о предоставлении подтверждающих бумаг;

- заявления, используемые при постановке, а также снятии с учета договоров или контрактов;

- заявление при открытии, а также изменении условий и действия аккредитива.

Пользователь ДБО от ВТБ может проводить операции с использованием документов свободной формы, контролировать состояние поданных в электронном виде сведений, формировать выписки, переписываться с банковскими работниками, а также иметь доступ к разным справочным пособиям.

Требования и документы

Требования, а также перечень документов, необходимых для подключения сервиса, можно найти на официальном сайте банка. Для ознакомления с информацией следует зайти на страницу ВТБ, нажать вкладку «Средний бизнес».

Выбрать вкладку «Расчеты» и указать услугу «Дистанционное банковское обслуживание».

В открывшемся окне необходимо пройти к подзаголовку «Документы по подключению и обслуживанию».

Главное!

ДБО от ВТБ банка, клиент вправе оформить с открытием счета и без него. При этом банк излагает подробную инструкцию относительно условий предоставления сервиса в каждом случае.

Чтобы с ними ознакомиться, следует закачать на свое устройство документ в формате Word, размещенный на сайте. Для этого достаточно кликнуть на названии интересующего документа. Аналогичным образом клиент может загрузить образец заявления по подключению ДБО и другие инструкции, связанные с работой услуги.

Как подключить: пошагово

Клиент может одновременно использовать один или 2 сервиса ДБО от ВТБ банка: «Интеграционный Банк-Клиент» и «Интернет-клиент». При этом для подключения первого вида услуги, необходимо:

- Заключить с банком договор относительно предоставления ДБО или комплексного обслуживания.

- Подключиться к «Интернет-клиенту».

- Выполнить установку 1С на электронное устройство.

Аналогичным образом осуществляется подключение к сервису «Интернет-клиент». Пользователю достаточно подать заявление на подключение услуги, зарегистрироваться и предоставить сотрудникам банковской организации сертификат.

Подробную консультацию о подключении сервиса ДБО от ВТБ можно также получить в ближайшем отделении банка или по номеру горячей линии – 8 (800) 200 7799.

Основные преимущества

Ключевыми преимуществами услуги «Интеграционный Банк-Клиент» являются:

- возможность управления счетами предприятия прямо из учетной программы 1С. При этом, взаимодействие с банком осуществляется с помощью защищенного канала связи;

- формирование платежных поручений, отправка их в систему банка;

- проверка состояния ранее отправленных платежей;

- создание выписок;

- установка финансовых ограничений по платежам;

- простота в работе с документацией в системе 1С.

Услуга «Интернет-клиент» отличается тем, что предоставляет возможностью формировать документы, осуществлять операции или мониторинг платежей с любого компьютера, имеющего доступ к интернет-соединению, независимо от его местонахождения.

К основным достоинствам сервиса относят:

- пересылка или получение документов в электронном виде;

- установка ограничения по размерам перечислений;

- настройка многоуровневого подписания важных документов, в том числе по финансовым перечислениям;

- загрузка в ДБО необходимых сведений из 1С;

- извлечение выписок из дистанционной системы обслуживания;

- возможность заключения разных сделок – депозитных, размещение финансов в неснижаемый остаток;

- отсутствие помех для своевременной подачи документов в банк: по валютному контролю или счетам в других финансовых организациях.

Дистанционное банковское обслуживание ВТБ отличается удобством и простотой интерфейса. При этом система предназначена для решения серьезных финансовых вопросов, контроля платежей, а также формализации документооборота.

Сервис оснащен централизованной технической поддержкой, и каждый пользователь, по своему желанию, может подключиться к услуге.

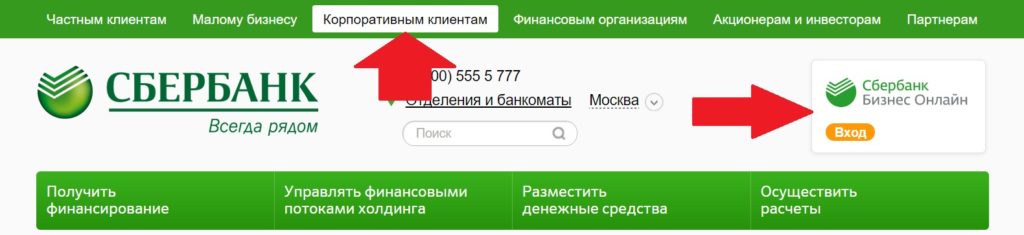

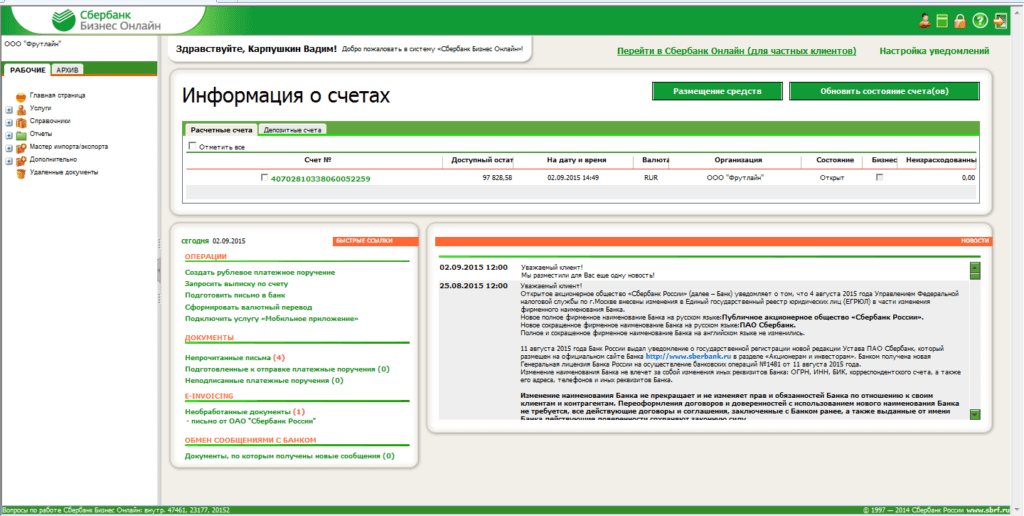

Вход в Сбербанк Бизнес Онлайн и работа в системе

С официального сайта Сбербанка России можно попасть на страницу интернет-банкинга через один из разделов на главной странице — «Малому бизнесу» или «Корпоративным клиентам», открыв вкладку «Вход в Сбербанк Бизнес Онлайн». Есть возможность попасть на эту страницу и напрямую по ссылке: www.sbi.sberbank.ru:9443/ic.

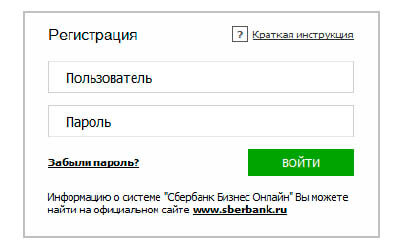

Для входа в сервис недостаточно введения идентификационного логина и постоянного пароля, указанных в договоре. Существует два альтернативных способа попасть в личный кабинет Сбербанк Бизнес Онлайн:

- Ввести одноразовый пароль, полученный в смс-сообщении, на телефон, который был зарегистрирован при заключении договора. При работе через веб-браузер придется вводить такие одноразовые пароли для подтверждения всех действий и операций по счетам.

- Использовать электронный ключ (токен), выданный в банке. Для применения токена нужно подключить его через USB-порт, запустить программу на нем, ввести ПИН-код и номер учетной записи из конверта от токена в открывшейся форме, а затем открыть страницу Сбербанк Бизнес Онлайн и только потом ввести логин и пароль из договора. Зато в дальнейшем подтверждать все операции в сеансе использования сервиса не потребуется.

Возможности сервиса Сбербанк Бизнес Онлайн

- Получение оперативных сведений обо всех осуществляемых операциях, транзакциях и остатках по счетам;

- Прием платежной документации и ее обработка в электронном виде;

- Отправка электронной документации с возможностью прикрепления файлов;

- Получение в смс уведомления о движении электронной документации (приеме, исполнении или отказе в исполнении платежных документов);

- Возможность отправки электронных документов контрагентам (E-invoicing).

- Преимущества системы Сбербанк Бизнес Онлайн

Главные плюсы сервиса для дистанционного общения бизнеса с банком – это простота подключения, удобство применения, мобильность и безопасность системы доступа к счетам. Отметить стоит доступность подключения, ведь для этого не требуется покупать специальное оборудование или устанавливать дополнительные программы на компьютер – достаточно обычного веб-браузера для работы и одного визита в банк для заключения договора и получения идентификационных данных для входа в систему.

Не требуется и обучения для использования интернет-банкинга – интерфейс интуитивно понятен, а в справочниках есть подробное руководство по совершению любых действий в системе. Без лишних проблем можно выгрузить документы в базу 1С или загрузить их туда, поскольку сервис полностью совместим с этой программой. Электронный документооборот позволяет не посещать лишний раз отделение банка, чтобы поставить печати и подписи на платежных документах.

Доступ в систему можно получить из любого места, при наличии доступа в Интернет, неважно и время работы – сервис работает круглосуточно. Для подтверждения всех действий достаточно и мобильного телефона. При этом обеспечивается безопасность клиентов, поскольку вход в Сбербанк Бизнес Онлайн подтверждается одноразовыми паролями или электронным ключом, что защищает корпоративные счета от действий злоумышленников.

>Дистанционное банковское обслуживание

Банк ВТБ — ваш расчетный Банк

Используя систему дистанционного банковского обслуживания (ДБО), клиенты могут проводить банковские операции в электронном виде непосредственно как из офиса, так и со своего мобильного компьютера (ноутбука), смартфона, находясь вне офиса.

Система ДБО позволяет:

- формировать документы по расчетным операциям: платежные поручения, заявления на перевод, покупку, продажу валюты, заявления на конверсию, поручения на списание средств с транзитного счета;

- формировать документы валютного контроля: по постановке на учет контрактов или кредитных договоров, сведения о валютных операциях, справки о подтверждающих документах, заявления о постановке на учет и снятии с учета контрактов или кредитных договоров;

- формировать документы по депозитным сделкам: заявление на размещение депозита, заявление о продлении срока депозитной сделки, уведомление о согласии на размещение депозита, уведомление о согласии на продление срока депозитной сделки;

- формировать документы по аккредитивам в иностранной валюте и валюте РФ: заявления на открытие аккредитивов, заявления на изменение условий аккредитивов, заявления об акцепте/отказе от акцепта документов по аккредитивам;

- проводить операции с использованием документов свободного формата в рамках договоров и соглашений, заключенных между клиентами и Банком.

В системе ДБО предусмотрена возможность отслеживать состояние отправленных документов, проводить поиск документов за отчетный период, получать выписки по счетам и обмениваться с Банком сообщениями в свободном формате. Клиенты также получают доступ к различным справочникам.

Вы можете подключить один или сразу два сервиса дистанционного банковского обслуживания: Интернет-Клиент и Банк-Клиент.

Ключевые преимущества:

- удобный и интуитивно понятный интерфейс;

- формализация документооборота по банковским операциям;

- импорт, экспорт в формате 1С, а также в другие учетные системы клиента с использованием универсального текстового формата;

- юридическая значимость документооборота;

- сервис «Мобильный Клиент»;

- централизованная техническая поддержка системы ДБО.

Дистанционное банковское обслуживание

| В этой статье не хватает ссылок на источники информации. Информация должна быть проверяема, иначе она может быть поставлена под сомнение и удалена. Вы можете отредактировать эту статью, добавив ссылки на авторитетные источники. Эта отметка установлена 13 мая 2011 года. |

| Стиль этой статьи неэнциклопедичен или нарушает нормы русского языка. Статью следует исправить согласно стилистическим правилам Википедии. |

Дистанционное банковское обслуживание (ДБО) — общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удаленным образом (то есть без его визита в банк), чаще всего с использованием компьютерных и телефонных сетей. Для описания технологий ДБО используются различные в ряде случаев пересекающиеся по значению термины: Клиент-Банк, Банк-Клиент, Интернет-Банк, Система ДБО, Электронный банк, Интернет-Банкинг, on-line banking, remote banking, direct banking, home banking, internet banking, PC banking, phone banking, mobile-banking, WAP-banking, SMS-banking, GSM-banking, TV-banking.

Виды дистанционного банковского обслуживания (ДБО)

Технологии ДБО можно классифицировать по типам информационных систем (программно-аппаратных средств), используемых для осуществления банковских операций:

Системы «Клиент-Банк» (PC-banking, remote banking, direct banking, home banking)

Это системы, доступ к которым осуществляется через персональный компьютер. Системы «Клиент-Банк» позволяют отправлять платежи в банк и получать выписки по счетам (информацию о движениях средств на счёте) из банка. Банк при этом предоставляет клиенту: техническую и методическую поддержку при установке системы, начальное обучение персонала клиента, обновление программного обеспечения и сопровождение в процессе дальнейшей работы. Системы «Клиент-Банк» обеспечивают ведение рублёвых и валютных счетов с удалённого рабочего места. Но не все банки обеспечивают клиентам полное ведение своих счетов, отклоняясь от мировых стандартов. В целях безопасности в системах «Клиент-Банк» используются различные системы криптографической защиты информации (СКЗИ), обеспечивающие шифрование и контроль целостности передаваемой в Банк информации. Использование систем «Клиент-Банк» для обслуживания юридических лиц до сих пор является одной из наиболее популярных технологий ДБО в России, однако с развитием законодательной базы и технологий всё больше Банков предлагает доступные сервисы ДБО и для частных лиц. Системы «Клиент-Банк» принципиально подразделяются на 2 типа: толстый клиент и тонкий клиент.

Банк-Клиент

Классический тип системы Банк-Клиент, также часто именуемый «толстый клиент». На рабочей станции пользователя устанавливается отдельная программа-клиент. Программа-клиент хранит на компьютере все свои данные, как правило, это платёжные документы и выписки по счетам. Программа-клиент может соединяться с банком по различным каналам связи. Наиболее часто для соединения с банком используется прямое соединение через модем (технология уже уходит в прошлое) или через сеть Интернет. Преимущество систем «Банк-клиент» заключается в том, что клиенту для непосредственной работы с клиентской частью системы не требуется постоянное подключение к банковской части системы ДБО. Также преимуществом некоторого вида систем «толстых клиентов» является их богатый внутренний функционал по разделению ролей пользователей и разбору инцидентов. В частности это актуально для юридических лиц. Базы данных такого вида систем (имеется в виду толстый клиент), как правило, могут устанавливаться на полноценную систему управления базами данных (СУБД), что для организаций с большим документооборотом даёт возможность обеспечить удобное резервирование базы данных, а также полноценную работу с сетевой версией без потери скорости обработки документов.

Интернет-Клиент (тонкий клиент; Online banking, Интернет-банкинг (Internet banking), WEB-banking)

Основная статья: Интернет-банкинг

Пользователь входит в систему через Интернет-браузер. Система Интернет-Клиент размещается на веб-сервере банка. Все данные пользователя (платёжные документы и выписки по счетам) доступны на веб-сайте банка. По технологии Интернет-Клиент строятся также системы для мобильных устройств (мобильный сайт банка) — PDA, смартфоны (Мобильный банкинг (mobile-banking). На основе Интернет-Клиента могут предоставляться информационные сервисы с ограниченным набором функций.

У дистанционного банковского обслуживания через Интернет есть ряд как преимуществ, так и недостатков. Так, к преимуществам для организаций, предоставляющих такие услуги, можно отнести невысокую стоимость эксплуатации интернет-системы (все обновления проводятся только на веб-сервере, не тиражируясь у клиентов); возможность интеграции с бухгалтерскими системами клиента; доступность интернет-услуг для конечного пользователя; поддержание лояльности клиентов, активно использующих данные услуги.

К недостаткам относится в первую очередь слабая защищённость интернета от несанкционированного доступа. Несмотря на стремление разработчиков интернет-решений создавать и совершенствовать систему защиты передаваемых сообщений, многочисленные потенциальные опасности продолжают появляться. Причины: недостатки операционных систем, программ коммуникации и браузеров, человеческий фактор. Поддержание уровня защиты на надлежащем уровне требует значительных материальных затрат, которые могут себе позволить в основном крупные банки, рассчитывающие на значительные доходы от предоставления подобных услуг.

Системы «Телефон-Банк» (Телефонный банкинг (phone-banking), телебанкинг, Телефон-Клиент, SMS-banking)

Как правило, системы Телефон-Банк имеют ограниченный набор функций по сравнению с системами «Клиент-Банк»:

- информация об остатках на счетах;

- информация о суммах поступлений в пользу клиента;

- ввод заявок на предоставление факсимильной копии выписки по счёту;

- ввод заявок о проведении платежей, заказ наличности;

- оплата услуг отдельных компаний и организаций;

- ввод заявок на передачу факсимильной копии платежного поручения;

- ввод заявки на исполнение подготовленного по шаблону поручения на перевод средств.

Передача информации от клиента в банк может производиться различными способами в зависимости от реализации системы:

- Общение клиента с оператором телефонного обслуживания (Call Center).

- С использованием кнопочного телефона (Touch Tone Telephone) и голосового меню (средств компьютеризованной телефонной связи (технологии IVR (Interactive Voice Response)), Speech to Text, Text to Speech).

- Посредством передачи SMS-сообщений (SMS-banking).

Все указанные функции становятся доступными только после персональной идентификации клиента банком на основе системы персональной идентификации. На сегодняшний день наиболее совершенной и безопасной является система на базе биометрических идентификационных карт.

Обслуживание с использованием банкоматов (ATM-banking) и устройств банковского самообслуживания

Технологии ДБО с использованием устройств банковского самообслуживания являются одними из наиболее популярных в мире и в России.

Банкоматы и терминалы попадают в категорию ДБО, так как почти полностью предоставляют банковские услуги дистанционно, без посещения клиентом банковской организации. Кроме того, важным фактором для включения их в эту категорию является возможность дублирования основных функций стандартного банк-клиента, который банк предоставляет частным (физическим) лицам для осуществления платежей.

Можно выделить несколько видов ДБО по типу используемых устройств:

- ДБО с использованием банкоматов (ATM-banking) — основано на программном обеспечении, установленном на банкоматах банка. См. также Банковская карта

- ДБО с использованием платёжных терминалов;

- ДБО с использованием информационных киосков.

Правовое регулирование

Услуги по ДБО регулируются следующими положениями Центрального Банка России:

- Положение от 16.07.2012 г. № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»;

- Положение от 19.06.2012 г. № 383-П «О правилах осуществления перевода денежных средств»;

- Положения от 24.04.2008 г. № 318-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ» (п. 2.8 «Организация работы с денежной наличностью при использовании банкоматов, электронных кассиров, автоматических сейфов и других программно-технических комплексов»);

- Положения от 23.06.1998 г. № 36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России»;

- Положения от 12.03.1998 г. № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России»;

- Временное положение от 10.02.1998 г. № 17-П «О порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями».

Кроме того, необходимо учитывать требования:

- Федерального закона от 06.04.2011 г. № 63-ФЗ «Об электронной подписи»;

- Стандарта Банка России СТО БР ИББС-1.0-2010 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации;

- Письма Банка России от 03.04.2004 № 16-Т «О рекомендациях по информационному содержанию и организации web-сайтов кредитных организаций в сети Интернет» (вместо него 128-Т от 23.10.2009);

- Письма Банка России от 30.08.2006 № 115-Т «Об исполнении Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма в части идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг)»;

- Письма Банка России от 27.04.2007 № 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)»;

- Письма Банка России от 07.12.2007 № 197-Т «О рисках при дистанционном банковском обслуживании»;

- Письма Банка России от 31.03.2008 № 36-Т «О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга»;

- Письма Банка России от 30.01.2009 № 11-Т «О рекомендациях для кредитных организаций по дополнительным мерам информационной безопасности при использовании систем интернет-банкинга»;

- Письма Банка России от 26.10.2010 № 141-Т «О Рекомендациях по подходам кредитных организаций к выбору провайдеров и взаимодействию с ними при осуществлении дистанционного банковского обслуживания».

Услуги по ДБО регулируются следующими положениями Национального Банка Украины:

- Инструкция от 21.01.2004 № 22 про безналичные платежи на Украине в национальной валюте, Глава 11.

Добавить комментарий