Себестоимость продаж

Содержание

- Строка 2120 «Себестоимость продаж»

- Еще по теме Строка 2120 «Себестоимость продаж»:

- Как рассчитать себестоимость готовой продукции в 2019 году

- Проводки по учету затрат на производство

- Себестоимость продаж — это… Расчет себестоимости продаж

- Кому это нужно?

- Как производить расчеты?

- Цена товарно-материальных запасов на начало года

- Пожертвование на благотворительность

- Наглядный пример

- Вычет товаров, которые были взяты в личное пользование

- Скидки

- Какие скидки при покупке за наличные деньги?

- Снятие с продаж

- Оплата труда

- Оплата труда производственных сотрудников

- Другие затраты, связанные с оплатой труда

- Материалы и предметы снабжения

В разделе Бухгалтерия, Аудит, Налоги на вопрос анализ отчета о прибылях и убытках, поясните пжста. заданный автором христосоваться лучший ответ это Строка 020 «Себестоимость проданных товаров, продукции, работ, услуг»

По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» отчета о прибылях и убытках отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде продукции, работам, услугам.

При определении себестоимости проданных продукции, работ, услуг следует руководствоваться требованиями ПБУ 10/99 «Расходы организации», отраслевыми инструкциями по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг) .

Организации, осуществляющие торговую деятельность, отражают по данной статье покупную стоимость товаров, выручка от продажи которых отражена в данном отчетном периоде.

Организации, являющиеся профессиональными участниками рынка ценных бумаг, отражают по данной статье покупную (учетную) стоимость ценных бумаг, выручка от продажи которых отражена в данном отчетном периоде.

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг) «, сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

Организации могут распределять управленческие и коммерческие расходы между реализованной и оставшейся на складе готовой продукцией (или между проданными и непроданными товарами в торговых организациях). В таком случае часть названных расходов будет включена в себестоимость продукции (товаров). При этом по строкам 030 и 040 они не отражаются.

Сумма по строке 020 равна дебетовому обороту по счету 90.2 «Себес

Строка 030 «Коммерческие расходы»

В строке 030 «Коммерческие расходы» отражаются затраты, связанные со сбытом продукции, и издержки обращения в части, отнесенной на себестоимость в отчетном периоде (полностью или частично) .

К коммерческим расходам можно отнести следующие расходы на упаковку, доставку, погрузку продукции, комиссионные отчисления, расходы на рекламу, представительские расходы; в торговых организациях — расходы на оплату труда, на аренду, на содержание зданий и помещений, по хранению товаров и другие.

Сумма по строке 030 равна сумме затрат, списанных в отчетном периоде с кредита счета 44 «Расходы на продажу» в дебет счета 90.2 «Себестоимость».

Строка 040 «Управленческие расходы»

В статье «Управленческие расходы» (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90.2 «Себестоимость», если таковое предусмотрено учетной политикой организации. В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство — 20, 23, 29), эти затраты включаются в сумму по строке 020 «Себестоимость», а в строку 040 не попадают.

К общехозяйственным расходам относят:

•административно-управленческие расходы;

•содержание общехозяйственного персонала, не связанного с производственным процессом;

•амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

•арендную плату за помещения общехозяйственного назначения;

•расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

•другие аналогичные по назначению управленческие расходы.

Организацией — профессиональным участником рынка ценных бумаг по статье «Управленческие расходы» отражается сумма издержек по ее деятельности.

Сумма по строке 040 равна сумме затрат, списанных в отчетном периоде с кредита счета 26 в дебет счета 90.2 «Себестоимость».

Дивиденды поищите в форме 4 «Отчет о движении денежных средств»

Ответ от 22 ответа

Привет! Вот подборка тем с ответами на Ваш вопрос: анализ отчета о прибылях и убытках, поясните пжста.

Строка 2120 «Себестоимость продаж»

По данной строке отражается информация о расходах по обычным видам деятельности, которые сформировали себестоимость проданных товаров, продукции, выполненных работ и оказанных услуг (п. п. 9, 21 ПБУ 10/99).

Какие расходы формируют себестоимость

проданных товаров, продукции, работ, услуг

В себестоимость проданных товаров, работ, услуг включаются следующие расходы по обычным видам деятельности (п. п. 4, 5, 9 ПБУ 10/99, п. п. 11, 22, абз. 3 п. 23 ПБУ 2/2008):

— расходы, связанные с изготовлением продукции;

— расходы, связанные с приобретением товаров;

— расходы, связанные с выполнением работ;

— расходы, связанные с оказанием услуг;

— расходы, связанные с предоставлением имущества в аренду (в организациях, предметом деятельности которых является предоставление своих активов в аренду);

— расходы, связанные с предоставлением прав на использование результатов интеллектуальной деятельности (в организациях, предметом деятельности которых является предоставление таких прав за плату);

— расходы, связанные с участием в уставных капиталах других организаций (в организациях, предметом деятельности которых является участие в уставных капиталах других организаций);

— суммы отклонений, претензий, поощрительных платежей, признанных в составе выручки по договорам строительного подряда в предыдущие отчетные периоды, в отношении поступления которых возникли сомнения (ожидаемые убытки);

— иные расходы в зависимости от их характера, условий осуществления и направлений деятельности организации.

У организаций, выполняющих работы по договорам строительного подряда, прямые расходы по договору (расходы по обычным видам деятельности) могут быть уменьшены на не связанные непосредственно с исполнением договора доходы организации, полученные при исполнении других договоров (абз. 3 п. 12 ПБУ 2/2008). Например:

— на доходы от продажи излишне списанных в производство материалов и конструкций;

— на арендную плату за строительную технику, временно не используемую самой организацией для исполнения договора строительного подряда.

Себестоимость проданных товаров, продукции, работ, услуг списывается со счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 43 «Готовая продукция», 40 «Выпуск продукции, работ, услуг» и других в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж» (Инструкция по применению Плана счетов).

Заметим, что управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», в соответствии с учетной политикой организации (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов):

1) могут включаться в себестоимость продукции, работ, услуг (списываться со счета 26 в дебет счетов 20, 23, 29);

2) в качестве условно-постоянных могут относиться напрямую в себестоимость продаж того отчетного периода, в котором возникли (списываться со счета 26 в дебет счета 90, субсчет 90-2).

Внимание!

Общехозяйственные расходы строительных организаций могут включаться в себестоимость работ по договорам строительного подряда только в случае, если предусмотрено их возмещение заказчиком (п. 14 ПБУ 2/2008).

В первом случае эти расходы формируют показатель по строке 2120 «Себестоимость продаж», а во втором — показываются по строке 2220 «Управленческие расходы» Отчета о финансовых результатах.

Правила признания расходов в Отчете о финансовых результатах определены в п. п. 18, 19 ПБУ 10/99 и п. п. 16, 23 ПБУ 2/2008. В частности:

— расходы признаются с учетом их связи с поступлениями (например, себестоимость выполнения работ признается одновременно с признанием в составе доходов выручки от их реализации);

— если расходы обусловливают получение доходов в течение нескольких отчетных периодов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, то они признаются в Отчете о финансовых результатах путем их обоснованного распределения между отчетными периодами;

— если организацией — субъектом малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, выручка от продажи продукции и товаров признается не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, а после поступления оплаты, то и расходы признаются после погашения задолженности.

Особенности исчисления себестоимости товаров, продукции, работ, услуг устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 N 16-00-13/03 «О применении нормативных документов, регулирующих вопросы учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)»).

ДОПОЛНИТЕЛЬНО по данному вопросу см. подраздел «Расходы по обычным видам деятельности (по элементам затрат)» Путеводителя по ИБ «Корреспонденция счетов».

Какие данные бухучета используются

при заполнении строки 2120 «Себестоимость продаж»

Значение показателя строки 2120 «Себестоимость продаж» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетами 20, 23, 29, 41, 43, 40 и др. При этом оборот по дебету счета 90, субсчет 90-2, в корреспонденции с кредитом счета 44, а также в корреспонденции с кредитом счета 26 (при его наличии) не учитываются (п. 23 ПБУ 4/99). Полученное значение показателя себестоимости проданных товаров, продукции, работ, услуг указывается в строке 2120 «Себестоимость продаж» в круглых скобках.

Внимание!

В случае выделения в Отчете о финансовых результатах видов доходов, каждый из которых в отдельности составляет пять и более процентов от общей суммы доходов организации за отчетный год, к строке 2120 «Себестоимость продаж» вводятся дополнительные строки, по которым указываются расходы, соответствующие выделенным организацией видам доходов (п. 21.1 ПБУ 10/99).

———————————

Если в соответствии с учетной политикой организации управленческие расходы в качестве условно-постоянных списываются в дебет счета 90, субсчет 90-2.

Показатель строки 2120 «Себестоимость продаж» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за аналогичный отчетный период предыдущего года.

Пример заполнения строки 2120

«Себестоимость продаж»

ПРИМЕР 6.2

Показатели по субсчету 90-2 счета 90 в бухгалтерском учете (без учета оборота по дебету субсчета 90-2 в корреспонденции с кредитом счетов 44 и 26):

руб.

| Оборот за отчетный период (2013 г.) | Сумма |

| 1 | 2 |

| 1. По дебету субсчета 90-2 | 72 013 678 |

| 1.1. По дебету субсчета 90-2, аналитический счет учета

себестоимости продаж готовой продукции |

53 214 540 |

| 1.2. По дебету субсчета 90-2, аналитический счет учета

себестоимости продаж товаров |

15 220 638 |

| 1.3. По дебету субсчета 90-2, аналитический счет учета

себестоимости оказания посреднических услуг |

1 678 500 |

| 1.4. По дебету субсчета 90-2, аналитический счет учета

себестоимости выполнения работ по ремонту автомобилей |

1 900 000 |

Фрагмент Отчета о финансовых результатах за 2012 г.

| Пояс-

нения |

Наименование показателя | Код | За 2012 г. | За 2011 г. |

| 1 | 2 | 3 | 4 | 5 |

| Себестоимость продаж | 2120 | (71 165) | (67 116) | |

| в том числе: | ||||

| проданной продукции | 2121 | (52 600) | (50 471) | |

| проданных товаров | 2122 | (15 628) | (10 352) |

Решение

Себестоимость проданных товаров, продукции, работ, услуг за 2013 г. составляет (всего) 72 014 тыс. руб.

По видам выручки, составляющим не менее 5%, себестоимость равна:

проданной продукции — 53 215 тыс. руб.;

проданных товаров — 15 221 тыс. руб.

Фрагмент Отчета о финансовых результатах в примере 6.2 будет выглядеть следующим образом.

| Пояс-

нения |

Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Себестоимость продаж | 2120 | (72 014) | (71 165) | |

| в том числе: | ||||

| проданной продукции | 2121 | (53 215) | (52 600) | |

| проданных товаров | 2122 | (15 221) | (15 628) |

Еще по теме Строка 2120 «Себестоимость продаж»:

- Семинарское занятие: «Методология и методы анализа политических явлений».

- «Общество без антагонистических классов»

- «Общенародное социалистическое государство трудящихся»

- «Отчуждение» при реальном социализме

- Можно ли преодолеть «войну парадигм»?

- «Азиатский способ производства»

- Древний «новый класс»

- «Управляющие» – номенклатура

- «И прочие антиподы»

- «Номенклатура неотчуждаема»

- «Конструктивный национализм»

- «Социалистическая собственность» — коллективная собственность номенклатуры

- «Управляющие и управляемые»

- 5.2. СЕБЕСТОИМОСТЬ ПРОДУКЦИИ И ЗАТРАТЫ, ЕЕ ФОРМИРУЮЩИЕ

- Статья 139. Продажа имущества должника

- 11.4. Договор купли-продажи жилья

- 5.5. ПЛАНИРОВАНИЕ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ (ОБЪЕМОВ ПРОДАЖ)

- Купля-продажа ценных бумаг

— Бухгалтерский учет — Банковское дело —

Как рассчитать себестоимость готовой продукции в 2019 году

В предыдущей статье мы разобрали из чего складывается себестоимость продукции и выяснили, что полная себестоимость включает затраты на производство готовой продукции и на ее последующую реализацию. Кроме того, мы кратко познакомились с понятием калькулирование себестоимости продукции. В данной статье подробно рассмотрим, как происходит расчет себестоимости продукции и бухгалтерский учет затрат на производство.

На начальном этапе формирования себестоимости готовой продукции нужно учесть все возникшие сопутствующие расходы на соответствующих счетах бухгалтерского учета.

Прямые затраты основного производство отражаются по дебету счета 20, вспомогательного производства – по дебету счета 23.

К фактическим затратам, которые нужно учесть на данном этапе относятся:

- амортизация основных средств (проводка по учету этого вида затрат имеет вид Д20 (23) К02);

- амортизация нематериальных активов (проводка – Д20 (23) К05);

- зарплата работников (соответствующая проводка Д20 (23) К70);

- страховые отчисления на работников (Д20 (23) К69);

- сырье и материалы (проводка Д20 (23) К10);

- полуфабрикаты собственного производства (Д20 (23) К21);

- услуги сторонних организаций (Д20 (23) К60).

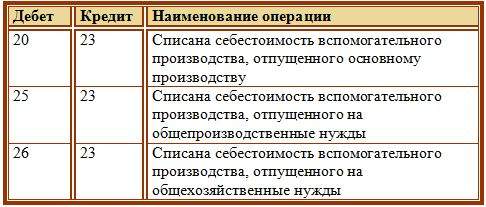

Проводки по учету затрат на производство

Расходы аналогичного типа, связанные с обслуживанием и управлением производства, отражаются аналогичными проводками, но вместо счета 20 (23) используется сч. 25 «Общепроизводственные расходы».

Расходы аналогичного типа, связанные с управлением организации, также отражаются аналогичными проводками, но вместо счета 20 используется сч. 26 «Общехозяйственные расходы».

Также в процессе производства необходимо учесть затраты, возникающие в связи с браком продукции. Бракованная продукция несет определенные расходы, связанные с ее устранением. Это могут быть дополнительные материалы или сырье, оплата труда работников, занятых в исправлении брака, страховые взносы с их зарплаты, услуги сторонних организаций и пр. То есть затраты по устранению брака отражаются проводками, указанными выше, но собираются все эти расходы не на 20-м счете, а по дебету счета 28 «Брак в производстве».

Таким образом, учтены все затраты на производство. По дебету счетов 20 и 23 собраны все прямые затраты, по дебету счетов 25 и 26 — косвенные.

Прежде, чем приступить к расчету себестоимости продукции, нужно фактические затраты вспомогательного производства распределить между основным производством, общепроизводственными и общехозяйственными нуждами. Для этого выполняются проводки Д20 (25, 26) К23.

Проводки по распределению затрат вспомогательного производства

Списание косвенных общепроизводственных и общехозяйственных затрат

В конце месяца необходимо списать косвенные расходы, собранные по дебету счетов 25 и 26. Списание общепроизводственных затрат выполняется проводкой Д20 К25, а общехозяйственных – Д20 К26.

Надо отметить, что распределение косвенных общепроизводственных затрат по видам продукции основного производства может выполняться одним из следующих способов:

- пропорционально зарплате работников основного производства;

- пропорционально материальным затратам;

- пропорционально сумме прямых затрат;

- пропорционально выручке от продажи готовой продукции.

Организация выбирает один из указанных способов и отражает свой выбор в Приказе по учетной политике.

Списание косвенных общехозяйственных затрат может выполняться следующим образом:

- путем распределения между отдельными видами продукции (объектами калькуляции);

- путем списания расходов в полном объеме в конце месяца.

Если организация распределяет общехозяственные затраты между видами продукции, то для списания применяются те же способы, что и для общепроизводственных расходов.

Если организация списывает все накопленные затраты в полном объеме, то их можно отнести в прочие расходы, проводка Д90/2 К26.

Теперь для расчета себестоимости осталось только учесть расходы, связанные с исправлением брака, для этого накопленные по дебету 28 счета потери от брака списываются в дебет счета 20 (проводка Д20 К28).

Теперь все прямые и косвенные затраты, связанные с производством, собраны по дебету сч. 20 и можно приступать непосредственно к расчету себестоимости единицы продукции.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Расчет себестоимости

Для правильного определения себестоимости продукции нужно распределить производственные затраты между готовой продукцией и незавершенным производством.

Под незавершенным производством понимается продукция, не прошедшая всех стадий и переделов, предусмотренных производственным процессом, а также не прошедшая испытания и приемку. Кроме того, сюда же относятся и материалы, сырье и полуфабрикаты, поступившие в производство, при условии, что начался процесс их переработки.

Таким образом, зная суммарные раходы на производство за месяц и зная остатки незавершенного производства, можно определить себестоимость отдельных видов готовой продукции, то есть осуществить калькулирование себестоимости.

Наиболее распространенный метод калькулирования себестоимости – это метод суммирования затрат.

Метод суммирования затрат

Суть метода заключается в следующем: для каждого отдельного вида продукции определяется остаток незаврешенного производства на начала месяца, который складывается с месячной суммой фактических затрат на производство, от полученной суммы отнимаются потери от брака и остаток незавершенного производства на конец месяца. Полученная величина и будет являться фактической производственной себестоимостью отдельного вида готовой продукции.

Формула для расчета себестоимости продукции методом суммирования затрат:

Факт.себ. = Незав.произв.нач.мес. + затраты за месяц – потери от брака – незав.произв.кон.мес.

После этого можно рассчитать себестоимость единицы, разделив фактическую себестоимость на количество единиц продукции.

Бухгалтерские проводки

Полученная себестоимость списывается с кредита сч. 20 в дебет сч. 43 или 40.

Счет 43 «Готовая продукция» используется в общем случае, когда готовая продукция учитывается по фактической себестоимости (проводка Д43 К20).

Если для учета используется нормативная или плановая себестоимость, то можно воспользоваться дополнительным счетом 40 «Выпуск продукции (работ, услуг) (проводка Д40 К20). На сч. 40 продукция будет учитываться по плановой себестоимости, после чего будет списываться на сч. 43 уже по фактической себестоимости (Д43 К40). Полученные отклонения в себестоимости, выявленные на сч. 40, отражаются на сч. 90.

Кроме того, продукция может быть направлена напрямую на счет учета продаж проводкой Д90/2 К20.

Остатки на 20 счете на конец месяца отражает стоимость незавершенного производства и переносятся на следующий месяц.

Подробно об учете выпуска готовой продукции читайте в этой статье.

Оцените качество статьи. Мы хотим стать лучше для вас:

Себестоимость продаж — это… Расчет себестоимости продаж

Автор Евгений Андреевич October 6, 2015

- Поделиться

- Рассказать

- Рекоммендовать

Если вы занимаетесь производством или же перепродажей определенных товаров, то для вас себестоимость продаж – это один из наиболее важных показателей рентабельности той или иной продукции. Чтобы рассчитать эту себестоимость, вам нужно определить цену товарно-материальных запасов, присутствующих у вас на начало и конец налогового года.

Кому это нужно?

Себестоимость продаж – это важный показатель для тех людей, которые занимаются оптовой или розничной торговлей, непосредственным производством или же предпринимательской деятельностью, связанной с покупкой или же продажей товаров для получения прибыли. Таким образом, данное понятие никоим образом не относится к людям, занимающимся предпринимательской деятельностью в сфере персональных услуг, включая юристов, врачей, маляров или плотников, если ими не осуществляется торговля различными предметами снабжения или материалами.

Как производить расчеты?

Себестоимость продаж – это результат детальных подсчетов за определенный период времени. Для того чтобы ее определить, вам нужно знать следующие показатели:

- Цену товарно-материальных запасов, присутствующих у вас на начало года. В том случае, если она отличается от цены товарно-материальных запасов, присутствующих на конец предыдущего года, вам следует приложить детальное объяснение.

- Стоимость всевозможных покупок, исключаются отсюда те товары, которые были взяты вами в личное пользование.

- Затраты, которые были выделены для оплаты труда сотрудников. Также следует исключить любые суммы, выделенные только лишь для себя.

- Цену материалов, а также всех необходимых предметов снабжения.

- Все остальные затраты.

Определив все эти параметры, вы сможете вычислить себестоимость продаж. Это наиболее важные показатели, которые должны присутствовать в вашей отчетности.

Чтобы провести расчет, вам нужно сложить все эти характеристики, а также определить стоимость товарно-материальных запасов, присутствующих на конец года. Достаточно просто отнять от стоимости товарно-материальных запасов, присутствующих у вас на конец года, сумму всех указанных выше показателей — и вы сможете определить себестоимость продажи продукции.

Цена товарно-материальных запасов на начало года

Если вы работаете в сфере торговли, то в таком случае цена ваших начальных запасов будет представлять собой стоимость всех товаров, присутствующих у вас в начале года, и которые вы собираетесь продать покупателям. В том случае, если вы занимаетесь производством, то для вас этот показатель будет представлять собой общую стоимость всевозможных полуфабрикатов, сырья, готовой продукции и любых предметов снабжения, необходимых вам в процессе производства.

Начальные товарно-материальные запасы в преимущественном большинстве случаев являются абсолютно идентичными тем, которые присутствовали в конце предыдущего года, но если же у вас имеются расхождения в этих показателях, вам следует определить их причину в форме, приложенной к вашей налоговой декларации.

Пожертвование на благотворительность

В том случае, если ваша компания жертвует собственные товары на благотворительность, вы можете из налогооблагаемой базы вычитывать или справедливую рыночную стоимость всей пожертвованной продукции, или же их базу – тут все зависит от того, какой показатель является меньшим. База пожертвованных товаров – это всевозможные расходы на запасы, понесенные вами в предыдущие годы и которые в противном случае вам пришлось бы включить в цену начальных товарно-материальных запасов на этот год. Вам нужно будет вычесть цену всей пожертвованной продукции из стоимости начальных запасов, так как она не является частью себестоимости реализованных товаров.

В том случае, если у вас стоимость всех пожертвованных элементов не была включена в цену начальных запасов, база пожертвованной продукции равна нулю, и у вас нет права вычитать данное пожертвование из составляемой налогооблагаемой базы. В данном случае проводка стоимости такой продукции осуществляется стандартным методом бухгалтерского учета.

Наглядный пример

Вы являетесь налогоплательщиком, который использует стандартный календарный налоговый год, а также технологию начисления. В 2015 году вы решили пожертвовать определенной церкви имущество, справедливая рыночная стоимость которого составляет 600 евро. По правилам, в цену конечных товарно-материальных запасов за 2014 год вами было включено расходов на приобретение данного имущества на сумму 400 евро, и в этом же году из налогооблагаемой базы вами были вычтены административные и прочие затраты на сумму 50 евро, отнесенные к данному имуществу. Эти затраты вы провели как расходы, относящиеся к предпринимательской деятельности.

За 2015 год вы можете вычесть из налогооблагаемой базы данное пожертвование исключительно в сумме 400 евро, так как 200 евро представляют собой сумму, которая могла бы составить ваш обычный доход в том случае, если бы данное имущество было вами продано по справедливой рыночной цене. Себестоимость реализованной продукции, основывающей ваши расчеты валового дохода, не должна будет включать эти 400 евро, вследствие чего вы можете вычесть их из общей цены начальных товарно-материальных запасов на этот год.

Вычет товаров, которые были взяты в личное пользование

Если основным видом вашей деятельности является торговля, вам нужно будет вычитать стоимость всех товаров, приобретенных вами для продажи. В случае с производственной деятельностью необходимо будет учитывать полную стоимость сырья, деталей или же узлов, требуемых для производства вашей конечной продукции.

Скидки

Разница между ценой, опубликованной изначально, и фактической стоимостью продукции, уплаченной покупателем при ее приобретении, называется скидкой с продажной цены. Осуществляя расчет стоимости приобретенной продукции, вам нужно пользоваться не изначально опубликованными, а именно теми ценами, которые были фактически уплачены. Учет себестоимости продаж предусматривает отсутствие указания суммы скидок в качестве отдельной статьи валового дохода.

Таким образом, дилер, занимающийся продажей автомобилей, осуществляя исчисление себестоимости проданных машин, должен изначально вычесть из нее любые заводские скидки.

Какие скидки при покупке за наличные деньги?

Скидка за моментальную оплату при покупке за наличные деньги – это сумма, которую поставщик позволяет вам вычитать из счета за приобретенную продукцию, использовать ее как поощрение за мгновенную оплату.

Рассчитывая себестоимость продаж услуги или товаров, вы можете фиксировать данные скидки одной из следующих технологий бухгалтерского учета:

- записывать их в кредит определенного дисконтного счета;

- вычитать их из общей суммы приобретений за данный год.

Вне зависимости от того, какой именно метод вами будет использоваться, делать все нужно последовательно и систематично.

Если же такие скидки будут записаны в кредит отдельного счета, вам нужно будет в конце налогового года указать кредитное сальдо в сумме общего предпринимательского дохода. Стоит отметить, что использование данного метода не предусматривает вычитание скидки из себестоимости реализованной продукции.

Снятие с продаж

Если определенные товары снимаются с продаж для использования их в личных нуждах или же в нуждах своей семьи, их стоимость должна в обязательном порядке вычитаться из общей цены товаров, приобретенных вами для реализации. Для этого, когда будет рассчитываться себестоимость продаж, счет должен содержать стоимость этих товаров в кредит продаж или покупок, при этом данная сумма должна сниматься с вашего расходного счета.

Последний представляет собой отдельный счет, предназначенный для ведения учета предпринимательского дохода, который снимается для оплаты каких-либо личных расходов предпринимателя или его семьи.

Оплата труда

В преимущественном большинстве случаев, когда подсчитывается себестоимость продаж, расчет затрат на оплату труда рассматривается в качестве отдельного элемента себестоимости реализованной продукции только на предприятиях, занимающихся горнодобывающей или же обрабатывающей промышленностью. Небольшие торговые компании зачастую не имеют собственных затрат на оплату труда, предусматривающих возможность отнесения их к себестоимости реализованной продукции. В компаниях же, занимающихся обрабатывающей промышленностью, любые затраты на оплату труда в обязательном порядке включают в себя не только прямые, но еще и косвенные затраты, необходимые для переработки сырья в готовые изделия.

Оплата труда производственных сотрудников

Когда рассчитывается себестоимость продаж (формула расчета была указана выше), данная статья включает в себя зарплату всех работников, которые были заняты на конкретном производстве данной продукции на протяжении полного рабочего дня. Стоит отметить, что в данную категорию включаются также зарплаты сотрудников, работающих в течение неполного рабочего дня в том случае, если у вас есть возможность посчитать эту составляющую их зарплаты.

Другие затраты, связанные с оплатой труда

Данные затраты нужно вычитать из составляемой налогооблагаемой базы в качестве административных или же торговых расходов, так как рассчитать себестоимость продаж по правилам нельзя с включением этих затрат. Единственным видом расходов на оплату труда, который в соответствии с правилами можно будет учесть при расчете себестоимости реализованной продукции, является оплата труда вспомогательных и производственных сотрудников, а также различные трудовые затраты, рассматриваемые в качестве накладных расходов.

Материалы и предметы снабжения

Всевозможные материалы и предметы снабжения, включая различные химикаты и комплектующие, необходимые для производства той или иной продукции, обязательно должны фиксироваться, когда рассчитывается себестоимость продаж. Проводки химикатов и деталей, которые не идут на производство продукции, осуществляются в качестве отсроченных расходов, вычитаемых из налогооблагаемой базы как стандартные предпринимательские расходы (в зависимости от использования данных материалов).

Добавить комментарий