Счет фактура количество экземпляров

Содержание

- Организация находится на УСН, но ее клиенты просят выставлять им счета-фактуры. Нужно ли выставлять «нулевой» счет-фактуру клиентам, если да, то сколько экземпляров счета-фактуры нужно делать ?

- Счет-фактура — это основной документ по НДС

- Зачем нужен счет-фактура

- У кого остается счет фактура. Счет-фактура обязателен не всегда

- На основании какого документа покупатель на УСН будет учитывать НДС в расходах?

- Общие сведения

- Порядок составления

- Особенности

- В скольких экземплярах выписывается счет фактура

- Счет фактура сколько экземпляров

- Когда по закону выписывается счет-фактура в 2019 году

- Зачем нужен счёт-фактура

- Форма и порядок заполнения счёта-фактуры

- Книга продаж, книга покупок и журнал учёта СФ

- Особенные случаи при осуществлении операций

Организация находится на УСН, но ее клиенты просят выставлять им счета-фактуры. Нужно ли выставлять «нулевой» счет-фактуру клиентам, если да, то сколько экземпляров счета-фактуры нужно делать ?

В соответствии со ст. 346.11 НК РФ организации, применяющие упрощенную систему, не признаются плательщиками НДС, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Согласно п. 3 ст. 169 НК РФ обязанность выставлять счета-фактуры предусматривается только для плательщиков НДС. В п. 1.2 Методических рекомендаций по НДС (утв. Приказом МНС России от 20.12.2000 N БГ-3-03/447) сказано, что организации и предприниматели по тем видам деятельности, по которым они не платят НДС, не должны выписывать покупателям счета-фактуры (выписывают, только когда выступают в роли налоговых агентов).

Поэтому налогоплательщики, находящиеся на «упрощенке», не должны выставлять счета-фактуры при реализации товаров (работ, услуг) своим клиентам (покупателям).

В отношении оформления «нулевого» счета-фактуры отметим следующее.

Оформление счетов-фактур без выделения сумм НДС в соответствии с п. 5 ст. 168 НК РФ предусмотрено только при осуществлении операций по реализации товаров (работ, услуг), освобождаемых от налогообложения (ст.

Счет-фактура — это основной документ по НДС

Для покупателя — плательщика НДС необходимо, чтобы продавец оформил счет-фактуру, так как на основании именно этого документа он получает право на применение вычета по данному налогу. При этом оформление счета-фактуры не является подтверждением факта передачи товаров или услуг — для этих целей служит исключительно товарная накладная или акт приема-передачи работ (услуг, имущественных прав). Сам же счет-фактура, в рамках бухгалтерского и налогового законодательства, не признается первичным документом, поскольку не обладает всеми признаками такового, указанными в ФЗ «О бухгалтерском учете» и НК РФ. Кстати, этот факт признает и само финансовое ведомство (письмо Минфина РФ от 25 июня 2007 г. N 03-03-06/1/392).

Все выписанные и полученные счета-фактуры учитываются в специальных журналах, которые ведут поставщики и покупатели. Новая форма журнала утверждена в октябре 2014 года. При этом у неплательщиков налога на добавленную стоимость и в 2015 году останется обязанность по выписке счета-фактуры при ведении посреднической деятельности, в т. ч. и в качестве экспедитора или застройщика. Также они (а с 2015 года – только они и больше никто) должны вести журнал учета этих налоговых документов. Данные по счетам-фактурам заносятся в книги учета покупок и продаж.

С 2015 года журналы учета счетов-фактур лицам, которые осуществляют посредническую деятельность, приходится еще и дублировать в электронном варианте, так как для посредников установлена обязанность по ежеквартальной пересылке журналов в ИФНС по электронным каналам связи.

Мы подобрали для вас отличные сервисы электронной отчетности!

При этом налогоплательщики на ОСНО с октября 2014 года получили право не выписывать счета-фактуры неплательщикам НДС. Правда, для этого необходимо предварительно зафиксировать данную договоренность в письменной форме. При этом при оформлении первичных документов с таким контрагентом продавец должен выделить сумму НДС, равно как и покупатель при заполнении платежного поручения.

При продаже товаров или предоставлении услуг населению счета-фактуры также не выписываются. Основанием для этого служит норма, прописанная в п. 7 статьи 168 НК.

Неплательщики НДС должны выписывать счета-фактуры в следующих случаях:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

- если выступают в качестве налогового агента;

- если выполняют посреднические операции (при этом следует обратить внимание на вступающие с 2015 года изменения).

В этих случаях неплательщики налога на добавленную стоимость подают декларации по НДС и самостоятельно уплачивают налог в бюджет.

Лица, освобожденные от уплаты налога на добавленную стоимость (основания освобождения перечислены в статье 145 НК), выставляют счет-фактуру, в которой сумма налога не выделяется. При этом на документах проставляется (штампом или другим способом) пометка «Без НДС» — об этом говорится в пункте 5 статьи 168 НК.

Стоит учесть еще один момент: начиная с октября месяца при заключении соответствующего двустороннего соглашения лицам, не уплачивающим НДС или освобожденным от его уплаты, не выписываются счета-фактуры. Однако есть налогоплательщики, избравшие упрощенную систему налогообложения и режим «доходы минус расходы», которые могут ставить сумму НДС в свои расходы (пп. 8 п. 1 статьи 346.16 НК). И без счета-фактуры, если подписано соглашение о его несоставлении, возникают трудности с заполнением книги по учету расходов и доходов.

Но Минфин своевременно прояснил этот момент в своем письме, разъяснив, что в качестве документальной базы для занесения данных в строку расходов может быть использован другой документ, где выделена сумма НДС. Это может быть, например, чек или банковская выписка.

Зачем нужен счет-фактура

Так для кого и для чего нужен счет-фактура? Этот налоговый документ необходим для подтверждения права на вычет по НДС. При реализации товаров, предоставлении услуг (работ), передаче имущественных прав поставщики (исполнители) начисляют НДС путем выписки счета-фактуры. Поставщик регистрирует выписанный документ в книге продаж.

Покупатель при получении данного документа делает соответствующую запись в книге покупок, тем самым подтверждая свое право на применение вычета по НДС. При этом необходимо обратить внимание на правильность заполнения документа. Все требования к заполнению счета-фактуры указаны в статье 169 НК.

Суммы НДС, отображенные в этих книгах, впоследствии учитываются в налоговых декларациях. По итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

Необходимо знать также о некоторых нюансах при оформлении различных сделок. Так, при совершении сделок, не облагаемых НДС, выписка данного документа не требуется. Во всех других случаях, за исключением отпуска товаров и услуг неплательщикам НДС (при письменном согласии сторон), выписка обязательна.

По каждой полученной предоплате от покупателя (заказчика) поставщик обязан выписать счет-фактуру на полученный аванс, даже если в отчетном квартале предоплата будет закрыта отгрузкой и, соответственно, появится право на вычет. После отгрузки выписанный счет-фактура по авансу регистрируется в книге покупок.

Если пренебречь выпиской счетов-фактур по каждому авансу, то при обнаружении этого факта во время проверки налоговый инспектор не только наложит штраф, но и доначислит НДС по этим авансам. И в связи с тем, что в декларации не указывались вычеты по этим операциям, налог придется платить.

У кого остается счет фактура. Счет-фактура обязателен не всегда

При проверке по НДС вас обязательно попросят показать счета-фактуры по реализованным фирмой товарам (работам, услугам). Инспекторы требуют составлять этот документ в том случае, если фирма:

- реализовала товары, выполнила работы или оказала услуги;

- получила аванс в счет предстоящих поставок;

- удержала НДС как налоговый агент.

Кажется нелепым, что эти правила распространяются на тех, кто фактически НДС не платит: на фирмы, освобожденные от уплаты НДС по статье 145 Налогового кодекса, и на фирмы, реализующие товары, не облагаемые НДС. Попробуем разобраться в этом вопросе.

Когда нужен счет-фактура

Счет-фактура – это документ, который подтверждает правильность исчисления НДС и дает вашему покупателю право на вычет налога. О том, в каких случаях нужно составлять счет-фактуру, сказано в пункте 3 статьи 169 Налогового кодекса. Оформлять этот документ обязан каждый налогоплательщик при совершении операций, признаваемых объектом налогообложения по НДС. Вот перечень таких операций:

- продажа и безвозмездная передача товаров (работ, услуг) на территории России;

- выполнение фирмой строительно-монтажных работ для собственного потребления;

- использование товаров для собственных нужд фирмы, если она не включает эти товары в расходы в налоговом учете.

- ввоз товаров на территорию России из-за границы.

Таким образом, вы обязаны оформить счет-фактуру, если одновременно выполнены два условия: фирма является плательщиком НДС и вы провели одну из операций, приведенных в списке. Правда, в Налоговом кодексе предусмотрено исключение: при продаже товаров, работ или услуг населению вместо счета-фактуры фирма выдает покупателям кассовые чеки или бланки строгой отчетности.

Как ни странно, но фирмы, освобожденные от уплаты НДС по статье 145 Налогового кодекса, все же не перестают быть налогоплательщиками по этому налогу. И обязанность составлять счета-фактуры для них никто не отменял. То же самое можно сказать о ситуации, когда фирма продает товары, не облагаемые НДС. В обоих случаях бухгалтер фирмы в счете-фактуре в графе «Сумма налога» должен записать «Без налога (НДС)» (п. 5 ст. 168 НК РФ). Впрочем, для покупателя такой счет-фактура бесполезен – налоговый вычет по нему получить нельзя. А вот для фирмы-продавца неоформление этого документа может обернуться штрафами.

Заметим, что самим кодексом не установлена ответственность именно за невыставление счетов-фактур. Да и выяснить, выдавала ли ваша фирма эти документы, можно только при встречных проверках контрагентов. Поэтому инспекторы в подобной ситуации, как правило, проверяют, оставила ли себе фирма второй экземпляр счета-фактуры. И если его не обнаруживают, то назначают штраф за отсутствие счетов-фактур по статье 120 Налогового кодекса за «грубое нарушение правил учета объектов налогообложения». Размер штрафа зависит от того, как часто фирма совершала это нарушение.

Так, за отсутствие счетов-фактур в течение одного года штраф составит 5000 рублей. Если такое нарушение фирма допускала на протяжении нескольких лет, то штраф возрастет втрое.

Поговорим о возможностях

Некоторые фирмы могут не выписывать счета-фактуры на совершенно законных основаниях. Такое право есть, например, у «упрощенцев», а также у фирм, переведенных на уплату ЕНВД. Дело в том, что эти фирмы не являются налогоплательщиками НДС (п. 2 ст. 346.11 и п. 4 ст. 346.26 НК РФ).

В других случаях требования инспекторов оформить счет-фактуру не основаны на Налоговом кодексе. Так, кодекс не требует выписывать счета-фактуры при получении аванса и в случаях, когда налоговый агент удерживает НДС.

Правда, на эти случаи есть указания в постановлении Правительства РФ от 2 декабря 2000 г. № 914. Но правительство вправе только определить порядок ведения учета выданных и полученных счетов-фактур, а также форму книги покупок и книги продаж (п. 8 ст. 169 НК РФ). Дополнять главный налоговый закон правительственные постановления не могут. Конечно, выписать один или два счета-фактуры, чтобы лишний раз не спорить с инспекторами, не так сложно. Но бухгалтеры фирм со значительным документооборотом, не выполняя незаконные требования МНС, могут неплохо сэкономить время и расходные материалы.

У инспекторов есть еще одно распространенное заблуждение. Они считают, что отсутствие счетов-фактур в нескольких налоговых периодах по НДС (в кварталах или месяцах – в зависимости от объемов продаж фирмы) является поводом для штрафа по повышенному тарифу – 15 000 рублей. Действительно, в статье 120 Налогового кодекса идет речь о налоговом периоде. Если нарушение зафиксировано в нескольких налоговых периодах, то штраф возрастает с 5000 до 15 000 рублей. Но в этой статье не сказано, что речь идет именно о налоговых периодах по НДС. В таком случае нужно использовать общее определение налогового периода – один календарный год (п. 1 ст. 55 НК РФ).

Конечно, штраф – это всегда неприятное событие. Но в конце концов может оказаться, что выгоднее заплатить 5000 рублей, чем тратить бумагу, другие канцтовары и рабочее время бухгалтера на оформление ненужных вторых экземпляров.

В. Куприянов, аудитор

Аналогичные разъяснения дал и Минфин России (письмо Минфина России от 09.10.2014 № 03-07-11/50894). Финансовое ведомство разрешило использовать два варианта регистрации факта возникновения налоговой базы в книге продаж:

- путем оформления счета-фактуры в единственном экземпляре;

- путем оформления первичных учетных документов, подтверждающих совершение фактов хозяйственной жизни.

Как использовать на практике второй вариант? Не секрет, что нумерация первичных документов (товарных накладных и актов выполненных работ (оказанных услуг)) и соответствующих счетов-фактур, как правило, совпадает. Поэтому зарегистрировать в книге продаж реквизиты отгрузочного первичного документа, совпадающие с реквизитами счета-фактуры, не составит труда. В этом случае легко будет восстановить счет-фактуру, если возникнет необходимость, присвоив ему реквизиты первичного документа.

В то же время следует иметь в виду, что такие первичные документы должны в обязательном порядке содержать:

- общую стоимость товаров (работ, услуг);

- ставку налога;

- сумму НДС.

При возникновении налоговой базы по НДС в момент получения аванса (предоплаты) в книге продаж придется регистрировать реквизиты платежного поручения.

Вопросы возникают и при необходимости корректировки налоговой базы, когда в обычном порядке оформляется корректировочный счет-фактура. В этом случае в качестве первичного документа логично использовать акт либо соглашение, составленные на уменьшение (увеличение) стоимости товаров, работ, услуг. Идеальный вариант — когда реквизиты этого документа совпадают с реквизитами «несоставленного» счета-фактуры. В то же время в данном документе обязательно нужно будет указать всю информацию, которая бы содержалась в корректировочном счете-фактуре (стоимость товаров (работ, услуг) до корректировки и после, а также сумму разницы НДС, принимаемую к увеличению или уменьшению налоговой базы).

По нашему мнению, при использовании на практике второго варианта следует закрепить список первичных документов, используемых для фиксирования факта возникновения момента исчисления НДС в каком-либо распорядительном документе, например, учетной политике.

Второй вариант имеет еще один существенный недостаток. На практике возможна ситуация, когда контрагент — неплательщик НДС вдруг захочет получить от продавца не выставленные ранее счета-фактуры ввиду того, что переходит на общую систему налогообложения (по собственной воле или вынужденно, проще говоря, «слетает» со спецрежима).

В этом случае, чтобы не потерять контрагента, продавцу придется восстанавливать счета-фактуры, ранее не составленные. А это, во-первых, не совсем удобно, а во-вторых, вызывает новую волну вопросов. Например, как задним числом выставить счет-фактуру, соблюдая хронологический порядок? Нужно ли такие счета-фактуры регистрировать в книге продаж и как это сделать? Какие документы представлять в налоговую инспекцию при получении требования в рамках встречной проверки контрагента?

Учитывая все неясности и трудности применения второго варианта регистрации НДС в книге продаж, наиболее легким и менее рискованным для продавца является вариант составления счетов-фактур для себя (в единственном экземпляре) и регистрация их в книге продаж в обычном порядке.

Следует отметить, что московские налоговики не преминули воспользоваться ситуацией в свою пользу. В своем письме они высказали мнение, что выставить счет-фактуру по прошествии 5 дней (п. 3 ст. 168 НК РФ) после отгрузки товаров (выполнения работ, оказания услуг) продавец не вправе (письмо УФНС России по г. Москве от 12.02.2015 № 16-15/011867). Однако ответственности за несвоевременное выставление продавцом счетов-фактур Налоговый кодекс не предусматривает. Поэтому наказать продавца за выставление счетов-фактур задним числом невозможно. Кроме того, инспекторы не упоминают, что единственной пострадавшей стороной в этом случае может быть только покупатель, который принимает НДС к вычету.

На основании какого документа покупатель на УСН будет учитывать НДС в расходах?

Предположим, наш контрагент-«упрощенец» согласился на невыставление в свой адрес счетов-фактур. Перед ним встанет вопрос: на основании какого документа списывать «входной» НДС по покупным товарам при расчете «упрощенного» налога?

Если он применяет объект «доходы минус расходы», то вправе учесть НДС по оплаченным товарам (работам, услугам), приобретенным и подлежащим включению в состав расходов (подп. 8 п. 1 ст. 346.16 , ст. 346.17 НК РФ). При этом Минфин России подчеркивает: так как суммы НДС выделены в качестве отдельного вида расхода (ст. 346.16 НК РФ), то и учитывать его нужно отдельно от основной стоимости товаров (работ, услуг). Например, НДС по товарам, приобретенным для дальнейшей перепродажи, нужно списывать в момент передачи товаров покупателю независимо от того, оплачены они им или нет (письма Минфина России от 27.10.2014 № 03-11-06/2/54127, от 17.02.2014 № 03-11-09/6275 (направлено письмом ФНС России от 18.03.2014 № ГД-4-3/4801)).

«Упрощенцы» обязаны вести учет доходов и расходов для целей исчисления налоговой базы в книге учета доходов и расходов (утв. приказом Минфина России от 22.10.2012 № 135н). В данной книге расходы списывают на основании какого-либо первичного учетного документа. Так, в графе 2 Раздела 1 указывается дата и номер первичного документа, на основании которого произведена запись. В отсутствие счетов-фактур таким документом, по нашему мнению, может служить товарная накладная или акт выполненных работ (оказанных услуг), платежное поручение или чек ККТ, в которых НДС выделен отдельной суммой.

Данный подход приемлем и с точки зрения финансового ведомства (письма Минфина России от 08.09.2014 № 03-11-06/2/44863, от 05.09.2014 № 03-11-06/2/44783). Оно разъясняет: так как не затронут порядок учета НДС в расходах при определении объекта налогообложения, «упрощенец» может списывать НДС в расходы, указывая реквизиты платежно-расчетных документов, кассовых чеков или бланков строгой отчетности, заполненные в установленном порядке, с выделением отдельной строкой суммы НДС.

Естественно, все вышеизложенное касается и других льготников, учитывающих НДС в расходах для целей налогообложения (например, плательщиков налога на прибыль, освобожденных от уплаты НДС на основании ст. 145 Налогового кодекса).

Однако следует иметь в виду, что выбор в пользу отказа от выставления счетов-фактур может иметь побочный эффект для покупателей, освобожденных от уплаты НДС. Так, «спецрежимнику», который собирается перейти на общую систему или «слетает» со специальной системы налогообложения (например, при превышении лимита доходов на УСН), нелишним будет иметь счета-фактуры. Ведь в случае перехода на ОСН они могут пригодиться как основание для вычета НДС по остаткам товаров, не использованных при «упрощенке». А если произошла утрата права применения с УСН, счета-фактуры помогут уменьшить НДС, который придется выставить за весь квартал своим покупателям (заказчикам).

В то же время, если продавец составлял счета-фактуры (хотя бы для себя), ему ничего не стоит сделать второй экземпляр для «спецрежимника». Отметим, согласие «спецрежимника» на невыставление счетов-фактур еще не говорит о том, что право на вычет НДС в случае перехода на общую систему ему не положено. Единственное, что важно в данной ситуации, — оформление счетов-фактур продавцом для себя в момент совершения операций. Соглашаясь с предложением продавца на невыставление счетов-фактур, надо удостовериться в том, что он будет составлять их в принципе (для себя).

Кроме того, как было указано выше, московские налоговики считают невозможным выставление счетов-фактур по прошествии 5-дневного срока после даты отгрузки товаров (выполнения работ, оказания услуг) (письмо УФНС России по г. Москве от 12.02.2015 № 16-15/011867). Поэтому предоставление покупателю документов задним числом несет налоговые риски. Если инспекторы докажут несвоевременное выставление счетов-фактур продавцом (позднее срока, предусмотренного пунктом 3 статьи 168 Налогового кодекса), то вычеты НДС по таким счетам-фактурам, скорее всего, придется отстаивать в суде.

Однако не стоит отчаиваться, ведь доказать, что продавец не выставил в течение 5 дней счет-фактуру пока не сдана квартальная налоговая декларация не так-то просто. Поэтому восстановить счета-фактуры за последний квартал до момента подачи декларации, переделав книгу продаж, возможно. При этом не забудьте расторгнуть соглашение о несоставлении счетов-фактур с начала того квартала, в течение которого вам будут выставлены счета-фактуры.

Чтобы определить, выставляется ли счет фактура без НДС продавцом, необходимо знать все законные основания.

Составленный документ без ошибок, придерживаясь всех установленных правил – залог отсутствия проблем с налоговыми структурами.

Общие сведения

Без знания того, что собой представляет вам не обойтись, ведь с момента, когда вы начнете вести бизнес, этот документ станет неотъемлемой частью при составлении отчетности.

Для чего же он нужен и какие виды бывают? Какими законами подкреплено формирование счета-фактуры, какой порядок определен?

Определение

Под счетом-фактурой понимают счет, который выписывает продавец покупателю. Это документ, удостоверяющий поставку продукции и его цену.

В счете необходимо указание деталей сделок: реквизитов заказчика и исполнителя, наименований, списков услуг или продукции, количества единиц, стоимости, а также цены за одну единицу.

Есть информация о способе доставки и условиях реализации. Прописано сумму налога и т. д.

Виды документа

Бывает большое количество форм. На предприятии, что специализируется на розничных продажах, счет выставляется при сделке, а на оптовых – после того, как получено извещение об отправке грузов покупателям.

Возможно использование счета-фактуры, как , что направляются с продукцией.

Служит сертификатом о том, какое происхождение имеет продукция. Любые услуги, проведение работ, отгрузка товара должны быть оформлены с помощью счета-фактуры.

Способы ввода параметров счетов-фактуры:

- по продаже;

- на авансовые платежи;

- на авансовые платежи комитента;

- налоговых агентов;

- по разнице сумм;

- исправления;

Какой будет вид, зависит от документов-оснований.

Законные основания

Счет-фактура – документ, который является основанием для принятий покупателями продукции, прав на имущество, которые предъявили продавцы в соответствии со .

Если нарушен порядок, что установлены законодательством, документы, которые составляются и выставляются, не представляют собой основания для принятий размера налогов к вычетам по .

Плательщиком налога обязательно оформляется счет-фактура, ведется по той документации, что получена и выставлена, в которой отображаются все действия, что являются налогооблагаемыми, по купле-продаже ().

Счет-фактуру не нужно составлять плательщику в том случае, когда совершаются операции по продаже ценных бумаг (это не касается брокерских услуг или посредничества).

Не составляется банковскими структурами, страховым предприятием и негосударственным пенсионным фондом по тем операциям, что не облагаются налогом.

Заполнение документа строго регламентировано. Подписывает его главный бухгалтер предприятия или уполномоченное лицо в соответствии с или по .

Порядок составления

Порядок оформления счета-фактуры строго регламентирован Налоговым Кодексом. Его необходимо придерживаться обязательно, иначе можно получить отказ Инспекции в вычете при единственной помарке.

Поэтому стоит разобраться со всеми пунктами, чтобы избежать такой участи и не обращаться в судебные инстанции для доказательства своего права.

Инструкция

В 2012 году были внесены поправки в форму: добавили наименование и коды валюты, необходимо внесение кода единицы, которой измеряется, коды государства-производителя.

Порядок заполнения:

| Ячейка | |

| 1-й пункт | Номера, даты, когда выписывался счет-фактура |

| Строка 1-а | Должна содержать номера и даты внесенных исправлений в изначально оформленной версии. Если изменений не было – ставьте прочерк |

| 2-й пункт | Данные ИП или юридических лиц полностью или сокращенно |

| 2-а графа | Отображает адрес продавцов согласно учредительным документам |

| 2-б | Необходимо указание идентификационного номера и кода причины постановок на учет плательщика налога продавцов |

| Пункт 3-й | Должен содержать данные ИП или юрлица-грузоотправителя, а также адрес. Если отправитель груза и продавец – одно лицо, то нужно написать «он же». В том случае, если выставляют счет-фактуру не на продукцию, а, например, на услуги, то ставят прочерки |

| 4-й пункт | Данные получателя груза – юрлицо или ИП, и адрес. Аналогично предыдущей строке, заполнять этот пункт нужно, если счет-фактура выставляется за продукцию |

| 5-й пункт | Содержит такую информацию: дата, номер расчетной документации или чеков из кассы. Если документ составляется при оплате, предварительной оплате за ожидающиеся поставки продукции или оказание услуг с использованием безналичных форм, то необходимо поставить прочерк |

| 6-й пункт | Информация о покупателе-юрлице или ИП |

| 6-а | Отображает юридические адреса покупателей согласно учредительным документам |

| 6-б | ИНН и коды причины постановки на учет плательщиков налога – покупателей |

| Пункт 7-й | Имеет такие данные: код валюты, наименования согласно Общероссийскому классификатору валют |

| Ячейка | |

| Графа 1 | Наименования продукции, что поставлена, услуг, прав на имущество, что передавались |

| Пункты 2 и 2-а | Содержат код, условные обозначения единиц измерения продукции, что поставляется, работы, что выполняется, прав на имущество, которое передается согласно классификатору измерительных единиц. Если таковые отсутствуют – поставьте прочерк |

| 3-я строка | Объем продукции, что поставляется. Если показатели не имеются – ставьте прочерк |

| 4-й столбец | Цены на продукцию, выполнение работ, оказание услуг за одну измерительную единицу без налога на добавленную стоимость или с ним. Если показателей нет – прочерки |

| Пункт 5-й | Цена на весь товар без НДС |

| 6-й столбец | Сумму акциза или укажите, если нет соответствующих показателей – без акциза |

| Пункт 7-й | Отображает налоговую ставку. Если продукция не облагается налогом, то напишите «без НДС» () |

| 8-й пункт | Суммы налога по применяющимся ставкам |

| Далее | Сумма всего объема продукции, что поставляется, или работы, которые выполняются |

| Столбец 10-й и 10-а | Цифровые коды и название страны, в которой производилась продукция согласно классификатору стран. Заполнять нет необходимости в том случае, если страной-производителем является РФ |

| 11-й столбец | Таможенная декларация (код) |

Регистрация в книге покупок

Покупатель должен вести учет выставленных продавцом счетов-фактур. Для этого их регистрируют в согласно порядку, прописанному в и . учитываться они будут в тех отчетных периодах, когда есть права на применения к указанным суммам вычетов.

Учет ведется как тех счетов-фактур, которые отображают операции, что не облагаются налогом, так и тех, что облагаются НДС. Те документы, что составлены с нарушениями, ошибками или помарками, не будут вноситься в книгу.

Видео: НДС. Новые счета-фактуры

Любое исправление должно заверяться подписью руководящего лица и печатью продавцов. При этом отмечают дату исправлений.

В книге регистрируется счет-фактура, что получался покупателем от поставщика, и составлен согласно порядку ст. 168 в момент отгрузки или при предварительной оплате.

Здесь же ведется учет тех документов, что были выписаны и осуществлена регистрация продавцом в момент уплаты покупателем (полной или частичной) продукции в момент отгрузки.

Регистрируют счета-фактуры в книге и тогда, когда они выписывались и регистрировались раньше продавцом в книге, отображающей продажи, и в дальнейшем были внесены изменения в .

Учет ведется после отражений всех условий по корректирующей деятельности из-за отказа от продукции, прав на имущество. На это есть право в течение года от даты отказа.

Отдельную строку представляют бланки строгого отчета, согласно которым оформлялись такие операции:

- Покупка услуги по аренде жилой недвижимости при служебных командировках сотрудников.

- Оказание услуги перевозок сотрудников в места командировок и назад.

- Предоставление прав на использование постельного белья в поезде.

- Получение прав на имущество, нематериальные активы в качестве вкладов в уставные капиталы.

В книге для отображения покупок не будут учитываться те документы, что получались при:

- передаче безвозмездно продукции;

- проведении операции по купле или реализации валюты другого государства, ценных бумаг участниками биржи (брокерами);

- осуществлении операция по реализации продукции, прав на имущество комиссионерами от принципалов;

- комиссионерами от комитентов по переданной для продажи продукции, в том числе и сумм оплаты (частично или полностью);

- на суммы оплат (полных или частичных), передачи прав на имущество, что покупаются для проведения операций, что указаны в ;

- на сумму оплаты, при передаче прав на имущество при безналичном расчете;

Книгу покупок шнуруют, страницы нумеруют и скрепляют печатью. При изъявлении такого желания, плательщик может вести учет с помощью excel.

В таких случаях необходимо будет распечатать информацию до 20 числа в месяце, что следует за отчетным периодом.

Образец заполнения (пример)

Между предприятием «Дашенька» (продавцом) и «Восток» (покупателем) заключен от 15.10.2013 N 167.

В соответствии с договором «Дашенька» поставляет «Востоку» такую продукцию:

- сухое молоко — 10 тыс. пакетов. Отпускная стоимость 1 пакета (без налога на добавленную стоимость) – 30 рублей за пакет. Стоимость за партию (без НДС) — 300 тыс. рублей (10 тыс. x 30 руб.). Сухое молоко – облагаемый продукт ставкой 10%. Поэтому размер суммы НДС, которую компания «Дашенька» предъявила «Востоку» – 30 тыс. рублей. (10 тыс. шт. x 30 руб. за шт. x 10%). Стоимость партии составит (с учетом НДС) 330 тыс. рублей (300 тыс. + 30 тыс.);

- газированная вода — 10 тыс. бутылок. Отпускная стоимость 1 единицы (без НДС) — 15 руб. Стоимость за партию (без НДС) — 150 тыс. рублей (10 тыс. шт. x 15 руб. за шт.). Вода имеет ставку 18%. Сумма НДС, которую «Дашенька» предъявила «Востоку», — 27 тыс. рублей. (10 тыс. шт. x 15 руб. за шт. x 18%). Стоимость всей партии (с учетом НДС) составит 177 тыс. рублей (150 тыс. + 27 тыс.).

Продукция отгружена 18.10.2013 г. Предприятием «Дашенька» предъявлен счет-фактура и зарегистрирован в книге продаж. Образец счета на оплату без НДС или другой вид счета-фактуры можно посмотреть в интернете.

Особенности

Предпринимателю стоит быть внимательным, ведь при выставлении счета-фактуры стоит учитывать некоторые особенности.

Довольно часто возникают вопросы и относительно ставки 0, при которой не всегда ясно, как отобразить в документе данные о сделке. Развеем сомнения и расставим точки.

Нюансы, возникающие у ИП

При составлении счета-фактуры предпринимателем должна ставиться подпись лично. Он не имеет права оформить доверенность и поручить такую обязанность кому-либо.

Для того, чтобы проведения подобных операций было возможным, следует оформить доверенности нотариальным заверением.

ПИ имеет риски, что Налоговая откажет в вычетах, поскольку подпись представителя может расцениваться, как отсутствие реквизитов, обязательных к заполнению. В такой ситуации отстоять вычеты покупателям можно только в суде.

Обратите внимание на нумерацию. Не следует ставить хаотичный номер или буквенное обозначение, поскольку это повлечет за собой отказ по той же причине – нарушение порядка заполнения.

Оформляя счет-фактуру, ИП должен в пункте 2-а указать свой статус, адрес при этом – место жительства, по которому он регистрировался в налоговых структурах.

Какие могут быть проводки?

Формирование проводок зависит от выбранных методов определений прибыли (выберите в меню «сервис», затем учетную политику, закладку «общие»).

Фактическое поступление авансового платежа от исполнителя отображается документом-выпиской, либо кассовым ордером.

Корреспондирующий счет – 62.2, лишь так можно выписывать счета-фактуры на авансы. Формируется такая проводка:

Чтобы выписать счет-фактуру, следует в документе о продажах выбрать кнопку «счет-фактура». Сформируется проводка:

Дт 90.3 Кт 76.Н.1.

Счет-фактура, если НДС 0

Выписывается ли счет-фактура, если ставка 0%? – Плательщик налога имеет такие же обязанности при продаже продукции, что облагается по нулевой ставке, как и при совершении других налогооблагаемых операций. Соответственно, выписать документ он должен в общем порядке.

При экспорте продукции в Беларусь плательщик выписывает счет-фактуру по отгруженной продукции, отобразив ставку 0 в бланке. Пункт 8-й будет указывать – 0 (сумма налога), пункт 9-й будет иметь информацию, аналогичную 5-му.

Оформляется только один экземпляр, поскольку покупателям он не нужен. Выставить его необходимо не позднее 5 дней с момента отгрузки продукции.

Пункт 3 ст.168 НК РФ предписывает выставить счет-фактуру не позднее пяти дней, считая со дня отгрузки товара. В случае экспорта — это дата таможенной декларации.

В том случае, когда документы, подтверждающие право на 0%, не были собраны в установленный законодательством срок, то необходимо будет исправлять счета-фактуры, указывая при этом ставки 10 или 18%, и отобразив исправленные суммы в бланке.

Когда документы вы соберете, вам не обойти стороной еще одного заполнения счета-фактуры, возобновив в соответствующих пунктах суммы по ставке 0.

Видео: счет-фактура — кто и в каких случаях выставляет

Счет-фактура – документ, который знаком каждому руководителю и бухгалтеру. И от того, насколько они будут компетентны в этом вопросе, зависит, насколько упростится учет.

В скольких экземплярах выписывается счет фактура

При этом налогоплательщики, получившие освобождение от исполнения обязанностей налогоплательщика, выставляют счета-фактуры без выделения соответствующих сумм налога. На счете-фактуре в этом случае делается надпись или ставится штамп «Без налога (НДС)» (п. 5 ст. 168 НК РФ).

Счета-фактуры не составляются:

-по операциям реализации ценных бумаг (кроме брокерских и посреднических услуг) (п. 4 ст. 169 НК РФ);

-банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не облагаемым НДС в соответствии со ст. 149 НК РФ (п. 4 ст. 169 НК РФ);

-по товарам (работам, услугам), реализуемым субъектами, не являющимися плательщиками НДС. Так, счета-фактуры не составляют: малые предприятия, применяющие упрощенную систему налогообложения, учета и отчетности; предприятия, переведенные на уплату единого налога на вмененный доход;

-при реализации товаров за наличный расчет организациями розничной торговли и общественного питания и другими организациями, выполняющими работы и оказывающими платные услуги непосредственно населению за наличный расчет с использованием ККМ, при условии выдачи покупателю кассового чека (п. 7 ст. 168 НК РФ);

-при реализации товаров (работ, услуг) непосредственно населению за наличный расчет без использования ККМ в случаях, предусмотренных законодательством РФ (п. 7 ст. 168 НК РФ). В этих случаях вместо счетов-фактур применяются действующие бланки строгой отчетности либо действующие первичные учетные документы (при осуществлении расчетов с населением через филиалы кредитных организаций, отделения связи т. п.), которые и регистрируются в книге продаж.

Счет фактура сколько экземпляров

- в строке 1 — порядковый номер и дата выписки счета-фактуры.

При составлении счета-фактуры комитентом (принципалом) комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае счета-фактуры комиссионером (агентом) покупателю в этой строке таких счетов-фактур указывается единая дата — дата выписки счета-фактуры комиссионером (агентом) покупателю; - в строке 2 — полное и сокращенное наименование продавца в соответствии с учредительными документами;

- в строке 2а — место нахождения продавца в соответствии с учредительными документами;

- в строке 2б — индентификационный номер и код причины постановки на учет налогоплательщика-продавца;

- в строке 3 — полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами.

Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется «он же». В противном случае указывается почтовый адрес грузоотправителя.

При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права в этой строке ставятся прочерки; - в строке 4 — полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес;

- в строке 5 — реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура).

При составлении счета-фактуры при получении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставятся прочерки.

При составлении счета-фактуры налоговым агентом, указанным в пункте 4 статьи 174 Налогового кодекса Российской Федерации, в этой строке указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.; - в строке 6 — полное или сокращенное наименование покупателя в соответствии с учредительными документами;

- в строке 6а — место нахождения покупателя в соответствии с учредительными документами;

- в строке 6б — идентификационный номер и код причины поставки на учет налогоплательщика-покупателя.

Допускается ведение книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатываются, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Когда по закону выписывается счет-фактура в 2019 году

Счет-фактура создается организацией-поставщиком (подрядчиком) по факту отгрузки товаров (выполнения работ, оказания услуг), при этом составляется в двух экземплярах. Всякий счет-фактура оформляется на имя контрагента в сделке, то есть покупателя, потребителя, заказчика.

Сейчас все организации пользуются бухгалтерскими программами и любой документ может быть неоднократно распечатан. В связи с этим вопрос, на который конкретно нигде не нашла ответ:

Какое количество счетов-фактур выданных надо выводить на печать при их формировании? — один или два?

Понятно, что один экземпляр отдается покупателю для возмещения НДС. А вообще, нужны ли ещё экземпляры счетов-фактур выданных? Конечно, кто-то скажет, что это личное дело каждого бухгалтера, что мол это прописывается в учетной политики. Но если взять законодательную составляющую формирования счетов-фактур выданных, нужны ли вторые экземпляры этого документа в бухгалтерии организации-продавца?

При этом везде пишется, что Продавец обязан сформировать счет-фактуру и зарегистрировать у себя в Журнале счетов-фактур выданных.

А ДОЛЖЕН ли продавец у себя хранить второй экземпляр с подписями счета-фактуры выданного?

===

Т.е. нужно ли хранить счет-фактуру выданную у организации-продавца в бумажном виде или достаточно только регистрировать в журнале?

===

Хорошо бы получить ответ со ссылкой на какие-нибудь нормативные документы.

Всем спасибо за участие.

К числу документов третьей группы можно отнести в т.ч. и счета-фактуры. Их изготовление, оформление, реализация, приобретение, использование, хранение и учет не регулируются специальными нормами законодательства. Вместе с тем при оформлении таких документов следует соблюдать общие требования, предъявляемые к первичным учетным документам в соответствии с Указом Президента РБ от 15.03.2011 № 114 «О некоторых вопросах применения первичных учетных документов» (далее – Указ № 114).

Зачем нужен счёт-фактура

Счёт-фактура (СФ) считается бухгалтерским документом, эксперты утверждают, что для налогового учёта его можно рассматривать как первичный документ, а для бухгалтерии — нет, поскольку он составляется на основе других документов. Оформляется СФ на каждую операцию, по нему покупатель получает поставленный продавцом товар или услугу. Если получена предоплата, то выписывается СФ на сумму авансового платежа.

Документ широко используется налогоплательщиками: по нему покупатель претендует на налоговые вычеты в сумму НДС, уплаченной при расчёте за товар. Оформляя его, продавец подтверждает право покупателя на получение указанных вычетов.

Но не только продавцы и покупатели используют СФ, также его применяют посредники, комиссионеры или агенты. Оформляют СФ экспедиторы, застройщики.

Счёт-фактура не всегда необходим. Вот случаи, когда его не используют:

- Продавец и покупатель не уплачивают НДС (специальные режимы налогообложения или ст. 145 НК РФ).

- Продавец поставляет товар своему сотруднику безвозмездно.

- Покупатель является физическим лицом и приобретает товары для последующей продажи.

- Сделка не облагается НДС (ст. 149 НК РФ).

Различие счёта-фактуры и товарной накладной

Чем же отличается счёт-фактура от товарной накладной? Товарная накладная подтверждает факт передачи товара продавцом покупателю и подписывается обеими сторонами. А счёт-фактура аккумулирует сумму налоговых вычетов, подписывается продавцом и не является подтверждением передачи товара покупателю.

Срок выставления документа

Продавцу следует оформить и передать покупателю документ в течение 5 дней с момента исполнения условий сделки (отгрузки товара, оказания услуг, по окончании работ) или после получения предоплаты.

Форма и порядок заполнения счёта-фактуры

Бланк документа можно скачать . Счёт-фактура состоит из тринадцати строк и одиннадцати граф в таблице. Рассмотрим обязательные элементы СФ.

Обязательные элементы документа

Счёт-фактура состоит из информационного блока о сторонах сделки и таблицы с данными о предмете сделки. Информационный блок включает восемь строк:

- Порядковый номер и дата составления документа (строка 1), номер проставляется в соответствии с хронологией выдачи счетов налогоплательщиком.

- Номер и дата внесения изменений, если делались изменения (срока 1а).

- Наименование продавца (строка 2), юридический адрес для продавца — юридического лица или место жительства, если продавец ИП (в строке 2а), индивидуальный номер налогоплательщика в налоговой инспекции (строка 2б).

- Грузоотправитель и его почтовый адрес (строка 3).

- Грузополучатель и его почтовый адрес (строка 4).

- Покупатель (строка 6) и его юридический адрес для юридического лица или место жительства (покупатель ИП) (строка 6а), его номер в налоговой (строка 6б).

- Номер и дата расчётно-платёжного документа, к которому составлен счёт-фактура. Если этот счёт-фактура составляется на полученный аванс, то в строке 5 ставится прочерк. Если получены авансовые или иные платежи за поставляемый в будущем товар, то указывается документ, к которому прилагается этот счёт-фактура.

- Валюта (в строке 7), код валюты должен быть единым для всех перечисленных в документе товаров, узнать код любого вида валюты можно .

- Идентификатор государственного контракта (строка 8) указывается в том случае, если оформляется поставка по госконтракту.

Красным цветом обозначены нововведения, вступившие в силу с октября 2017 года: номер госконтракта, код товара по ТН ВЭД, подпись уполномоченного лица

Перейдём к таблице, которая содержит 11 граф, полностью описывающих предмет сделки — работу, услугу или товар.

- Первая графа предназначена для записи названия товара. В таблице появилась дополнительная графа 1а, в ней указывается код товара. Узнать его можно по общероссийскому классификатору ТН-ВЭД Товарная номенклатура внешнеэкономической деятельности. Этот столбец заполняют, если товар вывозится с территории РФ на территорию Евразийского экономического союза, в других случаях здесь ставят прочерк.

- В графах 2 и 2а вносят единицу измерения (код и обозначение) по общероссийскому классификатору единиц измерения (ОК 015–94 (МК 00–97)).

- В третьей графе отмечают объём товара в указанных единицах (если показатель отсутствует, то ставят прочерк).

- В четвёртой графе фиксируют тариф за единицу.

- В пятой графе записывается общая стоимость поставленных товаров (оказанных услуг или работ).

- В шестой графе фиксируется сумма акцизных сборов, если товар не подакцизный — ставят прочерк.

- Седьмая графа — налоговая ставка. Для операций, перечисленных в ст. 168 пп. 5 НК РФ, записывается «без НДС».

- Восьмая графа — сумма налога на добавленную стоимость.

- Девятая графа — общая стоимость поставляемых товаров (оказанных услуг или работ) по выставляемому СФ.

- В графах 10 и 10а указывают страну происхождения и её код по классификатору ОК (МК(ИСО 3166) 004–97) 025–2001, если товар произведён на территории другой страны.

- В одиннадцатую графу записывают номер таможенной декларации для товаров, произведённых не на территории России.

Счета-фактуры должны заполняться разборчиво, без исправлений или помарок

Формулировка «без НДС»

Если продавец применяет УСН, тогда он не должен выдавать СФ, так как, по сути, не уплачивает налог на добавленную стоимость. Однако часто бывает, что покупателю счёт-фактура необходим, и он настаивает на его получении. Разрешением вопроса может стать выписка бумаги с формулировкой «без НДС», но нужно понимать различие между «без НДС» и «0% НДС», так как выставление счёта-фактуры с НДС влечёт обязательство продавца отчитываться перед налоговой инспекцией за обозначенную сумму НДС (пусть даже и нулевую), а это лишние хлопоты.

Ставить в счёте-фактуре вместо пометки «Без НДС» ставку 0% небезопасно. Точнее, делать так «упрощенцы» не вправе. Поскольку нулевая ставка — это реальная ставка, применять которую могут плательщики НДС в отношении экспортных операций. И она должна подтверждаться определёнными документами, которые налогоплательщик представляет в налоговую инспекцию вместе с декларацией по НДС (ст. 164 и 165 НК РФ).

Сводный счёт-фактура

В комиссионных, агентских сделках может применяться сводный СФ. Это нововведение появилось в 2015 году. Например, продающий посредник (агент или комиссионер) отгружает товары (или оказывает услуги) нескольким покупателям, подобная операция может быть оформлена одним документом, сводным СФ. И наоборот, покупающий посредник (агент или комиссионер) приобретает для заказчика товары (услуги) от нескольких продавцов, и такая операция также может оформляться единым сводным счётом-фактурой.

Оформление СФ при частичном принятии товара

Частичное принятие товара подразумевает изменение стоимости поставляемых товаров, то есть требуется составлять корректировочный счёт-фактуру. Если товар принимается частично, то продавец готовит корректировочный счёт-фактуру на новую сумму с учётом недопоставленных товаров в течение 5 дней со дня подписания соглашения об изменении стоимости поставки. Потом регистрирует его в книге продаж и журнале учёта счетов-фактур. Покупатель учитывает в книге покупок первый счёт-фактуру с учётом уменьшения суммы.

Кто подписывает документ

Свою подпись на СФ ставят первые лица компании, директор и бухгалтер. Визирование документа допустимо и доверенным лицом, при этом право подписи доверенным лицом должно подтверждаться внутренним приказом о закреплении полномочий или выданной доверенности. В нормативных документах нет обязательного условия заверять документ печатью организации. Но, возможно, имеет смысл установить подобную обязанность при оформлении СФ на нескольких страницах доверенным лицом. Важно сделать это заранее, чтобы не доставлять неудобств покупателю.

Право подписи счёта-фактуры закрепляется внутренними распоряжениями (приказами)

Пример оформления документа при продаже товара

Предположим, что продавец ИП И.С. Иванов продал товар, облагаемый НДС. Следовательно, он должен выдать покупателю счёт-фактуру. Для его оформления понадобятся такие сведения:

- Ф. И. О.

- Юридический адрес — 770055 г. Москва, пер. Урукова, дом 12, корпус 1, квартира 22.

- Фактический адрес — 428000 г. Чебоксары, ул. Мира, до 25, квартира 1.

- Данные о платёжно-расчётном документе — №599 от 04.07.2017.

- Реквизиты покупателя — компании ООО «Рога и копыта».

Предметом сделки является продажа монитора Samsung X90. Так как товар произведён вне таможенной зоны Российской Федерации (имеется регистрационный номер таможенной декларации и указан код страны происхождения 646 — Руанда), в графе 1а указывается код по товарной номенклатуре. Обращаясь к ТН ВЭД, выясняем, что код товара — 8528599000. Мониторы считаются в штуках, код 796. Продаётся монитор в количестве одной штуки, тариф за единицу 4 237,49 рубля. Стоимость товара 4 237,49 руб., товар не облагается акцизными сборами, сумма налога равна 762,71 руб., общая стоимость равна 5 000,00 руб.

Счёт-фактура подтверждает реализацию компьютерной техники (монитора): страна-производитель острова Теркс и Кайкос (796), номер таможенной декларации 25252213213

Пример оформления документа при аренде помещения

Юридическое лицо ООО «Ветер», адрес: 118347 г. Москва, ул. Красная сосна, дом 5, сдаёт в аренду нежилое помещение компании ООО «Полёт» (111024, г. Москва, ш. Энтузиастов, дом 4). Документ составлен к платёжно — расчётному документу №131 от 08.10.2015.

В графе 1 записано наименование товара, в рассматриваемом примере аренда помещения за октябрь 2015 года с указанием реквизитов договора аренды (№3 от 01.10.2015).

Счёт-фактура выписан за аренду нежилого помещения в городе Москва

Книга продаж, книга покупок и журнал учёта СФ

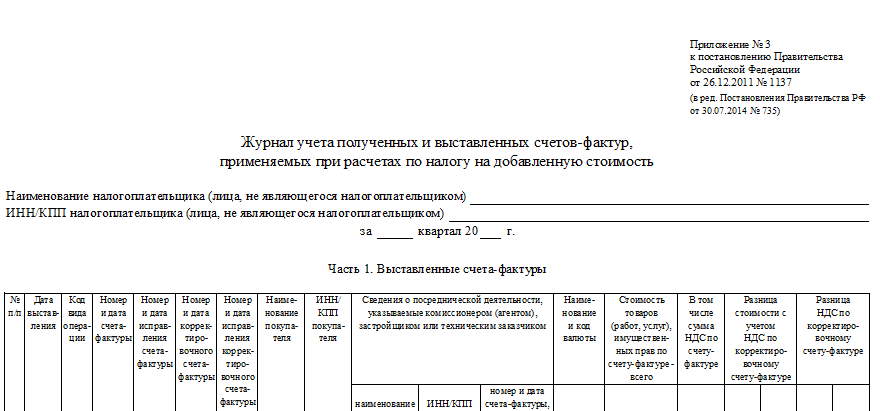

Плательщики налогов ведут специальные учётные книги, где делаются записи о выданных (книга продаж) и принятых СФ (книга покупок), а также журнал учёта СФ. Налоговые органы обязали вести этот журнал посреднические компании (комиссионеров и агентов), а также транспортно-экспедиционные организации и застройщиков.

Журнал учёта состоит из двух частей: «Выставленные СФ» и «Полученные СФ». Оформляется журнал за налоговый период в электронном и в бумажном виде. При этом соблюдается хронологический порядок оформления записей в журналах. Хранятся СФ не меньше 4 лет с даты оформления.

Книги покупок ведут покупатели как в бумажном, так и электронном варианте. Записи вносятся на основании полученных СФ, а также корректировочных СФ, по мере их получения. В случае частичной поставки в книгу покупок вносят данные полученного СФ, но с учётом изменения суммы в связи с недопоставкой. Если по операции был оформлен корректировочный СФ, а первоначальный СФ покупатель не получил, то регистрируется корректировочный СФ.

Вопрос: нужно ли регистрировать в книге покупок счета-фактуры с нулевым НДС?

Ответ: да, регистрировать в книге покупок необходимо практически все счета-фактуры, полученные от продавца — и на авансы, и на отгрузку. Со своей стороны продавец оформляет счета-фактуры на все операции, которые облагаются НДС. И в данном случае не имеет значения, какова ставка налога.

Книга продаж оформляется продавцом. Здесь в хронологическом порядке записываются сведения обо всех выданных СФ, первоначальных, с изменениями, корректировочных. Если счёт-фактура не оформлялся (ст. 169 п. 3 пп. 1 НК РФ), то здесь регистрируются первичные документы.

Электронный СФ составляют в единственном экземпляре. Номер СФ присваивает оператор электронного документооборота, и подписывает документ лишь одно уполномоченное лицо. Для отправки электронного документа потребуется наличие интернета, продавец, покупатель и оператор электронного документооборота. Отправив электронный счёт-фактуру, продавец ожидает от покупателя извещения о получении. Получив счёт-фактуру, покупатель отправляет извещение продавцу, а также подтверждение оператору. И принять счёт-фактуру «задним числом» уже не получится.

С введением электронного документооборота процесс сдачи отчётности по НДС заметно упростился: теперь подавать данные нужно только в онлан-режиме

Особенные случаи при осуществлении операций

Что делать, если допущена ошибка при выдаче счёта-фактуры? Если неточность не помешает действиям налоговых органов по обработке СФ, и вся запрашиваемая информация идентифицируется, то вносить изменения не нужно.

Внесение изменений в счёт-фактуру

Когда сведения в СФ недостоверны и требуют корректировки, то готовят корректировочный СФ или исправляют первоначально выпущенный СФ. Исправления в СФ вносятся путём формирования нового документа, в первой строке которого (порядковый номер и дата составления) указывается та же информация, что и в первоначальном документе, в строке (1а) записывается номер исправления и дата составления, далее заполняется достоверной информацией о поставляемом товаре.

Так как информация в документе изменялась, соответствующие корректировки вносят и в журналы регистрации (журнал учёта счетов-фактур, журнал продаж, журнал покупок) путём двойной записи, в первой строке изменённые данные счёта-фактуры записываются со знаком минус, в следующей строке — новые сведения с положительным знаком. Исправления датируют тем налоговым периодом, к которому относится первоначальный счёт-фактура. Чёткие инструкции на этот счёт прописаны в Постановлении Правительства № 1137 с изменениями от 19.08.2017.

Оформление счёта-фактуры при возврате товара

Если товар не был принят, то он возвращается, а продавец оформляет корректировочный счёт-фактуру. В ситуации, когда покупатель принял товар, а потом его вернул, то теперь уже бывший покупатель обязан составить СФ и передать его и возвращаемый товар бывшему продавцу.

Добавить комментарий