Счет 68 04 1

Содержание

На каких счетах отражается прибыль организации?

Цитата (nataa):Добрый день!

До конца отчетного года прибыль (убыток), сформированная проводками в корреспонденции со счетами 90 и 91, отражается на счете 99 «Прибыли и убытки».

Налог на прибыль начисляется проводкой Дт 99 «Прибыли и убытки» Кт 68 «Расчеты с бюджетом по налогам и сборам».

Посмотрите так же из Плана счетов:

Счет 99 «Прибыли и убытки»

Счет 99 «Прибыли и убытки» предназначен для отображения итоговой информации относительно финансовых результатов — прибылей и убытков — хозяйственной деятельности организации в течении отчетного периода. Прибыли и убытки от основного вида деятельности формируются в результате сопоставления дебетовых и кредитовых оборотов по счету 90 «Продажи». Для неосновных видов деятельности финансовый результат определяется сопоставлением дебетовых и кредитовых оборотов по счету 91 «Прочие доходы и расходы».

Как правило, основные виды деятельности определяются учредительными документами организации. Однако, в практической деятельности нередки случаи, когда существенную долю доход приносят хозяйственные операции, разрешенные действующим законодательством, но в учредительных документах не зафиксированные. Например, ввиду временного отсутствия заказов на основную продукцию, производственное предприятие может сдавать в аренду часть своих помещений или производственных мощностей, хотя предоставление в аренду помещений и оборудования не является ее уставной деятельностью. Для таких случаев принят следующий критерий. Если выручка — нетто от аренды составляет 5% и более в общем объеме выручки, аренду следует считать основным видом деятельности и учитывать на счете 90 «Продажи». В ином случае — на счете 91 «Прочие доходы и расходы».

Счет 99 «Прибыли и убытки» изменяется в конце каждого месяца заключительными оборотами месяца. Если сальдо по счету учета доходов отрицательное, то есть в течении месяца получена прибыль, счет кредитуется, если месяц был убыточным — дебитуется в корреспонденции с соответствующим счетом учета доходов. В конце года счет 99 «Прибыли и убытки» закрывается заключительной проводкой в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)». Эта проводка получила специальное название — реформация баланса.

Налог на прибыль и его расчет в 1С:Бухгалтерии 3.0

- Что такое налог на прибыль и по каким данным в 1С он собирается.

Это статья не про тонкости кодекса, а больше посвящена программе учёта 1С, поэтому мы не будем давать определения из налогового кодекса, а ограничимся простыми понятиями, которых достаточно для понимания организации учёта налога на прибыль в программах 1С.

Итак, налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

Разберем задаваемый вопрос. Организация ещё не начала полную деятельность и только закупила товар. Делаем декларацию по прибыли, а убытков по прямым расходам нет. Как так!, организация же закупала, тратила деньги, а нет! себестоимость будет формироваться ТОЛЬКО ПРИ ПРОДАЖЕ ТОВАРА. Нормативную базу можно смотреть, но 1С работает именно так и не как иначе. Не нравится, переходите на УСН.

Прибыль по факту — это 90 и 91 счета оборотно-сальдовой ведомости, но не по БУ, а по НУ.

Тут важно не путать – налоговый учёт, это не учет всех налогов, а всего лишь учет Налога на прибыль. По остальным налогам Учёт ведется не по НУ- например НДС – это регистры накопления «НДС покупки» и «НДС продажи», Налог на имущество – это вообще единственный из всех известных мне налогов, который платится исходя из данных бухгалтерского учёта. Но наша сегодняшняя тема- прибыль.

Вы можете сказать, а зачем тогда Налоговый учет по всем остальным счетам и будете частично правы, налоговый учет по всем счетам, кроме 90 и 91 особо и не нужен, во всяком случае на декларацию по налогу на прибыль он не повлияет. Просто для того, чтобы Налоговый учёт корректно отразился на счетах расходов, он должен пройти путь и стать из материала, или другой статьи затрат и в итоге списаться на 90 или 91 счета.

В учетной политике есть галочка Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль организации», что же на самом деле для бухгалтера будет означать данная галочка.

Установка или снятие данной галочки конечно осуществляется согласно учётной политике, и что же нам выбрать, чтобы проще жить.

Первое, установка или снятие данной галочки никак не влияет на налог на прибыль- это для бухгалтеров в общем то понятно, ПБУ – это же Положение по Бухгалтерскому Учёту и не должно влиять на налоги, т.к. налоговый учёт нам трактуется Налоговым Кодексом.

В справке к данной галочке мы увидим такую расшифровку «Ведение учёта постоянных и временных разниц в оценке активов и обязательств с целью выполнения требований ПБУ 18/02».

Тут однозначного ответа дать нельзя, но надо понимать, что если Вы не поставите галочку, то данные бухгалтерского учёта по счету 68.04 и данные НУ, по которым будет формироваться декларация, в случае если допустим у вас есть хоть один не принимаемый расход разойдутся навсегда, и вы не сможете платить налог просто сформировав оборотку – надо будет всегда оглядывается на данные деклараций и пересчитывать остаток платежей.

Если Вы не используете ПБУ 18\02, а использовать его вы имеете право всегда, то остаток по налогу для его уплаты вы можете увидеть в оборотно-сальдовой ведомости по 68.04. Но тогда при закрытии месяца у Вас будут возникать движения по 77 счету «Отложенные налоговые активы» и 09 счету «Отложенные налоговые обязательства». А также движения по 99 счету по постоянным налоговым активам и обязательствам, но зато налог на прибыть по данным БУ будет этими операциями догоняться до данных НУ по оборотке. Кстати для понимания, Когда мы говорим, про движения по 09 счету, мы исключаем движения по субконто «Убытки текущего периода». Я вообще не знаю, зачем так сделано, но видимо правилами бухгалтерского учёта это как-то трактуется. Но оборот по 09 субконто «Убытки текущего периода» это вообще не «отложенный налоговый актив» в обычном понимании. Во всяком случае, из отчета «Анализ состояния налогового учета по налогу на прибыль» этот оборот исключается. Если Вы, к примеру, в 1 квартале текущего года получите убыток, то на 09 субконто «Убытки текущего периода» будет движение на сумму финансового результата помноженного на ставку налога на прибыль. А в периоде, когда вы получите прибыль, этот вид актива автоматически закроется.

Какие же проблемы нас ждут, если мы всё-таки хотим рассчитывать постоянные и временные разницы и как проверить корректность учёта при.

Начнем вообще с принципов проверки корректности учёта по прибыли

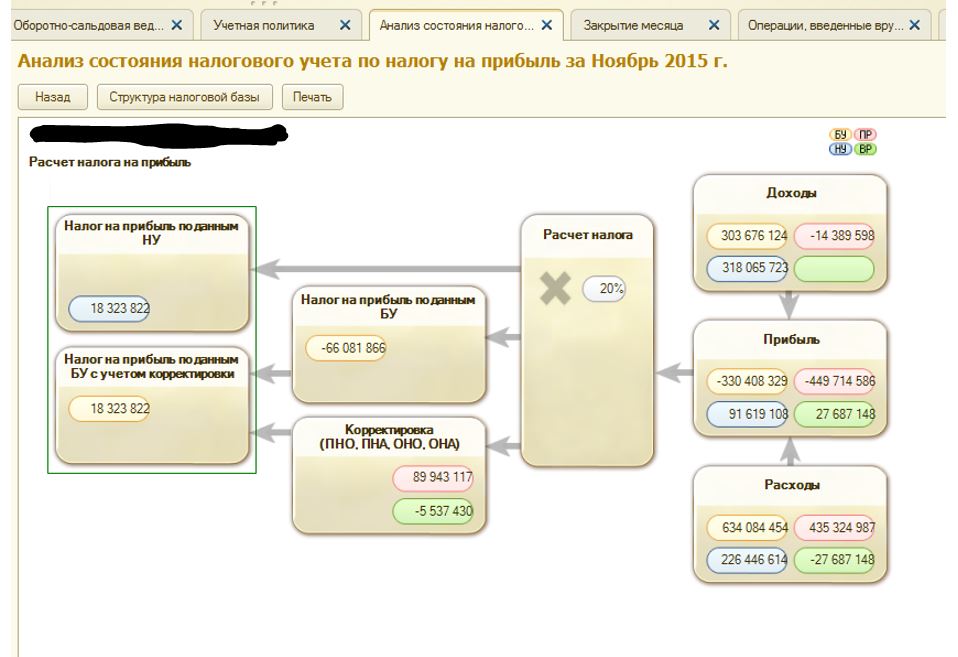

При проверке корректности расчета налога на прибыль рекомендую пользоваться отчетом «Анализ состояния налогового учета по налогу на прибыль».

В этом отчете блоки «Доходы» и «Расходы» формируются по регистру бухгалтерского учета и поддаются дополнительной расшифровке, а блок «Корректировка (ПНО, ПНА, ОНО, ОНА)» не расшифровывается. Мною разработаны специальные отчеты, которыми Вы смогли бы расшифровать образующиеся разницы. Отчеты доступны по ссылке //infostart.ru/public/355480/

Здесь я Вам порекомендовал бы два отчета Расшифровка ОНО и Расшифровка ПР по хозрасчетному.

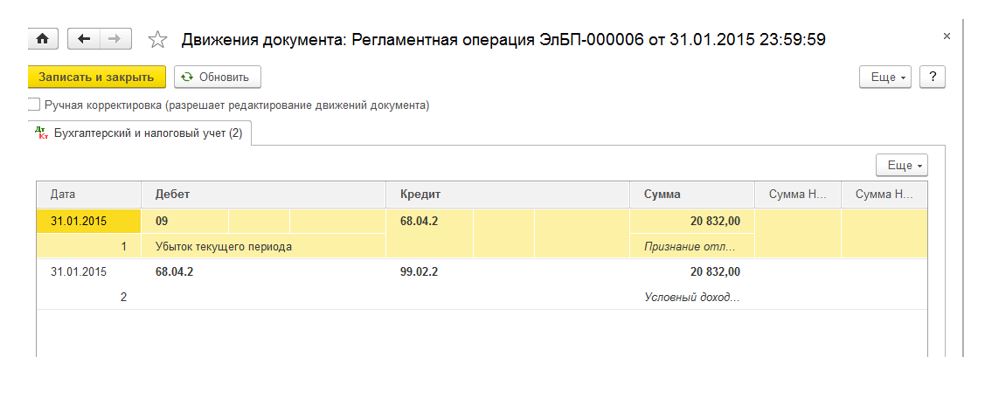

Отчёт «Анализ состояния налогового учета по налогу на прибыль» без применения ПБУ 18/02, вообще ничего не покажет. А регламентная операция «Расчет налога на прибыль» сделает одну проводку, рассчитав Условный доход или расход, а также «Убыток текущего периода» в случае, если у вас убыток, а не прибыль:

Давайте остановимся на самых распространённых ошибках, которые возникают в программе и о которых 1с никак не сигнализирует.

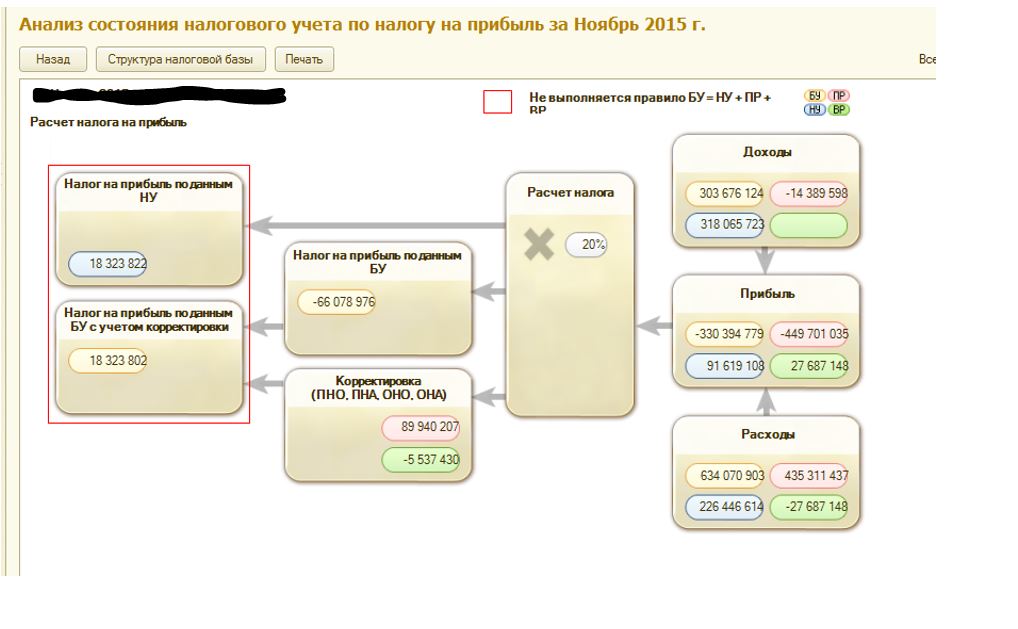

Посмотрим на примере. Посмотрим, месяц ноябрь полностью закрыт, все операции выполнены, Сформируем отчёт – Анализ состояния по налогу на прибыль – всё корректно БУ = НУ+ ВР + ПР.

Эта формула в итоге преобразуется в Анализ 68.04 = НУ*0,2 + Она – Оно + ПНА — ПНО.

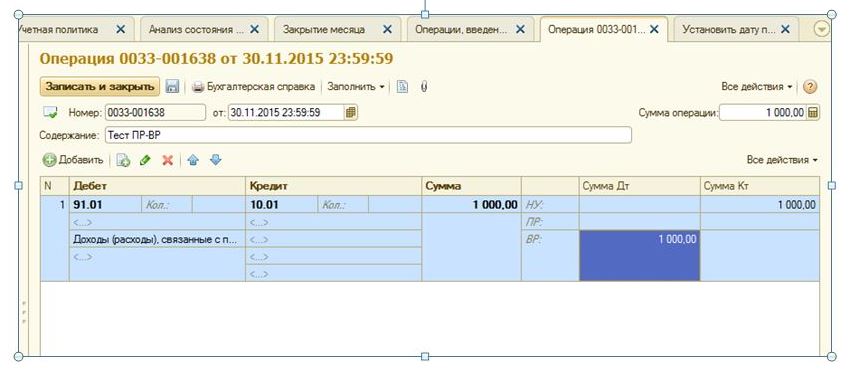

Создам Бухгалтерскую справку,

Отменяем две последние операции в закрытии месяца и пере закрываем их вновь:

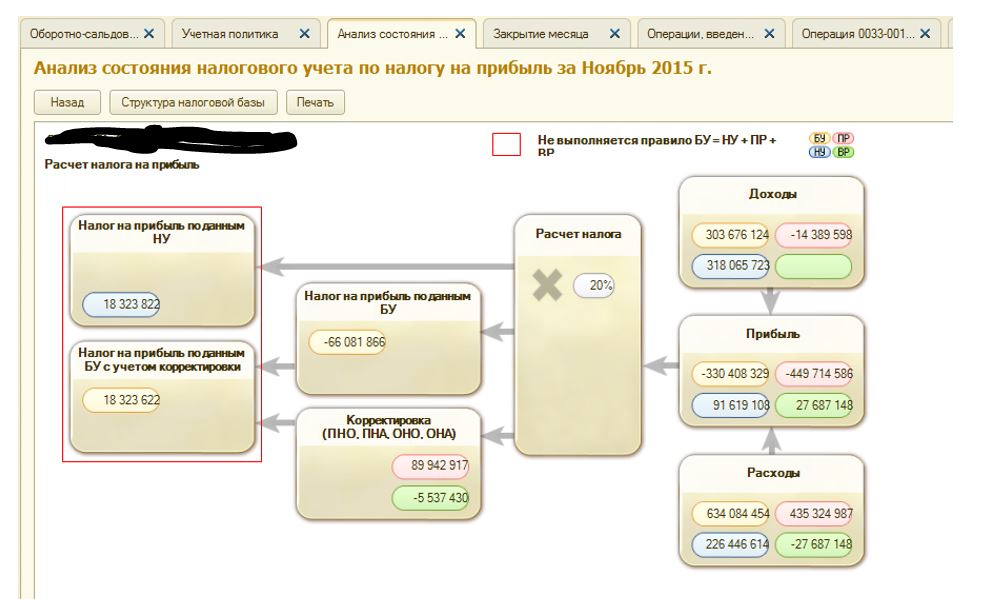

Видим результат – мы получаем расхождение в отчёте «Анализ состояния по налогу на прибыль»:

В чем наша ошибка, давайте сформируем оборотно- сальдовую ведомость по 91 счету. И увидим, что у на не заполнено субконто «Прочие доходы и расходы».

При этом программа 1С никак не сигнализирует там об этой ошибке.

Если у вас расхождения в этом отчёте, то первым делом проверьте заполненность субконто «Прочие Доходы И Расходы» по 91 счету — пустых субконто быть не должно.

Также попробуем воспроизвести ошибку с расчётом ОНО, ОНА .

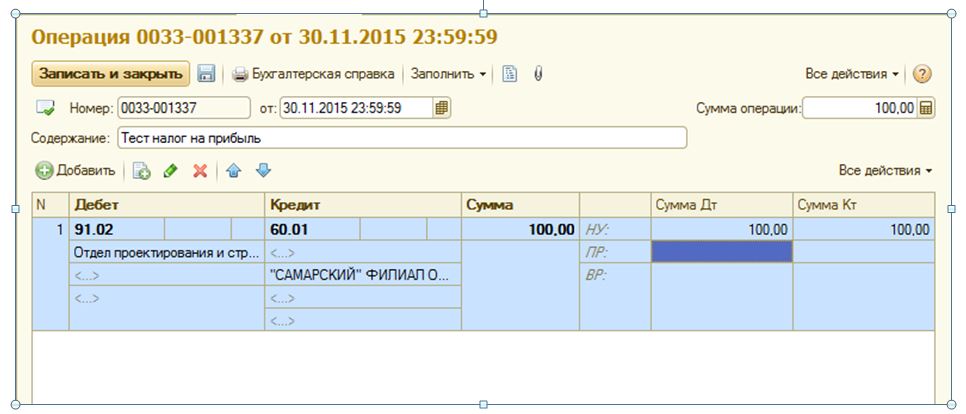

К примеру, если вы сделаете операцию по 91 счету на сумму ПР,

никаких проблем у Вас не возникнет:

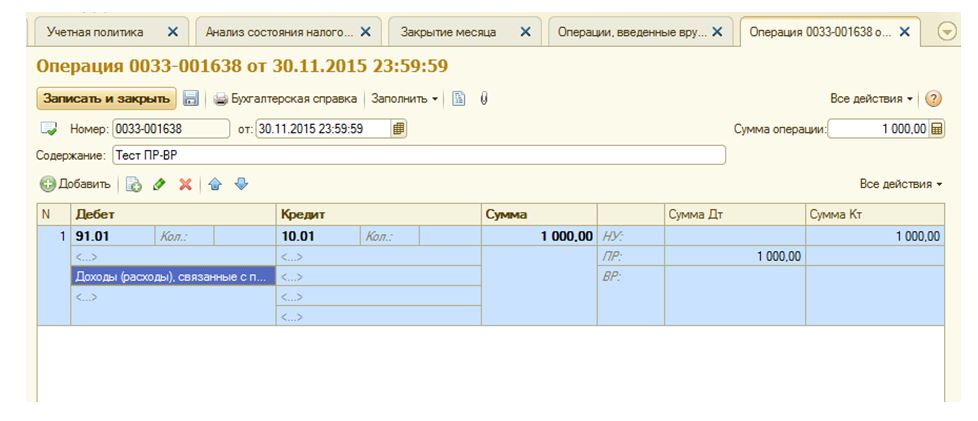

А если ту же операцию сделать по ВР, скорее всего получите ошибку:

Временные разницы не могут возникать просто так, а должны возникать на определённых в конфигураторе счетах. Так уж работает эта 1С: Бухгалтерия3.0)))

Вот список счетов, по которым возможно возникновение временных разниц, из конфигуратора. В общем модуле «НалоговыйУчёт» есть Функция «ПолучитьТаблицуВидовАктивовИОбязательств() Экспорт»:

Если у вас возникают вопросы с налогам на прибыль и вы не можете разобраться, пишите в личку, может, чем помогу.

|

Видом актива и обязательства |

Счета учета 1С |

Счета |

Ведется в аналитике |

|

Основные средства |

ОсновныеСредства, АмортизацияОС_01 |

01 02 |

ОсновныеСредства |

|

ДоходныеВложенияВ_МЦ |

АмортизацияОС_03, ДоходныеВложенияВ_МЦ |

ОсновныеСредства |

|

|

Нематериальные активы |

НематериальныеАктивы, АмортизацияНематериальныхАктивов |

НематериальныеАктивы |

|

|

Оборудование |

ОборудованиеКУстановке |

Склады, Номенклатура |

|

|

Внеоборотные активы 08.01 |

ПриобретениеЗемельныхУчастков |

ОбъектыСтроительства |

|

|

Внеоборотные активы 08.02 |

ПриобретениеОбъектовПриродопользования |

ОбъектыСтроительства |

|

|

Внеоборотные активы 08.03 |

СтроительствоОбъектовОсновныхСредств |

ОбъектыСтроительства |

|

|

Внеоборотные активы 08.04 |

ПриобретениеОбъектовОсновныхСредств |

Склады, Номенклатура |

|

|

Внеоборотные активы 08.05 |

ПриобретениеНематериальныхАктивов |

НематериальныеАктивы |

|

|

Внеоборотные активы 08.08 |

ВыполнениеНИОКР |

РасходыНаНИОКР |

|

|

Внеоборотные активы 08.11 и 08.12 |

НематериальныеПоисковыеАктивы, МатериальныеПоисковыеАктивы |

||

|

Материалы |

Материалы весть, за исключением (10.МЦ, 10.11, 10.07) |

Склады, Номенклатура |

|

|

Материалы в переработке |

МатериалыПереданныеВПереработку |

Номенклатура, Контрагенты |

|

|

Материалы в эксплуатации |

СпецодеждаВЭксплуатации, СпецоснасткаВЭксплуатации |

Номенклатура,ПартииМатериаловВЭксплуатации |

|

|

Незавершенное производство |

ОсновноеПроизводство,ВспомогательныеПроизводства,БракВПроизводстве |

20.01 23 28 |

НоменклатурныеГруппы |

|

КосвенныеПроизводственныеРасходы |

ОбщепроизводственныеРасходы,ОбщехозяйственныеРасходы |

СтатьиЗатрат |

|

|

НезавершенноеПроизводство |

ПроизводствоИзДавальческогоСырья |

20.фев |

Номенклатура |

|

Готовая продукция |

ГотоваяПродукция |

Склады, Номенклатура |

|

|

Полуфабрикаты |

Полуфабрикаты |

Склады, Номенклатура |

|

|

Расходы будущих периодов |

РасходыБудущихПериодов, |

РасходыБудущихПериодов |

|

|

Товары |

Товары |

Склады, Номенклатура |

|

|

Товары отгруженные |

ТоварыОтгруженные |

Номенклатура |

|

|

Основые средства отгруженные |

ПереданныеОбъектыНедвижимости |

Контрагенты, ОсновныеСредства |

|

|

Издержки обращения |

РасходыНаПродажу |

СтатьиЗатрат |

|

|

Финансовые вложения (счета 58.01.1) |

Паи |

Контрагенты |

|

|

Финансовые вложения (счета 58.01.2 и Н58.02) |

Акции,ДолговыеЦенныеБумаги |

Контрагенты, ЦенныеБумаги |

|

|

Финансовые вложения (счета 58.03, 58.04, 58.05) |

ПредоставленныеЗаймы, ВкладыПоДоговоруПростогоТоварищества, ПриобретенныеПрава |

Контрагенты, Договоры |

|

|

Доходы будущих периодов |

ДоходыБудущихПериодов |

||

|

Дебиторская задолженность |

РасчетыСПокупателями, РасчетыПоАвансамПолученным,РасчетыСРозничнымиПокупателями, РасчетыСПрочимиПокупателямиИЗаказчиками |

Контрагенты, Договоры |

|

|

ДебиторскаяЗадолженность |

ПлатежиПоДобровольномуСтрахованиюРаботников,ПлатежиПоПрочимВидамСтрахования |

Контрагенты, РасходыБудущихПериодов |

|

|

Кредиторская задолженность |

РасчетыСПоставщиками,РасчетыПоАвансамВыданным,ВекселяВыданные,РасчетыПоИмущественномуИЛичномуСтрахованию,РасчетыПоПретензиям,РасчетыПоПричитающимсяДивидендам,РасчетыПоДепонированнымСуммам,РасчетыСПрочимиПоставщикамиИПодрядчиками,ПрочиеРасчетыСРазнымиДебиторамиИКредиторами, РасчетыПоИсполнительнымДокументамРаботников |

Контрагенты, Договоры |

|

|

Курсовые разницы при оплате в рублях (пассивные счета) |

РасчетыСПоставщикамиУЕ,РасчетыПоАвансамПолученнымУЕ, |

60.31 62.32 |

Контрагенты, Договоры |

|

Курсовые разницы при оплате в рублях (активные счета) |

РасчетыПоАвансамВыданнымУЕ,РасчетыСПокупателямиУЕ,РасчетыПоПретензиямУЕ,РасчетыСПрочимиПоставщикамиИПодрядчикамиУЕ,РасчетыСПрочимиПокупателямиИЗаказчикамиУЕ,ПрочиеРасчетыСРазнымиДебиторамиИКредиторамиУЕ, |

60.32 62.31 76.32 76.35 76.36 76.39 |

Контрагенты, Договоры |

|

Курсовые разницы при оплате в валюте (пассивные счета) |

РасчетыСПоставщикамиВал, РасчетыПоАвансамПолученнымВал |

Контрагенты, Договоры |

|

|

Курсовые разницы при оплате в валюте (активные счета) |

РасчетыПоАвансамВыданнымВал,РасчетыСПокупателямиВал,РасчетыПоИмущественномуИЛичномуСтрахованиюВал,РасчетыПоПретензиямВал,РасчетыСПрочимиПоставщикамиИПодрядчикамиВал,РасчетыСПрочимиПокупателямиИЗаказчикамиВал, |

Контрагенты, Договоры |

|

|

Убытки текущего периода |

|||

|

Недостачи и потери от порчи ценностей |

НедостачиИПотериОтПорчиЦенностей |

||

|

Оценочные обязательства |

РезервыПредстоящихРасходов |

||

|

Резервы по сомнительным долгам |

РезервыПоСомнительнымДолгам, |

Проводки по налогу на прибыль ежеквартально: пример

Предположим, сумма начисленного аванса за I квартал 2019 года составляет 100000 руб., за полугодие 2019 года – 300000 руб., за 9 месяцев 2019 года – 700000 руб., а сумма налога по итогам 2019 года – 1500000 руб. (эти данные отражаются в строке 180 декларации по налогу на прибыль за соответствующий период). Соответственно, нужно составить следующие проводки:

| Операция | Проводка | Сумма, руб. |

|---|---|---|

| Начислен налог на прибыль за I квартал 2019 | Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «расчеты по налогам и сборам», субсчет «Налог на прибыль» | 100000-00 |

| Перечислен в бюджет аванс за I квартал 2019 | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 100000-00 |

| Начислен налог на прибыль за полугодие 2019 (300000 руб. – 100000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 200000-00 |

| Перечислен в бюджет аванс за II квартал 2019 | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 200000-00 |

| Начислен налог на прибыль за 9 месяцев 2019 (700000 руб. – 300000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 400000-00 |

| Перечислен в бюджет аванс за III квартал 2019 | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 400000-00 |

| Начислен налог по итогам за 2019 год (1500000 руб. – 700000 руб.) |

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 800000-00 |

| Перечислена годовая сумма налога за 2019 год | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 800000-00 |

Если компания сработала в убыток

Не всегда организациям удается получить прибыль от своей деятельности. И если получается, что аванс за очередной отчетный период получился меньше, чем за предыдущий, то нужно скорректировать данные. Например, сумма начисленного аванса за I квартал 2019 составила 100000 руб., а за полугодие 2019 — 70000 руб., то составляются такие проводки.

| Операция | Проводка | Сумма, руб. |

|---|---|---|

| Начислен аванс по налогу на прибыль за I квартал 2019 | Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 100000-00 |

| Перечислен в бюджет аванс за I квартал 2019 | Дебет счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» — Кредит счета 51 «Расчетные счета» | 100000-00 |

| Скорректирован аванс по налогу на прибыль за полугодие 2019 (70000 руб. – 100000 руб.) |

СТОРНО Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по налогам и сборам», субсчет «Налог на прибыль» | 30000-00 |

- Счет-фактура — документ, служащий основанием для принятия предъявленных сумм налога к вычету или возмещению в порядке, предусмотренном НК РФ. НК РФ, ст. 169. Счет на отправленный товар в оптовой или внешней торговле … Коммерческая электроэнергетика. Словарь-справочник

- КОММЕРЧЕСКИЙ СЧЕТ-ФАКТУРА — См.: счет-фактура … Словарь бизнес терминов

- СЧЕТ (фактура) — 1) в торговых отношениях товарный документ, выписываемый продавцом на имя покупателя и удостоверяющий поставку товара или оказание услуг и их стоимость… Словарь юридических терминов

- счет-фактура — Склоняются обе части: в счетах-фактурах указывать реквизиты в… Универсальный дополнительный практический толковый словарь И. Мостицкого

- счёт-фактура — экон…. Универсальный дополнительный практический толковый словарь И. Мостицкого

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 51 РАСЧЕТНЫЙ СЧЕТ — счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке… Словарь бизнес терминов

- Счет Бухгалтерского Учета 51 Расчетный Счет — счет, предназначенный для обобщения информации о наличии и движении денежных средств в российской валюте на расчетном счете предприятия в банке… Словарь бизнес терминов

- СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 52 ВАЛЮТНЫЙ СЧЕТ — счет, предназначенный для обобщения информации о наличии и движении денежных средств в иностранных валютах на валютных счетах в банках на территории страны и за рубежом… Словарь бизнес терминов

- СЧЕТ-ФАКТУРА — счет, выписываемый продавцом на имя покупателя после заказа товара покупателем, содержащий сведения о продаваемом товаре и цене продажи. Является основанием для оплаты, расчетов… Экономический словарь

- Счет-фактура — «…1… Официальная терминология

- счёт-фактура — счёт-факту/ра, счёта-факту/ры,… Слитно. Раздельно. Через дефис. Словарь-справочник

- фактура-счёт — факту/ра-счёт, факту/ры-счёта,… Слитно. Раздельно. Через дефис. Словарь-справочник

- счет-фактура — … Орфографический словарь-справочник

- фактура-счет — … Орфографический словарь-справочник

- счёт-фактура — счёт-факт’ура, счёта-факт’у-ры, мн. ч. счет’а-факт’уры, счет’ов-факт’… Русский орфографический словарь

- счет-фактура — сущ., кол-во синонимов: 3 • инвойс • счёт-фактура • фактура-счет… Словарь синонимов

налоговый счет

Смотреть что такое «налоговый счет» в других словарях:

-

НАЛОГОВЫЙ СЧЕТ-ФАКТУРА — (tax invoice) Счет фактура на товары или услуги, выписываемый торговцем, обязанным платить НДС, в котором указаны цена продажи товаров или услуг и соответствующий начисленный на них НДС. Такой счет фактура является для покупателя (если он также… … Словарь бизнес-терминов

-

Налоговый кредит — (tax credit) 1. Освобождение от уплаты налога, который фактически уже был уплачен, как, например, освобождение от уплаты налога на полученные в Великобритании дивиденды (См.: авансовый корпорационный налог (advance corporation tax), или в тех… … Финансовый словарь

-

налоговый кредит — 1. Освобождение от уплаты налога, который фактически уже был уплачен, как, например, освобождение от уплаты налога на полученные в Великобритании дивиденды (см.: advance corporation tax (авансовый корпорационный налог)), или в тех случаях, когда… … Справочник технического переводчика

-

налоговый и ссудный сче — Счет в частном депозитном институте на имя районного Федерального резервного банка как налогово бюджетного агента правительства Соединенных Штатов. На этом счете хранятся наличные средства, которыми может воспользоваться Министерство финансов… … Финансово-инвестиционный толковый словарь

-

Налоговый щит — (англ. Tax Shield) эффект, возникающий при реструктуризации капитала компании. Заключается в том, что сумма корпоративного налога, которым облагается собственный капитал, снижается за счет роста доли заёмного капитала. Банально,… … Википедия

-

НАЛОГОВЫЙ ДЕПОЗИТНЫЙ СЕРТИФИКАТ — (tax deposit certificate) Сертификат, выдаваемый компании британским Департаментом налогов и сборов, который подтверждает, что компания депонировала в налоговых органах сумму денег, как правило аванс в счет уплаты будущего корпорационного налога… … Словарь бизнес-терминов

-

НАЛОГОВЫЙ АГЕНТ — термин, используемый в законодательстве о налогах и сборах РФ и налоговых законодательствах ряда стран. 1) В РФ термин «налоговый агент» означает лицо, на которое в соответствии с НК возложены обязанности по исчислению, удержанию у… … Энциклопедия российского и международного налогообложения

-

Счет-фактура — Счёт фактура налоговый документ, строго установленного образца, оформляемый продавцом товаров (работ, услуг), на которого в соответствии с Налоговым кодексом возложена обязанность уплаты в бюджет НДС. Наличие счета фактуры у покупателя,… … Бухгалтерская энциклопедия

-

Счет для целей налогообложения — счета (счет) расчетные (текущие) и иные счета в банках, открытые на основании договора банковского счета, на которые зачисляются и с которых могут расходоваться денежные средства организаций и индивидуальных предпринимателей, нотариусов,… … Официальная терминология

-

Счет-фактура — 1. Счет фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг),… … Официальная терминология

-

НАЛОГОВЫЙ ПЛАТЕЖ — (англ. tax payment) – форма мобилизации в централизованный фонд государства части прибыли (доходов) налогоплательщиков (юридических и физических лиц), регламентируемая налоговым законодательством государства. Система Н.п., установленных… … Финансово-кредитный энциклопедический словарь

Добавить комментарий