Счет 62

Содержание

- Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

- Оборотно-сальдовая ведомость по счету 62

- Анализ счета 62

- Счет 62 в бухгалтерском учете: корреспонденция

- Субсчета 62 счета

- Счет 62 «Расчеты с покупателями и заказчиками»

- Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со следующими счетами Плана:

- Счет 62 бухгалтерского учета

- Расчеты с покупателями и заказчиками: проводки

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

- Банковской картой (перевод денежных средств регулируется законом от 27.06.2011г. №161-ФЗ);

- Наличными курьеру при доставке товара (при продаже товаров через интернет-магазин код ОКВЭД 52.61.2);

- Посредством электронных платежных систем (регулируется законом от 27.06.2011г. №161-ФЗ).

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

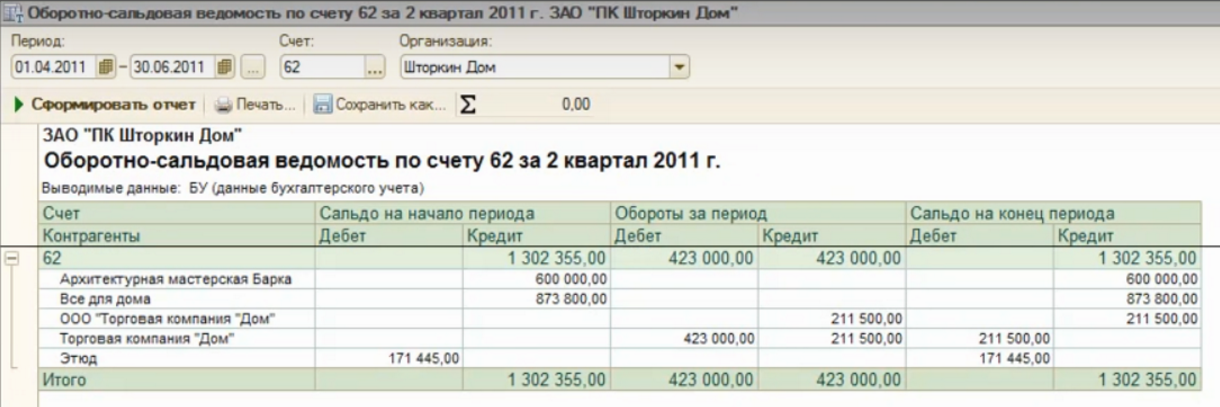

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

Читайте в статье:

- Анализ

- Характеристика

- Корреспонденция в бухучете

- Субсчета

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

ПЕРЕЕЗД С «1С» НА «БУХСОФТ»

Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку!

Анализ счета 62

У фирмы или предпринимателя — поставщика, продавца или исполнителя — это счет, который отражает информацию о расчетах с контрагентами:

- с покупателями – по проданным им товарам, продукции, иному имуществу или по полученным от них авансам в счет продаж;

- с заказчиками – по выполненным для них работам, услугам или по полученным авансам в счет будущего исполнения их заказов.

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

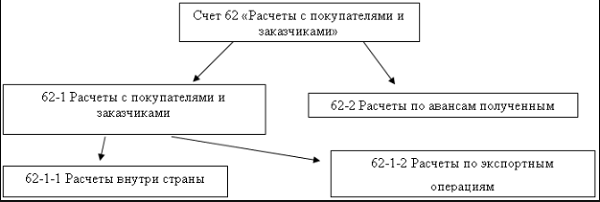

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете — активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

- долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

- краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Счет 62 в бухгалтерском учете: корреспонденция

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | 62 субсчет «Расчеты по полученным предоплатам» |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 60 | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90-2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство — сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа — 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

— 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

— 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату сейфа.

Субсчета 62 счета

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

- реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

- получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

— 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

— 70 000 руб. – зачет аванса в счет оплаты услуг.

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со следующими счетами Плана:

по дебету

- 46 «Выполненные этапы по незавершенным работам»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 62 «Расчеты с покупателями и заказчиками»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

по кредиту

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

Список субсчетов, открываемых к счету 62 Расчеты с покупателями и заказчиками:

- 62.01 «Расчеты с покупателями и заказчиками»

- 62.02 «Расчеты по авансам полученным»

- 62.03 «Векселя полученные»

- 62.21 «Расчеты с покупателями и заказчиками (в валюте)»

- 62.22 «Расчеты по авансам полученным (в валюте)»

- 62.31 «Расчеты с покупателями и заказчиками (в у.е.)»

- 62.32 «Расчеты по авансам полученным (в у.е.)»

- 62.Р «Расчеты с розничными покупателями»

Счет 62 бухгалтерского учета

Актуально на: 5 октября 2017 г.

Об учете денежных средств и расчетных операций мы рассказывали в нашей консультации. В этом материале подробнее остановимся на бухгалтерском учете расчетов с покупателями и заказчиками.

Если говорить об учете расчетов с покупателями и заказчиками кратко, можно сказать, что в основе такого учета лежит счет 62 «Расчеты с покупателями и заказчиками» (Приказ Минфина от 31.10.2000 № 94н).

Для более подробного освещения особенностей учета расчетов с покупателями и заказчиками необходимо обратиться к Инструкции по применению Плана счетов.

Счет 62 в бухгалтерском учете обычно дебетуется на суммы предъявленных расчетных документов в корреспонденции с кредитом счетов 90 «Продажи», 91 «Прочие доходы и расходы», а кредитуется на суммы полученной оплаты в дебет счетов 50 «Касса», 51 «Расчетные счета» и др.

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по расчетным документам, срок оплаты которых не наступил;

- по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

Документальное оформление расчетов с покупателями и заказчиками зависит от особенностей и порядка расчетов с покупателями, от того наличный или безналичный расчет с покупателями производится. Как правило, такими документами являются накладные, акты, счета-фактуры, кассовые и товарные чеки. К примеру, правила расчета с покупателями за наличный расчет, как правило, требуют выдачи им лишь чеков ККТ, а при расчетах за поставленные товары организаций между собой составляются товарные накладные и, если операция облагается НДС, счета-фактуры.

В случае создания «сомнительных» резервов задолженность покупателей в балансе отражается за минусом созданного резерва (п. 35 ПБУ 4/99).

Однако ответить однозначно на вопрос, расчеты с покупателями и заказчиками – актив или пассив, нельзя. Ведь по расчетам с покупателями и заказчиками может образовываться как дебиторская задолженность (есть отгрузка, но нет оплаты), так и кредиторская задолженность (при получении авансов). В первом случае информация о расчетах с покупателями и заказчиками будет отражаться в активе баланса в составе дебиторской задолженности, а во втором – в пассиве как часть краткосрочных обязательств. Сказанное означает, что 62 счет бухгалтерского учета — это активно-пассивный счет.

В современных условиях совершенствование учета расчетов с покупателями и заказчиками сводится преимущественно к повышению оперативности данных о расчетах с покупателями и ускорения обмена документами между контрагентами. Один из элементов развития системы расчетов с покупателями – внедрение электронного документооборота.

Расчеты с покупателями и заказчиками: проводки

По расчетам с покупателями проводки основные состоят в признании дохода от продажи товаров, работ или услуг и получении платежей в счет погашения дебиторской задолженности, а также авансовых поступлений.

Так, на суммы предъявленных расчетных документов в бухгалтерском учете продавца делаются бухгалтерские записи:

Дебет счета 62 — Кредит счета 90 «Продажи», 91 «Прочие доходы и расходы»

Использование счетов 90 и 91 зависит от того, является ли признаваемый доход доходом от обычных видов деятельности или прочим доходом.

В розничных продажах факт реализации может признаваться, минуя счет 62, когда делается проводка: Дебет счета 50 «Касса» — Кредит счета 90.

На суммы поступивших платежей (включая авансы) в учете формируются бухгалтерские записи:

Дебет счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. – Кредит счета 62.

При этом на счете 62 ведется обособленный учет авансов, как правило, путем открытия дополнительного субсчета.

В учете расчетов с покупателями и заказчиками проводки не ограничиваются записями по отражению продаж и поступлению оплаты. Порядок учета расчетов с покупателями и заказчиками предполагает достоверное отражение информации о таких расчетах в бухгалтерской отчетности. Для этих целей задолженность покупателей и заказчиков анализируется на предмет ее сомнительности и необходимости создания резерва на счете 63 «Резервы по сомнительным долгам» за счет финансовых результатов (п. 70 Приказа Минфина от 29.07.1998 № 34н):

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 63.

Добавить комментарий