С 09 3

Содержание

- Форма С-09-3-1: образец заполнения 2018 при создании обособленного подразделения

- Как заполнить форму С-09-3-1 при создании обособленного подразделения

- Форма С-09-3-1 (образец заполнения)

- Общие положения об обособленных подразделениях

- Заполнение формы заявления об открытии обособленного подразделения

- Как осуществить закрытие обособленного подразделения по новому законодательству – Юридический справочник бизнеса

- Как закрыть обособленное подразделение ООО: инструкция

- Как закрыть обособленное подразделение в 2017 году: что нужно сделать для этого, какие отчёты сдавать и прочее

- Что такое обособленное подразделение компании

- Причины закрытия ОП

- Как ликвидировать «обособку»

- Утверждение решения о закрытии

- Комиссия по ликвидации филиала

- Внесение изменений в устав ООО

- Оповещение налоговой инспекции и всех фондов

- Нужны ли уведомления кредиторам

- Как закрыть счёт в банке

- Как закрывать ОП в другом городе

- Какие документы необходимы

- Отчёты для сверки по НДФЛ и по НДС

- Увольнение сотрудников

- Что такое обособленное подразделение

- Порядок закрытия представительства

- Что такое обособленное подразделение?

- Алгоритм действий при прекращении деятельности филиала или представительства

- Алгоритм действий при прекращении деятельности обособленного подразделения

- Увольнение работников

- Что такое обособленное подразделение

- Пакет документов для регистрации

- Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

- Бухгалтерский учет в филиале и представительстве

- Закрытие обособленного подразделения в 2019 году: пошаговая инструкция

- Что такое ОП?

- Регистрация ОП

Форма С-09-3-1: образец заполнения 2018 при создании обособленного подразделения

Читайте инструкцию, как заполнить форму С-09-3-1 при создании обособленного подразделения. Мы рассказали, при создании какого вида подразделений применяется форма, и что еще можно с ее помощью сообщить налоговому органу. Вы узнаете, как заполнить все поля формы С-09-3-1 и сможете скачать образец заполнения в 2018 году.

- Как заполнить форму С-09-3-1 при создании обособленного подразделения

- Форма С-09-3-1 (образец заполнения)

Любая организация может создать филиал, представительство или другое обособленное подразделение. Это структурные единицы компании, которые:

- Находятся по адресу, отличному от адреса основной компании,

- Не обладают полной юридической самостоятельностью,

- В них созданы стационарные рабочие места.

Гражданский кодекс (ст.55) называет только филиал и представительство. Но налоговое законодательство в качестве обособленного подразделения признает любое территориально удаленное стационарное рабочее место. В том числе, не обладающее признаками филиала или представительства. Напомним отличия:

- Филиал осуществляет все или часть функций основной компании и осуществляет функции представительства,

- Представительство представляет и защищает интересы основной организации.

На стационарном рабочем месте работник просто осуществляет свою трудовую функцию.

Пример

Мебельная фабрика арендует площади в выставочном зале, где оборудовано рабочее место менеджера отдела продаж. Менеджер показывает образцы, консультирует, принимает заказы на изготовление мебели и оплату от покупателей.

Сведения о филиалах и представительствах вносятся в ЕГРЮЛ. При создании стационарного рабочего места, которое не является филиалом или представительством, сведения в единый гос.реестр не вносятся. Но о нем нужно заявить, а для этого направить в свой налоговый орган сообщение по форме С-09-3-1. Эту же форму используют, чтобы уведомить налоговую инспекцию, если изменилось наименование или адрес обособки. Разберемся, как заполнить форму С-09-3-1 при создании обособленного подразделения.

Вы можете скачать бланк формы С-09-3-1 и образец заполнения в 2018 году:

Образец заполнения формы С-09-3-1>>>

Как заполнить форму С-09-3-1 при создании обособленного подразделения

При создании стационарного рабочего места компания в течение одного месяца должна направить в налоговую инспекцию сообщение по форме С-09-3-1. За непредоставление формы предусмотрен штраф.

Раньше у налоговиков не было единого подхода, по какой статье НК РФ наказывать за это нарушение. Штрафы варьировались от 200 до нескольких миллионов рублей. Суды тоже по-разному квалифицировали это нарушение. Чем сейчас обойдется офис без регистрации, читайте в статье>>>

Бланк и порядок заполнения утверждены Приказом ФНС №ММВ-7-6/362@ от 09.06.2011г. Сообщение отправляйте в ИФНС по юридическому адресу основной компании. Его можно отправить одним из способов:

- Принести в ИФНС и сдать налоговому инспектору,

- Отправить по электронным каналам,

- Заполнить в личном кабинете юридического лица на сайте ФНС,

- Отправить почтой.

Бланк С-09-3-1 включает два листа. Титульный лист заполняйте в одном экземпляре. А вторых листов заполняйте столько, сколько обособленных подразделений создали. Например, если подаете сведения о пяти подразделениях, придется заполнить пять вторых листов.

Заполнять сообщение можно от руки или на компьютере. Все слова в заявлении пишутся заглавными печатными буквами. В каждую ячейку вписывается только один символ: буква, цифра или знак. Помарки, исправления и подчистки не допускаются. Если допустили ошибку, лучше перепишите весь лист.

Форма С-09-3-1 (образец заполнения)

Скачать образец заполнения формы С-09-3-1 в 2018 году вы можете здесь:

Образец заполнения формы С-09-3-1>>>

Заполнение титульного листа

В верхней части титульного листа указываем ИНН и КПП основного предприятия. Далее указываем код налогового органа, в котором зарегистрирована головная компания. Ниже указываем полное наименование организации и ее ОГРН. В поле «Количество обособленных подразделений» указываем, сколько обособленных подразделений создано.

Далее указываем вид сообщения:

- О создании нового обособленного подразделения,

- Об изменении сведений об уже созданных подразделениях.

Затем указываем количество страниц (минимально 2) и количество приложенных документов. К сообщению может прилагаться доверенность, если его подает не руководитель компании, а уполномоченное лицо.

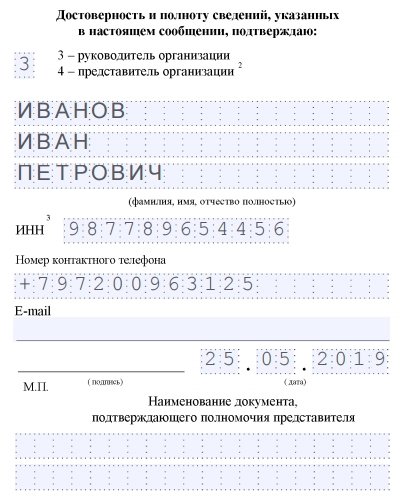

В нижней части титульного листа указываем, кто подписал сообщение. Если подпись ставит уполномоченный представитель, то ниже нужно вписать реквизиты доверенности.

ИНН руководителя или представителя указываем, если знаем его. Если ИНН нет или он неизвестен, ставим прочерки. Далее указываем электронную почту и контактный телефон, а также дату составления заявления. Все незаполненные поля прочеркиваем.

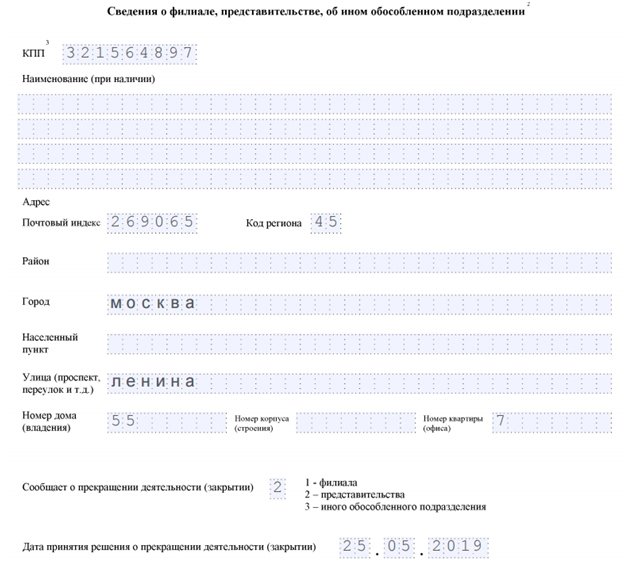

Заполнение сведений об обособленном подразделении

Второй лист заполняется в таком порядке:

|

Как заполнить |

|

|

Вид сообщения |

Заполняется, если меняются сведения об уже созданном обособленном подразделении:

|

|

КПП обособленного подразделения, сведения о котором меняются. Если сообщаем о создании обособки, это поле оставляем пустым |

|

|

Заполняется при наличии |

|

|

Указывается полный адрес. Для городов Москва и Санкт-Петербург поля «Район» и «Город» не заполняются |

|

|

Дата создания подразделения или изменения сведений |

|

|

Подпись руководителя или уполномоченного представителя |

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Указанные лица вправе открывать обособленные подразделения. Для уведомления налоговиков о таком открытии нужно использовать соответствующие формы, например, форму № С-09-3-1.

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@, которым утвердила форму С-09-3-1. Указанная форма применяется для случаев открытия обособленных подразделений, не являющихся филиалами и представительствами.

Заполнение формы заявления об открытии обособленного подразделения

В настоящее время на сайте ФНС РФ www.nalog.ru можно найти бланк С-09-3-1 за 2016 год и скачать его бесплатно. Также бланк заявления можно скачать по или найти в справочно-правовой системе «Консультант+».

Скачивание формы с использованием других источников не гарантирует ее соответствие официально утвержденному бланку.

Указанная форма заявления подается в налоговую инспекцию только в случае открытия подразделения, не являющегося представительством или филиалом.

После того как бланк формы С-09-3-1 скачан, можно переходить к его заполнению.

Если форма изготавливается с использованием оргтехники, то ее заполнение осуществляется шрифтом Courier New высотой 16 — 18 пунктов.

Указанная форма заявления может заполняться от руки. В таком случае ее поля заполняются слева направо заглавными печатными буквами, а в незаполненных местах ставится прочерк.

Для того, чтобы ответить на вопрос, как заполнить форму С-09-3-1, перед тем, как начать заполнять форму, следует изучить приложение № 13 к Приказу ФНС России.

Федеральная налоговая служба России утвердила соответствующий бланк заявления в вышепоименованном приказе и ввела в действие общий порядок заполнения формы заявления, а также указала основные и обязательные требования к такому заявлению, однако не разработала и не опубликовала образец заполнения формы С-09-3-1.

При заполнении бланка все поля, предназначенные для указания ИНН и КПП, должны быть заполнены на каждой странице заявления. Требования к каждой графе, подлежащей заполнению, изложены в приложении № 13 к Приказу ФНС России.

Также надо помнить, что, если происходит открытие нескольких обособленных подразделений (кроме филиалов и представительств), заполняется одно заявление с приложением вторых листов в количестве, равном количеству открываемых подразделений.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

Скачать образец заполнения формы С-09-3-1 можно по

>Закрытие обособленного подразделения: пошаговая инструкция(2018г)

Как осуществить закрытие обособленного подразделения по новому законодательству – Юридический справочник бизнеса

Закрытие обособленного подразделения может быть обусловлено множеством причин. Наиболее распространенная из них – оптимизация работы компании путем ликвидации нерентабельных филиалов либо представительств.

Ниже мы подробно рассмотрим, как будет происходить закрытие в случае наличия либо отсутствия записей о подлежащем ликвидации подразделении в уставных документах. Также Вы узнаете о необходимости сдачи отчетности, сроках, порядке снятия с учета в фондах, увольнении сотрудников, прочих не менее важных вопросах.

Порядок подачи уведомления: два варианта

Снятию с учета в налоговых органах обособленного подразделения, как правило, предшествует принятие решения о его ликвидации (5-й пункт 84-й статьи НК РФ).

После принятия решения существует два порядка уведомления инспекции в зависимости от отсутствия либо наличия сведений о подразделении в уставных документах.

В первом случае, когда закрывается офис, сведения о котором не внесены в устав, компания должна сообщить об этом инспекции по месту своего нахождения, направив соответствующее уведомление. Согласно 23-й статье НК РФ, сделать это она должна в течение трех дней с момента издания приказа, связанного с прекращением деятельности представительства либо филиала.

Копия полученного уведомления будет передана в ИФНС по месту нахождения подразделения, подлежащего закрытию.

В течение десяти дней со дня получения копии ревизорами офис будет снят с учета, о чем основная компания будет извещена ответным уведомлением.

Во втором случае, когда прекращается деятельность филиала либо представительства, сведения о котором внесены в устав, процедура будет несколько иной.

Аналогично, как и в первом случае, потребуется известить налоговую инспекцию о принятом решении в течение трех дней со дня его принятия в отношении конкретного подразделения. Отличие в порядке будет состоять только в комплектации необходимого пакета документов, который в этот раз расширится за счет представления дополнительных бумаг (см. ниже).

После получения требуемого комплекта документов сведения о закрытии подразделения будут внесены в ЕГРЮЛ в течение пяти дней. Об этом основная компания узнает из полученного уведомления.

Необходимые документы

Закрытие обособленного подразделения, сведения о котором указаны в учредительных документах, предполагает обязательность представления документов.

В число таких документов входит:

- уведомление (форма № С-09-3-2);

- заявление (форма № P13001);

- устав с внесенными изменениями (новая редакция);

- решение собственников (5-я статья 14-го Федерального закона от 8 февраля 1998 года).

Скачать форму официального уведомления налоговой инспекции о прекращении деятельности отдельного подразделения.

При закрытии подразделения, сведения о котором изначально не были внесены в устав, не требуется представление такого расширенного перечня бумаг.

В этом случае будет достаточным:

- уведомления (форма С-09-3-2);

- приказа руководителя компании.

Скачать пример приказа руководителя о закрытии филиала (представительства).

В случае несвоевременной подачи уведомления (форма № С-09-3-2) компании может грозить штраф размером 200 рублей (126-я статья НК РФ), руководителю – штраф размером до 500 рублей.

Взносы и отчетность

Если филиалом (представительством) прежде уплачивались взносы во внебюджетные фонды по адресу своего нахождения, выплачивалась заработная плата сотрудникам, т.е.

такое подразделение было выделено на отдельный баланс и имело отдельный расчетный счет, до его закрытия потребуется представление отчетности в отделения фондов.

Для этого в ФСС по адресу нахождения закрывающегося подразделения направляется форма 4ФСС. Кроме того, уплате подлежат начисленные взносы (срок уплаты – 15 дней).

Если в отношении закрывающегося подразделения будет принято решение о проведении выездной проверки, ее могут не снять с учета вплоть до окончания этой проверки.

Это значит, что процесс закрытия может несколько затянуться.

В Пенсионный фонд потребуется представить расчет РСВ-1, который должен охватить период с начала года до даты представления этой бумаги. В противном случае, когда подразделение не было выделено на отдельный баланс и, соответственно, не выплачивало зарплату сотрудникам, при его закрытии компания будет сдавать отчетность и делать взносы согласно общему порядку.

Снятие с учета в фондах: документы, сроки

В соответствии с письмом Минздравсоцразвития РФ за номером 2891-19, датированным 9 сентября 2010 года, при закрытии подразделения компании вменяется обязанность уведомления об этом ФСС и ПФР.

Сделать это следует в течение месяца с момента закрытия подразделения. Уведомление оформляется в произвольной форме ввиду отсутствия в законодательстве унифицированного образца для извещения чиновников.

Для закрывающегося подразделения, ранее выведенного на отдельный баланс, кроме уведомления о закрытии, по месту учета потребуется представить копию приказа относительно закрытия филиала (представительства) и заявление, где выражается просьба о снятии с учета (правительственное постановление № 296п от 13 октября 2008 года). После получения документов подразделение будет снято с учета в течение 5 дней в Пенсионном фонде РФ и в течение двух недель, если речь идет о ФСС.

Налог на прибыль

В соответствии с приказом ФНС РФ под номером ММВ-7-3/174 от 22 марта 2012 года, компания, принявшая решение относительно прекращения деятельности отдельного своего подразделения, должна представить налоговикам по адресу своего нахождения «уточненки» плюс декларации, охватывающие последующие после ликвидации отчетные периоды, а также текущий налоговый период.

При заполнении документов будьте предельно внимательны.

Особое внимание уделите сведениям, которые указываются на титульном листе.

Здесь, в поле, предназначенном для указания места учета, следует указать код 233, в верхней части – КПП, присвоенный компании по месту закрывающегося подразделения.

В строке кода по ОКТМО пишется код того муниципального образования (населенного пункта), где непосредственно производилась уплата налога на прибыль. В «уточненках» по закрывающему подразделению указывается ОКТМО и КПП с последующим представлением по адресу нахождения нового офиса.

Для проверки правильности расчета налога на прибыль в случае закрытия отдельного подразделения потребуется также подача соответствующего уведомления в налоговую инспекцию. Вид документа будет зависеть от момента ответственности данного подразделения за уплату налога.

Напомним, компания, которая имеет несколько подразделений в пределах одного субъекта РФ, вправе выбрать представительство, через которое она будет платить налог.

Если речь идет о подразделении, не производившем никаких отчислений в госбюджет, уведомление составляют в произвольной форме и подают в инспекцию по адресу нахождения этого филиала.

Это правило также распространяется на тот случай, когда в пределах одного субъекта закрываются все подразделения.

Если это филиал, через который непосредственно уплачивались налоги, рекомендуется направлять уведомление по предусмотренным в письме № ШС-6-3/986 формам.

Сроки направления рассматриваемых уведомлений зависят от момента закрытия подразделения. При ликвидации в отчетном периоде срок составит 10 рабочих дней после завершения этого периода. При закрытии в конце года – до 31 декабря текущего года.

Увольнение сотрудников: основания, сроки уведомления

Увольнение сотрудников может производиться по разным основаниям в зависимости от места нахождения закрываемого подразделения.

Если это подразделение находится в аналогичном с главной организацией населенном пункте, увольнение может происходить по сокращению численности сотрудников (81-я статья ТК РФ).

При этом, прежде чем расторгнуть трудовые договоры компания должна уведомить об этом профсоюзы (82-я статья ТК РФ) и центр занятости (25-я статья Закона №1032-1 от 19 апреля 1991 года). На это компании отводится срок – 3 месяца.

При местонахождении подразделения, отличающемся от главной компании, увольнение может осуществляться по причине ликвидации (1-й пункт 1-й части 81-й статьи ТК РФ).

В соответствии с определением КС № 1542-О от 24.10.2013 года, закрытие расположенного в другой местности подразделения по факту означает прекращение деятельности главной компании на аналогичной территории.

Это говорит о том, что перевод сотрудников, даже при наличии их согласия, на другое место работы в этой же компании в пределах той же территории, становится невозможным.

Предупреждение об увольнении сотрудников (под роспись) должно последовать не меньше чем за два месяца до расторжения трудового договора. О запланированной череде сокращений необходимо обязательно уведомить центр занятности и профсоюз.

В тот день, когда непосредственно будет расторгаться договор, с сотрудниками производится полный расчет, включающий выплаты заработной платы и компенсации при неиспользованном отпуске. Согласно 178-й статье ТК РФ, выходное пособие выплачивается в размере среднего заработка.

Как закрыть обособленное подразделение ООО: инструкция

Обособленное подразделение может располагаться как в одном городе с главным ООО, так и в другом. В другом городе может быть открыто несколько филиалов, которые ведут общий или отдельный баланс. Закрыть документально зафиксированное обособленное подразделение с отдельным балансом сложнее, чем в других случаях. Процедура будет более долгой и многоэтапной.

Подразделение, хоть и обособленное, не относится к юридическим лицам, поэтому Гражданский кодекс при закрытии не используется. Но в любом случае проще закрыть одно подразделение, чем все ООО.

Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс, отправлять письменные уведомления всем инстанциям, с которыми вы работаете.

Но если отделение у вас задокументировано, то приготовьтесь пройти все этапы пошагово, начиная с ликвидационного баланса.

Если подразделение не имеет выделенного баланса и счета, то вам не придется уведомлять кредиторов о закрытии, рассчитывать и составлять баланс.

Ликвидационный баланс подразделения оформляется по форме Р16001. Документально баланс закрепляется письменным актом о принятии. При некоторых обстоятельствах сначала придется составить промежуточный баланс по форме Р15001. Для этого нужно отправиться в Пенсионный фонд и получить справку, что задолженностей у вас нет.

Сначала вам нужно организовать общее собрание и принять решение о закрытии обособленного подразделения. Когда решение окончательно принято, директор пишет приказ о ликвидации отделения. После этого необходимо снять отделение с учета в налоговой инспекции (п. 5 ст. 84 НК РФ).

Согласно ст. 23 НК РФ, в течение 3 рабочих дней с даты подписания приказа вам нужно сообщить о закрытии подразделения в налоговую инспекцию и другие ведомства.

Происходит процедура следующими этапами:

- В налоговой инспекции вам нужно заполнить форму С-09-3-2 (по приказу ФНС № ММВ-7-6/362 от 9 июня 2011 года).

- Налоговая инспекция снимет копию и передаст в Федеральную налоговую службу по месту размещения «обособки» (письмо ФНС № МН-37–6/10623 от 3 сентября 2011 года).

По результатам вы получите письмо по форме № 1–5, в соответствии с приказом ФНС № ЯК-7–6/488 от 11 августа 2011 года.

Если отделение оформлено документально, как представительство, то процесс закрытия усложняется и затягивается.

На протяжении 3 дней после принятия решения о закрытии отделения нужно собрать различные документы и отправить их в разные государственные органы.

Предприниматели должны сообщить в инспекцию территориальных налоговых органов, где располагается филиал. Эту информацию нужно указать форме № С-09-3-2.

Отправить необходимые документы в налоговую нужно в течение 3 дней после принятия решения о закрытии отделения.

Документы для закрытия обособленного представительства ООО:

- Заявление о том, что отделение закрывается (форма Р13002).

- Решения об изменение учредительной документации, которое относятся к закрытию общества.

- Ксерокопия текста изменений.

Налоговый инспектор получит пакет документов и в течение 5 рабочих дней внесет изменения в ЕГРЮЛ. После этого налоговая инспекция сама отправит данные в ИФНС по месту работы филиала.

Сдаем отчеты

В обособленном подразделении ООО может вестись своя бухгалтерия, создаваться отдельный расчетный счет, отдельно начисляться зарплата сотрудникам и осуществляться выплаты во внебюджетные фонды. Бухгалтерия имеет отдельный выведенный баланс от основной компании. Поэтому еще до закрытия нужно заполнить отчетность в различные отделения.

В региональное подразделение Фонда социального страхования, по месту открытия «обособки», вам необходимо сдать отчет по форме 4ФСС, после чего в течение 15 дней необходимо уплатить все оставшиеся за отделением начисления и взносы.

На этом этапе процесс может замедлиться, так как в отношении филиала может быть принято решение о выездной проверке. Снять подразделение с учета до окончания проверки налоговые органы не имеют права.

Для ПФР необходимо подготовить расчет по форме РСВ-1ПФР. Расчет предоставляется за начало текущего года по дате предоставления документа.

Если подразделение не имеет выделенного баланса, то отчисления и отчетная документация делаются по общему порядку.

Если подразделение не имеет выделенного баланса, то отчисления и отчетная документация делаются по общему порядку.

Любая компания должна уведомить ПФР и ФСС о решении закрыть обособленное подразделение (Письмо Минзравсоцразвития от 09.09.2010 №2891–19). На это предпринимателям дается 1 месяц, начиная с даты ликвидации. Для этого нужно составить письмо-заявление в произвольной форме.

Если подразделение имело отдельный баланс и выплачивало сотрудникам зарплату самостоятельно, делало взносы в Пенсионный фонд и фонды социального и медицинского страхования, то нужно предоставить им пакет документов.

Документы для внебюджетных фондов:

- Заверенная у нотариуса копия приказа о закрытии «обособки».

- Заявление о том, что филиал снят с учета в регионе (Постановление ППФ № 296п от 13 апреля 2008 года).

В ПФР рассмотрят документы в течение 5 дней, а в ФСС на протяжении 14 дней и снимут подразделение с учета. После вам вышлют письменное уведомление.

Уплачиваем налоги

Согласно приказу ФНС №ММВ-7-3/174 от 22.03.2012, ООО должно предоставить по месту закрытия своего отделения налоговую декларацию о доходах «обособки» и отчет за последующий отчетный период.

Заполняется декларация как обычно, но есть свои тонкости. На титульной странице сверху проставляется код 223 и вверху вписывается КПП, который присвоен обособленному подразделению.

Согласно письму ФНС РФ № ЕД-4–3/19308 от 18 ноября 2011 года, предприниматели обязаны внести в декларацию КПП и ОКТМО закрываемого обособленного подразделения и предоставить их по месту, где будет открываться новый филиал.

Если вы не вовремя подадите форму С-09-3-2, то на ООО будет наложен штраф в размере 200 рублей, руководитель заплатит 500 рублей, а вот директор филиала — до 5000 рублей. Источник

Для того чтобы налоги были правильно высчитаны, вам нужно подать в ФНС уведомление.

Его форма будет зависеть от того, платило отделение налог на прибыль или нет. Дело в том, что если ООО имеет несколько подразделений в одном городе, то налоги можно платить через одно. Если отчислений подразделение самостоятельно не производило, то в налоговую просто отправляют уведомление, написанное произвольно.

Также следует поступить при закрытии всех подразделений в одном городе.

Если вы закрываете филиал, отдельно уплачивавший налоги, то заявление-уведомление заполняется по форме, которая рассмотрена в письме ФНС № ШС-6–3/986. Отчетную документацию нужно сдать в течение 10 дней по окончании отчетного периода. Если дата закрытия попала на конец года, то до 31 декабря текущего периода.

Увольняем работников

Уволить сотрудников закрываемого филиала нужно с соблюдением трудового законодательства. Оснований для увольнения может быть несколько:

- Увольнение из-за сокращений численности персонала (п. 2, ч. 1, ст. 81 ТК РФ). Такое увольнение уместно, если ООО имеет в городе не одно обособленное отделение. За 3 месяца вам необходимо уведомить сотрудников о предстоящих переменах письменно и подать заявление в центр занятости и трудоустройства (п. 2 ст. 25 Закона РФ от 19.04.1991 № 1032–1).

- Если ООО и подразделение расположено в разных городах, то сотрудников нужно уволить по причине ликвидации филиала (п. 1, ч. 1, ст. 81 ТК РФ). Сотрудников необходимо письменно предупредить за 2 месяца и также уведомить профсоюз и службу занятости.

При расторжении контракта с сотрудниками их необходимо полностью рассчитать, с выплатой зарплаты, компенсации за отпуск и выходного пособия. Величина пособия при ликвидации «обособки» равна средней месячной заработной плате сотрудника.

https://www.youtube.com/watch?v=JsxKCrn5Ub0

Закрыть обособленное подразделение ООО не так просто. Вам нужно заполнить и подать на рассмотрение документы в налоговую, Пенсионный фонд и Фонд социального страхования. Главное — не спешить и выполнить каждый шаг нашей инструкции.

Как закрыть обособленное подразделение в 2017 году: что нужно сделать для этого, какие отчёты сдавать и прочее

По законодательству любое предприятие может иметь несколько структурных подразделений, удалённых от головного предприятия. Это филиалы, представительства или любые другие обособленные подразделения.

Некоторые из них оказываются нерентабельными, в связи с чем руководство компании принимает решение об их закрытии. Это непростая процедура, поскольку каждое подразделение имеет отдельный баланс и выплачивает персоналу зарплату.

Рассмотрим пошаговое руководство, помогающее правильно закрыть обособленное подразделение.

Что такое обособленное подразделение компании

Обособленное подразделение (ОП) может находиться в другом населённом пункте либо в том городе, где расположено головное предприятие. В другом месте может быть открыто несколько филиалов с общим либо отдельным балансом.

Подразделение, которое имеет отдельный баланс закрыть намного труднее. Это длительная многоэтапная процедура. Если же ОП не имеет выделенного баланса, руководство предприятия может его закрыть, не сообщая об этом кредиторам и не отправляя уведомления во все инстанции. Задокументированное отделение проходит все этапы закрытия, в том числе и расчёт ликвидационного баланса.

Причины закрытия ОП

В отличие от филиалов и представительств, отделения, которые не имеют такого статуса, подлежат ликвидации как по инициативе головной компании, так и вопреки её решению. Например, в качестве инициатора может выступить арендодатель, если подразделение арендует складское помещение.

Если от него приходит уведомление о расторжении договора и требованием освободить арендуемое помещение к какой-то определённой дате, организации придётся искать новый объект для аренды, чтобы перевезти туда имущество и решить вопросы с персоналом — перенаправить их на другое место либо уволить. Новый склад может находиться под ведомством другой налоговой инспекции.

В таком случае придётся закрыть обособленное подразделение и открыть его снова.

Ликвидация может быть добровольной и принудительной. Главное основание для добровольной ликвидации — решение учредителей.

Причины для ликвидации структурного подразделения могут быть разные:

- истечение срока, на который создавалось обособленное подразделение;

- цель, для которой создавалось обособленное подразделение, достигнута;

- конфликт интересов головного предприятия;

- другие противоречивые обстоятельства, ведущие к ликвидации.

Принудительную ликвидацию назначают только по решению суда на основании ст. 61 ГК РФ.

И добровольная, и принудительная ликвидация компании должны происходить в соответствии с нормами действующего законодательства

Как ликвидировать «обособку»

Если руководство компании приняло решение о том, что подразделение должно быть ликвидировано, нужно действовать по следующей инструкции.

Утверждение решения о закрытии

Это может сделать директор компании или акционеры на общем собрании. Поскольку зачастую из-за неверного оформления документы возвращают, это дело лучше доверить специалистам.

Комиссия по ликвидации филиала

Как правило, комиссии создают предприятия с большим штатом сотрудников. Их формирование происходит на основании приказа директора. В комиссию входят:

- юрист компании;

- бухгалтер;

- специалист по кадрам.

Внесение изменений в устав ООО

После того как устав компании будет изменён, все документы, в том числе и заявление по форме Р13001 пересылают в налоговую инспекцию по месту регистрации компании. К ним нужно приложить квитанцию об оплате государственной пошлины. Регистрация проводится на протяжении пяти рабочих дней. Иногда эти сроки нарушаются из-за неправильного оформления документов.

Оповещение налоговой инспекции и всех фондов

Для снятия с учёта в ИФНС обособленного подразделения необходимо заполнить заявление по форме № 1–4-Учёт. Эта процедура занимает не более 10 рабочих дней. Если назначена выездная проверка, срок увеличивается.

После того как вы получите документы, необходимо сообщить о закрытии в налоговую инспекцию, где поставлен на учёт главный офис. Кроме того, нужно отослать уведомления и в другие инстанции — пенсионный, страховой фонды и в службу занятости.

Эти документы могут быть составлены в свободной форме.

Нужны ли уведомления кредиторам

Перед тем как приступить к ликвидации, необходимо отправить письменные уведомления кредиторам. Это можно сделать заказным письмом или вручить документ лично. Если вы отправляете уведомление курьером, после его получения кредитор должен поставить свою подпись.

Уведомите кредиторов о ликвидации ОП в письменном виде

Как закрыть счёт в банке

После того как вы оформите документы и сообщите во все инстанции о ликвидации подразделения, нужно закрыть счёт в банке. Если подразделение числилось на одном счёте с головным предприятием, закрывать счёт не нужно.

Как закрывать ОП в другом городе

Иногда компании предоставляют работу в других регионах, но в документах это не числится. Такое подразделение нельзя считать филиалом или представительством. В таком случае закрыть отделение намного проще.

Руководитель издаёт приказ, в котором юридически заверяет закрытие подразделения. Кроме того, нужно оповестить налоговую службу. Порядок оформления документов и сроки остаются таким же, как при закрытии зарегистрированного филиала.

Какие документы необходимы

Пакет документов, которые нужно предоставить для закрытия подразделения, выглядит следующим образом:

- решение о закрытии филиала или представительства и внесении изменений в устав;

- сам устав в новой редакции или изменения к нему в двух экземплярах;

- заявление № Р13001;

- квитанция об уплате госпошлины;

- уведомление по форме С-09–3-2

Все эти документы нужно отнести в органы, занимающиеся регистрацией. Здесь будут внесены изменения в ЕГРЮЛ, а сведения о том, что филиал будет ликвидирован, отправят в налоговую инспекцию по месту регистрации компании. После этого сведения отправляют по месту регистрации обособленного подразделения.

Следует помнить о том, что в регионах регистрацию и учёт выполняют в одном и том же учреждении. Все документы нужно отправить в инспекцию в течение 3 рабочих дней с момента принятия решения о закрытии подразделения.

Отчёты для сверки по НДФЛ и по НДС

По месту регистрации филиала должен перечисляться налог, который удерживают из зарплаты сотрудников. Если работник уволен по причине закрытия отделения или переведён в другое место, налог, который перечисляется через местную налоговую инспекцию, удерживают из зарплаты, начисленной на новом месте.

Правильность удержания налогов можно проверить, потребовав справку №2-НДФЛ, но местная налоговая инспекция не имеет права этого делать. Такие сведения подаются по месту учёта организации по итогам минувшего года. Минфин в письме от 03.12.2008 г.

№ 03–04–07–01/244 указывает на то, что обособленные подразделения не обязаны подавать по месту учёта справки по форме № 2-НДФЛ.

Если происходит ликвидация обособленного подразделения, авансовые платежи за следующие отчётные периоды, а также налог за текущий период можно не производить по бывшему местонахождению.

Организация предоставляет уточнённые декларации за последний перед закрытием отчётный период. В них можно снять авансовые платежи в бюджет по месту регистрации подразделения и увеличить платежи в бюджет региона, где находится головная компания.

Минфин говорит о том, что обособленные подразделения могут подавать по месту учёта справки по форме № 2-НДФЛ.

Например, вы закрыли подразделение после срока уплаты платежей за последний квартал. В таком случае в уточнённой декларации можно снять авансовые платежи по не наступившим срокам и увеличить сумму платежа по организации, без подразделений, входящих в её состав.

Увольнение сотрудников

Если головное предприятие и филиал расположены в одном регионе, увольнение сотрудников можно оформить как сокращение штата. Учитывая состояние здоровья работников, некоторым из них нужно предложить другие вакансии.

Структурное подразделение, удалённое от головного предприятия, закрывается так же, как и обособленное подразделение, расположенное в одном городе с основной организацией.

Процедура отличается только порядком увольнения сотрудников.

Если закрываемая структура не находится в одном городе с основным предприятием, работников предупреждают за два месяца до закрытия, но вакантные места им не предлагают.

Увольнение сотрудников происходит с учётом соответствующих положений Трудового кодекса.

Если подразделение прекращает свою деятельность, контракт с работниками должен быть расторгнут.

Сотрудник должен быть предупреждён об увольнении заранее

Каждый сотрудник должен быть оповещён об увольнении за 2 месяца до ликвидации подразделения. Это необходимо делать под расписку.

Кроме того, предприятие обязано выплатить выходное пособие. Его размер не должен быть меньше, чем средний месячный заработок.

Деньги выплачивают в период поиска работы, но не позже чем в течение двух месяцев после увольнения.

Руководитель предприятия обязан уведомить работников о наличии вакансий, подходящих под их квалификации, если таковые имеются в головной компании. Кроме того, он должен сообщить и о тех вакансиях, которые требуют более низкую квалификацию. На это предложение работник должен ответить письменно.

О предстоящей ликвидации подразделения необходимо сообщить в службу занятости. К сожалению, многие компании упускают из виду этот важный момент и встают перед необходимостью платить по этой причине штрафы.

Процесс ликвидации обособленного предприятия требует углублённых знаний законов и опыта в юридической сфере. Чтобы правильно закрыть ОП, необходимо своевременно сдавать соответствующую отчётность. Если вы никогда не сталкивались с такой процедурой, придётся изучить нормативные акты по этому вопросу.

Что такое обособленное подразделение

Новая структурная единица предприятия иногда оформляется как обособленное подразделение (ОП). Это может быть новый офис, магазин, а также другой объект. Подразделение считается обособленным, если его адрес отличается от местонахождения компании согласно сведениям ЕГРЮЛ.

Представительством является обособленное подразделение юридического лица, расположенное вне места его нахождения, которое представляет интересы юридического лица и осуществляет их защиту.

ГК РФ, ст. 55, п. 1

ОП считается оформленным, если соблюдены все перечисленные ниже условия.

- По адресу регистрации находится одно и более рабочих мест. Установлено оборудование, расставлена мебель, завезены все инструменты. Созданы условия для выполнения трудовых обязанностей.

- Предполагается работа на длительный срок (более одного месяца). Сотрудник может трудиться здесь постоянно или периодически наведываться.

- Помещение/территория контролируется компанией. Это не должен быть объект от контрагента.

- На работу принят хотя бы один сотрудник.

Филиалом является обособленное подразделение юридического лица, расположенное вне места его нахождения и осуществляющее все его функции или их часть, в том числе функции представительства.

ГК РФ, ст. 55, п.2

Таким образом, ОП может быть оформлено как представительство или филиал. Выбор формы зависит от функций ОП. Представительство имеет ограниченный функционал — представляет интересы компании. Филиал же ведёт полноценную деятельность, как и само юрлицо.

Руководство компании может принять решение о ликвидации ОП для оптимизации затрат и финансового планирования. Такое случается в период кризиса и спада деловой активности. Если показатели деятельности за год неутешительны, и ОП оказалось нерентабельно, работать оно больше не будет.

Для закрытия обособленного подразделения нужны веские причины, например, резкое снижение прибыли

Порядок закрытия представительства

В законодательстве описана процедура открытия ОП. Закрытие же не регламентировано нормативными актами. Организовывать закрытие ОП следует по аналогии с описанным далее процессом.

Общество может создавать филиалы и открывать представительства по решению общего собрания участников общества, принятому большинством не менее 2/3 от общего числа участников общества, если необходимость большего числа для принятия такого решения не предусмотрена уставом общества.

Что такое обособленное подразделение?

Определение этому понятию и основные его признаки содержатся в статье 55 Гражданского кодекса. Согласно этой норме, обособленное подразделение (далее ОП) — это представительство предприятия, которое находится вне места его нахождения, а также представляет и защищает интересы юридического лица. Представительства не являются юридическими лицами, но они наделяются имуществом юридического лица, которое их создало, и действуют на основании положений, утвержденных им. Руководители ОП также назначаются юридическим лицом, а действуют они на основании доверенности.

Статья 11 Налогового кодекса говорит о том, что ОП может считаться любое территориально обособленное от основного местонахождения подразделение, в котором оборудованы стационарные рабочие места. Стационарным может считаться только рабочее место, которое создано на срок более чем 1 месяц. Само признание такого объекта ОП производится вне зависимости от того, было ли отражено его создание в учредительных и организационных документах, а также от полномочий, которыми оно наделено.

Создание ОП регламентируется Федеральным законом от 08.02.1998 №14-ФЗ. Эта норма гласит, что создать его можно, утвердив решение об этом путем голосования участников ООО. Чтобы решение вступило в силу, «за» должны проголосовать как минимум 2/3 участников. Так же принимается решение о его закрытии.

Алгоритм действий при прекращении деятельности филиала или представительства

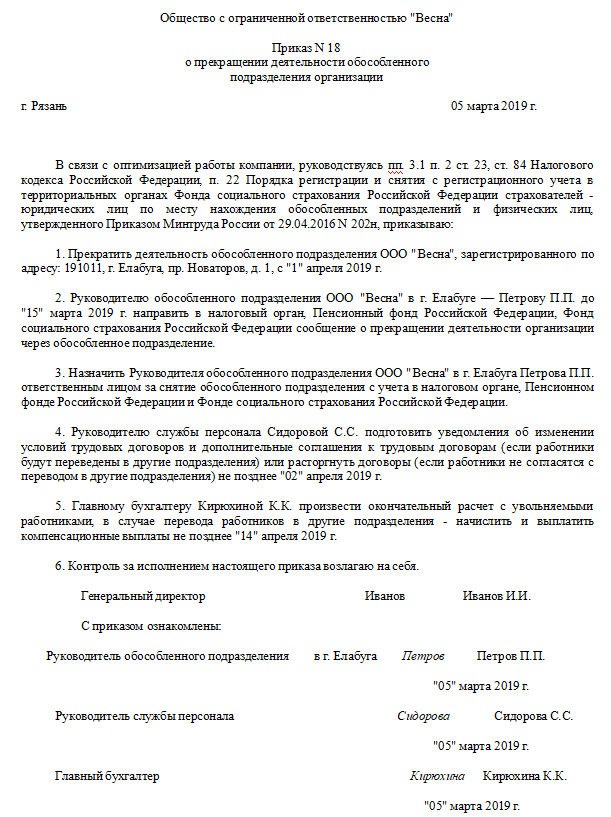

1. Подготовить решение о закрытии обособленного подразделения — образец этого документа должен составить корпоративный юрисконсульт.

2. Издать приказ.

Приказ о закрытии обособленного подразделения, образец 2019

3. Подготовить уведомление по форме №С-09-3-2. На первой странице указываются сведения о предприятии и владельце.

На второй странице содержатся сведения о филиале.

4. Уведомить работников о прекращении деятельности представительства не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ). Уведомлять работников необходимо в письменном виде под роспись.

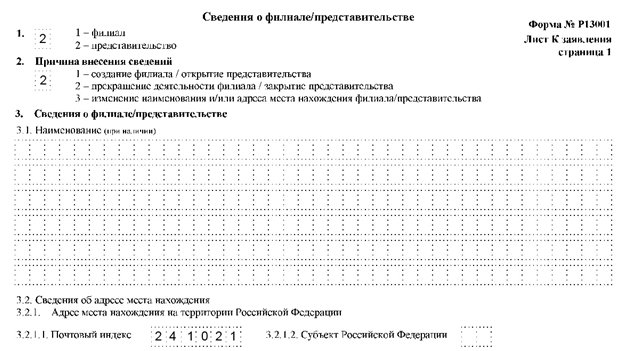

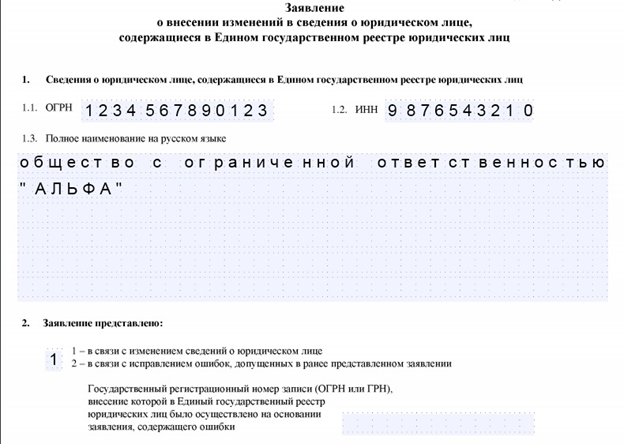

5. Подготовить заявление по форме № Р13001 о регистрации изменений в сведения, вносимые в учредительные документы. Для закрытия филиала или представительства нужно заполнить титульный лист формы, а также приложение на листах “К”. На титульной странице указываются идентификационные данные организации.

Лист “К” состоит из двух страниц. Для закрытия необходимо заполнить первую страницу. Здесь указывается тип ОП, причина внесения изменений, его наименование.

6. Подготовить два экземпляра устава с внесенными в него изменениями.

7. Уплатить госпошлину и предоставить квитанцию об этом.

Алгоритм действий при прекращении деятельности обособленного подразделения

1. Подготовить решение о закрытии ОП.

2. Издать приказ о закрытии обособленного подразделения.

3. Уведомить работников о прекращении деятельности в письменном виде под роспись не позднее, чем за два месяца до прекращения трудового договора (часть 2 статьи 180 ТК РФ).

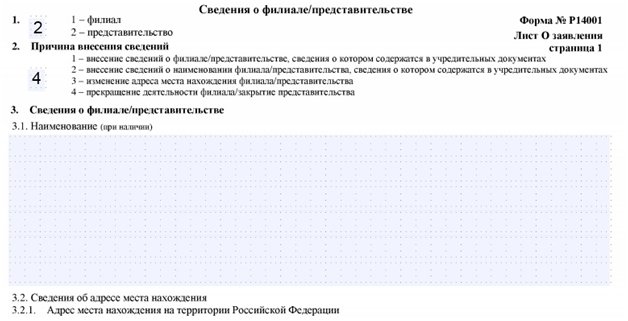

4. Подготовить заявление по Форме № Р14001. Для этого заполняется титульный лист и лист “О”. На титульном листе указываются стандартные сведения о компании.

На листе “О” указывается тип подразделения, а также его наименование и причина подачи заявления.

5. Подготовить уведомление о закрытии обособленного подразделения (2019) по форме С-09-3-2.

В обоих случаях все перечисленные документы нужно представить в Налоговую службу. Заявления по формам № Р13001 и № Р14001 необходимо представить не позднее, чем через три дня после принятия решения о прекращении работы филиала или ОП. Эту норму регламентирует подпункт 3.1 пункт 2 статьи 23 НК РФ. Подать все перечисленные документы в Налоговую службу можно в бумажном или электронном виде с использованием электронной подписи.

Стоит помнить, что при ликвидации ОП, сведения о котором не внесены в устав предприятия, не нужно заполнять форму о внесении изменений в учредительные документы, вносить изменения в устав, а также оплатить государственную пошлину. В этом смысле процедура закрытия ОП проще, чем прекращение работы филиала или представительства.

Увольнение работников

При ликвидации важно соблюсти не только налоговые и гражданские нормы, но и требования Трудового кодекса. Это позволит в дальнейшем избежать длительных судебных разбирательств и иных правовых последствий.

Например, если закрывается ОП в том же населенном пункте, где находится главный офис или другие подразделения, работодатель должен предложить работникам перевестись на свободные места в сохранившихся объектах. Если же свободных рабочих мест нет, работодатель может уволить сотрудников по причине сокращения персонала, согласно пункту 2 части 1 статьи 81 ТК РФ. В таком случае работников необходимо уведомить о предстоящем увольнении за три месяца до него.

Если в населенном пункте больше нет отделений предприятия, увольнение производится по причине ликвидации филиала (пункт 1, части 1, статьи 81 ТК РФ). Тогда работодатель должен уведомить работника о предстоящем увольнении за два месяца до него, а предлагать работу в другом населенном пункте он не должен. Стоит помнить, что в обоих случаях работодатель должен полностью рассчитаться с сотрудниками, а также обеспечить установленные законом социальные гарантии.

Формы для скачивания

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

См. также: «ВС снова отменил большой штраф за непостановку на учет подразделения».

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец 2018-2019».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

Для прочих обособленных подразделений специального пакета документов не требуется. Согласно приказу ФНС от 09.06.2011 № ММВ-7-6-36@ достаточно представить в налоговый орган сообщение по форме С-09-3-1.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации (2019)?».

Закрытие обособленного подразделения в 2019 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

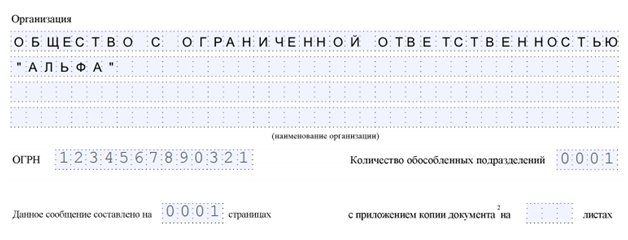

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, в котором указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. .

Что такое ОП?

Комментарий в тему:

«В профессиональной среде часто встречается ошибочное мнение о том, что филиалы (представительства) в гражданском законодательстве и обособленные подразделения в налоговом законодательстве являются равнозначными понятиями. В действительности они имеют смежный, но далеко не равнозначный смысл. Филиал (представительство) в гражданском законодательстве создаются организацией и действуют на основе утвержденных ею положений, тогда как обособленные подразделения в налоговом законодательстве возникают без какого-либо решения организации в связи с появлением стационарных рабочих мест. Созданный организацией филиал (представительство) не признается обособленным подразделением в налоговом законодательстве до появления стационарных рабочих мест. На практике возможно временное существование филиала (представительства), который не является обособленным подразделением для целей применения налогового законодательства. Обособленные подразделения, возникшие в налоговом законодательстве, могут не являться ни филиалом, ни представительством. Таким образом, создание филиала (представительства) не означает автоматического образования обособленного подразделения для целей налогообложения и наоборот».

Сумин Евгений Владимирович,

Заместитель директора Департамента аудита и бухгалтерского сопровождения, Юридическая фирма «КЛИФФ».

Обособленное подразделение – это любое отделение компании, находящееся не по юридическому адресу, где оборудованы стационарные (сроком более чем на месяц) рабочие места (п.2 ст.11 НК РФ). Такое отделение приобретает статус обособленного подразделения, даже если оборудовано только одно стационарное место (Письмо МНС России от 29 апреля 2004 г. № 09-3-02/1912 «О признании одного рабочего места обособленным подразделением»), поэтому оно подлежит регистрации.

В то же время, за несвоевременную регистрацию ОП (отсутствие регистрации вообще) фирма будет нести ответственность согласно статье 116 НК РФ «Нарушение порядка постановки на учет в налоговом органе». А это штраф в размере 10 000 рублей за несоблюдение сроков постановки на налоговый учет или штраф за ведение деятельности без постановки на учет в размере 10% от доходов, полученных в течение времени деятельности ПО, но не менее 40 000 рублей.

Филиал и представительство – это разновидность ОП, регламентируемая Гражданским кодексом. Каждый филиал и представительство являются ОП. Но не каждое ОП будет обязательно филиалом или представительством. Не обязательно открывать филиал или представительство, чтобы зарегистрировать ОП. При этом, чтобы зарегистрировать филиал или представительство, необходимо проделать много дополнительной работы, так как данные о них должны быть внесены в учредительные документы. Далее каждый выбирает то, что удобно ему. Кто-то целенаправленно хочет открыть филиал, а кому-то важно иметь подразделение в другом городе и не грузить себя лишней заботой.

К тому же процедура создания ОП намного проще, чем создание филиала или представительства. Открытие обособленного подразделения находится в компетенции генерального директора. В устав сведения об ОП вносить не нужно.

ОП могут иметь свою собственную печать и собственный баланс, но бухгалтерия все-равно будет вестись консолидировано.

Далее мы будем говорить именно об обособленном подразделении (по НК РФ), но не о филиалах и представительствах.

Регистрация ОП

Открытие обособленного подразделение – это создание рабочих мест, только затем его постановка на налоговый учет.

Организация обязана встать на налоговый учет по месту нахождения каждого обособленного подразделения, входящего в ее состав (п. 1 ст. 83 Налогового кодекса РФ). Не требуется регистрировать обособленное подразделение в налоговой инспекции, если оно находится на территории одного и того же муниципального образования, что и сама компания.

Код причины постановки на учет для ОП присваивается собственный, отличный от КПП головной компании.

Данная процедура занимает немного времени и довольно проста.

Необходимые документы для налоговой:

- Паспорт лица, подающего документы.

- Доверенность, если документы подает не генеральный директор компании.

- Заявление по форме С-09-3.

Данные документы подаются не позднее, чем через 1 месяц после открытия ОП в налоговую инспекцию по месту регистрации фирмы (т.е. по ее юридическому адресу). При этом днем создания подразделения считается день создания рабочего места (Постановление ФАС Московского округа от 24.08.2001 № КА-А41/4467-01).

Предприятие ставится на налоговый учет в течение 5 рабочих дней после подачи документов. Если вы открываете подразделение в другом городе, то ваша налоговая инспекция сама пересылает документы в ту инспекцию, которая находится по месту регистрации подразделения.

Если ОП в ходе деятельности меняет свое местоположение и, например, переезжает в другой город, то необходимо пройти процедуру закрытия подразделения в одном городе и открыть его в другом.

Обособленное подразделение будет применять ту же систему налогообложения, что и головная организация. Применение УСН допустимо, если головная организация на УСН.

Обособленное подразделение может уплачивать за себя следующие налоги: налог на прибыль, налог на имущество, транспортный налог, НДФЛ и взносы в фонды, и подает соответствующие налоговые декларации в свою налоговую.

Добавить комментарий