Резервный капитал

Содержание

- Положение о резервном фонде ООО: что оно представляет собой?

- Формирование резервного фонда

- Использование резервного фонда

- Раздел III Капитал и резервы

- За счет чего происходит формирование резервного капитала?

- Как происходит увеличение/уменьшение резервного капитала?

- Формирование резервного капитала

- Юридическая сторона вопроса

- Что такое уставной резервный капитал организации?

- Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

- Привилегированные акции как резервный капитал: выплачиваем долги

- Облигации сообщества при формировании уставного капитала и правила погашения

- Как выкупить акции, если они входят в уставный резервный капитал?

- Понятие резервного капитала

- Правовые основы формирования и использования резервного капитала

- Порядок формирования резервного капитала

- Использование резервного капитала на покрытие убытков

- Использование резервного капитала на погашение облигаций

Положение о резервном фонде ООО: что оно представляет собой?

Рассматриваемое положение — документ, в котором отражаются:

- Назначение документа. Как правило, в тексте положения приводятся формулировки, по которым положение играет роль документа, регламентирующего:

- установление величины резервов, их источников,

- определение порядка формирования и расходования фонда,

- определение объема компетенций собрания участников ООО в части управления фондом.

- Сведения о величине фонда (как правило, в процентах от уставного капитала).

- Сведения о механизмах формирования фонда. Распространена схема, при которой фонд формируется за счет регулярных отчислений от прибыли (в процентах от нее). Также в документе может быть прописан максимальный размер фонда.

- Порядок изменения величины фонда, а также критерии, по которым решения по изменению размера фонда считаются принятыми на собрании участников (например, при голосовании «за» простого большинства участников или, к примеру, тех, которые владеют 75% в уставном капитале).

- Порядок информирования государственных органов о внесении изменений в устав ООО, отражающих факт корректировки величины фонда.

- Порядок использования средств фонда (возможно — с указанием ограничений на их использование или со ссылкой на невозможность применения фонда в целях, прямо не указанных в положении).

- Сведения об уполномоченных лицах, которые распоряжаются фондом, а также о порядке принятия ими решений по формированию и расходованию фонда.

- Сведения о порядке ведения контроля над формированием и расходованием фонда.

- Порядок ведения отчетности по использованию резервного фонда компании.

Безусловно, учредители ООО могут дополнять положение о резервном фонде прочими формулировками, поскольку законодательство не запрещает им этого делать. Но приведенные выше внутрикорпоративные нормы могут быть включены в положение как относящиеся к числу самых общих для большинства частных фирм.

Положение должно быть утверждено общим собранием участников — в соответствии с нормами, отраженными в уставе фирмы.

Если посмотреть на баланс любого предприятия, то можно увидеть раздел «Капитал и резервы». Кроме уставного капитала в него входит несколько других фондов. Рассмотрим, как создается и используется один из них – резервный фонд.

Формирование резервного фонда

Резервный фонд формируется на основании закона, регулирующего деятельность предприятия, в соответствии с его организационно-правовой формой. Рассмотрим принципы его создания на примере двух наиболее распространенных форм – общества с ограниченной ответственностью (ООО) и акционерного общества (АО). Оба закона дают предприятиям право на создание резервных фондов, но требования закона об АО более жесткие. Для ООО закон только предоставляет право создавать фонд, но правила использования и размер резервного фонда не устанавливает. Напротив, минимальный размер резервного фонда акционерного общества регламентирован законом и должен быть не ниже 5% уставного капитала. Также для АО закон определяет, что средства резервного фонда могут использоваться только для определенных целей – гашения облигаций или обратного выкупа собственных акций. Впрочем, учредители ООО тоже могут ограничить перечень затрат, которые можно финансировать за счет фонда. Для этого нужно внести соответствующие положения в Устав общества.

В большинстве случаев резервный фонд предприятия формируется за счет чистой прибыли. Это основной вариант, с помощью которого осуществляется создание резервного фонда. Проводки в этом случае будут следующие:

- ДТ 84 «Нераспределенная прибыль (непокрытый убыток)» — КТ 82 «Резервный капитал»

Кроме того, закон предоставляет акционерам (участникам) общества право вносить вклады в имущество организации без увеличения уставного капитала. Эти вклады, в том числе, могут быть оформлены, как отчисления в резервный фонд. Проводки (если вклад вносится на расчетный счет) в этом случае будут такие:

- ДТ 51 «Расчетный счет» — КТ 75 «Расчеты с учредителями»

- ДТ 75 «Расчеты с учредителями» — КТ 82 «Резервный капитал»

Иногда уже сформированный резервный фонд необходимо пополнить. Например, если собственники приняли решение увеличить уставный фонд предприятия и после этого размер резервного фонда акционерного общества стал меньше установленного законом норматива. В этом случае требуется пополнить резервный фонд. Проводки будут такие же, как и при его первичном создании.

Использование резервного фонда

Иногда возникает вопрос: что такое резервный фонд – актив или пассив с точки зрения бухгалтерского учета. Уже из приведенных выше проводок видно, что он является пассивом. Это вытекает и из его экономического смысла – аналогично уставному капиталу резервный фонд предприятия является одним из источников ресурсов. Разница только в том, что варианты его использования ограничиваются законом или уставом.

Основным направлением использования резервного фонда является компенсация убытков. Это требуется для поддержания размера чистых активов на уровне не ниже величины уставного капитала, в соответствии с законом. В случае, если это соотношение не выполняется, учредители обязаны сократить размер уставного капитала или начать процедуру ликвидации.

Проводка в этом случае будет обратная по сравнению с формированием фонда за счет прибыли:

- ДТ 82 — КТ 84

Также средства резервного фонда могут быть использованы и для оплаты других расходов. Для акционерного общества это может быть обратный выкуп собственных акций или гашение облигаций.

Для ООО, если это не прописано в уставе общества, ограничений по расходованию средств фонда не существует вообще. Формально в этом случае он может быть направлен на финансирование любых затрат, связанных с текущей деятельностью. Но на практике так обычно не поступают, а используют эти средства только при особых обстоятельствах.

Раздел III Капитал и резервы

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Уставный капитал (УК) – это величина взносов учредителей в первоначальное развитие предприятия. Минимальный размер уставного капитала определен законом для каждой организационно-правовой формы. Максимальный размер не ограничен и определяется учредителями фирмы. Размер УК должен быть зафиксирован в учредительных документах, любое его изменение должно быть зарегистрировано в налоговом органе.

В строке “Уставный капитал” всегда отражается величина уставного капитала, зарегистрированная в учредительных документах. Неважно, оплатили учредители его или нет, их задолженность по УК будет отражаться в балансе отдельно.

Первая проводка, которую делает бухгалтер в только что открывшейся фирме –отражение величины уставного капитала.

Уставный фонд – это сумма средств, выделяемых безвозмездно государством для государственных и муниципальных организаций в целях обеспечения его деятельности. В отличие от уставного капитала уставный фонд неделим, его единственный собственник – государство.

Собственные акции, выкупленные у акционеров

Собственные акции, выкупленные у акционеров –по этой строке акционерные общества отражают стоимость своих акций, выкупленных у акционеров для их последующей перепродажи или аннулирования.

Хозяйственные общества или товарищества могут отражать по этой строке доли участников, приобретенных самим обществом или товариществом для передачи другим участникам или третьим лицам.

Собственные доли, перешедшие к обществу в отчетном году, по которым участнику должна быть выплачена их действительная стоимость по данным бухгалтерской отчетности за отчетный год, учитываются в бухгалтерском учете по номинальной стоимости.

Переоценка внеоборотных активов

Коммерческие организации имеют право раз в год делать переоценку группы однородных объектов основных средств по текущей (восстановительной) стоимости. По строке “Переоценка внеоборотных активов” отражается сумма прироста стоимости внеоборотных активов, выявляемого по результатам их переоценки.

Добавочный капитал (без переоценки)

Добавочный капитал (без переоценки) — отражается величина добавочного капитала организации, за исключением сумм дооценки внеоборотных активов.

Добавочный капитал формируется за счет :

- эмиссионного дохода, представляющего собой сумму разницы между продажной и номинальной стоимостью акций (долей), вырученную в процессе формирования уставного капитала организации (при учреждении организации, при последующем увеличении уставного капитала) за счет продажи акций (долей) по цене, превышающей номинальную стоимость;

- курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте;

- разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли;

- вкладов в имущество общества с ограниченной ответственностью;

- суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (в случае, если указанные суммы не являются вкладом в уставный капитал учреждаемой организации).

Резервный капитал – может образовываться в обязательном порядке в соответствии с законодательством, это относится к акционерным обществам. Общества с ограниченной ответственностью могут образовывать РК добровольно в соответствии с уставом.

Резервный фонд акционерного общества предназначен:

- для покрытия убытков,

- для погашения облигаций общества,

- для выкупа акций в случае отсутствия иных средств.

Нераспределенная прибыль (непокрытый убыток)

Нераспределенная прибыль (убыток) — это финансовый результат организации, чистая прибыль или убыток после вычета налога на прибыль и других платежей за счет прибыли, например, налоговых штрафов.

Бизнес и учет

За счет чего происходит формирование резервного капитала?

- В соответствии с действующим законодательством основным источником формирования резервного капитала являются отчисления из чистой прибыли.

В акционерных обществах резервный капитал формируется за счет отчислений из чистой прибыли, при этом размер ежегодного пополнения резервного капитала не должен быть меньше 5% от чистой нераспределенной за отчетный период прибыли (абз. 2 п. 1 ст. 35 закона № 208-ФЗ). Отчисления из чистой прибыли в пользу резервного фонда проводятся до того момента, пока не будет достигнут установленный в уставе предел.

Пример:

Уставом АО «Колос-инфо» предусмотрено создание резервного фонда в размере 6% от уставного капитала. Уставный капитал на момент заседания совета директоров (20.02.2015) составил 90 000 000 рублей, резервный капитал был сформирован на уровне 5 200 000 рублей. Чистая прибыль АО «Колос-инфо» за 2014 год составила 6 000 000 рублей.

В соответствии с уставом АО «Колос-инфо» должно сформировать резервный капитал в размере 5 400 000 рублей (90 000 000 × 6%). Для завершения формирования резервного капитала осталось внести еще 200 000 рублей (5 400 000 – 5 200 000). На прошедшем 20.02.2015 собрании было принято решение направить на пополнение резервного фонда из чистой прибыли 2014 года 200 000 рублей.

Если компании довелось обратиться к источнику резервного капитала для покрытия убытков, образовавшихся по итогам отчетного периода, то в следующем периоде придется снова производить отчисления из чистой прибыли до достижения уставного значения.

- Кроме указанного выше способа пополнения резервного капитала за счет части нераспределенной прибыли существует также возможность в частных случаях сформировать резервный капитал за счет имущественных взносов учредителей.

Вносимые акционерами вклады, передаваемые обществу в виде имущества, согласно п. 2 ПБУ 9/99, не признаются доходами компании. А в подп. 3.4 п. 1 ст. 251 Налогового кодекса говорится, что к доходам, признаваемым в целях налогообложения, не относятся вклады акционеров имуществом, сделанные в целях увеличения чистых активов и фондов. Это значит, что они могут быть направлены в том числе и на формирование резервного капитала.

Исходя из вышеизложенного, можно сделать вывод, что акционеры с целью увеличения чистых активов могут делать взносы имуществом (неимущественными и имущественными правами) также и путем формирования резервного капитала.

Больше информации о чистых активах вы получите при изучении наших статей:

- «Как рассчитывается учетная величина чистых активов?»;

- «Какие последствия отрицательных чистых активов?».

Так, например, многие некоммерческие организации создают резервные фонды за счет паевых взносов участников (подп. 16 п. 3 ст. 1, подп. 1 п. 4 ст. 6 закона от 18.07.2009 № 190-ФЗ, п. 7 ст. 34 закона от 08.12.1995 № 193-ФЗ). А планом счетов для предприятий агропрома, утвержденным приказом Министерства сельского хозяйства от 13.06.2001 № 654, прямо предусмотрена возможность формирования резервного фонда за счет взносов участников.

Пример 1:

В целях увеличения размера чистых активов акционеры агрокомпании приняли решение сделать взнос в резервный капитал (далее — РК) в виде материалов на сумму 100 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

- Дт 10 Кт 75 на сумму 100 000 рублей — при поступлении материалов от акционеров в озвученных выше целях;

- Дт 75 Кт 82 на сумму 100 000 рублей — формирование РК.

Пример 2:

На совете акционеров приняли решение об увеличении чистых активов путем осуществления взноса 2 000 000 рублей в РК АО. Акционеры сделали взносы в общем объеме 2 000 000 рублей.

В связи с этим в бухучете будут сделаны 2 проводки:

- Дт 51 Кт 75.3 на сумму 2 000 000 рублей — поступление денежных средств от акционеров для пополнения РК;

- Дт 75.3 Кт 82 на сумму 2 000 000 рублей — формирование РК из внесенных акционерами взносов.

Как происходит увеличение/уменьшение резервного капитала?

В ситуации, когда совет директоров принял решение об увеличении уставного капитала, что входит в его компетенцию согласно ст. 65 закона № 208-ФЗ, и в результате этого оказалось, что размер резервного фонда стал меньше обязательных 5% от УК, возникает необходимость в увеличении резервного капитала.

Решение об увеличении уставного капитала за счет увеличения номинала акций принимается общим собранием акционеров (п. 2 ст. 28 закона № 208-ФЗ).

Пример:

На собрании акционеров было принято решение увеличить УК с 200 000 000 рублей до 300 000 000 рублей. При этом у АО на момент принятия данного решения уже был сформирован резервный капитал в размере 10 000 000 рублей. Соответственно, АО после увеличения размера УК до 300 000 000 рублей придется нарастить резервный капитал на 5 000 000 рублей (300 000 000 рублей × 5% – 10 000 000 рублей).

Если же было принято решение уменьшить размер УК, то появляется основание и для уменьшения РК. Это изменение правомерно осуществить лишь после госрегистрации изменений в уставе, касающихся уменьшения размера УК. Уменьшение РК в бухучете оформляется проводкой Дт 82 Кт 84.

Формирование резервного капитала

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по налогам. Практическое пособие по годовой бухгалтерской отчетности — 2018Распределение прибыли (в том числе на формирование резервного капитала) по результатам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. При этом в отчетном периоде, за который организацией распределяется прибыль, никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. А при наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (п. п. 3, 5, 10 Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98), утвержденного Приказом Минфина России от 25.11.1998 N 56н). Следовательно, данные по счету 82 в отчетном году формируются с учетом принятого в отчетном году решения о распределении прибыли, полученной по итогам прошлого года.

Юридическая сторона вопроса

Создание резервного капитала регламентируется статьей 30 Федерального закона «Об обществах с ограниченной ответственностью» и статьей 35 Федерального закона «Об акционерных обществах».

Для ООО все вопросы по формированию и управлению резервным капиталом отдаются на откуп учредителей на этапе разработки устава общества, то в отношении акционерного общества действуют более строгие вводные на уровне закона.

Резервный капитал АО

Закон обязует акционерное общество создать резервный капитал, кроме того, буква закона требует, чтобы он был равен или превышал долю в 5% от уставного капитала общества. Формируется резервный капитал за счет ежегодных отчислений, которые в обязательном порядке производятся из прибыли организации в размере не менее 5% по достижении резервным фондом определенного в уставе организации значения.

Закон «Об Акционерных обществах» строго определяет, на что может быть использован резервный капитал АО:

- Компенсация убытков, если прочие возможности исчерпаны или недоступны.

- Оплата облигаций по истечению срока погашения или ранее.

- Приобретение акций с рынка или у акционеров.

Решение о направлении средств в резервный капитал и о направлении средств в соответствии с перечисленными допустимыми направлениями расходования находится в ведении совета директоров АО (согласно пункту 12 статьи 65 «Закона об АО»).

Резервный капитал ООО

Управление резервным капиталом в ООО полностью регламентируется уставом общества. Все вопросы, связанные с размером, формированием и распоряжением резервным фондом, а также компетенции органов управления в отношении этих вопросов должны быть прописаны в уставе общества.

Однако несмотря на то, что резервный капитал ООО регулируется уставом, бухгалтерский учет, а именно «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» утвержденному Приказом Минфина России от 29.07.1998 N 34н (в ред. от 11.04.2018) не предусматривает гибкости расходования средств со счета 82. В Положении упоминаются лишь те цели, что и для АО в законе.

Что такое уставной резервный капитал организации?

Отечественная система учёта старается всё больше ориентироваться на стандарты международного уровня в данном вопросе. Из-за этого возникает необходимость менять финансовую информацию, которая формируется на предприятиях нашей страны.

В новых правилах для учёта резервов предусмотрели наличие пяти счетов.

Для уставных:

- 82 Посвящён капиталу с резервами.

Расходы, которые только предстоят:

- 96 Обозначение резервов по расходам на ближайшее будущее.

Для группы резервов оценочного типа:

- 63. Посвящён резервам, которые возникают из-за сомнительных долгов.

- 59. На случай, если вложения по ценным бумагам будут обесцениваться.

- 14. На случай, когда снижается стоимость у любых ценностей материального характера.

В пояснениях к балансу и отчётности указывается вся информация, которая необходима для уточнения данных. О том, как правильно составлять консолидированную отчётность можно прочитать в этой статье.

Резервный капитал – это имущество на предприятиях, в котором размещают нераспределённую прибыль.

Этот же капитал необходим, когда требуется выкупить акции, принадлежащие руководству, погасить облигации, покрыть возникшие убытки. Другими словами, это сумма для покрытия убытков в тех ситуациях, когда другие источники исчерпали себя. Резервный капитал организации формируется в соответствии с законодательством.

Источники резервного капитала.

Назначение и размер резервного капитала организации

Резервный капитал используется в следующих направлениях:

- Чтобы выкупить акции, либо погасить приобретаемые облигации.

- Для перечисления денег на счета кредиторов с инвесторами, когда основная прибыль недостаточна.

- Чтобы покрывать потери, которые не были предусмотрены.

- Платежи капитальной группы.

- Выплаты, связанные с процентами.

- Чтобы платить налоги. Актуально, если денег нет, но срок уже приблизился.

- Для того, чтобы списывать убытки.

- При списании задолженностей, признанных безнадёжными.

Есть ещё несколько правил, связанных с этим понятием. Только собственники компании имеют право на установление срока накопления и минимального размера для резервного капитала.

Лучше всего начинать формирование резервного капитала в период, когда у компании появилась нераспределённая прибыль. Наличие резервного капитала станет гарантом того, что предприятие будет бесперебойно работать в любой ситуации. И что интересы третьих лиц всегда будут соблюдаться.

Резервный капитал организации становится важным механизмом для стабилизации деятельности в компании. Ведь это направление всегда связано с определёнными рисками. Отчисление в резервы денежных средств возможно только в период подтверждённого отсутствия убытка.

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Учёт движения резервных средств отображается только на счёте 82. Если прибыль используется для отчислений – применяют тот же счёт, только его кредит. А по дебету этого счёта в корреспонденции с номером 84 отображают использование средств, входящих в состав резервного капитала.

Есть и другие правила, учёт которых обязателен:

- На счёте №99 «Прибыли и убытки» обычно отражают, какого результата удалось добиться организации, ведущей хозяйственную деятельность. Учёту подлежит не только ведение предпринимательства по обычной схеме, но и другие группы по расходам и доходам.

- Для определения чистых сумм по убытку и прибыли за периоды отчётности, применяют сальдо по счёту №99 «Прибыли и убытки».

- Этот же счёт под номером 99 закрывается, когда отчётный год заканчивается.

При последующем получении дохода всё уже оформляется после даты отчётности. В бухгалтерском учёте не надо вести записи по периоду отчётности, когда прибыль организацией только распределяется. Об основных правилах составления бухгалтерских проводок можно узнать из этой статьи.

Даты после отчётных периодов отображаются в обычном порядке. Это значит, что на дату принятия акционерами определённого решения отражаются любые операции, предполагающие, что прибыль только распределяется.

Счёт 82.

Как использовать счёт уставного резервного капитала, если надо покрыть убытки?

Применение резервного капитала с данной целью возможно только в случае убытков, подтверждённых официально. На покрытие расходов направляется лишь его часть, которая равна убыткам.

Приведём в качестве примера несколько ситуаций:

Проведена реформация на предприятия, после которой оказалось, что на счёте 84 есть дебетовое сальдо, составляющее 100 тысяч рублей. 350 тысячам рублей был равен размер резервного капитала, сформированного к отчётной дате.

На покрытие убытка надо направить только 100 тысяч рублей.

Дебет – 82, а кредит – 84.

Далее происходит вот что:

- Сальдо по счёту 84 становится нулевым, когда проводка в бухгалтерии оформлена полностью.

- 250 тысяч рублей составляет размер резервного капитала. Его можно использовать для выплаты дивидендов тем, у кого акции привилегированного типа.

- Средствами из данных групп недопустимо выплачивать суммы тем, кто приобрёл обычные акции.

Правом, которое не возникает только из-за самого факта наличия на счёте 84 кредитного остатка, становятся выплаты по дивидендам. Отдельные статьи в правилах об АО говорят, что дивиденды не могут выплачиваться, либо объявляться в следующих случаях:

- В случае, когда принятие такого решения будет способствовать уменьшению капитала, его несоответствия резервным фондам, уставным показателям.

- При наличии чистых резервов, которых уже не хватает для решения вопросов.

- При размещении акций с привилегиями, когда стоимость по номиналу превышает показатели в уставе.

Инструкцию по расчёту чистых активов смотрите по ссылке.

Привилегированные акции как резервный капитал: выплачиваем долги

Статья 35 в Законе об АО указывает направления в виде перечня, куда разрешается направлять средства, состоящие в капитале резерва. Например, запрещается использовать его для выплаты дивидендов.

Использовать фонд для того, чтобы реализовать другие цели нельзя, запрет прямо указан в законодательстве.

При этом законодательство же упоминает о том, что сам резервный фонд часто составляется несколькими фондами, для формирования которых деньги отчисляются из того, что называется чистой прибылью.

О порядке формирования резервов по долгам читайте на этой странице.

Составление резервного фонда – обязанность руководства на любом предприятии. Но зато у руководства есть право по регулировке формирования, применения средств из других фондов, в зависимости от желаемой политики.

Пример расчета резервного капитала организации

200 тысяч – общая прибыль за отчётный период. 500 тысяч рублей находится в специальном фонде. Наконец, 350 тысячам рублей равны обязательства общества, связанные с обязанностями по выплате дивидендов тем, у кого акции с привилегиями.

При начислении дивидендов и составлении отчёта в бухгалтерии подобные операции отражаются с соблюдением следующих правил:

1. Дебет 84. Кредит 75.

200 тысяч рублей – для обозначения чистой прибыли, которая и направляется на получение дивидендов держателями акций с привилегиями.

2. Дебет 82. Кредит 75.

150 тысяч рублей – сумма, из которой формируют специальный фонд, направляется также на выплату тем, кто приобрёл данный вид акций.

Но есть и другая схема, которая прямо не запрещена в действующем законодательстве:

3. За счёт средств в специальном фонде можно выплатить все дивиденды, связанные с теми, у кого в наличии есть определённое количество акций привилегированной группы. В том же примере – списываем всю сумму в 350 тысяч, она списывается с дебета счёта 82. На другие цели, выплаты по обычным акциям направляем чистую прибыль, полученную за определённый период.

Формирование уставного капитала на предприятиях разного типа.

Облигации сообщества при формировании уставного капитала и правила погашения

Облигации относятся к группе ценных бумаг, согласно тексту 143 статьи Гражданского Кодекса РФ.

Здесь необходимо сделать дополнение. Из резервного капитала облигации выплачиваются только в том случае, когда другие источники выплат отсутствуют. В состав прочих расходов обычно относят сумму, представляющую разницу между стоимостью выкупа и ценой по номиналу, в большую сторону.

Такая ситуация может возникнуть, лишь если другие прочие расходы формироваться прекращают. Это требует полного отсутствия любых действий, связанных с ведением деятельности предпринимателей.

Рекомендации по оформлению проводки будут выглядеть следующим образом:

- Суммы, которыми гасят облигации и операции по ним, отображаются в Дебете 82 и Кредите 66, либо 67. Но такой вариант не все признают корректным. С размещением облигаций связано формирование кредитового сальдо по счетам учёта займов с кредитами. Из-за оформления, описанного выше, задолженность может увеличиться.

- Обратная проводка также становится невозможной. Например, Дебет 66 (67) и Кредит 82. Погашение задолженности из-за заёмных средств не может стать причиной, по которой увеличивают резервный капитал.

Как выкупить акции, если они входят в уставный резервный капитал?

Уменьшение основного капитала – основная цель, с которой могут выкупаться акции.

Но необязательно аннулировать их после того, как процедура закончена. И не обязательно делать так, чтобы уставной капитал уменьшился. Можно реализовать ценные бумаги третьим лицам, либо участникам сообщества, если организаторы на общем собрании примут соответствующее решение.

В счёт 83 субсчёт «Эмиссионный Доход» необходимо отнести тогда разницу между такими показателями, как выкупная цена и номинальная стоимость бумаги. Но по данному счёту можно лишь уменьшать кредитное сальдо, согласно текущему законодательству.

И небольшое заключение. На счёте 82 аккумулируются лишь средства, которые можно направить на расходы, финансирование которых возмещается чистой прибылью. На счёте 96 учитываются другие разновидности финансовых средств, которые служат резервными фондами.

Инструкция по расчёту активов и основных средств фирмы – по ссылке.

Если сумма учтена, то её обязательно ставить в момент, когда формируют себестоимость продукции, любых её разновидностей. В целях налогообложения, для учёта используют порядок, изложенный в статье 25 НК РФ. Под применение налога на прибыль не попадают суммы, которые зачисляют на счёт 82.

В законодательстве применяются понятия как резервных фондов, так и капиталов. При этом они означают одно и то же. Был рассмотрен именно капитал, поскольку его ставят в Плане правительства, который направлен на регулирование данного вопроса.

Как осуществляется формирование и учёт резервного капитала смотрите в этом видео:

Понятие резервного капитала

Резервный капитал — это определенная часть от основного уставного фонда, от 5 до 25% — в зависимости от вида организации. Его сумма задается в уставе компании, создание которого является обязательным.

Резервный капитал предназначен для хранения части полученной прибыли и последующего ее распределения на покупку акций, а также погашения задолженностей в случае наличия таковых. Традиция образования резервного капитала берет свое начало из западной практики, где давно уже принято защищать свой бизнес от финансовой несостоятельности.

Не для всех организаций необходимо резервирование капитала. Например, общество с ограниченной ответственностью и индивидуальное предпринимательство не обязаны создавать такой капитал, а для акционерного общества это является обязательным.

Сумма резервного капитала накапливается не сразу, а в течение определенного времени. Резервный капитал формируется за счет полученной прибыли организации, при этом часть чистой прибыли отчисляется в фонд резервного капитала до получения суммы, указанной в уставном капитале. Для того чтобы получить сумму для отчисления в фонд, уменьшают чистую прибыль, то есть используют часть прибыли после выплаты необходимых налогов.

Помимо того что существует обязательная часть прибыли, идущая на формирование резерва (заложенная как законодательством, так и уставом предприятия), есть и другие источники пополнения резервного фонда. Это предположительные резервы, по оценкам руководства предприятия, с вычетом предполагаемых расходов и доходов (при условии стабильности процесса производства).

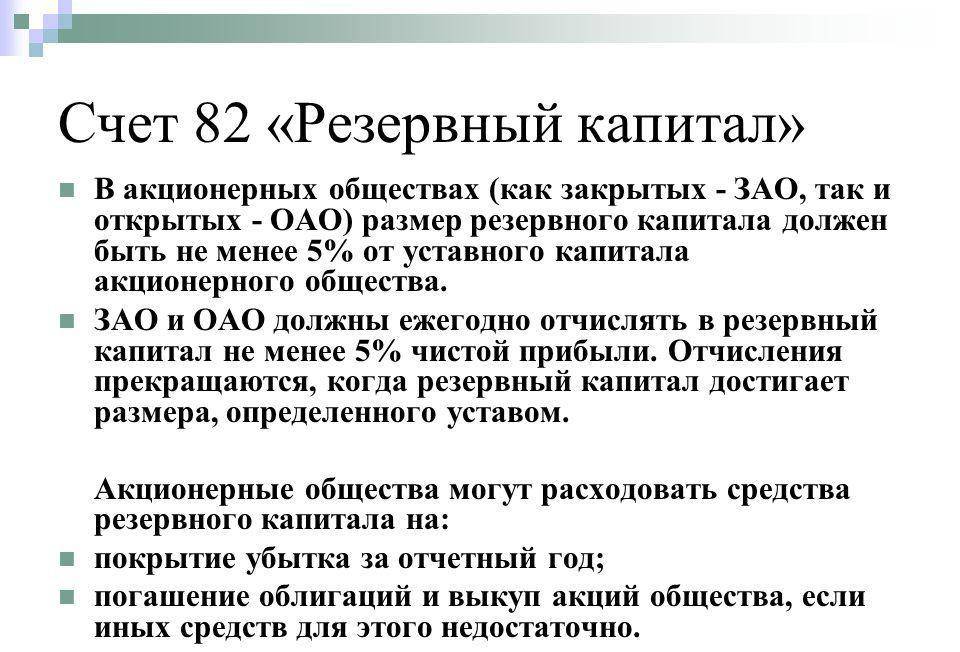

Говоря о бухгалтерской стороне этой части бюджета, стоит сказать, что понятие резервный капитал – проводки по бухгалтерии — связано с отдельным счетом, имеющим аналогичное наименование. Резервный капитал, счет которого — 82, позволяет контролировать расчетные операции по этой части бюджета.

Сумма ежегодного поступления в резервный фонд должна составлять долю более или равную 5% чистой прибыли от деятельности предприятия.

По величине резервного капитала можно судить о том, насколько прочно чувствует себя предприятие на финансовом рынке, о его успешности и прибыльности.

Правовые основы формирования и использования резервного капитала

В соответствии с п. 1 ст. 35 Закона об АО акционерные общества обязаны создавать резервный фонд в размере, предусмотренном уставом общества, но не менее 5% его уставного капитала. Резервный фонд АО формируется путем обязательных ежегодных отчислений до достижения им размера, определенного уставом АО. Размер ежегодных отчислений предусматривается уставом АО, но не может быть менее 5% от чистой прибыли до достижения размера, определенного уставом АО.

Резервный фонд АО предназначен для покрытия убытков общества, а также для погашения облигаций АО и выкупа акций АО в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей.

Статьей 30 Закона об ООО предусмотрено, что общество может создавать резервный фонд и иные фонды в порядке и в размерах, которые определены уставом общества. Поскольку ст. 30 Закона об ООО не установлен целевой характер резервного капитала, ООО остается руководствоваться п. 69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Несмотря на то, что в данном пункте внимание акцентируется на порядке разделения резервного капитала по субсчетам, в нем приведен исчерпывающий перечень направлений расходования резерва. Применительно к ООО резервный капитал может быть использован:

- для покрытия убытков;

- для погашения облигаций;

- для выкупа долей.

Таким образом, резервный капитал создается в АО и ООО, причем АО это делают в обязательном порядке, а ООО – в добровольном.

Порядок формирования резервного капитала

Резервный капитал формируется за счет нераспределенной прибыли предприятия. Отчисления в резервный капитал из прибыли отражаются по кредиту счета 82 «Резервный капитал» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Пример 1

Размер резервного капитала предприятия, предусмотренный его учредительными документами, составляет 5% от уставного капитала. Размер ежегодных отчислений – 5% от чистой прибыли. На момент заседания совета директоров (12.03.2014) уставный капитал составлял 20 млн руб., резервный капитал – 834 890 руб.; чистая прибыль предприятия за 2013 год – 4 862 120 руб.

Согласно уставу резервный капитал должен составлять 1 млн руб.

(20 млн руб. × 5%). За счет чистой прибыли 2013 года предприятие может создать резервный капитал в размере 243 106 руб. (4 862 120 руб. × 5%). До достижения величины, предусмотренной уставом, надо доначислить резервный капитал в сумме 165 110 руб. (1 000 000 — 834 890). Совет директоров принял решение направить на создание резервного капитала 165 110 руб. чистой прибыли за 2013 год.

В бухгалтерском учете при этом была сделана следующая проводка:

| Дебет | Кредит | Сумма, руб. | |

| 12.03.2014 | |||

| Сформирован резервный капитал за счет прибыли | 84 | 82 | 165 110 |

В целях увеличения чистых активов акционеры (участники) предприятия могут внести имущество, имущественные права или неимущественные права путем формирования фондов (пп. 3.4 п. 1 ст. 251 НК РФ). Если для этих целей выбран вариант пополнения резервного капитала, то операция отражается по дебету счета 75 «Расчеты с учредителями» и кредиту счета 82 «Резервный капитал».

Пример 2

Акционеры ЗАО приняли решение в целях увеличения чистых активов общества внести 5 млн руб. в резервный капитал общества (протокол заседания от 21.02.2014). Взносы сделаны акционерами с 03.03.2014 по 06.03.2014.

В бухгалтерском учете будут отражены следующие проводки:

| Дебет | Кредит | Сумма, руб. | |

| 03.03.2014 – 06.03.2014 | |||

| Поступили денежные средства от акционеров на формирование резервного капитала | 51 | 75* | 5 000 000 |

| 06.03.2014 | |||

| Сформирован резервный капитал за счет взносов акционеров | 75 | 82 | 5 000 000 |

* К счету 75 «Расчеты с учредителями» могут быть открыты иные, кроме предусмотренных Инструкцией по применению Плана счетов, субсчета, например 75-3 «Прочие расчеты с учредителями».

Общий порядок использования резервного капитала

Как отмечалось ранее, резервный капитал АО имеет строго целевое назначение. В соответствии с Инструкцией по применению Плана счетов использование средств резервного капитала учитывается по дебету счета 82 «Резервный капитал» в корреспонденции со счетами 84 «Нераспределенная прибыль (непокрытый убыток)» (в части сумм резервного фонда, направляемых на покрытие убытка предприятия за отчетный год) и 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» (в части сумм, направляемых на погашение облигаций АО).

Использование резервного капитала на покрытие убытков

Согласно пп. 12 п. 1 ст. 65 Закона об АО использование резервного капитала относится к компетенции совета директоров (наблюдательного совета) АО. При предварительном утверждении советом директоров (наблюдательным советом) годового отчета АО может быть принято решение о погашении убытка за счет средств резервного капитала. Для целей бухгалтерского учета направление резервного капитала на погашение убытка квалифицируется как событие после отчетной даты (ПБУ 7/98 «События после отчетной даты»).

Согласно п. 5 ПБУ 7/98 операция по погашению убытка за счет резервного капитала относится к событию после отчетной даты, свидетельствующему о возникших после отчетной даты хозяйственных условиях, в которых предприятие ведет свою деятельность. Данная категория событий раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. При этом в отчетном периоде никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. То есть если предприятие погашает за счет резервного капитала непокрытый убыток за 2013 год, то проводки осуществляются в 2014 году. В пояснениях к годовому отчету за 2013 год будет указано, что советом директоров (наблюдательным советом) было принято решение о направлении на погашение полученного в отчетном 2013 году убытка средств резервного капитала, а также отражена сумма операции.

Пример 3

По данным за 2013 год, непокрытый убыток составил 275 456 руб. Резервный капитал – 721 340 руб. Совет директоров 12.03.2014 принял решение о покрытии убытка за счет средств резервного капитала.

В бухгалтерском учете организация сделала следующую проводку:

| Дебет | Кредит | Сумма, руб. | |

| 12.03.2014 | |||

| Резервный капитал направлен на погашение убытка | 82 | 84 | 275 456 |

Использованные на покрытие убытков средства резервного капитала в последующие периоды восстанавливаются в целях доведения резервного капитала до величины, предусмотренной уставом предприятия.

Использование резервного капитала на погашение облигаций

В случае отсутствия иных средств резервный капитал используется для погашения облигаций. При этом Инструкцией по применению Плана счетов предлагается отразить это записью по дебету счета 82 «Резервный капитал» и кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам». Однако такая проводка не уменьшает задолженность по облигациям, а, напротив, увеличивает ее. Для погашения облигаций нужно имущество, в первую очередь денежные средства, и самые большие резервы, созданные предприятием, учитываемые как пассивы, не спасут, если у предприятия нет денег.

Рассуждая в целом, можно считать справедливым тот факт, что фонды и резервы усиливают финансовую мощь предприятия. Поскольку часть прибыли не расходуется на выплату дивидендов или иные цели, а резервируется, косвенно состояние дел с финансами улучшается. Однако предприятие может легко утратить свою ликвидность излишними покупками недвижимости, предоставлением отсрочек контрагентам, выдачей займов. Поэтому для того, чтобы у предприятия не было трудностей при погашении собственных облигаций, требуется в первую очередь следить за тем, чтобы к моменту выплат были в наличии ликвидные активы.

Однако полностью списывать со счетов такое направление использования резервного капитала, как погашение облигаций, не будем. Дело в том, что наряду с основной задолженностью на счете 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» учитывается задолженность по процентам (п. 73Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Согласно п. 11 ПБУ 10/99 «Расходы организации» проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов), признаются прочими расходами, которые учитываются на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы». Если предприятие констатирует, что текущей прибыли у него не хватает для начисления процентов, то оно вправе воспользоваться резервным капиталом, при этом бухгалтерская запись примет следующий вид: Дебет 82 «Резервный капитал» Кредит 66, 67, отдельный субсчет по учету начисленных процентов.

Никакого противоречия с логикой ведения бухучета в данном случае не будет. Однако насколько оправданна такая проводка с точки зрения интересов предприятия? Не станет ли эта запись для налоговиков основанием оспорить начисление процентов по облигациям в счет уменьшения налогооблагаемой базы? Конечно, списание процентов в бухучете за счет резервного капитала не мешает отразить эту операцию в налоговом учете за счет расходов, но никакой гарантии, что со стороны контролирующих органов не последует попытка доначислить налоги, нет. Кроме того, проблему нехватки прибыли на погашение процентов по облигациям можно решить более привычным первым способом расходования резервного капитала, напрямую восстанавливая непокрытый убыток за его счет. Поэтому несмотря на то, что начисление процентов по облигациям за счет резервного капитала будет соответствовать духу Закона об АО и букве Инструкции по применению Плана счетов,особой надобности в такой операции нет.

Пример 4

На балансе предприятия числятся выпущенные облигации в количестве 5 000 шт. номинальной стоимостью 1 000 руб. на общую сумму 5 млн руб. с датой погашения 12.03.2015. Ставка купона по облигациям – 8% годовых. В связи с отсутствием иных источников для выплаты купона предприятие приняло решение использовать с 01.10.2013 по 31.03.2014 на эти цели средства резервного капитала. Даты выплаты купона (в период с 01.10.2013 по 31.03.2014) – 12.12.2013, 12.03.2014.

НКД за период с 13.09.2013 по 30.09.2013: 1 000 руб. × 8% × 18 дн. / 365 дн. = 3,95 руб.

На момент принятия решения об использовании резервного капитала в учете числится остаток по счету 67 «Расчеты по долгосрочным кредитам и займам», субсчет «Купоны по выпущенным облигациям», в размере 19 750 руб. (5 000 × 3,95 руб.), который представляет собой проценты за период с 13.09.2013 по 30.09.2013.

НКД за период с 13.09.2013 по 31.10.2013: 1 000 руб. × 8% × 49 дн. / 365 дн. = 10,74 руб.

Купон к начислению за период с 01.10.2013 по 31.10.2013: 5 000 × (10,74 — 3,95) руб. = 33 950 руб.

НКД за период с 13.09.2013 по 30.11.2013: 1 000 руб. × 8% × 79 дн. / 365 дн. = 17,32 руб.

Купон к начислению за период с 01.11.2013 по 30.11.2013: 5 000 × (17,32 — 10,74) руб. = 32 900 руб.

НКД за период с 13.09.2013 по 12.12.2013: 1 000 руб. × 8% × 91 дн. / 365 дн. = 19,95 руб.

Купон к начислению за период с 01.12.2013 по 12.12.2013: 5 000 × (19,95 — 17,32) руб. = 13 150 руб.

НКД за период с 13.12.2013 по 31.12.2013: 1 000 руб. × 8% × 19 дн. / 365 дн. = 4,16 руб.

Купон к начислению за период с 13.12.2013 по 31.12.2013: 5 000 × 4,16 руб. = 20 800 руб.

НКД за период с 13.12.2013 по 31.01.2014: 1 000 руб. × 8% × 50 дн. / 365 дн. = 10,96 руб.

Купон к начислению за период с 01.01.2014 по 31.01.2014: 5 000 × (10,96 — 4,16) руб. = 34 000 руб.

НКД за период с 13.12.2013 по 28.02.2014: 1 000 руб. × 8% × 78 дн. / 365 дн. = 17,10 руб.

Купон к начислению за период с 01.02.2014 по 28.02.2014: 5 000 × (17,10 — 10,96) руб. = 30 700 руб.

НКД за период с 13.12.2013 по 12.03.2014: 1 000 руб. × 8% × 90 дн. / 365 дн. = 19,73 руб.

Купон к начислению за период с 01.03.2014 по 12.03.2014: 5 000 × (19,73 — 17,10) руб. = 13 150 руб.

НКД за период с 13.03.2014 по 31.03.2014: 1 000 руб. × 8% × 19 дн. / 365 дн. = 4,16 руб.

Купон к начислению за период с 13.03.2014 по 31.03.2014: 5 000 × 4,16 руб. = 20 800 руб.

За период с 01.10.2013 по 31.03.2014 в учете будут сделаны следующие проводки:

| Дебет | Кредит | Сумма, руб. | |

| 31.10.2013 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за октябрь 2013 года | 82 | 67 | 33 950 |

| 29.11.2013* | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за ноябрь 2013 года | 82 | 67 | 32 900 |

| 12.12.2013 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период с 01.12.2013 по 12.12.2013 | 82 | 67 | 13 150 |

| Выплачен купон владельцам облигаций

(19 750 + 33 950 + 32 900 + 13 150) руб. |

67 | 51 | 99 750 |

| 31.12.2013 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период с 13.12.2013 по 31.12.2013 | 82 | 67 | 20 800 |

| 31.01.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за январь 2014 года | 82 | 67 | 34 000 |

| 28.02.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за февраль 2014 года | 82 | 67 | 30 700 |

| 12.03.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период с 01.03.2014 по 12.03.2014 | 82 | 67 | 13 150 |

| Выплачен купон владельцам облигаций

(20 800 + 34 000 + 30 700 + 13 150) руб. |

67 | 51 | 98 650 |

| 31.03.2014 | |||

| Резервный капитал направлен на выплату купонного дохода по собственным облигациям за период 13.03.2014 – 31.03.2014 | 82 | 67 | 20 800 |

* Последний рабочий день месяца.

Как видно из проводок, резервный капитал подменяет собой счет 91-2 «Прочие расходы» и тем самым приводит к увеличению текущей прибыли, расходуясь при этом сам.

Использование резервного капитала для выкупа акций общества

Аналогично проблема невозможности отражения операции в учете возникает при использовании резервного капитала на выкуп акций. На вопрос, как использовать резервный капитал на выкуп акций, Инструкция по применению Плана счетов ответа не дает. Приобретенные у акционеров акции учитывают на счете 81 «Собственные акции (доли)». Если предприятию не хватает денег на выкуп акций, то резервный капитал никак в этом помочь не может. Но резервный капитал может стать альтернативным прибыли источником погашения отрицательного результата от выкупа акций.

При погашении акций в случае, если цена выкупа превышает номинальную стоимость акций, а текущей прибыли предприятия недостаточно для проведения операции, использование резервного капитала на эти цели отражается следующим образом:

1) выкуп предприятием у акционера принадлежащих ему акций в сумме фактических затрат – Дебет 81 «Собственные акции (доли)» Кредит счетов учета денежных средств;

2) аннулирование выкупленных предприятием собственных акций на сумму номинальной стоимости погашенных акций – Дебет 80 «Уставный капитал» Кредит 81 «Собственные акции (доли)»;

3) отнесение за счет резервного капитала превышения фактических затрат на выкуп акций над их номинальной стоимостью – Дебет 82 «Резервный капитал» Кредит 81 «Собственные акции (доли)».

Пример 5

Общим собранием акционеров ОАО принято решение об уменьшении уставного капитала на 3 млн руб. путем выкупа у акционеров 3 000 акций номинальной стоимостью 1 000 руб. с целью их последующего погашения. Акции выкуплены у акционеров по цене 2 500 руб. в период с 05.02.2014 по 10.02.2014. Регистрация изменений в уставе произведена 28.03.2014. В связи с отсутствием прибыли от текущей деятельности совет директоров ОАО принял решение осуществить выкуп акций за счет резервного капитала, величина которого составляет 8,7 млн руб.

В учете были сделаны следующие проводки:

Добавить комментарий