Резерв по дебиторской задолженности

Содержание

- МЕТОДИКА СОЗДАНИЯ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ

- Определение

- Отражение сомнительной дебиторской задолженности в балансе

- Формула расчета резерва под сомнительные долги

- Для чего нужен резерв?

- Оценочные резервы в МСФО и РСБУ (обесценение дебиторской задолженности и снижение стоимости запасов)

- Как рассчитать резерв по сомнительным долгам в соответствии с МСФО (IFRS) 9?

- Что предписывают правила МСФО (IFRS) 9?

- Как применять упрощенный подход?

- Пример обесценения дебиторской задолженности по МСФО (IFRS) 9.

- Создание резерва по сомнительной дебиторской задолженности на предприятии

МЕТОДИКА СОЗДАНИЯ РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ

АННОТАЦИЯ

В статье рассматривается задача резерва по сомнительным долгам и принципы ведение учета и значение их совершенствование в хозяйствующих субъектов. Отражены главные задачи бухгалтерского учета резерва по сомнительным долгам.

Ключевые слова: резерв, гарантия, сомнительный, признания, заказчик, долг, расход, отчетный период, дебиторская задолженность, интервальный способ.

Исходя из предположения, что некоторая часть дебиторской задолженности, вероятно не будет получена ее величина, которая раскрывается в финансовой отчетности, может неправильно отражать реальное состояние дел. Создание резервов по сомнительным долгам обязательны в бухгалтерском учете для всех хозяйствующих субъектов. Создание таких резервов позволяет показать реальную картину финансового положения дел хозяйствующего субъекта.

Сомнительным признается долг, который с высокой вероятностью не будет возвращён или погашен полностью или частично.

Согласно НСБУ №21 сомнительным долгом признается дебиторская задолженность хозяйствующего субъекта, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями.

Основанием для создания резерва может быть либо нарушение контрагентом срока оплаты, либо полученная информация о финансовых проблемах контрагента.

Резервы по сомнительным долгам создаются в момент признание задолженности сомнительной.

Резерв по сомнительным долгам создается на основе результатов проведенной в конце отчетного года инвентаризации дебиторской задолженности хозяйствующего субъекта. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашение долга в полной или частичной сумме.

В учетной политике необходимо утвердить порядок определение суммы резерва, так как в нормативных документах по бухгалтерскому учету процесс оценки возможности погашение долга не прописан.

Так же надо учесть, что в составе дебиторской задолженности могут учитываться:

- задолженность покупателей,

- заказчиков,

- поставщиков,

- подрядчиков,

- прочих должников,

- задолженность учредителей,

- работников по оплате труда,

- по подотчетным суммам.

Сомнительным долгом может признаваться задолженность заемщика по выданному вами займу.

Кроме того, отражается не предъявленная к оплате начисленная выручка по договорам строительного подряда. Длительность выполненные работ которых составляет более одного отчетного года, или срока начало и окончания которых на разные отчетные периода (в сумме, исчисленной исходя из договорной стоимости или из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению).

Резервы сомнительных долгов создаются по любой дебиторской задолженности, признаваемой организацией сомнительной (не только по задолженности покупателей и заказчиков за продукцию, товары, работы и услуги). В то же время если в отношении просроченной дебиторской задолженности на отчетную дату имеется уверенность в погашении, то резерв по данному долгу не создается.

Создание резерва в любом случае оформляется бухгалтерской справкой, в которой приводится расчет резерва.

Обобщение информации о состоянии и движении резерва по сомнительным долгам осуществляется на счете 4910 «Резерв по сомнительным долгам».

Суммы сомнительных долгов по расчетам предприятия с юридическими и физическими лицами подлежат резервированию и отнесению на счет 9430 «Прочие операционные расходы».

Списание с баланса долгов, ранее признанных предприятием сомнительными, отражается по дебету счета 4910 «Резерв по сомнительным долгам» в корреспонденции с соответствующими счетами учета расчетов с дебиторами (счета к получению).

Аналитический учет по счету 4910 «Резерв по сомнительным долгам» ведется по каждому сомнительному долгу и срокам, на который создан резерв.

Таблица 1.

Корреспонденция по счетам учета резерва по сомнительным долгам

|

№ |

Содержание хозяйственной операции |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Создан резерв по сомнительным долгам |

|||

|

Списаны долги покупателей и заказчиков за счет резервов сомнительных долгов |

4010, 4020 |

||

|

Присоединены неизрасходованные суммы резервов по сомнительным долгам к прибыли года, следующего за годом их создания |

|||

Таблица 2.

И вне зависимости от выбранного способа расчета отчислений в резерв его создание (доначисление) отражается проводкой:

|

Дебет 9430 «Прочие операционные расходы» |

На дату создания (увеличения) резерва. |

|

Кредит 4910 «Резерв по сомнительным долгам» |

|

|

Дебет 4910 «Резерв по сомнительным долгам» |

На дату восстановления резерва в части погашенного долга |

|

Кредит 9390 «Прочие операционные доходы» |

|

|

Дебет 4910 «Резерв по сомнительным долгам» |

На дату списания безнадежного долга за счет резерва |

|

Кредит 4010, 4020 и пр. |

Если до конца года, следующего за годом создания резерва по сомнительному долгу, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года и не включаются в налогооблагаемую базу при исчислении налога на доход (прибыль).

В МСФО для создания резерва используется счета «Резерв по сомнительным долгам» (англ. Allowance for Uncollectible Accounts) в бухгалтерском балансе (форма №1) и счета «Расходы от списания безнадежной дебиторской задолженности» (англ. Uncollectible Accounts Expense) в отчете о финансовых результатах (форма №2).

Требования МСФО предусматривают для признания суммы безнадежной дебиторской задолженности в конце каждого отчетного периода должна быть сделана корректирующая проводка: .

Таблица 3.

Корректирующая проводка по МСФО

|

Дата |

Название счетов |

Дебет |

Кредит |

|

Расходы от списания безнадежной дебиторской задолженности |

*** |

||

|

Резерв по сомнительным долгам |

*** |

Счет «Расходы от списания безнадежной дебиторской задолженности» является временным и закрывается в конце каждого отчетного периода. Счет «Резерв по сомнительным долгам» является контрактивным к счету «Счета учета дебиторской задолженности», уменьшая сальдо последнего. Другими словами, в балансе раскрывается нетто остаток по счету «Счета учета дебиторской задолженности», что предотвращает возникновение завышенной оценки.

Таблица 4.

При признании долга безнадежной должна быть сделана следующая проводка

|

Дата |

Название счетов |

Дебет |

Кредит |

|

Резерв по сомнительным долгам |

*** |

||

|

Счета учета дебиторской задолженности |

*** |

Иногда возникает ситуация, что контрагент оплачивает часть или всю сумму долга, которая была ранее признана безнадежной и списана. По МСФО это должно быть отражено следующими двумя проводками.

Таблица 5.

Корреспонденция счетов

|

Дата |

Название счетов |

Дебет |

Кредит |

|

Счета учета дебиторской задолженности |

*** |

||

|

Резерв по сомнительным долгам |

*** |

||

|

Счета учета денежных средств |

*** |

||

|

Счета учета дебиторской задолженности |

*** |

При создании резерва по сомнительным долгам целесообразно использовать следующие способы и закрепить их в учетной политике:

1. Интервальный способ;

2. Экспертный способ;

3. Статистический способ.

1. Интервальный способ. Размер отчислений в резерв рассчитывается ежеквартально (ежемесячно) в процентах от суммы долга в зависимости от длительности просрочки. Т.е. размер отчислений в резерв по каждому сомнительному долгу пропорционально периоду просрочки.

Для расчета резерва данным способом предлагается применить следующий алгоритм:

Таблица 6.

Алгоритм расчет резерва

|

Срок неисполнения обязательств, дней |

Действия |

|

Менее 45 |

Не создавать |

|

От 45 до 90 |

В объеме 50% от суммы долга |

|

Свыше 90 |

На полную сумму долга |

При неиспользовании резервов по сомнительным долгам к прибыли года, следующего за годом их создания, они должны отражаться по дебету счета 4910 «Резервы по сомнительным долгам» и кредиту счета 9390 «Прочие операционные доходы».

Резервы по сомнительным долгам в бухгалтерском учете складываются по итогам инвентаризации дебиторской задолженности на конец года (иного отчетного периода).

Например. По результатам инвентаризации задолженности покупателей на 31.12.2017 в АК «Уздонмахсулот» выявлено следующее:

Таблица 7.

По результатам инвентаризации задолженности покупателей

|

Покупатели |

Срок оплаты |

Сумма долга, тыс.сум |

Период неисполнения обязательств, дней |

Категория задолженности |

|

Qongirot un zavodi |

15 600 |

— |

Неоплаченная |

|

|

Zarbdor elevatori |

84 888 |

Сомнительная |

||

|

АО Koson |

56 400 |

Сомнительная |

||

|

Don xalq risqi |

148 354 |

Просроченная |

||

|

АО «Dunyo М» |

246 742 |

Сомнительная |

||

|

АО Qamashi |

256 450 |

Просроченная |

Итак, как видим по долгу Qongirot un zavodi резерв не начисляется, так как не наступил еще срок оплаты. По долгу Zarbdor elevatori задолженность хоть и является сомнительной, но просрочка менее 45 дней, поэтому резерв тоже не начисляется. По АО Koson, Don xalq risqi, АО «Dunyo М», АО Qamashi резерв создается, так как данные задолженности попадают в категорию сомнительных.

Таблица 8.

В результате созданы резервы:

|

Контрагенты |

Сумма резерва |

Алгоритм расчета |

|

АО Koson |

28 200 = 56 400 × 50% |

В объеме 50% от суммы долга, так как просрочка оплаты в интервале 45–90 дней |

|

Don xalq risqi |

74 177 = 148 354 × 50% |

|

|

АО Qamashi |

128 225 = 256 450* 50% |

|

|

АО «Dunyo М» |

246 742 |

В полной сумме, так как просрочка платежа более 90 дней |

|

Итого |

477 344 |

Резерв начисляется общей сумой на 31.12.2017 года:

Дебет 9430 — Кредит 4910 – 477 344 тыс.сум

2. Экспертный способ. Резерв создается по каждому сомнительному долгу в сумме, которая, по мнению хозяйствующего субъекта, с высокой вероятностью не будет погашена.

Например. АК «Уздонмахсулот» 13 ноября 2017 г. отгрузило товары ООО «Galla-Alteg» на сумму 118 000 000 сум., включая НДС. Согласно договору оплата товара должна быть произведена в течение 10 дней с момента отгрузки.

Учетной политикой АК «Уздонмахсулот» предусмотрено, что «сомнительный» резерв формируется ежемесячно исходя из оценки каждого долга.

Поскольку оплата от ООО «Galla-Alteg» до конца ноября 2017 г. не поступила, то АК «Уздонмахсулот» признало эту задолженность в полном объеме сомнительной и принято решение о создании резерва. Расчет был отражен в бухгалтерской справке.

13 декабря 2017 г. ООО «Galla-Alteg» погасил долг в неполном объеме за поставленный ей товар, перечислив в адрес АК «Уздонмахсулот» 80 000 000 сум.

В бухгалтерском учете АК «Уздонмахсулот» будут сделаны следующие проводки:

На 30 ноября 2017 г.:

Дебет 9430 — Кредит 4910 – 118 000 000 сум. — создан резерв по сомнительным долгам.

На 31 декабря 2017 г.:

Дебет 4910 Кредит 9390 – 80 000 000 сум. — резерв по сомнительной задолженности уменьшен на величину погашенной дебиторской задолженности.

3.Статистический способ. Наиболее трудоемкий вариант — это определить размер отчислений в резерв по статистике данных организаций за несколько налоговых периодов как долю долгов, которые остаются непогашенными, к общей сумме дебиторской задолженности. Рассчитывать величину резерва нужно ежеквартально (ежемесячно).

Например, доля не оплаченных покупателями товаров, работ, услуг в общей сумме задолженности покупателей.

На последнее число каждого квартала (месяца) величина резерва определяется по формуле:

Рисунок 1. Определение сумма резерва по сомнительным долгам на конец отчетного периода

Если при статистическом способе полученная величина резерва больше величины сомнительного резерва созданного на последнее число предыдущего квартала (месяца), то надо включить разницу между ними в прочие расходы (до начисления резерва). Если же меньше — включить разницу между ними в прочие доходы (восстановить резерв).

Например. АК «Уздонмахсулотлари» провела инвентаризацию и определила, что за последние 3 года 2% от отгруженных товаров покупателями не оплачены. В связи, с чем организация создает резерв по сомнительным долгам. В учетной политике соответственно прописано создание резерва статистическим способом.

По состоянию на 01.01 остаток непогашенной дебиторской задолженности отсутствует. 31 марта непогашенная задолженность за отгруженные товары составляет 10 млрд. сум., следовательно, остаток резерва 200 000 000 сум.(10 млрд.*2%)

На 31.03 Сальдо Кредит 4910 — 200 млн.сум. остаток резерва;

На 30.06 Дебет 9430 — Кредит 4910 — 300 млн.сум. до начисление резерва;

На 30.09 Дебет 4910 — Кредит 9390 — 100 млн.сум. восстановление резерва;

На 31.12 Дебет 4910 — Кредит 4010 — 400 млн.сум. списание безнадежного долга за счет резерва;

На 31.12 Дебет 9430 — Кредит 4010 — 200 млн.сум. списана часть безнадежного долга не покрытая резервом;

На 31.12 Дебет 9430 — Кредит 4910 — 388 млн.сум. создан резерв по сомнительным долгам.

При применение интервального или экспертного способа возможны следующие варианты:

- если долг, под который создавался резерв будет признан безнадежным, то он списывается за счет резерва. Если получится так, что суммы резерва будет недостаточно, то часть долга, не покрытая резервом, списывается в прочие операционные расходы;

- если долг, под который создавался резерв будет погашен, то сумма резерва восстанавливается т.е. включается в прочие операционные доходы.

При применении статистического способа возможны следующие варианты:

- если безнадежным признается долг того вида, по которому создавался резерв, долг списывается за счет резерва. Если суммы резерва недостаточная часть долга не покрытая резервом списывается в прочие операционные расходы;

- если безнадежным признается долг того вида, по которому резерв не создавался, а также при погашении любой задолженности, то величина резерва не корректируется.

Так же необходимо учесть, что при создании резерва по сомнительным долгам, прежде чем остановить свой выбор на том или ином способе создания резерва необходимо четко понимать с какой целью он создается.

Очевидно, что если компании нужен баланс для того чтобы к примеру получить кредит в банке, то чрезмерное создание резерва может сделать баланс не совсем «красивым» по экономическим и финансовым показателям.

Создание резерва по сомнительным долгам является более трудоемким, чем использование прямого метода списания безнадежной дебиторской задолженности.

Всегда существует риск того, что будет дана некорректная оценка расходам от списания безнадежной дебиторской задолженности. Если они будут занижены, это приведет к завышению дебиторской задолженности и прибыли. В оценка будет завышена дебиторская задолженность и чистая прибыль будут недооценена. Необходимость формирования резерва по сомнительным долгам возникает в результате соблюдения принципа соответствия, который является одним из базовых принципов учета по МСФО. Списание безнадежной дебиторской задолженности на расходы осуществляется в том же отчетном периоде, когда они возникают.

Кроме того создание резерва по сомнительным долгам позволяет более точно оценить дебиторскую задолженность в балансе.

Определение

Как правило, деньги за реализованный товар или услуги, в силу объективных причин, поступают на расчетный счет намного позже. Юридически урегулировать такую не состыковку помогает письменное соглашение, в котором обязательно прописывается порядок расчетов, и указывается окончательная дата оплаты.

Все же риск просрочки платежа со стороны покупателя или заказчика по ряду как зависящих, так и независящих от них причин, всегда присутствует. В такой ситуации дебиторская задолженность из статуса нормальной переходит в разряд сомнительной, что в значительной степени искажает как финансовые, так и налоговые показатели предприятия.

Сомнительная дебиторская задолженность — это долг, возникший в результате нарушения покупателем сроков оплаты, оговоренных договором купли-продажи. С каждым новым днем такой просрочки у продавца снижается уверенность в его возврате. Но для того чтобы задолженность, возникшая у предприятия по вине дебитора, юридически считалась сомнительной, одного чувства и желания продавца недостаточно.

Необходимо одновременное выполнение трех условий, которые законодательно закреплены в Налоговом кодексе РФ:

- долг образовался в связи с продажей материальных ценностей, услуг или работ;

- дата внесения платежа в счет погашения задолженности истекла;

- у образовавшегося долга нет поручителей, банковских гарантий, он не обеспечен денежным или имущественным залогом.

Сомнительная дебиторская задолженность – это вид долга, в отношении погашения которого у организации нет точной уверенности в связи с неудовлетворительным экономическим состоянием партнера

Важно учесть, что в бухгалтерском учете механизм признания сомнительной задолженности регулируется Положением о бухучете, и в отличие от требований Налогового кодекса более демократичен. Так, согласно этому нормативному документу сомнительным считается любой долг, независимо от природы его возникновения и даже срока погашения (п.70 ПБУ). Но при этом такая задолженность не должна иметь никаких гарантий и поручительств.

Отражение сомнительной дебиторской задолженности в балансе

Каждый собственник предприятия должен знать, чем он владеет и в каком количестве. Все эти сведения он получает из бухгалтерского баланса Ф1, который является составной частью годовой финансовой отчетности. Здесь в разделе II (оборотные активы), в строке 1230 указывается общая сумма дебиторской задолженности, которая образовалась у предприятия на дату составления баланса.

Числовые значения для годового отчета бухгалтер обычно берет из оборотно-сальдовой ведомости, где все реализованные, но не оплаченные товары и услуги отражаются на дебетовом остатке счета 62 (расчеты с покупателями и заказчиками).

Если предприятие имеет только текущую задолженность, дата оплаты которой еще не наступила, то строка 1230 баланса будет полностью совпадать с дебетовым сальдо счета 62. Но такие ситуации в хозяйственной деятельности встречаются крайне редко.

Создание резерва по сомнительным долгам по дебиторской задолженности обеспечивает ее отражение в бухгалтерском балансе с учетом реальной оценки, что соответствует требованиям осмотрительности (п. 6 ПБУ 1/2008)

Предпринимателям чаще приходится иметь дело с сомнительной и даже безнадежной задолженностью, сроки погашения которой уже давно истекли. В этом случае, согласно Положению о бухгалтерском учете, предприятие за счет своей прибыли формирует резерв.

Эту корректирующую величину отражают в оборотно-сальдовой ведомости по кредиту счета 63. А вот в пассиве баланса специальной позиции для нее не предусмотрено. Однако, именно на эту сумму уменьшается дебиторская задолженность, отраженная в строке 1230.

Внимание! Сомнительная дебиторская задолженность в балансе записывается как разница между дебетовым остатком счета 62 (расчеты с покупателями и заказчиками) и кредитовым остатком счета 63 (резерв по сомнительным долгам). Как следствие, сумма отгруженного, но своевременно неоплаченного товара, указанная по дебету счета 62, не будет совпадать с данными баланса.

Формула расчета резерва под сомнительные долги

Резерв по сомнительным и безнадежным долгам обычно начинают создавать на конец отчетного периода. Для этих целей бухгалтерия проводит полную инвентаризацию аналитических счетов, на которых зависла дебиторская задолженность. Причем делается это в разрезе каждого отдельного контрагента.

Так как создание резерва в бухгалтерском учете законодательно не закреплено, то формула его расчета обычно оговаривается учетной политикой предприятия. В этом случае за основу берется любая оценочная величина, например, финансовое состояние дебитора, вероятность риска неплатежа или время просрочки долга. В последнем случае процентные отчисления для резерва бухгалтерия может устанавливать самостоятельно, а может использовать формулу расчета, предложенную НК РФ.

В налоговом учете требования к созданию резерва намного жестче. Для начала бухгалтер должен документально подтвердить, что просроченный платеж – это действительно сомнительная дебиторская задолженность.

Формула расчета резерва под такой долг имеет следующий вид:

СОР = ССД х ПО, где:

- СОР — сумма отчислений в резерв;

- ССД — сумма сомнительного долга;

- ПО — процент отчислений, который равен 0% при просрочке платежа до 45 дней, 50% — от 45 до 90 дней и 100% — свыше 90 дней.

Внимание! Законом ограничивается предельная величина создаваемого резерва. Она не может превышать 10% всей выручки, полученной от реализации товаров, услуг и работ того отчетного периода, за который формируется резерв.

Для чего нужен резерв?

Для того чтобы понять, для чего нужен резерв, нужно разобраться, как может влиять сомнительная задолженность на достоверность финансовой и налоговой отчетности предприятия. Не стоит забывать, что самым ликвидным активом любого субъекта хозяйственной деятельности является именно дебиторская задолженность. Несвоевременное ее погашение не только вымывает оборотные средства предприятия, но и затрудняет выполнение финансовых и налоговых обязательств перед контрагентами.

Резерв по сомнительной дебиторской задолженности является тем финансовым инструментом, с помощью которого бухгалтер исправляет искажение бухгалтерской и налоговой отчетности, приближая их к реальным показателям.

Резерв создается по результатам инвентаризации дебиторской задолженности поквартально

Правила создания резерва для налогового и финансового учета отличаются по ряду позиций, а именно:

| Бухучет | Налоговый учет |

| обязанность предприятия | право предприятия |

| создается независимо от вида долга | создается на долг, возникший от продажи материальных ценностей, услуг или работ |

| размер определяется на основании учетной политики предприятия | размер, оговорен нормами НК РФ |

| величина резерва не лимитирована | предельная сумма оговаривается условиями НК РФ |

Таким образом, размер резерва в двух видах учета будет отличаться из-за разных подходов в определении сроков просрочки и по расхождению алгоритмов расчета. Но если речь идет о безнадежной задолженности, у которой истек срок исковой давности, то различий по созданию компенсационной величины в разных видах учета уже не будет.

Читайте также, как работают юристы по взысканию дебиторки, какие функции они выполняют.

Резерв на безнадежную дебиторскую задолженность учитывают в составе прочих расходов предприятия. А это значит, что в финансовом учете его используют для покрытия убытков от невозвратных долгов, а в налоговом он снижает обязательства по налогу на прибыль.

Каждая организация в процессе своей хозяйственной деятельности вступает в финансовые отношения с продавцами, заказчиками, покупателями, подрядчиками, фискальными органами и бюджетом. При проведении с ними расчетов всегда возникает текущая дебиторская задолженность, которая в любой момент может стать сомнительной. А это подтверждает тот факт, что от недобросовестного контрагента не защищено ни одно, даже самое успешное, предприятие.

Неконтролируемый рост дебиторской задолженности может привести к серьезным проблемам с оборотными средствами и даже стать предвестником банкротства. Именно поэтому каждый субъект хозяйственной деятельности имеет законодательное право формировать резервы по сомнительным долгам. Это дает возможность не только реально оценить финансовое состояние дел на предприятии, но и снизить налоговую нагрузку на бюджет.

Оценочные резервы в МСФО и РСБУ (обесценение дебиторской задолженности и снижение стоимости запасов)

Авторы публикации

Ефремова Наталья Александровна

ведущий аудитор департамента МСФО ООО «Нексиа Пачоли» (на момент публикации)

Для предприятия в современных условиях важно подготовить качественную от-

четность по МСФО в кратчайшие сроки. Этого можно достичь путем унифи-

кации учетных процессов на различных стадиях подготовки отчетности. Остано-

вимся на рассмотрении вопроса создания резерва по сомнительным долгам и резер-

ва под обесценение материально-производственных запасов, которые отражаются

в отчетности по РСБУ и удовлетворяют требованиям международных стандартов.

Данный материал поможет выделить необходимые этапы работы по созда-

нию резервов, ознакомиться с рабочими таблицами, которые будут представлены

аудиторам для проверки отчетности. Также рассмотрим, какие отложенные нало-

ги возникают при отражении резервов в учете.

Резерв по сомнительным долгам

Резерв по сомнительным долгам создается в соответствии с требованиями

МСФО 39 «Финансовые инструменты – признание и оценка». Пункт 64 данного

стандарта предполагает проведение двухступенчатого теста на обесценение.

Первая ступень предусматривает оценку наличия объективных свидетельств

обесценения отдельных значительных активов. Если выявлено наличие таких

свидетельств, проводится оценка убытка от обесценения, если же наличие таких

свидетельств не выявлено, используется вторая ступень.

Вторая ступень предполагает включение отдельного актива, обесценение ко-

торого не выявлено, в группу активов с аналогичными характеристиками кредит-

ного риска и проведение коллективного теста на обесценение.

Однако, как показывает практика, для аудиторов в ряде случаев весьма затруд-

нительно доказать коллективное обесценение. В действительности в рамках пред-

приятия по каждому контрагенту существуют ответственные исполнители, кото-

рые могут определить вероятность погашения задолженности исходя из сложив-

шегося делового оборота. В связи с этим необходимо предусмотреть создание двух

видов резервов: специального и общего.

Итак, для создания резерва по сомнительным долгам анализируется вся сумма

дебиторской задолженности (далее – ДЗ), которую, в свою очередь, можно разде-

лить на сомнительную и безнадежную.

К сомнительной задолженности относятся просроченная и непросроченная

ДЗ, по которым отсутствует уверенность в их погашении.

Непросроченная ДЗ возникает в случае, если дата исполнения обязательства по

погашению долга еще не наступила, но у компании отсутствует уверенность в его

погашении, например из-за начала процедуры банкротства, принятия решения

о ликвидации должника, отсутствия намерений оплачивать счета и пр.

Просроченная ДЗ образуется в случае, если дата исполнения обязательства по

погашению долга наступила, но долг не погашен в сроки, установленные догово-

ром, и у компании отсутствует уверенность в его погашении по причинам, указан-

ным выше. При этом учитывается обеспеченность залогом, задатком, поручитель-

ством, банковской гарантией, невозможностью удержания имущества должника,

а также иными способами, предусмотренными законодательством или договором.

Безнадежная ДЗ включает в себя задолженность по обязательствам, прекращен-

ным вследствие ликвидации компании-должника, и ДЗ с истекшим сроком иско-

вой давности из-за невозможности истребования оплаты в судебном порядке.

Схематично ДЗ для создания резерва можно представить следующим образом:.png)

Учитывая основания, по которым создаются резервы, их можно разделить на

специальные и общие.

Специальный резерв создается в разрезе всех существенных контрагентов

и оценки вероятности погашения долга по каждому из них:

– По безнадежной ДЗ специальный резерв создается в размере 100 %.

– По сомнительной ДЗ специальный резерв создается в размере, соответ-

ствующем оценке вероятности невозврата долга. Величина резерва определяется

исходя из произведения вероятности невозврата (например, 30, 50 % и т. д.)

и величины задолженности.

Оценка вероятности невозврата долга осуществляется уполномоченными под-

разделениями организации исходя из комплексной оценки конкретных ситуаций.

При этом учитывается обеспеченность залогом, задатком и пр.

Общий резерв создается по краткосрочным задолженностям, под которые не

создавался специальный резерв. Предполагается, что отсутствует информация для

адекватной оценки конкретных задолженностей, и поэтому данный резерв созда-

ется исходя из усредненной аналитической оценки невозврата долга.

Создание общего резерва может осуществляться в качестве временной меры

и допускается по задолженностям, которые не превышают нематериальных сумм

(например, 300 тыс. руб.). Их уровень для каждого предприятия может быть ин-

дивидуальным.

Величина общего резерва определяется по всем суммам ДЗ, по которым бух-

галтерская служба не получила от уполномоченных служб организации информа-

цию о величине специального резерва или об отсутствии необходимости начисле-

ния резерва, в следующих размерах (табл. 1).

Таблица 1

.png)

В качестве рабочего документа для расчета резерва можно использовать табл. 2

(см. приложение).

Говоря о налоговом учете, необходимо отметить, что ст. 266 НК РФ регламен-

тирует весьма консервативный порядок создания резерва по сомнительным дол-

гам, который не может отражать реальную ситуацию на предприятии и удовлетво-

рять требованиям международных стандартов. Поэтому сблизить налоговый учет

и МСФО нельзя. Следовательно, предприятие, применяя балансовый метод со-

гласно требованиям МСФО 12 «Налоги на прибыль» либо результат, полученный

по методу отчета о прибылях и убытках, изложенный в ПБУ 18/02, должно от-

ражать отложенные налоговые активы по резерву. Однако следует учитывать, что

если резерв создан по дебиторской задолженности, которая не может быть списа-

на по истечении срока исковой давности с уменьшением налогооблагаемой при-

были (ввиду отсутствия оформленных документов, характера ее образования), то

по данной сумме резерва будет возникать не временная, а постоянная разница.

Резервы под снижение стоимости материально-производственных запасов

Для удовлетворения требований МСФО 2 «Запасы» необходимо учиты-

вать, что активы не должны отражаться выше сумм, получение которых ожида-

ется от их продажи или использования. Материально-производственные запасы

(далее – МПЗ) должны отражаться в отчетности по чистой цене реализации, если

она оказывается ниже фактической себестоимости их приобретения, по которой

они числятся в учете.

Одновременно в п. 25 ПБУ 5/01 указано, что МПЗ, которые морально устаре-

ли, полностью или частично потеряли свое первоначальное качество либо стои-

мость продажи которых снизилась, отражаются в бухгалтерском балансе на конец

отчетного года за вычетом резерва под снижение стоимости материальных ценно-

стей. Резерв под снижение стоимости материальных ценностей образуется за счет

финансовых результатов организации на величину разницы между текущей ры-

ночной стоимостью и фактической себестоимостью МПЗ, если последняя выше

текущей рыночной стоимости.

Рассматривая структуру материально-производственных ценностей, целесо-

образно разделить запасы на две категории: так называемые производственные,

учитываемые на сч. 10 «Материалы» и сч. 21 «Полуфабрикаты собственного про-

изводства», и материальные запасы, предназначенные для реализации, учиты-

ваемые на сч. 41 «Товары на складе», сч. 43 «Готовая продукция», сч. 45 «Товары

отгруженные». В основу данной классификации положено различие в источни-

ках информации по оценке резерва: производственные подразделения и службы

снабжения – для первой категории, службы сбыта – для работы с материалами,

предназначенными для реализации.

Далее необходимо определить норматив периода оборачиваемости по МПЗ,

учитывая производственные особенности предприятия. Запасы, период оборачи-

ваемости по которым превышает нормативный, подлежат рассмотрению на воз-

можное обесценение.

Предположим, что стоимость всех МПЗ, которые лежат на складе более 1 года

(12 месяцев), потенциально подлежит анализу для включения в базу по расчету

резервов. Порядок создания резерва под снижение стоимости МПЗ будет состо-

ять из следующих этапов.

Этап 1

Бухгалтерская служба рассчитывает период оборачиваемости по каждой но-

менклатуре материальных ценностей на конец отчетного периода по формуле:

(остаток на 1-е число квартала предыдущего отчетного года +

+ остаток на 1-е число квартала текущего отчетного года) /

/(2 × расход материалов за год) × 12 месяцев.

Материальные ценности, по которым период оборачиваемости больше 12 ме-

сяцев, включаются в расчет резерва под снижение стоимости МПЗ. Однако необ-

ходимо учитывать наличие на конец отчетного периода материалов, остатки по

которым сформированы лишь поступлениями текущего года (табл. 3).

Таблица 3

.png)

.png)

На основании произведенных расчетов бухгалтерские службы готовят рас-

шифровку с перечнем номенклатуры материальных ценностей (табл. 4), по кото-

рым период оборачиваемости больше 12 месяцев, и передает ее для анализа.

Этап 2

Ответственные отделы на предприятиях анализируют предоставленный спи-

сок и дополняют его запасами, которые морально устарели, обесценились, поте-

ряли свои первоначальные качества, руководствуясь инвентаризационной опи-

сью и прочими документами.

Этап 3

Отделы материально-технического снабжения и ответственные работники

производят анализ рыночной стоимости ценностей, по которым выявлены при-

знаки обесценения, для определения необходимости создания резерва и его ве-

личины. При определении рыночной стоимости необходимо ориентироваться на

следующие факторы:

– цены приобретения предприятием аналогичных материалов по последним

поставкам;

– цены поставщиков в данной местности;

– цены на российских и мировых рынках с учетом стоимости доставки мате-

риалов на предприятие;

– состояние имеющихся материалов;

– реальную возможность предприятия реализовать ненужные ему материалы.

Если для реализации производственных запасов необходимо понести допол-

нительные расходы, в том числе расходы по их доработке и реализации, то на

предполагаемую величину расходов уменьшается рыночная стоимость.

По МПЗ, для которых невозможно определить рыночную стоимость, опре-

деляется стоимость возможной реализации и стоимость возможного использо-

вания материальных ценностей после ликвидации МПЗ (металлолома, запас-

ных частей и т. п.). При невозможности определения рыночной стоимости ма-

териалов предполагается, что она равна нулю. Под них создают резерв в раз-

мере 100 %.

Независимо от срока оборачиваемости не считаются обесценившимися мате-

риалы, которые не потеряли своих свойств и которые планируется использовать

в производственном процессе. По таким материалам расчет обесценения не про-

изводится и резервы не создаются.

Этап 4

На основании полученных данных по МПЗ бухгалтерскими службами созда-

ются резервы под снижение стоимости ТМЦ.

Резерв под снижение стоимости создается на величину разницы между теку-

щей рыночной стоимостью и фактической, отраженной в учете себестоимостью

МПЗ, если последняя выше текущей рыночной стоимости.

Таблица 4

Расчет оборачиваемости товарно-материальных запасов

.png)

Примечание. (13) = ((6) + (8) / ((12) × 2) × 12.

Материально-производственные ценности, числящиеся на балансе предпри-

ятия 12 месяцев и более, период оборачиваемости по которым больше 12, перено-

сятся в табл. 5 и 6 для расчета резерва.

По материально-производственным запасам резерв оформляется в табл. 5.

Таблица 5

Расшифровка МПЗ с периодом оборачиваемости

более 12 месяцев в разрезе номенклатурных позиций

.png)

Примечание. (17) = (6) – (8) – (13) – (16).

Резерв по материалам, предназначенным для реализации, оформляется в табл. 6.

Таблица 6

Расшифровка материальных запасов, предназначенных для реализации,

с периодом оборачиваемости более 12 месяцев

в разрезе номенклатурных позиций

.png)

Примечание. (10) = (6) – (9).

При составлении отчетности на следующую отчетную дату и получении новых

данных о состоянии имеющихся у организации материалов производится коррек-

тировка резерва путем его доначисления или восстановления.

Ни образование резерва, ни его восстановление не предусмотрены НК РФ.

Одновременно ст. 254 НК РФ разрешает включать в налоговые расходы сниже-

ние стоимости лишь в пределах нормы естественной убыли. Следовательно, если

в дальнейшем предполагается списание неликвидных ТМЦ на сумму резерва по

таким материалам, необходимо отразить постоянные разницы, а если предприя-

тие предполагает реализацию по стоимости ниже учетной, будет возникать отло-

женный налоговый актив.

Из приведенного материала видно, что при выполнении требований россий-

ского законодательства к бухгалтерскому учету предприятие может сократить пе-

риод подготовки отчетности в соответствии с МСФО в части формирования рас-

сматриваемых выше резервов.

Приложение

Таблица 2

Расчет резерва по сомнительным долгам

.png)

Как рассчитать резерв по сомнительным долгам в соответствии с МСФО (IFRS) 9?

Если у вас есть большой портфель дебиторской задолженности, то вы снова и снова сталкиваетесь с одной и той же проблемой:

Как рассчитать резерв по сомнительным долгам в рамках этой дебиторской задолженности?

Любой аудитор или бухгалтер согласится с тем, всегда существует некоторая доля «плохих» долгов, скрытая среди «хорошей» дебиторской задолженности, и поэтому необходимо формировать некоторые резервы для ее покрытия.

Однако специалисты расходятся во мнении о том, как это следует делать.

Наиболее распространенный подход заключается в том, чтобы создать резерв аналитическим путем в несколько шагов:

- Анализ дебиторской задолженности на отчетную дату и группировка и сортировка ее по срокам погашения;

- Применение определенных коэффициентов убытка к отдельным группам задолженности (чем больше просрочка — тем выше коэффициент).

Звучит просто, не так ли?

В большинстве случаев аудитор применяет примерно 2% к дебиторской задолженности без просрочки, 10% к дебиторской задолженности, просроченной на 1-30 дней … 100% к дебиторской задолженности, просроченной более чем на 360 дней.

Такой подход может показаться поверхностным и даже в корне неправильным.

Откуда вы можете знать, что эта конкретная компания понесет 10%-ный кредитный убыток по дебиторской задолженности, которая просрочена на 1-30 дней?

Это выглядит так, как будто цифры берутся из воздуха. Тем не менее, долгое время до принятия МСФО (IFRS) 9 «Финансовые инструменты» этот подход был широко распространен.

Теперь, к счастью, есть МСФО (IFRS) 9, который содержит указания о том, как создать резерв по сомнительным долгам для торговой дебиторской задолженности и какую долю от дебиторской задолженности должен составлять этот резерв.

Рассмотрим эту методологию и проиллюстрируем ее на простом примере.

Что предписывают правила МСФО (IFRS) 9?

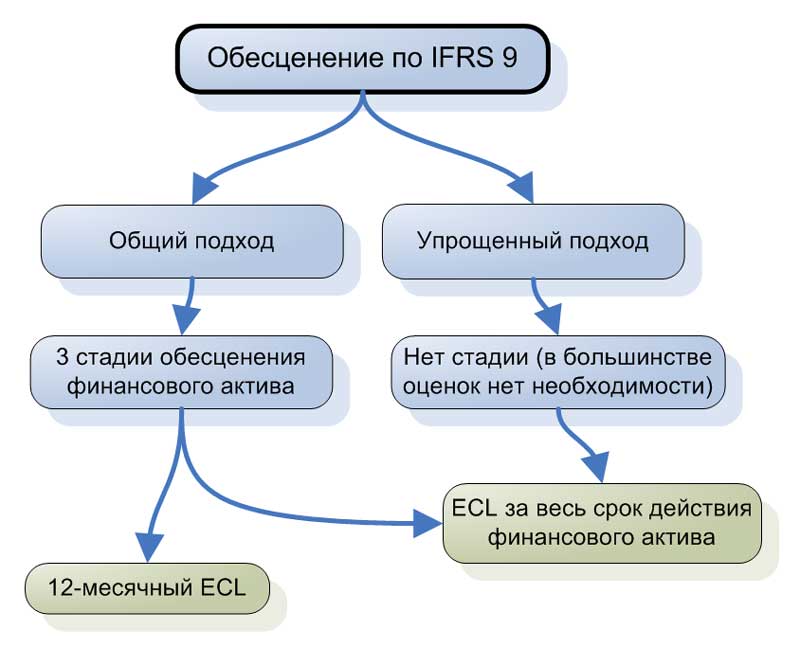

МСФО (IFRS) 9 требует, чтобы вы признали обесценение финансовых активов в сумме ожидаемого кредитного убытка (ECL, от англ. ‘expected credit loss’).

Фактически, для этого есть два подхода:

1. Общий подход.

Общий подход — это модель обесценения (признания ECL) из трех стадий. Убыток от обесценения оценивается и признается в зависимости от того, на какой стадии находится рассматриваемый финансовый актив (инструмент).

Таким образом, убыток от обесценения представляет собой либо сумму ECL за 12 месяцев, либо ECL за весь срок действия финансового актива (срок погашения дебиторской задолженности). Существует множество вопросов и проблем, связанных с реализацией этой модели. Например:

- Как определить, на какой стадии находится финансовый актив?

- Как определить значительное увеличение кредитного риска для некоторых финансовых активов?

- Как рассчитать 12-месячный ECL и ECL за весь срок действия финансового актива?

- Как определить и учесть факторы, влияющие на кредитный риск при расчете ECL?

Учитывая эти сложности, IFRS 9 допускает альтернативный подход для некоторых видов финансовых активов:

2. Упрощенный подход.

При упрощенном подходе вам не нужно определять стадию финансового актива, потому что убыток от обесценения оценивается как ECL за весь срок действия финансового актива для всех активов. Это отличная новость для некоторых компаний, потому что многие проблемы просто исчезают.

Обесценение финансовых активов по IFRS 9.

Обесценение финансовых активов по IFRS 9.

Однако здесь следует предупредить, что упрощенный подход подходит не для всех, и несмотря на то, что он упрощенный, все равно нужно сделать некоторые расчеты и предпринять определенные усилия.

Как применять упрощенный подход?

Как указано выше, при упрощенном подходе вы оцениваете убыток от обесценения как ожидаемый кредитный убыток за весь срок действия финансового актива.

МСФО (IFRS) 9 разрешает использование нескольких практических средств, а одно из них — матрица резервов.

Что такое матрица резервов?

Проще говоря, матрица резервов или матрица миграции (англ. ‘provision matrix’) — это расчет убытка от обесценения на основе процентной ставки дефолта или коэффициента убытка (англ. ‘default rate’), применяемой к группе финансовых активов.

Здесь есть два важных элемента:

- Группа (сегмент) финансовых активов и

- Коэффициент убытка.

Как сгруппировать финансовые активы?

Когда вы используете матрицу резервов для упрощения, вам все равно нужно быть как можно ближе к реальности.

Поэтому, прежде чем применять какие-либо коэффициенты, сначала необходимо сгруппировать свои финансовые активы.

Вся торговая дебиторская задолженность не обязательно имеет одни и те же характеристики, и поэтому было бы неразумно помещать их в один и тот же карман.

Группировка зависит от того, какие факторы влияют на погашение вашей дебиторской задолженности.

Возможно, вы заметили, что ваши розничные клиенты (физические лица) менее надежны и более медленно платят, чем бизнес-клиенты (компании).

Таким образом, ваши основные сегменты или группы, естественно, будут розничными клиентами и бизнес-клиентами.

Или, может быть, вы ведете деятельность в нескольких географических регионах, и заметили, что клиенты из города платят более надежно, чем клиенты из пригорода (возможно, это как-то связано с уровнем безработицы …).

В этом случае, ваши сегменты (группы) будут клиентами из городов и клиентов из пригорода.

Вы, наверно, уже понимаете, что вам следует сгруппировать вашу дебиторскую задолженность (или другие финансовые активы) в зависимости от ваших условий бизнеса и обстоятельств.

Вот несколько типичных вариантов для сегментации дебиторской задолженности:

- По типу продукта;

- По географическому признаку;

- По валюте;

- По рейтингу клиента;

- По типу дилера или каналу сбыта;

и т.п.

Важным моментом здесь является то, что клиенты в пределах одной группы должны иметь одинаковые или схожие шаблоны несения убытков.

Как определить коэффициенты убытка?

Определение вероятности дефолта и коэффициента убытка — технически самая сложная часть расчета резерва.

На самом деле, убыточность для каждого сегмента/группы компания должна рассчитывать на основе ее собственных данных.

МСФО (IFRS) 9 говорит, что компания должна:

- Определить коэффициенты исходя из собственного исторического опыта получения кредитных убытков; а также

- Откорректировать их для прогнозируемой информации.

Исторические коэффициенты кредитных убытков.

Во-первых, вам необходимо проанализировать свою историческую статистику кредитных убытков.

Как?

Вы должны взять соответствующий период времени и проанализировать, какая часть торговой дебиторской задолженности, образовавшейся в течение этого периода, подверглась дефолту.

При этом будьте осторожны при выборе периода.

Период не должен быть слишком коротким, чтобы быть значимым, и он также не должен быть слишком длительным, потому что рыночные изменения неожиданны и скоротечны и их эффекты могут оказывать сильное влияние на длительные периоды, делая выводы необоснованными.

Рекомендуется выбирать период в 1 или 2 года.

Затем нужно выбрать временные промежутки (сроки погашения), в которых погашается дебиторская задолженность.

Наконец, нужно вычислить коэффициент убытка (ставку дефолта) для каждого временного промежутка.

Не беспокойтесь, если это кажется слишком непонятным, ниже мы рассмотрим этот подход на примере.

Прогнозируемая информация.

После того, как вы получили исторические коэффициенты дефолта, вам необходимо скорректировать их для прогнозируемой информации.

Что такое прогнозируемая информация?

Это все те факторы, которые могут повлиять на кредитные убытки в будущем, например, макроэкономические прогнозы уровня безработицы, цен на жилье и т. д.

Вы должны скорректировать исторические ставки дефолта для подобной информации, которая имеет отношение к вашим финансовым активам.

Например, предположим, что у телекоммуникационной компании есть 2 сегмента дебиторской задолженности:

- Розничные клиенты (физ. лица): для этой группы, уровень безработицы является важным фактором, влияющим на погашение дебиторской задолженности.

Если уровень безработицы растет, кредитное качество торговой дебиторской задолженности розничных клиентов ухудшается. - Бизнес-клиенты (B2B): для этой группы важными макроэкономическими факторами (в данной стране) являются ВВП (валовой внутренний продукт) и уровень инфляции.

Как связать прогнозную информацию с коэффициентами убытка?

Когда существует линейная взаимосвязь между макроэкономическим фактором (то есть уровнем безработицы) и входом (т. е. увеличением / уменьшением качества дебиторской задолженности), то включить такой фактор в модель довольно просто.

В этом случае вам нужно определить, какой эффект оказывает изменение параметра (фактора) на коэффициент убытка и сделать простую корректировку (см. пример ниже).

Однако, когда связь не является линейной, тогда для корректировки может потребоваться математическое прогнозирование с использованием метода моделирования Монте-Карло или других подобных методов.

Пример обесценения дебиторской задолженности по МСФО (IFRS) 9.

Компания ABC хочет рассчитать убыток от обесценения своей торговой дебиторской задолженности по состоянию на 31 декабря 20×8 года. Кредитная политика ABC заключается в предоставлении клиентам отсрочки в 30 дней для погашения дебиторской задолженности.

Примечание. Это важный момент — 30-дневный кредитный период означает, что в этой дебиторской задолженности нет значительного компонента финансирования, и поэтому вам не нужно беспокоиться о приведенных значениях (дисконтировании).

Структура дебиторской задолженности, с учетом ее старения, по состоянию на 31 декабря 20×8 года выглядит следующим образом:

|

Срок погашения |

Непогашенная сумма |

|---|---|

|

Без просрочки (0-30 дней) |

800 |

|

31-60 дней |

350 |

|

61-180 дней |

280 |

|

180-360 дней |

170 |

|

> 360 дней |

100 |

|

Итого |

1 700 |

Компания ABC решила применить упрощенный подход в соответствии с МСФО (IFRS) 9 и рассчитать убыток от обесценения как ожидаемый кредитный убыток.

В качестве практического метода ABC решила использовать матрицу резервов.

Во-первых, ABC необходимо рассчитать исторические ставки дефолта.

Чтобы собрать достаточные (репрезентативные) исторические данные, компания ABC выбрала период в 1 год с 1 января 20×7 по 31 декабря 20×7 года.

За этот период компания ABC произвела продажи на 20 000 д.е., все в кредит.

Теперь мы можем разделить весь процесс анализа на несколько этапов.

Этап 1. Анализ сбора дебиторской задолженности по срокам погашения.

Компании ABC необходимо проанализировать, когда была погашена дебиторская задолженность, и внести эти данные в таблицу на основе количества дней (срока погашения) с момента образования дебиторской задолженности (выписки инвойса) до момента погашения дебиторской задолженности (оплаты инвойса):

|

Срок погашения |

Сумма |

Сумма (кумулятивная) |

Непогашенный остаток |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

7 500 |

7 500 | 12 500 |

|

31-60 дней |

6 800 |

14 300 | 5 700 |

|

61-180 дней |

3 000 |

17 300 | 2 700 |

|

180-360 дней |

2 200 |

19 500 | 500 |

|

> 360 дней |

500 |

19 500 | 500 (списание) |

|

Итого |

20 000 |

— | — |

Примечания:

- Сумма в 500 д.е. в графе «Сумма погашения» для срока 360 дней представляет собой фактическую дефолтную задолженность.

- Кумулятивная сумма рассчитывается нарастающим итогом по столбцу «Сумма погашения». Например, кумулятивная сумма для срока 31-60 дней рассчитывается как 6 800 + 7 500. Исключение составляет срок >360 дней — здесь мы можем включить 500 д.е., поскольку эта сумма не погашается.

- Непогашенный остаток в последнем столбце равен 20 000 д.е. за вычетом суммы погашения.

Этап 2. Расчет исторических коэффициентов убытка.

Затем компания ABC должна рассчитать исторические ставки дефолта, разделив сумму убытка в размере 500 д.е. на сумму непогашенной задолженности для каждого срока погашения:

|

Срок погашения |

Непогашенный остаток |

Убыток | Коэффициент убытка |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

20 000 |

500 | 2,5% |

|

31-60 дней |

12 500 |

500 | 4% |

|

61-180 дней |

5 700 |

500 | 8,8% |

|

180-360 дней |

2 700 |

500 | 18,5% |

|

> 360 дней |

500 |

500 | 100% |

Примечание: Коэффициент убытка = Убыток / Непогашенный остаток.

Здесь вы также можете заметить, что данные во втором столбце немного сдвинулись.

Непогашенный остаток для строки «без просрочки», составляющий 12 500 д.е., сдвинулся вниз и находится в строке «31-60 дней».

Это нормально, потому что мы вычисляем суммы, которые попали в определенный промежуток времени, то есть в начало этого промежутка, а не в конец.

Таким образом, во временном промежутке «без просрочки» у компании ABC образовалось 20 000 д.е. дебиторской задолженности; в промежутке «31-60 дней» — 12 500 д.е. и т. д.

Кроме того, почему мы применили убыток в 500 д.е. ко всем срокам погашения?

Причина в том, что вся списанная дефолтная дебиторская задолженность (500 д.е.), последовательно перемещалась между временными промежутками (сроками погашения) с момента ее образования до момента списания (дефолта).

Например, списанная в начале дебиторская задолженность в размере 500 д.е. была «без просрочки», т.е. в составе суммы 20 000 д.е., и поэтому мы можем утверждать, что ставка дефолта в течение 20×7 г. (тестируемого периода), составляет 500 / 20 000.

То же самое относится к любому другому промежутку времени (сроку погашения).

Итак, мы рассчитали исторические убытки или ставки дефолта. Но нам по-прежнему необходимо связать их с прогнозируемой информацией.

Этап 3. Добавление прогнозируемой информации.

Это может показаться более сложным, однако для этого этапа есть очень простой подход.

Предположим, что кредитные убытки компании ABC отражают почти линейную связь с уровнем безработицы.

Обратите внимание, что «уровень безработицы» НЕ является универсальным рецептом — вы должны найти свои собственные макроэкономические факторы, которые могут повлиять на ваши кредитные убытки.

Допустим, также, что государственный орган статистики предполагает, что уровень безработицы вырастет с 5% до 6% в будущем 20×9 году.

Собственная статистика ABC показывает, что, когда уровень безработицы увеличивается на 1%, это вызывает увеличение кредитных убытков на 10% (обратите внимание — вы должны это доказать).

Поэтому компания ABC может разумно предположить, что убыток в 500 д.е. может увеличиться на 10% из-за увеличения уровня безработицы на 1% в 20×9 году, то есть до 550 д.е.

Таким образом, расчет коэффициентов убытков (дефолта), скорректированных с помощью прогнозируемой информации, выглядит следующим образом:

|

Срок погашения |

Непогашенный остаток |

Убыток | Коэффициент убытка |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

20 000 |

550 | 2,75% |

|

31-60 дней |

12 500 |

550 | 4,4% |

|

61-180 дней |

5 700 |

550 | 9,6% |

|

180-360 дней |

2 700 |

550 | 20,4% |

Этап 4. Применение коэффициентов убытка к портфелю текущей дебиторской задолженности.

И, наконец, в конце этого упражнения, применим полученные коэффициенты убытков к фактическому портфелю дебиторской задолженности по состоянию на 31 декабря 20×8 года:

|

Срок погашения |

Непогашенная сумма |

Коэффициент убытка | Ожидаемый кредитный убыток |

|---|---|---|---|

|

Без просрочки (0-30 дней) |

800 |

2,75% | 22 |

|

31-60 дней |

350 |

4,4% | 15,4 |

|

61-180 дней |

280 |

9,6% | 26,9 |

|

180-360 дней |

170 |

20,4% | 34,7 |

| > 360 дней | 100 | 100% | 100 |

| Итого | 1 700 | — | 199 |

Готово.

Теперь компания ABC может признать убыток от обесценения дебиторской задолженности, сделав следующую проводку:

- Дебет. Прибыли / убытки — Убыток от обесценения дебиторской задолженности: 199 д.е.

- Кредит. Дебиторская задолженность: 199 д.е.

Создание резерва по сомнительной дебиторской задолженности на предприятии

Библиографическое описание:

Канадилова К. А. Создание резерва по сомнительной дебиторской задолженности на предприятии // Актуальные вопросы экономики и управления: материалы VII Междунар. науч. конф. (г. Санкт-Петербург, апрель 2019 г.). — СПб.: Свое издательство, 2019. С. 32-35. URL https://moluch.ru/conf/econ/archive/329/14872/ (дата обращения: 04.05.2019).

В статье рассматривается порядок создания резерва по дебиторской задолженности на предприятии, инструменты контроля за ее состоянием, определены ключевые моменты управления за дебиторской задолженностью и метода создания резерва по сомнительным долгам.

Ключевые слова: сомнительные долги подебиторской задолженности, учет дебиторских задолженности, резерв по дебиторской задолженности, управления дебиторскими долгами.

Дебиторская задолженность является суммой задолженности перед компанией, которые клиенты должны организации в определенное время и еще не выплачены, или же ожидаемые денежные средства к получению. Компания улучшая управление с дебиторскими клиентами, повышают готовность должников оплачивать быстрее.

Дебиторская задолженность представляется также, если товар отгружен или работы выполнены, а оплата за это еще не получены.

Потребность в создании резерва для вызывающий сомнение на получение дохода от дебитора в случае, если возникают обоснованные опасения, что обязательства клиента не будут оплачены в срок, по таким сомнительным обязательствам создается резерв, минимизирующий риск предприятии.

Надежность оценки позиций баланса является важнейшим компонентом принятия управленческих решений. Сегодня дебиторская задолженность имеет существенный вес в большинство организациях и воздействуют на структуру операционных активов. Бухгалтеры которые готовят информацию, должна рассматриваться в свете ее конечного влияния на результат принятого решения, чтобы понимать сущность процесса принятия решения. Процедура образование резерва по сомнительным долгам прежде всего влияет на надежность записи этого элемента баланса. Как указывается Герасименко, резерв по сомнительным долгам «… это копилка зарезервированных денег ради определенных целей, на случай — во использованию компенсации бизнесу, а именно для списанных долгов клиентов. В жизни это похоже на экономию денег, например, за отпуск»…. Согласно МСФО (IAS) 36 «Обесценение активов» задолженность клиентов должна быть проверена на предмет обесценения, также списана сумма неоправданного долга, а остальная часть долга должна быть скорректирована на зарезервированную сумму. Создаются резервы на активы, в том случае если их справедливая цена становится ниже стоимости баланса. Резерв должен быть начислен, касаемо дебиторской задолженности, если ожидается получение оплаты от должника, меньшей, чем изначальная задолженность. По безнадежным долгам создаются резервы в соответствии принципу осторожности, указанных в положениях бухгалтерского учета в «Учетной политике» предприятии, в применении которой политика должна гарантировать хорошую готовность признать затраты, также обязательства в бухучете, ожидаемые доходы и активы, избегая формирования скрытых резерва. Тем не менее создание резерва не следует противоречить концепции учета в рыночной экономике следуя, что составление данных в учетных записях должно придерживаться осторожности при оценке актива и дохода не должно быть завышены, и наоборот данные по обязательствам и расходам не занижены, это предотвращает создания скрытых резервов. Определение к плохой и сомнительной дебиторской задолженности, способ его формирования резерва по сомнительным долгам и использование содержатся в нормативных документах.

В действительности у многих предприятии среднего бизнеса нет таких резервов по сомнительным долгам. Ожидаемый доход от клиентов, при каких либо обстоятельствах может не поступить оплата в назначенный срок. Рассчитываясь на эти денежные средства, предприятие тоже имеет обязательства перед поставщиками, работниками. В этой ситуации не имея резерва, предприятие будет вынуждена обратится за кредитованием для расчета с поставщиками и работниками предприятия. Это приведет к дополнительным расходам на предприятии.

Рис. 1. Виды дебиторской задолженности

Формирование резерва под обесценение дебиторской задолженности по международным стандартам. Анализ задолженности клиентов начинается с оценки общей величины задолженности, учитывается количества покупателей и выделяя более значительных заказчиков. После этого учитывается доля обязательства дебиторов в денежном портфеле компании.

В применение стандартов финансовой отчётности, формирование резерва под обесценение дебиторской задолженности должен быть обязательным. Вопрос его создания рассматриваются в МСФО (IAS) 39 «Финансовые инструменты: признание и оценка». Он не дает определения безнадежным задолженности, но показывает признаки обесценения долга: финансовые проблемы должника, невыплату или нарушение условий платежа по контракту, наличие уступки должнику, возможность банкротства, и т. д. Существует три способа создания резерва, который организация может использовать как индивидуально, так и в совокупности:

– метод процента от чистой продажи;

– метод образования резерва по конкретным долгам;

– метод образования резерва по просроченным периодам.

В случае примененья первого метода средний процент сомнительного долга рассчитывается, определяемый способом деления неоплаченной дебиторской задолженностью на сумму дохода за определенный период. Сумма резерва под обесценение дебиторской задолженности определяется умножением этого процента на величину чистой выручки от продажи в отчетном периоде. В случае использования метода создания резерва для конкретных долгов, выполняется повторный анализ дебиторской задолженности подрядчиков. Резерв под обесценение создается для дебиторской задолженности. Этот метод следует использовать, когда у организации есть небольшое количество должников. В случае большого количества клиентов метод создания, предоставление просроченных периодов удобно использовать. Его сущность такова:

- Обязательства которые нужно оплатить сгруппированы по времени: Законопроекты, срок расчета которых еще не подошел; просроченные векселя от одного до тридцати дней, от тридцати одного до шестидесяти дней, от шестидесяти одного до девяноста дней и просроченных векселей больше, чем девяноста дней;

- общая задолженность должника в каждой группе выплата прибавляется на ожидаемый установленный процент сомнительного долга;

- общая сумма резерва формируется посредством суммирования положения для всех групп.

Такой подход аналогичен процедуре формирования резерва по сомнительным долгам в бухгалтерском учете, за исключением того, что сумма резерва рассчитывается отдельно для каждого сомнительного долга, а не для группы долгов. Второй и третий методы стали широко использоваться: предоставление создается для конкретных должников, о которых известно, что вероятность возврата их долга низкая (судебный процесс по взыскание долгов или процедуры банкротства, информация о сложном финансовом положении), а предоставление для остальных должников рассчитывается по просроченному периоду.

Проблематика задолженности клиентов остаётся одной их самых значительных и крайних во многих предприятиях. Высокая степень неплатежеспособности усложняет деятельность организации в части основных производственных оборотов. Таким образом, политика управления дебиторской задолженностью представляет часть общей политики компании в стороны управления оборотными активами. Это статья баланса демонстрирует существенное влияние на другие сферы деятельности организации, и грамотный финансовый менеджмент при работе с дебиторской задолженностью посодействует на результативность использовать свои ресурсы и ощутимо увеличить торговые обороты.

Литература:

- Алексеева, Г. И. Бухгалтерский финансовый учет. расчеты по оплате труда.: Учебное пособие для бакалавриата и магистратуры / Г. И. Алексеева. — Люберцы: Юрайт, 2016. — 215 c.

- К. Друри. Управленческий и производственный учет. Вводный курс: учеб. для студентов вузов / К. Друри. — 5-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2012,— 735 с.

- IAS 36. Impairments of Assets (Обесценение активов)

- Купешова Б. К. Современное состояние и перспективы развития малого исреднего бизнеса в Казахстане. Доклад. Конференция Астанинский экономический форум, 2013г. стр. 1.

- Темирова Г. Г. Бухгалтерский учет и аудит: учебно-методическое пособие для студентов экономических специальностей / сост.:Темирова Г. Г. — Павлодар: Кереку, 2011. — 128 с.

- Балабанов И. Т. Инновационный менеджмент: Учебник для вузов /И. Т. Балабанов, — СПб.: Питер, 2014. — 304 с.

- Сутягин В. Ю., Беспалов М. В.. Дебиторская задолженность: учет, анализ, оценка и управление. Учебное пособие/ Сутягин В. Ю., Беспалов М. В -: Научно-издательский центр ИНФРА-М, 2017. — 216 с.

Основные термины (генерируются автоматически): дебиторская задолженность, долг, IAS, резерв, формирование резерва, должник, бухгалтерский учет, создание резерва, сумма резерва, метод образования резерва.

Добавить комментарий