Ремонт основного средства

Содержание

Документальное оформление и учет затрат на ремонт основных средств, выполненный хозяйственным способом

При хозяйственном способе ремонт осуществляется силами и средствами самого предприятия.

При хозяйственном способе ведения работ на основании дефектной ведомости (или дефектного акта) заполняется наряд-заказ на проведение ремонта.

Затраты по ремонту основных средств, выполняемому хозяйственным способом вне ремонтных цехов (ремонт зданий, сооружений, жилых домов, коммунальных и культурно-бытовых построек, а также других неподвижных объектов), списывают непосредственно на издержки производства или обращения.

При этом дебетуют счета издержек производства (счета 8110, 7110, 7210) и кредитуют счета по учету материалов (1310), расчетов по оплате труда с отчислениями от оплаты труда (счета 3350, 3210), расчетов с поставщиками, дочерними и зависимыми предприятиями (3310, 3320, 3330) и др.

В ремонтных подразделениях компании (ремонтный цех, ремонтно-механическая мастерская, ремонтно-строительный цех) на каждый ремонтируемый объект открывают многографные карточки, в которых накапливают затраты по ремонту. После завершения ремонтных работ объекты по актам (форма ОС-3) передаются заказчикам.

При этом составляется следующая корреспонденция счетов .

Типовая корреспонденция счетов по учету ремонта основных средств, выполненных хозяйственным способом:

|

№ п/п |

Содержание хозяйственных операций |

Корреспонденция счетов |

|

|

дебет |

кредит |

||

|

Списана стоимость материалов, отпущенных на ремонт основных средств |

|||

|

Начислена заработная плата работникам, занятым ремонтом |

|||

|

Произведены социальные отчисления от оплаты труда персонала, занятого ремонтом |

|

||

|

Отнесена на расходы по ремонту доля накладных расходов |

|||

|

Определены расходы по ремонту основных средств ремонтного цеха |

|||

|

Затраты по ремонту основных средств принять (списаны):

|

|

|

|

|

Одновременно предъявлены счета покупателям услуг за выполненные работы по ремонту:

|

|

|

При необходимости, для обеспечения равномерности включения затрат на ремонт в себестоимость продукции (работ, услуг) на предприятии может создаваться ремонтный фонд (резерв) с ежемесячными отчислениями, исходя из годовой сметы (бюджета) затрат на все виды ремонта и его продолжительности.

Таким образом, для учета затрат на ремонт производственных основных средств, выполненный хозяйственным способом, используется счет 8414 «Ремонт основных средств». Расходы по ремонту основных средств общехозяйственного назначения отражаются на счете 7210 «Административные расходы», по ремонту основных средств для хранения товаров в местах их реализации — на счете 7110 «Расходы по реализации продукции и оказанию услуг».

Расходы на модернизацию формируются из затрат на комплектующие детали, запасные части, узлы, устройства, заработную плату с отчислениями и другие. Они отражаются на счетах бухгалтерского учета аналогично расходам на ремонт основных средств.

Ремонт основных средств: виды, способы проведения

Ни налоговым законодательством, ни бухгалтерским классификация видов ремонта не определена. Следовательно, каждой организации надо самостоятельно разрабатывать внутренние нормы, чтобы отличить один вид ремонта от другого. И этими разработками можно будет руководствоваться для целей обоих видов учета.

Разъяснение этих понятий приведено, в частности, в постановлении Госстроя СССР от 29.12.73 № 279 «Об утверждении Положения о проведении планово-предупредительного ремонта производственных зданий и сооружений».

Заметим, что подразделение ремонта на виды достаточно условно и связано с тем, что раньше — в советское время — затраты на текущий и капитальный ремонт покрывались из разных источников финансирования.

В зависимости от периодичности и сложности ремонт бывает текущим, средним и капитальным.

Под текущим ремонтом понимается комплекс ремонтно-строительных и ремонтно-реставрационных работ, выполняемых в том числе в целях:

- — устранения неисправностей (восстановления работоспособности) объектов основных средств;

- — поддержания технико-экономических и эксплуатационных показателей (срок полезного использования, мощность, качество применения, количество и площадь помещений, пропускная способность и т.п.) на изначально предусмотренном уровне;

- — проведения некапитальной перепланировки помещений (перемещение некапитальных перегородок, в том числе в целях увеличения площади помещений, установка гипсокартонных перегородок);

- — замены напольного покрытия, дверных и оконных блоков, радиаторов, люстр, светильников, монтажа навесного потолка, окраски помещений и проведения других отделочных работ;

- — обеспечения физической сохранности объекта основных средств.

Текущий ремонт следует рассматривать с двух позиций:

- — периодичности проведения;

- — характера работ.

По периодичности текущий ремонт отдельных объектов производится в пределах одного года.

Средний ремонт по сложности и периодичности проведения находится между текущим и капитальным. Его назначение — продлить межремонтный период до очередного капитального ремонта.

Перечень работ, относящихся к тому или иному виду ремонта, регулируется отраслевыми положениями о планово-предупредительном ремонте.

В соответствии со ст. 616 ГК РФ арендодатель обязан производить за свой счет капитальный ремонт переданного в аренду имущества, если иное не предусмотрено законом, иными правовыми актами или договором аренды.

Капитальный ремонт должен производиться в срок, установленный договором, а если он не определен договором или вызван неотложной необходимостью — в разумный срок.

Нарушение арендодателем обязанности по проведению капитального ремонта дает арендатору право по своему выбору:

- — произвести капитальный ремонт, предусмотренный договором или вызванный неотложной необходимостью, и взыскать с арендодателя стоимость ремонта или зачесть ее в счет арендной платы;

- — потребовать соответственного уменьшения арендной платы;

- — потребовать расторжения договора и возмещения убытков.

Капитальный ремонт предполагает замену основных узлов и агрегатов, несущих конструкций и т.п.

Основным первичным документом, согласно которому определяются объем работ по капитальному ремонту, его сметная стоимость и продолжительность, является дефектная ведомость.

Для получения со склада необходимых запасных частей, инструмента составляются требования-накладные по форме № М-11 в двух экземплярах: первый передается на склад, второй — в ремонтный цех. Материально-ответственные лица ремонтного цеха и склада подписывают эти накладные и сдают их в бухгалтерию.

Затем ремонтным рабочим выписывают наряды на заработную плату.

Данные требований-накладных и нарядов на заработную плату заносят в специальную карточку многографной формы, открываемой на отдельный ремонт. Это регистр аналитического учета затрат на капитальный ремонт. В конце месяца в эту карточку заносят данные об общепроизводственных расходах, приходящихся на стоимость ремонтных работ. И после этого калькулируется себестоимость произведенного ремонта.

Какой бы ремонт организация ни проводила: текущий, средний, капитальный, затраты на него считаются текущими и относятся на счета учета издержек производства или обращения.

Ремонтные работы проводятся подрядным и хозяйственным способами.

Таким образом, расходы по капитальному ремонту арендуемых зданий, сооружений и помещений осуществляются арендодателем независимо от того, на чьем балансе они учитываются. На размер арендной платы суммы расходов по капитальному ремонту не влияют. Расходы по обслуживанию и текущему ремонту производятся арендатором и размера арендной платы не уменьшают.

Из этого следует, что:

- — арендодатель формирует расходы по капитальному ремонту сданных в аренду зданий, сооружений и отдельных помещений, а также переданного в аренду оборудования порядком, закрепленным в учетной политике организации. После формирования всех расходов на производство ремонта их часть, соответствующая, например, площади арендуемых помещений, списывается в порядке распределения на увеличение прочих расходов (счет 91);

- — арендатор учитывает произведенные расходы на текущее содержание и ремонт арендованного имущества также в порядке, закрепленном в учетной политике, и списывает их на себестоимость продукции, работ или услуг независимо от того, к какому имуществу (арендованному или собственному) эти расходы относятся.

Ремонт основных средств – это процесс, в результате которого происходит восстановление эксплуатационных свойств объектов. Как учитываются затраты на ремонт основных средств в бухгалтерии и какие проводки отражают этот процесс – разберемся в статье.

Объект основного средств может быть восстановлен двумя способами:

- с помощью текущего ремонта;

- с помощью капитального ремонта (реконструкция и модернизация).

Учет затрат в обоих случаях происходит по-разному. Необходимо четко понимать различия в этих процессах, чтобы в будущем не иметь проблем с налоговой инспекцией и не решать споры с проверяющей инстанцией в судебном порядке. Очень важно на начальном этапе определиться, каким образом происходит восстановление объекта.

Если проводится обычный текущий ремонт, то все сопутствующие расходы списываются в затраты организации в текущем налоговом периоде.

Если же проводится реконструкция и модернизация объекта, то все асходы относятся на увеличение стоимости объекта.

Основное отличие ремонта ОС от его реконструкции заключается в том, что в первом случае не происходит изменение технико-экономических показателей объекта. Реконструкция или модернизация — это, в первую очередь, улучшение технических, экономических и производственных показателей объекта.

Ремонт ОС – это устранение неисправностей, повреждений, а также проведение профилактических мероприятий по недопущению преждевременного износа объекта, а также работы, направленные на поддержание рабочего состояния оборудования.

Проведение ремонтных работ, как правило, начинается с формирования смет и плана работы, утвержденного руководителем предприятия.

После ремонта объект принимается к учету на основании акта о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов ОС-3.

Бухгалтерский учет

Ремонт может быть проведен двумя способами:

- подрядным способом;

- хозяйственным способом.

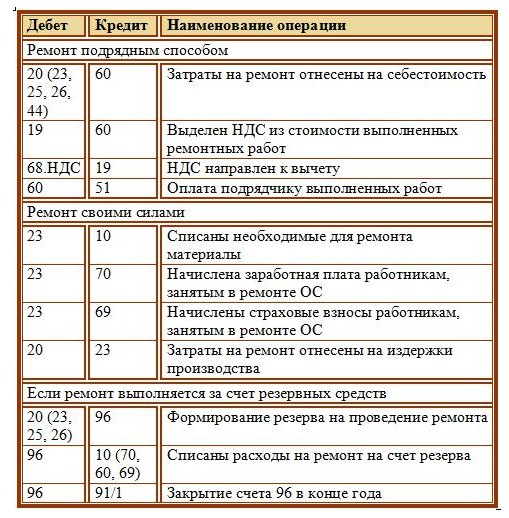

В первом случае, ремонтные работы проводится с помощью сторонних подрядных организаций, с которыми заключается договор подряда, после окончания работ подрядчик составляет сметы выполненных работ.

Во втором случае, ремонтные работы выполняется собственными силами.

Затраты на ремонт объектов основных средств относятся на счета учета производственных издержек, то есть включаются в себестоимость продукции с помощью проводок: Д20 (23, 25, 26, 44) К10 (60, 70, 69).

Если же расходы составляют значительную сумму, то организация может осуществлять ремонтные работы за счет заранее сформированного резерва. Этот резерв образуется путем постепенного включения определенных сумм в состав себестоимости продукции в течении длительного времени, при этом выполняются проводки Д 20 (23, 25, 26) К96, где счет 96 именуется «Резерв предстоящих расходов», на котором по кредиту и формируется резерв. Сумма ежемесячных отчислений на формирование резерва определяется, как 1/12 от годовой стоимости ремонта по смете. В процессе проведения ремонта все затраты списываются на счет этого резерва с помощью проводок: Д96 К10 (70, 60, 69..).

Если в конце года по кредиту счета 96 остались средства (то есть сумма, необходимая для ремонта оказалась меньше сформированного резерва), то оставшиеся средства списываются на 91 счет проводкой Д96 К91/1, таким образом счет 96 закрывается.

Если суммы резерва не достаточно для проведения ремонтных работ, то недостающие средства либо получают с помощью дополнительной проводки по увеличению резервного фонда Д20 К96, либо списывают эту сумму на издержки проводкой Д20 К10, 60, 70.

Проводки по учету расходов на ремонт основных средств:

Источник: Простая бухгалтерия

Добавить комментарий