Реквизиты уплаты налогов

Содержание

- Реквизиты для уплаты налогов

- Изменение реквизитов для уплаты налогов в 2017 году для Москвы и Московской области.

- Подписка на статьи

- Что нужно для расчёта

- Подписка на новости

- Платежное поручение на уплату налога на прибыль с дивидендов

- Уплата налога на прибыль с дивидендов в бюджет

- Что меняется

- Таблица старых и новых счетов

Реквизиты для уплаты налогов

Рассмотрим основные поля платежки при оплате налога:

Подробнее о том, какой код следует указывать по платежам в других случаях, рассказывается в статье «Заполняем поле 101 в платежном поручении в 2017 году».

О том, к чему может привести неверное указание КБК, разъяснит материал «КБК в платежном поручении в 2017 году». А значения КБК, актуальные для 2017-2018 годов, смотрите в статье «Изменения в КБК на 2017 год — таблица с расшифровкой»

О том, существенна ли ошибка в этом реквизите, вы узнаете из этой публикации.

Об иных возможных вариантах заполнениях данного поля говорится в этой публикации.

Прочие значения, которые можно применить для указания в данном поле, вы найдете здесь.

Обратите внимание на случаи, когда в этом поле проставляется 0, подробности — здесь.

Формат заполнения данного реквизита, а также примеры возможных значений представлены в этой публикации.

Подробнее об этом прочитайте здесь.

Изменение реквизитов для уплаты налогов в 2017 году для Москвы и Московской области.

Для налогоплательщиков Москвы и Московской области с 06.02.2017 изменились следующие реквизиты для уплаты налогов в 2017 году:

Такие изменения связаны со сменой обслуживающего банка Управления федерального казначейства Москвы и Московской области.

Проверьте в таблице, указанной ниже, правильные ли у Вас реквизиты.

Для других регионов счета казначейства не менялись. Узнать точно, что писать в платежке, можно в сервисе «Адрес и платежные реквизиты Вашей инспекции» на официальном сайте ФНС России.

Московская область

ГУ Банка России по ЦФО

БИК Банка получателя платежа

Счет получателя платежа

Обратите внимание! Если компания сделает ошибку в этих реквизитах, налоговики не засчитают платеж и начислят пени.

Ниже приводим образцы платежек с новыми реквизитами. Используйте их в качестве примера.

Посмотрите пример заполнения платежного поручения для уплаты НДС за 1 квартал 2017 года. Обратите внимание на новые реквизиты.

Посмотрите пример заполнения платежного поручения для уплаты налога на прибыль за 1 квартал 2017 года в федеральный бюджет.

Посмотрите пример заполнения платежного поручения для уплаты налога на прибыль за 1 квартал 2017 года в региональный бюджет.

Подписка на статьи

Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь на рассылку. Это бесплатно.

Воспользуйтесь самым выгодным предложением на подписку и станьте читателем уже сейчас

Ваши коллеги сейчас читают:

Подпишитесь на нас Вконтакте

© 2011–2018 ООО «Актион бухгалтерия»

Журнал «Российский Налоговый Курьер» –

специализированный практический журнал для главных бухгалтеров, аудиторов и налоговых консультантов

Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Российский Налоговый Курьер». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Российский Налоговый Курьер» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) Свидетельство о регистрации ПИ № ФС77-62249 от 03.07.2015

Актуально на: 21 декабря 2016 г.

КБК на 2018 год вы найдете в отдельном материале.

С 2017 года меняются некоторые КБК для уплаты налогов и взносов (Приказ Минфина России от 07.12.2016 N 230н). В наших таблицах вы найдете все коды бюджетной классификации, необходимые для правильного заполнения платежек в 2017 году. Изменившиеся по сравнению с 2016 г. коды, а также новые КБК-2017 выделены курсивом и отмечены звездочкой.

Что нужно для расчёта

Для расчёта суммы налога к уплате необходимо правильно рассчитать налоговую базу, и умножить её на налоговую ставку, которая применяется к конкретному виду деятельности.

Налоговая база

Рассчитать налоговую базу по данному налогу совсем не просто. Она равна разнице между доходами от предпринимательской деятельности и расходами, которые «помогли» эти доходы получить.

Но не все доходы и расходы учитываются для налогообложения прибыли.

В качестве доходов стоит принимать во внимание только:

- Доходы от реализации товаров, услуг, работ или имущественных прав, то есть доходы от основной деятельности.

- Доходы, которые компания получает не от основной деятельности, например, от сдачи имущества в аренду. Это внереализационные доходы.

- доходы от сдачи имущества в аренде;

- выплаты по займам и кредитам, выданным другим организациям;

- дивиденды от акций других компаний;

- долевое участие в образовании других юридических лиц;

- имущество, полученное в дар. В этом случае доход определяется как стоимость имущества по рыночным ценам на день получения дара.

- расходы на зарплату и другие выплаты сотрудникам;

- расходы на разработку и оптимизацию необходимых процессов;

- расходы на исследования;

- амортизация оборудования;

- материальные расходы;

- расходы на сертификацию;

- расходы на рекламу;

- прочее.

- расходы на содержание имущества, которое было передано в аренду или в лизинг;

- проценты, которые предприятие уплачивает по кредитам и займам;

- расходы на обслуживание ценных бумаг;

- расходы, связанные с консервацией или реконструкцией оборудования;

- судебные и прочие расходы.

- плата за открытие и ведения счетов;

- плата за обслуживание депозитов физических и юридических лиц;

- плата за перевозку и хранение драгметаллов;

- проценты, выплачиваемые клиентам по банковским вкладам;

- проценты по межбанковским кредитам;

- Помощника выплаты в документе Начисление дивидендов кнопка Выплатить ;

- Помощника уплаты налогов через раздел Банк и касса – Банк – Платежные поручения – кнопка Оплатить – Начисленные налоги и взносы .

- Налог – Налог на прибыль c дивидендов, выбирается из справочника Налоги и взносы.

- соответствующий КБК;

- шаблон текста, подставляемый в поле Назначение платежа ;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет (п. 2 ст. 855 ГК РФ).

- Получатель – ИФНС, в которую платится налог, выбирается из справочника Контрагенты;

- Счет получателя – банковские реквизиты ИФНС, указанной в поле Получатель ;

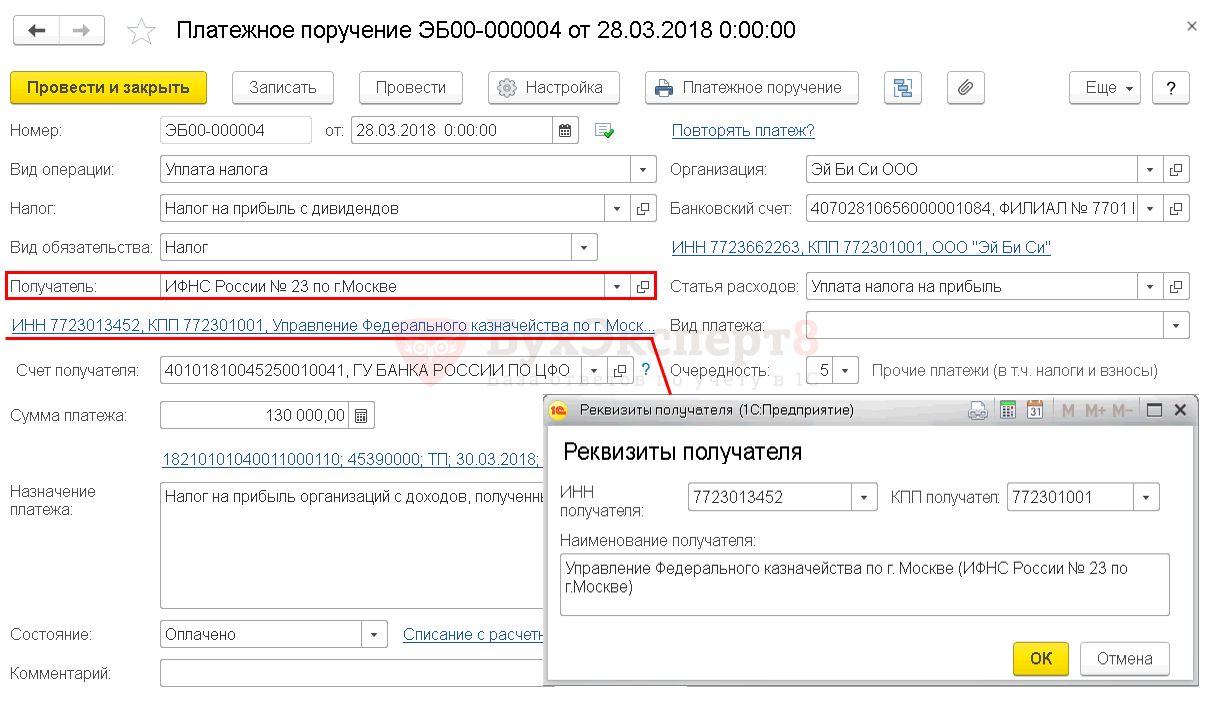

- Реквизиты получателя – ИНН, КПП и наименование получателя. Эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

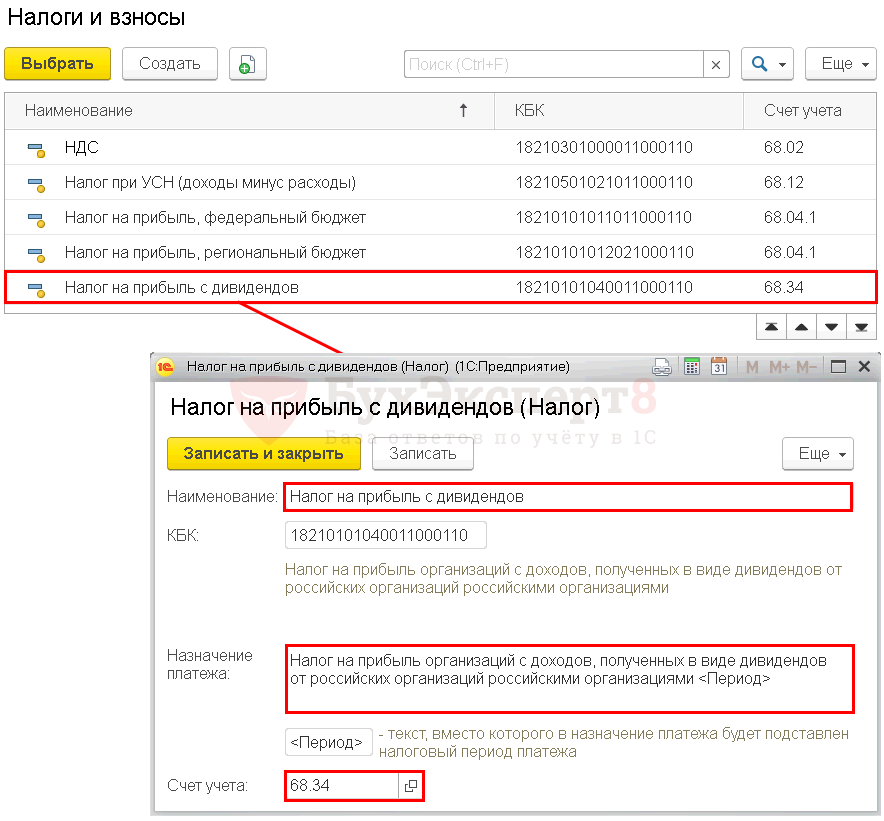

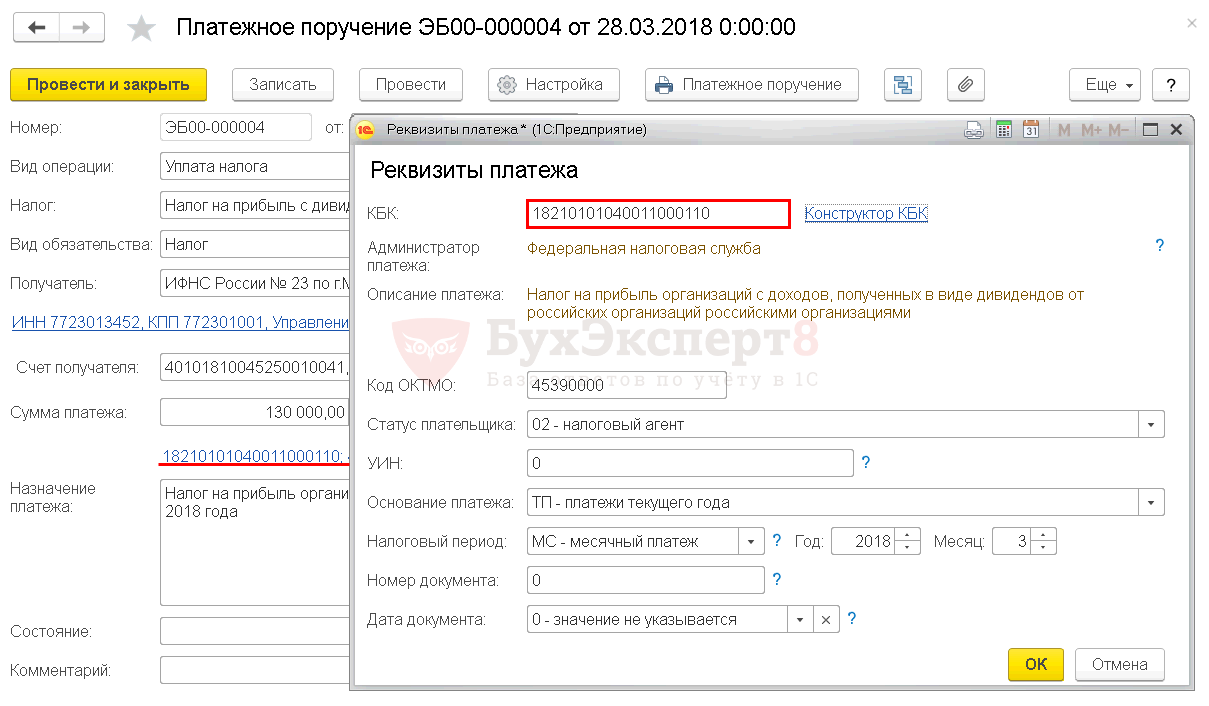

- КБК – 18210101040011000110 «Налог на прибыль организаций с доходов, полученных в виде дивидендов от российских организаций российскими организациями».

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02–налоговый агент;

- УИН – 0, т.к. УИН можно заполнить только из данных налоговых уведомлений или требований об уплате налога (пени, штрафа);

- Основание платежа – ТП–платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – МС–месячный платеж, месяц, получения дохода;

- Год – 2018, год, в котором выплачены дивиденды;

- Месяц – 03, месяц, в котором выплачены дивиденды;

- Номер документа – 0, так как документа, на основании которого производится платеж в бюджет, нет;

- Дата документа – 0-значение не указывается.

- Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости значение можно отредактировать.

- создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета . PDF Основные данные перенесутся из документа Платежное поручение ;

- загрузить из программы Клиент-банк;

- загрузить напрямую из банка, если подключен сервис 1С:ДиректБанк.

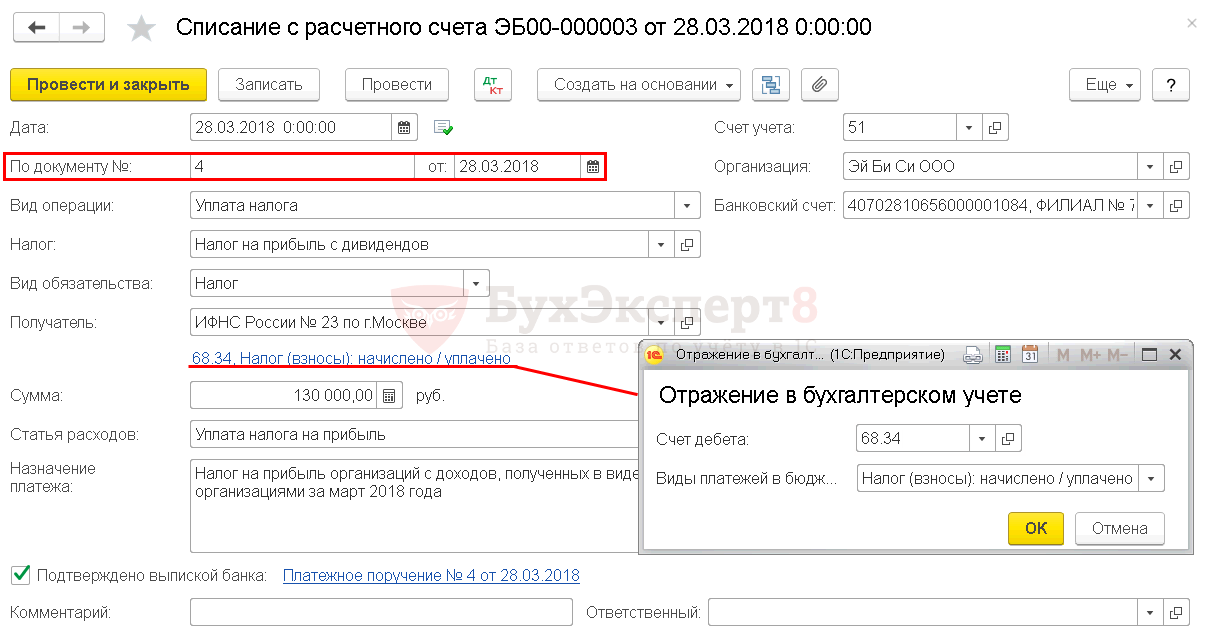

- Дата – дата уплаты налога, согласно выписке банка;

- По документу № – номер платежного поручения и от – дата платежного поручения;

- Налог – Налог на прибыль с дивидендов, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета ;

- Вид обязательства – Налог;

- Отражение в бухгалтерском учете – заполняется автоматически:

- Счет дебета — 68.34 «Налог на прибыль при исполнении обязанностей налогового агента»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

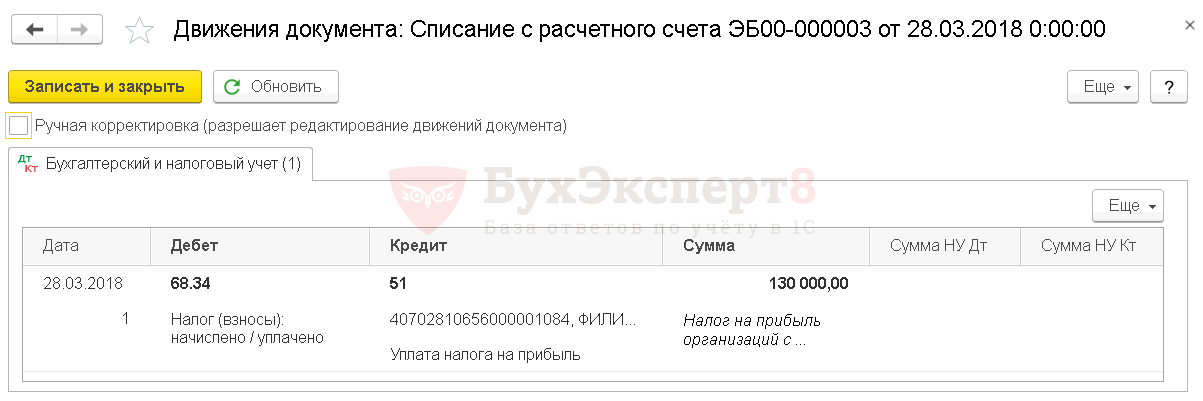

- Дт 68.34 Кт 51 – задолженность налогового агента перед бюджетом по налогу на прибыль с дивидендов погашена.

- федеральных налогов и сборов;

- региональных налогов;

- местных налогов;

- иных обязательных платежей;

- других поступлений – источников формирования доходов бюджетов бюджетной системы РФ, подлежащих распределению.

Доходы от основной деятельности определяются в соответствии со ст. 249 НК РФ. Ими признаются доходы, полученные в денежной или натуральной форме. Внереализационные расходы определяются в соответствии со ст. 250 НК РФ. К ним относятся доходы, которые юридическое лицо получает от «побочных» видов деятельности.

К ним можно отнести:

Расходы юридического лица также бывают основные и внереализационные.

Основные расходы определяются в соответствии со ст. 253 НК РФ, а внереализационные – со ст. 265 НК РФ.

К расходам от основной деятельности относятся:

Внереализационные расходы – это те расходы, которые не имеют отношения к основной деятельности, но они экономически обоснованы для основной деятельности.

К ним относятся:

Все вышеперечисленные расходы уменьшают налоговую базу по налогу на прибыль.

При определении доходов и расходов для банков стоит также учитывать, что к ним относятся доходы и расходы ещё и от банковской деятельности. Это:

Налоговый период

Налоговым периодом по этому налогу признаётся календарный год. Отчётным периодом является либо квартал, либо месяц.

Это означает, что есть предприятия, которые уплачивают авансовые платежи по налогу на прибыль за:

А есть и такие, которые уплачивают их каждый месяц.

На ежемесячную оплату авансовых платежей переходят предприятия, у которых средняя квартальная сумма выручки по итогам последних 4-ёх кварталов превышала 10 млн. рублей.

Если предприятия только образовалось, то оно переходит на ежемесячные авансовые платежи, если средняя квартальная сумма выручки за последние 4 квартала превысила 3 млн. рублей.

Какие КБК по налогу на прибыль при УСН посмотрите здесь.

Кроме того, предприятия могут перейти на такую уплату авансовых платежей добровольно.

По какой формуле

Формула для расчёта годовой суммы налога на прибыль выглядит следующим образом:  Точно также рассчитываются суммы к уплате авансовых платежей, только в «доходы минус расходы» берутся за квартал или месяц.

Точно также рассчитываются суммы к уплате авансовых платежей, только в «доходы минус расходы» берутся за квартал или месяц.

Общая налоговая ставка по налогу на прибыль составляет 20%, из них 2% «уходят» в федеральный бюджет, а 18% — в бюджет субъекта федерации.

Есть такие предприятия, деятельность которых облагается по пониженным налоговым ставкам.

Подписка на новости

Чтобы не пропустить ни одной важной или интересной новости, подпишитесь на рассылку. Это бесплатно. Мы будем держать вас в курсе всех новостей и событий.

Самое выгодное предложение

Вопрос в редакцию

Ответы на самые интересные вопросы мы публикуем в газете.

Вопрос чиновнику

Горячие линии с чиновниками проходят еженедельно.

Техподдержка

Не работает сайт или сервисы? Не приходит газета? Пишите сюда!

Изменения на 2019 год

Топ-10 главных тем номера

© 2007–2018 ООО «Актион управление и финансы»

Газета «Учет. Налоги. Право» – еженедельная газета для бухгалтеров.

Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Учет. Налоги. Право».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ газета «Учет.Налоги.Право» зарегистрирована Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62334 от 03.07.2015;

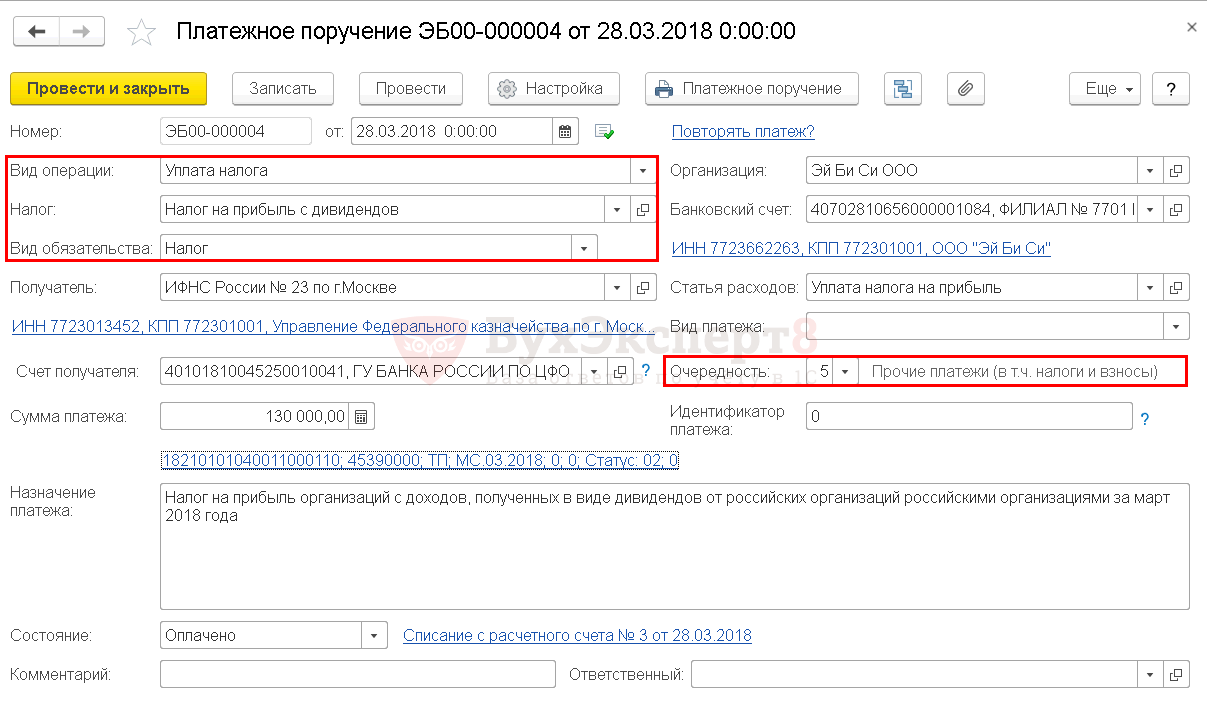

Платежное поручение на уплату налога на прибыль с дивидендов

Платежное поручение на уплату налога на прибыль с дивидендов в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк – Платежные поручения – кнопка Создать .

При этом необходимо правильно указать вид операции Уплата налога , тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью:

Необходимо обратить внимание на заполнение полей:

Налог на прибыль c дивидендов предопределен в справочнике Налоги и взносы .

Для него заданы параметры:

Реквизиты получателя – ИФНС

Получателем налога на прибыль c дивидендов является налоговая инспекция, в которой зарегистрирован налоговый агент, поэтому ее реквизиты необходимо указать в документе Платежное поручение .

Реквизиты платежа

Нужно контролировать данные, которые программа заполняет по ссылке Реквизиты платежа .

Необходимо проверить заполнение полей:

КБК подставляется автоматически из справочника Налоги и взносы.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Распечатать платежное поручение можно по кнопке Платежное поручение . PDF

Уплата налога на прибыль с дивидендов в бюджет

После получения выписки банка нужно сформировать документ Списание с расчетного счета вид операции Уплата налога.

Документ Списание с расчетного счета можно:

Необходимо обратить внимание на заполнение полей в документе:

Проводки по документу

Документ формирует проводку:

Что меняется

Налоговая служба России в письме от 28 декабря 2018 года № КЧ-4-8/25936 и Федеральное казначейство в письме от 13 декабря 2018 года № 05-04-09/27053 предупреждают, что в 26 субъектах РФ изменяются реквизиты банковских счетов для перечисления обязательных платежей.

А именно – меняются реквизиты банковских счетов, открытых территориальным органам Федерального казначейства в подразделениях Банка России на балансовом счете № 40101. На нём отражают доходы, распределяемые органами Федерального казначейства между бюджетами бюджетной системы нашей страны.

На счете № 40101 учитывают доходы бюджета от уплаты:

(Положение о Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения, утв. Банком России 27.02.2017 № 579-П).

ФНС заинтересована в полноте поступлений, администрируемых налоговыми органами, поэтому предписала налоговикам провести разъяснительную работу с плательщиками по правильному заполнению изменённого реквизита в платежных поручениях на перечисление налогов и др. Но мы это сделаем уже в данном материале.

Таблица старых и новых счетов

Ниже в таблице представлена полная информация о реквизитах закрываемых и открываемых банковских счетов № 40101.

| № | Наименование Управления Федерального казначейства | 20-значный номер банковского счета, который закрывают | 20-значный номер нового банковского счета, который открывают |

| 1 | УФК по Республике Адыгея | 40101810100000010003 | 40101810803490010004 |

| 2 | УФК по Республике Калмыкия | 40101810300000010003 | 40101810303490010005 |

| 3 | УФК по Карачаево-Черкесской республике | 40101810900000010001 | 40101810803490010006 |

| 4 | УФК по Республике Марий Эл | 40101810100000010001 | 40101810922020016001 |

| 5 | УФК по Республике Мордовия | 40101810900000010002 | 40101810022020017002 |

| 6 | УФК по Республике Тыва | 40101810900000010001 | 40101810050049510001 |

| 7 | УФК по Удмуртской Республике | 40101810200000010001 | 40101810922020019001 |

| 8 | УФК по Республике Хакасия | 40101810200000010001 | 40101810150045510001 |

| 9 | УФК по Алтайскому краю | 40101810100000010001 | 40101810350041010001 |

| 10 | УФК по Забайкальскому краю | 40101810200000010001 | 40101810750042010001 |

| 11 | УФК по Камчатскому краю | 40101810100000010001 | 40101810905070010003 |

| 12 | УФК по Иркутской области | 40101810900000010001 | 40101810250048010001 |

| 13 | УФК по Кировской области | 40101810900000010001 | 40101810222020011001 |

| 14 | УФК по Курганской области | 40101810000000010002 | 40101810065770110002 |

| 15 | УФК по Курской области | 40101810600000010001 | 40101810445250010003 |

| 16 | УФК по Магаданской области | 40101810300000010001 | 40101810505070010001 |

| 17 | УФК по Мурманской области | 40101810000000010005 | 40101810040300017001 |

| 18 | УФК по Новгородской области | 40101810900000010001 | 40101810440300018001 |

| 19 | УФК по Орловской области | 40101810100000010001 | 40101810845250010006 |

| 20 | УФК по Пензенской области | 40101810300000010001 | 40101810222020013001 |

| 21 | УФК по Ростовской области | 40101810400000010002 | 40101810303490010007 |

| 22 | УФК по Самарской области | 40101810200000010001 | 40101810822020012001 |

| 23 | УФК по Смоленской области | 40101810200000010001 | 40101810545250000005 |

| 24 | УФК по Тюменской области | 40101810300000010005 | 40101810965770510005 |

| 25 | УФК по Ханты-Мансийскому автономному округу – Югре | 40101810900000010001 | 40101810565770510001 |

| 26 | УФК по Ямало-Ненецкому автономному округу | 40101810500000010001 | 40101810465770510002 |

Как видно, количество цифр в новом номере банковского счёта осталось прежним – их опять 20 единиц.

Добавить комментарий