Регистры по НДС

Содержание

- Какие коды операций можно указывать в разделе 11 декларации по НДС?

- Сводный комиссионный счет фактура

- Продажи через посредника: инструкция по идеальному документообороту по НДС

- БП 2. Журнал учета с/ф и новые колонки (посредник)

- Счета фактуры, НДС в комиссионной торговле

- Комиссионные отношения

- Заказчик или посредник не платит НДС

- Переход на Раздельный учет не с начала ведения учета в базе

- Проверка остатков по регистру Раздельный учет НДС

- Внесение остатков в регистр Раздельный учет НДС

- порядок организации налогового учета. Виды налоговой отчетности

- Порядок ведения налогового учета

- Полное или выборочное проведение документов по регистрам НДС (УПП ред. 1.3)

- Обработка «Проведение документов по регистрам НДС»

- Налоговые регистры и налоговая отчетность по НДС

- Понятие налогового регистра

- Правила создания регистров

- Ключевые положения, подлежащие обязательному включению в учетную политику

- Классификация регистров налогового учета по НДС

- Условия корректного составления книги покупок

- Основные положения по ведению книги продаж

- Итоги

Раздел 11 декларации заполняется организациями и ИП (в том числе налоговыми агентами) в случае получения счетов-фактур при осуществлении ими предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, а также, если они выступают в роли застройщиков.

Внимание!

Организации и ИП, осуществляющие только посредническую деятельность и освобожденные от исполнения обязанностей по уплате НДС (по размеру выручки) либо состоящие на специальном налоговом режиме (УСН, ЕНВД), не являющиеся при этом налоговыми агентами, не должны заполнять этот раздел. Вместо подачи налоговой декларации эти лица обязаны представлять в налоговые органы в электронном виде журнал полученных в рамках посреднической деятельности счетов-фактур. Представлять журнал необходимо ежеквартально до 20-го числа месяца, следующего за налоговым периодом.

Раздел 11 заполняется на основе данных журнала учета полученных за налоговый период счетов-фактур.

Внимание!

При представлении первичной декларации строка «Признак актуальности сведений» отсутствует.

При представлении в налоговый орган уточненной декларации в отдельной строке раздела указывается признак актуальности сведений, отраженных в разделе 11 декларации.

Данная строка может принимать два цифровых значения: «0» или «1».

«0» означает актуальность сведений, он проставляется для вновь подаваемых сведений или в случае замены прежних сведений (при выявлении ошибки или неполноты данных).

Если в уточненной декларации за период нет сведений, которые необходимо отражать в данном разделе, то в строке проставляется значение «1», а в остальных строках раздела ставятся прочерки.

В данном разделе необходимо указать следующие сведения: номер и дату счета-фактуры, код вида операции, сведения о посреднической деятельности, указываемые комиссионером (агентом). Если в налоговом периоде были получены корректировочные счета-фактуры, то их тоже отражают в этом разделе.

> Комментарии и разъяснения

- Какие коды операций можно указывать в разделе 11 декларации по НДС?

Какие коды операций можно указывать в разделе 11 декларации по НДС?

С целью правильного указания кодов операций в разделах 8-11 декларации налоговыми органами были подготовлены Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием КВО.

В соответствии с этими Примерами и письмами ФНС (от 16.01.2018 № СД-4-3/480@, от 16.01.2018 № СД-4-3/532@) в разделе 11 могут указываться следующие коды операций:

| № п/п | Код вида операции | Наименование вида операции |

|---|---|---|

| 1 | 01 | Отгрузка (приобретение) товаров (работ, услуг) |

| 2 | 02 | Получение (перечисление) авансовых платежей |

| 3 | 13 | Подрядные работы по капитальному строительству |

| 4 | 15 | Регистрация посредником в одном счете-фактуре собственных товаров и товаров комитента |

| 5 | 18 | Корректировка реализации товаров (работ, услуг) в сторону уменьшения |

| 6 | 19 | Ввоз товаров из ЕАЭС |

| 7 | 20 | Ввоз товаров из стран, кроме ЕАЭС |

| 8 | 27 | Составление посредником сводного счета-фактуры при реализации (приобретении) товаров |

| 9 | 28 | Составление посредником сводного счета-фактуры на аванс |

| 10 | 29 | Корректировка реализации между взаимозависимыми лицами (п. 6 ст. 105.3 НК) |

| 11 | 30 | Ввоз товаров на территорию Калининградской ОЭЗ (абз. 1 пп. 1.1 п. 1 ст. 151 НК) |

| 12 | 33 | Получение аванса в счет поставки сырых шкур и лома |

| 13 | 34 | Отгрузка сырых шкур и лома |

| 14 | 37 | Экспорт сырьевых товаров по ставке 20% (отказ от 0%) |

| 15 | 38 | Экспорт несырьевых товаров по ставке 20% (отказ от 0%) |

| 16 | 39 | Экспорт несырьевых товаров по ставке 10% (отказ от 0%) |

| 17 | 40 | Реализация работ (услуг) по ставке 20% в отношении экспорта сырьевых (несырьевых) товаров (отказ от 0%) |

Сводный комиссионный счет фактура

2018-02-1212.02.2018 17:54

При приобретении комиссионером (агентом) товаров (работ, услуг) для комитента (принципала) посредник должен уплатить НДС со своего вознаграждения. При этом полученные от комитента (принципала) средства на приобретение товаров (работ, услуг) в налоговую базу у посредника не включаются. Остаток денежных средств, не израсходованных комиссионером (агентом), должен быть возвращен комитенту (принципалу). При приобретении товаров (работ, услуг) посредник должен зарегистрировать полученный от поставщика счет-фактуру в части 2 журнала учета счетов-фактур, копию этого счета-фактуры передать комитенту (принципалу). В книге покупок посредника полученный от продавца счет-фактура не регистрируется (п. 11, пп. «а» п. 15 Правил ведения журнала учета счетов-фактур, пп. «г» п. 19 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011 № 1137). При этом в части 2 журнала учета помимо информации, содержащейся в счете-фактуре, посредники должны указывать дополнительные данные:

в графе 10 – наименование субкомиссионера (субагента). Графа заполняется, если приобретение осуществляется от имени субкомиссионера (субагента);

в графе 11 – ИНН и КПП субкомиссионера (субагента), указанного в графе 10;

в графе 12 – код 1 – приобретение от своего имени для комитента (принципала) товаров (работ, услуг, имущественных прав). Наряду с этим посредник должен перевыставить комитенту (принципалу) счет-фактуру, указав показатели счета-фактуры, полученного от поставщика.

В выставленном комитенту (принципалу) счете-фактуре посредник указывает:

в строке 1 – дату выписки счета-фактуры посреднику продавцом, номер счета-фактуры указывается в соответствии с принятой посредником хронологией счетов-фактур (пп. «а» п. 1 Правил заполнения счета-фактуры);

в строках 2, 2а и 2б – наименование, адрес ИНН и КПП продавца, а не посредника (подпункты «в» – «д» п. 1 Правил заполнения счета-фактуры, письма Минфина России от 27.07.2012 № 03-07-09/92, от 10.05.2012 № 03-07-09/47, от 02.03.2012 № 03-07-09/16). Сведения о посреднике и о посредническом договоре в счете-фактуре могут быть указаны дополнительно без нарушения порядка расположения обязательных реквизитов (письма Минфина России от 02.03.2012 № 03-07-09/16, от 20.07.2012 № 03-07-09/87);

в случае предварительных расчетов по сделке в строке 5 указываются номер и дата составления платежно-расчетного документа о перечислении предоплаты посредником продавцу, а также номер и дата составления платежно-расчетного документа о перечислении заказчиком предоплаты посреднику (пп. «з» п. 1 Правил заполнения счета-фактуры).

Остальные показатели приводятся в соответствии со счетом-фактурой, выставленным посреднику продавцом. Посредник сможет выставить комитенту (принципалу) сводный счет-фактуру по счетам-фактурам нескольких продавцов при условии, что они выписаны в один день.

Перевыставленный счет-фактуру посредник должен зарегистрировать в части 1 журнала учета счетов-фактур без регистрации в книге продаж (п. 7 Правил ведения журнала учета счетов-фактур, п.

Продажи через посредника: инструкция по идеальному документообороту по НДС

3 Правил ведения книги продаж). При этом в журнале учета следует указать (в том числе) следующие данные:

в графе 10 – наименование продавца, у которого приобретались товары (работы, услуги, имущественные права) для комитента (принципала). То есть сведения графы 8 части 2 журнала учета;

графа 11 – ИНН и КПП на учет налогоплательщика-продавца, указанного в графе 10 части 1 журнала учета;

графа 12 – номер и дата составления счета-фактуры, полученного посредником от продавца при приобретении товаров (работ, услуг, имущественных прав) для комитента (принципала). То есть данные, указанные в строке 1 счета-фактуры и отражаемые в графе 4 части 2 журнала учета.

Посредник обязан вести журнал учета полученных и выставленных счетов-фактур даже в том случае, если не является плательщиком НДС (п. 3.1 ст. 169 НК РФ). Комиссионер (агент) не имеет права на вычет сумм НДС ни по товарам, приобретенным по поручению комитента (агента), ни по возмещаемым комитентом (принципалом) расходам даже при наличии документов, выписанных поставщиком на его имя. Ведь комиссионер (агент) не является собственником товаров (результатов работ, услуг), приобретенных в рамках посреднического договора.

Ответить

Вы можете оставить комментарий к данной теме после регистрации. Зарегистрированным пользователям доступно больше возможностей. Перейти к регистрации.

БП 2. Журнал учета с/ф и новые колонки (посредник) |

Я |

Не так давно в журнале учета с/ф 1137 появились новые колонки, в частности интересуют колонки:

1. «наименование продавца (из графы 8 части 2)» 2. «ИНН/КПП продавца (из графы 9 части 2)» 3. «номер и дата счета-фактуры, полученного от продавца(из графы 4 части 2)» Но эти колонки не заполняются автоматом.

Кто сталкивался? Когда это изменение по закону будет актуально?

Просто наша фирма в некоторых реализациях идет как посредник, глав бух как увидела новый журнал, сразу спросила «почему эти колонки пустые»

Не проходите мимо. Напишите что думаете по теме

У регистра Журнал учета счет фактур есть реквизит «Посредник» но он никогда не заполняется. Кто знает как сделать так что бы там была запись? думаю дело в счет-фактурах.

Что-то мне подсказывает что Посредник есть только при комиссионной торговле

С 1 октября 2014 года

(4) ?? ну уже 1 октября прошло. Так как туда данные ввести

(5) Раньше 20 января эти формы никому не нужны

(5) Попробуй ввести счет-фактуру полученную на основании отчета комитенту

Тогда в журнале это отражается как посредническая деятельность?

(9) Да

(10) В ИТС еще не описано это

А в конфигураторе … ты не найдёшь этого

(11)

не ссы

(12) Ну киздеть не мешки ворочить

Правда там всё в ручную, и если у тебя несколько комитентов .. это такая попа …

Фактически на каждую выписанную накладную нужно выписать счетфактуру полученную от каждого комитента.

Счета фактуры, НДС в комиссионной торговле

При этом фактура вводится на основании отчета. В ручную указывается счет-фактура выданная, номер фактуры поученной, дата и сумма. Причем нет никаких отчетов по наличию/отсутсвию таких счетов фактур. И никаких контролев по сумме или по комитенту. Красота

И непонятно куда пропал автор, толи получилось толи нет

(15) пока не всё ясно, сейчас буду всё смотреть.

(15) рассказываю.

Создали Отчет Комитенту на закупку, там указали Поставщика, Поступление товаров/услуг и т.д.

Заполнили Номенклатуру.

Этот документ делает две счет-фактуры. Первая на всю сумму, вторая на сумму вознаграждения.

В итоге всё хорошо, попало в первую часть журнала «Выставленные счета-фактуры».

Теперь нужно что бы поступление попало во вторую часть журнала «Полученные счета фактуры».

Вот журнал http://i61.tinypic.com/izsqhy.jpg

Помогите.

Куда копать? Каким документом? Поступление товаров услуг? Пробовал его и не осилил, даже если с/ф попадает в журнал, у неё пустые поля. (см. картинку выше)

на закупку?

Наведи порядок в своей работе используя конфигурацию 1C «Управление IT-отделом 8»

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку «Обновить» в браузере.

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно.

Но вы можете создать новую ветку и вам обязательно ответят!

Каждый час на Волшебном форуме бывает более 2000 человек.

>1С Бухгалтерия 8 редакция 3.0 — Использование сводных счетов-фактур

Комиссионные отношения

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

При продаже товаров через комиссионера комитент отгружает их посреднику на основании накладной.

Согласно ст.168 Налогового кодекса, счета-фактуры выставляются не позднее пяти дней с момента отгрузки.

По договору комиссии все документы посредник оформляет на свое имя. Поэтому именно он обязан выставить счет-фактуру покупателю. В ней указывается продажная цена товара без выделения сумм комиссионного вознаграждения и дополнительной выгоды. Величина НДС исчисляется с полной стоимости товара. Номер присваивается посредником в соответствии с хронологией выставляемых им счетов-фактур. Один экземпляр при этом передается покупателю, второй подшивается в журнал учета выставленных счетов-фактур без регистрации его в книге продаж.

Обратите внимание: при реализации посредником одному покупателю как товаров комитента, так и собственных он может выставить единый счет-фактуру на всю номенклатуру.

Для того чтобы продавец (комитент) своевременно заплатил НДС, комиссионер обязан известить его о дате продажи товаров. Он должен представить отчет.

Бывают ситуации, когда это происходит несвоевременно. Например, уже после составления ежемесячной отчетности. В такой ситуации отчетность комитента за предыдущий период считается составленной с нарушением требования временной определенности факторов хозяйственной деятельности. Поэтому нужно внести соответствующие изменения в бухгалтерский учет текущего периода (если ошибка обнаружена в отчетном году). Одновременно следует пересчитать налоги, связанные с реализацией и подлежащие уплате в бюджет. Соответственно, комитенту нужно сдать исправительные расчеты в налоговые органы по месту расположения организации. А в случае, если сумма налогов была занижена, необходимо рассчитать пени и уплатить в бюджет причитающиеся суммы.

На основании отчета комитент выставляет счет-фактуру на имя посредника. При этом его номер должен соответствовать хронологии продавца.

В этом документе отражаются показатели счета-фактуры, выставленного комиссионером покупателю. Комитент регистрирует его в своей книге продаж. У посредника он подшивается в журнал учета полученных счетов-фактур без регистрации его в книге покупок.

Пример. Комитент ЗАО «Бизнес» передал комиссионеру ООО «Стимул» товары на реализацию. Согласно договору, товары должны быть проданы по цене не ниже 236 000 руб. (в том числе НДС — 36 000 руб.). Себестоимость товаров составляет 120 000 руб. Сумма комиссионного вознаграждения — 47 200 руб. (в том числе НДС — 7200 руб.).

Комиссионер продал товар на более выгодных условиях, чем было предусмотрено в договоре. Сумма, вырученная за товар, составила 259 600 руб. (в том числе НДС — 39 600 руб.). Согласно договору, превышение стоимости проданных товаров над ценой, указанной в договоре, делится пополам между участниками сделки. Превышение составило 23 600 руб. (259 600 — 236 000). Следовательно, сумма вознаграждения комиссионера увеличится и составит 59 000 руб. (47 200 руб. + 23 600 руб. : 2), в том числе НДС — 9000 руб.

Затраты комиссионера, связанные с продажей товаров, составили 30 000 руб. Посредник участвует в расчетах и имеет право удерживать из выручки свое комиссионное вознаграждение.

Выручка в налоговом учете и у комитента, и у комиссионера определяется «по отгрузке». Рассмотрим порядок учета:

в ЗАО «Бизнес»

При передаче комиссионеру товара на реализацию «Бизнес» не составляет счет-фактуру. На основании договора он выписывает накладную на сумму 236 000 руб. Один экземпляр накладной бухгалтер «Бизнеса» передает комиссионеру, второй — в свою бухгалтерию. Эта операция отражается в учете записью:

Дебет 45 Кредит 41 — 120 000 руб. — отгружены товары посреднику для продажи.

После утверждения отчета посредника о продаже товара комитент выписывает ему счет-фактуру на сумму 259 600 руб. Этот счет он регистрирует в книге продаж.

Бухгалтер «Бизнеса» отражает продажу товара такими проводками:

Дебет 62 Кредит 90-1 — 259 600 руб. — отражена выручка от продажи товара;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» — 39 600 руб. — начислен НДС с выручки от продажи товара;

Дебет 90-2 Кредит 45 — 120 000 руб. — списана себестоимость проданного товара;

Дебет 44 Кредит 76 субсчет «Расчеты с комиссионером» — 50 000 руб. (59 000 — 9000) — начислено вознаграждение комиссионеру;

Дебет 19 Кредит 76 субсчет «Расчеты с комиссионером» — 9000 руб. — учтен НДС по вознаграждению;

Дебет 90-2 Кредит 44 — 50 000 руб. — списано вознаграждение на себестоимость;

Дебет 76 субсчет «Расчеты с комиссионером» Кредит 62 — 259 600 руб. — покупатель оплатил товар на счет комитента;

Дебет 51 Кредит 76 субсчет «Расчеты с комиссионером» — 200 600 руб. (259 600 — 59 000) — поступили деньги от комиссионера за вычетом вознаграждения;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — 9000 руб. — принят к вычету НДС по вознаграждению;

Дебет 90-9 Кредит 99 — 50 000 руб. (259 600 — 39 600 — 50 000 — 120 000) — отражена прибыль от сделки;

в ООО «Стимул»

При получении от комитента товара на реализацию бухгалтер ООО «Стимул» делает в учете запись:

Дебет 004 — 236 000 руб. — принят к учету товар, полученный от комитента.

При отгрузке товара покупателю комиссионер составляет два экземпляра счета-фактуры от своего имени на сумму 259 600 руб. Один экземпляр передает покупателю, второй подшивает в журнал учета выставленных счетов-фактур. При этом регистрировать его в книге продаж не нужно.

После продажи товара комиссионер передает комитенту отчет. В учете составляются проводки:

Кредит 004 — 236 000 руб. — отгружены товары покупателю;

Дебет 44 Кредит 02 (69, 70…) — 30 000 руб. — отражены затраты, связанные с оказанием посреднических услуг.

После утверждения отчета ООО «Стимул» выставляет комитенту счет-фактуру на сумму своего вознаграждения в размере 59 000 руб. (в том числе НДС — 9000 руб.). Он регистрируется у посредника в книге продаж, а у комитента — в книге покупок.

Реализация посреднических услуг отражается в учете проводками:

Дебет 76 субсчет «Расчеты с комитентом» Кредит 90-1 — 59 000 руб. — отражена сумма комиссионного вознаграждения;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» — 9000 руб. — начислен НДС с комиссионного вознаграждения;

Дебет 90-2 Кредит 44 — 30 000 руб. — списаны затраты, связанные с оказанием посреднических услуг;

Дебет 51 Кредит 76 субсчет «Расчеты с комитентом» — 259 600 руб. — поступили деньги от покупателей;

Дебет 76 субсчет «Расчеты с комитентом» Кредит 51 — 200 600 руб. — перечислены деньги комитенту за вычетом вознаграждения;

Дебет 90-9 Кредит 99 — 20 000 руб. (59 000 — 9000 — 30 000) — отражена прибыль от оказания посреднических услуг.

Если фирма заключает договор комиссии на покупку товаров, то комитент должен перечислить деньги посреднику. В этот момент выписывать счет-фактуру не нужно.

Комиссионер приобретает товары, получая при этом счет-фактуру продавца, выставленный на его имя. Он регистрируется в журнале учета, а в книгу покупок не заносится.

Посредник передает комитенту товары, а также отчет и акт. При этом комиссионер составляет счет-фактуру от своего имени в соответствии с принятой у него хронологией. У покупателя этот счет заносится в книгу покупок и является основанием для применения налоговых вычетов.

На практике нередки случаи, когда комиссионер не выставляет собственный счет-фактуру, а вычет производится комитентом непосредственно по документам поставщика. Нарушение это или нет?

Федеральный арбитражный суд Северо-Западного округа считает, что нет. Арбитры отметили, что, несмотря на то что в счете-фактуре в качестве покупателя указан комиссионер, комитент вправе поставить НДС к вычету. Отсутствие документа, выставленного посредником, не изменяет характера совершенной операции и сумм НДС, заплаченных продавцу (Постановление от 30 июня 2003 г. по делу N А56-32837/02).

Комиссионер также должен составить отдельный счет-фактуру на сумму своего вознаграждения. Он регистрируется у посредника в книге продаж, а у комитента — в книге покупок.

Много вопросов вызывает момент наступления даты, когда комитент имеет право на вычет НДС по комиссионному вознаграждению.

Здесь все зависит от условий договора. Если посредник имеет право удерживать свое вознаграждение из выручки комитента, то оно считается оплаченным уже в момент получения комиссионером денег.

Заказчик или посредник не платит НДС

Фирма, которая не платит НДС, может не выписывать счета-фактуры. Поэтому посредник, не являющийся плательщиком НДС (например, если он применяет «упрощенку»), не обязан выставлять заказчику счет-фактуру на стоимость своего вознаграждения.

Однако посредник реализует товары, которые принадлежат заказчику. Если тот в свою очередь НДС платит, то посредник (если он действует от своего имени) должен выписать счет-фактуру с НДС на отгруженную продукцию как ему, так и покупателю. Это правило действует и в том случае, если заказчик выступает в роли покупателя.

Если же, наоборот, НДС не платит заказчик, то посредник должен выписать счет-фактуру только на стоимость своего вознаграждения.

Н.Абрамова

Заместитель генерального директора

ООО «Финконсалтаудит»

В данной публикации мы рассмотрим:

- причины появления ошибок при переходе на Раздельный учет НДС;

- предложим методы исправления ошибки;

- покажем настройку Универсального отчета для отслеживания остатков при раздельном учете НДС;

- на конкретном примере рассмотрим алгоритм занесения остатка в специальный регистр Раздельный учет НДС;

Тема невероятно трудная.

В чем же дело? Как с этим бороться?

Типового решения на этот случай 1С не предлагает, оставляя пользователя один-на-один со своей бедой!

В этой статье мы очень подробно, шаг за шагом, пройдем весь путь от поиска ошибки, понимания алгоритма действия программы и покажем, как справиться с проблемой.

Будет трудно! Очень!!! Но другого пути нет. Итак, приступаем!

Переход на Раздельный учет не с начала ведения учета в базе

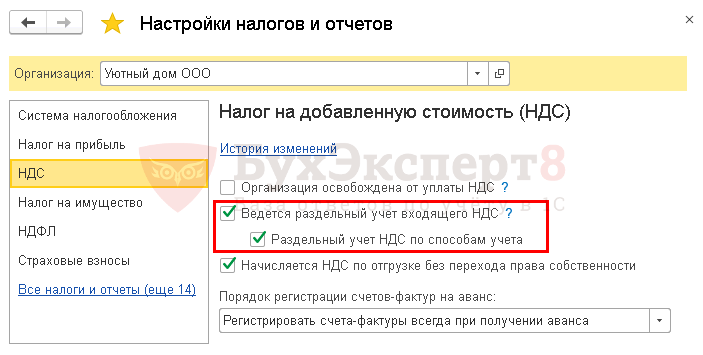

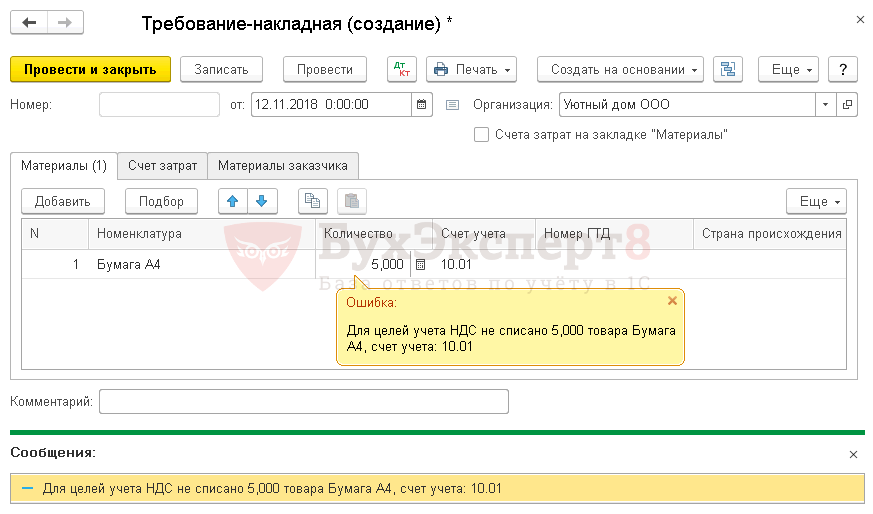

Если раздельный учет не велся в базе c самого начала, т.е. не был выставлен флажок Ведется раздельный учет входящего НДС, то при переходе на этот режим придется вручную вносить остатки по товарам, материалам и продукции в специальный регистр накопления Раздельный учет НДС, который в этом случае не содержит данных на момент перехода на раздельный учет.

Именно по регистру накопления Раздельный учет НДС программа смотрит остатки товаров, материалов и продукции для списания, если выставлены параметры для ведения раздельного учета. Если нужного количества ТМЦ для списания в регистре нет, то программа не проведет документ и выдаст сообщение об ошибке.

В 1С есть специальный Помощник перехода на раздельный учет, но он работает только в случае, когда при выставленном изначально флажке Ведется раздельный учет входящего НДС дополнительно через некоторое время выставляется флажок Раздельный учет по способам учета.

В этом случае Помощник перехода на раздельный учет:

- переносит остатки на счете 19.07 на счет 19.03, а субконто Способы учета НДС устанавливает в значение Для операций по 0%;

- для остатков на остальных субсчетах счета 19 устанавливает субконто Способы учета НДС в значение Принимается к вычету;

- остатки по регистру НДС по приобретенным ценностям конвертирует в остатки по регистру Раздельный учет НДС.

Но в случае, если флажок Раздельный учет входящего НДС не стоял, то и остатков по регистру НДС по приобретенным ценностям нет. Переносить нечего.

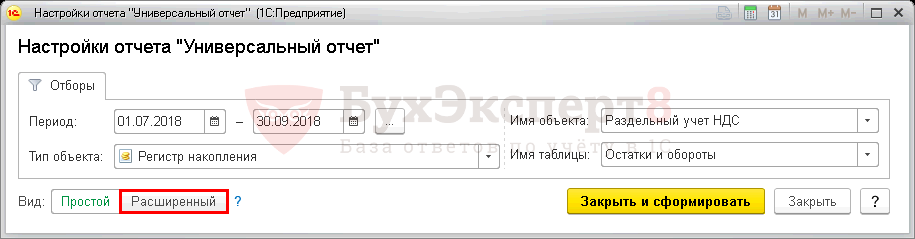

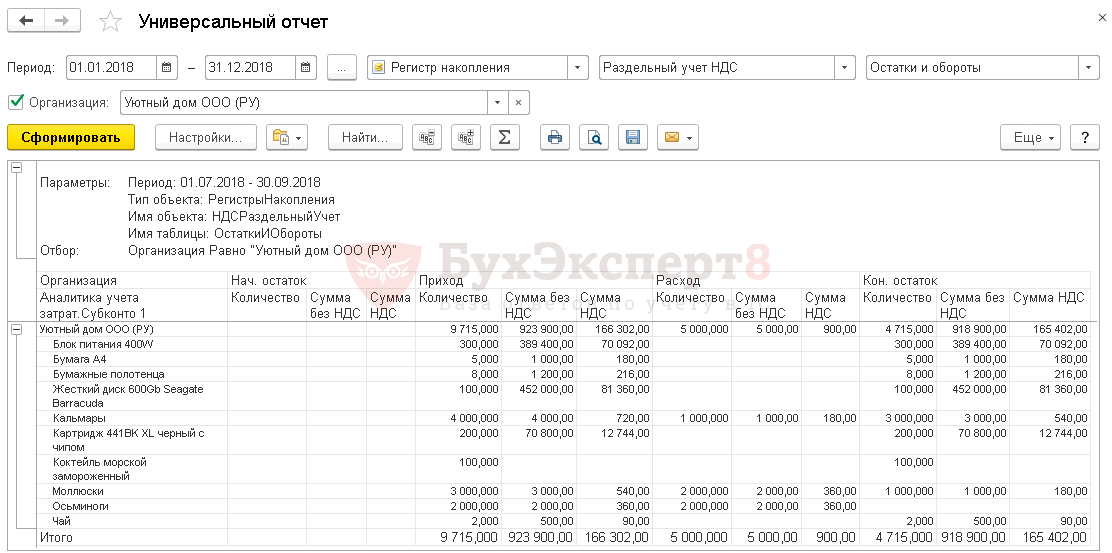

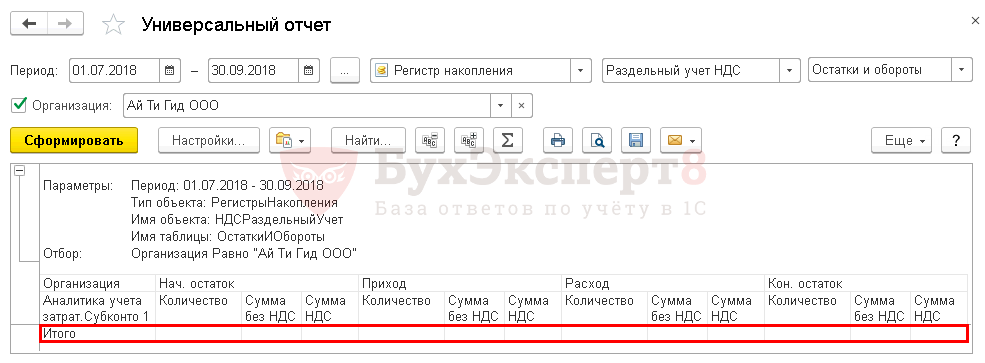

Проверка остатков по регистру Раздельный учет НДС

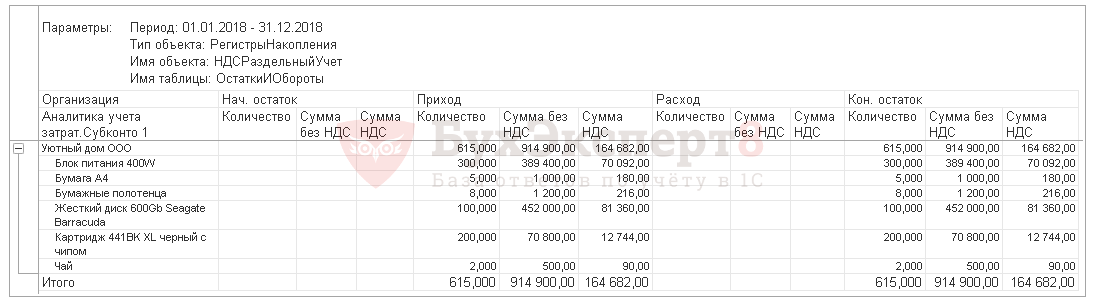

Проверку остатков будем делать через Универсальный отчет: раздел Отчеты – Стандартные отчеты – Универсальный отчет.

Шаг 1. Откройте Универсальный отчет: раздел Отчеты – Стандартные отчеты – Универсальный отчет.

В шапке отчета для отбора информации укажите следующие значения:

- Период;

- Регистр накопления;

- Раздельный учет НДС;

- Остатки и обороты.

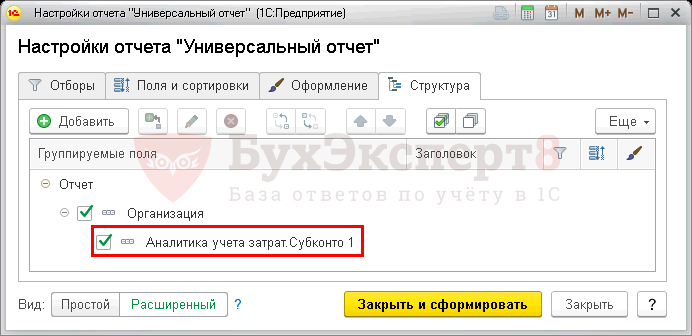

Шаг 2. Откройте настройку отчета по кнопке Настройки. Выберите Вид — Расширенный.

На вкладке Структура укажите по кнопке Добавить:

- Организация (если ведется учет по нескольким организациям);

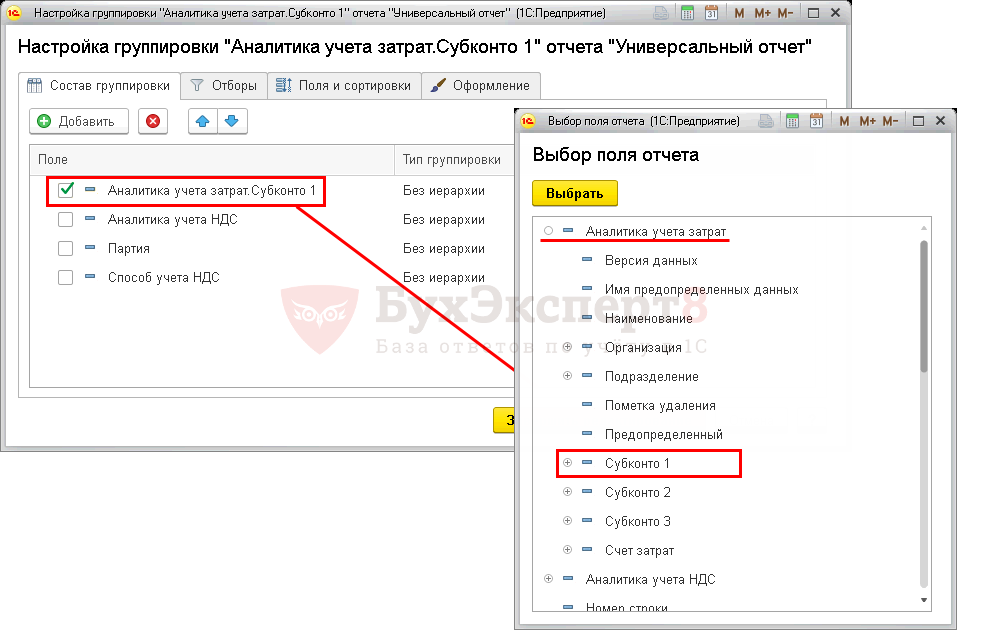

- Аналитика учета затрат. Субконто 1.

Для того чтобы добавить Аналитика учета затрат.Субконто 1 в новом окне, на вкладке Состав группировки по кнопке Добавить разверните Аналитика учета затрат и выберите Субконто 1.

Остальные флажки необходимо снять.

Шаг. 3. На вкладке Показатели значения установите следующим образом:

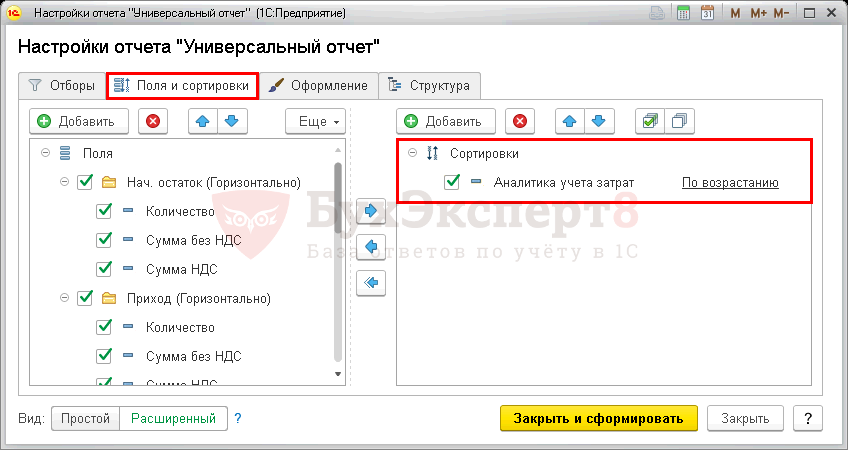

Шаг 4. В правой части на вкладке Поля и сортировки установите сортировку по возрастанию по кнопке Добавить:

- Аналитика учета затрат.

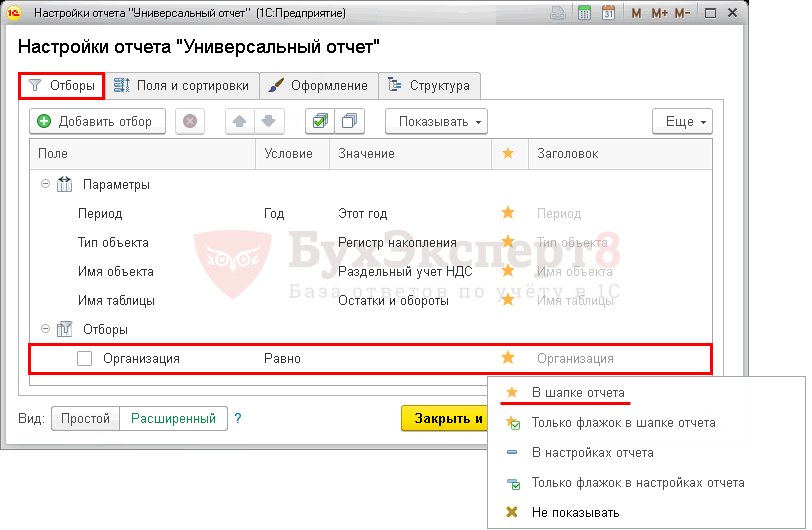

Шаг 5. Если ведется учет по нескольким организациям на вкладке Отбор установите отбор по организации в шапке отчета, для того, чтобы не приходилось каждый раз заходить в настройки.

Шаг 6. Нажать кнопку Закрыть и сформировать. Отчет будет построен по нужной форме.

Если формируется пустой отчет, значит, остатков в указанном регистре нет.

В этом случае необходимо самостоятельно внести остатки по всей номенклатуре, по которой есть остатки в базе данных до перехода на раздельный учет, в регистр накопления Раздельный учет НДС.

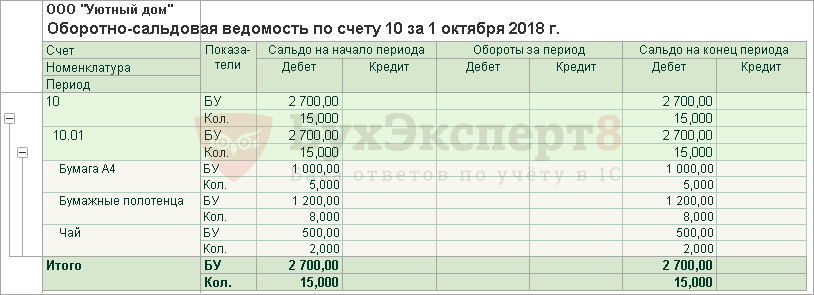

Внесение остатков в регистр Раздельный учет НДС

Шаг 1. По оборотно-сальдовой ведомости определить количественный и суммовой остаток номенклатуры для ввода остатков в регистре Раздельный учет НДС.

Сформируем отчет Оборотно-сальдовая ведомость в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету, в нашем примере это:

ОСВ по счету 10

ОСВ по счету 41

Именно эти остатки и необходимо внести в регистр накопления Раздельный учет НДС.

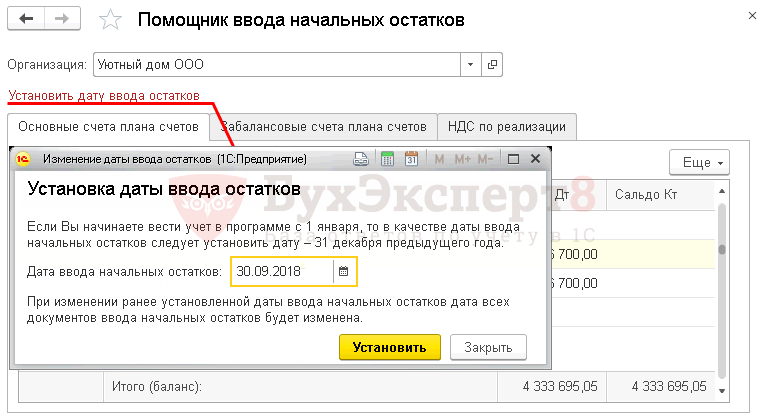

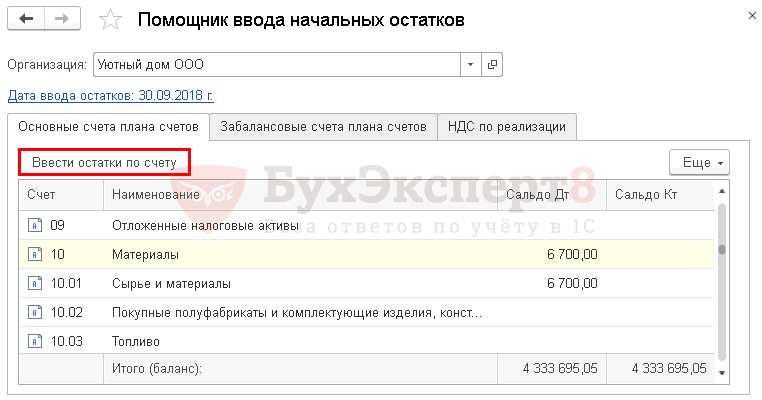

Шаг 2. Зайдите в Помощник ввода начальных остатков в разделе Главное – Начало работы – Помощник ввода остатков.

Шаг 3. Установите дату ввода начальных остатков для внесения в регистр.

Шаг 4. Перейдите на необходимый счет, например, 10, 41 и т.д., нажмите кнопку Ввести остатки по счету.

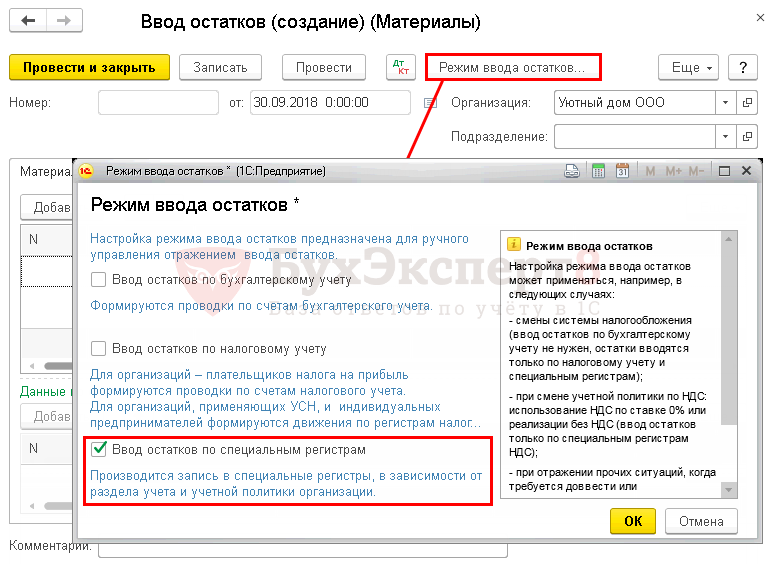

Шаг 4. Создайте документ Ввод остатков. По кнопке Режим ввода остатков оставьте только флажок Ввод остатков по специальным регистрам. Остальные флажки нам не нужны, т.к. по БУ и НУ данные вводить не нужно, они уже внесены первичными документами.

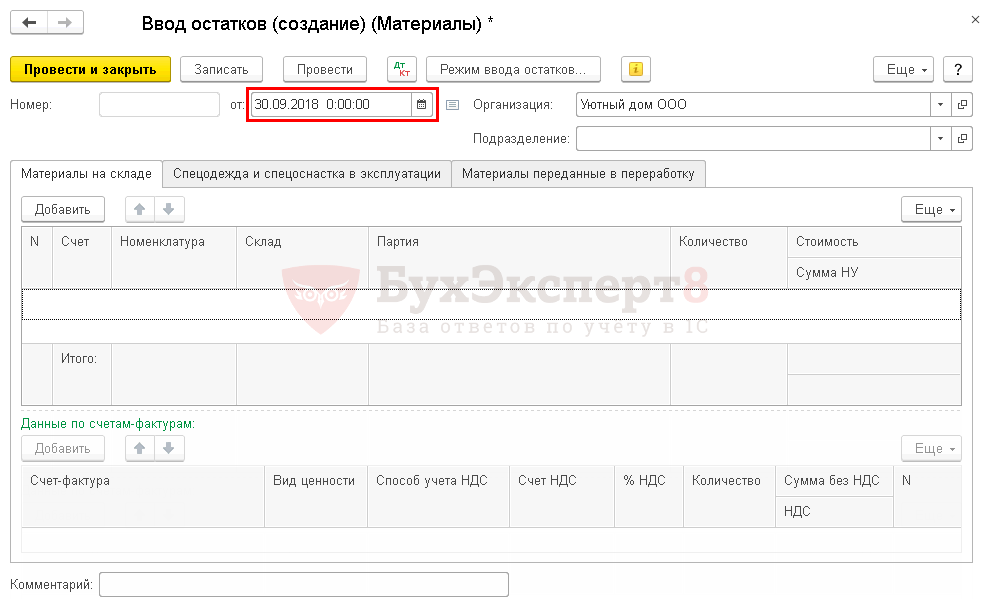

Проверьте дату в документе Ввод остатков, при необходимости откорректируйте ее.

Заполните табличную часть остатками по счету 10 «Материалы».

В верхней таблице на вкладке Материалы на складе укажите:

- Счет – счет учета материалов;

- Номенклатура — материал, по которому отражаются остатки;

- Склад — склад, на котором хранятся материалы, при необходимости;

- Партия — документ поступления МПЗ, для продукции – документ выпуска. Указывается в любом случае, даже если не велся партионный учет. В этом случае можно выбрать последние документы поступления.

- Количество — количество МПЗ согласно оборотно-сальдовой ведомости;

- Стоимость — себестоимость МПЗ согласно оборотно-сальдовой ведомости по БУ;

- Сумма НУ — себестоимость МПЗ согласно оборотно-сальдовой ведомости по НУ;

В нижней таблице на вкладке Материалы на складе укажите:

- Счет-фактура — документ поступления товаров, материалов и т.д. Если это готовая продукция, то поле Счет-фактура не заполняется;

- Вид ценностей — например, Товары (в т.ч. для продукции), Материалы и т.д.;

- Способ учета НДС — способ учета НДС по МПЗ:

- Принимается к вычету — практически для всех, в т.ч. если НДС уже принят к вычету; Если не знаете куда отнести устанавливайте именно этот способ, потом при необходимости НДС будете восстанавливать;

- Распределяется — если точно знаете, что входящий НДС относится к облагаемым и не облагаемым операциям;

- Распределен — по умолчанию в 1С устанавливается для готовой продукции, поэтому можно использовать для этих же целей;

- остальные способы по необходимости, если точно знаете, что они относятся для определенных операций.

- Счет НДС — счет учета входящего НДС;

- % НДС — ставка входящего НДС;

- Количество — количество МПЗ согласно оборотно-сальдовой ведомости;

- Сумма без НДС – себестоимость МПЗ согласно оборотно-сальдовой ведомости;

- Сумма НДС – сумма НДС, определенная расчетным способом, согласно ставке указанной в графе % НДС.

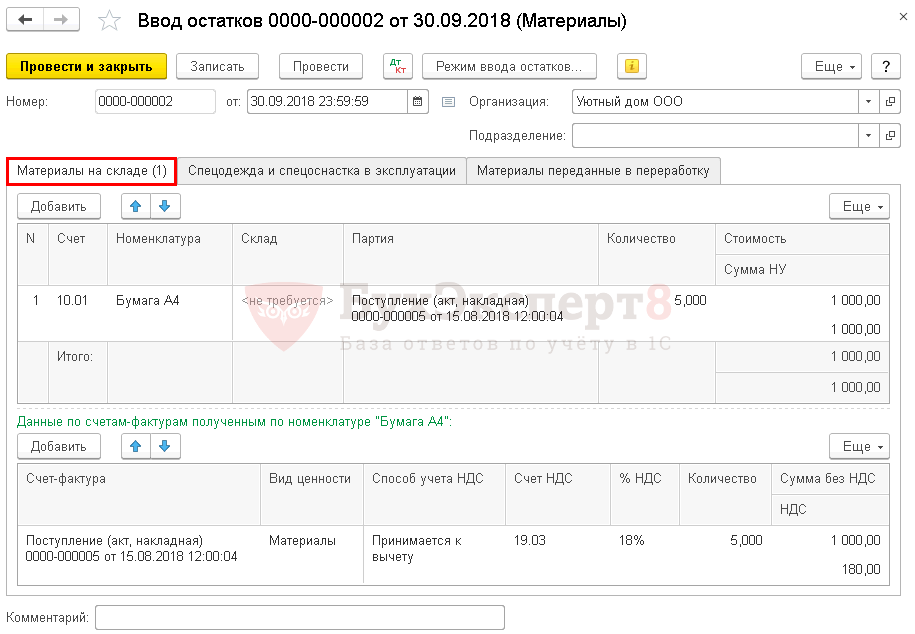

Шаг 5. Записать данные по кнопке Провести и закрыть.

С помощью документа Ввод остатков будут внесены записи вида движения Приход в регистр накопления Раздельный учет НДС.

Аналогично занести все остальные остатки.

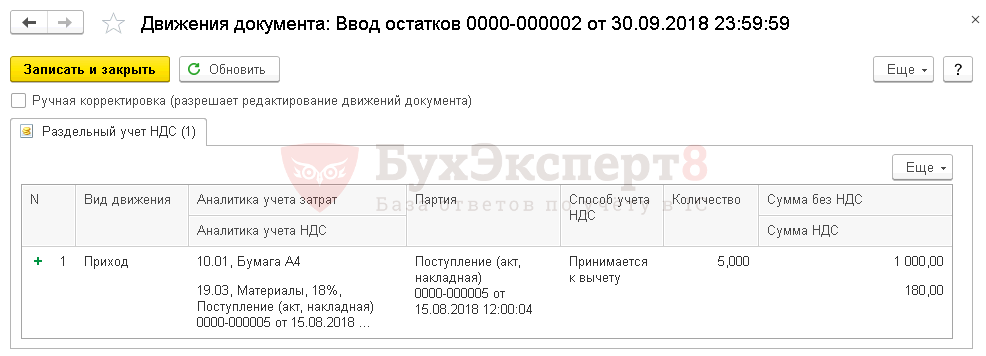

Шаг 6. Проверить занесение остатка в Универсальном отчете по регистру накопления Раздельный учет НДС.

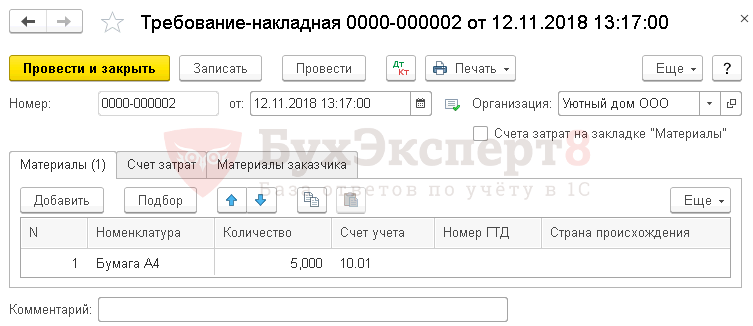

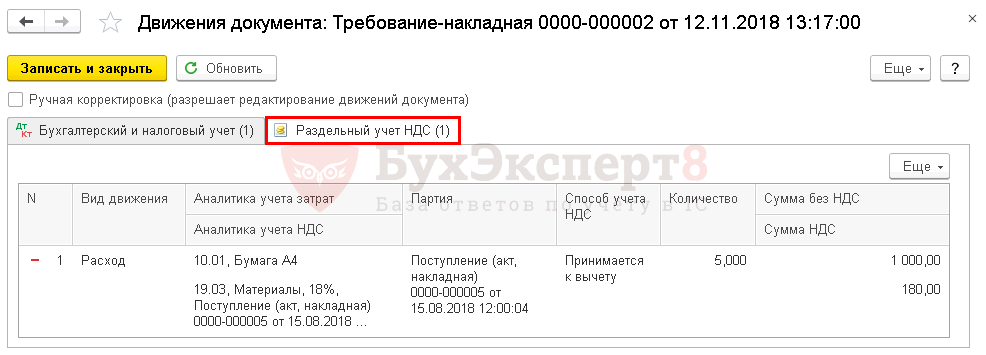

Шаг 8. Провести проблемный документ Требование-накладная.

Проведение прошло без ошибок!

Шаг 9. Проверить проводки списания в регистре накопления Раздельный учет НДС.

порядок организации налогового учета. Виды налоговой отчетности

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом.

Налоговый учет нужен для того, чтобы сформировать полную и достоверную информацию о налогооблагаемой базе, контролировать правильность, полноту и своевременность исчисления и уплаты в бюджет налога. Кроме того, он призван обеспечить информацией внутренних и внешних пользователей.

Если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями главы 25 НК РФ, налогоплательщик вправе вводить дополнительные реквизиты. Таким образом, будут формироваться регистры налогового учета.

Система налогового учета организуется, налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается в учетной политике организации, утверждаемой приказом (распоряжением) руководителя.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде. А также сумму остатка расходов (убытков), которая должна быть отнесена на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов и размер задолженности перед бюджетом.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Налогоплательщики самостоятельно устанавливают порядок документооборота, определяют, в какой последовательности выполняются операции по формированию показателей налогового учета. Они же выбирают форму представления данных на бумажных носителях (надо понимать, именно внешнюю форму представления). То есть третье из отмеченных организационных мероприятий отдано на откуп предприятиям.

Регистры налогового учета — это документы, в которые заносится вся информация, необходимая для расчета налога на прибыль (ст. 314 НК РФ). На основании этой информации, систематизированной и обобщенной в регистрах, составляют расчет налоговой базы.

Единой формы регистров нет, поэтому каждая фирма должна разработать их самостоятельно. Затем эти регистры необходимо утвердить и приложить к приказу об учетной политике для целей налогообложения. Каждый регистр должен содержать обязательные реквизиты. Вот они:

наименование;

период (дата) составления;

измерители операции в натуральном (если это возможно) и денежном выражении;

наименование хозяйственных операций;

подпись (расшифровка подписи) лица, ответственного за составление регистра.

Можно воспользоваться уже готовыми. Так, Федеральная налоговая служба разработала рекомендации по составлению регистров налогового учета «Система налогового учета, рекомендуемая ФНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации».

Регистры налогового учета ведутся в виде специальных форм на бумажных носителях, в электронном виде и (или) на любых машинных носителях. За правильностью отражения хозяйственных операций в регистрах налогового учета следят те, кто их составил и подписал. Если в регистре налогового учета обнаружена ошибка, исправлять их вправе только ответственное лицо. Причем исправление должно быть не только заверено подписью последнего (с указанием даты), но и письменно обосновано.

Аналитический учет данных налогового учета в целом должен быть так организован, чтобы он раскрывал порядок формирования налоговой базы.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 утверждено приказом Минфина РФ от 19 ноября 2002 г.

N 114н, зарегистрировано 31 декабря 2002 года Минюстом России за номером 4090 .

ПБУ 18/02 вводится в действие, начиная с бухгалтерской отчетности за 2003 год, т.е. с 01.01.2003. Применять его должны все фирмы за исключением банков, страховых и бюджетных организаций. Малые предприятия могут не использовать это положение в своей отчетности. Согласно ПБУ 18 вводится счет 09 «Отложенный налоговый актив», на нем учитываются вычитаемые временные разницы в том отчетном периоде, когда они возникают, при условии существования вероятности того, что будет получена налогооблагаемая прибыль в последующих отчетных периодах, бухгалтерская амортизация больше налоговой- по ОС стоимостью свыше 10 тыс.руб. Вычитаемая временная разница возникает в двух случаях:

когда величина расхода, отражается в бухгалтерском учете в данном отчетном периоде, превышает сумму расхода, подлежащую включению в состав расходов для целей налогообложения в отчетном периоде;

когда величина дохода, отраженная в бухгалтерском учете в данном отчетном периоде, меньше суммы подлежащей включению в состав дохода для целей налогообложения в данном отчетном периоде.

На счете 77 «Отложенное налоговое обязательство» учитываются налогооблагаемая временная разница, т.е. часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах. Налогооблагаемая временная разница возникает в следующих случаях:

когда величина расхода, отражается в бухгалтерском учете в данном отчетном периоде, меньше сумм расхода, подлежащей включению в состав расходов для целей налогообложения в отчетном периоде;

когда величина дохода, отраженная в бухгалтерском учете в данном отчетном периоде, больше суммы подлежащей включению в состав дохода для целей налогообложения в данном отчетном периоде.

Бухгалтерская прибыль (убыток), отраженная в Отчете о прибылях и убытках, как правило, не совпадает с налогооблагаемой прибылью (убытком), отраженной в Налоговой декларации по налогу на прибыль организаций. Применение данного ПБУ позволит отразить в бухгалтерском учете и отчетности разницу между налогом на бухгалтерскую прибыль и той суммой налога на прибыль, которую вы реально должны уплатить в бюджет.

Ведь основа для формирования прибыли одна — это

хозяйственные операции, производимые организацией в

налоговом периоде. Поэтому, сравнив отражение одних и тех

же операций в каждом из видов учета, можно выявить

причины, по которым данные бухгалтерского и налогового

учета расходятся. Собственно на этом принципе выявления различий и отражения в бухгалтерском учете суммы налога на прибыль, рассчитанной на их основе, и строиться ПБУ.

Как правило, в бухгалтерском учете расходы признаются полностью.

В Налогом кодексе существует ряд расходов, которые не учитываются в налогообложении. Поэтому складывается ситуация, когда фирма фактически потратила средства и признала их расходами в бухгалтерском учете, но уменьшить их на сумму налогооблагаемую прибыль не может.

Можно построить налоговый учет на основе бухгалтерского. Для этого нужно четко определить, в чем правила налогового и бухгалтерского учета одинаковы, а в чем они различаются.

Затем нужно по возможности максимально сблизить бухгалтерскую и налоговую учетную политику, установив одинаковые способы:

амортизации основных средств и нематериальных активов;

списания материально-производственных запасов в производство;

определения производственной себестоимости продукции, оценки незавершенного производства, готовой продукции на складе и т.д.

Тогда многие операции, отраженные в бухгалтерском учете, будут без изменения участвовать в расчете налога на прибыль.

Можно организовать отдельный налоговый учет, то есть построить независимую систему налогового учета, которая с бухгалтерским никак не связана. В этом случае придется разрабатывать регистры налогового учета для каждой хозяйственной операции. Одну и ту же операцию нужно будет одновременно фиксировать как в регистрах бухгалтерского, так и в регистрах налогового учета.

Рассмотрим налоговый учет доходов от реализации.

Реализация — это переход права собственности на товары (результаты работ или услуг) от продавца (исполнителя) к покупателю (заказчику).

Для целей налогообложения товаром считается любое реализуемое или предназначенное для реализации имущество фирмы. Это могут быть любые ценности: основные средства, нематериальные активы, материалы, ценные бумаги, готовая продукция, покупные товары и т.д. Доходы от их продажи учитывают в составе выручки от реализации.

В бухгалтерском учете выручкой от реализации считается только доход от продажи готовой продукции, товаров, результатов выполненных работ и оказанных услуг. Доходы же от продажи прочего имущества (основных средств, нематериальных активов, материалов и т.д.) в выручку от реализации не включают. Их отражают в составе прочих доходов фирмы.

В какой момент нужно отразить выручку в налоговом учете? Это зависит от метода признания доходов (расходов) для целей налогообложения прибыли.

Таких методов два:

метод начисления

кассовый метод.

В ООО «Престиж-Ремонт» используют метод начисления.

При методе начисления выручку отражают в момент перехода права собственности на товары (результаты работ или услуг) от продавца к покупателю (заказчику).

Заплатить налог на прибыль придется по итогам того отчетного (налогового) периода, в котором товары были переданы покупателю или работы выполнены (услуги оказаны) для заказчика.

Когда ООО «Престиж-Ремонт» получит деньги за отгруженные товары (выполненные работы, оказанные услуги), значения не имеет.

Отчетные периоды по налогу на прибыль — это первый квартал, полугодие и 9 месяцев календарного года (для тех фирм, которые платят налог ежеквартально или перечисляют ежемесячные авансовые платежи, исходя из прибыли, полученной за предыдущий квартал). Или один месяц, два месяца, три месяца и т.д. (если фирма платит налог ежемесячно, рассчитав его от прибыли, фактически полученной за прошедший месяц).

В ряде случаях в бухгалтерском и налоговом учете выручка от реализации товаров (работ, услуг) формируется по-разному. Так, некоторые доходы по правилам бухгалтерского учета увеличивают выручку, а по правилам налогового учета — нет.

Как видно из таблицы 2, по правилам налогового учета в состав выручки от реализации не включают:

суммовые разницы;

проценты по коммерческим кредитам;

проценты (дисконт) по векселям.

Выручку от продажи имущества (работ, услуг) отражают в регистре учета операций выбытия имущества, работ, услуг, прав. В ряде случаев сумму выручки указывают также и в дополнительных регистрах налогового учета. Перечень этих регистров зависит от вида проданного имущества.

Данные о реализации продукции, товаров, работ или услуг отражают в регистре учета операций выбытия имущества, работ, услуг, прав.

Его заполняют на основании первичных документов, которыми оформляют отгрузку товаров или продукции, а также передачу результатов выполненных работ и оказанных услуг. Такими документами являются акты сдачи-приемки, счета-фактуры, накладные, договоры и т.п.

Таблица 2 Бухгалтерский и налоговый учет выручки от реализации

|

Вид доходов |

Учет доходов |

|

|

бухгалтерский |

налоговый |

|

|

Сумма выручки, полученная (причитающаяся к получению) от покупателя товаров, работ, услуг (за минусом НДС) |

Включается в состав выручки от реализации (п.6 ПБУ 9/99) |

То же (ст.249 НК РФ) |

|

Курсовые разницы, которые возникают, если выручка получена в иностранной валюте. |

Включаются в состав прочих доходов или расходов (п.8 ПБУ 9/99, п.12 ПБУ 10/99 |

То же |

|

Суммовые разницы, которые возникают, если стоимость товаров, работ или услуг выражена в условных денежных единицах. |

Увеличивают или уменьшают выручку от реализации (п. 6.6 ПБУ 9/99, п. 6.6 ПБУ 10/99 |

Включаются в состав прочих доходов или расходов (ст. 250, 265 НК РФ) |

|

Проценты, полученные за отсрочку оплаты товаров, работ, услуг (коммерческий кредит) |

Увеличивают выручку от реализации (п. 6.2 ПБУ 9/99) |

Включаются в состав прочих доходов или расходов (ст. 250 НК РФ) |

|

Проценты или дисконт по векселям, полученным в оплату товаров, работ, услуг. |

Увеличивают выручку от реализации (п. 6.2 ПБУ 9/99) |

Включаются в состав прочих доходов или расходов (ст. 250 НК РФ) |

Данные о реализации продукции, товаров, работ или услуг отражают в регистре учета операций выбытия имущества, работ, услуг, прав.

Его заполняют на основании первичных документов, которыми оформляют отгрузку товаров или продукции, а также передачу результатов выполненных работ и оказанных услуг. Такими документами являются акты сдачи-приемки, счета-фактуры, накладные, договоры и т.п.

В бухгалтерском учете выручку от продажи основных средств отражают в составе прочих доходов на счете 91 «Прочие доходы и расходы». В налоговом учете доход от продажи основных средств считается выручкой от реализации.

Данные о списании объекта основных средств отражают в трех налоговых регистрах:

регистре учета операций выбытия имущества, работ, услуг, прав;

регистре-расчете «Финансовый результат от реализации амортизируемого имущества»;

регистре информации об объекте основных средств.

Сумму всех доходов, которые ООО «Престиж-Ремонт» получила в течение отчетного (налогового) периода, указывают в регистре учета доходов текущего периода. Это сводный регистр налогового учета.

Его заполняют на основании данных других налоговых регистров (например, регистра учета операций выбытия имущества, работ, услуг, прав; регистра-расчета «Финансовый результат от реализации амортизируемого имущества»). Каждый вид доходов (выручку от реализации товаров, готовой продукции, материалов, основных средств и т.п.) отражают в регистре отдельно.

Данные из этого регистра переносят в декларацию по налогу на прибыль.

Рассмотрим налоговый учет НДФЛ.

Первичный документ налогового учета — налоговая карточка по учету доходов и налога на доходы физических лиц (форма N 1-НДФЛ) (налоговая карточка). Налоговые карточки согласно п. 1 ст. 230 НК РФ обязаны вести все организации и индивидуальные предприниматели, которые производят выплаты физическим лицам и удерживают с них НДФЛ (т.е. все налоговые агенты). Они ведутся персонально по каждому физическому лицу.

Налоговую карточку ведет ООО «Престиж-Ремонт» по каждому физическому лицу.

В налоговой карточке отражаются все доходы, полученные налогоплательщиком в налоговом периоде, подлежащие учету при определении налоговой базы, включая доходы, в отношении которых предусмотрены налоговые вычеты. Не подлежащие налогообложению доходы в налоговой карточке не отражаются.

Налог должен быть перечислен в бюджет не позднее того дня, в который были получены наличные денежные средства на выплату дохода или сумма дохода была перечислена на банковский счет сотрудника.

Однако если сотрудник получил доход в виде материальной выгоды или в натуральной форме, то налог нужно перечислить в бюджет не позднее того дня, который следует за днем фактического удержания налога.

Налог перечисляют по месту постановки организации на налоговый учет.

Если у фирмы есть обособленные подразделения (филиалы или представительства), налог уплачивают как по месту нахождения головного отделения, так и по месту нахождения его подразделений.

Сумму налога, подлежащую уплате по месту нахождения обособленных подразделений, определяют исходя из суммы дохода, выплачиваемого сотрудникам этих подразделений.

Если общая сумма удержанного налога, подлежащая уплате

в бюджет, составляет менее 100 рублей, ее добавляют к сумме налога, подлежащей перечислению в следующем месяце. В любом случае эту сумму нужно перечислять не позднее декабря текущего года. В конце года на каждого человека, получившего доход в организации, составляется справка о доходах по форме N 2-НДФЛ. Справки о доходах направляют в налоговую инспекцию по месту регистрации организации ежегодно не позднее 1 апреля.

Порядок ведения налогового учета

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из законодательно установленного принципа — последовательности применения норм и правил налогового учета от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается в учетной политике для целей налогообложения. Она утверждается приказом (распоряжением) руководителя. Изменения учетной политики допускаются в случае: изменения законодательства; изменения применяемых методов учета; если налогоплательщик начал осуществлять новые виды деятельности (в учетной политике необходимо отразить порядок их учета). Изменения, внесенные в учетную политику, должны применяться с начала нового налогового периода.

Данные налогового учета должны отражать:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу. Подтверждением данных налогового учета являются:

- Первичные учетные документы.

- Аналитические регистры налогового учета. Аналитические регистры налогового учета — сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированные в соответствии с требованиями НК РФ, без распределения (отражения) по счетам налогового учета. Регистры предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы. Данные налогового учета должны отражать непрерывно в хронологическом порядке объекты бухгалтерского учета для целей налогообложения. Формы регистров, порядок отражения в них аналитических данных, данных первичных учетных документов разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организации для целей налогообложения. НК РФ определяет обязательные для форм аналитических регистров реквизиты (наименование регистра; период (дату) составления; измерители операции в натуральном (если это возможно) и в денежном выражении и др.) Данные налогового учета могут фиксироваться в таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения.

- Расчет налоговой базы. Расчет налоговой базы за отчетный (налоговый) период составляется налогоплательщиком самостоятельно с соблюдением норм соответствующих статей Налогового кодекса РФ. Например, порядок составления расчета налоговой базы по налогу на прибыль организаций изложен в ст. 315. В статьях 316-333 конкретизируются правила ведения налогового учета применительно к отдельным видам доходов и расходов (например, порядок налогового учета доходов от реализации, расходов по торговым операциям), отдельным видам организаций (страховых организаций, банков), различным видам договоров (доверительного управления имуществом).

И. Epшoвa

Предпринимательское право…

Полное или выборочное проведение документов по регистрам НДС (УПП ред. 1.3)

Часто возникает ситуация, когда все движения по НДС в отчетном периоде сформированы, но необходимо перепровести какой-либо документ или добавить новый, в этом случае потеряные движения по НДС — поможет сформировать данная обработка.

Данная обработка имеет как типовой (штатный) механизм проведения документов по регистрам НДС, так и доработанный в части возможности ускорения процесса формирования движений по НДС.

Прежде чем запускать обработку на исполнение, можно сформировать отчет по кнопке «Просмотр документов без движений по НДС», а так же просмотреть реализации и корректировки реализаций без счет-фактур.

Запуск на исполнение работает в трех режимах на закладке «Провести документы без движений по НДС»:

1. Обработать документы без движений по НДС: будут выбраны указаные пользователем виды документов, у которых отсутствуют движения по НДС (затерлись при перепроведении).

2. Обработать конкретный вид документа по НДС: будет последовательно перепроведен данный вид(виды) документа по НДС, по указаным организациям и выбранному периоду.

3 Имеется возможность сформировать движения по НДС для конкретного документа — заполнив реквизит «Обработать конкретный документ».

Тестировалось на релизе УПП ред. 1.3.112.4, данную обработку можно запустить через главное меню: Файл — Открыть.

>Программы

Обработка «Проведение документов по регистрам НДС»

Обработка «Проведение документов по регистрам НДС» используется для перепроведения документов по регистрам учета НДС:

- «НДС, включенный в стоимость»

- «НДС по косвенным расходам»

- «НДС начисленный»

- «НДС по незавершенному производству»

- «НДС по партиям запасов»

- «НДС предъявленный»

- «НДС предъявленный, реализация 0%»

- «НДС по реализации 0%»

- «НДС с авансов»

- «НДС по ОС, НМА».

Обработка выполняет:

- Проведение документов по оперативным регистрам НДС, аналогичное тому, которое выполняется при проведении самих документов;

- Проводить документы по регистрам партий для целей НДС;

- Отражение суммовых и курсовых разниц для целей НДС.

При выполнении обработки можно выбрать проведение по всем участкам, либо по отдельным.

При использовании режима расширенной аналитики учета и затрат запуск обработки является обязательной к выполнению регламентной операцией если в учете есть операции принятия к учету основных средств, а также при ведении сложного учета НДС (в учетной политике для бухгалтерского и налогового учета установлен флажок «Организация осуществляет реализацию без НДС или с НДС 0%»). В этом случае достаточно выполнить обработку с установленным флагом «Проводить документы по регистрам партий».

В остальных случаях для корректного формирования регламентных документов по учету НДС достаточно выполнить восстановление последовательностей расчетов и партий.

Обработка может использоваться для исправления движений учета НДС в случае, если регламентные документы прошлых налоговых периодов были сформированы или модифицированы задним числом. Также она может использоваться для формирования необходимых движений по регистрам учета НДС после установки флажка «Организация осуществляет реализацию без НДС или с НДС 0%» в учетной политике по налоговому учету. Это необходимо для правильной работы механизма сложного учета НДС, если, например, у предприятия появилась реализация на экспорт или реализация без НДС.

Важно! При выполнении обработки возможно отражение операций по включению НДС в стоимость и исключению из стоимости в бухгалтерских проводках документов, что может оказать влияние на стоимость партии в бухгалтерском и налоговом учете и соответственно приводить к изменению границы последовательности партионного учета.

Налоговые регистры и налоговая отчетность по НДС

Плательщики НДС должны оформлять следующие налоговые регистры:

— счета-фактуры;

— журнал полученных счетов-фактур;

— журнал выставленных счетов-фактур;

— книга покупок;

— книга продаж.

Порядок ведения счетов-фактур определен ст. 169 НК РФ

Счет-фактуру выписывает поставщик товаров (работ, услуг) не позднее пяти дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). Эта норма закреплена в п.3 ст.168 НК РФ.

Счет-фактура на стоимость реализованных товаров (работ, услуг) выписывается поставщиком в двух экземплярах. Первый (оригинал) передается покупателю. Второй остается у поставщика и подшивается им в журнал учета выставленных счетов-фактур. Счета-фактуры подшиваются в журнал учета выставленных счетов-фактур в хронологическом порядке.

Покупатель ведет учет полученных счетов-фактур и подшивает их в журнале учета по мере их поступления от поставщиков.

Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а страницы пронумерованы.

По общему правилу счета-фактуры составляются при совершении всех операций, признаваемых объектами налогообложения.

Поэтому счета-фактуры составляются в следующих случаях.

а) при реализации товаров (работ, услуг), облагаемых НДС.

В этом случае счет-фактура составляется в двух экземплярах (один — для покупателя, второй — для продавца). Сумма НДС в нем выделяется отдельной строкой;

б) при реализации товаров (работ, услуг), не облагаемых НДС в соответствии со ст.149 НК РФ.

Счета-фактуры также выписываются в двух экземплярах, но без выделения НДС. На счете-фактуре делается соответствующая надпись или штамп «Без налога (НДС)» (п.5 ст.168 НК РФ);

в) при безвозмездной передаче товаров (выполнении работ, оказании услуг).

Счет-фактура выписывается в двух экземплярах.

Покупатель, получивший такой счет-фактуру, право на вычет НДС не имеет. Поэтому полученный счет-фактура в книге покупок не регистрируется (п.11 Правил ведения книг покупок и книг продаж).

г) при выполнении строительно-монтажных работ для собственного потребления.

Оба экземпляра выписанных счетов-фактур остаются у предприятия.

Первый экземпляр регистрируется в журнале учета выставленных счетов-фактур, заносится в книгу продаж и служит основанием для уплаты НДС по выполненным строительно-монтажным работам.

Второй экземпляр счета регистрируется в журнале учета полученных счетов-фактур и в книге покупок и служит основанием для вычета соответствующей суммы НДС;

д) при передаче товаров (выполнении работ, оказании услуг) для собственных нужд.

Счет-фактура в этом случае выписывается в одном экземпляре, подшивается в журнал учета выставленных счетов-фактур и регистрируется в книге продаж;

е) при получении сумм, связанных с расчетами по оплате товаров (работ, услуг), например авансовых платежей.

Счет-фактура в этом случае, как правило, выписывается в одном экземпляре, подшивается в журнал учета выставленных счетов-фактур и регистрируется в книге продаж. Покупателю такие счета-фактуры не передаются (п.19 Правил ведения книг покупок и книг продаж).

При получении авансовых платежей счет-фактуру нужно выписать в двух экземплярах. Второй экземпляр подшивается в журнал учета полученных счетов-фактур и регистрируется в книге покупок в том периоде, когда получено право на вычет НДС, исчисленного и уплаченного при поступлении аванса.

Если организация является плательщиком НДС, но пользуется освобождением от уплаты НДС в соответствии со ст.145 НК РФ, счета-фактуры она обязана составлять в общеустановленном порядке.

При этом суммы НДС в счетах-фактурах не выделяются, а на них делается надпись или ставится штамп «Без налога (НДС)» (п.5 ст.168 НК РФ).

Налоговым кодексом предусмотрены случаи, когда счет-фактуру можно не составлять:

— при реализации ценных бумаг (кроме брокерских и посреднических услуг) (п.4 ст.169 НК РФ). Эта норма касается всех налогоплательщиков;

— при совершении банками, страховыми организациями и негосударственными пенсионными фондами операций, не облагаемых НДС в соответствии со ст.149 НК РФ (п.4 ст.169 НК РФ);

— при реализации товаров, выполнении работ и оказании платных услуг непосредственно населению за наличный расчет с использованием контрольно-кассовой техники (ККТ), при условии выдачи покупателю кассового чека (п.7 ст.168 НК РФ);

— при реализации товаров (работ, услуг) непосредственно населению за наличный расчет без использования ККТ в случаях, предусмотренных законодательством РФ (п.7 ст.168 НК РФ).

В этих случаях вместо счетов-фактур применяются действующие бланки строгой отчетности либо действующие первичные учетные документы (при осуществлении расчетов с населением через филиалы кредитных организаций, отделения связи т. п.), которые и регистрируются в книге продаж.

Наличие счета-фактуры является обязательным условием для вычета НДС по приобретенным товарам (работам, услугам) (п.1 ст.169 и п.1 ст.172 НК РФ). Для правомерного вычета (возмещения) НДС счет-фактура должен быть оформлен в соответствии с требованиями, установленными п.5 и 6 ст.169 НК РФ.

В противном случае этот счет-фактура не будет рассматриваться налоговыми органами в качестве основания для вычета НДС (п.2 ст.169 НК РФ и п.14 Правил ведения книг покупок и книг продаж).

После 1 июля 2002 г. наличие печати на счете-фактуре не является обязательным условием.

Соответствующее изменение, исключающее из п.6 ст.169 НК РФ требование о наличии печати на счете-фактуре, было внесено в ст.169 НК РФ Федеральным законом от 29 мая 2002 г. N 57-ФЗ.

Счета-фактуры не должны иметь никаких подчисток и помарок.

Все исправления, внесенные в счет-фактуру, должны быть заверены подписью руководителя и печатью организации-продавца (либо подписью индивидуального предпринимателя-продавца) с указанием даты внесения исправления (п.29 Правил ведения книг покупок и книг продаж).

Покупатели ведут журнал учета полученных от продавцов оригиналов счетов-фактур, в котором они хранятся, а продавцы ведут журнал учета выставленных покупателям счетов-фактур, в которых хранятся их вторые экземпляры.

Покупатели ведут учет счетов-фактур по мере их поступления от продавцов, а продавцы ведут учет счетов-фактур, выставленных покупателям, в хронологическом порядке.

При приобретении услуг по найму жилых помещений в период служебной командировки работников и услуг по перевозке работников к месту служебной командировки и обратно, включая услуги по предоставлению в пользование в поездах постельных принадлежностей, заполненные в установленном порядке бланки строгой отчетности (или их копии) с выделенной отдельной строкой суммой налога на добавленную стоимость хранятся у покупателя в журнале учета полученных счетов-фактур.

Журналы учета полученных и выставленных счетов-фактур должны быть прошнурованы, а их страницы пронумерованы.

Покупатели ведут книгу покупок, предназначенную для регистрации счетов-фактур, выставленных продавцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

Счета-фактуры, полученные от продавцов, подлежат регистрации в книге покупок в хронологическом порядке по мере принятия на учет приобретаемых товаров (выполненных работ, оказанных услуг).

При приобретении основных средств и (или) нематериальных активов регистрация счета-фактуры в книге покупок производится в полном объеме после принятия на учет основных средств и (или) нематериальных активов.

При ввозе товаров на таможенную территорию Российской Федерации в книге покупок регистрируются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу налога на добавленную стоимость.

Счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении авансов или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей с указанием соответствующей суммы налога на добавленную стоимость.

Счета-фактуры, не соответствующие установленным нормам их заполнения, не могут регистрироваться в книге покупок.

Книга покупок должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги покупок осуществляется руководителем организации или уполномоченным им лицом.

Книга покупок хранится у покупателя в течение полных пяти лет с даты последней записи.

Допускается ведение книги покупок в электронном виде. В этом случае по истечении налогового периода, но не позднее 20 числа месяца, следующего за истекшим налоговым периодом, книга покупок распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Продавцы ведут книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров (выполнении работ, оказании услуг) населению), составляемых продавцом при совершении операций, признаваемых объектами, которые облагаются налогом на добавленную стоимость, в том числе не подлежащих налогообложению (освобождаемых от налогообложения).

Счета-фактуры, выданные продавцами при реализации товаров (выполнении работ, оказании услуг) организациям и индивидуальным предпринимателям за наличный расчет, подлежат регистрации в книге продаж. При этом показания контрольных лент контрольно-кассовой техники регистрируются в книге продаж без учета сумм, указанных в соответствующих счетах-фактурах.

Регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство.

При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура, который регистрируется в книге продаж.

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности в случаях, предусмотренных законодательством Российской Федерации, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, утвержденные в установленном порядке и выданные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц.

Книга продаж должна быть прошнурована, а ее страницы пронумерованы и скреплены печатью.

Контроль за правильностью ведения книги продаж осуществляется руководителем организации или уполномоченным им лицом.

Книга продаж хранится у поставщика в течение полных пяти лет с даты последней записи.

Допускается ведение книги продаж в электронном виде. В этом случае по истечении налогового периода, но не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, книга продаж распечатывается, страницы пронумеровываются, прошнуровываются и скрепляются печатью.

Не подлежат регистрации в книге покупок и книге продаж счета-фактуры, имеющие подчистки и помарки. Исправления, внесенные в счета-фактуры, должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения исправления.

Налоговую декларацию по НДС должны представлять все лица, признаваемые плательщиками налога на добавленную стоимость, независимо от наличия или отсутствия объектов налогообложения в данном налоговом периоде. Исключение составляют лишь те налогоплательщики, которые пользуются освобождением от уплаты НДС по ст. 145 НК РФ.

В соответствии со ст. 163 и 174 НК РФ по общему правилу уплачивать НДС в бюджет нужно ежеквартально в срок до 20-го числа месяца, следующего за истекшим кварталом.

Освобождение от исполнения обязанности налогоплательщика возможно, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций и предпринимателей без учета НДС не превысила в совокупности 2 млн. руб. Освобождение предоставляется на срок 12 месяцев.

Регистры налогового учета по НДС — важный учетный инструмент, позволяющий своевременно и в полном объеме формировать информацию, необходимую для правильного исчисления налога. При их ведении следует придерживаться стандартов, нашедших свое отражение в ст. 10 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Понятие налогового регистра

Правила создания регистров

Ключевые положения, подлежащие обязательному включению в учетную политику

Классификация регистров налогового учета по НДС

Требования к оформлению журнала регистрации полученных и выставленных счетов-фактур

Условия корректного составления книги покупок

Основные положения по ведению книги продаж

Итоги

Понятие налогового регистра

Сведения о назначении и порядке создания регистров налогового учета, содержащиеся в кодексе, довольно скудны. Так, некоторый объем полезной информации о регистрах по налогу на прибыль есть в ст. 313, 314 НК РФ, по НДС данных еще меньше, все они помещаются в ст. 169 НК РФ. Поэтому для лучшего понимания вопроса о налоговых регистрах указанные положения лучше рассматривать в связке с указаниями, которые есть в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В сущности, регистр представляет собой накопление данных, содержащихся в документах бухгалтерского учета, расчетах, сводных таблицах в бумажном или электронном виде, в целях правильного налогообложения. При этом, как и для любого составного элемента учетной системы, для него существует закрепленный набор правил:

- Отсутствие правок и пустых строк.

- Запрет на внесение заведомо ложных и некорректных данных.

Налоговый регистр — набор документов и (или) таблиц для накопления, группировки, суммирования необходимой для правильного начисления и перечисления фискальных платежей информации за заданный промежуток времени.

Собираемые цифры должны регистрироваться в строгом соответствии с классификацией, приведенной в гл. 21 НК РФ. При этом соблюдения двойной записи налоговый учет не требует, достаточно просто суммировать денежное выражение операций, включаемых в базу обложения. Одновременно с этим последовательность и временная определенность внесения данных, недопустимость наличия пропусков остаются актуальными.

Главное для плательщика — создание процедуры сбора и обобщения информации, позволяющей четко отследить механизм образования базы обложения. Основой для создания регистров налогового учета по НДС служит документация, применяемая в бухгалтерском учете.

В то же время есть различия между бухгалтерской и налоговой учетной системой:

- Ведомости бухгалтерского учета оформляются в форме журналов и содержат сведения исключительно о документе, с помощью которого был зарегистрирован факт хозяйственной деятельности.

- В номенклатуру налогового учета может попадать информация как непосредственно из документов, так и из уже имеющихся и сформированных аналитических отчетов, например из бухгалтерских накопительных таблиц, расчетов, реестров.

Исходя из того, что первостепенное значение для правильного налогового учета имеет качественное отражение всех операций, формирующих налогооблагаемую базу, в определенных ситуациях их могут заменить уже существующие бухгалтерские регистры. Такое возможно, если методика накопления данных по какому-либо виду или направлению деятельности полностью совпадает. Тогда информация, собранная в бухгалтерских журналах и ведомостях, будет применяться для определения базы обложения без какой-то дополнительной обработки или корректировки.

На основе вышеизложенного можно сделать вывод, что рассмотрев существующие отчеты, аналитические таблицы, записи на счетах, специалисты компании должны сами принять решение о необходимости введения дополнительных налоговых форм. Подобная потребность возникает при невозможности корректного заполнения налоговой отчетности только на основе бухгалтерских регистров.

Хотя в наличии есть несколько образцов для внутренних налоговых форм, предполагается, что они в любом случае будут реализованы в виде таблиц на бумажных или электронных носителях. При этом создание регистров на ЭВМ в специализированных базах обработки данных предопределяет наличие возможности вывода необходимой информации на печать для создания бумажного варианта ее отображения.

Помимо использования уже существующего списка обязательных реквизитов для типовых форм учета, допускается его расширение с целью более полного отражения нужной для расчета налога информации. Следует следить за тем, чтобы добавление новых полей не приводило к дублированию вносимых данных. Наиболее часто потребность в расширении бланка либо увеличении колонок аналитической таблицы возникает при существенных отличиях налогового учета от бухгалтерского.

Все алгоритмы и процедуры накопления данных для расчета налогов в обязательном порядке необходимо отразить в учетной политике. Обязанность достоверно и в полном объеме вносить информацию в соответствующие регистры возлагается на специально назначенных сотрудников. Чаще всего это сотрудники финансовых служб, которые ставят свои подписи под документами, прилагаемыми к отчетности. Правки в документы налогового учета разрешается вносить только ответственным лицам в случае своевременного обнаружения ошибок или неточностей. В целях недопущения внесения корректировок неуполномоченными на то сотрудниками необходимо ограничить доступ к указанным регистрам. В случае исправления данных необходимо наличие для этого веской причины, а также удостоверение правильности новой записи подписью ответственного лица.

Правила создания регистров

Большая часть требований к составлению налоговых регистров сформулирована в п. 4 ст. 10 закона «О бухгалтерском учете» 06.12.2011 № 402-ФЗ. К ним относятся:

- указание названия документа;

- четкое определение временного промежутка, данные за который фиксирует документ;

- отражение количественной и стоимостной характеристики проводимой операции;

- указание наименования фактов хозяйственной деятельности по очередности их осуществления;

- подписи лиц, ответственных за ведение регистра.

Как уже отмечалось ранее, налоговые регистры необходимы для регистрации, группировки и накопления данных из различных документированных источников для формирования облагаемой базы. При этом структура регистра должна позволять без особых затруднений разобраться в процедуре формирования объекта обложения налогом за период.

Налоговым органам не дается право навязывать компаниям какие-либо типовые бланки учета, поэтому фирмам предоставляется полная свобода. В то же время организации должны обеспечить наличие в применяемых бланках всех обязательных реквизитов.

В тех редких случаях, когда возникает острая потребность внести исправления в данные формы налогового учета, необходимо проставить рядом с ними дату и подпись ответственного лица. Если есть требование о предоставлении оригиналов документов, необходимо в обязательном порядке оставить у себя копии каждого экземпляра.

Хотя налоговое законодательство достаточно демократично в отношении правил формирования регистров, их отсутствие квалифицируется как грубое нарушение процедуры учета налогооблагаемой базы и может повлечь за собой наложение штрафа в сумме от 10 до 40 тыс. руб.

Регистры налогового учета накапливают информацию об облагаемых суммах без применения двойной записи, в то же время требования к их оформлению сходны с теми, которые предъявляются к бухгалтерским документам. Таким образом, все документы бухгалтерского учета, которые позволяют достичь поставленной цели, можно отнести к регистрам налогового учета. Самостоятельно разработанный бланк или форму отчета целесообразно применять лишь в том случае, если в стандартном, бухгалтерском варианте не хватает каких-либо данных.

Ответственность компании за нарушение законодательства в отношении регистров возникает лишь при отсутствии тех форм, которые указаны в ее учетной политике. Об этом, в частности, было заявлено в постановлении ФАС Северо-Западного округа от 10.10.2005 № А42-7611/04-15. Кроме того, есть практика судов, согласно которой плательщик самостоятельно определяет не только структуру и перечень реквизитов форм налогового учета, но и то, какие их них и как нужно оформлять.

Ключевые положения, подлежащие обязательному включению в учетную политику

Разрабатывая политику в области учета, компания наряду с описанием обычных процедур фиксации операций должна включить в нее подробную расшифровку методики обобщения и анализа составных элементов налоговой базы. Для НДС целесообразно отразить в ней правила составления и регистрации счетов-фактур, книг покупок и продаж, журнала регистрации и иных применяемых в компании регистров.

Помимо общих моментов, для НДС необходимо учесть еще ряд нюансов:

- Частоту,с которой порядковые номера счетов-фактур начинаются заново.

- Алгоритмы осуществления раздельной регистрации подпадающих и не подпадающих под обложение НДС операций.

- Методику расчета порога для отказа от ведения раздельного учета — правило 5%. Следует установить, как будут отражаться данные об уровне расходов по различным категориям сделок.

Также нужно разработать инструкцию по осуществлению обособленного учета налога по поступающим активам.

Чем подробнее будут описаны все тонкости ведения налогового учета НДС, тем проще компании будет отстоять свою точку зрения в случае возникновения споров по каким-либо вопросам с инспекцией.

Классификация регистров налогового учета по НДС

Обязательными документами, которые участвуют в процессе налогового учета НДС, являются:

- Журнал для регистрации счетов-фактур.

- Книга покупок.

- Книга продаж.

В них происходит накопление данных об изменении налоговой базы на основе входящих документов и бухгалтерских расчетов. Благодаря четкой структуре хранящейся в них информации в последующем на их основе существенно проще составить декларацию за период. В частности, в документах предусмотрена группировка фактов хозяйственной деятельности по их типам: облагаемые, необлагаемые, подпадающие под льготный процент.

В книге покупок и продаж помимо регистрационных данных счетов-фактур указывается также и сумма налога, выделенная в них. При этом они объединяются по общему порядку взимания налога, распространяющемуся на ту или иную операцию. Рассчитанные по итогам периода суммы являются источником для последующего окончательного расчета налога. Получается, что в книге покупок отражается общий размер НДС к вычету, а в книге продаж — объем налога к начислению и уплате.

Итоги по поступившему НДС из книги покупок должны быть отражены в декларации согласно положениям пунктов 2 и 7 правил, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. НДС к возмещению по всем применяемым ставкам включают в поле 120 декларации, введенной в действие приказом ФНС России от 29.10.2014 № MMB-7-3/558@. Весь объем операций, подпадающих под обложение по ставке 0%, отражается в частях 4–6 декларации.

Общие принципы и требования к ведению книг, как для покупок, так и для продаж, утверждены постановлением Правительства РФ от 26.12.2011 № 1137. Кроме того, в нем указано, что данные регистры на бумажном носителе должны быть прошнурованы и пронумерованы.

Условия корректного составления книги покупок

В силу п. 3 ст. 169 НК РФ книгу покупок должны составлять все компании, приобретающие товары, работы или услуги и являющиеся плательщиками НДС по закону. Основные принципы оформления книги закреплены в постановлении Правительства РФ от 26.12.2011 № 1137, там же дается разрешение на ее оформление в электронном или бумажном виде.

Из недавно появившихся обязанностей плательщика, связанных с описываемым регистром учета, можно выделить следующие:

- Внесение данных о документах по оплате входящего налога.

- Наличие в книге информации по агентским договорам.

- Отражение оценки производимых операций в иностранной валюте.

Сейчас в книге нет колонок, позволяющих раздельно фиксировать факт приобретения и размер налога по различным ставкам, а также освобожденным от налогообложения.

Спор о том, возможно или нет включение данных в книгу записей на основе копий счетов-фактур без получения оригинального варианта, продолжается до сих пор. При устойчивой позиции ФНС, отрицающей всякую возможность этого, судебные органы не столь категоричны. В ситуации, если контрагент все же каким-то образом получит подлинник счета-фактуры, применение вычета на основании копии могут признать законным. В качестве примера можно привести постановление ФАС Московского округа от 05.06.2014 № Ф05-4685/2014.

Основные положения по ведению книги продаж

Выставленные счета-фактуры, в том числе исправленные, согласно постановлению Правительства РФ № 1137 должны отражаться в книге продаж. Этот же нормативный документ регулирует основные правила по ее ведению, а также содержит в качестве приложения утвержденную форму. Цифровой вариант создания книги продаж установлен в приказе ФНС от 05.03.2012 № MMB-7-6/138@.

На данный момент существует ряд особенностей составления данного документа, на которые следует обратить внимание в первую очередь:

- Внесение номера и даты документа по перечислению средств.

- Необходимость отдельного указания посреднических операций.

- Наличие полей для внесения валютной оценки операций.

- При записи корректировочного счета-фактуры указывается не общая сумма налога, а только размер расхождения с первоначальным вариантом как в большую, так и в меньшую сторону.