Регистрация журнала кассира операциониста

Содержание

- Как зарегистрировать журнал кассира операциониста.

- Кассовая книга для онлайн-кассы

- Документы КМ-1—КМ-9 больше не нужны

- Журнал кассира-операциониста для онлайн-кассы

- Перечень документов для регистрации журнала при приобретении ККТ

- Что это такое

- Регистрация в налоговой

- Заполнение и ведение журнала кассира операциониста

- Замена на новый и внесение изменений

- Исправление ошибок

- Что делать если ведется онлайн-касса

- Какие бумаги были необходимы для регистрации ККМ

Как зарегистрировать журнал кассира операциониста.

Журнал кассира операциониста привязан к конкретному кассовому аппарату. Поэтому журнал регистрируется вместе срегистрацией кассового аппарата. Когда журнал подходит к концу нужно купить новый, прошить и пронумеровать его, а потом сходить в налоговую инспекцию и заверить его. Заверением журналов КМ 4 занимаются отделы оперативного контроля в соответствующей Межрайонной налоговой инспекции где был зарегистрирован кассовый аппарат. Старый заполненный журнал нужно хранить в архиве организации 5 лет. Хотя его хранение стало бессмысленным с введениемЭКЛЗ — теперь вся информация храниться на электронном носителе.

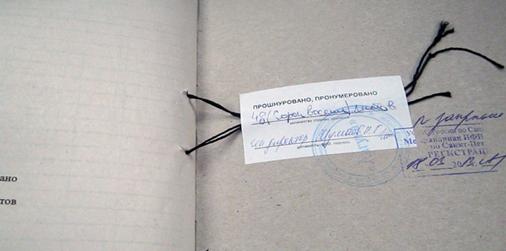

Примеры заверенного журнала кассира.

Где зарегистрировать журнал кассира-операциониста.

В налоговой инспекции — в отделе оперативного контроля МИФНС ( отдел регистрации кассовых аппаратов), в котором регистрировался кассовый аппарат. Для ИП — по месту прописки, а для организаций (ООО, ОАО, ЗАО и т.д.) по месту регистрации предприятия или обособленного подразделения.

Документы, необходимые для регистрации нового журнала кассира — операциониста.

В разных налоговых инспекциях могут быть разные правила по предъявляемым документам. Закон также не определяет необходимые документы для регистрации замены журнала. В каждом конкретном случае лучше позвонить в налоговую и спросить чего они хотят. Приведу несколько типов документов, которые требуют налоговики в Питере:

1. паспорт (формуляр) на кассу.

2. старый журнал кассира-операциониста.

3. естественно — новый журнал кассира-операциониста прошитый и пронумерованный.

4. регистрационную карточку на кассовый аппарат.

5. паспорт лица, предъявляющего документы и доверенность, если это не руководитель предприятия.

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

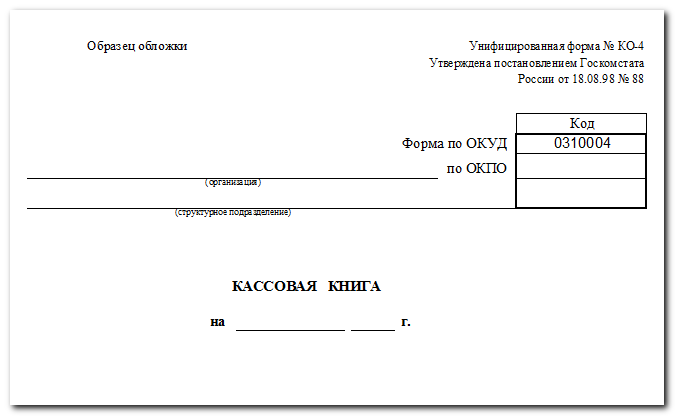

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

Как выглядит кассовая книга

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Пошаговое ведение кассовой книги

Можно ли вносить исправления в кассовую книгу

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Как исправить ошибку в кассовой книге

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

Документы КМ-1—КМ-9 больше не нужны

До обязательного внедрения онлайн-ККТ в июле 2017 года торговые предприятия использовали унифицированные формы документов. Но ведение онлайн-кассы позволяет отправлять фискальные документы в налоговую автоматически — через интернет.

Какие документы не нужны при онлайн-кассе

Согласно письму ФНС России от 26.09.2016 № ЕД-4-20/18059@ необязательными для оформления являются 9 унифицированных документов:

- Форма № КМ-1 — акт о переводе показаний счетчиков ККТ.

- Форма № КМ-2 — акт о снятии показаний контрольных счетчиков ККМ при сдаче кассы в ремонт и при возвращении ее в компанию.

- Форма № КМ-3 — акт о возврате денег клиенту.

- Форма № КМ-4 — журнал кассира-операциониста.

- Форма № КМ-5 — журнал регистрации ККТ, функционирующих без кассира-операциониста.

- Форма № КМ-6 — справку-отчет.

- Форма № КМ-7 — сведения о счетчиках ККТ и объеме выручки компании.

- Форма № КМ-8 — журнал вызовов технических специалистов.

- Форма № КМ-9 — акт о проверке наличных денег кассовом аппарате.

Обязательными документами при онлайн-кассе остались:

- кассовая книга (ИП ведут по желанию);

- ПКО и РКО.

Кассовая книга отражает данные о приходе и расходе наличных средств. В ней фиксируются реквизиты ПКО и РКО, получателя, и того, кто вносит средства.

Журнал кассира-операциониста для онлайн-кассы

Журнал кассира-операциониста является необязательной формой заполнения согласно письму ФНС России от 26.09.2016 № ЕД-4-20/18059@. Потому что данные, которые раньше записывались в журнал, теперь отправляются в ФНС в онлайн-режиме.

Зачем нужен журнал кассира-операциониста и у кого он должен быть

Журнал кассира-операциониста нужен для онлайн-кассы, чтобы учитывать приход и расход наличных денег. Несмотря на то что с июля 2017 года он необязателен, для внутреннего учета будет полезен.

Журнал ведет сотрудник, который обслуживает покупателей при помощи ККТ. Хранится документ у руководителя или главного бухгалтера.

Если вы все-таки решили его вести, то почитайте инструкции ниже.

Как и когда заполнять журнал кассира-операциониста

Компании и предприниматели сами решают, по каким правилам заполнять журнал. Но обязательно должны следовать шаблону из постановления № 132.

Описание регистра КМ-4 гласит, что книга кассира-операциониста ведется кассиром каждый день. Запись вносится в журнал шариковой или чернильной ручкой синего цвета.

Если исправляете запись, то обязательно поставьте визу у начальника или главного бухгалтера.

До 1 июля 2017 года ведение журнала кассира-операциониста для онлайн-кассы предполагало: прошивку, нумерацию и регистрацию в налоговой. Теперь регистрация не нужна, а нумерация и шнуровка проводится по желанию ИП и организации.

Требования по ведению КМ-4 обязывают кассира заполнять журнал после снятия Z-отчета.

Пример заполнения журнала (книги) кассира-операциониста

Перечень документов для регистрации журнала при приобретении ККТ

Становясь владельцем ККТ, организация или ИП обретает обязанность по регистрации аппарата в налоговых органах, порядок которой регламентирован приказом Минфина России от 29.06.2012 № 94н. Одновременно с этим следует осуществить регистрацию журнала кассира-операциониста. Таким образом, перечень документов для обеих процедур единый. Он включает:

- Заявление о регистрации ККТ.

- Контракт с центром, который будет осуществлять техподдержку аппарата.

- Технический паспорт ККТ.

- Журнал кассира-операциониста.

- Доверенность на лицо, которое подает документы на регистрацию.

Важно! Перечень документов на практике может варьироваться в зависимости от конкретного налогового органа. При регистрации также могут понадобиться и другие документы: договор на покупку аппарата, паспорт ЭКЛЗ, журнал вызова специалистов, обслуживающих ККТ, и т.д. Однако налогоплательщик вправе не представлять паспорт версии техники и дополнительный лист к нему (письмо ФНС России от 31.07.2013 № АС-4-2/13871@).

В случае если владелец ККТ не будет вести журнал кассира-операциониста, его могут привлечь к ответственности по ст. 120 НК РФ и ст. 15.1 КоАП РФ.

Что это такое

В соответствии с планом счетов организации, каждая кассовая операция должна быть проведена на 50-м счете и его субсчетах. Если ведется стандартная форма бухучета, то регистрация проходит в главной книге КО-4, которая заполняется старшим бухгалтером. Организации, относящиеся к малому бизнесу и ведущие бухучет по упрощенной форме, обязаны использовать для регистрации книгу учета хозяйственных операций (форма К1) либо доходов и расходов.

Записи о кассовых перемещениях денежной наличности вносятся ответственным за это кассиром в журнал кассира операциониста. Каждая запись выполняется ручкой с черной или синей пастой и заверяется подписью кассира.

На обложке журнала указываются следующие данные:

- реквизиты организации или ИП;

- ОКПО-, ОКУД — коды;

- информация о ККМ;

- дата, когда был открыт журнал;

- данные лица, ответственного за ведение журнала.

Журнал должен быть пронумерован постранично и прошит. Также необходимо наличие подписей главного бухгалтера, руководителя организации и представителя налоговой, которые скрепляются печатью организации.

Регистрация в налоговой

Приобретая контрольно-кассовую технику в 2019 году, организация или индивидуальный предпринимателя обязаны регистрировать устройство в налоговом органе. Порядок процедуры регламентируется приказом № 94н Министерства Финансов РФ от 29.06.2012. В это же время регистрируется журнал кассира операциониста.

Для соблюдения обеих процедур потребуются следующие документы:

- заявление о регистрации ККМ (бланк можно найти в интернете);

- контракт с одним из центров, осуществляющих техподдержку устройства;

- техпаспорт кассовой техники;

- журнал кассира — операциониста;

- доверенность на имя лица, подающего документы.

Стоит помнить, что в зависимости от конкретного налогового органа пакет документов может быть изменен.

В процессе регистрации могут понадобиться такие документы, как договор купли ККМ, паспорт ЭКЛЗ, журнал учета вызова специалистов, ведущих техподдержку кассового аппарата. Но, в соответствии с письмом ФНС России от 31.07.2013 № АС-4-2/13871 налогоплательщик может отказать в предоставлении паспорта версии техники.

Внимание! В случае отказа от ведения журнала, владелец ККМ может быть привлечен к ответственности в соответствии со ст. 120 Налогового Кодекса РФ и ст. 15.1 КоАП РФ.

Статья 120. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)

Заполнение и ведение журнала кассира операциониста

В процессе учета денежной наличности необходима обязательная прошивка журнала. Допускается прошивка как листов, так и журнала целиком. Контрольный лист должен быть подписан руководителем с обязательной расшифровкой. На последнем листе документа должна быть запись, указывающая количество пронумерованных, прошнурованных и скрепленных подписью либо печатью листов с обязательным попаданием на контрольный лист.

Статья 15.1. Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований

В процессе заполнения кассиром должны соблюдаться следующие правила:

- допустимо применение только темных цветов чернил;

- требуется учет хронологии событий;

- каждая строка предназначена для одного кассового дня;

- информацию для записи необходимо брать из Z-отчета ККМ;

- самостоятельный подсчет итога накопительной суммы недопустим;

- если в процессе смены снималось 2 отчета, то данные должны быть записаны отдельными строками для каждого из отчета;

- ежедневно записи должны подписывать кассир и руководитель.

- исправление данных, помарки или подчистка записей недопустимы.

Титульный лист, образец которого и пример заполнения можно скачать в сети, должен быть заполнен перед подачей формы в ИФНС. Вносятся данные о предприятие, ККМ (на основании техпаспорта), ответственном лице, а также дата начала и окончания ведения журнала. Между кассиром и предприятием необходимо заключать договор о материальной ответственности.

Первая запись журнала должна отображать проверочную сумму и акт ввода аппарата в эксплуатацию. В качестве контрольной выбирается сумма в 1,11 рублей. Остаток к концу дня должен быть таким же. В следующую смену кассиром должны быть уменьшены поступления на значение контрольной суммы.

В процессе заполнения колонок необходимо указать:

- дату смены;

- номер отдела либо секции (при отсутствие разбивки заполнение не требуется);

- информацию о кассире (если работает лишь один кассир, то допускается единая запись его данных в начале страницы,а в последующих строках необходимо использовать символы «-//-«);

- номер отчета фискальной памяти;

- продажи в соответствии с данными контрольного счетчика (заполнение проводит работник техцентра во время передачи аппарата для последующего ремонта);

- данные нарастающего итога на начало нового дня;

- подпись ответственного кассира;

- подпись администратора (старшего кассира);

- информацию по Z-отчету на конец дня;

- выручку за день;

- сумму наличности в кассе на основании Z-отчета;

- число платежей с примирением документов;

- сумму всех оплат по безналу;

- наличность, которая была внесена в кассу организации;

- возврат.

Чтобы внести подписи кассира, администратора и руководителя необходимо использовать столбцы 16, 17, и 18.

Образец заполнения формы КМ-4

Образец заполнения формы КМ-4

Замена на новый и внесение изменений

Если журнал закончился, то его необходимо «погасить» в налоговой при регистрации нового. Такая замена может производиться с подачей заявления на продление журнала любым из сотрудников компании, обладающим доверенностью от лица руководителя, заверенной нотариально. Также важно иметь при себе старый журнал и карточку регистрации ККМ.

Форма АДВ-2 отправляется в территориальный орган ПФР в случае изменения фамилии, имени, отчества.

Форма АДВ-2 отправляется в территориальный орган ПФР в случае изменения фамилии, имени, отчества.

Рассказываем, как составить приказ о поощрении по форме Т-11 — в этой статье.

Записи в новом журнале должны продолжать порядок старого. Остаток переносится в новый документ. Смена журналов должна проводиться в конце года, но эти требования не являются обязательными.

При возникновении вопросов допускается обращение в налоговую или к администратору, поскольку бывают случаи, когда руководители или налоговики могут высказать некоторые пожелания по поводу того или иного вопроса, касаемо заполнения. Важно помнить, что ведение журнала является ответственной задачей, которая влияет на чистоту отчетности.

Исправление ошибок

Любое предприятие должно соблюдать кассовую дисциплину, в противном случае нарушителю грозит административная ответственность. Исправление ошибки в документе допускается, однако, часто его проще заполнить повторно, нежели исправить ошибочную запись.

С журналом кассира дела несколько сложнее. Его приходится вести в течении длительного срока со строгим соблюдением хронологии, по этой причине полностью переписать документ не выйдет. Тем не менее допускается внесение исправлений на основании постановления Госкомстата РФ от 25.12.1998 № 132.

Если обнаружилась ошибка, ее необходимо исправить одним из следующих методов:

- При обнаружении ошибки, допущенной в текущую смену, неверную запись перечеркивают полностью и вносят в журнал новую на следующей строке. Зачеркнуть ошибочную запись нужно одной чертой, чтобы в случае необходимости она оставались читаемой.

- При обнаружении давней ошибки, требуется исправление неверного числа на правильное.

За исправления, которые были оформлены в соответствии с установленным порядком, штраф не предусмотрен. Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ в п. 8 ст. 10 требует рядом с исправлением указывать дату внесения изменений, а также данные ответственного лица и его подпись. Вносить исправления могут только лица, ответственные за ведение журнала.

Что делать если ведется онлайн-касса

На основании действующих правил как предприятие, так и ИП могут использовать контрольно-кассовую технику в соответствии с новым порядком, на который они могут перейти добровольно (онлайн кассы).

Министерство Финансов РФ письмом от 16.09.2016 № 03-01-15/54413 разъясняет, что налогоплательщики, перешедшие на онлайн кассы, не обязаны применять формы, которые были утверждены постановлением Федеральной службы государственной статистики РФ № 132, поскольку это не предусматривается ФЗ от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники».

Бланк заявления о замене отпуска денежной компенсацией подается на имя директора предприятия.

Бланк заявления о замене отпуска денежной компенсацией подается на имя директора предприятия.

Где можно скачать упрощенную форму бухгалтерского баланса — читайте .

Скачать бланк акта о списании объекта основных средств можно .

Регистрация журнала кассира-операциониста в налоговой являлась неизбежной процедурой в деятельности хозяйствующего субъекта, использующего кассовый аппарат. Сейчас в связи с переходом на онлайн-кассы необходимость в этом отпадает, поскольку эта форма не является обязательной при использовании нового вида касс. Процедура регистрации имела свои особенности и правила, которых необходимо было придерживаться в обязательном порядке. Рассмотрим их в представленной публикации.

Какие бумаги были необходимы для регистрации ККМ

Какие документы нужно было собрать для регистрации журнала кассира-операциониста

Какие бумаги были необходимы для регистрации ККМ

До выхода изменений, коснувшихся закона «О применении контрольно-кассовой техники…» от 22.05.2003 № 54-ФЗ, покупка кассового аппарат влекла за собой для хозсубъекта 2 важных последствия: постановку его на учет у налоговиков согласно приказу Минфина России от 29.06.2012 № 94н и одновременно с этим регистрацию соответствующего журнала кассира-операциониста. Для проведения обеих операций необходим был общий пакет документов:

- составленное по установленной форме заявление;

- договор с компанией, которая будет проводить обслуживание;

- техпаспорт на кассовый аппарат;

- непосредственно сам бланк журнала;

- доверенность на лицо, передающее бумаги на регистрацию.

Этот список был унифицированным и требовался в любом случае, однако конкретное отделение ФНС могло запросить к нему и дополнительные бумаги. Например, договор на приобретение техники, паспорт защищенной электронной контрольной ленты, книгу регистрации посещений технического специалиста. Паспорт версии техники и вкладыш к нему можно было не предоставлять на основании письма ФНС России от 31.07.2013 № АС-4-2/13871@. Отсутствие зарегистрированного кассового журнала влекло для субъекта наказание по ст. 120 НК РФ и ст. 15.1 КоАП РФ.

Добавить комментарий