Реестр по НДС

Содержание

Особенности применения

Речь идет о возможности освободиться от обязательств по уплате НДС на некоторые виды операций или товаров, а так же при условии деятельности компании, попадающей под определенные требования НК. При этом льготы не являются обязательством государства перед отдельными категориями налогоплательщиков, а лишь предоставляемой временной возможностью облегчить условия работы в некоторых секторах экономики.

О льготах по НДС расскажет данное видео:

Нормативное регулирование

Порядок и условия применения налоговых льгот по регламентируется НК РФ (а именно ст. 145, 149, 150, 164, которые входят в 21-ую главу. Кроме того есть еще несколько федеральных законов, и уточняющие условия применения льгот постановления правительства.

Разновидности льгот по НДС

По смысловому содержанию льготы можно рассматривать в виде трех групп, которые наполнены следующим содержанием:

- Налоговые послабления на конкретные, описанные в НК, виды работ или товаров. Это связано с деятельностью в области медицины, транспорта, искусства, спорта, почтовой связи, жилищного строительства, рекламы. А так же при проведении научно-исследовательских, ремонтно-реставрационных и гарантийных работ.

- Льготы, распространяющиеся на определенные, выделенные законом, категории компаний. Условием льготирования в этом случае должна быть работа в: области культуры, образования, кинематографа, санаторного оздоровления, реализации сельхозпродукции, ритуальных услуг, архивного дела, банковских и страховых операций. Здесь же рассматриваются в качестве условия услуги по внеклассной работе с детьми и помощи инвалидам и пожилым гражданам.

- Льготы, охватывающие некоторые коммерческо-хозяйственные операции. Научно-исследовательские работы, участие в целевых программах, сдача жилья в наем, некоторые финансовые услуги, благотворительная деятельность, торговля долями или паями в уставном капитале.

Далее рассмотрим перечень льгот по НДС с примерами.

Предоставление послаблений

Эти льготы доступны каждому плательщику НДС, но только в тех случаях, если выполняются условия предоставления данных преференций. А именно:

Эти льготы доступны каждому плательщику НДС, но только в тех случаях, если выполняются условия предоставления данных преференций. А именно:

- Компания или ИП освобождены от обязанности уме на основании статей НК №145 и №145.1.

- Хозяйствующие субъекты занимаются реализацией операций, освобожденных от обложения налогом НДС.

Про ставки и льготы по уплате НДС, которые устанавливаются в нашем государстве, читайте ниже.

Факторы освобождения от уплаты

В этом случае причинами для такого события бывают:

- Отсутствие у компании достаточной выручки (предел – 2000000 миллиона рублей за три месяца последовательно).

- Организации и компании, участвующие в реализации государственных инновационных проектов.

- Импортеры продукции обозначенной в статье 150 НК РФ (льготы по уплате НДС при ввозе товаров).

Про использование льготы для инвалидов по НДС и другие случаи полного освобождения по уплате читайте ниже.

Освобожденные от полной уплаты операции

Перечень подобных операций рассматривается статьей 149 НК и включает:

- Предоставление в аренду иностранным компаниям и гражданам помещений различного назначения.

- Все что связано с медицинским обслуживанием и уходом за инвалидами и больными.

- Занятие архивным делом.

- Услуги, связанные с транспортом и почтой.

- Сдача в наем недвижимости.

- Услуги в социальной сфере и связанные с культурной деятельностью.

- Операции с уставным капиталом.

- Работы по государственным программам.

- Благотворительность и безвозмездная помощь.

Про документ, подтверждающий льготу по уплате НДС, читайте ниже.

Льготы по НДС при распространении рекламной продукции рассмотрены в этом видео:

Отказ от привилегий

Допустимые случаи

Иногда компании бывает не выгодно принимать предлагаемые государством льготы. Это может быть, когда:

Иногда компании бывает не выгодно принимать предлагаемые государством льготы. Это может быть, когда:

- Фирма не хочет терять ставку НДС в 0% при работе на экспорт.

- В том случае, если партнеры компании отказываются заключать сделки с неплательщиком НДС.

- При затруднении вести раздельный учет по операциям с НДС и без него.

- В том случае, если отказ от НДС грозит снижением прибыли.

Право на отказ от льготы по НДС может быть реализовано при проведении сделок, перечисленных в статье 149 НК РФ. Причем отказаться можно со ссылкой на конкретный пункт статьи сразу на все операции, перечисленные в данном пункте. Вычленять отдельные операции нельзя.

Каждая компания принимает решение об отказе самостоятельно.

Способы

Для отказа пишется заявление в произвольном виде. В нем указывают:

- Пункт статьи 149 с указанным в нем перечнем операций для отказа от льгот.

- Период отказа (минимум год).

Для того чтобы у клиентов-покупателей не было проблем с налоговыми вычетами, желательно оповещать их об отказе от льгот по НДС.

Как проверить начисления НДС самостоятельно? Все просто, если следовать важным советам.

Про коды налоговых льгот по НДС и другие важные моменты расскажет видео ниже:

>Заполнение реестров документов, подтверждающих ставку 0 % по НДС

Автозаполнение «Реестра по НДС: Приложение 5» в «1С:Бухгалтерии 8» (ред. 3.0)

Один из самых востребованных пользователями реестров — Реестр по НДС: Приложение 5 (реестр полных таможенных деклараций, транспортных, товаросопроводительных документов) заполняется автоматически начиная с релиза 3.0.43.50 «1С:Бухгалтерии 8».

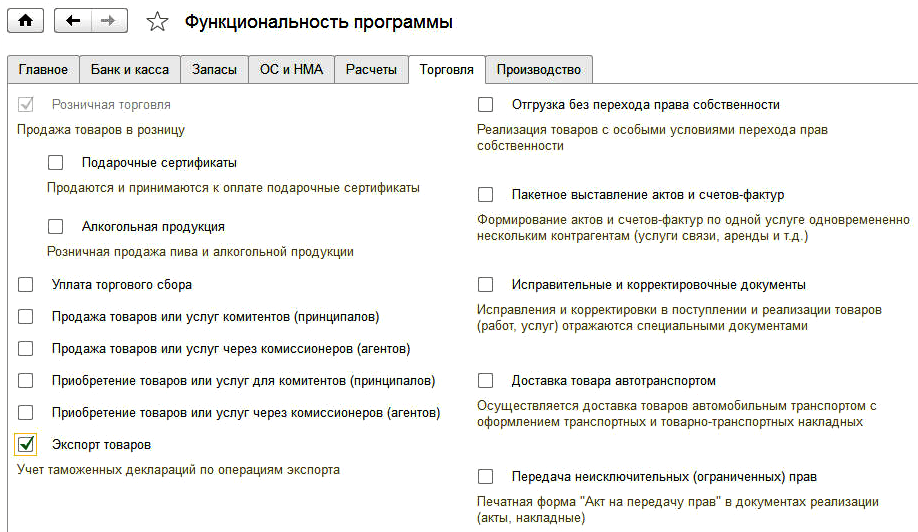

Для использования возможностей программы по учету грузовых таможенных деклараций при экспорте, а также для автоматического формирования реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки налога на добавленную стоимость, в разделе Главное —> Функциональность на закладке Торговля необходимо установить флаг Экспорт товаров (рис. 1).

Рис. 1. Настройка функциональности по учету таможенных деклараций по экспорту

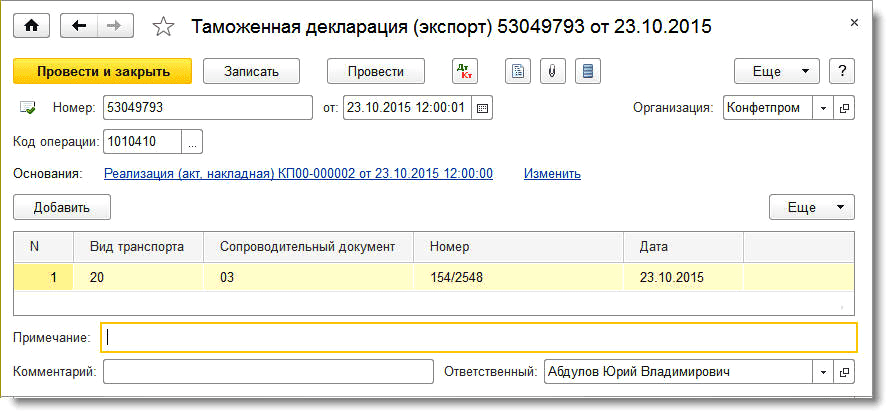

Для регистрации таможенных деклараций и товаросопроводительных документов, подтверждающих вывоз товаров за пределы Российской Федерации, предназначен документ Таможенная декларация (экспорт) (рис. 2), доступ к которому осуществляется по одноименной гиперссылке из раздела Продажи.

Рис. 2. Таможенная декларация (экспорт)

В шапке документа указываются следующие реквизиты:

- Номер — регистрационный номер таможенной декларации (полной таможенной декларации);

- Код операции — код операции согласно Приложению № 1 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@, которым утверждена форма декларации по НДС, порядок ее заполнения и формат представления в электронной форме;

- Основания – документы реализации по ставке 0 %, к которым оформлена грузовая таможенная декларация.

В табличной части (Сопроводительные документы) указываются следующие реквизиты:

- Вид транспорта — код вида транспорта, которым товары вывозились с территории Российской Федерации (значение необходимо выбрать из выпадающего списка);

- Сопроводительный документ – код вида транспортного, товаросопроводительного или иного документа, подтверждающего вывоз товаров за пределы РФ (значение необходимо выбрать из выпадающего списка);

- Номер и Дата – реквизиты сопроводительного документа.

Также в документе Таможенная декларация (экспорт) можно заполнить Примечание – информацию в произвольной форме об иных документах, относящихся к операции, представляемых одновременно с налоговой декларацией по НДС.

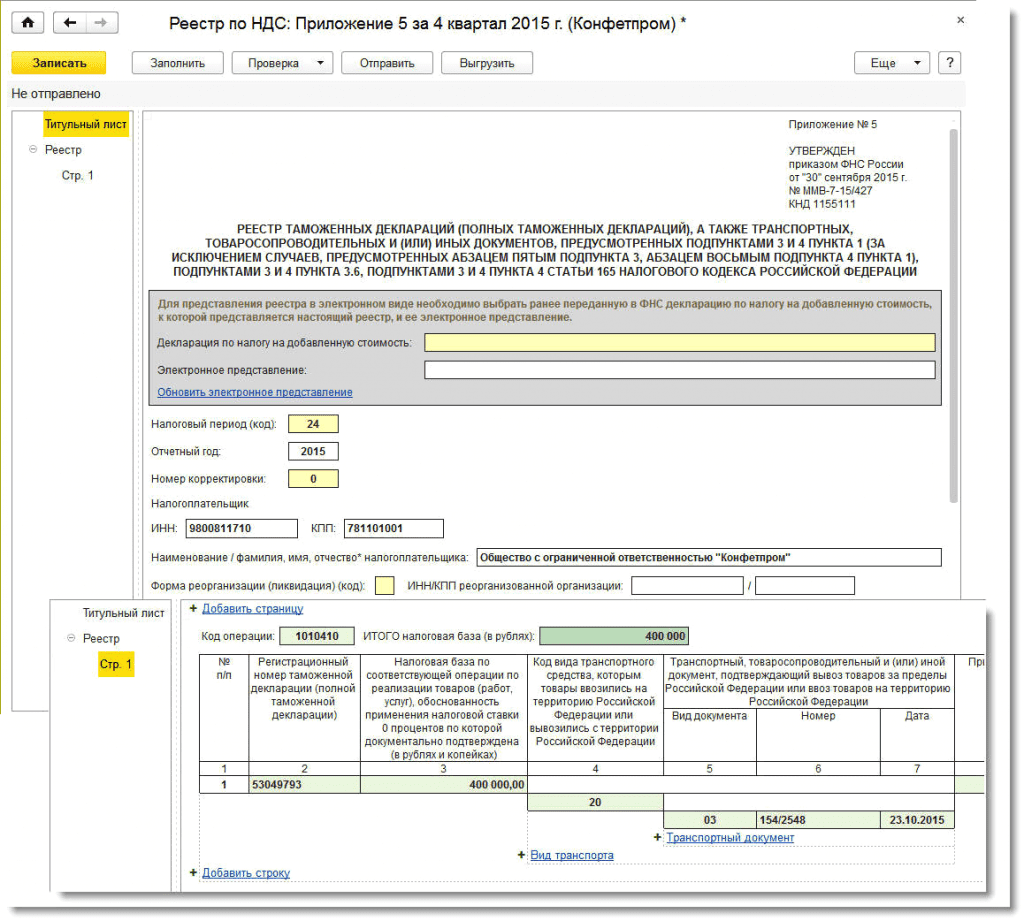

После регистрации в учетной системе регламентного документа Подтверждение нулевой ставки НДС сведения из таможенных деклараций и товаросопроводительных документов используются для автоматического заполнения реестра полных таможенных деклараций, транспортных, товаросопроводительных документов, предназначенного для подтверждения нулевой ставки НДС (Приложение № 5 к приказу ФНС России от 30.09.2015 № ММВ-7-15/427).

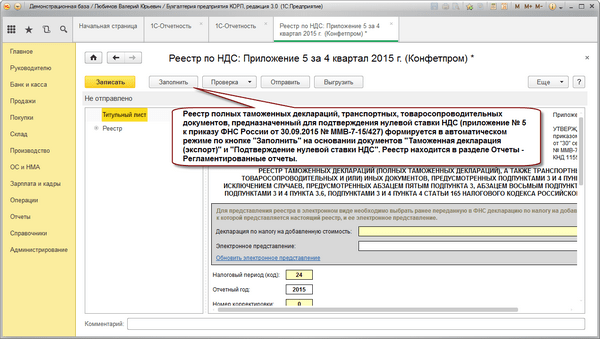

Для составления этого реестра в едином рабочем месте 1С:Отчетность предназначен регламентированный отчет Реестр по НДС: Приложение 5. Открыть его можно из группы отчетов Налоговая отчетность (если выбрать группировку видов отчетов по категориям) или из группы отчетов ФНС (если выбрать группировку видов отчетов по получателям). Пример заполненного отчета представлен на рисунке 3.

Рис. 3. Реестр по НДС: Приложение 5

Сформированный реестр для подтверждения ставки 0 % по НДС можно отправить в налоговую инспекцию по телекоммуникационным каналам связи (кнопка Отправить).

Реестр плательщиков НДС

Прежде всего необходимо отметить, что все товары, а также выпускаемая продукция на территории Российской Федерации в обязательном порядке будут обложены специальным налогом – НДС.

Реестр налогоплательщиков НДС

НДС является сокращением от налога на добавочную стоимость. Он является обязательным к уплате компаниями, которые ввиду своей коммерческой деятельности хотят получать хоть какую-то прибыль. Именно поэтому со стороны государства, для возможного избегания всевозможных ошибок и неприятных ситуаций был разработан и внедрен единый реестр всех налогоплательщиков.

Как правило, в нем зарегистрированы все компании и предприятия, которые по закону будут обязаны выплачивать данный налог на добавочную стоимость.

История создания

Созданный действующий налоговый кодекс Российской Федерации в 1992 году, подразумевал в своей концепции структуризацию всей содержащейся информации касающейся уплаты налоговых отчислений. Поэтому этот процесс и обусловил создание реестров как более эффективных инструментов хранения данных и их использования.

При этом одним из наиболее значимых в то время являлся созданный реестр налогоплательщиков НДС. В него начиная с момента создания вносятся все организации и предприятия, которые в рамках закона обязаны выплатить данные налоговые отчисления.

При этом информацию, которую он содержит можно условно разделить на три группы:

- Информация о регистрации, а также о компании;

- Вся информация об вносимых изменениях в данный реестр;

- Весь регламентирующий законом список документов, который предоставляется юридическим лицом при регистрации.

Его функциональность

Данный реестр, который накладывает юридических лиц обязанности по уплате НДС, сформирован с целью структурирования информации. Что впоследствии позволяет с легкостью обнаружить необходимые данные.

Как правило, востребовать данную информацию возникает необходимость в довольно многих случаях. Однако наиболее часто к ней прибегает налоговая служба, для проведения сверки данных организации во время ее проверки или же для иной цели.

При возникновении потребности, данные из реестра будут переданы в соответствующие органы в виде перечисленной ниже информации:

- Подтверждающие справки (в них, как правило, говорится о наличии или же отсутствии в данных реестра запрашиваемой информации об организации);

- Вся документация, которая подается юридическим лицом в процессе его регистрации в данном реестре;

- Различные выписки, которые затребованы в данный момент налоговой инспекцией.

При разработке и последующей вступление в силу нового налогового кодекса Российской Федерации, налоговая инстанция предала огласке несколько рекомендаций.

В них отображаются правила, которые упорядочивают процесс, который является необходимым для регистрации любого юридического лица в роли плательщика НДС за свою выпускаемую продукцию или же предоставляемую услугу.

При этом стоит отметить, что процедура регистрации организации, а также ее аннулирование как налогового плательщика должна быть освещена определенным положением. Подробнее его можно рассмотреть в положениях министерства юстиции под номером 1400.

Процедура формирование реестра

На территории Российской Федерации оплата НДС является необходимостью для практически всех организаций и предприятий, деятельность которых связана с выпуском продукции и предоставлении услуг конечной целью чего является получение финансовой прибыли.

При этом на законодательном уровне создан специальный протокол, регламентирующий процесс занесения в государственный реестр, соблюдать который необходимо в строгом порядке.

Кто наделен правом занесения юридического лица в реестр?

Процесс регистрации плательщиков НДС будет осуществляться только федеральной налоговой инстанцией.

При этом, стоит отметить, что юридическому лицу для проведения процесса регистрации нужно будет собрать регламентированный пакет документов. Они в свою очередь должны быть оформлены специальным образом.

Также, регистрацию могут пройти только те компании, которые попадают на законодательном уровне под обложение данным налогом.

В частности, к ним относятся:

- Индивидуальные предприниматели (они стали подпадать под данный налог, с момента принятия дополнения в налоговый кодекс, который произошел в 2001 году);

- Лица (физические и юридические) занимающиеся переправкой товара за границу существующего таможенного союза;

- Ряд некоммерческих организаций, деятельность которых может различаться, однако при этом она направлена на получение финансовой прибыли;

- Юридическое или физическое лицо, которое ведет на территории Российской Федерации экономическую деятельность;

- Организации чей уставной капитал был заложен иностранными лицами или же предприятиями;

- Местные и государственные компании, которые ведут экономическую деятельность, в результате которой они будут обложены данным налогом в случае получения больших доходов не предусматривающийся на законодательном уровне.

Процесс регистрации

Процесс занесения в государственный реестр, проходит следующим образом:

- В местные органы налоговой службы, необходимо подать специальное заявление. При этом, оформлено оно должно быть согласно регламентированной форме (она была принята правительством Российской Федерации);

- К этому заявлению юридическое лицо должно прикрепить пакет требуемых документов содержащих нужную информацию занесения информации в реестр;

- Согласно действующему законодательству данное заявление и прилагающийся к нему пакет документации должен быть подан в налоговые органы не позже десяти календарных дней до наступления нового налогового периода.

После чего, налоговая служба при рассмотрении документации и вынесения положительного решения занесет организацию в единый реестр плательщиков НДС. При этом зарегистрированная компания будет обязана выплачивать налоговые отчисления НДС в соответствии с последними принятыми тарифами.

Стоит отметить, что оплата этого налога будет производиться со следующего налогового периода.

Срок получения

Федеральный закон принятый в 2014 году устанавливает максимальный срок, на протяжении которого должна будет рассмотрена заявка на регистрацию и внесению в реестр. Она составляет пять рабочих дней. При этом могут быть и исключения, однако они предусмотрены в нынешнем законодательстве.

Налоговая служба

После занесения в реестр, зарегистрировавшемуся юридическому лицу будет выдано специальное свидетельство, подтверждающее что оно плательщик данного налога. При этом также имеется и общий реестр выданных свидетельств налога на добавочную стоимость. Стоит еще раз отметить, что данное свидетельство может быть выдано только после того, как предприятие было занесено в соответствующий государственный реестр.

Поэтому, после того как процесс внесения юридического лица в реестр плательщиков НДС был успешно окончен, то его представителем необходимо будет повторно обратится в местные налоговые органы для оформления заявления на выдачу им свидетельства. После чего необходимо будет ожидать установленный на законодательном уровне срок.

Необходимо отметить, что согласно закону, получить данное свидетельство имеет право только директор компании, который и является плательщиком налога. Однако, этом может сделать и другое лицо, которое имеет на руках соответствующую доверенность и документы, подтверждающие его личность.

Как ведется раздельный учет НДС? Об этом наши читатели узнают подробнее здесь.

Как ведется раздельный учет НДС? Об этом наши читатели узнают подробнее здесь.

Какие проводки чаще всего используются при налоге на добавленную стоимость? Читайте .

мы подробно рассмотрим вопросы возмещения НДС и оформления документов.

Статья 146 НК РФ

Согласно пп. 4.1 п. 2 ст. 146 НК РФ не признается объектом налогообложения по НДС выполнение работ (оказание услуг) бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета. Указанная норма вступила в силу с 01.01.2012 (ч. 2 ст. 6 Закона N 239-ФЗ).

При этом ни ст. 146, ни гл. 21 НК РФ в целом не содержат требования о документальном подтверждении правомерности применения рассматриваемой льготы. Разъяснений уполномоченных органов власти по данному вопросу на сегодняшний день также нет.

На наш взгляд, нужно учитывать следующее.

В силу п. 3 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ) государственные (муниципальные) задания для бюджетного учреждения в соответствии с предусмотренными его учредительными документами основными видами деятельности формирует и утверждает орган, осуществляющий функции и полномочия учредителя.

Положение о формировании государственного задания в отношении федеральных бюджетных и казенных учреждений и финансовом обеспечении выполнения государственного задания утверждено Постановлением Правительства РФ от 02.09.2010 N 671 (далее — Положение). Государственное задание по форме, содержащейся в Приложении к Положению, доводится до бюджетного учреждения органом, осуществляющим функции и полномочия учредителя.

Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из бюджета (п. 6 ст. 9.2 Закона N 7-ФЗ, п. 1 ст. 78.1 БК РФ). Субсидия перечисляется в установленном порядке на счет территориального органа Федерального казначейства по месту открытия лицевого счета федеральному бюджетному учреждению (п. 14 Положения).

Предоставление федеральному бюджетному учреждению субсидии в течение финансового года осуществляется по соглашению о порядке и условиях предоставления субсидии на финансовое обеспечение выполнения государственного задания, заключаемого учреждением и федеральным органом, осуществляющим функции и полномочия учредителя, в соответствии с примерной формой, утверждаемой Минфином России. Это установлено п. 15 Положения.

Учитывая изложенное, можно сделать вывод, что документами, подтверждающими правомерность применения положений пп. 4.1 п. 2 ст. 146 НК РФ, будут:

- государственное задание, составленное по соответствующей форме;

- соглашение о порядке и условиях предоставления субсидии;

- выписка из лицевого счета бюджетного учреждения.

Статья 149 НК РФ

Кроме операций, не являющихся объектом налогообложения по НДС в соответствии с п. 2 ст. 146 НК РФ, в ст. 149 НК РФ установлены льготы в отношении определенных операций, а также условия и порядок их применения.

В п. п. 1 — 3 ст. 149 НК РФ выделены три группы осуществляемых на территории Российской Федерации операций, которые освобождаются от налогообложения НДС:

- операции по сдаче в аренду помещений иностранным гражданам и организациям, аккредитованным в Российской Федерации (п. 1 ст. 149 НК РФ);

- реализация (передача, выполнение, оказание для собственных нужд) определенных товаров, работ, услуг, имущественных прав (п. 2 ст. 149 НК РФ);

- отдельные операции с товарами, работами, услугами, имущественными правами, освобождаемые от налогообложения (п. 3 ст. 149 НК РФ).

Внимание! Льготы, установленные п. п. 1, 2 ст. 149 НК РФ, применяются при проведении соответствующих операций, отказаться от них нельзя. Уведомлять налоговые органы о начале и об окончании использования освобождения не требуется. Налогоплательщики, осуществляющие операции, указанные в п. 3 ст. 149 НК РФ, вправе по собственной инициативе отказаться от освобождения от налогообложения НДС (п. 5 ст. 149 НК РФ).

Услуги в сфере образования. Согласно пп. 14 п. 2 ст. 149 НК РФ не подлежит налогообложению (освобождается от налогообложения) реализация (а также передача, выполнение, оказание для собственных нужд) на территории Российской Федерации:

- услуг в сфере образования, оказываемых некоммерческими образовательными организациями, по реализации общеобразовательных и (или) профессиональных образовательных программ (основных и (или) дополнительных), программ профессиональной подготовки, указанных в лицензии, или воспитательного процесса;

- дополнительных образовательных услуг, соответствующих уровню и направленности образовательных программ, указанных в лицензии, за исключением консультационных услуг, а также услуг по сдаче в аренду помещений.

Таким образом, дополнительные образовательные услуги в виде семинаров, курсов лекций, по результатам которых не выдаются документы об образовании, освобождаются от налогообложения НДС при условии соответствия данных услуг уровню и направленности образовательных программ, указанных в лицензии (Письма Минфина России от 28.04.2012 N 03-07-07/47, от 21.06.2012 N 03-07-07/59).

Однако в таком случае налогоплательщику нужно быть готовым подтвердить соответствующий уровень и направленность дополнительных нелицензируемых услуг в сфере образования, например, программами дисциплин (курсов), методиками, другими аналогичными материалами.

Важный нюанс. Освобождение от НДС по лицензируемым видам деятельности предоставляется только при наличии у налогоплательщика необходимой лицензии (п. 6 ст. 149 НК РФ).

НИОКР. На основании пп. 16 п. 3 ст. 149 НК РФ от налогообложения НДС на территории Российской Федерации освобождаются:

- научно-исследовательские и опытно-конструкторские работы (НИОКР), осуществляемые за счет средств бюджетов, а также средств Российского фонда фундаментальных исследований, Российского фонда технологического развития и образуемых для этих целей внебюджетных фондов министерств, ведомств, ассоциаций;

- НИОКР, осуществляемые учреждениями образования и научными организациями на основе хозяйственных договоров.

Кроме того, согласно пп. 16.1 п. 3 ст. 149 НК РФ от обложения НДС освобождается выполнение организациями НИОКР, относящихся к созданию новых продукции и технологий или к усовершенствованию производимых продукции и технологий. Здесь же перечислены виды деятельности, которые должны включаться в состав НИОКР и технологических работ для применения данной льготы.

Внимание! Определение НИОКР в целях применения гл. 21 НК РФ не приведено. Согласно п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях, если иное не предусмотрено НК РФ. Следовательно, в рассматриваемой ситуации необходимо руководствоваться ст. 769 «Договоры на выполнение научно-исследовательских работ, опытно-конструкторских и технологических работ» ГК РФ.

Таким образом, для получения освобождения от налогообложения НДС исполнитель должен осуществлять на территории Российской Федерации работы, подпадающие под понятие «научные исследования и (или) опытно-конструкторские разработки», и (или) иметь подтверждение статуса научной организации в соответствии со ст. 5 Федерального закона от 23.08.1996 N 127-ФЗ «О науке и государственной научно-технической политике». Подобные разъяснения даны в Письме УФНС России по г. Москве от 16.02.2009 N 16-15/013746.

Статья 145 НК РФ

В силу п. 1 ст. 145 НК РФ организации имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога не превысила в совокупности 2 млн руб.

Однако эта норма не конкретизирует порядок определения размера выручки от реализации товаров (работ, услуг), в частности не указывает, должна ли учитываться при определении условия, дающего право на освобождение от исполнения обязанностей плательщика НДС, сумма выручки от реализации товаров (работ, услуг), не подлежащих налогообложению согласно ст. 149 НК РФ.

Минфин России и налоговые органы разъясняют, что для определения соответствия условиям ст. 145 НК РФ в расчет включается выручка от всех операций, как подлежащих, так и не подлежащих обложению НДС в соответствии с гл. 21 НК РФ (Письма Минфина России от 12.09.2001 N 04-03-11/128, УФНС России по г. Москве от 23.04.2010 N 16-15/43541).

Чтобы получить право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, учреждению необходимо не позднее 20-го числа месяца, начиная с которого оно использует право на освобождение, предоставить в налоговый орган по месту своего учета следующие документы (п. п. 3, 6 ст. 145 НК РФ):

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость (форма уведомления утверждена Приказом МНС России от 04.07.2002 N БГ-3-03/342 «О статье 145 части второй Налогового кодекса Российской Федерации»);

- выписки из бухгалтерского баланса и книги продаж;

- копию журнала полученных и выставленных счетов-фактур.

Следует учесть! Последствия пропуска срока подачи документов в НК РФ не прописаны. При этом в Письмах налоговых органов (см., например, Письма УФНС России по Новгородской области от 25.05.2011 N 7-20/04288, УФНС России по Краснодарскому краю от 03.12.2010 N 15-10/30310) отмечается, что по смыслу ст. 145 НК РФ освобождение от исполнения обязанности по уплате НДС носит заявительный характер. Организации вправе начать использовать такое освобождение только с момента представления налоговому органу соответствующего уведомления и документов. В случае непредставления документов, указанных в п. 4 ст. 145 НК РФ, либо представления документов, содержащих недостоверные сведения, сумма НДС подлежит восстановлению и уплате в бюджет в установленном порядке.

Согласно п. 4 ст. 145 НК РФ по истечении 12 календарных месяцев не позднее 20-го числа последующего месяца организации, которые использовали право на освобождение, представляют в налоговые органы:

- документы, подтверждающие, что в течение указанного срока освобождения сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца в совокупности не превышала 2 млн руб.;

- уведомление о продлении использования права на освобождение в течение последующих 12 календарных месяцев или об отказе от использования данного права.

Внимание! Пропуск срока представления документов неминуемо приведет к спорам с налоговым органом. Анализ арбитражной практики показывает, что позиция судов по данному вопросу неоднозначна.

Так, ФАС Волго-Вятского округа в Постановлении от 20.04.2011 по делу N А29-5471/2010 указал, что налогоплательщику правомерно отказано в льготе, т.к. соответствующее уведомление он направил с опозданием, а освобождение от исполнения обязанностей плательщика НДС за прошедший период недопустимо.

Существует и противоположная точка зрения, согласно которой из п. 5 ст. 145 НК РФ не следует, что в случае представления налогоплательщиком документов с нарушением срока он лишается права на освобождение от уплаты НДС (Постановления ФАС Поволжского округа от 10.08.2010 по делу N А49-11485/2009, ФАС Западно-Сибирского округа от 24.11.2011 по делу N А75-265/2011).

В Постановлении Четырнадцатого арбитражного апелляционного суда от 27.03.2012 N 14АП-8896/11 сделан вывод, что возникновение права на освобождение от уплаты НДС по ст. 145 НК РФ обусловлено именно суммой полученной налогоплательщиком выручки от реализации товаров (работ, услуг) за три последовательных календарных месяца, а не датой направления в налоговый орган уведомления об освобождении от уплаты этого налога и соответствующих документов. При этом ст. 145 НК РФ не содержит пресекательного срока предъявления уведомления, а также императивной нормы, что в случае нарушения срока представления уведомления налогоплательщик обязан восстановить и уплатить налог.

Во избежание налоговых рисков в случае применения освобождения от НДС на основании ст. 145 НК РФ рекомендуем соблюдать установленный порядок заявления и подтверждения льготы.

О.В.Монако

Аудитор

ООО «Аудит Бизнес Трейд»

Добавить комментарий