Размер индивидуальной премии зависит от

Содержание

Определить оптимальный размер премий для сотрудников

Какие различают виды премий

Премиальные выплаты разделяют на четыре группы:

- В зависимости от типа выполненных задач:

- производственные – поощрение сотрудников за исполнение производственных задач или служебных обязанностей;

- непроизводственные – поощрение за личный вклад в результат работы организации, не связанный с его производственными обязанностями.

- В зависимости от периодичности выплат:

- систематические – поощрение за исполнение производственных задач или служебных обязанностей, выплата которого происходит систематически: ежемесячно, ежеквартально;

- разовые – поощрение за определенные достижения, которые не носят систематического характера, например, за выполнение особо важных производственных заданий, за победу в производственном соревновании и т. д., или за общие коллективные результаты работы в течение достаточно длительного календарного периода: полугодия, года.

- В зависимости от варианта оценки труда:

- индивидуальные – поощрение за личный вклад в результат работы организации, исполнение им производственных задач и своих служебных обязанностей;

- коллективные – поощрение за исполнение производственных задач или служебных обязанностей на основании оценки коллективного труда.

- В зависимости от оцениваемого результата:

- за основные результаты работы – поощрение за требуемый результат, определенный работодателем конкретно для сотрудника или его подразделения, а возможно, и организации в целом;

- за специальные результаты – поощрение, которое мотивирует сотрудников на решение специальных задач работодателя, актуальных для организации в настоящий момент времени, например: экономия энергии (сырья), улучшение качества продукции, своевременная отгрузка продукции и т. д.

Какие именно виды премий применять для стимулирования сотрудников, в каждой организации определяют самостоятельно.

Каковы правила разработки системы премирования

При разработке премиальной системы придерживайтесь следующих правил:

- система премирования должна соответствовать стратегии развития бизнеса организации;

- премия не должна быть общим, частым и распространенным явлением, чтобы сотрудники не воспринимали ее как часть зарплаты в обычных условиях;

- премия должна быть непосредственно связана с реальным личным вкладом сотрудника в результат деятельности отдела, организации, отражать его личные достижения (возможно, в составе группы, отдела и т. д.);

- в основе расчета премии должен лежать максимально объективный метод измерения отдачи сотрудника и его вклада в производство, известный самим сотрудникам;

- сотрудники должны расценивать премию как вознаграждение за конкретный результат вследствие дополнительных усилий, а не просто как оплату за выполнение стандартной работы в течение определенного периода времени;

- дополнительные усилия сотрудников, стимулированные премией, должны покрывать затраты на выплату этих премий;

- применение системы должно быть справедливым, то есть при возникновении оснований для премирования должны применяться только те формы, которые указаны в Положении о премировании;

- система должна носить неизбежный характер: премию необходимо выплачивать всякий раз при возникновении соответствующих оснований;

- система должна быть известна всем сотрудникам организации.

Как разработать систему премирования

Для разработки системы премирования проведите подготовительную работу по формированию системы мотивирования. Далее на основании стратегических целей организации выявите основные цели премирования и показатель результативности деятельности организации. Например, если цель организации в ближайшее время увеличить объем продаж, то показателем результативности будет размер прироста объема продаж, если цель – улучшить качество продукции, то показателем будет процент уменьшения количества брака по сравнению с предыдущим периодом и т. д. Таким образом, определив показатель результативности, сформулируйте общее основание для премирования. Далее по пирамидному принципу «сверху вниз» определите влияние разных групп сотрудников на данный показатель результативности, например, как влияют руководители разных уровней, как влияет каждый отдел, конкретная должность и т. д. Определите факторы, от которых зависит достижение показателей результативности организации и которые находятся в сфере существенного влияния со стороны сотрудников. При необходимости разработайте и внедрите систему оперативного контроля данных факторов. Определите, какие премии будут распространены на всех сотрудников организации, например, премия за выслугу лет, за общий результат работы организации и т. д., а какие только на определенные группы. Выделите данные группы и для каждой определите:

- соотношение постоянной и переменной частей заработной платы;

- показатели премирования, влияющие на премиальную часть;

- варианты и правила расчета премии;

- периодичность выплат премий.

Далее для каждой группы или для всех сотрудников организации определите основания для рассмотрения вопроса о начислении премии. Основанием может быть служебная записка руководителя подразделения, отчет сотрудника, план продаж и показатели его выполнения и т. д. Определите лиц, которые принимают решение о выплате премии. Возможно, необходимо продумать правила дополнительных процедур согласования вопросов о выплате премии. Обсудите с ответственными лицами сроки рассмотрения документов-оснований, сроки принятия решения о премировании, сроки передачи согласованных с руководителем организации документов о премировании в бухгалтерию организации. Важным моментом в премировании персонала является процедура доведения решения о премировании до сотрудников, они должны знать, за что получили премию, каким образом рассчитывают ее размер, что уменьшает размер премиального вознаграждения, что ее увеличивает. Данная информация должна быть доступна сотрудникам и понятна. С этой целью можете организовать сотрудникам встречи с руководителем отдела расчета заработной платы, сделать на корпоративном сайте блок с вопросами-ответами на тему премирования, выделить определенное время для сотрудников, в которое они могут обратиться в отдел по расчету заработной платы для получения консультации, и т. д. Все данные условия и правила премирования зафиксируйте в Положении о премировании или ином локальном документе организации.

Как выделить группы сотрудников для разработки системы премирования

Группы сотрудников для премирования в каждой организации формируют самостоятельно. Сначала сформируйте группы в зависимости от способа влияния работы сотрудников на показатель результативности и на конечный результат деятельности организации, например:

- руководители, от которых зависит бизнес-результат;

- профессионалы, которые создают основной бизнес-результат (прибылеобразующие должности);

- сотрудники, которые помогают профессионалам добиваться результатов (поддерживающий персонал);

- сотрудники, не влияющие на бизнес-процессы организации (вспомогательный персонал).

Также можете выделить группы для премирования в зависимости от места и роли сотрудника в управленческой иерархии, например, руководители высшего звена, среднего звена, инженерно-технические сотрудники, рабочие. Или сформируйте группы для премирования в зависимости от стажа работы сотрудников в организации, например, сотрудники со стажем работы в организации свыше трех лет имеют одни виды и размеры премии, со стажем менее трех лет – другие и т. д. Степень выполнения сотрудником правил внутреннего трудового распорядка также является признаком формирования групп для премирования. Например, сотрудники с отсутствием дисциплинарных нарушений: опозданий, задержек с обеденного перерыва и т. д., имеют полный пакет премирования, а сотрудники с дисциплинарными нарушениями могут быть депремированы.

Пример группирования сотрудников организации «Альфа» при разработке системы премирования

В результате анализа деятельности организации, ее подразделений, сотрудников прибылеобразующих должностей было принято решение для разработки системы премирования выделить следующие группы сотрудников:

- руководитель организации;

- руководители высшего звена (заместители руководителя организации);

- руководители проектов;

- сотрудники отдела продаж;

- сотрудники бухгалтерии, секретариата, службы персонала;

- сотрудники склада и т. д.

Для каждой группы были разработаны свои показатели премирования и правила расчета премии.

Общие сведения

Разберемся в понятии и выясним, в каких нормативных актах стоит искать ответы.

Что это такое?

Премирование – выплаты в денежном выражении работнику предприятия сверх основной заработной платы. Это поощрение за достижения определенного результата, за выполнение обязанностей и т. п.

Является также методом стимулирования роста достигнутых показателей. Систему премирования разрабатывают представители отдела труда и зарплаты, либо служба развития сотрудников, а затем ее утверждает руководство компании.

Положения о премировании – самостоятельный локальный нормативный акт предприятия или приложение к коллективным договорам. Общее положение является основанием для разработки положений о премировании структурного подразделения.

Возможно установление премирования индивидуального характера в соответствии с трудовыми договорами, что составляются между физическим лицом и работодателем.

Начислять и выплачивать премии, что предусмотрены в договоре, руководство обязано. Чаще всего получают премии такие лица:

| Руководители компании | За работу в целом |

| Работники аппарата управления фирмы | За работу в целом с учетом достижений структурных подразделений и индивидуальных результатов деятельности отдельных сотрудников |

| Сотрудники, что работают в цеху, на участках и в подразделениях | За работу подразделения с учетом личных показателей работника |

Виды премирования работникам

Система премирования должна связывать несколько элементов. Она может быть реализована благодаря:

- показателям премирования;

- условиям;

- размерам;

- определению круга работником, кому полагается премия;

- периодичности выплат.

Какие виды выплат премий стимулирующего характера при премировании работников могут быть? Выделяют:

| Производственные | Выплата которых осуществляется за выполненные производственные задачи или служебные обязанности. Являются систематическими, к примеру, — за квартал, месяц |

| Поощрительные | Они не имеют отношения к трудовым обязанностям и являются единовременными:

|

Форма выплаты может быть:

- денежной;

- товарной (подарок в виде бытовой техники, именных часов, сертификата в салон красоты и т. д.).

В соответствии с оценкой показателей результатов работы выделяют:

| Индивидуальную премию | Что выплачивается только одному сотруднику компании |

| Коллективную премию | Когда выплата производится всем сотрудникам структурных подразделений за достижения в работе. Начисление осуществляется с учетом коллективных показателей работы цеха, отдела, после чего сумму распределяют между работниками в зависимости от вклада каждого. Личный вклад определяют на основании отработанного времени, основного заработка и коэффициентов трудового участия |

По способам начисления премии делят на:

| Абсолютные | Что выплачиваются в твердом размере |

| Относительные | Что определяются с учетом премиальных процентов |

Периоды выплат премий зависят от:

- особенностей работы компании, всего подразделения или отдельного сотрудника;

- характера показателя премирования;

- ведения учета результата работы за конкретные периоды.

Бывают:

| Премии систематического характера | Что отличаются регулярностью перечислений |

| Единовременного характера | Что платятся, к примеру, за выполнение особого задания |

Если рассматривать целевое назначение премирования, то можно выделить такие группы систем:

| Общего характера | За достижения в труде |

| Специального типа | При выполнении отдельных задач |

Действующая нормативная база

В Трудовом кодексе предусмотрено стимулирующие выплаты работникам в виде премий (ст. 129). Определение премии содержится в ст. 191 ТК России, где говорится, что она может выплачиваться работодателем, но не относится к обязательным перечислениям.

Работодатель не имеет права лишить премии сотрудника, если имело место нарушение дисциплины (ст. 193 ТК).

В законодательных документах нет детализации, каким образом должна производиться выплата премий – регулировать данный вопрос вправе сами работодатели (ст. 135 ТК РФ).

Спорные ситуации о размерах и начислении – трудовой спор, что рассматривается в ст. 381 ТК. О форме выплат говорится в ст. 131 ТК России.

Первичная документация фирмы, что предназначена для учета с целью обложения налогом прибыли затрат на оплату труда в виде премии, это:

- ведомость;

- расходный ордер;

- платежное поручение, что подтвердит перечисление премии работнику.

Особенности премирования рассматриваются:

- в коллективных договорах;

- в положениях о премировании;

- во внутренних трудовых распорядках;

- в другой руководящей документации

Как начисляется премия сотрудникам?

Оклад начисляется работнику за те трудовые обязательства, которые он выполняет в соответствии с должностными инструкциями. Премирование же предусмотрено в тех случаях, когда получен определенный результат по итогам, например, месяца.

В отдельных фирмах размеры премий устанавливаются при выполнении или перевыполнении плана. Все случаи, при которых сотрудник может рассчитывать на получение премии, прописаны в коллективных договорах.

Документы прилагаются к внутреннему распорядку, подписываются всеми работниками организации. Таким образом, они соглашаются с условиями, что рассматриваются.

Руководители структурных подразделений предприятия пишут докладную записку на имя гендиректора фирмы. В ней отражаются:

- сведения о работнике;

- размер выплаты (в процентах от оклада или в фиксированной сумме);

- результаты, что были достигнуты (за которые выплачивается вознаграждение)

Директор рассмотрит записку, далее она будет корректироваться (при необходимости), визироваться. На основании такого документа должен издаваться внутренний приказ, который составляется произвольно.

Отвечает за исполнение документа бухгалтер, что рассчитывает зарплату. Приказ должен заверяться подписями руководства, ставится печать компании. Сотрудник знакомится с содержимым документа и ставит свою подпись.

Какой страховой стаж для больничного листа смотрите в статье: стаж для больничного листа.

Какой страховой стаж для больничного листа смотрите в статье: стаж для больничного листа.

Все о больничном после увольнения в 2015 году, .

Премию будет выдано вместе с окладом по расчетным ведомостям. Вознаграждения – неотъемлемая часть заработка, но его размер выписывается отдельными строками со своим кодом дохода.

Итак, рассмотрим основной порядок начисления премии работнику:

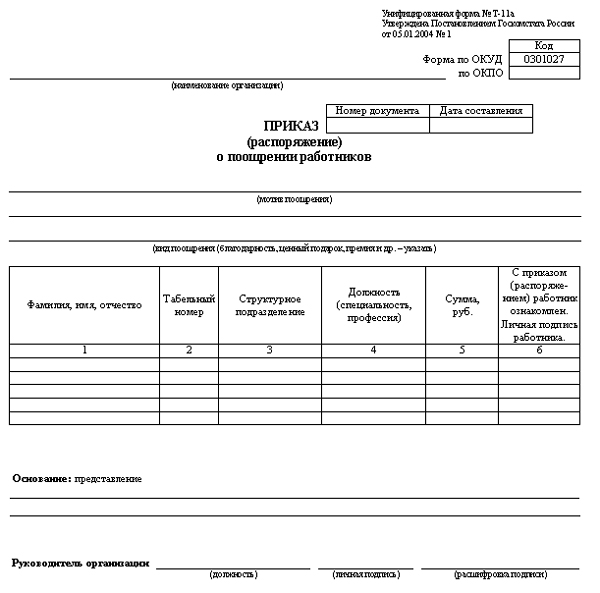

- Руководством издается приказ по форме Т-11а.

- Из начисленной суммы стоит вычесть налог на доход физического лица.

- При составлении трудовых договоров отражается, когда возможно начисление премии, в каком размере будет производиться выплата.

- При премировании работников стоит составить список лиц, которым будет произведено выплату поощрительных средств. Перечень подписывается руководителем компании. Премия может выдаваться без учета того, когда перечисляется заработная плата.

- Если физлицо имеет стабильную прибыль, премия будет начислена в процентах: оклад умножают на процент премии. К примеру, оклад составляет 30 тыс. руб., а премия – 40%. Тогда расчет будет таким: 30 тыс. * 40% = 12 тыс. – это премия, из которой вычитают 13% (подоходный налог). В итоге, не руки человек получит 10440 руб.

- Если сотрудник работает от выработки, то заработок умножают на проценты премий и отнимают 13%.

- Когда начисление осуществляется фиксированной суммой, необходимо от такого платежа отнять 13%. Результат – это те средства, что должен получить работник фирмы.

Остановимся подробнее на приказе о премировании. Это структурированный бланк, который должен заполняться по правилам. Структура документа:

- общие положения;

- размер премии;

- правила выдачи средств;

- обстоятельства, что являются основанием для сокращения премиальной выплаты.

Первый раздел содержит цель премировании сотрудника – хорошие показатели производительности, качество работы, модернизация мощности и оборудования, используемого в организации.

Отражают ставку, размер, технику начисления, рамки, в которых будет произведено расчеты выполненных обязательств. В приказе должны быть сведения о подразделении, профессии, методах, принципах начисления вознаграждения.

Крупное предприятие описывает все показатели подразделений, мелкое – только 3. Формирование всех показателей осуществляется на основании специальных приложений, которыми предусмотрен порядок выплаты премии работнику.

Величина премии должна фиксироваться в разделах о правилах премирования за выполненные объемы работы. В приказе отражается информация о правилах выдачи, определяется ответственное за исполнение документа лицо.

Есть также дополнительный раздел, где фиксируют порядок начислений за отдельную работу, что выполняется в соответствии с трудовым договором. Это могут быть премиальные выплаты к знаменательной дате.

Фото: приказ о поощрении работника

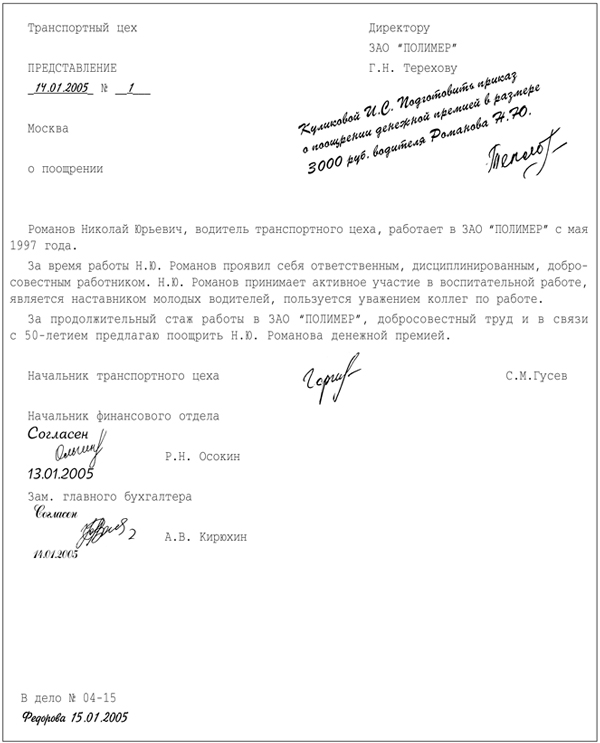

Нужно ли писать заявление (образец)

Документальное обоснование поощрения выполняется руководителем компании – он пишет заявление на премию. Называется такой документ представлением на премирование. Бланки разрабатывают делопроизводители фирмы.

Если такой бланк не установлен на предприятии, заявление пишется в виде докладной записки.

Как составляется представление на премирование:

- В шапке отражают данные директора, информацию о руководителе, которые подает бланк, занимаемую должность

- Вписывают заголовок (материальное поощрение) и данные о лице, которому должна начисляться премия. Указывают название документа – представление или служебная записка.

- Излагается информация о заслугах, за которые работнику полагается премия, а также просьба о начислении суммы вознаграждения (прописывают его размер, если его не определяет директор).

- Вписываются сведения о составителе.

Далее бланк подается руководству фирмы, где будет выноситься решение о возможности премирования сотрудника:

Фото: представление о поощрении

Выплаты уволенному сотруднику

Должна ли фирма выплачивать премию работнику, который уже уволен, если приказ создано уже после ухода лица из компании, тогда как премия выдается за конкретное время работы (год, квартал, месяц) при достижении определенных результатов?

Права на премию могут возникать до момента увольнения. Но для начисления такой суммы стоит подводить итоги по деятельности компании за конкретный период. А значит, такие средства работодатель не сможет заплатить до ухода человека.

В законодательстве Российской Федерации нет положений, которые бы запрещали выплачивать премии уволенному персоналу, если право на таковую возникло ранее – когда лицо еще работало.

Помимо этого, невыплата или уменьшение размера вознаграждения является противозаконным действием. А значит, работодатель должен исполнить свое обязательство по выплате премии и уволенному работнику предприятия.

Выплата производится в сроки, оговоренные локальными актами, даже в конце года. Нужно будет придерживаться правил премирования, отраженных в ст. 8 Трудового кодекса.

О наличии таких прав у работника также упоминается в Письме Министерства финансов РФ от 25.10.2005 № 03-03-04/1/294.

Работодателем не может быть включен пункт о том, что при увольнении сотрудник будет лишен права на премию (ст. 3 ТК). Не допускается как-либо дискриминировать работника при выплате заработка и в соответствии со ст. 132 ч. 2 ТК.

Но есть и такой нюанс — руководство фирмы может не платить полную сумму премии. Если лицо работал в течение половины расчетного периода. Расчет будет производиться с учетом отработанного времени.

Часто в положениях прописывается условие, что премиальная выплата производится в полном объеме, если сотрудник уходит из фирмы по уважительной причине (при переезде, призыве в армию, уходе на заслуженный отдых по возрасту и т. д.).

Резерв незаработанной доплаты

Резервом незаработанной премии считают часть БСП, что поступает по договору, заключенном и действительном в отчетных периодах, а также во время действия договоров страхования, что выходит за рамки отчетного периода.

О резерве незаработанных премий говорится в Приказе от 11 июня 2002 г. № 51н (в редакции от 8 февраля 2012). РНП формируется для гарантии исполнения принятого обязательства по договору, что не окончил действие в отчетных периодах.

Это страховая премия, что начисляется в соответствии с договорами, что действуют в рамках расчетного периода, и относится ко времени действия договора, что выходит за рамки отчетного периода.

Это бухкатегория, представляющая статью, что разграничивает учет поступивших страховых платежей между смежными расчетными периодами.

Премирование за риск

Премирование за риск является дополнительной прибылью, что выплачивается инвесторам сверх лимита, который может перечисляться по безрисковой финансовой операции. Такой доход увеличивается в пропорциональном соотношении росту риска вложений капитала.

Как выдается больничный лист во время очередного отпуска в 2015 году узнайте из статьи: больничный во время отпуска.

Как выдается больничный лист во время очередного отпуска в 2015 году узнайте из статьи: больничный во время отпуска.

Как оплачивается больничный лист в 2015 году, .

Пример расчета алиментов с больничного листа в 2015 году, .

Учитывается не общий уровень инвестиционных рисков по конкретному инструменту инвестирования, а систематический риск, что определяется бета-коэффициентами.

Отражение в бухгалтерском учете (проводки)

При премировании работников бухгалтеру нужно будет сделать такие проводки:

| Дт 20, 23, 25, 26, 29, 44 Кт 70 | Произведено начисление премии в соответствии со ст. 191 ТК за исполнение обязанностей по трудовому договору |

| Дт 91-2 Кт 70 | Начислено премиальную выплату сотруднику фирмы к знаменательной дате, празднику |

| Дт 70 Кт 68 | Субсчет для расчетов по НДФЛ Удержано НДФЛ с премиальной выплаты |

| Дт 70 Кт 50-1 | Отражается сумма, что подлежит перечислению |

| Дт 70 Кт 51 | Произведено перечисление премии работнику на лицевой счет |

Компания при составлении коллективного договора имеет право применить систему доплаты в виде премии.

И если об этом в первичной документации сказано, работодатель не может уклоняться от выплаты полагающейся суммы работнику, который выполнил необходимые условия.

В табл. 2.4 приведена примерная справка для начисления премии рабочим-повременщикам ГК.С, составленная по данным табл. 2.3.

Справка для начисления премии рабочим-повременщикам ГКС (выполнившим нормированное задание на 106,5 % при расчетном рабочем времени 170 ч)

Оплата труда рабочих бригады в каждом ГПО повременно-премиальная. Заработная плата каждого члена бригады зависит от присвоенного ему разряда, установленного в ГПО размера премии и фактически отработанного времени. Премии рабочим выплачиваются как из фонда заработной платы, так и из фонда материального поощрения. Размер премии устанавливается совместным решением руководства и профсоюзного комитета ГПО. Помимо тарифной ставки и премий из фондов заработной платы и материального поощрения часть рабочих получала персональные надбавки за совмещение профессий, расширение зоны обслу- живания и увеличение объема работ. При внедрении бригадной формы организации труда все большее распространение получает практика распределения общей заработной платы бригады с учетом коэффициента трудового участия (КТУ). Такая система оплаты труда обеспечивает сочетание коллективной и личной заинтересованности членов бригады в достижении высоких конечных результатов, в досрочном выполнении установленных нормированных заданий, в повышении качества выполненных работ, в экономном использовании материалов, топлива и электроэнергии.

Премии рабочим начисляются на среднемесячную тарифную ставку (оклад) за фактически отработанное время. За работу в праздничные дни и сверхурочное время премия начисляется на заработок по одинарным сдельным расценкам или на одинарную ставку (оклад).

В состав расходов на заработную плату включаются и премии рабочим, которые выплачиваются им из фонда заработной платы. Премии инженерно-техническим работникам и служащим, а также рабочим, выплачиваемые из фонда материального поощрения, в расходы на заработную плату не включаются.

Фонд материального поощрения (ФМП) образуется из прибыли. В целях образования единого фонда премирование он дополняется включением в него премий рабочим, выплачиваемым из фонда заработной платы. Кроме того, в него включается также другие поощрительные средства по специальным системам премирования, которые используются по целевому назначению, и остаток фонда истекшего года.

Премии рабочим из фонда материального поощрения выплачиваются в пределах части средств этого фонда, выделенных по смете.

Фонд материального поощрения складывается из прибыли и суммы премий рабочим из фонда заработной платы. Роль прибыли в величине этого фонда велика и составляет примерно 55—70%.

Для каждой группы работников устанавливают показатели и условия премирования. Размеры премий дифференцируются по профессиям и по участкам производства. Более высокие размеры премий устанавливаются рабочим основного производства. Максимальный размер премий рабочих из фонда заработной платы (кроме рабочих буровых бригад) не должен превышать 40 % оплаты по тарифным ставкам. Размер премий, 235

Из единого фонда материального поощрения рабочих и коллективы бригад премируют по итогам работ за кварта. и год в основном за качественные показатели работы. При этом премии рабочим выплачивают из единого фонда материального поощрения без ограничения. Однако темпы роста среднем» заработной п.паты, определяемой с учетом премий из фонда материального поощрения, не должны быть выше темпов роста производительности труда.

Вся сумма заработной платы, которая выплачивается работникам завода за работу в течение определенного периода времени, образует фонд заработной платы. В плановый фонд заработной платы включаются заработная плата по тарифным ставкам, окладам, основным сдельным расценкам премии рабочим, выплачиваемые из фонда заработной платы за выполнение и перевыполнение плана (задания), улучшение качественных показателей, экономию материалов и сырья и др. доплаты за работу в неурочное время, в праздничные дни н ночное время оплата перерывов в работе кормящих матерей оплата за обучение учеников на производстве выплаты за выслугу лет, за работу в отдаленных местностях оплата отпусков, рабочего времени, затрачиваемого на выполнение государственных и общественных обязанностей в случаях, предусмотренных законодательством.

Зарплата цехового персонала включает основную и дополнительную зарплату, а также отчисления на социальное страхование административно-технического персонала (начальник цеха, механик, электрик цеха, сменные инженеры и т. д.), работников учета, планирования, технического контроля цеха (без премий), рабочих цеховых складов, весовщиков и младшего обслуживающего персонала (уборщицы, кубовщики и др.).

Сверенный и уточненный материальный баланс установки служит основанием для составления справки о выполнении производственного плана (рис. V.4), используемой при начислении премий рабочим установки.

Кроме основной и дополнительной заработной платы работники предприятий получают премии и другие выплаты. Часть премий входит в состав фонда заработной платы. Это премии рабочим за повышение производительности труда, премии руководителям, специалистам и служащим за экономию материальных и топливно-энергетических ресурсов и др. В дополнение к этому осуществляются выплаты из фонда материального поощрения в виде вознаграждений по итогам года и др.

Заработная плата, начисленная по тарифным ставкам, сдельным расценкам должностным окладам Выплата премий рабочим, специалистам, служащим за улучшение результатов хозяйственной деятельности. Поощрение победителей социалистического соревнования Доплаты и надбавки за профессиональное мастерство, высокие достижения в труде, выполнение особо важных работ, совмещение профессий (должностей) и др. Прочие выплаты (выплаты по районным коэффициентам, оплата отпусков и др.)

Премии рабочим буровых бригад могут быть уменьшены при превышении фактических затрат на бурение скважин против плановых, но не более чем на 50%. Размер премии может быть также снижен при низком проценте выноса керна, допущении кривизны ствола скважины и других производственных упущениях.

Следует отметить, что на некоторые виды затрат накладные расходы и накопления не начисляются, к ним относятся полевое довольствие, премии рабочим, возмещение ущерба организациям и частным лицам в связи с производством геологоразведочных работ.

Премии рабочим-повременщикам начисляются в размере до 40% их тарифной ставки по месячным результатам работы за фактически отработанное время и выплачиваются при выдаче заработной платы за истекший месяц.

Рассмотренные премии рабочим по сдельно-премиальной и повременно-премиальной системам оплаты труда выплачиваются за счет фонда заработной платы независимо от состояния его расходования. Даже при наличии перерасхода фонда заработной платы нет основания лишать рабочих полностью или частично премий за достигнутые показатели в работе.

В годовой фонд заработной платы не включаются премии ИТР и служащих, все виды других поощрений из фонда материального поощрения вне зависимости от категории работников. Исключение составляют премии рабочим за сокращение нормативного времени выполнения работ, выплачиваемые за счет фонда заработной платы.

Фонд материального поощрения распределяется на премирование работников по действующим премиальным системам, в том числе рабочих, ИТР и служащих вознаграждение работников по итогам года (рабочих, ИТР и служащих) премирование работников по внутрипостроечному соревнованию отчисления вышестоящей организации средства для оказания материальной помощи премии рабочим, выплачиваемые за счет фонда заработной платы единовременное поощрение работников за выполнение особо важных заданий премирование работников за ввод в действие производственных мощностей и объектов.

Значительно выше начисляются премии рабочим-повременщикам, занятым освоением продукции новых видов или оборудования новых типов, а также в опытных производствах. Им выплачиваются премии до 40 % тарифной ставки за выполнение в срок установленного графика работ.

Премии рабочим из фонда материального поощрения выплачиваются в пределах части средств этого фонда, выделенных по смете на премирование рабочих, премии руководящим, инженерно-техническим работникам и служащим — в пределах части средств фонда материального поощрения, выделенных на премирование этих работников.

Основным источником образования этих фондов служит прибыль предприятия. Помимо прибыли в их создании участвуют часть амортизационных отчислений на реновацию, выручка от реализации выбывшего и излишнего имущества, премии рабочим из фонда заработной платы.

Фонд материального поощрения складывается из прибыли и суммы премий рабочим из фонда заработной платы.

Премии рабочим из фонда заработной пла- 380,0 400,0 460,0 +60,0 + 80,0

Всего премии рабочим из ФЗП и ФМП, 511,0 535,0 611,0 Н-76,0 + 100,0

Показатели премирования различны в зависимости от целей и характера технологического процесса. В пределах максимального размера премий рабочих премируют за 100% выполнения производственного плана, за перевыполнение планового (Производственного задания, за улучшение качества продукции, за сокращение норм расхода реагентов, катализаторов, энергии, за удлинение межремонтного пробега и т. д.

Максимальный размер премий

За счет этих затрат с увеличением количества вырабатываемой продукции снижается себестоимость единицы. В пределах получаемой экономии возможна выплата премии рабочим, находящимся на сдельной или повременной оплате труда. Например, при нормативах премирования, установленных в процентах к тарифу или к сдельному заработку, эффективным будет такой вариант премиальной системы за перевыполнение норм выработки рабочими-сдельщиками, когда сумма экономии по расходам, не изменяющимся с перевыполнением технически обоснованных норм выработки, больше суммы премиальных, выплаченных за перевыполнение норм выработки.

Соблюдение этих условий создает право на получение премий, несоблюдение влечет за собой или лишение полностью премиального вознаграждения, или снижение его. Премии выплачиваются за счет фонда материального поощрения. Премии рабочим утверждаются руководителями строительно-монтажных организаций или старшими производителями работ по представлению производителей работ или мастеров. Руководящие работники премируются по данным бухгалтерской или статистической отчетности руководителем вышестоящей организации премирование инженерно-технических работников и служащих утверждается руководителем соответствующей строительно-монтажной организации.

Повременно-премиальная система оплаты труда предусматривает премии рабочим в размере до 20 — 40 % от тарифной ставки при качественном выполнении работ в установленные сроки или досрочно. Премии выплачиваются рабочим за счет фонда заработной платы. Эта система применяется для оплаты труда инженерно-техническим работникам, служащим, машинистам, дежурному персоналу, обслуживающему машины, рабочим, занятым ремонтом машин и механизмов, пусконаладочными и экспериментальными работами.

Труд ИТР и служащих предприятий транспорта газа оплачивается по должностным окладам. Однако премирование этой категории работников в новых условиях в основном осуществляется не из фонда заработной платы, а из прибыли предприятия. Руководящие работники объединения и аппарат управления премируются за выполнение и перевыполнение плана реализации и за достигнутый уровень рентабельности или за выполнение и перевыполнение роста прибыли. Показатели и условия премирования ИТР подразделений определяются направленностью производственной деятельности того или иного работника (снижение расхода электроэнергии, уменьшение себестоимости компримирования газа и т. д.). Общий размер премий за выполнение плановых заданий определяется в процентах от фонда заработной платы промышленного персонала (без премий рабочим).

Общий размер премий за выполнение плановых заданий определяется в процентах от фонда заработной платы промышленного персонала (без премий рабочим).

Премии рабочим-повременщикам начисляются за фактически отработанное время в течение месяца и выплачиваются при выдаче заработной платы.

Премирование рабочих буровых бригад за окончание скважин в срок и досрочно применяется в нефтяной промышленности начиная с 193 9 г. и является наиболее приемлемы показателем премирования, направленным на повышение эффективности бурового производства. Однако, как показало исследование, доля премий за окончание бурения скважин в срок и досрочно составляет менее 5О% от общей суммы выплаченных премий рабочим буровых бригад. Большая до-

Сумма выплаченных премий рабочим буровых бригад

Премии рабочим, инженерно-техническим pa6oi пикам, служащим и руководящим работникам начисляют также на доплаты и надбавки к тарифной ставке или должностному окладу, выплачиваемые за совмещение профессий (должностей), расширение зон обслуживания или увеличение об ьема работ, выполнение обязанностей отсутствующего работника, за высокое профессиональное мастерство, классность, высокую квалификацию, за работу в ночное время.

По промышленно-производственному персоналу даются следующие показатели (табл. X.6) 1) среднесписочное число работников 2) фонд заработной платы — всего (без премий из фонда материального поощрения, образованного за счет прибыли), премии из фонда материального поощрения (без премий рабочим по фонду заработной платы) 3) общее число проработанных за год всеми рабочими человеко-дней и человеко-часов 4) среднегодовая выработка на одного работающего — производительность труда, исчисленная делением валовой продукции на среднесписочную численность промышленно-производственного персонала. Из среднесписочного числа и общегодового фонда заработной платы всего промышленно-производственного персонала выделяются численность и фонд заработной платы по категориям персонала рабочих, учеников, инженерно-технических работников и т. д. Для

Рабочих УБР и НГДУ премируют из фонда заработной платы и фонда материального поощрения (ФМП). При определении шкал премирования и размеров премий учитываются задачи, особенности и значение цехов, участков и отдельных групп рабочих. Максимальный размер премий рабочих (кроме рабочих буровых бригад) из фонда заработной платы не должен превышать 40% оплаты по тарифным ставкам. Размер премий, выплачиваемых из фонда материального поощрения, не ограничивается. Однако темпы роста средней заработной платы, определяемой с учетом премий из фонда материального поощрения, не должны быть выше темпов роста производительности труда.

Состоит чФМП из отчислений от прибыли и суммы средств на премии рабочим из фонда заработной платы,/ В нефтедобывающей промышленности действует внутриотраслевая система образования фондов экономического стимулирования.

Цель новой системы премирования — активизировать человеческий фактор. В новых условиях премию рабочим будут выплачивать за выполнение нормированных заданий, исходя из хозрасчетных плановых показателей бригады, участка, цеха, производства или предприятия. Опыт такого премирования имеется в производственном объединении Полимир , где 60% премиального фонда направляют на стимулирование 100%-ного выполнения плана поставок и нормированных заданий. При сохранении в размере 40% премий рабочим из фонда заработной платы и без их ограничения из фонда материального поощрения изменен порядок начисления и выплат премий. Индивидуальное премирование заменяется премированием коллектива звена, бригады, смены, участка. На премирование за экономию материальных ресурсов будет использоваться до 50% стоимости сэкономленного сырья и до 75% — топливно-энергетических ресурсов.

При сдельно-премиальной системе заработной платы, кроме оплаты по сдельным расценкам, выплачивается премия за достижение установленных количественных и качественных показателей. Обязательным условием для выплаты премии рабочим-сделыци-кам является выполнение ими норм выработки в среднем за месяц при соблюдении качественных показателей.

При бурении скважин глубиной до 45ОО м в соответствии с рекомендациями ВНИИОЭНГ практикуется повышение размеров премии рабочим буровых бригад за окончание скважин бурением в срок и досрочно до 25% в связи с достигнутыми результатами по улучшению качества работы. Критериями оценки качества были рекомендованы

Большой интерес представляет разработанная ВНИИОЭНГ новая система стимулирования рабочих и мастеров бригад по добыче нефти и газа. На основании проведенных исследо— подготовлено «Положение об оплате труда и преми-рабочих и мастеров по добыче нефти и газа». В соответствии с этим положением рекомендуется перевод рабочих и мастеров бригад на сдельно—премиальную систему оплаты труда, суть которой сводится к следующему. На основании суточного дебита и графика работы каждой ны в начале года отделом добычи нефти и газа не. добывающего управления определяется месячная норма добычи нефти и газа для каждой бригады, которая кдобыче нефти и газа определяется расценка на 1 т нефти и газа по следующей формуле

>Ежемесячная премия как часть зарплаты: Верховный суд высказался о проблеме

Решение суда

В суде первой инстанции работник проиграл, а вот суд апелляционной инстанции поддержал заявителя. Из анализа локальных актов судьи сделали вывод, что работнику была гарантирована ежемесячная премия. Положение об оплате труда позволяло уменьшить размер такой премии на специальный коэффициент. При этом работодатель не вправе произвольно устанавливать размер премии или не выплачивать ее по своему усмотрению. Таким образом, установление коэффициента в размере 0% для снижения гарантированного базового показателя ежемесячной премии неправомерно.

Рассчитывайте аванс и зарплату с учетом всех актуальных на сегодня показателей

Рассчитывайте аванс и зарплату с учетом всех актуальных на сегодня показателей

Однако судебная коллегия Верховного суда (как и суд первой инстанции) приняла решение в пользу работодателя. Главный аргумент — выплата в обязательном порядке какой-либо премии трудовым договором не предусмотрена и не гарантирована. В договоре лишь оговорено, что помимо должностного оклада работнику «могут» быть выплачены другие выплаты, предусмотренные положением о премировании и другими локальными актами.

Согласно локальному акту организации (Положению о фонде оплаты труда), фонд оплаты труда состоит из двух частей: фонда фиксированной части оплаты труда и фонда нефиксированной части оплаты труда, формируемого из базового фонда премирования.

При этом в положении не сказано, что ежемесячная премия является обязательной частью заработной платы и гарантированной выплатой. Таким образом, премия относится к стимулирующим выплатам и не входит в состав обязательной части заработной платы.

В итоге Верховный суд отменил решение апелляционного суда и направил дело на новое рассмотрение.

Также см. «Премии в 6-НДФЛ: налоговики уточнили, как отразить в расчете выплату ежемесячного, полугодового, годового и единовременного поощрения».

У сотрудников организации заработная плата состоит из двух частей — оклад и премия (60% и 40%).

В новых трудовых договорах сотрудников установлены оклад в размере меньше МРОТ, а также размер ежемесячной премии, которая выплачивается при соблюдении условий, предусмотренных локальным нормативным актом работодателя. В совокупности размеры оклада и премии больше МРОТ. Трудовые договоры ранее принятых сотрудников содержат другие размеры оклада и премии, с их изменением сотрудники согласны.

Может ли оклад быть меньше МРОТ?

Каким образом необходимо оформить изменение размера оклада в данной ситуации?

11 мая 2018

Рассмотрев вопрос, мы пришли к следующему выводу:

Размер оклада, установленный трудовым договором сотрудника, может быть ниже МРОТ. Ежемесячная премия, предусмотренная трудовым договором, в данном случае не является гарантированной выплатой, поэтому если размер заработной платы окажется меньше МРОТ, то работодателю необходимо будет произвести сотруднику соответствующую доплату до МРОТ.

С сотрудниками должны быть заключены дополнительные соглашения к трудовым договорам с указанием новых размеров окладов и ежемесячных премий.

Обоснование вывода:

Согласно части третьей ст. 133 ТК РФ месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Буквально из приведенной нормы следует, что с величиной МРОТ должна сравниваться вся сумма заработной платы.

В соответствии с частью первой ст. 129 ТК РФ в состав заработной платы включается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Государство не гарантирует работникам, что какой-либо отдельный элемент их заработной платы должен быть равен или превышать МРОТ.

Это означает, что по итогам месяца все начисления, которые относятся к заработной плате, включая оклады и стимулирующие выплаты (премии), суммируются и сопоставляются с МРОТ. Сотруднику выплачивается большая из этих величин.

Таким образом, сотрудникам в рассматриваемой ситуации может быть установлен оклад в размере меньше МРОТ (смотрите также разъяснения представителей Роструда в вопросе-ответе 1, вопросе-ответе 2, вопросе-ответе 3 с информационного портала «Онлайнинспекция.РФ»).

При этом необходимо учитывать, что, как следует из вопроса, установленная трудовым договором ежемесячная премия не является гарантированной выплатой, поскольку начисляется и выплачивается сотруднику при соблюдении им условий, определенных локально-нормативным актом. Следовательно, возможна ситуация, когда размер месячной заработной платы сотрудника окажется меньше МРОТ. В этом случае работодатель обязан будет произвести ему доплату до МРОТ, оформив ее путем издания распорядительного документа*(1).

В рассматриваемой ситуации в трудовых договорах сотрудников указаны размеры оклада и ежемесячной премии, поэтому для установления их новых размеров в другом процентном соотношении в трудовые договоры необходимо внесены соответствующие изменения.

В данном случае изменение определенных сторонами условий трудового договора происходит по соглашению сторон в соответствии со ст. 72 ТК РФ. Соглашение об изменении условий, определенных трудовым договором, заключается в письменной форме. При этом ознакомление сотрудника со штатным расписанием или приказом о повышении заработной платы под подпись не может рассматриваться как подписание дополнительного соглашения к трудовому договору. На каждое отдельное изменение условий договора необходимо получить согласие сотрудника и зафиксировать это согласие, заключив с ним дополнительное соглашение к трудовому договору. Так, в части изменения размера оклада соглашения могут содержать следующую формулировку: «Пункт раздела трудового договора N от изложить в следующей редакции: «Работнику устанавливается оклад в размере рублей».

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Панова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Кудряшов Максим

9 апреля 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Трудовое законодательство обязывает работодателя выплачивать работнику заработную плату за полностью отработанный месяц не ниже минимального размера оплаты труда, подразумевая при этом необходимость сравнения начислений за месяц с величиной МРОТ, но не обязывает устанавливать в качестве отдельного элемента заработной платы «доплату до МРОТ». Соответственно, обязанность утверждения локального нормативного акта, устанавливающего порядок доплаты до величины МРОТ, у работодателя отсутствует (смотрите, например, апелляционные определения СК по гражданским делам Верховного Суда Республики Саха (Якутия) от 10.09.2014 по делу N 33-2897-2014, от 10.09.2014 по делу N 33-2900-2014, от 10.09.2014 по делу N 33-2901-2014). Смотрите также Примерную форму приказа о доплате к заработной плате работников до установленного размера минимальной заработной плат (подготовлено экспертами компании «Гарант»).

Добавить комментарий