Раздел 4 РСВ

Содержание

- Коды периодов на титульном листе расчета

- Расчет по страховым взносам: коды тарифа

- РСВ: иные коды, отражаемые в расчете

- Для чего предназначается раздел 3 единого расчета по страховым взносам

- Заполнение раздела 3 расчета по страховым взносам в 2017 году

- Корректировка раздела 3 и ее особенности

- ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

- Что такое РСВ-1 и как сдать этот отчет?

- Кто должен заполнять

- Правила заполнения

- Что такое форма РСВ-1 (расшифровка аббревиатуры)

- УПФР В ГОРОДЕ ИЖЕВСКЕ (МЕЖРАЙОННОЕ) УДМУРТСКОЙ РЕСПУБЛИКИ

- Типовая ситуация: Когда и как заполнять раздел 4 расчета по форме РСВ-1

- Заполняем РСВ-1 ПФР

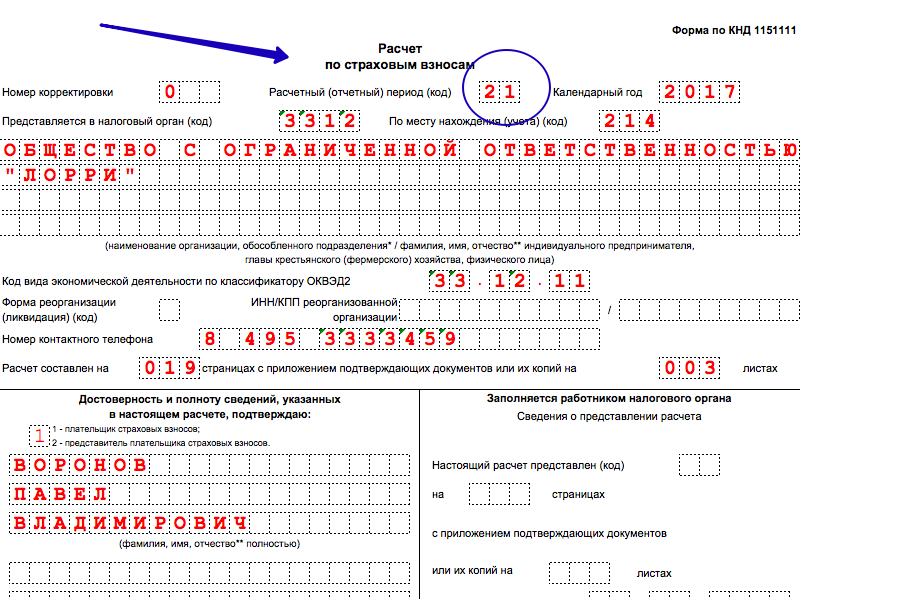

Коды периодов на титульном листе расчета

Расчет по страховым взносам, форма которого с 2017 года заполняется в целях направления отчетности в ИФНС, включается в себя, в том числе, титульный лист.

В титульном листе страхователям (организациям или ИП) нужно заполнить все поля, кроме раздела «Заполняется работником налогового органа». На титульном листе есть, поля «Расчетный (отчетный) период и «Календарный год».

В поле «Расчетный (отчетный) период» нужно отразить код периода, за который представляется расчет. Эти коды обозначены в приложении № 3 к Порядку заполнения единого расчета по страховым взносам. Приведем таблицу этих кодов с расшифровкой:

| Код | Наименование |

|---|---|

| 21 | 1 квартал |

| 31 | полугодие |

| 33 | девять месяцев |

| 34 | год |

| 51 | 1 квартал при реорганизации (ликвидации) организации |

| 52 | полугодие при реорганизации (ликвидации) организации |

| 53 | 9 месяцев при реорганизации (ликвидации) организации |

| 90 | год при реорганизации (ликвидации) организации |

В поле «календарный год» укажите год, в котором сдаете расчет по страховым взносам. Соответственно, если сдаете расчет, например, за 1 квартал 2017 года, то заполнение титульного листа и коды расчетного периода на нем могут выглядеть следующим образом:

Имейте в виду, что коды периодов с 2017 года изменились. Прежде, когда вы сдавали расчеты РСВ-1, то применялись другие коды:

- 3 – за I квартал;

- 6 – за полугодие;

- 9 – за девять месяцев;

- 0 – за год.

Расчет по страховым взносам: коды тарифа

Плательщик страховых взносов должен указать в расчете код применяемого им тарифа по страховым взносам. Данный код отражается по строке 001 приложения № 1 к разделу 1.

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Имейте в виду, что коды тарифов «21» — «29» не используются при заполнении строки 001 приложения № 1 к разделу 1.

Кроме того важно отметить, что если в течение отчетного/расчетного периода плательщиком применялось несколько тарифов, то в расчет он должен включить столько приложений № 1 к разделу 1 (или только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов применялось в течение этого отчетного/расчетного периода.

Код тарифа также отражается в графах 270 раздела 3 расчета. В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ).

РСВ: иные коды, отражаемые в расчете

Помимо вышеуказанных сведений в расчете по страховым взносам отражается следующая информация в закодированном виде:

| Вид кода | Место указания кода в расчете по страховым взносам | |

|---|---|---|

| Код налогового органа | Титульный лист | Код своей ИФНС вы можете найти в нашем Бухгалтерском справочнике |

| Код вида экономической деятельности по классификатору ОКВЭД2 | Титульный лист | Необходимо указать код, соответствующий вашему виду деятельности. Код берется из Классификатора ОК 029-2014 (КДЕС Ред. 2), утв. Приказом Росстандарта от 31.01.2014 № 14-ст |

| Код страны гражданства/ Гражданство (код страны) | стр.070 Приложения 9 к разделу 1 | Код страны вы найдете в ОКСМ, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст |

| стр.120 раздела 3 | ||

| Код по ОКТМО | стр.010 раздела 1 | Отражается код муниципального образования/межселенной территории/населенного пункта, входящего в состав муниципального образования, на территории которого плательщик уплачивает страховые взносы. ОКТМО содержатся в Классификаторе, утв. Приказом Росстандарта от 14.06.2013 № 159-ст |

| стр.010 раздела 2 | ||

| КБК | стр.020 раздела 1 | Нужно указать код бюджетной классификации, на который зачисляются: — взносы на ОПС |

| стр.020 раздела 2 | ||

| стр.040 раздела 1 | — взносы на ОМС | |

| стр.040 раздела 2 | ||

| стр.060 раздела 1 | — взносы на ОПС по дополнительным тарифам | |

| стр.080 раздела 1 | — взносы на дополнительное социальное обеспечение | |

| стр.100 раздела 1 | — взносы на обязательное социальное страхование на случай временной нетрудоспособности в связи с материнством (взносы на ВНиМ) | |

| Признак основания начисления страховых взносов по дополнительным тарифам | стр.001 подраздела 1.3.1 | В данной строке указывается: — «1», если взносы в размере 9% начисляются на выплаты работникам, занятым на работах с вредными условиями труда (п. 1 ст. 428 НК РФ, п. 1 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ); — «2», если взносы в размере 6% начисляются на выплаты работникам, занятым на работах с тяжелыми условиями труда (п. 2 ст. 428 НК РФ, пп. 2—18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ) |

| Код основания | стр.001 подраздела 1.3.2 | Выбор кода зависит от основания исчисления взносов по доптарифам, установленным п. 3 ст. 428 НК РФ: — «1», если взносы, установленные п. 3 ст. 428 НК РФ, начисляются на выплаты работникам, занятым на работах с вредными условиями труда (п. 1 ст. 428 НК РФ, п. 1 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ); — «2», если взносы, установленные п. 3 ст. 428 НК РФ, начисляются на выплаты работникам, занятым на работах с тяжелыми условиями труда (п. 2 ст. 428 НК РФ, пп. 2—18 ч. 1 ст. 30 Закона от 28.12.2013 № 400-ФЗ) |

| Основание заполнения | стр.002 подраздела 1.3.2 | Отражается код, соответствующий основанию установления доптарифа: — «1» — на основании результатов спецоценки; — «2» — на основании результатов аттестации рабочих мест; — «3» — на основании результатов спецоценки и результатов аттестации рабочих мест |

| Код класса условий труда | стр.003 подраздела 1.3.2 | Нужно указать один из кодов, соответствующих условиям труда: — «1» — опасный, подкласс условий труда – 4; — «2» — вредный, подкласс условий труда – 3.4; — «3» — вредный, подкласс условий труда – 3.3; — «4» — вредный, подкласс условий труда – 3.2; — «5» — вредный, подкласс условий труда – 3.1; |

| Код основания исчисления страховых взносов на дополнительное социальное обеспечение | стр.001 подраздела 1.4 | Отражается: — «1» при расчете сумм взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов и гражданской авиации; — «2» — при расчете сумм взносов на дополнительное социальное обеспечение отдельных категорий работников организаций угольной промышленности |

| Признак выплат | стр.001 Приложения 2 к разделу 1 | Нужно указать признак выплат страхового обеспечения по обязательному социальному страхованию на ВНиМ: — «1» — при прямых выплатах территориальным органом ФСС застрахованному лицу; — «2» — зачетная система выплат территориальным органом ФСС плательщику взносов |

| Признак | стр.090 Приложения 2 к разделу 1 | Укажите: — «1», если по стр.090 отражаются суммы взносов на ВНиМ, подлежащие уплате в бюджет; — «2», если по стр.090 отражаются суммы превышения произведенных расходов над исчисленными взносами на ВНиМ |

| Код вида предпринимательской деятельности, установленный законодательством субъекта РФ, указанный в заявлении на получение патента | стр.030 Приложения 8 к разделу 1 | Данный код берется из заявления на выдачу патента |

| Признак застрахованного лица | стр.160 раздела 3 | Код зависит от того, застраховано ли лицо, на которого подаются сведения, в системе ОПС: — «1» — да; — «2» — нет |

| стр.170 раздела 3 | Код зависит от того, застраховано ли лицо, на которого подаются сведения, в системе ОМС: — «1» — да; — «2» — нет |

|

| стр.180 раздела 3 | Код зависит от того, застраховано ли лицо, на которого подаются сведения, в системе обязательного социального страхования: — «1» — да; — «2» — нет |

По каким общим принципам формировать раздел 3 единого расчета по страховым взносам в 2017 году? Кто именно должен предоставлять эту часть отчета, введенного в действие приказом № ММВ-7-11/551@ от 10.10.16 г.? И можно ли сдать пустой раздел 3 расчета по страховым взносам? Актуальные ответы на эти и остальные вопросы – далее.

Для чего предназначается раздел 3 единого расчета по страховым взносам

Детальный раздел 3 нового расчета по страховым взносам составляется в целях предоставления персонифицированной информации по всем застрахованным физлицам. Периодичность сдачи этого отчета – поквартальная, поэтому все хозяйствующие субъекты, заключившие трудовые договора с персоналом, должны включить в текущий расчет по страховым взносам раздел 3 – образец приведен ниже. В то же время факт выдачи денег в этом случае ключевого значения не имеет.

Когда именно требуется заполнение раздела 3 расчета по страховым взносам:

- Если выполняются расчеты с сотрудниками в рамках трудовых либо гражданско-правовых взаимоотношений (п. 22.1).

- При нахождении специалистов в отпусках без сохранения заработка.

- При уходе работниц в декретные отпуска – в расчете по страховым взносам раздел 3 на декретницу составляется без формирования подр. 3.2 о выплатах.

- Если в штате компании числится всего один работник, он же директор, являющийся учредителем.

- Если в текущем квартале осуществлялись расчеты с уволенными лицами.

Важно! Если страхователь представит в контролирующие госорганы расчет по страховым взносам без раздела 3, подобный отчет будет считаться не полным, что повлечет отказ в приемке документа.

Заполнение раздела 3 расчета по страховым взносам в 2017 году

Полная инструкция для внесения сведений в раздел 3 расчета по страховым взносам находится в Порядке заполнения отчета, регламентированного приказом ММВ-7-11/551@. Отдельные рекомендации даются ФНС в письме № БС-4-11/4859 от 17.03.17 г. Алгоритм кодировки строчки 040 раздела3 расчета страховых взносов подробно объясняется в письме № БС-4-11/100@ от 10.01.17 г.

Правила заполнения раздела 3 расчета страховых взносов:

- Внесение информации осуществляется по каждому застрахованному физлицу отдельно.

- Вверху формируются начальные данные – по корректирующему номеру (в случае уточнений), периоду отчета, номеру и дате отчетности.

- Обязательно отражение личной персонифицированной информации в подр. 3.1 – ИНН, СНИЛС человека, его ФИО, гражданство, точная дата рождения, № документа личности, код признака в страховой системе.

- Подр. 3.2.1 формируется только при наличии различных выплат гражданам в отчетном периоде – для примера, раздел 3 расчета по страховым взносам при декрете работницы предоставляется без этой части (подп. 22.2).

- Подр. 3.2.2 формируется при вычислении взносов по ОПС в части доптарифов.

Важно! Если представляется нулевой раздел 3 расчета по страховым взносам, в соответствующих строчках с денежными показателями проставляются «0», в остальных – прочерки. Если производились выплаты по больничным листкам, пособия в разделе 3 в расчете страховых взносов необходимо вносить в стр. 210 подр. 3.2.

Корректировка раздела 3 и ее особенности

Оформление корректировки раздела 3 расчета по страховым взносам зависит от того, в каком подразделе допущена ошибка. Налоговый орган представил пояснения в письме от 28.06.2017 № БС-4-11/12446@. Рассмотрим варианты заполнения:

- Ошибка в индивидуальных сведениях работника в подразделе 3.1.

Необходимо обнулить сведения. Создаем корректировку раздела 3 расчета, где данные раздела 1 оставляем без изменений. В разделе 3 работаем только с данными того сотрудника, у которого есть ошибки.

Итак, редактируем сведения, которые были отражены в расчете. Для этого информацию в подразделе 3.1 оставляем прежней, а в подразделе 3.2 в строках 190–300 ставим 0. Создаем новый блок сведений по данному сотруднику, где в строке 010 ставим номер корректировки — 1. В подраздел 3.1 вносим верные данные о сотруднике. В подраздел 3.2 вносим аналогичную информацию с первичного отчета. - Ошибка в подразделе 3.2.

Если забыли внести сведения о сотруднике. В этом случае корректировка раздела 3 расчета по страховым взносам заключается в добавлении данных по новому работнику и изменении показателей раздела 1.

Если отразили лишних сотрудников. Тогда в уточненном расчете в разделе 3 указываем сведения по этим сотрудникам, а в строках 190–300 подраздела 3.2 во всех знакоместах ставим 0. Также проводим корректировку раздела 1.

Если нужно просто внести изменения в показатели подраздела, меняем сведения и по необходимости редактируем раздел 1.

ПОРЯДОК ЗАПОЛНЕНИЯ РАСЧЕТА ПО СТРАХОВЫМ ВЗНОСАМ

В соответствии с пунктом 2 данный документ применяется начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2017 года. Приказ ФНС России от 10.10.2016 N ММВ-7-11/551@ «Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме» (Зарегистрировано в Минюсте России 26.10.2016… Приложение N 2 Утвержден приказом ФНС России от 10.10.2016 N ММВ-7-11/551@

- I. Общие положения

- II. Общие требования к порядку заполнения расчета

- III. Порядок заполнения титульного листа расчета

- IV. Порядок заполнения листа «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» расчета

- V. Порядок заполнения раздела 1 «Сводные данные об обязательствах плательщика страховых взносов» расчета

- VI. Порядок заполнения приложения N 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1 расчета

- VII. Порядок заполнения подраздела 1.1 «Расчет суммы страховых взносов на обязательное пенсионное страхование»

- VIII. Порядок заполнения подраздела 1.2 «Расчет суммы страховых взносов на обязательное медицинское страхование»

- IX. Порядок заполнения подраздела 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в статье 428 Налогового кодекса Российской Федерации»

- X. Порядок заполнения подраздела 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности»

- XI. Порядок заполнения приложения N 2 «Расчет суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1 расчета

- XII. Порядок заполнения приложения N 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1 расчета

- XIII. Порядок заполнения приложения N 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разделу 1 расчета

- XIV. Порядок заполнения приложения N 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XV. Порядок заполнения приложения N 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XVI. Порядок заполнения приложения N 7 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XVII. Порядок заполнения приложения N 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета

- XVIII. Порядок заполнения приложения N 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного пунктом 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации» к разделу 1 расчета

- XIX. Порядок заполнения приложения N 10 «Сведения, необходимые для применения положений подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разделу 1 расчета

- XX. Порядок заполнения раздела 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств» расчета

- XXI. Порядок заполнения приложения N 1 «Расчет суммы страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» к разделу 2 расчета

- XXII. Порядок заполнения раздела 3 «Персонифицированные сведения о застрахованных лицах» расчета

- Приложение N 1. Коды, определяющие способ представления расчета по страховым взносам в налоговый орган

- Приложение N 2. Коды форм реорганизации (ликвидации) организации

- Приложение N 3. Коды, определяющие расчетный (отчетный) период

- Приложение N 4. Коды места представления расчета в налоговый орган

- Приложение N 5. Коды тарифа плательщика

- Приложение N 6. Коды видов документов, удостоверяющих личность

- Приложение N 7. Коды субъектов Российской Федерации и иных территорий

- Приложение N 8. Коды категории застрахованного лица

Открыть полный текст документа

Что такое РСВ-1 и как сдать этот отчет?

можно ли его составить вручную

нет

Есть бесплатные программы на сайте ПФР

Но лучше попросите другого бухгалтера сделать вам этот отчет. Не так дорого это будет стоить, я думаю.

В отчете отражаются начисления з/пл и взносов, перечисление взносов и стаж сотрудников. З/пл начислялась у вас? В отчет должны попасть все те, на кого сданы отчеты по форме СЗВ-М

РСВ-1 это «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФ РФ, страховым взносам на обязательное медицинское страхование в ФФОМС и ТФОМС плательщиками страховых взносов, производящими выплаты физическим лицам».

Представляется в Пенсионный фонд не позднее 15 числа (на бумажном носители) или 20 числа (в электронном виде) второго месяца, следующего за отчетным периодом. Отчетные периоды – 1 квартал, 1 полугодие, 9 месяцев и год.

Жмёте на «Бланки» в левом углу экрана, ищете «Бланки пенсионного фонда», «расчет по начисленным. «, скачиваете бланк в формате xls и инструкцию, читаете, заполняете, отвозите в свой ПФР.

Кто должен заполнять

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели. к которым относятся:

Отчетность на бланке СЗВ -один обязаны предоставлять работодатели. к которым относятся:

- юридические лица, заключившие с иными людьми:

- трудовые соглашения;

- гражданско-правовые договоры;

- самозанятые граждане, создающие трудовые места.

Внимание: если начисляется и выплачивается заработок, с которого высчитывается страховой взнос, то форму подавать обязательно.

Согласно действовавшей до 2017 года методике, расчет предоставлялся ежеквартально до:

Согласно действовавшей до 2017 года методике, расчет предоставлялся ежеквартально до:

- до 15 числа месяца, следующего за отчетным периодом, на бумаге;

- до 20-го — в электронном виде.

Его периодичность такова:

- за 1 квартал;

- за полугодие;

- за 9 месяцев;

- за год.

Внимание: если дата выпадает на праздник или выходной день, срок переносится на следующие рабочие сутки.

Подается ли в 2017 году

В связи с тем, что данная отчетность включает годовую периодичность, в 2017 году необходимо предоставить ее последний раз:

В связи с тем, что данная отчетность включает годовую периодичность, в 2017 году необходимо предоставить ее последний раз:

- до 15 февраля на бумажном носителе;

- до 20-го — в электронном виде.

Скачать для просмотра и печати:

В каком виде предоставлять

Законодательство обязывает подавать РСВ -один в двух вариантах:

Законодательство обязывает подавать РСВ -один в двух вариантах:

- на бумаге необходимо подготовить две копии:

- одна остается в фонде;

- на второй ставится отметка о получении;

- электронный вариант имеет следующие особенности:

- обязателен для организаций, в которых трудится более 25 человек;

- должен заверяться электронной цифровой подписью.

Важно: если численность предприятия превышает 25 человек, то разрешено не подавать расчет на бумаге.

Куда подавать

- Предприятия и организации обязаны направить описываемый расчет в отделение ПФР по месту своего нахождения:

- филиалы и обособленные подразделения с собственной бухгалтерией направляют в соответствующее подразделение.

- Индивидуальные предприниматели ориентируются по адресу, указанному в регистрационных документах.

Способы передачи в фонды

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

Организации с небольшой численностью и индивидуальные предприниматели могут предоставить отчётность:

- лично;

- через представителя (необходима доверенность);

- почтовым отправлением с описью вложения.

Электронный вариант, обязательный для предприятий с большим штатом, направляется посредством интернет-связи или на флэшке. Заверять его цифровой подписью обязательно.

Внимание: оформление электронной подписи руководителя занимает один или два рабочих дня. Стоимость работы варьируется в пределах 6 500 — 7 500 р.

Правила заполнения

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Методика внесения данный в РСВ -один утверждена постановлением Правления ПФР № 2П от 16.01.2014. Кроме того, в нее вносились изменения и дополнения. При заполнении отчетности необходимо строго следовать данным методическим рекомендациям.

Отчетность состоит из шести разделов. В каждый необходим внести соответствующие данные, ориентируясь на название ячеек.

Важно: информация, вносимая в бланк, носит кодированный характер. Необходимо изучать инструкцию по заполнению, чтобы не ошибиться. Скачать для просмотра и печати:

Общие требования к внесению данных

При заполнении формы следует соблюдать общие правила. Они таковы:

При заполнении формы следует соблюдать общие правила. Они таковы:

- Каждая страница должна содержать регистрационный номер. Он ставится в верхней части страницы.

- В ячейке может быть вписан только один показатель.

- Прочерками заполняются графа, по которым показатели отсутствуют. Исключением является шестой раздел. В нем прочерки не ставят.

- Не допускается:

- исправлений;

- ошибок;

- корректировок.

- Каждый лист необходимо подписать. Рядом ставится дата.

- Оттиск печати (при наличии) ставится на титульной странице. Там указано «М.П»

Важно: на титульной странице обязательно указывается код типа отчетности и периода.

Особенности заполнения

В бланке РСВ один указываются сведения о:

В бланке РСВ один указываются сведения о:

- персональных данных каждого труженика;

- страховом взносе, сделанном за него в:

- ПФР ;

- ФОМС ;

- перерасчетах по платежам (раздел 4);

- корректировке сумм с учетом специальных ставок (раздел 2.4).

Внимание: корректирующие сведения подаются только на бланках, которые действуют на момент предоставления отчетности.

Отчётность по описываемой форме собрана из разделов, часть которых не заполняется отдельными группами плательщиков. Обязательными являются такие страницы:

- титул;

- разделы:

- 1;

- 2.1;

- 2.5.1;

- 6.

- Для плательщиков, применяющих дополнительные ставки, предназначены части 2.2, 2.3 и 2.4.

- Если предприятие использует пониженные ставки в порядке действия закона № 212, то следует заполнять часть 3.

- Предприятия, на которых трудятся студенты, обязаны заполнить пятый раздел.

- Корректировочные сведения вносятся в части 2.5.2 и 4.

Скачать для просмотра и печати:

Последние изменения в правилах заполнения

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

Изменения затронули порядок внесения данных в обновленный бланк в 2016 году. Они таковы:

- Уточненные данные организации обязаны предоставлять ранее обязательной отчетности (после первого числа четвертого месяца, следующего за отчетным). При этом в дополнительную форму не включают части 2.5 и 6.

- Если имеется переплата, то проверяются значения строк 150, 100, 140 и 130:

- показатель из графы 5 150 строки должен быть равен сумме значения граф 3 и 4 (той же строки).

- Уточнено применение кодов:

- «ДЕТИ» означает, что человек находится в отпуске по уходу за малышом по полутора лет;

- если ребенку уже исполнилось 1,5, но нет трех лет, то ставится код «ДЛДЕТИ»;

- «ДЕТИПРЛ» используется для обозначения отпуска по уходу, предоставленного:

- опекуну;

- бабушку или дедушку;

- иному родственнику (не родителю).

- «НЕОПЛ» используется для выявления периодов отпусков без содержания или вынужденного простоя по вине труженика;

- период повышения квалификации кодируется знаком «КВАЛИФ»;

- если гражданин привлекается к исполнению государственных или общественных обязанностей, то ставится «ОБЩЕСТ»;

- донорские дни показывают, как «СДКРОВ»;

- постой, связанный с отстранением от работы, кодируется знаком «ОТСТРАН».

Что делать, если деятельность не велась

Предприятия и предприниматели, не начислявшие заработок, все равно обязаны подать форму в ПФР . При этом заполняется титул и первые два раздела. Непредоставление нулевого отчета приравнивается к нарушению сроков его подачи.

Внимание: вместе с нулевой формой необходимо предоставить пояснительную записку, описывающую причины не перечисления средств в фонды

Что такое форма РСВ-1 (расшифровка аббревиатуры)

Сегодня индивидуальный предприниматель, а также юридическое лицо обязаны предоставлять в Пенсионный фонд (территориальное его отделение) не только индивидуальные сведения, но также справку по форме РСВ-1.

Данный документ содержит достаточно большое количество информации, передача которой строго обязательна не только в ПФР, но также фонд ОМС.

Необходимо в обязательном порядке соблюдать сроки представления данного документа. В противном случае предприятие (или ИП) будет оштрафовано – согласно действующему на территории РФ законодательству.

РСВ-1 – это очень важный документ. Любому предпринимателю или руководителю организации, в независимости от типа используемого налогового режима, следует в обязательном порядке ознакомиться со всеми основными положениями и сведениями касательно данной справки.

Это позволит избежать многих проблем, а также излишнего внимания со стороны ФНС. Основные сведения, обязательные к ознакомлению:

- определения;

- кто должен сдавать;

- нормативная база.

Определения

Всевозможные понятия и определения, касающиеся РСВ-1. отображаются в различных нормативных документах, а также действующем законодательстве.

Данная аббревиатура имеет следующее определение «расчёт по начисленным-уплаченным страховым взносам». Причем учитываются взносы в следующие фонды:

Внесены поправки в законы №212-ФЗ, №167-ФЗ

В скором времени пенсионное законодательство будет подвержено реформированию. Самое важное изменение, которое затронет всех (ИП и юридических лиц) – необходимо будет сдавать ежемесячно расчет РСВ-1 в ПФР.

Нововведение необходимо для отслеживания величины заработной платы работников по возрасту или же по иным обстоятельствам вышедших на пенсию.

В дальнейшем Минитруд планирует отказывать работающим пенсионерам в выплате пенсии при определенной величине заработной платы.

Справку РСВ-1 можно сдавать:

- в электронной форме;

- на бумажном носителе.

Имеется один важный нюанс, касающийся сдачи данной отчетности. В бумажной форме подача РСВ-1 возможна только в том случае, если среднесписочная численность работников в компании (или у ИП) составляет менее 25 человек.

Если же данный лимит превышен, то необходимо составлять электронную версию документа.

Но даже если документ подается не через специальную систему, созданную для оборота важных документов между государственными учреждениями и предприятиями, сдающему требуется представить в соответствующие органы не только два распечатанных бумажных экземпляра РСВ-1, но также электронный документ на флэш-карте.

Потому лучше всего заранее подготовить все необходимое, выполнить требуемые расчеты на персональном компьютере через Word или Excel.

Также имеются некоторые отличия касательно места, куда необходимо подавать данную бумагу. Следует подавать РСВ-1:

По месту своего проживания, прописки

Если в процессе тестирования в документе, загруженном на сайт, была обнаружена какая-либо ошибка, сотрудничающие с ресурсом специалисты смогут помочь внести все необходимые исправления – при этом конфиденциальность гарантирована.

Видео: страховые взносы в фонды (ПФР, ФСС, ОМС)

В разработке многих подобных средств онлайн-проверки участвовали специалисты ПФР, ФСС и ИФНС. Следует искать подтверждение этому на страницах сайта.

Законодательством на территории РФ предполагается штраф за не сдачу формы РСВ-1 в установленные сроки. Величина его не очень велика.

Тем не менее, сроки отчетности срывать не стоит, так как непредставление расчета вовремя может привести к достаточно серьезным проблемам с налоговыми органами.

Например, ФНС может инициировать камеральную проверку, восприняв непредставление РСВ-1 как попытку предприятия скрыть свои доходы от государства.

Штрафы за непредставление формы РСВ-1 имеют следующую величину:

Если взносы были уплачены

Если уплата взносов не была осуществлена

Величина штрафа составит всего 5% от суммы рассчитанных отчислений, обязательных к уплате за 3 месяца отчетного периода (но не больше 30% и не меньше 1 тыс. рублей)

Реформы законодательства также коснулись и штрафов. Так, с 2014 года в расчёт формы рассматриваемого типа обязательно включаются сведения персонифицированного учета.

За отсутствие данной информации в отчетной документации опять же налагается штраф, отдельно. Размер его составляет 5% от суммы взносов, которые были начислены за последние три месяца периода отчетности.

Важным нюансом, касающимся данного штрафа, является отсутствие минимальной и максимальной величины. Это очень важно помнить, так как порой сумма может оказаться просто неподъемной.

Потому лучше всего своевременно предоставлять в соответствующие органы всю требуемую информацию. Это позволит избежать серьезных финансовых потерь.

Что такое патентная система налогообложения для ИП узнайте из статьи: патентная система налогообложения для ИП .

Что такое патентная система налогообложения для ИП узнайте из статьи: патентная система налогообложения для ИП .

Все об ПСН налогообложении, читайте здесь .

Может ли ЕСХН применяться индивидуальными предпринимателями, смотрите здесь .

При этом Минтруд запрещает взыскание за одно нарушение более одного раза. Но судебная практика касательно данной ситуации полностью отсутствует.

Потому пока не ясно, как поведут себя при наличии подобного рода штрафов территориальные отделения Пенсионного фонда.

Также следует помнить, что непосредственно с должностных лиц будут взыскиваться штрафы за непредставление сведений в РСВ-1. Величина их – 300-500 руб. (ст.№15.33 КОАП ).

Своевременная сдача РСВ-1 позволяет избежать большого количества проблем.

Важно лишь максимально правильно заполнять данный документ, избегать ошибок и неточностей – лучше всего выполнять перед сдачей предварительную проверку в онлайн-режиме на специальном сайте, в интернете.

Таким образом, можно сэкономить свое время, а также деньги.

Источники: http://forum.klerk.ru/showthread.php?t=576371, http://ipprof.ru/nalogi/straxovye-vznosy/otchet-po-forme-rsv-1.html, http://buhonline24.ru/nalogi/strahovye-vznosy/pfr/rsv-1.html

Раздел 4 формы РСВ-1 заполняется, если в текущем отчетном периоде вы:

– или доначисляли взносы по вступившему в силу решению ПФР по проверке;

– или самостоятельно корректировали базу по взносам за предыдущие отчетные периоды.

В разд. 4 формы РСВ-1 надо отразить суммы, на которые увеличиваются (доначисляются) либо уменьшаются взносы в ПФР за прошедшие периоды. То есть надо отразить только разницу между новой, скорректированной суммой взносов и суммой взносов, отраженной в отчетности за тот период, который вы корректируете.

Доначисленные (уменьшенные) суммы взносов показываются в разд. 4 построчно – отдельно по каждому месяцу, за который пересчитаны взносы, и коду основания корректировки.

В графах по каждой строке разд. 4 нужно указать следующее.

| Заполняемая графа | Что надо указать |

| Графа 2 | Код основания, по которому пересчитаны взносы:

– “1” – если взносы доначислены по камеральной проверке; – “2” – если взносы доначислены по выездной проверке; – “3” – если взносы вы доначислили сами для исправления ошибки, допущенной в предыдущем отчетном периоде; – “4” – если вы скорректировали базу по взносам за предыдущие отчетные периоды, в которых ошибок не было. Например, уменьшили базу по взносам на сумму возвращенных работником при увольнении отпускных за не отработанные ко дню увольнения дни отпуска, предоставленного авансом |

| Графа 3 | Код основания для отраженнных в графе 13 взносов на обязательное пенсионное страхование (ОПС), которые доначислены (уменьшены) по дополнительному тарифу:

– “1” – для взносов с выплат работникам, занятым на работах, указанных в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ; – “2” – для взносов с выплат работникам, занятым на работах, указанных в п. п. 2 – 18 ч. 1 ст. 30 Закона N 400-ФЗ |

| Графы 4 и 5 | Месяц и год, за который пересчитаны взносы |

| Графы 6 и 7 | Сумму взносов на ОПС, доначисленных (уменьшенных) по основным или пониженным тарифам за период с 2014 г. |

| Графы 8, 9 и 10 | Сумму взносов на ОПС, доначисленных (уменьшенных) по основным или пониженным тарифам за 2010 – 2013 гг. |

| Графы 11, 12 и 13 | Сумму взносов на ОПС, доначисленных (уменьшенных) по дополнительным тарифам |

| Графа 14 | Сумма доначисленных (уменьшенных) взносов на обязательное медицинское страхование (ОМС) |

Итоговые показатели разд. 4 нужно перенести в разд. 1 формы РСВ-1 (п. п. 7.3, 7.4 Порядка заполнения формы РСВ-1).

| Показатель строки “Итого сумма пересчета” раздела 4 | Куда надо перенести в разделе 1 |

| По графе 6 | В строку 120 графы 3 |

| По графе 7 | В строку 121 графы 3 |

| По графе 8 | В строку 120 графы 4 |

| По графе 9 | В строку 121 графы 4 |

| По графе 10 | В строку 120 графы 5 |

| По графе 11 и графе 13 с кодом основания “1” | В строку 120 графы 6 |

| По графе 12 и графе 13 с кодом основания “2” | В строку 120 графы 7 |

| По графе 14 | В строку 120 графы 8 |

Пример. Заполнение раздела 4 и строк 120 и 121 раздела 1 расчета по форме РСВ-1

В июле 2015 г. организация:

– доначисла взносы по дополнительному тарифу 6% в соответствии с ч. 2 ст. 58.3 Закона 212-ФЗ с выплат работнику Парамонову Ф.П., ошибочно не начисленные с его зарплаты;

– уменьшила базу по взносам по работнику Никешину В.Р. на сумму возвращенных им при увольнении отпускных в размере 13 800 руб. за неотработанные дни отпуска, предоставленного авансом.

Раздел 4 и строки 120 и 121 разд. 1 формы РСВ-1 за 9 месяцев 2015 г. будут заполнены так (приведены только строки, необходимые для иллюстрации примера).

Если вы сдаете форму РСВ-1 с заполненной строкой 120 (121) раздела 1 и разделом 4 для корректировки пенсионных взносов, то вместе с расчетом вам также надо представить сведения персонифицированного учета на работников, по которым они скорректированы. Если сведения исправлены за период:

– с 2014 г., то в форме РСВ-1 надо заполнить и сдать разд. 6 с типом сведений “корректирующая” (“отменяющая”) (п. п. 31.2, 31.3, 35 Порядка заполнения формы РСВ-1);

– 2010 – 2013 гг., то сведения представляются по формам СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 вместе с подразделом 2.5.2 формы РСВ-1 за текущий период (п. п. 17.7 – 17.9 Порядка заполнения формы РСВ-1).

Просмотров: 2189

УПФР В ГОРОДЕ ИЖЕВСКЕ (МЕЖРАЙОННОЕ) УДМУРТСКОЙ РЕСПУБЛИКИ

Пресс-релиз 11.12.2013 Заполняем раздел 4 Расчета по новой форме РСВ-1 ПФР

Заполняем раздел 4 Расчета по новой форме РСВ-1 ПФР

Раздел 4 РАСЧЕТА по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (далее – расчет) заполняют плательщики, у которых в течение отчетного (расчетного) периода есть доначисления по страховым взносам на обязательное пенсионное и обязательное медицинское страхование. Остальным страхователям представлять этот раздел не нужно (абз. 4 п. 3, п. 29 Порядка заполнения формы РСВ-1 ПФР, утвержденного МИНИСТЕРСТВОМ ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 28 декабря 2012 г. N 639н ОБ УТВЕРЖДЕНИИ ФОРМЫ РАСЧЕТА ПО НАЧИСЛЕННЫМ И УПЛАЧЕННЫМ СТРАХОВЫМ ВЗНОСАМ НА ОБЯЗАТЕЛЬНОЕ ПЕНСИОННОЕ СТРАХОВАНИЕ В ПЕНСИОННЫЙ ФОНД РОССИЙСКОЙ ФЕДЕРАЦИИ И НА ОБЯЗАТЕЛЬНОЕ МЕДИЦИНСКОЕ СТРАХОВАНИЕ В ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ ПЛАТЕЛЬЩИКАМИ СТРАХОВЫХ ВЗНОСОВ, ПРОИЗВОДЯЩИМИ ВЫПЛАТЫ И ИНЫЕ ВОЗНАГРАЖДЕНИЯ ФИЗИЧЕСКИМ ЛИЦАМ, И ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ).

Отметим, что неважно, кто был инициатором доначисления – Фонд или сам страхователь. И в том и в другом случае следует отразить доначисленную сумму в строке 120 разд. 1 Расчета и расшифровать ее в разд. 4 (абз. 4 п. 3, п. 29 Порядка заполнения формы РСВ-1 ПФР).

В разд. 4 нужно указать:

1) основание для доначисления страховых взносов (графа 2):

– цифра 1 – если доначислены суммы взносов по актам проверок;

– цифра 2 – если страхователь самостоятельно произвел доначисление;

2) период (год и месяц), за который произведено доначисление (графы 3, 4).

Отметим, что Порядок заполнения формы РСВ-1 ПФР не содержит указаний, в каком виде должен быть отражен показатель “месяц”. Полагаем, что обозначение месяца арабскими цифрами является наиболее уместным. Однако рекомендуем перед заполнением отчетности уточнить этот вопрос в вашем территориальном отделении ПФР;

3) сумму доначисления отдельно по видам страховых взносов (графы 5 – 10). Эти показатели отражаются в рублях и копейках.

В строке “Итого доначислено” следует суммировать показатели граф 5 – 10 по всем заполненным строкам разд. 4 Расчета.

Типовая ситуация: Когда и как заполнять раздел 4 расчета по форме РСВ-1

Раздел 4 формы РСВ-1 заполняется, если в текущем отчетном периоде вы:

— или доначисляли взносы по вступившему в силу решению ПФР по проверке;

— или самостоятельно корректировали базу по взносам за предыдущие отчетные периоды.

В разд. 4 формы РСВ-1 надо отразить суммы, на которые увеличиваются (доначисляются) либо уменьшаются взносы в ПФР за прошедшие периоды. То есть надо отразить только разницу между новой, скорректированной суммой взносов и суммой взносов, отраженной в отчетности за тот период, который вы корректируете.

Доначисленные (уменьшенные) суммы взносов показываются в разд. 4 построчно — отдельно по каждому месяцу, за который пересчитаны взносы, и коду основания корректировки.

В графах по каждой строке разд. 4 нужно указать следующее.

Что надо указать

Код основания, по которому пересчитаны взносы:

— «1» — если взносы доначислены по камеральной проверке;

— «2» — если взносы доначислены по выездной проверке;

— «3» — если взносы вы доначислили сами для исправления ошибки, допущенной в предыдущем отчетном периоде;

— «4» — если вы скорректировали базу по взносам за предыдущие отчетные периоды, в которых ошибок не было. Например, уменьшили базу по взносам на сумму возвращенных работником при увольнении отпускных за не отработанные ко дню увольнения дни отпуска, предоставленного авансом

Код основания для отраженнных в графе 13 взносов на обязательное пенсионное страхование (ОПС), которые доначислены (уменьшены) по дополнительному тарифу:

— «1» — для взносов с выплат работникам, занятым на работах, указанных в п. 1 ч. 1 ст. 30 Закона N 400-ФЗ;

— «2» — для взносов с выплат работникам, занятым на работах, указанных в п. п. 2 — 18 ч. 1 ст. 30 Закона N 400-ФЗ

Месяц и год, за который пересчитаны взносы

Пример. Заполнение раздела 4 и строк 120 и 121 раздела 1 расчета по форме РСВ-1

В июле 2015 г. организация:

— доначисла взносы по дополнительному тарифу 6% в соответствии с ч. 2 ст. 58.3 Закона 212-ФЗ с выплат работнику Парамонову Ф.П. ошибочно не начисленные с его зарплаты;

— уменьшила базу по взносам по работнику Никешину В.Р. на сумму возвращенных им при увольнении отпускных в размере 13 800 руб. за неотработанные дни отпуска, предоставленного авансом.

Раздел 4 и строки 120 и 121 разд. 1 формы РСВ-1 за 9 месяцев 2015 г. будут заполнены так (приведены только строки, необходимые для иллюстрации примера).

Если вы сдаете форму РСВ-1 с заполненной строкой 120 (121) раздела 1 и разделом 4 для корректировки пенсионных взносов, то вместе с расчетом вам также надо представить сведения персонифицированного учета на работников, по которым они скорректированы. Если сведения исправлены за период:

— с 2014 г. то в форме РСВ-1 надо заполнить и сдать разд. 6 с типом сведений «корректирующая» («отменяющая») (п. п. 31.2, 31.3, 35 Порядка заполнения формы РСВ-1);

— 2010 — 2013 гг. то сведения представляются по формам СЗВ-6-1, СЗВ-6-2 или СЗВ-6-4 вместе с подразделом 2.5.2 формы РСВ-1 за текущий период (п. п. 17.7 — 17.9 Порядка заполнения формы РСВ-1).

Заполняем РСВ-1 ПФР

По итогам 9 месяцев 2015 г. отчитаться перед ПФР по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и обязательное медицинское страхование нужно не позднее 16 ноября 2015 г. – в случае представления расчета на бумажном носителе, или не позднее 20 ноября 2015 г. – при формировании отчетности в электронном виде (п. 1 ч. 9 ст. 15 Закона от 24 июля 2009 г. N 212-ФЗ). Отчет представляется по форме РСВ-1 ПФР. бланк которой и Порядок заполнения утверждены Постановлением Правления ПФР от 16 января 2014 г. N 2п. Последние изменения в данную форму были внесены Постановлением Правления ПФР от 4 июня 2015 г. N 194п. Данные нововведения следовало учитывать уже при подготовке пенсионной отчетности за полугодие 2015 г. Однако тогда же вскрылись и отдельные проблемные вопросы, которые мы и рассмотрим, чтобы отчет за 9 месяцев прошел безболезненно.

Условно расчет можно поделить на две части: в одной непосредственно приводится информация о начисленных и уплаченных взносах в ПФР и ФФОМС, а другая посвящена индивидуальным персонифицированным сведениям.

Расчет по форме РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист, разд. 1, подраздел 2.1 разд. 2 расчета заполняются и представляются всеми страхователями. При этом в случае если в течение отчетного периода применялось более одного тарифа, то в расчет включается столько страниц разд. 2, сколько тарифов применялось в течение отчетного периода.

В разд. 3 приводится расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов.

Раздел 4 заполняется, если в отчетном периоде вступило в силу решение «пенсионщиков» о доначислении страхователю взносов по итогам камеральных и (или) выездных проверок или если органы ПФР обнаружили факт излишней уплаты взносов. Этот же раздел заполняется и в случае самостоятельного выявления факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды. В нем же проводится пересчет взносов, начисленных за отчетный период в случае корректировки базы предшествующих периодов (на основании данных бухучета), не признаваемой ошибкой.

Раздел 5 расчета заполняется только организациями, которые в отчетном (расчетном) периоде производили выплаты в пользу учащихся в профессиональных образовательных организациях и образовательных организациях высшего образования по очной форме обучения за работу, выполненную в студенческом отряде по трудовому или гражданско-правовому договору.

Ну и, наконец, в разд. 6 расчета показываются сведения обо всех физлицах, в пользу которых в последние три месяца (в отчетности за 9 месяцев 2015 г. – это июль, август и сентябрь) были начислены выплаты и иные вознаграждения в рамках трудовых договоров, по договорам ГПХ. предметом которых является выполнение работ, оказание услуг и т.д. а также по договорам авторского заказа.

Наибольшее количество вопросов при подготовке полугодового отчета перед ПФР за 2015 г. у страхователей возникло при заполнении разд. 4 «Суммы перерасчета страховых взносов с начала расчетного периода» формы РСВ-1 ПФР. Поэтому на нем мы остановимся поподробнее.

Как уже было отмечено, данный раздел заполняется в следующих случаях:

- если по результатам проверок (камеральных и (или) выездных) ПФР страхователю были доначислены страховые взносы за предыдущие отчетные (расчетные) периоды по актам проверок, по которым в текущем отчетном (расчетном) периоде вступили в силу решения о привлечении (об отказе в привлечении) к ответственности за нарушение законодательства о страховых взносах;

- если ПФР выявил излишне начисленные плательщиком страховых взносов суммы страховых взносов;

- если страхователь самостоятельно выявил факт неотражения или неполноты отражения сведений или же ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате за предыдущие отчетные (расчетные) периоды;

- при необходимости произвести корректировку базы для начисления страховых взносов предыдущих отчетных (расчетных) периодов (на основании данных бухгалтерского учета), которая не признается ошибкой. Пожалуй, самый яркий тому пример – когда сотрудник отгулял отпуск авансом, но, не отработав отпускной период полностью, увольняется. Организация при выплате этому сотруднику отпускных правомерно начислила на них взносы в ПФР. Так что никакой ошибки допущено не было. Однако, если работник возвращает излишек отпускных, которые он не отработал в связи с досрочным расторжением трудовых отношений, базу по взносам необходимо скорректировать. В этом случае в разд. 4 формы РСВ-1 ПФР указывается код «4», период, за который производится пересчет, – «2015», месяц – «3» и суммы страховых взносов.

Обратите внимание! Отпускные следует отражать в форме РСВ-1 ПФР в периоде их начисления, а не в периоде, на который приходится непосредственно сам отпуск. То есть, если, к примеру, отпускные были начислены и выплачены в марте 2015 г. а сам отпуск работника начался 1 апреля 2015 г. то страховые взносы, начисленные на отпускные, должны быть отражены в расчете РСВ-1 ПФР за I квартал 2015 г. Аналогичные разъяснения дал Минтруд России в Письме от 12 августа 2015 г. N 17-4/ООГ-1158 (см. также Письмо Минтруда России от 17 июня 2015 г. N 17-4/В-298).

Необходимо отметить, что в случае если страхователь сам выявил ошибку, которая привела к занижению базы по взносам, и для ее исправления представил уточненный расчет за соответствующий период, то разд. 4 расчета за текущий отчетный период не заполняется (п. 24 Порядка).

Напомним, что в общем случае в соответствии со ст. 17 Закона N 212-ФЗ уточненный расчет требуется представить, если страхователь самостоятельно обнаружит в ранее представленном расчете ошибки, которые привели к занижению суммы взносов к уплате. Уточненный расчет представляется в орган контроля за уплатой страховых взносов по форме, действовавшей в расчетный период, за который вносятся соответствующие изменения (ч. 5 ст. 17 Закона N 212-ФЗ). В то же время Порядком заполнения расчета предусмотрена возможность отразить самостоятельно доначисленные взносы в расчете за текущий период (п. п. 3, 7.3, 24 Порядка).

Обратите внимание! Если страхователь производит доначисления пенсионных взносов, например, при обнаружении, что та или иная выплата сотруднику не была включена в базу по взносам за соответствующий период, то необходимо подать корректирующие сведения персонифицированного учета по этому сотруднику.

Данные разд. 4 (только в общих суммах), если таковые имели место быть, отражаются и в разд. 1 расчета. Для этих целей предназначены строки 120 и 121. По строке 120 указываются общие суммы перерасчета страховых взносов за предыдущие отчетные (расчетные) периоды с начала расчетного периода.

В данном случае должны выполняться следующие соотношения:

- графа 3 строки 120 разд. 1 = графа 6 строки «Итого сумма перерасчета» разд. 4;

- графа 4 строки 120 разд. 1 = графа 8 строки «Итого сумма перерасчета» разд. 4;

- графа 5 строки 120 разд. 1 = графа 10 строки «Итого сумма перерасчета» разд. 4.

Значение графы 6 строки 120 разд. 1 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы 11 и сумме значений графы 13 по коду основания «1» разд. 4.

Ну и, наконец, значение графы 7 строки 120 разд. 1 должно равняться сумме значения, указанного в строке «Итого сумма перерасчета» графы 12, и сумме значений графы 13 по коду основания «2» разд. 4.

В свою очередь, по строке 121 разд. 1 из пересчитанных сумм взносов, указанных по строке 120 разд. 1, выделяют взносы, превышающие предельную базу для начисления пенсионных взносов.

Обращаем ваше внимание и на заполнение строки 100 разд. 1 расчета «Остаток страховых взносов, подлежащих уплате на начало расчетного периода». Значение в графе 3 данной строки в расчете за 9 месяцев 2015 г. должно быть равно сумме значений граф 3 и 4 строки 150 расчета за 2014 г. (п. 7.1 Порядка). При этом в любом случае значение графы 4 строки 100 разд. 1 («Взносы на финансирование страховой пенсии за период 2010 – 2013 гг.») не должно быть меньше нуля.

В состав расчета должно быть включено столько подразделов 2.1, сколько тарифов применял страхователь в течение отчетного периода (п. 9.1 Порядка). До недавнего времени проблемной являлась ситуация, когда плательщик взносов в течение расчетного периода утрачивал или, напротив, приобретал право на применение пониженного тарифа взносов. Теперь эта ситуация полностью урегулирована (п. п. 9.8, 9.9, 9.17 Порядка) – при смене тарифов страхователь должен заполнить только один подраздел 2.1, указав в нем актуальный на момент сдачи расчета применяемый код тарифа.

Дело в том, что при утрате или приобретении права на применение пониженного тарифа новые тарифы применяются с начала календарного года. В связи с этим в подобных ситуациях показатель для графы 3 строки 205 определяется по формуле: значение графы 3 строки 204 подраздела 2.1, умноженное на применяемый тариф страховых взносов. При этом в случае приобретения права на применение пониженного тарифа по итогам отчетного (расчетного) периода значение графы 3 строки 206 подраздела 2.1 будет равно «0». Если же право на применение пониженного тарифа утрачено, то показатель для графы 3 строки 206 данного подраздела определяется по формуле: значение графы 3 строки 203 подраздела 2.1, умноженное на тариф страховых взносов, установленный для выплат, превышающих предельную величину базы для начисления страховых взносов (10%). Ну и, наконец, при смене тарифа значение графы 3 строки 214 подраздела 2.1 вычисляется по формуле: значение графы 3 строки 213, умноженное на применяемый тариф взносов на ОМС.

Обратите внимание! В случае приобретения или утраты права на применение пониженного тарифа по итогам текущего отчетного (расчетного) периода в составе расчета за отчетный (расчетный) период представляются в том числе сведения по застрахованным лицам, корректирующие данные за предыдущие отчетные периоды текущего расчетного периода (абз. 10 п. 3 Порядка).

При заполнении разд. 1 и подраздела 2.1 разд. 2 расчета за 9 месяцев 2015 г. следует также помнить, что предельная база по пенсионным взносам на 2015 г. установлена в размере 711 000 руб. (ч. 4, 5 ст. 8 Закона N 212-ФЗ, Постановление Правительства РФ от 4 декабря 2014 г. N 1316). Напомним, что общий тариф взносов в ПФР составляет 22 процента. С суммы превышения указанного лимита взносы уплачиваются по солидарному тарифу, который равен 10 процентам. При этом предельная база для начисления взносов на обязательное медстрахование с 2015 г. отменена. То есть медицинские взносы начисляются на все выплаты, произведенные в пользу физлиц, которые признаются объектом обложения взносами (за исключением поименованных в ст. 9 Закона N 212-ФЗ).

Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица отражаются в разд. 6 формы РСВ-1 ПФР.

В подразделе 6.1 приводятся сведения о застрахованном лице. Заполняется этот раздел в именительном падеже. Здесь же приводится номер его СНИЛС.

В подразделе 6.2 расчета за 9 месяцев 2015 г. в поле «Отчетный период (код)» ставится код «9», а в поле «Календарный год» – «2015».

В подразделе 6.3 в случае первичного представления расчета ставим отметку в поле «исходная». Если речь идет об изменении ранее поданных сведений о застрахованном лице, то отметку нужно поставить в поле «корректирующая».

Обратите внимание! В случае подачи «уточненки» за период, в котором допущена ошибка, в разд. 6 скорректированные сведения представляются с типом «исходные» (п. 5.1 Порядка).

Отметим, что в разд. 6 расчета с типом сведений «корректирующая» указывают сведения в полном объеме – как исправляемые, так и не требующие корректировки. Дело в том, что указанные корректирующие формы полностью заменяют на индивидуальном лицевом счете данные исходной формы (п. 31.2 Порядка).

В подразделе 6.4 указывается сумма выплат и иных вознаграждений, начисленных в пользу физического лица. Причем выплаты подразделяются на суммы, не превышающие предельную величину базы по пенсионным взносам и превышающие данный лимит. По строке 400 (410 и т.д.) показываются суммы выплат нарастающим итогом с начала 2015 г. а по строкам 401 – 403 (411 – 413 и т.д.) отражаются выплаты за последние три месяца отчетного периода (в расчете за 9 месяцев 2015 г. это июль, август и сентябрь).

В графе 3 подраздела 6.4 указывается код застрахованного лица (берем в Приложении N 2 к Порядку). И если требуется указать несколько таких кодов, то количество строк в подразделе 6.4 должно быть соответственно увеличено (п. 32 Порядка).

В подразделе 6.5 указывается итоговая сумма начисленных страховых взносов (в рублях и копейках), произведенных с выплат, не превышающих предельную величину базы для начисления взносов на ОПС, за июль, август и сентябрь 2015 г. (п. 34 Порядка). При отсутствии сведений подраздел 6.5 не заполняется.

В подразделе 6.6 «Информация о корректирующих сведениях» указываются доначисленные суммы из разд. 4 расчета, если таковые имели место. Также в состав расчета требуется включить корректирующие (отменяющие) разд. 6 расчета (если исправляется ошибка, относящаяся к периоду начиная с 2014 г.) и (или) формы СЗВ-6-1, и (или) СЗВ-6-2, и (или) СЗВ-6-4 (при внесении изменений в сведения за отчетные периоды 2010 – 2013 гг.). То есть к расчету прилагаются исходные сведения переучета за «ошибочный» период. В этом случае также требуется заполнить подраздел 2.5.2 «Перечень пачек документов корректирующих сведений индивидуального (персонифицированного) учета», в котором нужно указать сведения о периоде корректировки, сумме доначисленных взносов, количестве застрахованных лиц в пачке документов, имя файла.

Подраздел 6.7 должен быть заполнен на всех работников, которые заняты во вредных или опасных условиях труда, дающих им право на досрочное назначение пенсии. При этом в графах 4 и 5 этого подраздела указываются только выплаты, на которые начисляются взносы по доптарифам. То есть в случае совмещения сотрудником вредной работы и работы в нормальных условиях труда в данных графах отражаются только «вредные» выплаты. Соответственно, в подразделе 6.8 (в нем детализируются периоды работы застрахованного лица за последние три месяца отчетного периода) в подобных ситуациях отдельно выделяется «опасный» стаж работы сотрудника, который, собственно, и дает ему право на досрочное назначение пенсии.

Кстати говоря, при заполнении подраздела 6.8 разд. 6 расчета в отношении сотрудника, занятого во вредных работах, коды территориальных и коды особых условий труда, а также условий для досрочного назначения страховой пенсии не указываются, если в конкретный период (из последних 3-х месяцев отчетного периода) непосредственно в этих условиях работник не трудился. Речь идет, в частности, о следующих периодах (п. 37.18 Порядка):

- отпуске по уходу за ребенком;

- отпуске без сохранения заработной платы, времени простоя по вине работника, неоплачиваемых периодах отстранения от работы (недопущениях к работе);

- повышении квалификации с отрывом от производства;

- днях сдачи крови и ее компонентов и предоставленных в связи с этим днях отдыха;

- отстранении от работы (недопущении к работе) не по вине работника;

- дополнительных отпусках работникам, совмещающим работу с обучением;

- отпуске по уходу за ребенком от 1,5 до 3 лет;

- дополнительных выходных днях лицам, осуществляющим уход за детьми-инвалидами.

Помимо прочего необходимо обратить внимание на то, что в случае, если со штатником заключен также договор гражданско-правового характера, предусматривающий выполнение работ, оказание услуг и т.д. в подразделе 6.4 расчета следует указать отдельно выплаты, которые производились на основании трудового договора и договора гражданско-правового характера. Соответственно, и в подразделе 6.8 разд. 6 требуется заполнить отдельные строки на каждый вид договора. В отношении договора ГПХ в графе 7 «Дополнительные сведения» указываем код «ДОГОВОР» (если работа по договору ГПХ выходит за рамки расчетного периода) или «НЕОПЛДОГ» (период работы застрахованного лица по договору гражданско-правового характера, за который выплаты и иные вознаграждения начислены в следующие отчетные периоды) (п. 37.1 Порядка).

Отметим, что Постановлением Правления ПФР от 4 июня 2015 г. N 194п внесены изменения и в коды, указываемые в подразделе 6.8 разд. 6 в подграфе «Дополнительные сведения» графы «Исчисление страхового стажа». Так, исчез код «АДМИНИСТР». И теперь отпуск без сохранения содержания кодируется общим кодом «НЕОПЛ». А отпуск по уходу за ребенком до достижения им возраста трех лет, предоставляемый бабушке, дедушке, другим родственникам или опекунам, фактически осуществляющим уход за ребенком, отныне кодируется «ДЕТИПРЛ». При этом для случаев предоставления детского отпуска одному из родителей все осталось без изменений: при предоставлении отпуска по уходу за ребенком в возрасте до полутора лет ставится код «ДЕТИ», а отпуск по уходу за ребенком от полутора до трех лет кодируется «ДЛДЕТИ».

Добавить комментарий