Раздел 3 НДС

Содержание

Применение вычета НДС по авансам поставщику

Положения п. 12 ст. 171 НК РФ предоставляют налогоплательщику право применения налогового вычета сумм НДС, входящих в состав перечисленных поставщикам авансов. Обязательными условиями применения вычета являются следующие моменты (п. 9 ст. 172 НК РФ):

- Наличие счета-фактуры поставщика, выставленного на сумму полученного им аванса, содержащего ссылку на номер платежного документа, которым налогоплательщик перечислил аванс. Особенности оформления таких счетов-фактур подробно освещены в письме Минфина РФ от 06.03.2009 № 03-07-15/39.

- Наличие документа, подтверждающего факт перечисления денежных средств в качестве аванса.

- Наличие договора с поставщиком, содержащего условие о перечислении аванса.

Принятие к вычету делается на полную сумму налога, указанную в счете-фактуре на аванс, выданном поставщиком (п. 12 ст. 171 НК РФ), с восстановлением сумм этого налога на дату частичного или полного закрытия аванса (подп. 3 п. 3 ст. 170 НК РФ).

Подробнее о процедуре вычета по авансам выданным читайте в материале «Принятие к вычету НДС с выданных авансов».

При получении счета-фактуры от поставщика по каждому выданному авансу на сумму относящегося к нему НДС делается бухгалтерская проводка:

Дт 68/02 Кт 76/ВА,

где 76/ВА – субсчет учета НДС по выданным авансам.

Общая сумма налога, подлежащая включению в вычеты, отраженные в декларации по НДС за соответствующий налоговый период, определяется как оборот по кредиту субсчета 76/ВА в корреспонденции с дебетом субсчета 68/02 за этот период.

В декларации по НДС сумма налога, подлежащая вычету по авансам, перечисленным поставщику, отражается в разделе 3 по строке 130 (п. 38.12 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции от 28.12.2018).

Подробнее о заполнении данной строки читайте .

Восстановление НДС по авансам поставщику

Восстановление налога по перечисленным поставщикам авансам происходит в моменты, когда аванс по одной из приведенных ниже причин закрывается (подп. 3 п. 3 ст. 170 НК РФ):

1. Получены документы поставщика по поставке, произведенной в счет ранее оплаченного аванса или его части.

2. Аванс полностью или частично возвращен поставщиком.

3. Изменено назначение платежа, и он перестал квалифицироваться как аванс в счет будущей поставки.

4. Произведено списание суммы незакрытого аванса на финансовые результаты.

5. Аванс учтен при зачете взаимных требований.

Необходимость восстановления НДС не для всех перечисленных случаев является бесспорной. Подробнее об этом — в материалах:

- «Как учитывать суммы НДС при списании дебиторской задолженности»;

- «Восстанавливать ли НДС при списании не отработанного продавцом аванса?»;

- «НДС с аванса при расторжении договора разрешили не восстанавливать».

Однако в некоторых случаях отказ от восстановления налога, скорее всего, повлечет за собой споры с налоговыми органами.

При восстановлении на сумму НДС, арифметически (по соответствующей налоговой ставке в формуле расчета) отвечающую сумме закрытого аванса, делается бухгалтерская проводка:

Дт 76/ВА Кт 68/02,

где 76/ВА – субсчет учета НДС по выданным авансам.

Общая сумма налога, восстановленная за налоговый период и подлежащая включению в декларацию по НДС, определяется как оборот по дебету субсчета 76/ВА в корреспонденции с кредитом субсчета 68/02 за этот период.

Заполнение раздела 3 декларации по НДС

Цитата:. Порядок заполнения раздела 3

декларации «Расчет суммы налога, подлежащей уплате

в бюджет по операциям, облагаемым по налоговым ставкам,

предусмотренным пунктами 2 — 4 статьи 164 Налогового

кодекса Российской Федерации»

38. При заполнении раздела 3 декларации необходимо указать:

ИНН и КПП налогоплательщика; порядковый номер страницы.

38.1. В графах 3 и 5 по строкам 010 — 040 отражаются налоговая база, определяемая в соответствии со статьями 153 — 157, пунктом 10 статьи 154, пунктом 1 статьи 159 и 162 Кодекса, и сумма налога по соответствующей налоговой ставке.

По строкам 010 — 040 не отражаются операции, не подлежащие налогообложению (освобождаемые от налогообложения), не признаваемые объектом налогообложения, местом реализации которых не признается территория Российской Федерации, облагаемые по налоговой ставке 0 процентов (в том числе при отсутствии подтверждения обоснованности ее применения), а также суммы оплаты, частичной оплаты, полученные в счет предстоящих поставок товаров (выполнения работ, оказания услуг).

В случае определения момента определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса как день отгрузки (передачи) товаров (выполнения работ, оказания услуг), в графах 3 и 5 по строке 010 отражаются, соответственно, налоговая база, определяемая в соответствии со статьей 154 Кодекса, и сумма налога при реализации товаров (работ, услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

Сумма налога, отражаемая по строкам 010 и 020 в графе 5 при применении налоговых ставок 18 и 10 процентов, рассчитывается путем умножения суммы, отраженной в графе 3 раздела 3 декларации, соответственно, на 18 или 10 и деления на 100.

Сумма налога, отражаемая по строкам 030 и 040 в графе 5, при применении налоговых ставок 18/118 или 10/110 рассчитывается путем умножения суммы, отраженной в графе 3, на 18 и деления на 118 или путем умножения на 10 и деления на 110.

38.2. В графах 3 и 5 по строке 050 отражаются налоговая база и соответствующая сумма налога при реализации предприятия в целом как имущественного комплекса, определяемые в соответствии со статьей 158 Кодекса.

38.3. В графах 3 и 5 по строке 060 отражаются налоговая база, определяемая в соответствии с пунктом 2 статьи 159 Кодекса, и сумма налога, исчисленная по строительно-монтажным работам, выполненным для собственного потребления, в соответствии с пунктом 10 статьи 167 Кодекса.

Сумма налога, отражаемая по строке 060 в графе 5 при применении налоговой ставки 18 процентов, рассчитывается путем умножения суммы, отраженной в графе 3, на 18 и деления на 100.

38.4. В графах 3 и 5 по строке 070 отражаются суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (за исключением сумм оплаты, частичной оплаты, полученной налогоплательщиками, определяющими момент определения налоговой базы в соответствии с пунктом 13 статьи 167 Кодекса) и соответствующие суммы налога.

По строке 070 правопреемником (правопреемниками) также отражаются суммы авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, полученных в порядке правопреемства от реорганизованной (реорганизуемой) организации в соответствии с пунктом 2 статьи 162.1 Кодекса с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса.

38.5. В графе 5 по строке 080 отражаются суммы налога, подлежащие восстановлению на основании положений главы 21 Кодекса.

В графе 5 по строке 080 и, в том числе, в графе 5 по строке 090 отражается сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая восстановлению в соответствии с подпунктом 3 пункта 3 статьи 170 Кодекса.

В графе 5 по строке 080 и, в том числе, в графе 5 по строке 100 отражается сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченная им при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, и ранее правомерно принятая к вычету, подлежащая восстановлению при совершении операций по реализации товаров (работ, услуг), облагаемых по налоговой ставке 0 процентов.

38.6. В графах 3 и 5 по строкам 105 — 109 в соответствии с пунктом 6 статьи 105.3 Кодекса отражаются суммы корректировки налоговых баз и сумм налога по соответствующим налоговым ставкам в случае применения налогоплательщиком в контролируемых сделках цен товаров (работ, услуг), имущественных прав, не соответствующих пункту 1 статьи 105.3 Кодекса.

Сумма налога, отражаемая по строкам 105 и 106 в графе 5 при применении налоговых ставок 18 и 10 процентов, рассчитывается путем умножения суммы, отраженной в графе 3, соответственно, на 18 или 10 и деления на 100.

Сумма налога, отражаемая по строкам 107 и 108 в графе 5 при применении налоговых ставок 18/118 или 10/110 рассчитывается путем умножения суммы, отраженной в графе 3, на 18 и деления на 118 или путем умножения на 10 и деления на 110.

38.7. В графе 5 по строке 110 отражается общая сумма налога (сумма величин графы 5 строк 010 — 080, 105 — 109), исчисленная с учетом восстановленных сумм налога за налоговый период.

38.8. В графе 3 по строкам 120 — 180 отражаются суммы налога, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса, а также в соответствии с пунктом 11 статьи 2 Протокола по экспорту и импорту.

В графе 3 по строке 120 налогоплательщиком (правопреемником, являющимся налогоплательщиком налога при реорганизации) отражаются суммы налога по перечисленным в пунктах 1, 2, 4, 7, 11, 13 статьи 171 Кодекса товарам (работам, услугам), основным средствам, нематериальным активам и имущественным правам, приобретенным (полученным правопреемником при реорганизации, а также налогоплательщиком в качестве вклада (взноса) в уставный (складочный) капитал или фонд) для осуществления налогооблагаемых операций, принимаемые к вычету в порядке, определенном пунктами 5 и 7 статьи 162.1 Кодекса, с учетом особенностей, установленных пунктом 10 статьи 162.1 Кодекса, пунктами 1 и 8 статьи 172 Кодекса, статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ «О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах» (далее — Федеральный закон от 22 июля 2005 г. N 119-ФЗ) (Собрание законодательства Российской Федерации, 2005, N 30, ст. 3130).

В графе 3 по строке 120 также отражаются суммы налога, принимаемые к вычету налогоплательщиком-продавцом (за исключением покупателей-налогоплательщиков, исполняющих обязанности налогового агента), в случаях, предусмотренных пунктом 5 статьи 171 Кодекса, а также суммы налога, исчисленные и уплаченные правопреемником (продавцом) с соответствующих сумм авансовых или иных платежей, предусмотренных пунктами 2 и 3 статьи 162.1 Кодекса, при расторжении или изменении условий соответствующего договора и возврата правопреемником (продавцом) соответствующих сумм авансовых платежей покупателям согласно пункту 4 статьи 162.1 Кодекса.

В графе 3 по строке 120 также отражается сумма налога по приобретенным товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров (работ, услуг) длительного производственного цикла изготовления, подлежащая вычету в порядке, определенном пунктом 7 статьи 172 Кодекса.

В графе 3 по строке 120 также отражаются суммы налога по приобретенному оборудованию к установке, работам по сборке (монтажу) данного оборудования, подлежащие вычету в соответствии с порядком, предусмотренным пунктом 6 статьи 171 и пунктом 1 статьи 172 Кодекса.

В графе 3 по строке 120 отражаются суммы налога, предъявленные налогоплательщику по товарам (работам, услугам), приобретенным им для выполнения строительно-монтажных работ, и суммы налога, предъявленные налогоплательщику при приобретении им объектов незавершенного капитального строительства, подлежащие вычету в порядке, предусмотренном пунктом 5 статьи 172 Кодекса, с учетом особенностей, установленных статьей 3 Федерального закона от 22 июля 2005 г. N 119-ФЗ.

В графе 3 по строке 120 отражаются суммы налога, предъявленные подрядными организациями (застройщиками либо техническими заказчиками) при проведении ими капитального строительства основных средств (ликвидации основных средств), сборке (разборке), монтаже (демонтаже) основных средств, принимаемые к вычету в порядке, определенном пунктом 5 статьи 172 Кодекса.

В графе 3 по строке 120 отражается сумма налога, принимаемая к вычету продавцом в случае изменения стоимости отгруженных им товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, а также сумма налога, принимаемая к вычету покупателем в случае изменения стоимости отгруженных продавцом товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону увеличения.

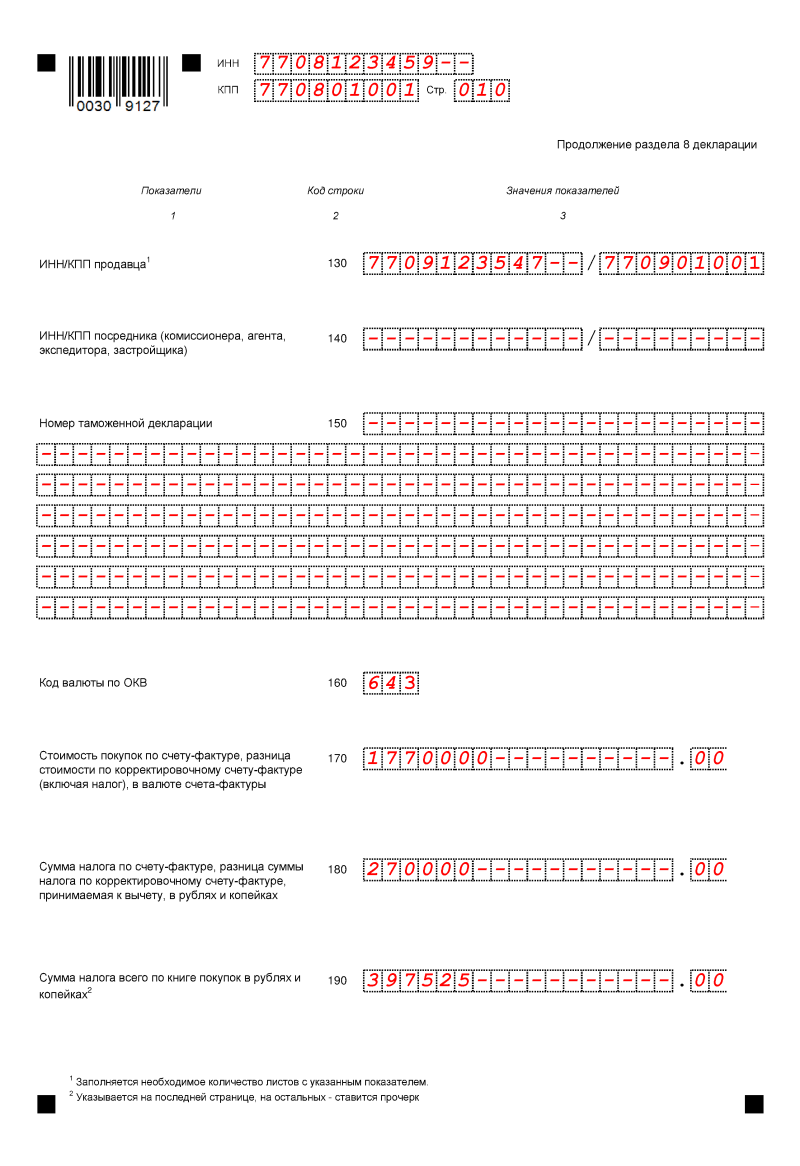

38.9. В графе 3 по строке 130 отражается сумма налога, предъявленная покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, подлежащая вычету у покупателя в соответствии с пунктом 12 статьи 171 и пунктом 9 статьи 172 Кодекса.

38.10. В графе 3 по строке 140 отражается сумма налога, исчисленная налогоплательщиком в соответствии с пунктом 10 статьи 167 Кодекса (отраженная по строке 060 раздела 3 декларации), подлежащая вычету в порядке, установленном абзацем вторым пункта 5 статьи 172 Кодекса, на момент определения налоговой базы в соответствии с пунктом 10 статьи 167 Кодекса.

В графе 3 по строке 140 правопреемником отражается сумма налога, исчисленная реорганизованной (реорганизуемой) организацией в соответствии с пунктом 10 статьи 167 Кодекса (отраженная ранее по соответствующей строке раздела 3 декларации), после уплаты в бюджет налога по строительно-монтажным работам для собственного потребления, на основании декларации в соответствии со статьей 173 Кодекса, с учетом особенностей, установленных абзацем третьим пункта 5 статьи 172 Кодекса.

38.11. В графе 3 по строке 150 отражаются суммы налога, уплаченные налогоплательщиком таможенным органам при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, переработки для внутреннего потребления, временного ввоза и переработки вне таможенной территории, подлежащие вычету в соответствии со статьями 171 и 172 Кодекса.

38.12. В графе 3 по строке 160 отражаются суммы налога, уплаченные налогоплательщиком налоговым органам при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией с территории государств — членов Таможенного союза, подлежащие вычету на основании пункта 11 статьи 2 Протокола по экспорту и импорту в порядке, установленном главой 21 Кодекса.

38.13. В графе 3 по строке 170 продавцом отражаются суммы налога, исчисленные с сумм оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (работ, услуг), предстоящей передачи имущественных прав, и отраженные в строке 070, принимаемые к вычету с даты отгрузки соответствующих товаров (выполнения работ, оказания услуг) в соответствии с пунктом 6 статьи 172 Кодекса; для реорганизованной (реорганизуемой) организации — после перевода долга на правопреемника (правопреемников) в соответствии с пунктом 1 статьи 162.1 Кодекса.

В графе 3 по строке 170 также отражаются суммы налога, принимаемые к вычету у правопреемника, исчисленные и уплаченные правопреемником с сумм авансовых или иных платежей, предусмотренных пунктом 2 статьи 162.1 Кодекса, а также указанных в пункте 3 статьи 162.1 Кодекса, после даты реализации соответствующих товаров (работ, услуг).

38.14. В графе 3 по строке 180 налогоплательщиком отражается подлежащая вычету сумма налога, фактически перечисленная им в бюджет в качестве покупателя — налогового агента в порядке, определенном пунктами 1, 3 — 5 статьи 174 Кодекса, при выполнении условий, установленных пунктом 3 статьи 171, пунктом 4 статьи 173 Кодекса, и отраженная по строке (строкам) 060 раздела 2 декларации, по принятым к учету товарам (работам, услугам), имущественным правам, приобретенным для выполнения операций, являющихся объектом налогообложения налогом.

В графе 3 по строке 180 также отражаются суммы налога, принимаемые к вычету покупателем — налогоплательщиком, исполняющим обязанности налогового агента, в случаях, предусмотренных пунктом 5 статьи 171 Кодекса.

38.15. В графе 3 по строке 190 отражается общая сумма налога, подлежащая вычету, определяемая как сумма величин, указанных в строках 120 — 180.

38.16. В графе 3 по строке 200 отражается итоговая сумма налога, подлежащая уплате в бюджет за налоговый период по разделу 3 декларации.

38.17. В графе 3 по строке 210 отражается итоговая сумма налога, исчисленная к возмещению за налоговый период по разделу 3 декларации.

Состав декларации

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

- головной (титульный лист);

- сумма НДС, подлежащих уплате в бюджет/возврату из бюджета.

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

- осуществление в подотчетном периоде хозяйственных операций, не подлежащих обложению НДС;

- ведение деятельности за пределами российской территории;

- наличие производственных/товарных операций длительного периода действия – когда для окончательного выполнения работ требуется более полугода;

- субъект коммерческой деятельности применяет спецрежимы налогообложения (ЕСХН, ЕНВД, ПСН, УСНО);

- при выставлении счета-фактуры с выделенным налогом налогоплательщиком, освобожденным от НДС.

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Заполнение разделов декларации

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

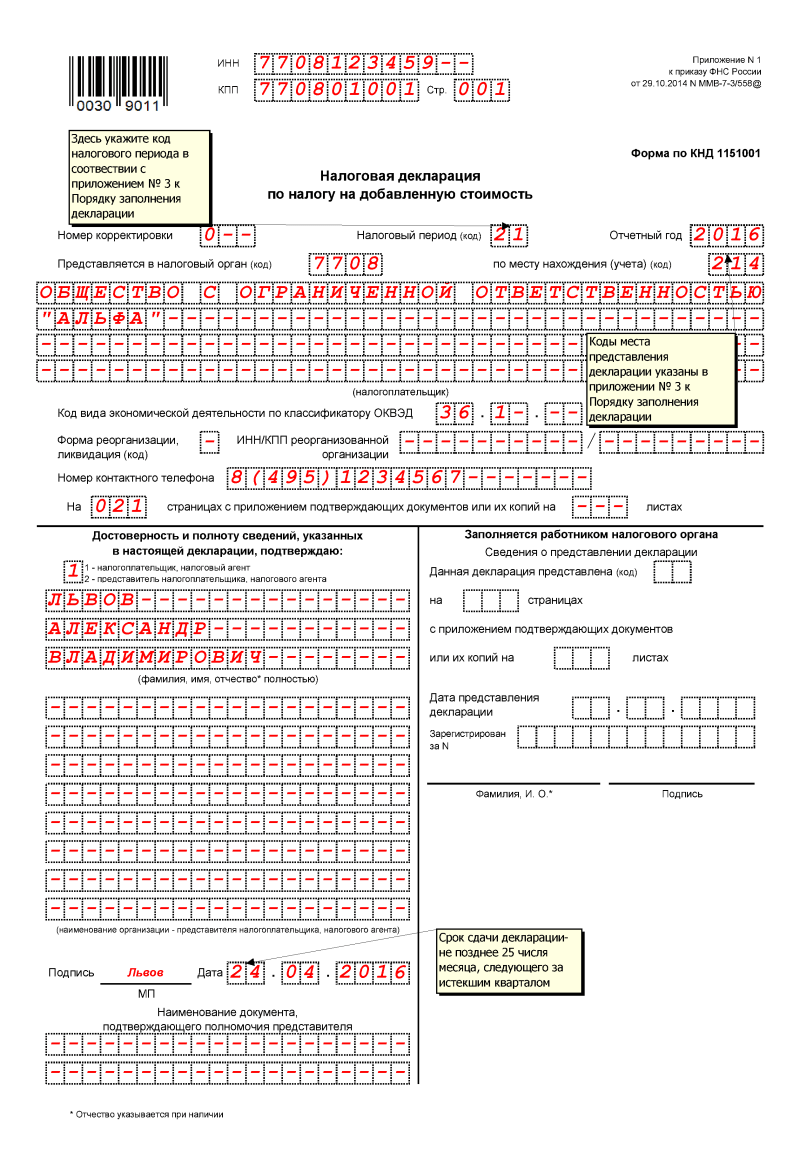

Титульный лист

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

- Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах;

- Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

- Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

- Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации.

- Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду. Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ.

- Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

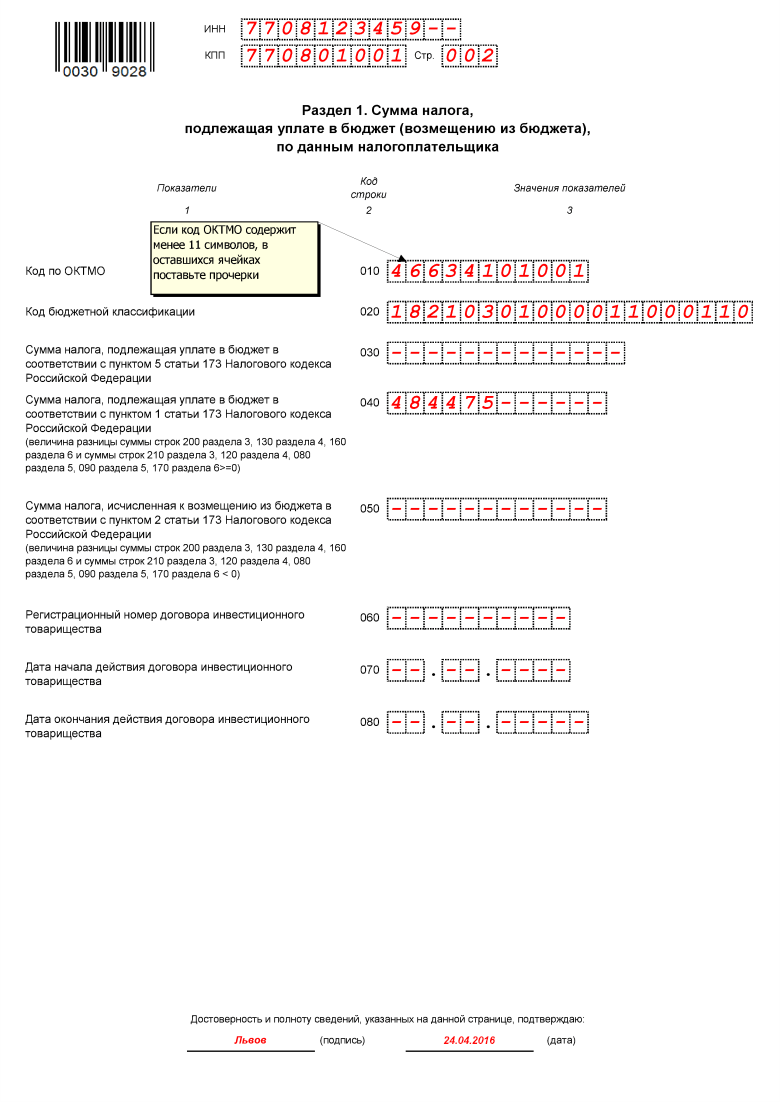

Раздел 1

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Раздел 2

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090. Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

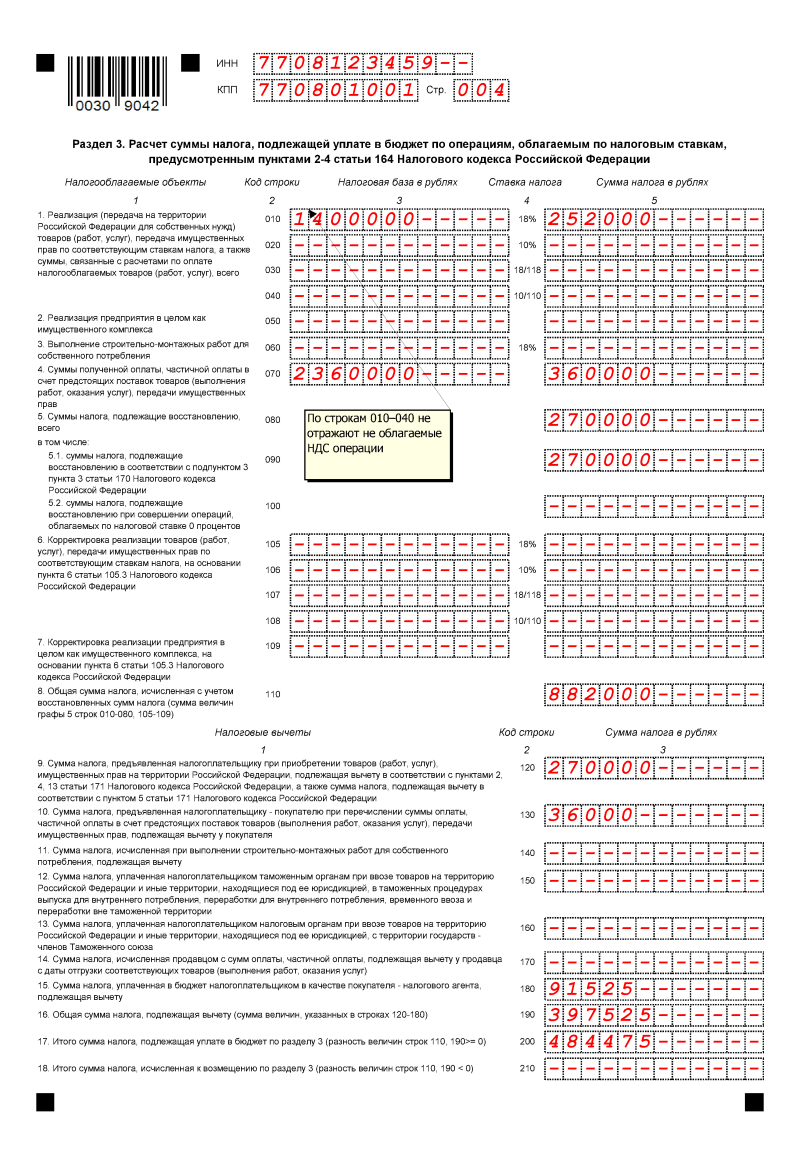

Раздел 3

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

- В стр.010-040 отражается величина выручки от реализации (по отгрузке), облагаемой, соответственно, по применяемым налоговым и расчетным ставкам. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.1 и показанного в расчете налога на прибыль. При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений.

- Стр. 050 заполняется в частном случае – когда продается организация, как комплекс учетных активов. База налогообложения в этом случае – балансовая стоимость имущества, умноженная на специальный поправочный показатель.

- Стр. 060 касается производственных и строительных организаций, ведущих СМР для собственных нужд. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

- Стр.070 – в графе «Налоговая база» в этой строке следут поставить сумму всех денежных поступлений, поступивших в счет предстоящий поставок. Сумма НДС рассчитывается по ставке 18/118 или 10/110, в зависимости от вида товаров/услуг/работ. Если реализация происходит в течение 5 дней после того, как предоплата «упадет» на расчетный счет, то эта сумма не указывается в декларации, как полученный аванс.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

- Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

- Строка 130 заполняется по аналогии со стр. 070, но содержит данные от суммы налога, уплаченного поставщику, как предварительная оплата.

- Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика.

- Строки 150 – 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС.

- В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

- Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2.

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

- По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие – налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год. Это приложение должно быть заполнено только в декларации за 4 квартал.

- По зарубежным компаниям, работающим на территории РФ через собственные представительства/филиалы.

Разделы 4, 5, 6

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

- Раздел 4 заполняется налогоплательщиком, который способен документально подтвердить правомерное использование ставки в 0%. В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета.

- Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4. Для этого необходимо наличие документации.

- Раздел 5 предстоит заполнить тем «нулевикам», которые ранее заявили вычет по документам, но получили право на применение льготной ставки только в данном отчетном периоде.

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Раздел 7

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

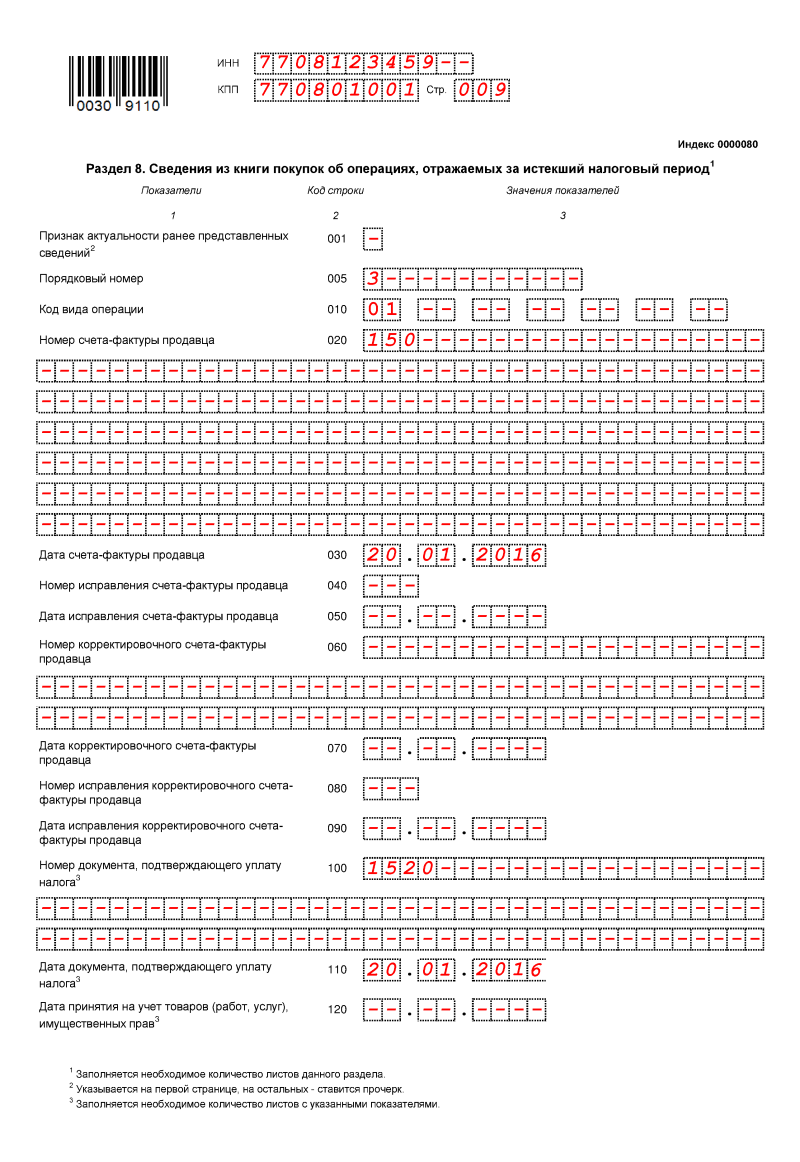

Разделы 8, 9

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Раздел 10, 11

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

- комиссионеры и агенты, работающие в пользу третьих лиц;

- лица, оказывающие экспедиторские услуги;

- предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Раздел 12

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

>14. шпаргалка по проверке НДС

Шпаргалка дилетанта , что касается сдачи декларации НДС (ежеквартально). Что в очередном квартале сразу не забыть посмотреть?

В период перехода на НДС 20% (2018/2019г.)

Делаем анализ счет 90.03 и смотрим не выдавали ли мы счет-фактуры с НДс 18% в 1кв. 2019г. — Исправляем на 20%.

То , что ниже — это старый бред, лучше не читать: Что нам сначала подсказывает логика (или дилетант бредит) — все варианты (где есть 2 периода, в одном оплата , в другом отгрузка) делятся на :

- 1.

- 1.1 предоплата клиента

- 1.1а счф. на аванс ( 76АВ

- 1.2 отгрузка товара клиенту + счет-фактура обычная (тут проводок нет , но см. ее отгрузку 90.03

- 1.2а аннулируем счф. на аванс (происходит при формировании книги покупок — как ни странно).

- 2.

- 2.1 отгрузка товара клиенту

- 2.2 оплата клиентом

- 3.

- 3.1 предоплата поставщику

- 3.1а поставщик вам счф. на аванс ( 68.02 Покупки — счет-фактура на аванс

- 3.2 поступление товара от поставщика + счет-фактура обычная ( 68.02

- 3.2а аннулируем счф. на аванс ( 76ВА

- 4.

- 4.1 поступление товара от поставщика ( 19.03

- 4.2 оплата поставщику

Обращаем внимание , что для пп. 2 и 4 не создается счф. на аванс. Они появляются только, если сначала идет оплата.

76АВ Появляется это в результате создания счет-фактуры на аванс. Алгоритм проверки такой : по 62.2 смотрим итоговую сумму на конец периода, выделяем из нее сколько НДС будет и эта сумма и есть итог по 76.АВ. Это при условии конечно , что у всех товаров НДС одинаковый.

Боже как же сверять все эту хрень с контрагентами, ведь с 2015г. каждая счет-фактура должна биться с бухгалтерией контрагента.

Смотрим, что содержит документ «формирование книги покупок».

Внимание ! : документ можно найти похоже только через такой путь : Операции — Регламентные отчеты по НДС (в журнале всех операций его нет).

- «Формирование книги покупок» — тут есть разделение :

- приобретенные ценности 68.02

- полученные авансы 68.02

- Смотрим, что содержит документ «формирование книги продаж»:

- восстановление по авансам 76ВА

Первые выводы:

1. Если сделка прошла 2 этапа (отгрузка и оплата) полностью, то по логике это видно по 62 счету (там нет остатков) и как следствие все авансы на сч. 76 данного контрагента должны закрыться, т.е. должны быть тоже без остатков.

2. Если у клиента предоплата (есть остаток на сч. 62.2), то соответственно будет и на сч.76 остаток в соотношении (62.2*0,18/1,18=76.АВ). Вот тут тупо подошел бы отчет по 62 с доп. колонкой по формуле (62.2*0,18/1,18=76.АВ).

3. Если мы сделали предоплату поставщику , то по закону он должен сделать счф. на аванс и прислать нам, но обычно этого не происходит по понятным причинам : поставщик себе сделал счф. на аванс (уплатил НДС), а на вас ему плевать — ваши проблемы, вам надо — приезжайте сами за счф. на аванс. И его тоже можно понять — документы накл, счет-фактуры обычные передаются с поставкой товара, обычно в коробках. Если все-таки есть такая счф. на аванс от поставщика, то ее надо ручками в Покупки — Счет-фактуры полученные — Счет-фактура на аванс.

4. Если были счф. на аванс от поставщика, то после полного цикла остаток на сч. 60 нашего поставщика пуст и соответственно остаток 76.ВА по нашему поставщику пуст.

5. Если осталась предоплата поставщику на 60.2 есть остаток, то на 76.ВА остаток тоже должен быть, в соотношении (60.2*0,18/1,18=76ВА).

Вот и все, чудес не бывает. Все очень просто! И кстати говоря, потратив спокойно 1 день на то, чтобы воткнуться в смысл начислений НДС и еще 1-2 дня на причесывание взаиморасчетов с поставщиками и покупателями, а также перепроведение документов + перезакрытие месяцев раз 30, у меня появилась заметная уверенность (переходящая в эйфорию), что НДС мы сделали правильно.

Перезакрываем последовательно янв, февр, март через «закрыть месяц». Там же см. формирование книги покупок и продаж, кстати создание данных документов надо контролировать вручную, так как замечено , что автоматом могут и не создаваться.

Формируем декларацию по НДС за 1кв. Она появляется в Отчеты — Регламентированные отчеты — список (Декларация по НДС). Последовательность заполнения Разделов имеется — см. справа значок ? .

Далее некоторые ошибки :

1. Если ОКТМО автоматом не подставляется в Разделе 1, то тупо на Титульном листе перевыбираем «налоговый орган».

Добавить комментарий