Разблокировка расчетного счета

Содержание

- Что делать, если ФНС заблокировала счет в банке

- Налоговая заблокировала счет: причины и следствия

- Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов

- Блокировка расчетного счета за несвоевременное представление декларации

- Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

- Как разблокировать расчетный счет, заблокированный налоговой инспекцией

- Возможные сложности

- Как разблокировать проклятый счет и поставить банк на место

- Реакция судов на «террористов»

- Ситуация №1: «Переведем сомнительные деньги, но оставим себе 10-20%»

- Ситуация №2: «Ограничим доступ к интернет-банку без запроса документов»

- Ситуация №3: «Террорист» – это тот, кто с переводит деньги между своими счетами»

- Ситуация №4: «Не разблокируем расчетный счет/возьмем комиссию/откажем в банковском обслуживании за неполный комплект документов, либо за противоречивые сведения»

- Ситуация №5: «Оштрафуем за недостоверную информацию и приостановим операции по счетам»

- Наталья Нагорнова

- Заполните поля:

- Разблокировка счета: сроки

- Причины блокировки счетов

- 1) Неисполнение налогоплательщиком требования об уплате налога, пеней, штрафов, процентов (п.2 ст.76 НК РФ).

- 2) Неисполнение налогоплательщиком обязанности по передаче налоговому органу квитанции о приеме документов, направленных налоговым органом.

- 3) В случае непредставления налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации — в течение трех лет со дня истечения срока, установленного настоящим подпунктом;

- Срок разблокировки счета

- Приостановление операций по счету: что делать?

- В каких случаях могут заблокировать расчетный счет

- Какие операции компания вправе проводить по заблокированному счету?

- Выплата зарплаты с заблокированного счета

- Можно ли открыть новый счет

- Приостановление операций по счетам. Ситуации из практики

- Что предпринять, чтобы «освободить» счета

- Компания не представила декларацию

- Компания не исполнила требование об уплате налогов, пеней, штрафов

- Компания не отправила квитанцию о получении документов от налоговиков в установленный срок

- Операции по счетам приостановлены в рамках обеспечения исполнения решения по итогам проверки

- Незаконная блокировка счета

- Процедура отмены приостановления

Что делать, если ФНС заблокировала счет в банке

Дидух Юлия

Дидух Юлия

Автор PPT.RU 9 февраля 2018

0 комментариев Заблокировать банковский счет организации сотрудники налоговой службы могут по разным причинам. Как избежать этой неприятности и как разблокировать расчетный счет заблокированный налоговой инспекцией, если это все же случилось?

Федеральная налоговая служба имеет право заблокировать или приостановить операции по расчетному счету налогоплательщика. Ситуации, при которых это возможно, строго регламентированы Налоговым кодексом РФ. Однако, как необходимо действовать предпринимателю или организации и как разблокировать счет в банке заблокированный налоговой, в законах не сказано. Итак, что же делать в этой непростой ситуации? Мы подготовили инструкцию с примерами того, как можно быстро и без потерь выйти из подобной неприятности и возобновить деятельность. Ведь, начиная с 2014 года, открыть второй расчетный счет и перевести на него все операции у налогоплательщика не получится.

Налоговая заблокировала счет: причины и следствия

Право ФНС России заблокировать расчетный счет организации определено в статье 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции могут быть временно приостановлены:

- юрлицо опоздало с предоставлением налоговой декларации в ФНС на 10 рабочих дней со дня окончания срока ее подачи (пп. 1 п. 3 ст. 76 НК РФ);

- налоговый агент не представил расчет по форме 6-НДФЛ в ФНС в течение 10 рабочих дней со дня окончания срока его подачи (п. 3.2 ст. 76 НК РФ);

- налогоплательщик не исполнил требование налоговой службы об уплате налога, страховых взносов, пени или штрафа (п. 2 ст. 76 НК РФ);

- налогоплательщик, который в силу требований НК РФ обязан представлять отчетность в электронном виде, не передал в налоговую службу электронную квитанцию о приеме документа, полученного от ФНС в электронной форме в срок 6 дней с даты его получения (пп. 2 п. 3 ст. 76 НК РФ).

Как следует из письма Минфина от 21.04.2015 N 03-02-08/22548, в число таких документов входят требования о представлении документов и о представлении пояснений, а также уведомления о вызове представителей организации в налоговую инспекцию.

Кроме того, операции по счету могут приостановить по причинам, указанным в пункте 10 статьи 101 НК РФ. Если в ФНС решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества по данным бухгалтерского учета меньше суммы недоимки, пеней и штрафов. Однако, в этом случае перед блокировкой счета орган ФНС должен вынести решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать банковские счета организаций и ИП. Равно, как и ФНС во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права примеять эту меру и при непредоставлении расчета по страховым взносам. Правда, этот момент чиновники намерены изменить в ближайшем будущем: соответствующий законопроект уже находится на рассмотрении.

Рассмотрим, как разблокировать счет в банке, заблокированный налоговой, у организации или ИП в разных ситуациях подробнее.

Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов

Эта причина предусмотрена пунктом 2 статьи 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

Пример : У организации возникла недоимка по налогу на прибыль в сумме 5 тысяч рублей, ей было выставлено требование на оплату 7 тысяч рублей с учетом пени. Был заблокирован расчетный счет налоговой, не один, а операции по всем банковским счетам этой организации, которых было три. На каждом из них был остаток в сумме 10 тысяч рублей. Таким образом, под арестом у ФНС оказались не 7 тысяч рублей, заявленные в требовании, а 21 тысяча рублей. Решить эту ситуацию можно только путем направления письменного заявления в ФНС до того момента, как недоимка будет списана со счетов в тройном размере.

Блокировка расчетного счета за несвоевременное представление декларации

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных Налоговым кодексом РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено пунктом 3 статьи 76 НК РФ, а также пунктом 6 статьи 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов. Данные о таких платежах и их очередности приведены в таблице.

|

Платеж |

Очередность платежа |

|

По исполнительным документам о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов |

Первая очередь |

|

По исполнительным документам о выплате выходных пособий, зарплаты по трудовым договорам и вознаграждений авторам результатов интеллектуальной деятельности |

Вторая очередь |

|

По перечислению зарплаты работникам (а равно получение наличных денег для ее выдачи) |

Третья очередь |

|

По поручениям ИФНС на перечисление в бюджет задолженности по налогам и сборам и поручениям ПФР или ФСС на перечисление страховых взносов |

|

|

По исполнительным документам, предусматривающим удовлетворение других денежных требований (например, о возмещении материального ущерба) |

Четвертая очередь |

|

По уплате налогов, сборов, страховых взносов, а также пеней за их несвоевременную уплату и штрафов за нарушение налогового законодательства и законодательства об обязательном социальном страховании |

Пятая очередь |

Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 года. Соответствующие требования предусмотрены в статье 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронная квитанция может быть отправлена в налоговую через телекоммуникационные каналы связи при получении следующих документов:

- требования о представлении документов;

- требования о представлении пояснений;

- уведомления о вызове в орган ФНС.

ФНС блокирует счет при непредставлении квитанции в течение 6 дней, однако, решение может быть вынесено в течение 10 дней после истечения этого срока. Поэтому у налогоплательщику остается время исправить оплошность и не допустить блокировку. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией

Действовать в случае приостановления операций по банковским счетам нужно оперативно, поскольку отсутствие возможности полноценно использовать финансовые ресурсы парализует хозяйственную деятельность организации или предпринимателя. Среди юристов и налоговых агентов распространена страшилка о том, что снять ограничения очень сложно и без помощи специалистов не обойтись. На деле все обстоит довольно просто. Важно адекватно отреагировать на ситуацию и действовать последовательно и без паники.

Схема действий в каждой из причин введения ограничений похожая. Потому что включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры

В отделении банка, в котором открыт расчетный счет, нужно выяснить на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции, ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения

Обычно разблокировка происходит в течение суток после того как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены такие максимальные сроки снятия ареста со счетов налогоплательщика:

- при недоимке — на следующий рабочий день после получения выписки банка об уплате налога и пеней по требованию;

- при отсутствии декларации — на следующий рабочий день после предоставления декларации или расчета 6-НДФЛ либо документов, подтверждающих их подачу ранее по срокам;

- при отсутствии квитанции о приеме электронных документов — на следующий рабочий день после передачи квитанции в ФНС и представления истребованных документов.

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы и обмен данными занимает считанные минуты. Кстати, если финмониторинг банка заблокировал счет юридического лица по другим причинам, например за подозрение в отмывании денег или финансировании терроризма, эта инструкция не поможет и алгоритм действий будет другим.

Возможные сложности

1. Недоимка погашена, а операции не возобновились

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать 3 дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии счета

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её. Вам может быть интересно: БУХГАЛТЕРУ: ЛЕНТА ЮРИСТУ: СТАТЬИ Подпишитесь на ежедневную рассылку Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера

Вы ничего не пропустите! Подписаться

Как разблокировать проклятый счет и поставить банк на место

Понравиласть статья?

Обязательно поделись:

Когда я прочитала письмо бизнесмена (ниже), у меня возникло ощущение, что банки уж слишком много на себя берут и слишком много хотят… Слушайте, с такими темпами в скором времени они будут залезать в постель к клиентам. В прямом смысле этого слова. «А что они делают по ночам? Пусть предоставят фото и видео отчет! В борьбе с террористами все средства хороши. И мы хотим знать все. Тем более «постельная отчетность» предусмотрена нашими правилами внутреннего контроля». Итак, то самое письмо.

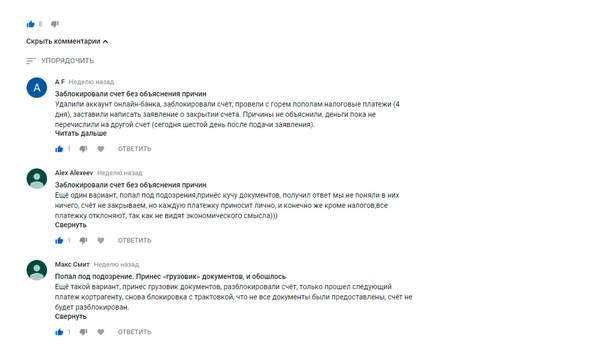

«Сегодня утром мне поступило сообщение, что мой расчетный счет в банке заблокирован, требуется предоставить кучу документов, а для выяснения «звоните менеджеру». Я позвонил менеджеру, и он ответил, что согласно №115-ФЗ, они проводят проверку… В ком из моих контрагентов они сомневаются, и на основании какого каприза мне заблокировали счет, я не понял.

Получается следующее. Я доверяю свои деньги банку, и он должен по моему распоряжению (платежке) совершать переводы, за которые он тоже берет деньги. Если я правильно понимаю, то я плачу за то, чтобы меня имели, когда захочется. Без объяснения, просто показалось… Для меня очень важно выполнять договоренности, и я не понимаю, как сейчас можно работать и выполнять своевременно свои обещания, когда есть неадекватный, но обязательный посредник.

После нескольких звонков в банки выяснилось, что они тоже не могут гарантировать похожие выпады. Т.е., чтобы выполнять своевременно свои договоренности, необходимо возить деньги в мешках и использовать бартер. У меня «белая» компания, оплачиваются все налоги, и, тем не менее, я не понимаю, что делать в похожих ситуациях. Такое ощущение, что тот, кто принимает законы, хочет разрушить то доверие, которое еще есть между людьми. Как можно доверять человеку (компании), который не выполняет своих обещаний. Если есть какой-нибудь совет в данной ситуации, буду благодарен». А вот то самое сообщение из банка.

Кстати, такие письма с требованиями стали обыденным явлением. Но прежде, чем перейти к решениям, сначала статистика. Мы решили проверить, сколько «террористов» среди наших читателей и провели опрос (с 1 по 31 августа). Знаете, а мы и не думали… Впрочем, вот цифры.

Кстати, такие письма с требованиями стали обыденным явлением. Но прежде, чем перейти к решениям, сначала статистика. Мы решили проверить, сколько «террористов» среди наших читателей и провели опрос (с 1 по 31 августа). Знаете, а мы и не думали… Впрочем, вот цифры.

Нашлись и другие варианты ответов среди подозреваемых в №115-ФЗ.

Реакция судов на «террористов»

Как суды реагируют на «террористов», и при каких раскладах бизнесмены оказываются вовсе не теми, за кого их приняли банки.

Мое первое впечатление от судебных историй «банки VS бизнес». Обнаглели. №115-ФЗ, многочисленные инструкции, рекомендации и письма ЦБ РФ – прекрасное поле для «творчества» и легкой наживы. Парочка подозрительных признаков, аховая комиссия, точнее спецпредложение по выводу бабла для «террориста» или по условию хранения «отмытых средств»… Такая нехитрая схема по обогащению. Неосновательному обогащению…

Например, в Постановлении АС Московского округа от 13.08.2018 года по делу №А40-192833/2017 банк «неосновательно обогатился» на 21,8 млн рублей. Как было дело? Разберем по полочкам порядок действий бизнесмена.

Сначала банк отказал в проведении операций по дистанционному доступу и потребовал приносить документы только на бумажных носителях. А спустя месяц заблокировал счет, без объяснения причин. Бизнесмен в шоке. Обратился к менеджеру банка: «Почему???» Тот сослался на №115-ФЗ и на службу Росфинмониторинга: «Это по ее указанию мы были вынуждены заблокировать ваш счет». Бизнесмен привез тонну подтверждающих документов и пояснений, что он не «террорист». Результата «0»…

Что делать дальше, раз банк игнорирует и отмалчивается? Писать претензию о незамедлительной отмене блокировки, либо предоставить письменный ответ с обоснованием причин невозможности снятии блокировки, а также указанием дополнительных документов. Написал.

Ждал ответа месяц… Получил размазанные ссылки на №115-ФЗ без конкретики и ответа на вопрос «почему»… А счет по-прежнему в «заморозке». Бизнесмен повторно направил претензию. Банк не отреагировал.

Спустя еще месяц было принято решение о смене банка. Направил платежное поручение для пополнения расчетного счета в новом банке. А банку-блокировщику все также было похер…

Как вы думаете, что произошло спустя еще один месяц? Банк все-таки очухался и… списал комиссию 10% (21,8 млн) за непредставление документов в рамках №115-ФЗ. Остатки средств лежали мертвым грузом на проклятом счету. И снова в адрес банка полетела очередная претензия. Наверное, уже матерная… Какая к черту комиссия? Где деньги? А банк по-прежнему играл в молчанку …

Бизнесмен обратился в суд и выиграл: «истцом был предоставлен весь объем документов по запросу банка, который, в свою очередь, не затребовал у истца иных документов, идентифицирующих сделки (пункт 2 статьи 7 Закона № 115-ФЗ), основания для признания операций сомнительными у банка отсутствовали, действия банка по удержанию комиссии за не предоставление информации (полного комплекта документов) неправомерны».

А теперь разберем ситуации детально, на примере других судебных решений.

Ситуация №1: «Переведем сомнительные деньги, но оставим себе 10-20%»

Вышеописанный порядок действий. А логика проста и отдает бредятиной: «Ты отмываешь доходы преступным путем и смахиваешь на террорюгу, но так уж и быть, мы переведем твое преступное баблишко в другой банк. Только отстегни нам 10-20% от суммы». Иногда банки даже не ставят в известность про «особый» тариф. Умалчивают… Либо прописывают мелким шрифтом в договоре банковского обслуживания. Поэтому внимательно читайте договор. Что думают суды?

- Если банк не уведомил клиента о специальных тарифах, не указал, какие именно операции он счел подозрительными, и не сделал запрос о предоставлении пояснений и документов, тогда действия банка по взиманию комиссии незаконны: Постановление АС Московского округа от 24.08.2018 года по делу №А40-201153/17. Только вчитайтесь в эти строки: «Судом сделан вывод, что, списывая спорные денежные средства, Банк незаконно присвоил себе функции государственного органа и установил плату, не предусмотренную законом и договором в виде «заградительного тарифа» за проведение банковских операций без предоставления документов, что противоречит смыслу Федерального закона № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

- Повышенные комиссии – не являются формой контроля, даже если это предусмотрено договором: Постановление АС Дальневосточного округа №Ф03-3404/2018 от 27.08.2018 года по делу №А73-18762/2017. Предприимчивый банк, конечно же, в борьбе с терроризмом, прописал в договоре индивидуальные условия для подозрительных клиентов: комиссию в размере 12% при закрытии счета. Суд поставил банк на место, а бизнесмен вернул свои честно заработанные деньги: «Закон №115-ФЗ, равно как и иные федеральные законы, не содержит норм, позволяющих кредитным организациям в качестве мер противодействия легализации доходов, полученных преступным путем, устанавливать специальное комиссионное вознаграждение в повышенном размере. Взыскание комиссии за совершение операций с денежными средствами, связанных с легализацией (отмыванием) доходов, полученных преступным путем, и финансированием терроризма, формой контроля не является».

Ситуация №2: «Ограничим доступ к интернет-банку без запроса документов»

Звонит сотрудник банка и говорит: «У нас есть основания заблокировать ваш счет по №115-ФЗ. Предоставьте нам документы, подтверждающие легальность операции». Или говорит вам то же самое, когда вы пришли в банк. Как вы поступите: побежите собирать бумаги или проигнорируете требование? Требование банка в такой форме противоречит законодательству. Банк обязан запрашивать документы следующими способами:

- «путем вручения Клиенту либо его Представителю запроса, оформленного на бумажном носителе, заверенного подписью Уполномоченного лица и печатью Банка (филиала), содержащего перечень необходимых документов и срок, в течение которого документы должны быть представлены в Банк;

- путем направления Клиенту аналогичного запроса по электронным каналам связи (в случае, если форма договорных отношений с клиентом предполагает обмен электронными сообщениями)» (п. 8.2.2. «Типовых правил внутреннего контроля кредитной организации», утв. Положением Банка России от 2 марта 2012 года №375-П)

Похожая ситуация произошла и в Постановлении АС Московского округа от 13.08.2018 года по делу №А40-227570/2017. Конечно же, бизнесмен выиграл: телефонный запрос – это не запрос. Поэтому действия банка по ограничению доступа к интернет-банку незаконны.

Ситуация №3: «Террорист» – это тот, кто с переводит деньги между своими счетами»

Банк «А» предложил вам более привлекательные условия обслуживания, чем банк «Б». И вы решили открыть расчетный счет в банке «А». Уведомили банк «Б» о расторжении договора и переводе денег на новый расчетный счет. Кто вы после этого? Конечно, же «террорист». Обоснуй «для чего – зачем – как» и принеси чемодан документов. И вообще, как ты мог так поступить, скотина! Либо, ваша компания, у которой счет в банке «А», переводит вам деньги на ваш счет «физика» в том же банке. Либо у вашей компании 2 расчетных счета в разных банках. Однозначно, присутствуют «террористические» нотки…

Во всех описанных случаях присутствует риск блокировки, если вы не обоснуете экономический смысл операций и не предоставите подтверждающие бумаги. Хотя, банк может найти 1000 и 1 причину все равно занести вас в ряды опасных клиентов… Остается только суд. И суды поддерживают бизнесменов. Например, в Постановлении АС Северо-Западного округа от 13.06.2018 года по делу №А56-51915/2017 суд указал: «Поскольку согласно представленным в дело доказательствам Общество разъяснило Банку экономический смысл осуществляемой операции и предоставило подтверждающие документы, отказ в осуществлении спорной операции по основаниям пункта 11 статьи 7 Закона № 115-ФЗ в отсутствие доказательств соблюдения Банком требований пунктов 2, 3 статьи 7 Закона № 115-ФЗ суды правомерно признали незаконным и необоснованным». Аналогичная ситуация произошла и в Постановлении АС Московского округа от 25.07.2018 года по делу № А40-173510/2017.

Бывший сотрудник одного из крупных банков

Я работала в крупном банке на территории России более 4 лет на должности менеджера VIP-клиентов, и за это время насмотрелась всякого (я имею в виду негативные ситуации с клиентами).

Но самые сложные ситуации – это именно блокировки счетов физических лиц, занимавшихся предпринимательской деятельностью. Их не спасало даже то, что у них были открыты пакеты услуг для привилегированных клиентов, которые позволяли им снимать с их счетов и карт миллионные суммы.

НО!!! Как только по их картам начинались движения денежных средств даже в пределах лимита, их счета немедленно блокировались! Естественно, возникает вопрос, а зачем тогда банки разрешают открывать клиентам платиновые карты для крупных сумм, если эти карты и счета немедленно блокируются? А затем клиенты месяцами не могут «вытащить» свои деньги со счетов, т.к. для этого нужно разрешение от службы Росфинмониторинга! Служба финансового мониторинга требует подтверждающие документы о финансовой деятельности клиента, клиент их предоставляет… Но самое печальное, что счета так и остаются замороженными.

Это замкнутый круг… Если ты туда попал, то оттуда уже не выбраться. На моей практике еще ни одному клиенту не разблокировали счет и ни одного клиента не исключали из так называемого «СТОП-ЛИСТА», кроме одного человека: знакомого управляющего банка (для таких «друзей» лазейки еще остались). Не удивительно, что банк потерял много значимых клиентов, но действительность на сегодняшний день такая, какая есть…

Ситуация №4: «Не разблокируем расчетный счет/возьмем комиссию/откажем в банковском обслуживании за неполный комплект документов, либо за противоречивые сведения»

Если документы действительно – фальшивки, содержат грубые нарушения в оформлении, а также не отражают в полном объеме суть операций, тогда вам точно откажут в обслуживании. Как и произошло в Постановлении АС Центрального округа от 01.08.2018 года по делу №А36-14507/2017. Банк провел исследование не только документов, но и деятельности сотрудников клиента. Генеральный директор находится в отпуске по уходу за ребенком, но документы подписывал. Разве такое возможно? Нет, если отсутствует соответствующее заявление. Ведь, согласно ст. 256 ТК РФ, во время нахождения в отпуске по уходу за ребенком женщина может работать на условиях неполного рабочего времени или на дому только по заявлению.

И в документах бардак: договоры на оказание информационно-консультационных услуг без приложений, тождественные договоры займа с «физиками» нетождественного содержания: разные условия и реквизиты, измененные даты. К тому же, компания не платила налоги и страховые взносы. Банк отказал в обслуживании и расторг договор. Суд согласился: «Перевод денежных средств между своими счетами для последующего перечисления денежных средств на счета физических лиц, выдача займов физическим лицам, отсутствие доказательств возврата заемщиками денежных средств в предусмотренный срок, непредставление запрошенной информации, документов, подтверждающих уплату НДФЛ, страховых взносов, налогов, представление документов, содержащих противоречивые сведения, свидетельствует о том, что операции клиента подпадают под признаки, подтверждающие возможное осуществление легализации (отмывания) доходов, полученных преступным путем…».

И комиссию «сдерут» за противоречивые документы, если в договоре были прописаны специальные тарифы и условия по закрытию расчетного счета. А еще в запросах на предоставление документов не забудут сослаться на соответствующий пункт договора: Постановление АС Московского округа от 17.07.2018 года по делу № А40-126172/2017.

Комиссию могут удержать и за неполный комплект документов: Постановление АС Московского округа от 15.08.2018 года по делу № А40-215812/2017. Суд посчитал комиссию 20% вполне законной, ведь она была предусмотрена договором.

Кстати, иногда ссылка на неполный комплект документов не прокатывает, если клиент предоставил действительно тот комплект, который затребовал банк. Но банк, либо в силу своей невнимательности, либо вредности все-таки не отступил. Так делать нельзя – клиент прав. Очень внимательным и дотошным оказался бизнесмен в Постановлении Восемнадцатого ААС №18АП-10806/2018 от 23.08.2018 года по делу №А76-3461/2018. Выиграл.

Ситуация №5: «Оштрафуем за недостоверную информацию и приостановим операции по счетам»

Например, применим штрафные санкции за ненахождение клиента по фактическому адресу: Постановление АС Московского округа от 11.07.2018 года по делу № А40-168980/2017. Бизнесмен не предоставил в течение 3-х дней подтверждающую информацию о наличии транспортных средств, а также письменные объяснения, где он хранил товар с приложенными договорами аренды складов.

Что сделал банк? Съездил к клиенту в гости и не нашел. Ну, точно подходит под критерии «террориста». Суд счел законным взимание штрафа в размере 15%, ведь эти условия были прописаны в договоре.

Вот такая борьба за собственные деньги….

Ольга Никитина

Юрист и налоговый консультант «Туров и партнеры»

- Ведем реальную деятельность, по реальному адресу, с реальными сотрудниками и реально платим налоги и взносы: банк может все это легко проверить и обосновать причастность к терроризму.

- Предоставляем все документы, которые требует банк. Максимально подробные, чтобы отражали суть операций, содержали все необходимые реквизиты. Никаких фальшивок и противоречивых сведений.

- Если банк отмалчивается, пишем претензии о незамедлительной отмене блокировки, либо предоставить письменный ответ с обоснованием причин невозможности снятии блокировки, а также указанием дополнительных документов.

- Выполняем требования, если получили ответ. Если снова молчит, пишем претензии.

- Пишем заявление в специальную межведомственную комиссию при ЦБ РФ, которая проверит правильность или неправильность действий банка. Если операции законны, заявление и все подтверждающие документы представлены в банк, но в течение 10 рабочих дней дан отрицательный ответ, и счет так и остается заблокированным, необходимо написать заявление в специальную межведомственную комиссию при Центральном банке, которая скорее всего в течение 20 рабочих дней даст указание разблокировать счет.

- Идем в суд. Если этого не произойдет, то остается только обращаться в суд и постараться взыскать с банка все убытки, проценты за пользование чужими денежными средствами и судебные расходы (ст. 15, 395 и 856 ГК РФ).

Видимо, банки подзабыли, что в соответствии со ст. 1 ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» направлен на защиту прав и законных интересов граждан, общества и государства путем создания правового механизма противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения, а не является средством получения прибыли финансовыми организациями.

Почти единственную возможность выручить свои заблокированные денежные средства через перевод их в другой банк, превратили в сверхприбыльную для финансовых организаций операцию. И вместо пресечения возможных преступных действий клиентов, банки стали выступать возможными пособниками.

Если банк предлагает вам за определенный процент «избавиться от нежелательного клиента» в вашем лице, то на данные действия банка вы можете подать жалобу руководству финансовой организации и, возможно, получится обойтись совсем без комиссии.

Напомним, что в рамках №115-ФЗ в случае, если у банка появились подозрения в соответствии с п.2 ст. 7 Закона в отношении платежных операций, он должен запросить документы, которые способны снять подозрения, доказать благонадежность клиента, а не предлагать ему «взаимовыгодные» условия сотрудничества. Итак, что нужно делать:

Вопрос только в том, как и на что выжить бизнесу в течение всех этих длительных нервотрепок?

Поделитесь своими историями в комментариях к этой статье: успешным опытом по разблокировке или банковским беспределом. Как вы считаете, специальные комиссии для «террористов» – это бизнес и форма дополнительного заработка или мера наказания? Верите ли вы, что в нашей стране действительно столько «террористов»?

Ссылки на судебную практику:

Постановление АС Московского округа от 13.08.2018 года по делу №А40-192833/2017

Постановление АС Московского округа от 24.08.2018 года по делу №А40-201153/17

Постановление АС Дальневосточного округа №Ф03-3404/2018 от 27.08.2018 года по делу №А73-18762/2017

Постановление АС Московского округа от 13.08.2018 года по делу №А40-227570/2017

Постановление АС Северо-Западного округа от 13.06.2018 года по делу №А56-51915/2017

Постановление АС Московского округа от 25.07.2018 года по делу № А40-173510/2017

Постановление АС Центрального округа от 01.08.2018 года по делу №А36-14507/2017

Постановление АС Московского округа от 17.07.2018 года по делу № А40-126172/2017

Постановление АС Московского округа от 15.08.2018 года по делу № А40-215812/2017

Постановление Восемнадцатого ААС №18АП-10806/2018 от 23.08.2018 года по делу №А76-3461/2018

Постановление АС Московского округа от 11.07.2018 года по делу № А40-168980/2017

Понравиласть статья?

Обязательно поделись:

- Рубрика: Арбитраж и практика

Подпиcаться на Подпиcаться на EMAIL

рассылку Я соглашаюсь на обработку и передачу персональных данных согласно пользовательскому соглашению и политике конфиденциальности данного сайта Подпиcаться на ЯНДЕКС

дзен Подпиcаться на RSS

ленту

Наталья Нагорнова

Главный редактор «Блога о налогах Турова Владимира»

НАЧАТЬ ЭКОНОМИТЬ ЗАКОННО НАЛОГИ И ВЗНОСЫ АКТИВИРОВАТЬ БИБЛИОТЕКУ МИНИ-КУРСОВ СЕЙЧАС ПРОВЕРИТЬ СЕБЯ НАЧАТЬ РАБОТАТЬ ЛЕГАЛЬНО БЕЗ ПОТЕРИ ПРИБЫЛИ НАЙТИ ДЫРЫ В БЕЗОПАСНОСТИ БИЗНЕСА БЕСПЛАТНО НАЖМИТЕ, ЧТОБЫ ОТКРЫТЬ ДОСТУП БЕСПЛАТНО

Заполните поля:

Отправить

Разблокировка счета: сроки

Бухгалтерский учет. Налоги. Аудит По теме Читайте все материалы (186) по теме «Приостановление операций по счетам (блокирование счетов налоговой, банком)» подписаться. Есть обновление (+80), в том числе:

- За молчание в ответ на требование пояснений по НДС налоговая заблокирует счет

- «Безнал» заменен на «нал» из-за ареста счетов – это выдало проблемность контрагента

08 сентября 2016 г. 12:39 E-mail Об авторе статьи Архив

Ирина Стародубцева, аудитор-эксперт RosCo — Consulting & audit

Налоговая инспекция в определенных случаях вправе заблокировать компании и ИП счета в банках. В какие сроки осуществляется разблокировка счетов? Налоговые органы вправе приостанавливать операции по счетам компаний и ИП. Такое право им дает пп.5 п.1 ст.31 НК РФ.

Причины блокировки счетов

Прежде всего, обозначим причины, по которым налоговые органы могут приостановить операции (заблокировать) по счетам в банках:

1) Неисполнение налогоплательщиком требования об уплате налога, пеней, штрафов, процентов (п.2 ст.76 НК РФ).

Блокировка счета осуществляется в пределах суммы возникшей недоимки (п.2 ст.76 НК РФ, Письмо Минфина РФ от 15.04.2010 г. №03-02-07/1-167). При этом приостановление операций не распространяется на платежи очереди более ранней, чем уплата налогов (п.1 ст.76 НК РФ, п.2 ст.855 ГК РФ).

2) Неисполнение налогоплательщиком обязанности по передаче налоговому органу квитанции о приеме документов, направленных налоговым органом.

Напомним, что не позднее шести дней со дня отправки налоговым органом документов, используемых налоговыми органами для проведения мероприятий налогового контроля, налогоплательщики обязаны передать налоговому органу квитанцию о приеме таких документов.

При этом законодательством установлен ограниченный перечень истребуемых электронных запросов (пп.2 п.3 ст.76 НК РФ).

Блокировка счета возможна в случае неисполнения обязанности по передаче квитанции в отношении следующих документов:

-

требования о представлении документов;

-

требования о представлении пояснений;

-

уведомления о вызове в налоговый орган.

Решение о приостановлении операций по счетам в банке и переводов электронных денежных средств принимается налоговыми органами в течение 10 рабочих дней со дня истечения установленного срока для передачи электронной квитанции (Письмо ФНС РФ от 16.02.2016 г. №ЕД-4-2/2436@). То есть фактически получается 16 рабочих дней с момента получения электронного запроса от налогового органа.

Важно!

При получении от налоговых органов запросов о прогнозной величине налоговых поступлений и просьб подобного характера, налогоплательщик может без последствий игнорировать такие электронные запросы и не бояться блокировки счетов.

3) В случае непредставления налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации — в течение трех лет со дня истечения срока, установленного настоящим подпунктом;

Важно!

Не стоит забывать, что такая обязанность может возникнуть и у налогоплательщиков, не являющихся плательщиками по соответствующему налогу, но представивших декларации по ТКС. Например, налогоплательщик, применяющий УСН, по просьбе покупателя выставил счет-фактуру с НДС и, соответственно, вынужден был представить декларацию по НДС в электронном виде.

В том случае, если блокировка счета вызвана причинами, приведенными в п.2 и п.3, то ограничений по сумме блокировки нет.

Однако на практике причиной блокировок счетов могут являться неправомерные действия налоговых инспекторов. Так, на одном из предприятий был заблокирован счет из-за копеечной пени, которая ошибочно была начислена в КРСБ налогоплательщика. Причем требование об уплате копеечной пени налогоплательщик вовремя не получил.

Тем не менее, в данной ситуации налогоплательщик также вынужден прилагать усилия для разблокировки счета.

Срок разблокировки счета

Банк прекращает расходные операции по счетам налогоплательщика на основании полученного из налоговой инспекции решения о приостановлении операций.

Налогоплательщику передается копия решения о приостановлении нарочным (под расписку) или иным способом в срок не позднее дня, следующего за днем принятия решения. На практике нередко случается так, что налогоплательщик узнает о том, что расходные операции по его счетам приостановлены от обслуживающего его банка, не получив от налоговой инспекции вовремя копию решения.

Сразу отметим, что банкам запрещено открывать налогоплательщику новый счет (п.12 ст.76 НК РФ).

В зависимости от причин блокировки, действия налогоплательщика могут быть следующими:

-

согласиться с требованиями налогового органа (оплатить сумму недоимки, отправить налоговую декларацию и пр.);

-

не согласиться с действиями налогового органа (обжаловать решение инспекции о приостановлении).

В том случае, если налогоплательщик согласился с решением налоговой инспекции, оплатив имеющуюся сумму недоимки (либо не стал спорить с налоговой инспекцией о копеечных долгах), то решение инспекции будет отменено не позднее одного дня, следующего за днем получения ею документов о взыскании платежей (п.8 ст.76 НК РФ, Письмо Минфина РФ от 11.04.2016 г. №03-02-08/20569).

В том случае, если налогоплательщик представил декларацию (блокировка по причине непредставления декларации), то решение о разблокировке счета принимается в срок не позднее одного дня после представления такой декларации (пп.1 п.3.1 ст.76 НК РФ).

В том случае, если налогоплательщику заблокировали счет по причине непредставления сведений для налогового контроля (не передана налоговому органу квитанция о приеме требования), то решение о разблокировке счета принимается не позднее одного дня, следующего за наиболее ранней из следующих дат:

-

день передачи налогоплательщиком квитанции о приеме документов, направленных налоговым органом (налогоплательщик должен направить электронную квитанцию о приеме документов);

Например, если 17.05.2016 г. направлена квитанция о приеме документов, то 18.08.2016 г. налоговая инспекция должна принять решение о разблокировке счета.

-

день представления документов (пояснений), истребованных налоговым органом, — при направлении требования о представлении документов (пояснений);

Например, если 16.05.2016 г. налогоплательщик представил пояснения, то 17.05.2016 г. налоговая инспекция должна принять решение о разблокировке счета.

-

день явки представителя организации в налоговый орган — при направлении уведомления о вызове в налоговый орган (пп.2 п.3.1 ст.76 НК РФ, Письма Минфина РФ от 15.01.2016 г. №03-02-08/797, ФНС РФ от 27.01.2015 г. №ЕД-4-15/1071).

Само решение об отмене приостановления операций направляется в банк в электронной форме не позднее дня, следующего за днем принятия такого решения, а его копия вручается налогоплательщику.

В случае несвоевременной разблокировки счета налогоплательщика проценты начисляются за каждый календарный день нарушения срока (п.9.2 ст.76 НК РФ).

И в последнем случае (если налогоплательщик не согласен с решением налоговой инспекции), решение о приостановлении можно оспорить в арбитражном суде. До рассмотрения дела налогоплательщик должен обратиться в суд с ходатайством для снятия запрета на расходование средств компании.

Статья актуальна на 18.05.2016

Приостановление операций по счету: что делать?

Мои вебинары и курсы Елена Галичевская, эксперт Контур.Школы, 10 июля 2017

Налоговики могут заблокировать расчетный счет организации, парализовав ее деятельность. Казалось бы, законопослушной компании нечего опасаться. Однако, как показывает практика, «денежный кислород» могут перекрыть в любую минуту и оснований для этого предостаточно. А в последние годы их стало еще больше. Подробности в статье.

Рекомендуем онлайн-курсы для бухгалтеров – по направлениям НДС, налог на прибыль, УСН. Документ об обучении по итогам тестирования.

В каких случаях могут заблокировать расчетный счет

Банковский счет может быть заморожен в следующих случаях:

- Организация или ИП не заплатили налоги, штрафы, пени, проценты согласно требованию об уплате (пп. 1, 8 ст. 69, п. 2 ст. 76 НК РФ).

- В течение 10 рабочих дней со дня окончания срока организация не представила налоговую декларацию (пп. 1, 3 ст. 76 НК РФ).

- Налогоплательщик не передал налоговому органу квитанцию о приеме документов в электронном виде. Срок блокировки по истечении 10 дней со дня истечения срока передачи таких документов — 6 дней (п. 5.1 ст. 23 НК РФ).

- В качестве обеспечения исполнения решения налогового органа по итогам камеральной или выездной проверок (п. 1 ст. 76, п. 10.2 ст. 101 НК РФ). Арест вводится только после вынесения решения о привлечении организации к ответственности (п. 10 ст. 101 НК РФ).

- Если налоговый агент опоздал больше чем на 10 дней со сдачей нового расчета по НДФЛ (п. 3.2 ст. 76 НК РФ).

Иных оснований для блокировки счетов Налоговым кодексом не предусмотрено. То есть, если не представлена в срок бухгалтерская отчетность или расчет авансового платежа по налогу ИФНС блокировать счета не имеет права (Письма Минфина от 04.07.2013 № 03-02-07/1/25590, от 12.07.2007 № 03-02-07/1-324).

Правила, установленные ст. 76 НК РФ, касаются не только налогоплательщиков-организаций, а распространяются еще и на:

- налогового агента — организации и плательщика сбора — организации;

- индивидуальных предпринимателей — налогоплательщиков, налоговых агентов, плательщиков сборов;

- организаций и индивидуальных предпринимателей, не являющихся налогоплательщиками (налоговыми агентами), которые при этом обязаны представлять налоговые декларации в соответствии с частью второй НК РФ;

- нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, — налогоплательщиков, налоговых агентов.

Обратите внимание, когда компания, чьи банковские счета заблокировали налоговики, прекратила свое существование в связи с реорганизацией, блокировочное решение переходит на счета ее правопреемника (Письмо ФНС от 02.09.2016 № ЕД-4-8/16327).

Какие операции компания вправе проводить по заблокированному счету?

Приостановление операций по счету вовсе не означает, что компания не сможет использовать средства на нем. Ограничение не распространяется на платежи, очередность которых предшествует исполнению обязательств по уплате налогов (п. 1 ст. 76 НК РФ).

Очередность исполнения обязательств следующая (п. 2 ст. 855 ГК РФ, Письмо Минфина РФ от 01.08.2014 № 03-02-07/1/38070):

- Исполнительные документы о возмещении вреда, причиненного жизни и здоровью, и о взыскании алиментов.

- Исполнительные документы о выплате выходных пособий, зарплаты по трудовым договорам, вознаграждений авторам за результаты интеллектуальной деятельности

- Перечисление зарплаты работникам по трудовым договорам, налогов и взносов в бюджет по поручениям налоговых органов, ПФР или ФСС.

- Исполнительные документы на удовлетворение других денежных требований.

- Перечисления по иным платежным документам в порядке календарной очередности.

Выплата зарплаты с заблокированного счета

Так как выплата зарплаты и уплата налогов и взносов относятся к третьей очереди, банк выполнит то поручение, которое поступит к нему раньше (Письма Минфина России от 15.12.2014 № 03-02-08/64580, от 01.08.2014 № 03-02-07/1/38070). Правда, некоторые суды считают, что очередность списания денег со счета не учитывается при наличии решения инспекторов о приостановлении операций по счетам налогоплательщика в банке (например, Постановление ФАС Центрального округа от 21.09.2009 № Ф10-3848/09). Ранее Минфин был против выплаты зарплаты с заблокированного счета (Письмо Минфина России от 07.07.2011 № 03-02-07/1-229).

В ряде случаев проблем с перечислением заработной платы с заблокированного счета не возникнет вовсе. Перечислим их:

- зарплата выплачивается из незаблокированного остатка на счете;

- операция совершается по исполнительному документу (долги по зарплате взысканы по суду);

- расчеты с работниками при ликвидации организации (Письмо Минфина России от 08.04.2011 № 03-02-07/1-112).

Еще одна категория платежей, которые в сознании неразрывно связаны с заработной платой — суммы социальных пособий (по временной нетрудоспособности, по беременности и родам и по уходу за ребенком). Несмотря на то, что социальные пособия выплачивают из средств ФСС РФ, эти суммы никаким приоритетом в случае приостановления операций не пользуются. Таким образом, выплата пособий при блокировке также может быть приостановлена до ее отмены (Письмо Минфина России от 11.09.2012 № 03-02-07/1-221).

Другие платежи

Обратите внимание, что приостановление операций по счетам налогоплательщика в банке, не распространяется на ряд платежей. Проще говоря, даже если счет заблокирован с него можно списать:

- денежные средства в счет уплаты страховых взносов. Это прямо предусмотрено нормой п. 1 ст. 76 НК РФ и подтверждено позицией Минфина России, выраженной в Письме от 20.02.2012 03-02-07/1-41.

- налоги по исполнительным документам судебных приставов-исполнителей (письмо Минфина РФ от 01.08.2011 № 03-02-07/1-270);

- платежи по текущим требованиям кредиторов, имеющим приоритет в очередности удовлетворения по отношению к требованиям об уплате налогов.

В последнем случае речь идет в частности о платежах первой, второй и третьей очереди, указанных в абз. 2 — 4 п. 2 ст. 134 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности банкротстве». К ним относятся:

- требования по текущим платежам, связанным с судебными расходами по делу о банкротстве, выплатой вознаграждения арбитражному управляющему, с взысканием задолженности по выплате вознаграждения лицам, исполнявшим обязанности арбитражного управляющего в деле о банкротстве, требования по коммунальным и эксплуатационным платежам, необходимым для осуществления деятельности должника и др.

Можно ли открыть новый счет

Другой счет в банке, куда поступило решение о приостановлении, налогоплательщику не откроют. Кредитная организация просто не имеет на это право. Более того, за такие действия компания может быть оштрафована (п. 1 ст. 132 НК РФ, п. 2 ст. 15.7 КоАП РФ).

Открыть же счет в другом банке без ведома налогового органа также нельзя. Банкам под угрозой штрафа запрещено открытие новых счетов тем лицам, в отношении которых принято решение о приостановлении операций (пункт 12 статьи 76, пункт 1 статьи 132 НК РФ). Напрмиер, за открытие счета при наличии решения налогового органа о приостановлении операций по счетам с банка взыскивается штраф в размере 20 тыс. руб. (пункт 1 статьи 132 НК РФ).

Сейчас, чтобы проверить не числятся ли за клиентом замороженные счета, сотрудники банка должны вручную отправить соответствующий запрос через специальный сервис. С июля 2017 года банки будут получать эту информацию автоматически из электронного досье клиента.

Приостановление операций по счетам. Ситуации из практики

Налоговая заблокировала счет ошибочно, ошибку подтвердили, но в течение 4-х дней счет оставался заблокированным. Как можно наказать ИФНС за такие действия?

При незаконной приостановке операций по счету налоговая инспекция обязана выплачивать проценты налогоплательщику за каждый календарный день ареста счета со дня получения банком решения о блокировке до дня поступления в банк решения о ее отмене (п. 9.2 ст. 76 НК РФ). Для того, чтобы их взыскать, необходимо направить в ИФНС соответствующее заявление, к которому рекомендуется приложить расчет процентов.

Имеет ли право налоговая инспекция блокировать транзитный счет?

Транзитный валютный счет не является счетом в понимании ст. 11 НК РФ. Данный счет имеет целевое назначение, так как открывается для ведения операций с иностранной валютой одновременно с текущим валютным счетом (п. 2.1 Инструкции Банка России от 30.03.2004 N 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации», Постановление Президиума ВАС РФ от 04.07.2002 № 10335/01).

Таким образом, НК РФ не предусмотрено приостановление операций по счетам налогоплательщиков в банках, которые не определены п. 2 ст. 11 НК РФ, в том числе по транзитным валютным счетам (Письмо Минфина России от 16.04.2013 № 03-02-07/1/12722).

Что предпринять, чтобы «освободить» счета

Порядок действий организации для разблокировки счета зависит от того, по какой причине проверяющие решили заморозить операции компании.

Компания не представила декларацию

В этом случае компании нужно:

- — если декларация не была представлена — представить ее в ИФНС;

- — если декларация была представлена — представить в ИФНС документы, подтверждающие ее представление (например, опись вложения в ценное письмо, если декларация отправлена по почте).

Решение об отмене приостановления операций по счетам ИФНС должна принять не позднее, чем на следующий день после того, как вы это сделаете (пп. 1 п. 3.1 ст. 76 НК РФ).

Компания не исполнила требование об уплате налогов, пеней, штрафов

Нужно внести оплату и представить в инспекцию исполненное поручение на оплату (выписку банка) (п. 2 ст. 76 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ).

Если заблокировано несколько счетов и общий остаток на них больше суммы, указанной в решении о блокировке, тогда можно разблокировать некоторые из этих счетов, представив в ИФНС:

- заявление об отмене приостановления операций по счетам в банке. В нем надо указать счета, которые вы просите разблокировать, и счета, на которых достаточно денег для исполнения требования;

- выписки банков, подтверждающие остаток на счетах.

Решение об отмене блокировки примут не позднее чем на второй рабочий день со дня получения этих документов (п. 9 ст. 76 НК РФ).

Компания не отправила квитанцию о получении документов от налоговиков в установленный срок

Чтобы счет разблокировали, необходимо отправить в налоговую инспекцию указанную квитанцию. Тогда не позднее, чем на следующий рабочий день после того, как вы это сделаете, ИФНС должна принять решение об отмене приостановления операций по счетам (пп. 2 п. 3.1 ст. 76 НК РФ). Либо исполнить требование, которое поступило от инспекции, — представить документы, пояснения, явиться в налоговый орган (пп. 2 п. 3 ст. 76 НК РФ, Письмо Минфина от 21.04.2015 N 03-02-08/22548). На следующий рабочий день после осуществления этих действий контролеры примут решение об отмене приостановления операций по счетам (пп. 2 п. 3.1 ст. 76 НК РФ).

Операции по счетам приостановлены в рамках обеспечения исполнения решения по итогам проверки

В этом случае нужно оплатить недоимку (пп. 2 п. 10 ст. 101 НК РФ). Счет разблокируют не позднее чем на следующий рабочий день после получения выписки (п. 8 ст. 76 НК РФ). Либо нужно представить заявление в инспекцию с просьбой заменить эту меру обеспечения на банковскую гарантию или поручительство (п. 11 ст. 101 НК РФ).

Тогда счет разблокируют одновременно с принятием решения о замене обеспечительных мер (п. 9.1 ст. 76 НК РФ). Если заморожены несколько счетов компании, то она может поступить так, как было описано выше в подобной ситуации. Другим способом прекращения действия блокировки счета является отмена в установленном порядке собственно решения по проверке.

Незаконная блокировка счета

Если же счет заблокирован без вины организации (а такое тоже бывает), нужно представить доказательства ее отсутствия. В таком качестве могут выступить, в частности:

- платежные поручения, выписки со счета, подтверждающие факт уплаты налога;

- декларации с отметкой о принятии налоговым органом либо квитанции и описи вложения с указанием даты отправки и штампом почтового отделения или с приложением квитанции, подтверждающей сдачу декларации по электронным каналам связи;

- акт сверки с налоговым органом, подтверждающий факт отсутствия у налогоплательщика задолженности перед бюджетом.

Не более чем через день после того, как налогоплательщик представит все необходимые документы, инспекция обязана принять решение об отмене блокировки его счетов (п. 8 ст. 76 НК РФ).

По просьбе налогоплательщика обеспечительные меры исполнения решения в виде блокировки счета могут быть заменены на:

- банковскую гарантию (подп. 1 п. 11 ст. 101 НК РФ);

- залог ценных бумаг (подп. 2 п. 11 ст. 101 НК РФ);

- поручительство третьего лица (подп. 3 п. 11 ст. 101 НК РФ).

В случаях, когда разногласия с проверяющими не удается урегулировать полюбовно, налогоплательщик вправе обратиться в вышестоящий налоговый орган (в течение трех месяцев со дня получения решения инспекции) или в суд. При благополучном для компании исходе дела решение арбитров исполняется немедленно (п. 7 ст. 201 АПК РФ). При обращении в суд можно подать одновременно с заявлением о признании решения недействительным ходатайство о приостановлении действия такого решения.

В ч. 1 ст. 90 АПК РФ указано, что по заявлению лица, участвующего в деле, суд может принять срочные временные меры, направленные на обеспечение иска или имущественных интересов заявителя (обеспечительные меры). Согласно ч. 3 ст. 199 АПК РФ по ходатайству заявителя арбитражный суд может приостановить действие оспариваемого акта, решения.

Определение арбитражного суда об обеспечении иска приводится в исполнение немедленно в порядке, установленном для исполнения судебных актов арбитражного суда. На основании определения об обеспечении иска арбитражным судом, который вынес указанное определение, выдается исполнительный лист (ч. 1 ст. 96 АПК РФ). Этот исполнительный лист налогоплательщик передает в банк, который обязан возобновить расходные операции по счету. Действие обеспечительной меры длится обычно до принятия решения по делу.

Это позволит компании распоряжаться счетом в обычном порядке, с тем, чтобы не допустить приостановление предпринимательской деятельности организации, убытков либо штрафных санкций за неисполнение своих обязательств перед контрагентами.

Процедура отмены приостановления

Решение об отмене приостановления направляется в банк в электронной форме не позднее дня, следующего за днем его принятия. Копия такого решения направляют налогоплательщику в порядке аналогичном порядку направления решения о блокировке (то есть под роспись или иным способом, свидетельствующим о дате получения).

В целях оперативности налоговые органы иногда направляют в банки не решения об отмене приостановления, а письма с таким указанием. Следует иметь ввиду, что отмена блокировки с помощью письма не предусмотрена НК РФ. И налоговая служба вместе с Минфином России дала указание территориальным органам исключить подобные случаи (письма от 03.08.2012 № 03-02-07/1-196, от 31.07.2012 № АС-4-2/12725@). Ведь этот вопрос напрямую связан с начислением процентов.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

32 633 просмотра

Добавить комментарий