Расходы на услуги банков

Содержание

- Услуги банка: проводки

- Услуги банка: проводки без НДС

- Проводки по банку по услугам, облагаемым НДС

- Учет расходов при торговле в розницу на УСН

- Порядок списания товаров при торговле в розницу на УСН

- Учет НДС по приобретенным товарам при УСН

- Возврат товара, проданного в розницу, при УСН

- Ответы на распространенные вопросы

- Бухгалтерский учет при УСН

- Начислен налог по УСН — делаем проводку

- Можно ли комиссию банка отнести к расходам при УСН?

- Признание доходов и расходов «упрощенцами» при оплате банковскими картами

- Учет эквайринговых операций при совмещении УСН и ПСН

- Оплата платежной картой собственных и комиссионных товаров

- Комиссия банка: проводки

- Возврат комиссии банка: проводки

Услуги банка: проводки

Услугами банков пользуются все организации и предприниматели, осуществляющие хозяйственную деятельность. Большая часть сервисного обслуживания предоставляется кредитными организациями на платной основе, плата за такие сервисы называется банковской комиссией.

В целях привлечения клиентов финансовые учреждения постоянно расширяют ассортимент обслуживания, предлагая не только финансовое посредничество, но и программные продукты в виде личных кабинетов с набором учетных функций и отчетных форм.

К наиболее востребованным услугам кредитных организаций относятся:

- расчетно-кассовое обслуживание рублевых и валютных счетов;

- удаленное управление расчетными операциями через банк-клиент;

- валютный контроль;

- прием и выдача наличных денежных средств;

- инкассация наличной выручки;

- смс-уведомления о платежных операциях;

- эквайринговые операции по приему платежей картами;

- выпуск и обслуживание платежных карт;

- факторинговые операции;

- предоставление банковских гарантий.

В бухгалтерском учете расходы, связанные с обслуживанием в кредитных организациях, относятся к прочим расходам (п. 11, абзац 6 ПБУ 4/99 «Расходы организации») и отражаются на счет 91.02 «Прочие расходы и доходы».

С точки зрения бухгалтерских проводок, перечень наиболее распространенных сервисов банка можно разделить на два типа операций: не облагаемые НДС и облагаемые НДС.

Рассмотрим бухгалтерские проводки по каждому типу операций.

Услуги банка: проводки без НДС

Не подлежат налогообложению операции по открытию и обслуживанию текущего счета, по кассовым операциям (за исключением инкассации), проведению платежей, выдаче банковской гарантии, обслуживанию банк-клиента и другие, перечисленные в п. 3 статьи 149 НК РФ.

Услуги кредитных организаций без НДС следует отражать в корреспонденции с денежным счетом:

Дт 91.02 Кт 51, 52, 55, 57.

Банковские проводки по услугам без НДС:

|

Операция |

Дебет |

Кредит |

|

Комиссия за исполнение платежного поручения |

||

|

Комиссия за РКО в марте |

||

|

Комиссия за использование банк-клиента |

||

|

Комиссия за исполнение платежа в инвалюте |

||

|

Комиссия за эквайринговые операции |

||

|

Возврат ошибочно списанной комиссии |

Если организация сдает денежные средства сверх кассового лимита в банк для зачисления на расчетный счет самостоятельно, без привлечения инкассаторов, то обслуживание по приему и пересчету наличности не облагается НДС.

Сдача выручки в банк, проводки:

|

Операция |

Дебет |

Кредит |

|

Взнос наличных на текущий счет (выручка) |

||

|

Комиссия за пересчет наличных |

||

|

Комиссия за прием наличных |

Достаточную популярность приобрело банковское предложение под названием «зарплатный проект», которое позволяет организациям экономить время бухгалтерии на выдачу заработной платы, сокращает и упрощает саму процедуру ее выплаты.

Многие кредитные организации взимают комиссию в рамках зарплатного проекта за перечисление денежных средств на карты сотрудников, этот вид комиссии НДС не облагается, бухгалтерская проводка при оплате за обслуживание зарплатного проекта:

Дт 91.02 Кт 51.

Проводки по банку по услугам, облагаемым НДС

Банковские продукты, не указанные в п. 3 ст. 149 НК РФ, облагаются НДС по ставке 18 % в общем порядке. Особенность этих банковских сервисов заключается в том, что их необходимо не только оплатить, но и получить первичные документы, подтверждающие факт их получения. Для отражения расходов на сервисы кредитных организаций, облагаемые НДС, требуется использование счета взаиморасчетов с поставщиками, чаще всего для этих целей используется счет 76.

Когда оплачены услуги банка, проводка формируется в корреспонденции со счетами учета денежных средств:

Дт 76 Кт 51.

Когда получен УПД от банка, формируется проводка в корреспонденции со счетом затрат.

Примеры проводок по банковским услугам с НДС приведены в таблице.

|

Банковская услуга |

Дебет |

Кредит |

|

Расходы по обслуживанию по договору факторинга, включая НДС |

||

|

Оплачены расходы по договору факторинга (выписка) |

||

|

Расходы по обслуживанию валютного контракта, включая НДС |

||

|

Оплачена комиссия банка за выполнение функций агента валютного контроля (выписка банка) |

||

|

Расходы по инкассации выручки обслуживающим банком |

||

|

Оплачена инкассация выручки (выписка) |

Учет расходов при торговле в розницу на УСН

Все расходы компании должны быть:

- экономически обоснованы

- документально подтверждены

- направлены на получение дохода

Условно расходы компании на УСН можно разбить на следующие группы:

- расходы на приобретение товаров (без НДС)

- НДС, предъявленный поставщиком (если поставщик работает на общей системе налогообложения)

- расходы по приобретению товаров

- расходы по реализации товаров

Дополнительным условием, для компаний, работающих на УСН, является то, что приобретенные для перепродажи товары должны быть оплачены и реализованы покупателям.

В учетной политике должен быть определен один из способов оценки покупных товаров:

- метод ФИФО (в первую очередь учитываются расходы по наиболее ранним по времени приобретения товарам)

- по средней стоимости приобретенных товаров

- по стоимости единицы товара.

Порядок определения расходов при УСН описан в статье 346.16 Налогового кодекса (НК РФ). Именно исходя из требований этой статьи, стоимость самих товаров и НДС, предъявленный поставщиком по приобретенным товарам отражать в Книге учета доходов и расходов при УСН необходимо раздельно. Читайте также статью: → «Как вести книгу доходов и расходов при УСН в 2018?».

|

Порядок списания товаров при торговле в розницу на УСН

При большой номенклатуре товаров и значительном количестве поставщиков особое внимание необходимо уделить отслеживанию оплаченных и реализованных товаров. Это можно делать, используя, например, методику, рекомендованную Минфином РФ в Письме от 28.04.2006 № 03-11-04/2/94, либо утвердить локальным нормативным актом собственные правила списания, не противоречащие положениям НК РФ.

Пример 1. Списание по методу ФИФО

Компания «Уютный дом» сначала приобрела 20 комплектов для ванной комнаты по цене 2 200,00 за комплект без НДС (1-я партия), через 2 недели было приобретено еще 10 комплектов по цене 2 000,00 за комплект (2-я партия). В течение месяца было продано 25 комплектов.

При использовании метода ФИФО будут списаны:

- все 20 комплектов их первой партии по цене 2 200,00 на сумму 44 000,00;

- 5 комплектов из второй партии по цене 2 000,00 на сумму 10 000,00;

- всего в расходах будет учтено 44 000,00 + 10 000,00 = 54 000,00

Пример 2. Списание товаров по средней стоимости

Воспользуемся условиями Примера 1 в части количества и суммы по купленным товарам. Добавим, что на начало месяца на складе числилось 5 таких же комплектов на общую сумму 9 500,00 (без НДС). Было реализовано 27 комплектов разной стоимости.

Определим среднюю стоимость комплекта

- (9 500,00 + 2 200,00 * 20 + 2 000,00 * 10) / (5 + 20 + 10) = 2 100,00

- Всего в расходах будет учтено 27 * 2 100,00 = 56 700,00

Пример 3. Списание товаров по стоимости каждой единицы

Этот способ подходит для реализации товаров небольшой номенклатуры (как правило, дорогостоящих, которые можно учесть по стоимости единицы товары). Например, был приобретен комплект встраиваемой кухонной техники по цене 200 000,00. Он был реализован покупателю за 300 000,00 На расходы будет списано 200 000,00

Учет НДС по приобретенным товарам при УСН

НДС учитывается отдельно, условия списания те же, что и по самим товарам – товары должны быть оплачены и реализованы. Если реализованы не все товары, а только их часть, в расходы списывается НДС, рассчитанные пропорционально стоимости списанных на продажу товаров.

Расходы по приобретению товаров при УСН

Расходы, связанные с приобретением товаров, можно списывать сразу при их оплате. Такими расходами являются затраты по доставке товара от поставщика, затраты на их хранение и поддержание в нормальном состоянии. С другой стороны, такие расходы можно учесть и в составе материальных расходов. Тогда можно будет их учесть в расходах по мере погашения задолженности по оплате поставщикам.

Расходы по реализации товаров при УСН

Такими расходами являются затраты по доставке товаров покупателям, затраты на предпродажную подготовку, упаковку и другие аналогичные расходы. Такие расходы можно учесть сразу после их оплаты. В отношении транспортных затрат на доставку товаров покупателям позиция контролирующих органов не однозначна.

Минфин считает, что стоимость на товары переходит к покупателю в момент продажи, стоимость последующей доставки (доставки чужого имущества, по мнению Минфина) можно учесть в расходах только если стоимость такой доставки учтена в продажной стоимости товаров, либо расходы по доставки отдельно возмещаются покупателем.

Типовые бухгалтерские проводки при реализации товаров в розницу по продажным ценам

Типовые проводки приведены в Таблице 1

| № п/п | Счет дебета | Счет кредита | |

| 1 | Оприходован товар | Д 41 | Д 60 |

| 2 | Отражена торговая наценка | Д 41 | К 42 |

| 3 | Отражена оплата поставщику | Д 60 | К 51 |

| 4 | Выручка по товару, проданному в розницу | Д 50 | К 90.01 |

| 5 | Списана продажная стоимость реализованного товара | Д 90.02 | К 41 |

| 6 | СТОРНО отражена торговая наценка по проданному товару | Д 90.02 | К 42 |

| 7 | Определен финансовый результат от реализации в розницу | Д 90.09 | К 99 |

Возврат товара, проданного в розницу, при УСН

Если возврат товаров возвращается в том же налоговом периоде, в котором прошла реализация, доходы уменьшаются на сумму возврата денежных средств покупателю, а расходы – на сумму ранее списанной стоимости товаров и суммы НДС, относящейся к возвращенным товарам. Читайте также статью: → «Список расходов при УСН «доходы минус расходы», уменьшающих налог в 2018 году».

Если возврат осуществляется в следующий период, необходимо учесть следующее:

- Если в периоде возврата товаров у компании на УСН отсутствуют доходы, уменьшить налоговую базу нельзя.

- По аналогии с разъяснениями Минфина РФ (Письмо от 22.01.2016 № 03-03-06/1/2265), можно предположить, что как и при возврате предоплаты плательщиком УНС, так и при перечислении денежных средств в связи с возвратом товара, обязанности представлять Уточненную декларацию по УСН не возникает.

- Есть и другое мнение — мнение УФНС по г. Москве в отношении возврата денежных средств в случае продажи товара ненадлежащего качества (Письмо от 01.10.2007 № 18-11/3/092847@).

По мнению контролирующего органа, необходимо произвести уточнение налоговой базы с момента получения денежных средств от покупателя.

Ответы на распространенные вопросы

Вопрос №1. Списали на расходы стоимость оплаченных, но нереализованных товаров, что грозит в этом случае компании, занимающейся только розничной торговлей и находящейся на УСН?

Компания нарушила правила учета расходов при УСН, завысив расходы. Скорее всего, сумма авансового платежа по УСН за тот квартал, в котором произошел рассматриваемый случай, занижена. Если до конца налогового периода указанные товары не будет реализованы, неверно будет отражен и налог УСН (занижена его сумма к оплате) в декларации за год. В этом случае компанию ждут санкции по статье 122 НК РФ – штраф в размере 20% от неоплаченной суммы и пени за нарушение сроков оплаты. Сам налог также необходимо будут доплатить.

Вопрос №2. Можно ли при торговле в розницу одновременно применять и ЕНВД, и УСН?

Налогоплательщики, перешедшие на уплату ЕНВД по определенным видам деятельности, могут применять УСН по другим видам деятельности. Учитывая, что для розничной торговли определены два разных вида деятельности в целях применения ЕНВД, вариант одновременного применения ЕНВД и УСН возможен, если торговые точки соответствуют разным видам деятельности, определенным для ЕНВД.

Вопрос №3. Как при УСН учесть образцы товаров, используемые для демонстрации покупателям?

Если образец впоследствии будет реализован как экземпляр товара, учет необходимо вести также, как и при покупке товаров. Если дальнейшая продажа образца не представляется возможной из-за потери потребительских свойств, возможно отражение затрат по покупке такого образца в составе рекламных расходов.

Оцените качество статьи. Мы хотим стать лучше для вас:

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Бухгалтерский учет при УСН

Бухгалтерский учет в организациях, применяющих УСН, обязателен. Чаще всего они относятся к субъектам малого предпринимательства (СМП), и вправе осуществлять учет в упрощенной форме. Кроме того, они ведут книги учета доходов и расходов, которые для этой системы налогообложения являются налоговыми регистрами.

О нюансах бухучета при УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2019)»

Под учетным бухгалтерским регистром, который является атрибутом как полного обычного, так и полного упрощенного бухгалтерского учета, понимается документ, в котором все операции систематизированы по счетам и записаны в хронологическом порядке. Например, по счету 51 регистр нужен для того, чтобы было видно, на какие цели пошли денежные средства.

Формы регистров утверждает директор фирмы (п. 5 ст. 10 закона № 402-ФЗ).

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

При применении сокращенного или простого упрощенного бухгалтерского учета вместо регистров используют книгу учета фактов хозяйственной деятельности (приложение 1 к приказу Минфина от 21.12.1998 № 64н), а для учета зарплаты — форму В-8 (приложение 8 к приказу Минфина от 21.12.1998 № 64н).

Отчет по УСН составляют в декларации по форме, утвержденной приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?».

Бланк декларации и образец ее заполнения смотрите в статье «Декларация при УСН за год — как заполнить?».

Начислен налог по УСН — делаем проводку

По завершении каждой хозяйственной операции бухгалтер отражает данный факт бухгалтерской проводкой. Используемые счета зависят от принятого фирмой плана счетов.

Для ведения учета по разным налогам в счете 68 выделяют субсчета. Их перечень нужно оговорить в учетной политике, руководствуясь п. 4 ПБУ 1/2008.

Счет 68 может быть разделен на несколько субсчетов, например:

68.1 — расчеты по налогу УСН;

68.2 — расчеты по НДФЛ и т. д.

Возможна ситуация, когда по итогам года суммарный налог на доход оказался либо больше, чем фактическая сумма налога, либо меньше. В первом случае сумму налога надо добавить, во втором — уменьшить. Проводки при этом следующие:

- начислен УСН (проводка по авансовому платежу по налогу) — Дт 99–Кт 68.1;

- перечислен аванс по налогу — Дт 68.1 – Кт 51;

- за год доначислен налог УСН — проводка Дт 99 – Кт 68.1;

- уменьшен налог по УСН за год — Дт 68.1 – Кт 99.

Общая сумма налога, начисленного за год по декларации, должна быть равна сумме, отраженной по нему в начислениях за этот же период по счетам 99 и 68.1. Если авансов перечислено больше, чем начислено налога за год, то сумму переплаты можно вернуть.

О том, как написать заявление о возврате излишне перечисленного налога, читайте в статье «Образец заявления о возврате излишне уплаченного налога».

Можно ли комиссию банка отнести к расходам при УСН?

Цитата:Вопрос: Может ли организация, применяющая УСН с объектом налогообложения «доходы, уменьшенные на величину расходов», признать в составе расходов:

— затраты на оплату услуг банка по расчетно-кассовому обслуживанию, в том числе комиссию за ведение счета в банке;

— стоимость SMS, информирующих о состоянии расчетного счета, которые приходят на телефон организации?

Налогоплательщики, применяющие УСН, при определении объекта налогообложения «доходы, уменьшенные на величину расходов» уменьшают полученные доходы на расходы, поименованные в п. 1 ст. 346.16 НК РФ.

Согласно пп. 9 п. 1 ст. 346.16 НК РФ «упрощенцы» вправе учесть в составе расходов, уменьшающих полученные доходы, расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

При этом в соответствии с п. 2 ст. 346.16 НК РФ расходы, указанные в п. 1 данной статьи, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. Расходы, указанные в пп. 5, 6, 7, 9-21, 34 п. 1 ст. 346.16 НК РФ, принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьями 254, 255, 263, 264, 265 и 269 НК РФ. На основании пп. 25 п. 1 ст. 264 НК РФ расходы на оплату услуг банков относятся к прочим расходам, связанным с производством и реализацией.

Согласно разъяснениям контролирующих органов, признавая те или иные расходы на оплату услуг, оказываемых банками, налогоплательщику следует учитывать положения ст. 5 Федерального закона от 02.12.1990 N 395-1 «О банках и банковской деятельности» (далее — Закон N 395-1), содержащей перечень операций, относящихся к банковским. Так, в письме Минфина России от 12.05.2012 N 03-11-06/2/67 отмечено, что исчерпывающий перечень банковских операций установлен ст. 5 Закона N 395-1. В том случае, если услуги банка поименованы в указанной статье, расходы налогоплательщика на их оплату учитываются при определении налоговой базы. Аналогичное мнение выражено в письмах Минфина России от 14.07.2009 N 03-11-06/2/124, УФНС по г. Москве от 12.01.2006 N 18-03/3/994, от 10.01.2006 N 18-03/3/248.

На основании ст. 5 Закона N 395-1 к банковским операциям относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение указанных в п. 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет;

3) открытие и ведение банковских счетов физических и юридических лиц;

4) осуществление переводов денежных средств по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов;

8) выдача банковских гарантий;

9) осуществление переводов денежных средств без открытия банковских счетов, в том числе электронных денежных средств (за исключением почтовых переводов).

Рассмотрим более подробно возможность включения в расходы при применении УСН отдельных видов затрат, поименованных в вопросе.

Расчетно-кассовое обслуживание, в том числе комиссия банка за ведение расчетного счета

Предметом договора на расчетно-кассовое обслуживание является, как правило, открытие банком расчетного счета клиенту и предоставление клиенту комплекса услуг по расчетно-кассовому обслуживанию. Расчетно-кассовое обслуживание заключается в ведении счета клиента и осуществлении банком по поручению клиента всех расчетных и кассовых операций, предусмотренных законодательством, включая использование расчетно-кассовых документов в электронной форме, в том числе: выполнение поручений клиента о перечислении денежных сумм с одного принадлежащего ему счета на другой и счета третьих лиц; выполнение поручений клиента о получении причитающихся ему денежных сумм от других лиц и о зачислении их на счет клиента (инкассо); прием и выдача клиенту наличных денег в случаях, предусмотренных законодательством.

Открытие и ведение банковских счетов физических и юридических лиц, осуществление расчетов по поручению физических и юридических лиц по их банковским счетам, как уже отмечалось выше, относятся к банковским операциям.

Исходя из этого считаем, что затраты на оплату услуг банка по расчетно-кассовому обслуживанию при условии их обоснованности и документального подтверждения могут быть учтены в составе расходов, уменьшающих полученные доходы при УСН. Аналогичная точка зрения выражена в письме Минфина России от 07.12.2004 N 03-03-02-04/1/72.

Представители Минфина России и налоговых органов не возражают против учета в составе расходов налогоплательщиком, применяющего УСН, например, следующих расходов по услугам банка:

— уплата комиссионных сборов за ведение счета в банке (письмо Минфина России от 25.05.2007 N 03-11-04/2/139);

— прием наличных денежных средств (выручки от реализации) на счет организации, размен денежных знаков для сдачи покупателям (письмо Минфина России от 27.01.2005 N 03-03-02-05/6);

— расходы на оплату услуг банка по инкассации и пересчету выручки, инкассированной в банк (письмо Управления ФНС по г. Москве от 03.03.2005 N 18-08/3/14694);

— расходы по оплате комиссии банку за перечисление с расчетного счета организации денежных средств, предназначенных на выплату заработной платы, на открытые банковские счета работников (письмо Минфина России от 14.07.2009 N 03-11-06/2/124);

— расходы по оплате услуг банка (комиссии) по перечислению на расчетный счет организации-продавца товаров денежных средств со счетов физических лиц — покупателей данных товаров (письмо Минфина России от 22.06.2006 N 03-11-04/2/126).

Организации, применяющей УСН, необходимо помнить о требовании документального подтверждения расходов, предусмотренном ст. 252 НК РФ. Подтверждающими документами в отношении расходов, связанных с оплатой услуг, оказываемых кредитными организациями, могут служить:

— договор с банком на расчетно-кассовое обслуживание, в котором поименованы оказываемые банком услуги;

— мемориальные ордера, другие документы, выдаваемые банком.

СМС-информирование

Такая услуга, как «информирование клиента о состоянии банковского счета путем направления SMS», не входит в перечень операций, относящихся к банковским, согласно ст. 5 Закона N 395-1. Как уже было указано нами выше, представители финансового ведомства и налоговых органов считают возможным учесть в расходах при применении УСН только те услуги банка, которые поименованы в ст. 5 Закона N 395-1.

Вместе с тем специалисты Минфина России высказывали и иное мнение (смотрите материал: Вопрос: Организация применяет УСНО с объектом налогообложения «доходы минус расходы». Может ли «упрощенец» учесть в расходах стоимость SMS, которые приходят на сотовый телефон директора организации при поступлении или снятии денег с расчетного счета? Формулировка в банковских документах следующая: «Комиссия за информирование клиентов о состоянии счета. Без НДС» («Упрощенная система налогообложения: бухгалтерский учет и налогообложение», N 5, май 2013 г.)).

С точки зрения Ю.В. Подпорина, заместителя начальника отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России, если информирование клиента о состоянии банковского счета путем направления SMS на сотовый телефон директора организации при поступлении или снятии денег с расчетного счета предусмотрено договором банковского счета, организация может учесть сумму вознаграждения банку за оказание этой услуги в расходах на основании пп. 9 п. 1 ст. 346.16 НК РФ.

При этом чиновник обосновывает свою позицию, ссылаясь на нормы ГК РФ.

Согласно п. 1 ст. 845 ГК РФ по договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету. При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами (п. 1 ст. 846 ГК РФ).

Таким образом, учитывая неоднозначные мнения контролирующих органов, если организация, находящаяся на УСН, примет решение учитывать в расходах стоимость услуги банка по СМС-информированию о состоянии ее расчетного счета в этом банке, существует вероятность возникновения налогового спора.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Овчинникова Светлана

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Королева Елена

5 декабря 2014 г.

Признание доходов и расходов «упрощенцами» при оплате банковскими картами

Напоминаем, что особенностью оплаты по банковским картам является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера, причем:

- момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем;

- денежные средства в большинстве случаев поступают не в полной сумме, а за вычетом комиссии банка.

Организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), должны признавать в доходах полную стоимость реализованных товаров (работ, услуг), оплаченных покупателем, без уменьшения на сумму комиссии банка. Такая точка зрения неоднократно высказывалась контролирующими органами в письмах и разъяснениях. Дело в том, что «упрощенцы» при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). А выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права (п.п. 1, 2 ст. 249 НК РФ). Что касается суммы комиссии банка, то она является затратами на оплату услуг кредитной организации. «Упрощенцы» с объектом налогообложения «доходы минус расходы» комиссию банка могут учесть в расходах (пп. 9 п. 1 ст. 346.16 НК РФ, письма Минфина России от 14.05.2012 № 03-11-11/161, от 21.11.2007 № 03-11-04/2/280, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@). Ну а «упрощенцы» с объектом «доходы» не вправе учитывать никакие расходы, в том числе и расходы на комиссию банка (п. 1 ст. 346.18 НК РФ).

Поскольку при применении УСН доходы учитываются «по оплате» (кассовым методом), то датой получения дохода от реализации товаров (работ, услуг), оплаченных банковской картой, признается день поступления денежных средств на расчетный счет организации (п. 1 ст. 346.17 НК РФ, письма Минфина России от 28.07.2014 № 03-11-06/2/36926, от 03.04.2009 № 03-11-06/2/58, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@).

Именно такой подход реализован в «1С:Бухгалтерии 8»: запись в регистр Книга учета доходов и расходов (раздел I) вводится при проведении документа Поступление на расчетный счет, а не в момент отражения оплаты платежной картой, как ожидают некоторые пользователи.

В то же время другая группа пользователей (особенно это относится к индивидуальным предпринимателям, которые не обязаны вести бухучет) зачастую пренебрегает порядком отражения операций в учетной системе и регистрирует исключительно банковские и кассовые документы, полагая, что для налогового учета при УСН с объектом «доходы» этого вполне достаточно. Но к чему может привести такой «учет» у пользователя?

Если сформировать в программе документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам, не отразив при этом реализацию товаров (работ, услуг), по которым поступила данная оплата, то по счету 57.03 образуется «красное» дебетовое сальдо. Сам по себе этот «красный» остаток не страшен в случае применения пользователем только упрощенной системы налогообложения, без совмещения с уплатой единого налога на вмененный доход (ЕНВД) или патентом. В самом деле: в отчет Книгу учета доходов и расходов УСН (далее — КУДиР) доходы от продаж по платежным картам попадают, а в качестве неприятностей в этом случае пользователь имеет только неверно организованный учет хозяйственных операций без влияния на конечный результат в налоговом учете.

Проблемы начинаются, если УСН совмещается с деятельностью, доходы от которой учитываются особым образом, например:

- продажа товаров и услуг комитентов (принципалов);

- совмещение с уплатой единого налога на вмененный доход (ЕНВД);

- совмещение с патентной системой налогообложения (ПСН);

- уплата торгового сбора (при УСН «доходы») и раздельный учет доходов для целей уменьшения налога, уплачиваемого при УСН, на сумму торгового сбора.

В таких случаях «краснота» по счету 57.03 гарантированно приводит к неверному отражению (или неотражению) доходов в КУДиР. Иначе говоря, в раздельном учете у пользователя наступает крах, и последствия этого краха разрешаются с очень большим трудом.

Учет эквайринговых операций при совмещении УСН и ПСН

Порядок отражения оплат банковскими картами у «упрощенцев» при совмещении с патентной системой налогообложения рассмотрим на следующем примере.

Пример 1

ИП Шилов С.А. занимается розничной торговлей обуви, применяет УСН с объектом «доходы, уменьшенные на величину расходов». Кроме этого, ИП Шилов С.А. оказывает услуги по ремонту обуви и является плательщиком патента в отношении данного вида деятельности. ИП Шилов С.А. использует ККТ при получении наличных денежных средств и расчетах платежными картами. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

ИП Шилов С.А. 13.03.2016 оказал услуг на сумму 50 000,00 руб. и продал товаров на сумму 150 000,00 руб.

Товары и услуги были оплачены покупателями наличными денежными средствами в сумме 170 000,00 руб. и платежными картами в сумме 30 000,00 руб. (в т. ч.: за товары 20 000,00 руб., за услуги 10 000,00 руб.).

На расчетный счет ИП Шилова С.А 15.03.2016 банком-эквайером зачислены денежные средства в сумме 29 400,00 руб.

В соответствии с учетной политикой ИП Шилова С.А. товары учитываются по покупным ценам. И товары, и услуги реализуются через автоматизированную торговую точку.

Прежде чем приступать к работе, пользователь должен включить необходимую функциональность программы «1С:Бухгалтерия 8» редакции 3.0, а также настроить учетную политику по бухгалтерскому учету и параметры налогового учета. Доступ к указанным настройкам осуществляется из раздела Главное -> Настройки по соответствующим гиперссылкам.

Перейдем по гиперссылке Функциональность и выполним настройки для Примера 1.

На закладках:

- Банк и касса устанавливаем флаг Платежные карты;

- Торговля -> флаг Розничная торговля.

Перейдем по гиперссылке Учетная политика в одноименный регистр и установим реквизит Способ оценки товаров в рознице в положение: По стоимости приобретения.

Начиная с версии 3.0.44.94 выбор системы налогообложения, настройка параметров налогового учета и списка предоставляемых отчетов осуществляется в отдельной форме Настройка налогов и отчетов, доступ к которой осуществляется по гиперссылке Налоги и отчеты.

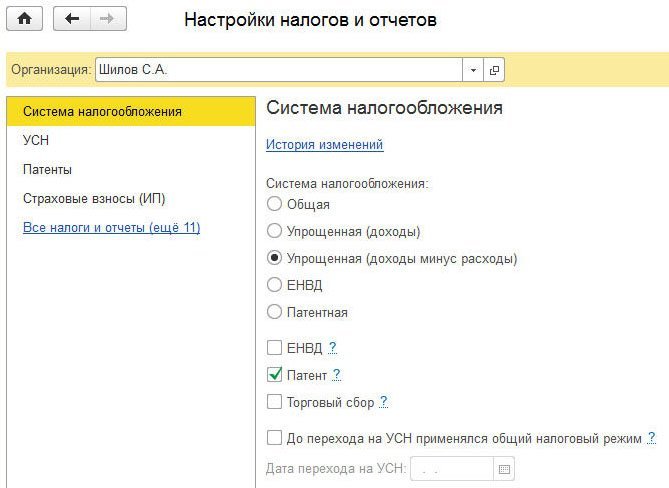

В разделе Система налогообложения с помощью переключателя необходимо указать применяемую ИП Шиловым С.А. основную систему налогообложения — Упрощенная (доходы минус расходы), а также установить флаг Патент (рис. 1). Для хранения в учетной системе информации о видах деятельности, в отношении которых уплачивается патент, предназначен справочник Патенты. Доступ к справочнику также осуществляется из формы Настройка налогов и отчетов в разделе Патенты. Помимо этого, сведения о патентах можно указывать непосредственно из документов учетной системы, отражающих реализацию товаров (работ, услуг).

Рис. 1. Система налогообложения

В форме элемента справочника Патенты указывается следующая информация:

- рабочее наименование патента;

- номер и дата выдачи;

- срок действия патента (при утрате права на применение патентной системы налогообложения или прекращении предпринимательской деятельности указывается фактический срок действия патента);

- налоговая база (денежное выражение потенциально возможного к получению годового дохода) и сумма налога;

- КБК платежа.

В сворачиваемых группах:

- Оплата — указываются суммы и сроки оплаты стоимости патента;

- Налоговая инспекция — хранятся сведения о налоговом органе, в котором организация зарегистрирована в качестве налогоплательщика ПСН.

Для отражения розничных продаж через автоматизированную торговую точку в программе используется документ учетной системы Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин.

Данный документ позволяет вести раздельный учет доходов в бухгалтерском и налоговом учете, полученных в рамках основной системы налогообложения (УСН) и по деятельности с особым порядком налогообложения (переведенной на уплату патента).

Для формирования финансовых результатов по основному виду деятельности и по деятельности с особым порядком налогообложения в «1С:Бухгалтерии 8» к счету 90 открыты отдельные субсчета.

Доходы от розничной продажи обуви должны учитывается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Доходы от деятельности, переведенной на уплату патента (ремонт обуви), должны учитываться по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

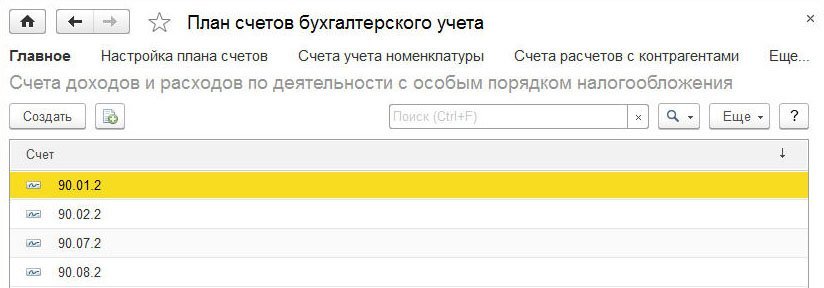

Учет расходов нужно вести по дебету счетов 90.02 «Себестоимость продаж», 90.07 «Расходы на продажу», 90.08 «Управленческие расходы» по счетам третьего порядка (рис. 2):

- «1» — для учета расходов по основному виду деятельности (УСН);

- «2» — для учета расходов по деятельности с особым порядком налогообложения.

Рис. 2. Счета доходов и расходов по деятельности с особым порядком налогообложения

Для хранения списка счетов, на которых учитываются операции по деятельности с особым порядком налогообложения (например, по деятельности, облагаемой ЕНВД или ПСН), предназначен регистр сведений Счета доходов и расходов по деятельности с особым порядком налогообложения. Доступ к регистру осуществляется из регистра План счетов бухгалтерского учета по гиперссылке Еще -> Счета доходов и расходов по деятельности с особым порядком налогообложения.

Для того, чтобы в документах счета доходов и расходов от реализации по разным видам деятельности подставлялись автоматически, будет полезно настроить регистр Счета учета номенклатуры, который доступен по одноименной гиперссылке из справочника Номенклатура, размещенного в разделе Справочники.

Создадим новый документ Отчет о розничных продажах. В шапке документа укажем счет кассы, в корреспонденции с которым будет отражена розничная выручка, полученная наличными. Поле Склад заполняется значением по умолчанию. Если в организации несколько складов, то для выбора доступны только склады с типом Розничный магазин и Оптовый склад.

Если в организации ведется деятельность с особым порядком налогообложения (ЕНВД, патентная система или деятельность, подпадающая под уплату торгового сбора), в документе появляется поле Доходы в НУ, где нужно указать порядок учета доходов от реализации. Исходя из условий Примера 1, пользователь выбирает в поле Доходы в НУ значение:

- УСН, если данным документом отражается продажа обуви;

- наименование патента (например, Ремонт обуви), если отражаются услуги в рамках деятельности на патенте. При необходимости здесь же можно добавить и выбрать новый патент (Создать патент…).

На закладке Товары указываются реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цена и сумма.

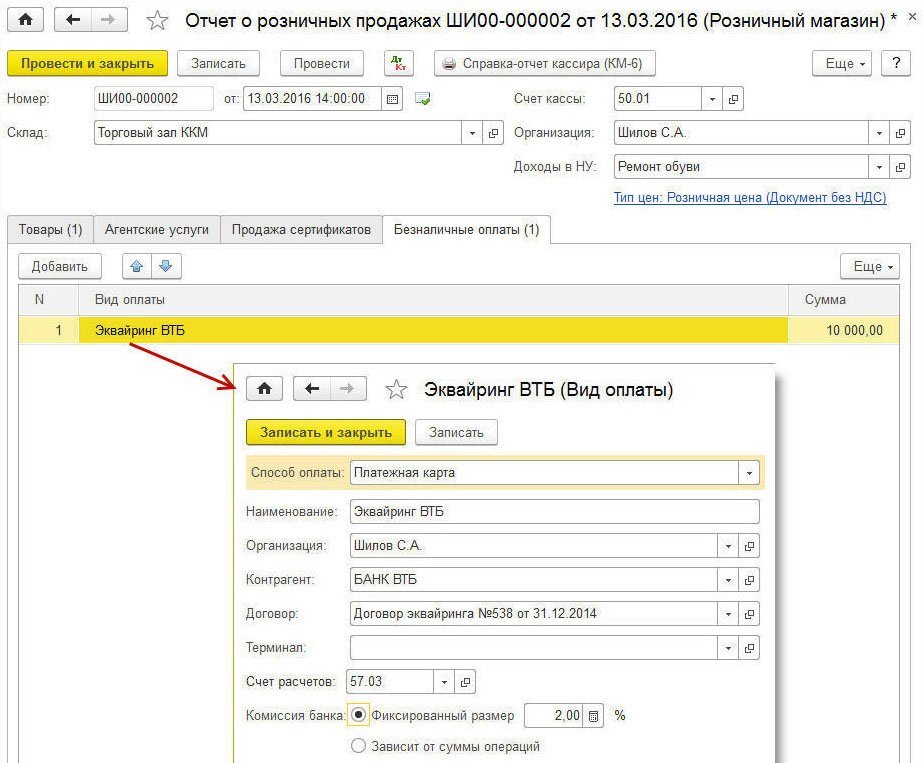

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 3).

Рис. 3. Указание способа безналичной оплаты в документе «Отчет о розничных продажах»

После проведения документа Отчет о розничных продажах, где реквизит Доходы в НУ принимает значение Ремонт обуви, сформируются следующие бухгалтерские проводки:

Дебет 62.Р Кредит 90.01.2 — на сумму выручки от реализации услуг по патенту (50 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (10 000,00 руб.); Дебет УСН.03 — на сумму выручки от реализации по деятельности на патенте, оплаченной по карте (10 000,00 руб.); Дебет 50.01 Кредит 62.Р — на сумму полученной наличной оплаты (40 000,00 руб.);

Обращаем внимание, что при наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

Забалансовый счет УСН.03 «Расчеты с покупателями по деятельности на патенте» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена к доходам по деятельности на патенте.

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления для налогового учета УСН и для учета доходов по патенту. Так, полученные за ремонт обуви наличные денежные средства в сумме 40 000,00 руб. будут отражены в составе доходов по патенту в регистре Книга учета доходов (патент). Напоминаем, что учет доходов при применении ПСН нужен только для одной цели — для контроля условия применения ПСН (доходы по всем видам предпринимательской деятельности на патенте не должны превышать 60 млн руб. — подп. 1 п. 6 ст. 346.45 НК РФ).

В регистре Книга учета доходов и расходов (раздел I) сумма 40 000,00 руб. справочно отразится в колонках Доход ЕНВД и Доходы всего. Поле Доход ЕНВД предназначено для отражения доходов по деятельности с особым порядком налогообложения с целью ведения раздельного учета.

После проведения документа Отчет о розничных продажах, где реквизит Доходы в НУ принимает значение УСН, сформируются следующие бухгалтерские проводки:

Дебет 90.02 Кредит 41.02 — на себестоимость проданных товаров (112 500 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации товаров (150 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (20 000,00 руб.); Дебет 50.01 Кредит 62.Р — на сумму полученной наличной оплаты (130 000,00 руб.);

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

- 130 000,00 руб. — в регистре Книга учета доходов и расходов (раздел I) в составе доходов УСН;

- 112 500,00 руб. — в регистре Книга учета доходов и расходов (раздел I) в составе расходов УСН.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 29 400,00 руб. Если документ вводится вручную, то в поле Сумма услуг нужно ввести сумму комиссии банка (600,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (29 400,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (600,00 руб.); Кредит УСН.03 — на зачисленную на расчетный счет сумму оплаты по деятельности на патенте (10 000,00 руб.).

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

- 10 000,00 руб. — в регистре Книга учета доходов (патент) в составе доходов по патенту;

- 20 000,00 руб. — в регистре Книга учета доходов и расходов (раздел I) в составе доходов УСН;

- 400,00 руб. — в регистре Книга учета доходов и расходов (раздел I) в составе расходов УСН.

Как видим, программа «1С:Бухгалтерия 8» редакции 3.0 автоматически распределила по разным видам деятельности не только поступившие денежные средства в рамках договора эквайринга, но и сумму комиссии банка, отраженной в составе расходов при УСН.

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо свидетельствует о полном завершении расчетов с банком-эквайером.

Оплата платежной картой собственных и комиссионных товаров

А теперь рассмотрим, каким образом оплаты банковскими картами отражаются у «упрощенцев», которые торгуют одновременно собственными и комиссионными товарами.

Пример 2

ООО «Ромашка» (комиссионер) продает в розницу собственные и комиссионные товары, применяет УСН с объектом «доходы минус расходы». В соответствии с учетной политикой ООО «Ромашка» товары, учитываемые по покупным ценам, реализуются через автоматизированную торговую точку. Комитент применяет ОСНО и является плательщиком НДС.

ООО «Ромашка» принимает к оплате банковские карты. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

В октябре 2016 года ООО «Ромашка» было продано товаров на сумму 100 000,00 руб. (в том числе собственных товаров на сумму 50 000,00 руб. и комиссионных товаров на сумму 50 000,00 руб.).

Товары были оплачены покупателями наличными денежными средствами в сумме 50 000,00 руб. и платежными картами в сумме 50 000,00 руб.

27 октября 2016 года на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства в сумме 49 000,00 руб.

Вознаграждение комиссионера составляет 10 процентов от выручки за реализованные товары. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателей. Согласно условиям договора комиссионер обязан отчитываться перед комитентом ежемесячно. Денежные средства за проданные комиссионные товары за вычетом вознаграждения комиссионера перечислены комитенту в ноябре 2016 года.

Перейдем по гиперссылке Функциональность и выполним настройки для Примера 2. На закладках:

- Банк и касса — устанавливаем флаг Платежные карты;

- Торговля — устанавливаем флаги Розничная торговля, Продажа товаров или услуг комитентов (принципалов).

Поступление товаров в учетной системе будем регистрировать документом Поступление (акт, накладная) (раздел Покупки). Для собственных товаров используется вид операции Товары, а для товаров, принятых на комиссию — вид операции Товары, услуги, комиссия.

Рассмотрим подробнее документ поступления комиссионных товаров. Документ поступления с видом операции Товары, услуги, комиссия заполняется пользователем согласно товаросопроводительным документам (накладной) комитента.

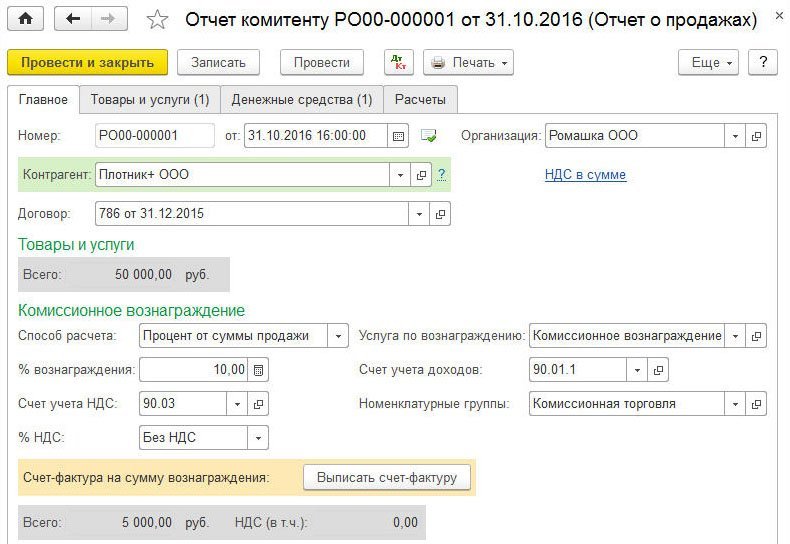

Наименование договора с комитентом выбирается пользователем из справочника Договоры. В форме элемента справочника для вида договора нужно выбрать значение С комитентом (принципалом) на продажу. Также в карточке договора будет полезно заполнить область реквизитов Комиссионное вознаграждение, для того чтобы в документе Отчет комитенту комиссионное вознаграждение рассчитывалось автоматически. В нашем примере Способ расчета устанавливается как Процент от суммы продажи, а Размер установлен как 10 %.

Счет учета расчетов с комитентом (например, 76.09 «Прочие расчеты с разными дебиторами и кредиторами») указывается в форме Расчеты, доступ к которой осуществляется по одноименной гиперссылке. Чтобы счета учета расчетов с комитентом заполнялась автоматически, надо заполнить регистр Счета учета расчетов с контрагентами, доступ к которому осуществляется из справочника Контрагенты.

В табличной части документа поступления в графе Счет учета нужно указать забалансовый счет 004.1 «Товары, принятые на комиссию». Для того, чтобы в документе Поступление (акт, накладная) значение Счета учета заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры.

После проведения документа в регистр бухгалтерского учета будет введена запись только по дебету указанного счета на общую сумму принятых товаров от комитента.

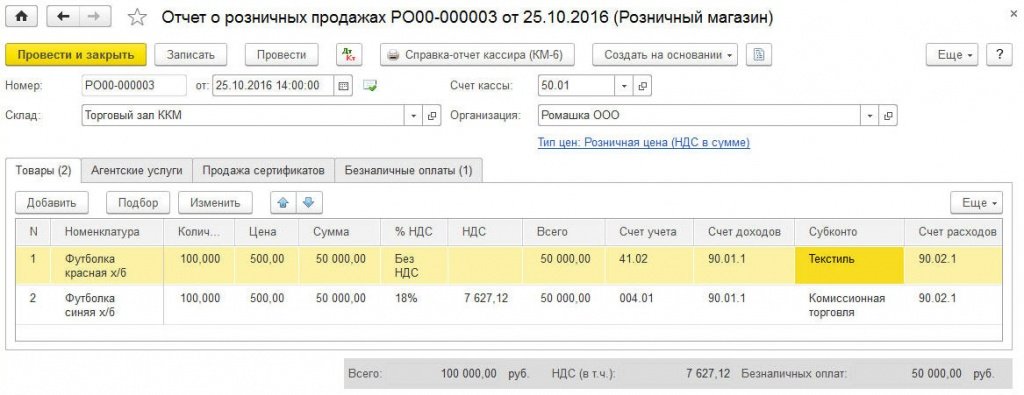

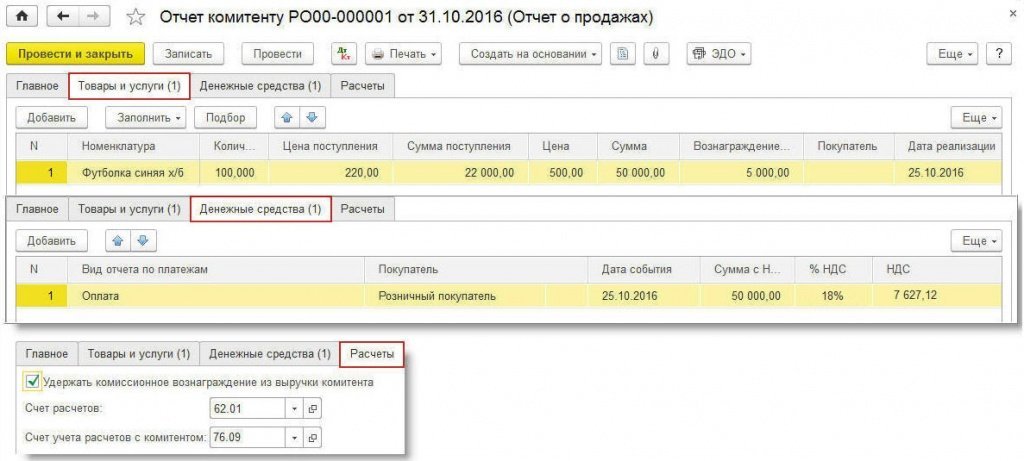

Розничная продажа товара (и собственного, и комиссионного) отражается в одном документе Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин (рис. 4).

Рис. 4. Отражение розничных продаж собственного и комиссионного товара

По условиям Примера 2 ООО «Ромашка» применяет УСН, и, соответственно, НДС не уплачивает, а комитент, напротив, является плательщиком НДС. Поэтому пользователя не должно смущать, что в одном документе часть товара продается без НДС (это собственный товар комиссионера), а другая часть (товар комитента) — с НДС.

На закладке Безналичные оплаты указываем безналичные оплаты с видом оплаты Платежная карта, так же, как это описано в Примере 1.

После проведения документа Отчет о розничных продажах сформируются следующие бухгалтерские проводки:

Дебет 90.02 Кредит 41.02 — на себестоимость проданных товаров (25 000,00 руб.); Кредит 004.01 — на стоимость комиссионных товаров, списанных с забалансового счета (22 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации товаров (50 000,00 руб.); Дебет 62.Р Кредит 76.09 — на сумму выручки комитента от реализации комиссионных товаров (50 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (50 000,00 руб.); Дебет УСН.02 — на сумму выручки комитента, оплаченной по карте (25 000,00 руб.); Дебет 50.01 Кредит 62.Р — на сумму полученной наличной оплаты (50 000,00 руб.).

Забалансовый счет УСН.02 «Расчеты с покупателями за товары комитента» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена на расчеты с комитентом. Сумма, отраженная по дебету данного счета (доля оплат по картам комиссионных товаров), рассчитывается пропорционально доле выручки от реализации комиссионных товаров в общей сумме выручки за день. Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

- 25 000,00 руб. — в регистре Книга учета доходов и расходов (раздел I) в составе доходов УСН;

- 25 000,00 руб. — в регистре Книга учета доходов и расходов (раздел I) в составе расходов УСН.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 49 000,00 руб. Если документ вводится вручную, то в поле Сумма услуг нужно ввести сумму комиссии банка (1 000,00 руб.). Проводки после проведения документа:

Дебет 51 Кредит 57.03 — на сумму поступивших средств от банка-эквайера (49 000,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (1 000,00 руб.); Кредит УСН.02 — на зачисленную на расчетный счет сумму, отнесенную на взаиморасчеты с комитентом (25 000,00 руб.).

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе в регистре Книга учета доходов и расходов (раздел I) отражаются следующие суммы:

- 25 000,00 руб. — в составе доходов УСН;

- 1 000,00 руб. — в составе расходов УСН.

Как видим, программа автоматически распределила по разным видам деятельности поступившие денежные средства в рамках договора эквайринга. При этом сумма комиссии банка полностью отнесена на расходы ООО «Ромашка» в качестве непосредственных затрат, понесенных организацией в рамках розничной и комиссионной торговли.

Если же в договоре комиссии предусмотрено, что оплата услуг банка-эквайера в части выручки комитента осуществляется за счет комитента, то пользователь должен вручную скорректировать записи в регистре бухгалтерии и в регистре Книга учета доходов и расходов (раздел I) на указанную сумму.

Отчет комитенту о продажах в программе составляется с помощью документа Отчет комитенту (раздел Покупки) для вида операции Отчет о продажах. Документ можно создать на основании документа Поступление (акт, накладная) от комитента, тогда основные реквизиты на закладке Главное будут заполнены автоматически. Дополнительно на закладке Главное нужно указать:

- дату составления отчета;

- наименование оказанной комитенту услуги (элемент справочника Номенклатура);

- счет учета доходов: 90.01.1;

- объект аналитического учета по субконто Номенклатурные группы.

Заполненная закладка Главное документа Отчет комитенту представлена на рисунке 5.

Рис. 5. Отчет комитенту закладка «Главное»

Табличную часть документа на закладке Товары и услуги можно заполнить автоматически, нажав на кнопку Заполнить и выбрав один из трех вариантов заполнения:

- Заполнить реализованным по договору — табличная часть документа заполняется товарами комитента, которые реализованы, но еще не были отражены в других отчетах;

- Заполнить по договору — табличная часть заполняется всеми полученными товарами в рамках договора;

- Заполнить по поступлению — в этом случае будет предложен список документов поступления, по которым поступили комиссионные товары.

В нашем примере удобнее всего заполнять табличную часть реализованными товарами по договору с комитентом.

Для того, чтобы комиссионное вознаграждение сразу же удерживалось из выручки комитента, на закладке Расчеты необходимо установить флаг Удержать комиссионное вознаграждение из выручки комитента.

Для учета комиссионного вознаграждения в составе доходов УСН необходимо отразить факт получения этого вознаграждения от «конечных покупателей». Для этого служит закладка Денежные средства, где нужно вручную ввести следующую информацию:

- в поле Вид отчета по платежам выбрать вариант Оплата;

- в качестве покупателя указать абстрактного контрагента, например «Розничный покупатель»;

- в полях Дата события, Сумма, % НДС и НДС указать дату продажи в розницу, а также сумму и ставку НДС по реализованным товарам комитента.

На рисунке 6 представлены заполненные закладки документа Отчет комитенту: Товары и услуги, Денежные средства и Расчеты. В результате проведения документа Отчет комитенту формируются следующие бухгалтерские проводки:

Дебет 76.09 Кредит 62.01 — на сумму комиссионного вознаграждения, удержанного из выручки комитента (5 000,00 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от начисленного комиссионного вознаграждения (5 000,00 руб.).

Рис. 6. Отчет комитенту

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе в регистре Книга учета доходов и расходов (раздел I) в составе доходов УСН отражается комиссионное вознаграждение в сумме 5 000,00 руб.

Обращаем внимание, что датой признания дохода является дата отчета комитенту.

Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

После перечисления денежных средств комитенту в сумме 45 000,00 руб. можно удостовериться в отсутствии задолженности комиссионера перед комитентом. Для этого необходимо сформировать, например, оборотно-сальдовую ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

1С:ИТС

О том, как отражать в учете продажу комиссионных товаров при применении УСН, см. в справочнике «Учет при применении УСН» в разделе «Бухгалтерский и налоговый учет» .

О том, как отразить в программе оплату платежными картами (эквайринг) в «1С:Бухгалтерии 8» (ред. 3.0), в том числе при совмещении режимов налогообложения, см. видеозапись лекции от 01.12.2016 «Ведение учета в „1С:Бухгалтерии 8″ (ред. 3.0) при применении УСН».

Комиссия банка: проводки

Банк обычно удерживает комиссии за исполнение платежных поручений, за ведение расчетного счета, за обслуживание систем дистанционного банковского обслуживания (например, «Клиент-Банк»), за снятие денежных средств по чеку, за пересчет наличных денежных средств при их взносе на расчетный счет организации и т.д.

Независимо от вида банковской комиссии затраты на оплату услуг банка отражаются в составе прочих расходов организации на счете 91 «Прочие доходы и расходы» (п. 11 ПБУ 10/99, Приказ Минфина от 31.10.2000 № 94н).

При этом если комиссия банка НДС не облагается, то бухгалтерские записи на комиссию целесообразнее делать напрямую со счета учета денежных средств, а если облагается – с использованием счета учета расчетов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана комиссия банка за исполнение платежного поручения (НДС не облагается) | 91, субсчет «Прочие расходы» | 51 «Расчетные счета», 52 «Валютные счета» и др. |

| Списана комиссия банка за осуществление функции агента валютного контроля (с НДС) | 60 «Расчеты с поставщиками и подрядчиками» | 51, 52 и др. |

| Отражена комиссия банка за осуществление функции агента валютного контроля | 91, субсчет «Прочие расходы» | 60 |

| Учтен НДС по комиссии банка за осуществление функции агента валютного контроля | 19 «НДС по приобретенным ценностям» | 60 |

Возврат комиссии банка: проводки

Возможна ситуация, когда банк возвращает комиссию. К примеру, в случае ее ошибочного списания. В этом случае порядок ее бухгалтерского учета будет зависеть от того, как была первоначально списана возвращаемая комиссия.

Если бухгалтер выявил ошибку сразу при проведении банковской выписки и предъявил претензию банку в связи с необоснованным списанием, то записи по снятию комиссии и ее возврату будут такие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражено ошибочное удержание банком комиссии | 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» | 51 «Расчетные счета», 52 «Валютные счета» и др. |

| Возвращена банком ошибочно удержанная комиссия | 51, 52 и др. | 76, субсчет «Расчеты по претензиям» |

Если же комиссия была отражена в составе прочих расходов организации, то ее возврат необходимо отражать в составе прочих доходов. Так, к примеру, при возврате излишне удержанной комиссия за перевод средств по поручению клиента бухгалтерская проводка будет такая:

Дебет счетов 51, 52 и др. – Кредит счета 91, субсчет «Прочие доходы»

Добавить комментарий