Расходы будущих периодов

Содержание

- Расходы будущих периодов — примеры по правилам учета 2018 года

- Какие затраты относятся к расходам будущих периодов

- Какие затраты не надо отражать как расходы будущих периодов

- Порядок отражения РБП в бухгалтерском учете

- Как проводится инвентаризация расходов будущих периодов

- Расходы будущих периодов

- СДАЛ / БУ Бухгалтерский учет / План счетов актив пассив

Расходы будущих периодов — примеры по правилам учета 2018 года

Опубликовал Бухгалтер Неба Категориям Тегам

- 16.02.2018

- Бухгалтерия

- Бухучет

Расходы будущих периодов (РБП) – это расходы на производство продукции которые произведены в отчетном периоде, но будут учитываться в составе себестоимости в будущем.

Необходимо это для корректного формирования себестоимости произведенных товаров или предоставляемых услуг, а также исключения убыточности по результатам финансовой отчетности в одном периоде и «сверхприбыльности» в следующем.

Чтобы было понятнее, приведем пример.

Пример 1. В I квартале организацией были приобретены строительные материалы для перестройки производственного помещения (пиломатериал для устройства перегородок, кафельная плитка для пола, краска и прочие материалы). Если включить сумму понесенных затрат в себестоимость продукции выпущенной в текущем квартале, она будет значительно выше, чем за такой же объем, который выпустят в следующем квартале.

Это имеет ряд неблагоприятных последствий:

- дорогая продукция будет плохо востребована, а следовательно продажи и доход упадут;

- если производится продукция с ограниченным сроком годности, партию придется полностью списать;

- по результатам отчетности организация будет убыточной. При этом будут показаны значительные расходы, их резкий скачок по сравнению с предыдущим периодом. А это в свою очередь привлечет внимание налоговой инспекции и может послужить поводом для внеплановой налоговой проверки. (Об этом говорилось в одной из предыдущих статей в нашем журнале.)

Для того чтобы этого избежать, нужно распределить сумму затрат постепенно. В том числе в сумму затрат можно включить и оплату работ по договору подряда. Каким образом это сделать, на какой период (полгода, год или иной срок) распределять и как учитывать РБП, подробно разберем в этой статье.

Какие затраты относятся к расходам будущих периодов

Согласно положения о бухгалтерском учете (п.16 ПБУ 2/2008) к РБП можно отнести лишь два вида расходов:

- затраты на строительные работы (как в примере, приведенном выше);

- программное обеспечение;

К РБП можно отнести и другие виды расходов, которые необходимо списывать в счет себестоимости постепенно, но в этом случае бухгалтер должен доказать обоснованность отнесения расходов именно к РБП. Другими словами, ему нужно доказать, что расходы необходимо понести, для того, чтобы получать доход в будущем.

Пример 2. ООО «Инженеринг» ведет разработку усовершенствованной камеры наблюдения. Понесены следующие затраты:

- оплата труда инженеров-разработчиков;

- производство опытных образцов;

- испытательные работы;

- аренда помещения для ведения работ и испытаний;

- расходы на получение патентов, сертификации и другой необходимой для запуска производства документации.

Все эти расходы можно включить в состав расходов будущих периодов, а после запуска серийного производства, равномерно списывать полученную сумму на себестоимость.

Очевидно, что неэффективно включать понесенные расходы в стоимость другой продукции или же единовременно в стоимость первой партии видеокамер. А вот если равномерно распределить затраты на инженерно-изыскательские работы, скажем на один-два года или на одну-две тысячи выпущенных изделий, будет правильно.

Такой же подход можно применять к

- разработке нового кондитерского изделия в кулинарии или кафе;

- освоении новой услуги или работы (новый вид отделки стен, внедрение нового оборудования). В этом случае к РБП можно отнести расходы на обучение персонала.

Порядок отнесения расходов в счет РБП обязательно должен быть расписан в учетной политике.

Какие затраты не надо отражать как расходы будущих периодов

- Оплата отпускных. Не стоит путать с заработной платой разработчиков нового продукта (пример выше). Для того чтобы равномерно распределять затраты на оплату отпусков используют резерв предстоящих расходов, не РБП!

- Выданные авансы.

- Подписка на периодические издания.

Порядок отражения РБП в бухгалтерском учете

Учет РБП ведется на счете 97 «Расходы будущих периодов».

По дебету счета 97 отражаются понесенные затраты (приобретение строительных материалов), а по кредиту — постепенное списание этих затрат в расходы (например, в течение года).

Пример 3.

Рассчитаем как списывать в себестоимость продукции затраты на ремонт производственного помещения (из примера 1)

| Бухгалтерская проводка | Сумма | Месяц отражения в бухучете | Документ основание для принятия к учету | |

| Д 97 — К 51 | Затраты учтены как РБП

Стоимость строительных материалов |

500 000,00 рублей | Январь 2018 года | Бухгалтерская справка |

| Д 20 (26) — К 97 | В расходы включена доля РБП, относящаяся к текущему периоду | 41 666,66 рублей

(1/12 от общей суммы) Затраты будут списываться в течение года |

С февраля 2018 г. по январь 2019 г. | Бухгалтерская справка |

Сумма для ежемесячного списания РБП оформляется бухгалтерской справкой (форма по ОКУД 0504833).

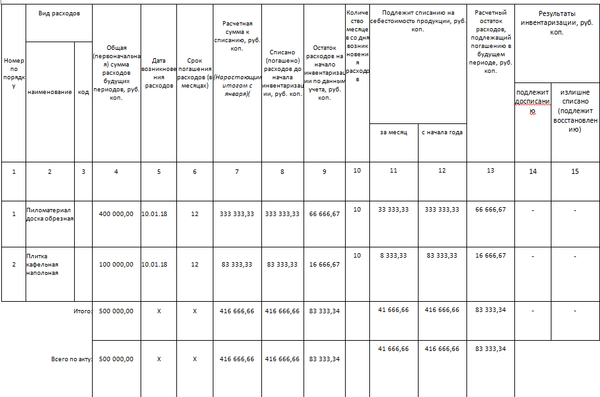

Как проводится инвентаризация расходов будущих периодов

Инвентаризация РБП проводится в рамках ежегодной инвентаризации.

Инвентаризация РБП — это сверка оборотов и остатков по счету 97 с данными первичных документов (бухгалтерских справок на списание РБП). Проводится для контроля своевременного и правильного списания РБП. оформляетсяинвентаризация актом по форме N ИНВ-11.

Приведем пример заполнения табличной части ИНВ-11. За основу возьмем условия примера 1.

Пример 4.

Материал для ремонта закуплен в январе 2018 года. Дама инвентаризации – ноябрь 2018г. (10 месяцев)

Грамотный учет расходов будущих периодов позволяет:

- Эффективно распределять затраты на себестоимость произведенной продукции.

- Показывать стабильный доход по результатам отчетности.

- Избежать нежелательного внимания со стороны налоговой инспекции.

Очевидно, что если имеющихся знаний недостаточно в правильной организации учета, целесообразно прибегнуть к услугам профессионального бухгалтера.

«).append(b.parseHTML(e)).find(i):e)}).complete(r&&function(e,t){s.each(r,o||)}),this},b.each(,function(e,t){b.fn=function(e){return this.on(t,e)}}),b.each(,function(e,n){b=function(e,r,i,o){return b.isFunction(r)&&(o=o||i,i=r,r=t),b.ajax({url:e,type:n,dataType:o,data:r,success:i})}}),b.extend({active:0,lastModified:{},etag:{},ajaxSettings:{url:yn,type:»GET»,isLocal:Nn.test(mn),global:!0,processData:!0,async:!0,contentType:»application/x-www-form-urlencoded; charset=UTF-8″,accepts:{«*»:Dn,text:»text/plain»,html:»text/html»,xml:»application/xml, text/xml»,json:»application/json, text/javascript»},contents:{xml:/xml/,html:/html/,json:/json/},responseFields:{xml:»responseXML»,text:»responseText»},converters:{«* text»:e.String,»text html»:!0,»text json»:b.parseJSON,»text xml»:b.parseXML},flatOptions:{url:!0,context:!0}},ajaxSetup:function(e,t){return t?Mn(Mn(e,b.ajaxSettings),t):Mn(b.ajaxSettings,e)},ajaxPrefilter:Hn(An),ajaxTransport:Hn(jn),ajax:function(e,n){«object»==typeof e&&(n=e,e=t),n=n||{};var r,i,o,a,s,u,l,c,p=b.ajaxSetup({},n),f=p.context||p,d=p.context&&(f.nodeType||f.jquery)?b(f):b.event,h=b.Deferred(),g=b.Callbacks(«once memory»),m=p.statusCode||{},y={},v={},x=0,T=»canceled»,N={readyState:0,getResponseHeader:function(e){var t;if(2===x){if(!c){c={};while(t=Tn.exec(a))c.toLowerCase()]=t}t=c}return null==t?null:t},getAllResponseHeaders:function(){return 2===x?a:null},setRequestHeader:function(e,t){var n=e.toLowerCase();return x||(e=v=v||e,y=t),this},overrideMimeType:function(e){return x||(p.mimeType=e),this},statusCode:function(e){var t;if(e)if(2>x)for(t in e)m=,e];else N.always(e);return this},abort:function(e){var t=e||T;return l&&l.abort(t),k(0,t),this}};if(h.promise(N).complete=g.add,N.success=N.done,N.error=N.fail,p.url=((e||p.url||yn)+»»).replace(xn,»»).replace(kn,mn+»//»),p.type=n.method||n.type||p.method||p.type,p.dataTypes=b.trim(p.dataType||»*»).toLowerCase().match(w)||,null==p.crossDomain&&(r=En.exec(p.url.toLowerCase()),p.crossDomain=!(!r||r===mn&&r===mn&&(r||(«http:»===r?80:443))==(mn||(«http:»===mn?80:443)))),p.data&&p.processData&&»string»!=typeof p.data&&(p.data=b.param(p.data,p.traditional)),qn(An,p,n,N),2===x)return N;u=p.global,u&&0===b.active++&&b.event.trigger(«ajaxStart»),p.type=p.type.toUpperCase(),p.hasContent=!Cn.test(p.type),o=p.url,p.hasContent||(p.data&&(o=p.url+=(bn.test(o)?»&»:»?»)+p.data,delete p.data),p.cache===!1&&(p.url=wn.test(o)?o.replace(wn,»$1_=»+vn++):o+(bn.test(o)?»&»:»?»)+»_=»+vn++)),p.ifModified&&(b.lastModified&&N.setRequestHeader(«If-Modified-Since»,b.lastModified),b.etag&&N.setRequestHeader(«If-None-Match»,b.etag)),(p.data&&p.hasContent&&p.contentType!==!1||n.contentType)&&N.setRequestHeader(«Content-Type»,p.contentType),N.setRequestHeader(«Accept»,p.dataTypes&&p.accepts]?p.accepts]+(«*»!==p.dataTypes?», «+Dn+»; q=0.01″:»»):p.accepts);for(i in p.headers)N.setRequestHeader(i,p.headers);if(p.beforeSend&&(p.beforeSend.call(f,N,p)===!1||2===x))return N.abort();T=»abort»;for(i in{success:1,error:1,complete:1})N(p);if(l=qn(jn,p,n,N)){N.readyState=1,u&&d.trigger(«ajaxSend»,),p.async&&p.timeout>0&&(s=setTimeout(function(){N.abort(«timeout»)},p.timeout));try{x=1,l.send(y,k)}catch(C){if(!(2>x))throw C;k(-1,C)}}else k(-1,»No Transport»);function k(e,n,r,i){var c,y,v,w,T,C=n;2!==x&&(x=2,s&&clearTimeout(s),l=t,a=i||»»,N.readyState=e>0?4:0,r&&(w=_n(p,N,r)),e>=200&&300>e||304===e?(p.ifModified&&(T=N.getResponseHeader(«Last-Modified»),T&&(b.lastModified=T),T=N.getResponseHeader(«etag»),T&&(b.etag=T)),204===e?(c=!0,C=»nocontent»):304===e?(c=!0,C=»notmodified»):(c=Fn(p,w),C=c.state,y=c.data,v=c.error,c=!v)):(v=C,(e||!C)&&(C=»error»,0>e&&(e=0))),N.status=e,N.statusText=(n||C)+»»,c?h.resolveWith(f,):h.rejectWith(f,),N.statusCode(m),m=t,u&&d.trigger(c?»ajaxSuccess»:»ajaxError»,),g.fireWith(f,),u&&(d.trigger(«ajaxComplete»,),—b.active||b.event.trigger(«ajaxStop»)))}return N},getScript:function(e,n){return b.get(e,t,n,»script»)},getJSON:function(e,t,n){return b.get(e,t,n,»json»)}});function _n(e,n,r){var i,o,a,s,u=e.contents,l=e.dataTypes,c=e.responseFields;for(s in c)s in r&&(n]=r);while(«*»===l)l.shift(),o===t&&(o=e.mimeType||n.getResponseHeader(«Content-Type»));if(o)for(s in u)if(u&&u.test(o)){l.unshift(s);break}if(lin r)a=l;else{for(s in r){if(!l||e.converters]){a=s;break}i||(i=s)}a=a||i}return a?(a!==l&&l.unshift(a),r):t}function Fn(e,t){var n,r,i,o,a={},s=0,u=e.dataTypes.slice(),l=u;if(e.dataFilter&&(t=e.dataFilter(t,e.dataType)),u)for(i in e.converters)a=e.converters;for(;r=u;)if(«*»!==r){if(«*»!==l&&l!==r){if(i=a||a,!i)for(n in a)if(o=n.split(» «),o===r&&(i=a]||a])){i===!0?i=a:a!==!0&&(r=o,u.splice(s—,0,r));break}if(i!==!0)if(i&&e)t=i(t);else try{t=i(t)}catch(c){return{state:»parsererror»,error:i?c:»No conversion from «+l+» to «+r}}}l=r}return{state:»success»,data:t}}b.ajaxSetup({accepts:{script:»text/javascript, application/javascript, application/ecmascript, application/x-ecmascript»},contents:{script:/(?:java|ecma)script/},converters:{«text script»:function(e){return b.globalEval(e),e}}}),b.ajaxPrefilter(«script»,function(e){e.cache===t&&(e.cache=!1),e.crossDomain&&(e.type=»GET»,e.global=!1)}),b.ajaxTransport(«script»,function(e){if(e.crossDomain){var n,r=o.head||b(«head»)||o.documentElement;return{send:function(t,i){n=o.createElement(«script»),n.async=!0,e.scriptCharset&&(n.charset=e.scriptCharset),n.src=e.url,n.onload=n.onreadystatechange=function(e,t){(t||!n.readyState||/loaded|complete/.test(n.readyState))&&(n.onload=n.onreadystatechange=null,n.parentNode&&n.parentNode.removeChild(n),n=null,t||i(200,»success»))},r.insertBefore(n,r.firstChild)},abort:function(){n&&n.onload(t,!0)}}}});var On=,Bn=/(=)\?(?=&|$)|\?\?/;b.ajaxSetup({jsonp:»callback»,jsonpCallback:function(){var e=On.pop()||b.expando+»_»+vn++;return this=!0,e}}),b.ajaxPrefilter(«json jsonp»,function(n,r,i){var o,a,s,u=n.jsonp!==!1&&(Bn.test(n.url)?»url»:»string»==typeof n.data&&!(n.contentType||»»).indexOf(«application/x-www-form-urlencoded»)&&Bn.test(n.data)&&»data»);return u||»jsonp»===n.dataTypes?(o=n.jsonpCallback=b.isFunction(n.jsonpCallback)?n.jsonpCallback():n.jsonpCallback,u?n=n.replace(Bn,»$1″+o):n.jsonp!==!1&&(n.url+=(bn.test(n.url)?»&»:»?»)+n.jsonp+»=»+o),n.converters=function(){return s||b.error(o+» was not called»),s},n.dataTypes=»json»,a=e,e=function(){s=arguments},i.always(function(){e=a,n&&(n.jsonpCallback=r.jsonpCallback,On.push(o)),s&&b.isFunction(a)&&a(s),s=a=t}),»script»):t});var Pn,Rn,Wn=0,$n=e.ActiveXObject&&function(){var e;for(e in Pn)Pn(t,!0)};function In(){try{return new e.XMLHttpRequest}catch(t){}}function zn(){try{return new e.ActiveXObject(«Microsoft.XMLHTTP»)}catch(t){}}b.ajaxSettings.xhr=e.ActiveXObject?function(){return!this.isLocal&&In()||zn()}:In,Rn=b.ajaxSettings.xhr(),b.support.cors=!!Rn&&»withCredentials»in Rn,Rn=b.support.ajax=!!Rn,Rn&&b.ajaxTransport(function(n){if(!n.crossDomain||b.support.cors){var r;return{send:function(i,o){var a,s,u=n.xhr();if(n.username?u.open(n.type,n.url,n.async,n.username,n.password):u.open(n.type,n.url,n.async),n.xhrFields)for(s in n.xhrFields)u=n.xhrFields;n.mimeType&&u.overrideMimeType&&u.overrideMimeType(n.mimeType),n.crossDomain||i||(i=»XMLHttpRequest»);try{for(s in i)u.setRequestHeader(s,i)}catch(l){}u.send(n.hasContent&&n.data||null),r=function(e,i){var s,l,c,p;try{if(r&&(i||4===u.readyState))if(r=t,a&&(u.onreadystatechange=b.noop,$n&&delete Pn),i)4!==u.readyState&&u.abort();else{p={},s=u.status,l=u.getAllResponseHeaders(),»string»==typeof u.responseText&&(p.text=u.responseText);try{c=u.statusText}catch(f){c=»»}s||!n.isLocal||n.crossDomain?1223===s&&(s=204):s=p.text?200:404}}catch(d){i||o(-1,d)}p&&o(s,c,p,l)},n.async?4===u.readyState?setTimeout(r):(a=++Wn,$n&&(Pn||(Pn={},b(e).unload($n)),Pn=r),u.onreadystatechange=r):r()},abort:function(){r&&r(t,!0)}}}});var Xn,Un,Vn=/^(?:toggle|show|hide)$/,Yn=RegExp(«^(?:()=|)(«+x+»)(*)$»,»i»),Jn=/queueHooks$/,Gn=,Qn={«*»:,r=o||(b.cssNumber?»»:»px»),»px»!==r&&s){s=b.css(i.elem,e,!0)||n||1;do u=u||».5″,s/=u,b.style(i.elem,e,s+r);while(u!==(u=i.cur()/a)&&1!==u&&—l)}i.unit=r,i.start=s,i.end=o?s+(o+1)*n:n}return i}]};function Kn(){return setTimeout(function(){Xn=t}),Xn=b.now()}function Zn(e,t){b.each(t,function(t,n){var r=(Qn||).concat(Qn),i=0,o=r.length;for(;o>i;i++)if(r.call(e,t,n))return})}function er(e,t,n){var r,i,o=0,a=Gn.length,s=b.Deferred().always(function(){delete u.elem}),u=function(){if(i)return!1;var t=Xn||Kn(),n=Math.max(0,l.startTime+l.duration-t),r=n/l.duration||0,o=1-r,a=0,u=l.tweens.length;for(;u>a;a++)l.tweens.run(o);return s.notifyWith(e,),1>o&&u?n:(s.resolveWith(e,),!1)},l=s.promise({elem:e,props:b.extend({},t),opts:b.extend(!0,{specialEasing:{}},n),originalProperties:t,originalOptions:n,startTime:Xn||Kn(),duration:n.duration,tweens:,createTween:function(t,n){var r=b.Tween(e,l.opts,t,n,l.opts.specialEasing||l.opts.easing);return l.tweens.push(r),r},stop:function(t){var n=0,r=t?l.tweens.length:0;if(i)return this;for(i=!0;r>n;n++)l.tweens.run(1);return t?s.resolveWith(e,):s.rejectWith(e,),this}}),c=l.props;for(tr(c,l.opts.specialEasing);a>o;o++)if(r=Gn.call(l,e,c,l.opts))return r;return Zn(l,c),b.isFunction(l.opts.start)&&l.opts.start.call(e,l),b.fx.timer(b.extend(u,{elem:e,anim:l,queue:l.opts.queue})),l.progress(l.opts.progress).done(l.opts.done,l.opts.complete).fail(l.opts.fail).always(l.opts.always)}function tr(e,t){var n,r,i,o,a;for(i in e)if(r=b.camelCase(i),o=t,n=e,b.isArray(n)&&(o=n,n=e=n),i!==r&&(e=n,delete e),a=b.cssHooks,a&&»expand»in a){n=a.expand(n),delete e;for(i in n)i in e||(e=n,t=o)}else t=o}b.Animation=b.extend(er,{tweener:function(e,t){b.isFunction(e)?(t=e,e=):e=e.split(» «);var n,r=0,i=e.length;for(;i>r;r++)n=e,Qn=Qn||,Qn.unshift(t)},prefilter:function(e,t){t?Gn.unshift(e):Gn.push(e)}});function nr(e,t,n){var r,i,o,a,s,u,l,c,p,f=this,d=e.style,h={},g=,m=e.nodeType&&nn(e);n.queue||(c=b._queueHooks(e,»fx»),null==c.unqueued&&(c.unqueued=0,p=c.empty.fire,c.empty.fire=function(){c.unqueued||p()}),c.unqueued++,f.always(function(){f.always(function(){c.unqueued—,b.queue(e,»fx»).length||c.empty.fire()})})),1===e.nodeType&&(«height»in t||»width»in t)&&(n.overflow=,»inline»===b.css(e,»display»)&&»none»===b.css(e,»float»)&&(b.support.inlineBlockNeedsLayout&&»inline»!==un(e.nodeName)?d.zoom=1:d.display=»inline-block»)),n.overflow&&(d.overflow=»hidden»,b.support.shrinkWrapBlocks||f.always(function(){d.overflow=n.overflow,d.overflowX=n.overflow,d.overflowY=n.overflow}));for(i in t)if(a=t,Vn.exec(a)){if(delete t,u=u||»toggle»===a,a===(m?»hide»:»show»))continue;g.push(i)}if(o=g.length){s=b._data(e,»fxshow»)||b._data(e,»fxshow»,{}),»hidden»in s&&(m=s.hidden),u&&(s.hidden=!m),m?b(e).show():f.done(function(){b(e).hide()}),f.done(function(){var t;b._removeData(e,»fxshow»);for(t in h)b.style(e,t,h)});for(i=0;o>i;i++)r=g,l=f.createTween(r,m?s:0),h=s||b.style(e,r),r in s||(s=l.start,m&&(l.end=l.start,l.start=»width»===r||»height»===r?1:0))}}function rr(e,t,n,r,i){return new rr.prototype.init(e,t,n,r,i)}b.Tween=rr,rr.prototype={constructor:rr,init:function(e,t,n,r,i,o){this.elem=e,this.prop=n,this.easing=i||»swing»,this.options=t,this.start=this.now=this.cur(),this.end=r,this.unit=o||(b.cssNumber?»»:»px»)},cur:function(){var e=rr.propHooks;return e&&e.get?e.get(this):rr.propHooks._default.get(this)},run:function(e){var t,n=rr.propHooks;return this.pos=t=this.options.duration?b.easing(e,this.options.duration*e,0,1,this.options.duration):e,this.now=(this.end-this.start)*t+this.start,this.options.step&&this.options.step.call(this.elem,this.now,this),n&&n.set?n.set(this):rr.propHooks._default.set(this),this}},rr.prototype.init.prototype=rr.prototype,rr.propHooks={_default:{get:function(e){var t;return null==e.elem||e.elem.style&&null!=e.elem.style?(t=b.css(e.elem,e.prop,»»),t&&»auto»!==t?t:0):e.elem},set:function(e){b.fx.step?b.fx.step(e):e.elem.style&&(null!=e.elem.style]||b.cssHooks)?b.style(e.elem,e.prop,e.now+e.unit):e.elem=e.now}}},rr.propHooks.scrollTop=rr.propHooks.scrollLeft={set:function(e){e.elem.nodeType&&e.elem.parentNode&&(e.elem=e.now)}},b.each(,function(e,t){var n=b.fn;b.fn=function(e,r,i){return null==e||»boolean»==typeof e?n.apply(this,arguments):this.animate(ir(t,!0),e,r,i)}}),b.fn.extend({fadeTo:function(e,t,n,r){return this.filter(nn).css(«opacity»,0).show().end().animate({opacity:t},e,n,r)},animate:function(e,t,n,r){var i=b.isEmptyObject(e),o=b.speed(t,n,r),a=function(){var t=er(this,b.extend({},e),o);a.finish=function(){t.stop(!0)},(i||b._data(this,»finish»))&&t.stop(!0)};return a.finish=a,i||o.queue===!1?this.each(a):this.queue(o.queue,a)},stop:function(e,n,r){var i=function(e){var t=e.stop;delete e.stop,t(r)};return»string»!=typeof e&&(r=n,n=e,e=t),n&&e!==!1&&this.queue(e||»fx»,),this.each(function(){var t=!0,n=null!=e&&e+»queueHooks»,o=b.timers,a=b._data(this);if(n)a&&a.stop&&i(a);else for(n in a)a&&a.stop&&Jn.test(n)&&i(a);for(n=o.length;n—;)o.elem!==this||null!=e&&o.queue!==e||(o.anim.stop(r),t=!1,o.splice(n,1));(t||!r)&&b.dequeue(this,e)})},finish:function(e){return e!==!1&&(e=e||»fx»),this.each(function(){var t,n=b._data(this),r=n,i=n,o=b.timers,a=r?r.length:0;for(n.finish=!0,b.queue(this,e,),i&&i.cur&&i.cur.finish&&i.cur.finish.call(this),t=o.length;t—;)o.elem===this&&o.queue===e&&(o.anim.stop(!0),o.splice(t,1));for(t=0;a>t;t++)r&&r.finish&&r.finish.call(this);delete n.finish})}});function ir(e,t){var n,r={height:e},i=0;for(t=t?1:0;4>i;i+=2-t)n=Zt,r=r=e;return t&&(r.opacity=r.width=e),r}b.each({slideDown:ir(«show»),slideUp:ir(«hide»),slideToggle:ir(«toggle»),fadeIn:{opacity:»show»},fadeOut:{opacity:»hide»},fadeToggle:{opacity:»toggle»}},function(e,t){b.fn=function(e,n,r){return this.animate(t,e,n,r)}}),b.speed=function(e,t,n){var r=e&&»object»==typeof e?b.extend({},e):{complete:n||!n&&t||b.isFunction(e)&&e,duration:e,easing:n&&t||t&&!b.isFunction(t)&&t};return r.duration=b.fx.off?0:»number»==typeof r.duration?r.duration:r.duration in b.fx.speeds?b.fx.speeds:b.fx.speeds._default,(null==r.queue||r.queue===!0)&&(r.queue=»fx»),r.old=r.complete,r.complete=function(){b.isFunction(r.old)&&r.old.call(this),r.queue&&b.dequeue(this,r.queue)},r},b.easing={linear:function(e){return e},swing:function(e){return.5-Math.cos(e*Math.PI)/2}},b.timers=,b.fx=rr.prototype.init,b.fx.tick=function(){var e,n=b.timers,r=0;for(Xn=b.now();n.length>r;r++)e=n,e()||n!==e||n.splice(r—,1);n.length||b.fx.stop(),Xn=t},b.fx.timer=function(e){e()&&b.timers.push(e)&&b.fx.start()},b.fx.interval=13,b.fx.start=function(){Un||(Un=setInterval(b.fx.tick,b.fx.interval))},b.fx.stop=function(){clearInterval(Un),Un=null},b.fx.speeds={slow:600,fast:200,_default:400},b.fx.step={},b.expr&&b.expr.filters&&(b.expr.filters.animated=function(e){return b.grep(b.timers,function(t){return e===t.elem}).length}),b.fn.offset=function(e){if(arguments.length)return e===t?this:this.each(function(t){b.offset.setOffset(this,e,t)});var n,r,o={top:0,left:0},a=this,s=a&&a.ownerDocument;if(s)return n=s.documentElement,b.contains(n,a)?(typeof a.getBoundingClientRect!==i&&(o=a.getBoundingClientRect()),r=or(s),{top:o.top+(r.pageYOffset||n.scrollTop)-(n.clientTop||0),left:o.left+(r.pageXOffset||n.scrollLeft)-(n.clientLeft||0)}):o},b.offset={setOffset:function(e,t,n){var r=b.css(e,»position»);»static»===r&&(e.style.position=»relative»);var i=b(e),o=i.offset(),a=b.css(e,»top»),s=b.css(e,»left»),u=(«absolute»===r||»fixed»===r)&&b.inArray(«auto»,)>-1,l={},c={},p,f;u?(c=i.position(),p=c.top,f=c.left):(p=parseFloat(a)||0,f=parseFloat(s)||0),b.isFunction(t)&&(t=t.call(e,n,o)),null!=t.top&&(l.top=t.top-o.top+p),null!=t.left&&(l.left=t.left-o.left+f),»using»in t?t.using.call(e,l):i.css(l)}},b.fn.extend({position:function(){if(this){var e,t,n={top:0,left:0},r=this;return»fixed»===b.css(r,»position»)?t=r.getBoundingClientRect():(e=this.offsetParent(),t=this.offset(),b.nodeName(e,»html»)||(n=e.offset()),n.top+=b.css(e,»borderTopWidth»,!0),n.left+=b.css(e,»borderLeftWidth»,!0)),{top:t.top-n.top-b.css(r,»marginTop»,!0),left:t.left-n.left-b.css(r,»marginLeft»,!0)}}},offsetParent:function(){return this.map(function(){var e=this.offsetParent||o.documentElement;while(e&&!b.nodeName(e,»html»)&&»static»===b.css(e,»position»))e=e.offsetParent;return e||o.documentElement})}}),b.each({scrollLeft:»pageXOffset»,scrollTop:»pageYOffset»},function(e,n){var r=/Y/.test(n);b.fn=function(i){return b.access(this,function(e,i,o){var a=or(e);return o===t?a?n in a?a:a.document.documentElement:e:(a?a.scrollTo(r?b(a).scrollLeft():o,r?o:b(a).scrollTop()):e=o,t)},e,i,arguments.length,null)}});function or(e){return b.isWindow(e)?e:9===e.nodeType?e.defaultView||e.parentWindow:!1}b.each({Height:»height»,Width:»width»},function(e,n){b.each({padding:»inner»+e,content:n,»»:»outer»+e},function(r,i){b.fn=function(i,o){var a=arguments.length&&(r||»boolean»!=typeof i),s=r||(i===!0||o===!0?»margin»:»border»);return b.access(this,function(n,r,i){var o;return b.isWindow(n)?n.document.documentElement:9===n.nodeType?(o=n.documentElement,Math.max(n.body,o,n.body,o,o)):i===t?b.css(n,r,s):b.style(n,r,i,s)},n,a?i:t,a,null)}})}),e.jQuery=e.$=b,»function»==typeof define&&define.amd&&define.amd.jQuery&&define(«jquery»,,function(){return b})})(window);

Остается все меньше времени для подписания бухгалтерских документов. Некоторые этапы подведения итогов уже завершены, с другими еще предстоит разобраться. Книга «Годовой отчет 2011» под редакцией Владимира Мещерякова поможет не допустить ошибок в отчете.

К расходам будущих периодов относятся затраты подготовительного характера, связанные с доходами, которые будут или могут быть получены в будущем, например по сезонным работам. Методы списания затрат будущих периодов нужно искать в нескольких ПБУ. Так, например, платежи за право использования результатов интеллектуальной деятельности, осуществляемой на основании лицензионного договора, отражают в качестве расходов будущих периодов и списывают в течение срока действия этого договора (пункт 39 ПБУ 14/2007). Как правило, списание происходит равномерно.

Пример

В январе отчетного года ЗАО «Актив» приобрело право на использование компьютерной программы. Лицензионным договором установлено, что ПО подлежит использованию в течение трех лет. Затраты на оплату права использования программы составили 18 000 руб. (единовременный платеж).

При оплате бухгалтер «Актива» сделал проводку:

Дебет 60 Кредит 51

– 18 000 руб. – произведен платеж по лицензионному договору;

Дебет 97 Кредит 60

– 18 000 руб. – фиксированный разовый платеж за пользование программой учтен в составе расходов будущих периодов;

Дебет 012

– 18 000 руб. – отражено в забалансовом учете право пользования нематериальным активом.

Ежемесячно в течение действия договора на использование программы бухгалтер «Актива» должен делать проводку:

Дебет 20 (26, 44, …) Кредит 97

– 500 руб. (18 000 руб. : 3 года : 12 мес.) – списана часть фиксированного платежа.

За 12 месяцев отчетного года будет списано 6000 руб. (500 руб. * 12 мес.). В балансе за отчетный год по строке 1210 нужно отразить несписанную часть расходов в сумме 12 000 руб. (18 000 – 6000).

Расходы по договору строительного подряда, понесенные в связи с предстоящими работами, тоже учитываются как затраты будущих периодов (п. 16 ПБУ 2/2008).

Для этого должны выполняться два условия:

- расходы могут быть достоверно определены;

- в отчетном периоде, в котором затраты возникли, существует вероятность, что договор будет заключен.

Если эти условия не соблюдены, расходы признаются в периоде их оплаты (пункт 15 ПБУ 2/2008). А затраты, понесенные в счет предстоящих работ по договору, не включаются в сумму понесенных на отчетную дату расходов (пункт 21 ПБУ 2/2008).

Пример

ЗАО «Строитель» готовится к тендеру на строительство объекта. Тендер запланирован на ноябрь отчетного года.

Разработку технико-экономического обоснования осуществляет проектная организация. ТЭО получено в ноябре и его стоимость составляет 708 000 руб., в том числе НДС – 108 000 руб. Договор строительного подряда заключен в декабре отчетного года. Работы сданы заказчику в апреле года, следующего за отчетным.

Издержки на ТЭО можно включить в расходы по договору подряда, поскольку на момент их осуществления есть вероятность, что тендер будет выигран, а контракт — подписан.

Эти затраты понесены в связи с предстоящими работами, поэтому их сумму нужно отнести к расходам будущих периодов. Списываются они единовременно: в бухгалтерском учете – после завершения работ по договору подряда (п. 21 ПБУ 2/2008), а в налоговом учете – на дату акта приемки-передачи ТЭО.

В ноябре бухгалтер «Строителя» должен сделать проводки:

Дебет 97 Кредит 60

– 600 000 руб. (708 000 – 108 000) – стоимость работ по разработке технико-экономической документации отнесена на расходы будущих периодов;

Дебет 19 Кредит 60

– 108 000 руб. – отражен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 108 000 руб. – на основании счета-фактуры проектной организации «входной» НДС принят к вычету;

Дебет 60 Кредит 51

– 708 000 руб. – оплачена стоимость проектных работ;

Дебет 68 «Расчеты по налогу на прибыль» Кредит 77

– 120 000 руб. (600 000 руб. * 20%) – отражено отложенное налоговое обязательство.

По состоянию на конец года в балансе по строке 1210 будет отражена сумма 600 000 руб.

В апреле следующего года бухгалтер сделает проводки:

Дебет 20 Кредит 97

– 600 000 руб. – стоимость ТЭО включена в расходы по договору подряда;

Дебет 77 Кредит 68 «Расчеты по налогу на прибыль»

– 120 000 руб. – погашено отложенное налоговое обязательство.

Кроме этого, расходы будущих периодов упоминаются в ПБУ 15/2008. Согласно этому стандарту в составе расходов будущих периодов можно учитывать:

- дополнительные расходы по займам и Кредитам (п. 8 ПБУ 15/2008);

- начисленные проценты на вексельную сумму (п. 15 ПБУ 15/2008);

- начисленные проценты или дисконт по облигации (п. 16 ПБУ 15/2008).

Наконец, упоминание о расходах будущих периодов имеется в двух методических указаниях по бухгалтерскому учету.

Так, в пункте 94 «методички» по учету материально-производственных запасов (приказ Минфина РФ от 28 декабря 2001 г. № 119н) сказано, что на счет расходов будущих периодов можно относить стоимость отпущенных в производство материалов в случаях:

- проведения подготовительных работ в сезонных отраслях;

- горно-подготовительных работ;

- пусковых расходов (освоение новых предприятий, производств, цехов и агрегатов);

- подготовки и освоения новых производств и новых технологий;

- рекультивации земель.

А в пункте 16 «методички» по формированию бухгалтерской отчетности при осуществлении реорганизации компании (приказ Минфина РФ от 20 мая 2003 г. № 44н) сказано, что к расходам будущих периодов относятся расходы на приобретение лицензии на осуществление деятельности, права на которую не подлежат передаче в порядке правопреемства.

Представляем уникальный сервис: интернет-поддержку бухгалтеров в период сдачи годового отчета. Все, что уже изменено по отчету и все, что изменится в дальнейшем, — вы найдете на сайте:

buhgod.ru

Специально для бухгалтеров разработано приложение «Годовой отчет». Сервис поможет проверить, всё ли учтено при подготовке годового отчета, и ответить на вопрос, можно ли сдавать отчет в налоговую.

Подпишись на рассылку вчера в 13:11

Налог на прибыль: новые поправки в ПБУ 18/02

вчера в 11:41

Доплаты к заработной плате: кому, сколько и когда

вчера в 10:10

Расходы будущих периодов

12345678910

|

Отложенные расходы.

Вопросы для самопроверки

1. Сформулируйте определение управленческого учета, его цели и задачи.

2. Чем различаются системы финансового и управленческого учета?

3. Расскажите о месте управленческого учета в системе управления предприятием.

Тема 2. Затраты и их классификация

Основным объектом управленческого учета являются, как уже было отмечено выше, расходы (затраты). Для эффективной реализации управленческих задач принято также выделять такие категории объектов, как места возникновения затрат (МВЗ) и носители затрат.

Затраты — стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов. Затраты могут быть отнесены либо в активы, либо в расходы организации. Здесь мы сталкиваемся с понятием расходов, которому также необходимо дать определение.

Часто понятие «затраты» отождествляется с понятием «расходы», однако эти явления имеют принципиальные отличия и не могут использоваться как синонимы только в конкретном тексте.

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, отличный от распределения капитала между участниками организации.

По признаку принадлежности к отчетным периодам расходы организации делятся на две категории:

расходы данного (текущего) отчетного периода;

Расходы данного (текущего) отчетного периода — расходы, обусловленные фактами хозяйственной деятельности текущего отчетного периода и признаваемые в отчете о прибылях и убытках данного периода.

Отложенные расходы — расходы, связанные с хозяйственными операциями по использованию ресурсов организации, осуществляемые в данном отчетном периоде с целью получения возможных доходов в будущем. Это условные расходы, поскольку они не признаны в качестве расходов в текущем отчетном периоде и в данном отчете о прибылях и убытках. Отложенные расходы подлежат капитализации на балансе организации.

Отложенные расходы по признаку возможности возникновения будущих ресурсов организации делятся на:

инвестиции (капитальные вложения);

Расходы данного (текущего) отчетного периода по признаку взаимосвязи с доходами отчетного периода делятся на:

расходы данного (текущего) отчетного периода, обусловленные полученными в данном отчетном периоде доходами;

расходы данного (текущего) отчетного периода, не связанные с получением текущих доходов (расходы периода).

Расходы данного (текущего) отчетного периода, обусловленные полученными в данном отчетном периоде доходами, не могут быть признаны в данном отчете о прибылях и убытках до тех пор, пока не будет признан доход.

Расходы данного (текущего) отчетного периода, не связанные с получением текущих доходов (расходы периода), признаются в текущем отчетном периоде и в данном отчете о прибылях и убытках вне зависимости от факта получения доходов в данном отчетном периоде. Эти расходы обусловлены в большей степени наличием периода, нежели наличием или отсутствием дохода. Примером расходов периода в отдельных случаях могут служить амортизация активов и расходы по аренде офисных помещений.

Итак, обобщим классификацию расходов в виде схемы .

——————————————————————————

|Расходы данного (текущего)|

|отчетного периода, обусло-|

————>|вленные полученными в дан-|

———————————————— | |ном отчетном периоде дохо-|

|Расходы данного| | |дами |

———>|(текущего) отче-|——| ——————————————————————————

| |тного периода | | ——————————————————————————

———————— | ———————————————— | |Расходы данного (текущего)|

|Расходы |—| | |отчетного периода, не свя-|

———————— | ————>|занные с получением теку-|

| |щих доходов (расходы пери-|

| |ода) |

| ——————————————————————————

| ——————————————————————————

| ———————————————— ————>|Инвестиции (капитальные|

| |Отложенный рас-| | |вложения) |

———>|ходы |——| ——————————————————————————

———————————————— | ——————————————————————————

————>|Расходы будущих периодов |

——————————————————————————

Рис. Классификация расходов

Рассмотрим определения, даваемые понятию «расходы» в отечественном законодательстве.

Впервые понятие расходов, близкое по смыслу к содержанию Международных стандартов финансовой отчетности (далее — МСФО), было сформулировано для целей бухгалтерского учета в Концепции бухгалтерского учета в рыночной экономике России, одобренной 29 октября 1997 г. Методологическим советом по бухгалтерскому учету при Министерстве финансов РФ и Президентским советом Института профессиональных бухгалтеров. В соответствии с п.7.6 указанного документа «…расходами признается уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала (кроме изменений, обусловленных изъятиями собственников). Расходы включают материальные затраты, затраты на производство продукции (работ, услуг), оплату труда работников и управленческого персонала, амортизационные отчисления, иные затраты, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.)». Как видим, в этой формулировке использовано понятие «затраты», которое в Концепции не определено.

В содержании ПБУ 10/99 «Расходы организации» дано следующее определение расходов: «…расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» (п.2). Данное определение расходов в общем практически соответствует определению из раздела «Принципы» сборника МСФО.

Затраты в период их возникновения могут совпадать с расходами, если выполняется одно из следующих условий:

получены доходы в результате их осуществления;

имеется достаточная степень уверенности в отсутствии доходов как в данном, так и в будущих отчетных периодах.

Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, признается не в отчете о прибылях и убытках, а в балансовом отчете в качестве активов (правило соотношения расходов и затрат).

В общем случае стоимостная оценка потребленных ресурсов продолжает числиться в составе затрат до тех пор, пока не наступит момент признания дохода, на извлечение которого было направлено потребление этих ресурсов. В момент признания дохода затраты признаются в качестве расходов.

В зависимости от метода признания затрат в отчете о прибылях и убытках их можно разделить на «затраты на продукт» и «затраты (расходы) периода». «Затраты на продукт» непосредственно связаны с осуществлением производственной деятельности предприятия, изготовлением продукции. Они имеют место при наличии производства и в большей части отсутствуют при свертывании производства. «Затраты (расходы) периода» являются функцией отчетного периода, они связаны скорее с длительностью отчетного периода, чем с выпуском и продажей продукции. Таким образом, затраты (расходы) периода можно рассматривать в качестве убытков отчетного периода. В этой классификации нет чистоты, но есть прагматизм. С ее помощью можно сделать вывод, что если нет производства, нет затрат на продукт, то все равно остаются затраты периода.

Затраты на продукт распределяются между текущими расходами, участвующими в формировании доходов отчетного периода, и запасами. Эти переходящие затраты (составляющие стоимость запасов) становятся расходами (в качестве себестоимости проданных товаров, продукции, работ, услуг) только когда продукция реализована, что может произойти через несколько периодов после того, как она была произведена. Синонимом затрат на продукт является термин «запасоемкие затраты».

Затраты периода (например, ими могут быть управленческие и коммерческие затраты) признаются в том периоде (месяц, квартал, год), когда они были произведены; они не проходят через стадию запасов (то есть не признаются активами), а сразу же оказывают влияние на размер прибыли, отражаясь в отчете о прибылях и убытках. Их можно также назвать «незапасоемкими».

Рассмотрим нормативное регулирование использования данной классификации.

Согласно ПБУ 10/99 «Расходы организации» (п.4) «…расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

расходы по обычным видам деятельности;

операционные расходы;

внереализационные расходы».

В соответствии с п.7 «…расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.)».

Далее, в п.9 говорится о том, что «…для целей формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности, признанных как в отчетном году, так и в предыдущие отчетные периоды, и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды, с учетом корректировок, зависящих от особенностей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров. При этом коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности».

Таким образом, именно управленческие и коммерческие расходы в соответствии с российским законодательством в области бухгалтерского учета могут признаваться расходами периода и как следствие списываться на финансовые результаты в периоде их возникновения. Выбор того или иного порядка признания управленческих и коммерческих затрат представляет собой право предприятия, и выбранный вариант должен закрепляться в таком внутреннем документе предприятия, как его учетная политика. Напомним, что данное правило касается признания управленческих и коммерческих расходов в финансовом (бухгалтерском) учете. При организации на предприятии самостоятельной системы управленческого учета могут быть использованы иные принципы деления затрат на продукт и на период.

Уточним понятие управленческих и коммерческих расходов.

Управленческие расходы представляют собой расходы, связанные с осуществлением хозяйственных операций по использованию материальных, трудовых, финансовых и иных ресурсов в процессе управления предприятием и обусловленные его содержанием как единого имущественно-финансового комплекса.

Для обобщения информации о расходах на нужды управления используется счет 26 «Общехозяйственные расходы». Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина РФ от 31 октября 2000 г. N 94н, «…на этом счете могут быть отражены следующие расходы: административно-управленческие расходы, содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещения общехозяйственного назначения; расходы по оплате информационных, аудиторских, консультационных и т.п. услуг; другие аналогичные по назначению управленческие расходы.

Управленческие затраты имеют двойственную экономическую природу. С одной стороны, они могут рассматриваться как косвенные по отношению к выбранным объектам учета затрат (видам деятельности, видам продукции, работ или услуг) текущие затраты, опосредованно связанные с извлечением текущих доходов в отчетном периоде. В этом случае управленческие затраты не будут признаны расходами до тех пор, пока не будут признаны соответствующие доходы от продаж соответствующих видов продукции; они могут рассматриваться как «запасоемкие».

С другой стороны, управленческие затраты могут быть квалифицированы как расходы периода, возникновение которых не связано с получением текущих доходов. Расходы периода признаются в отчете о прибылях и убытках немедленно по окончании отчетного периода. При таком варианте их признания, как мы уже и подчеркивали, — это «незапасоемкие» затраты.

Во втором случае управленческие затраты называются управленческими расходами и рассматриваются как вид операционных расходов — систематических (регулярных) расходов периода.

То есть в данном случае речь идет о том, что так называемые общехозяйственные расходы, существование которых связано в основном с процессом обслуживания и управления производственной деятельностью, собираемые по дебету счета 26 «Общехозяйственные расходы», могут выступать либо в качестве части текущих затрат, а впоследствии и расходов, будучи распределенными между объектами калькулирования на дебете счета 20 «Основное производство» (дебет счета 20 кредит счета 26), либо могут быть признаны в конце отчетного периода в качестве расхода (убытка) и относиться непосредственно с кредита счета 26 на счет учета продаж — 90 «Продажи»*(7) (или счет прибыли и убытков)*(8).

Коммерческие расходы — расходы, связанные с продажей продукции (товаров, работ или услуг). Данные расходы накапливаются по дебету счета 44 «Расходы на продажу».

Согласно Инструкции по применению Плана счетов в организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «…могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы».

В организациях, осуществляющих торговую деятельность, на счете 44 «…могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров, на оплату труда; на аренду, на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы, другие аналогичные по назначению расходы».

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, на счете 44 «…могут быть отражены, в частности, следующие расходы: операционные расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах».

Сумма коммерческих расходов может быть признана расходом периода и полностью списана в дебет счета 90 «Продажи».

Затраты предприятия — сложное и многогранное явление. Для эффективного управления ими необходимо использовать классификацию, предполагающую группировку затрат по определенным признакам.

В теории отечественного учета и анализа разработана классификация затрат по различным основаниям.

Классификация затрат в отечественном учете

———————————————————————————————————————————————————————————————————————

|Признаки классификации |Подразделение затрат |

|——————————————————————————————————|————————————————————————————————————|

|По экономическим элементам |Экономические элементы затрат |

|——————————————————————————————————|————————————————————————————————————|

|По статьям |Статьи затрат |

|——————————————————————————————————|————————————————————————————————————|

|По способу отнесения на себестои-|Прямые, косвенные |

|мость | |

|——————————————————————————————————|————————————————————————————————————|

|По отношению к уровню деловой ак-|Переменные, постоянные |

|тивности | |

|——————————————————————————————————|————————————————————————————————————|

|По методу признания в качестве|Затраты на продукт, затраты периода |

|расхода | |

|——————————————————————————————————|————————————————————————————————————|

|По отношению к технологическому|Основные, накладные |

|процессу | |

|——————————————————————————————————|————————————————————————————————————|

|По составу |Одноэлементные, комплексные |

|——————————————————————————————————|————————————————————————————————————|

|По целесообразности расходования |Производительные, непроизводительные|

|——————————————————————————————————|————————————————————————————————————|

|По возможности охвата планом |Планируемые, непланируемые |

|——————————————————————————————————|————————————————————————————————————|

|По периодичности возникновения |Текущие, единовременные |

|——————————————————————————————————|————————————————————————————————————|

|По отношению к готовому продукту |Затраты на незавершенное производст-|

| |во, затраты на готовый продукт |

|——————————————————————————————————|————————————————————————————————————|

|По возможности регулирования |Регулируемые, нерегулируемые |

———————————————————————————————————————————————————————————————————————

Рассмотрим некоторые из них подробнее.

Наиболее распространенными группировками затрат, используемыми в отечественной практике учета, являются группировка по экономическим элементам, а также по статьям.

Классификация затрат по экономическим элементам

Под экономическим элементом затрат принято понимать экономически однородный вид ресурсов, используемых для производства и реализации продукции (работ, услуг). Например, элемент «Затраты на оплату труда» отражает использование трудовых ресурсов, независимо от того, какие именно функции — производства, организации, обслуживания или управления — работники выполняют.

Принято выделять следующие экономические элементы:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

СДАЛ / БУ Бухгалтерский учет / План счетов актив пассив

Добавил: khachikyan Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл:.docx Скачиваний: 248 Добавлен: 23.05.2017 Размер: 21.69 Кб ☆

Добавил: khachikyan Опубликованный материал нарушает ваши авторские права? Сообщите нам. Вуз: Предмет: Файл:.docx Скачиваний: 248 Добавлен: 23.05.2017 Размер: 21.69 Кб ☆

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ |

||

|

КОД |

НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА |

ТИП СЧЕТА |

|

Счет 01 «Основные средства» |

АКТИВНЫЙ |

|

|

Счет 02 «Амортизация основных средств» |

ПАССИВНЫЙ |

|

|

Счет 03 «Доходные вложения в материальные ценности» |

АКТИВНЫЙ |

|

|

Счет 04 «Нематериальные активы» |

АКТИВНЫЙ |

|

|

Счет 05 «Амортизация нематериальных активов» |

ПАССИВНЫЙ |

|

|

Счет 08 «Вложения во внеоборотные активы» |

АКТИВНЫЙ |

|

|

Счет 09 «Отложенные налоговые активы» |

АКТИВНЫЙ |

|

|

Счет 10 «Материалы» |

АКТИВНЫЙ |

|

|

Счет 19 «НДС по приобретенным ценностям» |

АКТИВНЫЙ |

|

|

Счет 20 «Основное производство» |

АКТИВНЫЙ |

|

|

Счет 23 «Вспомогательные производства» |

АКТИВНЫЙ |

|

|

Счет 25 «Общепроизводственные расходы» |

АКТИВНЫЙ |

|

|

Счет 26 «Общехозяйственные расходы» |

АКТИВНЫЙ |

|

|

Счет 29 «Обслуживающие производства и хозяйства» |

АКТИВНЫЙ |

|

|

Счет 40 «Выпуск продукции (работ, услуг)» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 41 «Товары» |

АКТИВНЫЙ |

|

|

Счет 42 «Торговая наценка» |

ПАССИВНЫЙ |

|

|

Счет 43 «Готовая продукция» |

АКТИВНЫЙ |

|

|

Счет 44 «Расходы на продажу» |

АКТИВНЫЙ |

|

|

Счет 45 «Товары отгруженные» |

АКТИВНЫЙ |

|

|

Счет 50 «Касса» |

АКТИВНЫЙ |

|

|

Счет 51 «Расчетные счета» |

АКТИВНЫЙ |

|

|

Счет 52 «Валютные счета» |

АКТИВНЫЙ |

|

|

Счет 58 «Финансовые вложения» |

АКТИВНЫЙ |

|

|

Счет 60 «Расчеты с поставщиками и подрядчиками» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 62 «Расчеты с покупателями и заказчиками» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 66 «Расчеты по краткосрочным кредитам и займам» |

ПАССИВНЫЙ |

|

|

Счет 67 «Расчеты по долгосрочным кредитам и займам» |

ПАССИВНЫЙ |

|

|

Счет 68 «Расчеты по налогам и сборам» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 69 «Расчеты по социальному страхованию и обеспечению» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 70 «Расчеты с персоналом по оплате труда» |

ПАССИВНЫЙ |

|

|

Счет 71 «Расчеты с подотчетными лицами» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 73 «Расчеты с персоналом по прочим операциям» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 75 «Расчеты с учредителями» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 77 «Отложенные налоговые обязательства» |

ПАССИВНЫЙ |

|

|

Счет 79 «Внутрихозяйственные расчеты» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 80 «Уставный капитал» |

ПАССИВНЫЙ |

|

|

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 90 «Продажи» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 91 «Прочие доходы и расходы» |

АКТИВНО-ПАССИВНЫЙ |

|

|

Счет 97 «Расходы будущих периодов» |

АКТИВНЫЙ |

|

|

Счет 98 «Доходы будущих периодов» |

ПАССИВНЫЙ |

|

|

Счет 99 «Прибыли и убытки» |

АКТИВНО-ПАССИВНЫЙ |

|

|

АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

||

|

КОД |

НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА |

ТИП СЧЕТА |

|

01 |

Счет 01 «Основные средства» |

АКТИВНЫЙ |

|

03 |

Счет 03 «Доходные вложения в материальные ценности» |

АКТИВНЫЙ |

|

04 |

Счет 04 «Нематериальные активы» |

АКТИВНЫЙ |

|

08 |

Счет 08 «Вложения во внеоборотные активы» |

АКТИВНЫЙ |

|

09 |

Счет 09 «Отложенные налоговые активы» |

АКТИВНЫЙ |

|

10 |

Счет 10 «Материалы» |

АКТИВНЫЙ |

|

19 |

Счет 19 «НДС по приобретенным ценностям» |

АКТИВНЫЙ |

|

20 |

Счет 20 «Основное производство» |

АКТИВНЫЙ |

|

23 |

Счет 23 «Вспомогательные производства» |

АКТИВНЫЙ |

|

25 |

Счет 25 «Общепроизводственные расходы» |

АКТИВНЫЙ |

|

26 |

Счет 26 «Общехозяйственные расходы» |

АКТИВНЫЙ |

|

29 |

Счет 29 «Обслуживающие производства и хозяйства» |

АКТИВНЫЙ |

|

41 |

Счет 41 «Товары» |

АКТИВНЫЙ |

|

43 |

Счет 43 «Готовая продукция» |

АКТИВНЫЙ |

|

44 |

Счет 44 «Расходы на продажу» |

АКТИВНЫЙ |

|

45 |

Счет 45 «Товары отгруженные» |

АКТИВНЫЙ |

|

50 |

Счет 50 «Касса» |

АКТИВНЫЙ |

|

51 |

Счет 51 «Расчетные счета» |

АКТИВНЫЙ |

|

52 |

Счет 52 «Валютные счета» |

АКТИВНЫЙ |

|

58 |

Счет 58 «Финансовые вложения» |

АКТИВНЫЙ |

|

97 |

Счет 97 «Расходы будущих периодов» |

АКТИВНЫЙ |

|

ПАССИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

||

|

КОД |

НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА |

ТИП СЧЕТА |

|

02 |

Счет 02 «Амортизация основных средств» |

ПАССИВНЫЙ |

|

05 |

Счет 05 «Амортизация нематериальных активов» |

ПАССИВНЫЙ |

|

42 |

Счет 42 «Торговая наценка» |

ПАССИВНЫЙ |

|

66 |

Счет 66 «Расчеты по краткосрочным кредитам и займам» |

ПАССИВНЫЙ |

|

67 |

Счет 67 «Расчеты по долгосрочным кредитам и займам» |

ПАССИВНЫЙ |

|

70 |

Счет 70 «Расчеты с персоналом по оплате труда» |

ПАССИВНЫЙ |

|

77 |

Счет 77 «Отложенные налоговые обязательства» |

ПАССИВНЫЙ |

|

80 |

Счет 80 «Уставный капитал» |

ПАССИВНЫЙ |

|

98 |

Счет 98 «Доходы будущих периодов» |

ПАССИВНЫЙ |

|

АКТИВНО-ПАССИВНЫЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА |

||

|

КОД |

НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА |

ТИП СЧЕТА |

|

40 |

Счет 40 «Выпуск продукции (работ, услуг)» |

АКТИВНО-ПАССИВНЫЙ |

|

60 |

Счет 60 «Расчеты с поставщиками и подрядчиками» |

АКТИВНО-ПАССИВНЫЙ |

|

62 |

Счет 62 «Расчеты с покупателями и заказчиками» |

АКТИВНО-ПАССИВНЫЙ |

|

68 |

Счет 68 «Расчеты по налогам и сборам» |

АКТИВНО-ПАССИВНЫЙ |

|

69 |

Счет 69 «Расчеты по социальному страхованию и обеспечению» |

АКТИВНО-ПАССИВНЫЙ |

|

71 |

Счет 71 «Расчеты с подотчетными лицами» |

АКТИВНО-ПАССИВНЫЙ |

|

73 |

Счет 73 «Расчеты с персоналом по прочим операциям» |

АКТИВНО-ПАССИВНЫЙ |

|

75 |

Счет 75 «Расчеты с учредителями» |

АКТИВНО-ПАССИВНЫЙ |

|

76 |

Счет 76 «Расчеты с разными дебиторами и кредиторами» |

АКТИВНО-ПАССИВНЫЙ |

|

79 |

Счет 79 «Внутрихозяйственные расчеты» |

АКТИВНО-ПАССИВНЫЙ |

|

84 |

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» |

АКТИВНО-ПАССИВНЫЙ |

|

90 |

Счет 90 «Продажи» |

АКТИВНО-ПАССИВНЫЙ |

|

91 |

Счет 91 «Прочие доходы и расходы» |

АКТИВНО-ПАССИВНЫЙ |

|

99 |

Счет 99 «Прибыли и убытки» |

АКТИВНО-ПАССИВНЫЙ |

Соседние файлы в папке БУ Бухгалтерский учет

- # 23.05.201737.17 Кб16Баланс бухгалтерский форма1.xlsx

- # 23.05.201765.53 Кб39БУ теория.docx

- # 23.05.20171.99 Mб5вопросы к экзамену.jpg

- # 23.05.2017607.74 Кб11Инструкция по плану счетов.doc

- # 23.05.201712.13 Кб4Оценка товара при продаже.docx

- # 23.05.201721.69 Кб248План счетов актив пассив.docx

- # 23.05.201728.67 Кб22План счетов кратко.doc

- # 23.05.201724.65 Кб18План счетов.docx

Добавить комментарий