Расчетная ведомость форма

Содержание

- Порядок применения ведомости

- Образец заполнения расчетной ведомости по форме Т-51

- Алгоритм заполнения

- Для чего нужен расчетный листок по заработной плате?

- Расчетный лист и персональные данные

- Порядок оборота расчетных листков в организации: нюансы

- Как выглядит расчетный листок и где можно скачать образец?

- Расчетная ведомость (форма № Т-51): особенности составления

- Расчетная ведомость по зарплате (образец)

- Образец заполнения унифицированной формы Т-51

Порядок применения ведомости

Этот документ оформляет бухгалтер-расчетчик в момент начисления зарплаты. Органами Госстата для него предусмотрена стандартизированная форма т 51. Фирма имеет право применять либо ее, либо на основе этого бланка разрабатывать собственный, учитывающий особенности деятельности предприятия.

Специализированные программы включают в себя унифицированный документ, который формируется автоматически после внесения необходимых сведений в определенные карточки. Возможно использование бланков, которые продаются в типографиях. Их заполняют вручную, произведя все нужные вычисления. Выплата денег работником при использовании этой ведомости осуществляется в основном с применением формы Т-53.

Также организация может использовать для начисления зарплаты такой бланк, как расчетно платежная ведомость форма 49. Данный документ используют предприятия малого бизнеса для оптимизации документооборота. Расчетная ведомость отличается от последней тем, что она предназначена только для отражения формирования оплаты труда, выдавать по ней деньги сотрудникам нельзя.

После составления формы Т 51 на ее основе бухгалтер выписывает либо платежную ведомость, либо кассовые ордера на выплату.

Расчетная ведомость является базой для определения суммы НДФЛ по работникам, который компания должна перечислять в бюджет как налоговый агент. На ее же основе составляются ведомости для начисления взносов во внебюджетные фонды.

Форма т 51 подшивается в папку за прошедший месяц вместе со всеми приложениями к ней. Это могут быть расчеты по больничным листам, отпускным и т.д.

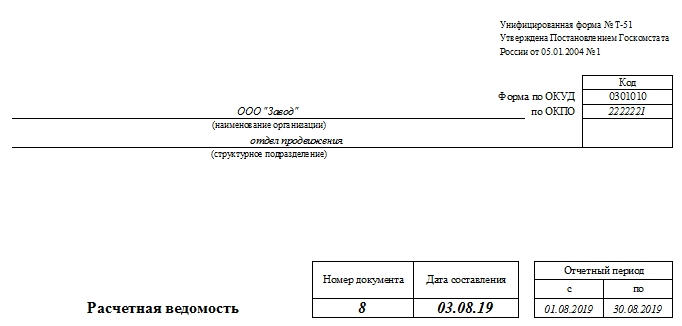

Образец заполнения расчетной ведомости по форме Т-51

Заполнение документа начинается с титульного листа. На нем указывается точное название фирмы, код согласно справочнику ОКПО. Если ведомость составляется для строго определенного отдела, то нужно записать его название в графе «Структурное подразделение». В противном случае там ставится прочерк.

Ниже, после названия бланка, указывается его порядковый номер, дата заполнения и даты отчетного периода, за который производится расчет зарплаты.

Ниже, после названия бланка, указывается его порядковый номер, дата заполнения и даты отчетного периода, за который производится расчет зарплаты.

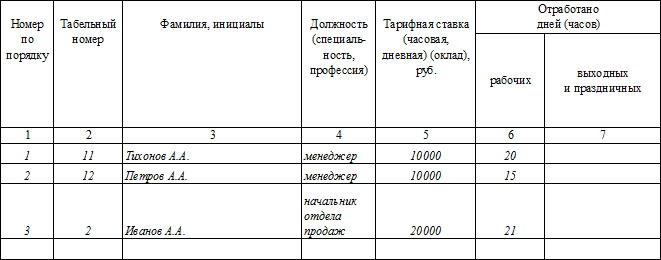

Оборотная сторона представляет собой большую таблицу, в которую заносятся данные по расчету зарплаты сотрудников. Она заполняется построчно, при этом каждая позиция соответствует одному работнику.

Оборотная сторона представляет собой большую таблицу, в которую заносятся данные по расчету зарплаты сотрудников. Она заполняется построчно, при этом каждая позиция соответствует одному работнику.

В графе 1 указывается номер строки в документе по порядку. Следующие графы 2-4 содержат личные данные о каждом рабочем, и переносятся в ведомость из личной карточки. В графе 2 записывается табельный номер сотрудника, в графе 3 — полностью Ф.И.О., в графе 4 — должность на предприятии. Графа 5 содержит данные об окладе или часовой тарифной ставке работника.

Графы 6-7 содержат количество отработанных дней в данном месяце, информация сюда переносится из табеля учета рабочего времени. В графу 6 вписываются сведения о рабочих днях, в графу 7 — об отработанных праздничных и выходных. Такое разделение необходимо, поскольку последние согласно законодательству оплачиваются в двойном размере.

Графы 6-7 содержат количество отработанных дней в данном месяце, информация сюда переносится из табеля учета рабочего времени. В графу 6 вписываются сведения о рабочих днях, в графу 7 — об отработанных праздничных и выходных. Такое разделение необходимо, поскольку последние согласно законодательству оплачиваются в двойном размере.

Блок «Начислено» содержит в себе графы с 8 по 12. В столбцах 8-11 указываются начисления за месяц расчета согласно различным видам оплат (за отработанное время, премии, отпускные и т. д.). Графа 12 — это общая сумма начислений за период.

Графы с 13 по 15 входят в блок «Удержано и зачтено». В графе 13 записывается сумма подоходного налога, удержанного с сотрудника, в графе 14 — сумма предоставленных ему стандартных вычетов. При необходимости количество граф в данном разделе можно увеличивать, чтобы показать все причины удержаний сумм с работников. В графе 15 проставляется общая сумма удержаний.

Графы с 13 по 15 входят в блок «Удержано и зачтено». В графе 13 записывается сумма подоходного налога, удержанного с сотрудника, в графе 14 — сумма предоставленных ему стандартных вычетов. При необходимости количество граф в данном разделе можно увеличивать, чтобы показать все причины удержаний сумм с работников. В графе 15 проставляется общая сумма удержаний.

Если на момент расчета зарплаты за сотрудником или предприятием числятся задолженности, их необходимо указать в графах 16-17. Итоговая сумма, причитающаяся к выплате на руки, записывается в графе 18.

Ведомость внизу подписывается ответственным работником, который ставит свою должность, подпись и расшифровку.

Ведомость внизу подписывается ответственным работником, который ставит свою должность, подпись и расшифровку.

Алгоритм заполнения

Для полноценной функциональности бумага может быть оформлена и в единственном экземпляре. В верхней части документа заполняются:

- Основные реквизиты. Код по ОКПО уже вписан в бланк — 0301010. ОКУД заполняется.

- Полное наименование фирмы, при наличии – структурного подразделения компании, внутри которой заполняется форма.

- Название ведомости, ее номер, дата постановки подписей.

- Период, за который производились вычисления.

Дата составления документа может быть выбрана произвольно, но при условии, что этот день не будет раньше последнего дня в текущем месяце и не позже фактического дня списания денежных средств с кассы организации.

Помимо этого, на второй странице ведомости располагается таблица, каждый столбец которой должен быть заполнен (в противном случае в ячейке таблицы ставится прочерк).

Всего документ содержит 18 столбцов со следующими наименованиями:

- порядковый номер сотрудника, которому предназначается выплата;

- табельный номер этого же работника;

- фамилия, имя и отчество (последние сокращаются до инициалов);

- занимаемая должность, профессия или специализация, которой занимается сотрудник;

- оклад либо тарифная ставка;

- сколько дней или часов было отработано в указанный период (отдельно указываются выходные и будние дни);

- сумма, которая начислена организацией этому сотруднику за месяц (столбец разделяется на разные виды плат, включая «общий» столбец, который обобщает данные);

- какая сумма была удержана и зачтена ранее (аванс, налог на доходы и пр.);

- долги работника перед организацией или, наоборот, точная сумма;

- сколько всего денежных средств положено выплатить работнику по этой ведомости.

Для чего нужен расчетный листок по заработной плате?

В соответствии с положениями ст. 136 ТК РФ работодатель обязан письменно информировать работника о том, каким образом рассчитана его заработная плата. А именно о том, как учтены при ее исчислении оклад, надбавки, различные удержания и прочие показатели.

На уровне федеральных нормативных актов не определено, каким образом должно осуществляться такое информирование (за исключением указанного предписания предоставлять информацию работнику в письменном виде). На практике это происходит посредством предоставления работнику расчетного листка по зарплате. В нем отражаются все необходимые сведения.

Листок может быть представлен в бумажном или электронном виде (письмо Минтруда России от 21.02.2017 № 14-1/ООГ-1560). При этом порядок применения электронного способа выдачи листков (например, посредством отправки на корпоративный e-mail сотрудника) должен быть закреплен в трудовом договоре или локальном нормативе.

Выдавать листок достаточно при выплате последней части зарплаты (после всех выплаченных авансов). Отдельный расчетный лист оформляется при увольнении.

Расчетный лист и персональные данные

В расчетном листе по заработной плате отражаются данные о доходах физического лица. Такие данные относятся к персональным и не могут быть разглашены без разрешения гражданина (ст. 7 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Таким образом, бухгалтер или другой ответственный сотрудник, предоставляющий (рассылающий) работникам расчетные листы, будет лицом, ответственным за неразглашение сведений, отражаемых в таких листах. Данная функция ответственного сотрудника может быть закреплена в локальном положении о персональных данных.

Безопасная с точки зрения закона 152-ФЗ передача расчетных листов по заработной плате может быть осуществлена:

- если листки бумажные — в отдельном кабинете (в бухгалтерии) при поочередном его посещении сотрудниками;

- если листки электронные — посредством их отправки на e-mail, принадлежность которого конкретному лицу достоверно установлена.

Не лишним будет запросить у работника отдельное разрешение на обработку персональных данных, представленных сведениями о доходах — несмотря на то, что в соответствии с подп. 2.3 п. 2 ст. 10 закона 152-ФЗ работодателям можно не запрашивать разрешение на обработку персональных данных наемных работников. Дело в том, что доступ работодателя к таким данным может потребоваться и после увольнения работника (например, при подготовке запрошенной им справки об удержаниях).

Организовать оборот расчетных листков на предприятии с учетом требований законодательства о защите персональных данных и иных норм — ответственная задача. Изучим, на что предприятию имеет смысл обратить внимание при ее решении.

Порядок оборота расчетных листков в организации: нюансы

Внимания заслуживают следующие обстоятельства:

1. Расчетные листки как источники персональных данных хранятся не менее 5 лет (при проведении ревизий), не менее 75 лет — если не используются расчетные счета (приказ Минкультуры России от 25.08.2010 № 558).

2. Учет выдачи листков можно вести, используя отдельный журнал. В нем работники могут удостоверять факт получения расчетного документа своей подписью.

Однако при рассылке расчетных листов в электронном виде их получение может подтверждаться только при использовании квалифицированной ЭЦП — как аналога собственноручной подписи (п. 1 ст. 6 закона «Об электронной подписи» от 06.04.2011 № 63-ФЗ).

На практике это может означать отправление работником бухгалтеру копии файла расчетного листа, которая подписывается применяемой в фирме криптографической программой.

Порядок применения ЭЦП, как мы отметили выше, закрепляется в отдельных положениях трудового договора или локального норматива, регламентирующего оплату труда на предприятии. В частности, в таких положениях может быть указано, что при неиспользовании ЭЦП работнику следует явиться в бухгалтерию и получить бумажный вариант листка.

3. Форму расчетного листа работодатель утверждает:

- с учетом мнения профсоюза, если он учрежден;

- в соответствии с локальными нормативами, регулирующими оборот кадровых документов.

Если работникам выдается расчетный лист, не прошедший установленную законом и локальным нормативом процедуру утверждения работодателем, то его выдача приравнивается к невыдаче (постановление ВС РФ от 23.12.2010 № 75-АД10-3). В этом случае в отношении работодателя могут быть применены штрафные санкции.

Как выглядит расчетный листок и где можно скачать образец?

Унифицированной формы документа, о котором идет речь, федеральным законодательством не утверждено. В целях включения данной формы в кадровый документооборот работодатель вправе задействовать собственные бланки. При этом их нужно составлять, учитывая тот факт, что в нем должен приводиться перечень сведений, поименованных в ст. 136 ТК РФ.

Общераспространенным можно назвать формат расчетного листка, в котором указываются:

1. Расчетный месяц.

2. Ф. И. О., должность получателя зарплаты, подразделение, в котором он работает.

3. Сведения о суммах, из которых складывается зарплата. Например:

- об окладе;

- о надбавках;

- о премиях.

4. Сведения об НДФЛ.

5. Сведения об удержаниях (например, алиментах по исполнительному листу).

6. Сведения о выданных авансах.

7. Сведения о сумме, которая подлежит выплате по состоянию на конец расчетного месяца (с учетом аванса и удержаний).

Отметим, что в отношении расчетного листка законом не установлено требований по его заверению подписью какого-либо из ответственных лиц фирмы-работодателя или печатью. Но документироваться могут, как мы уже знаем, факты получения расчетных листов работниками.

Скачать бланк расчетного листка по заработной плате вы можете на нашем сайте — по ссылке ниже.

![]()

Расчетная ведомость (форма № Т-51): особенности составления

Если организация применяет расчетно-платежную ведомость (к примеру, по форме № Т-49), отдельная расчетная ведомость уже не составляются.

Расчетная ведомость заполняется на всех работников, независимо от того, каким образом они получают заработную плату (наличными или путем перечисления на банковские карты).

Расчетная ведомость Т-51 составляется бухгалтерией в одном экземпляре.

Начисление заработной платы в расчетной ведомости производится на основании данных первичных документов по учету выработки, фактически отработанного времени и других документов.

В графах «Начислено» проставляются суммы по видам оплат из фонда заработной платы, а также другие доходы в виде различных социальных и материальных благ.

Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая выплате работнику.

В расчетных ведомостях, составляемых на компьютере, состав реквизитов и их расположение определяются в зависимости от принятой технологии обработки информации. При этом форма документа должна содержать все реквизиты унифицированной формы.

Расчетная ведомость по зарплате (образец)

Приведем для расчетной ведомости Т-51 образец заполнения на условных цифровых данных.

Расчетная ведомость по унифицированной форме Т-51 применяется для расчета заработной платы и иных выплат работникам. Унифицированная форма Т-51 утверждена постановлением Госкомстата России от 05.01.2004 № 1.

Документ содержит информацию обо всех начислениях (заработной плате, премиях и т.д.) в пользу работников, а также о суммах, которые были удержаны из заработной платы. Вся перечисленная в бланке Т 51 информация должна быть указана отдельно по каждому работнику.

Все денежные начисления производятся на основании документов, которые содержат информацию о том, сколько времени отработал сотрудник (на предприятии фактически отработанное сотрудником время фиксируется в табеле рабочего времени). Премии и различные материальные поощрения производятся в соответствии с распорядительной документацией, принятой в организации (такой документацией является, например, приказ руководителя).

Суммы, которые были начислены и удержаны, а также сумма к выплате указываются в расчетной ведомости непосредственно в рублях и копейках.

Если работодатель использует для расчета зарплаты ведомость по унифицированной форме Т-51, то выплату стоит оформить ведомостью по форме Т-53. Стоит учитывать, что если ваши работники получают зарплату перечислением на банковскую карту, то в таком случае составить необходимо только расчетную ведомость, а расчетно-платежную и платежную ведомости составлять не нужно.

Ведомость оформляется на нескольких страницах, их количество зависит от количества сотрудников компании.

Образец заполнения унифицированной формы Т-51

Ведомость составляется в одном экземпляре. Первый, титульный лист ведомости содержит реквизиты, обязательные для заполнения:

- название компании, структурное подразделение, реквизиты (ОКУД, ОКПО);

- название документа, его номер и дату, когда он был составлен;

- расчетный период.

На оборотной стороне ведомости содержится таблица для расчета, которая состоит из 18 граф:

1.Номер сотрудника по порядку;

2.Табельный номер работника согласно его личной карточке;

3.Фамилия, имя и отчество работника;

4.Должность, которую занимает данный работник;

5.Размер оклада или дневная/часовая тарифная ставка (зависит от системы труда, которая принята у вас в организации);

6.Общее количество рабочих дней или часов, который сотрудник фактически отработал согласно табелю учета рабочего времени;

7.Часы, которые были отработаны в праздничные либо выходные дни;

8.Начисления повременной оплаты;

9.Начисления сдельной оплаты;

10.Иные начисления;

11.Сведения о стоимости распределенных социальных и материальных благ;

12.Общая сумма начислений — итого предыдущих граф;

13.Сумма НДФЛ, которая была удержана из доходов работника в данном расчетном периоде;

14.Иные удержания из доходов работника (например, выплата алиментов, различные взносы в профсоюзный комитет и так далее);

15.Итоговая сумма всех произведенных удержаний (итого граф 13 и 14);

16.Долг работодателя перед работником по результатам расчетов за прошлые периоды;

17.Сведения о задолженности работника перед работодателем;

18.Сумма, которая подлежит выплате.

Обратите внимание, все графы и поля ведомости Т-51 должны быть обязательно заполнены. Если информация отсутствует, то в нужной графе или строке поставьте черточку (прочерк).

Ознакомьтесь с образцом заполнения формы Т-51, чтобы верно заполнить бланк и не допустить ошибок:

Скачать бланк ведомости Т-51:

Добавить комментарий