Расчет налога на имущество

Содержание

Расчет налога на имущество юридических лиц

Общие требования к заполнению

Приведем некоторые особенности заполнения авансовых расчетов:

- При отсутствии показателей в полях проставляется прочерк. Прочерк проводится по всей длине поля.

- Стоимостные показатели указываются в полных рублях.

- На всех листах указывается КПП и ИНН организации.

Письмом ФНС России от 14.04.2017 № БС-4-21/ даны дополнительные разъяснения:

- исключена обязанность заверять декларацию печатью юридического лица;

- исключен код вида экономической деятельности по классификатору ОКВЭД.

Рассмотрим порядок заполнения разделов расчета (КНД 1152028).

Порядок заполнения раздела 1

Раздел 1 заполняется последним — итоговый лист. В нем отражается сумма авансового платежа по, подлежащая уплате в бюджет по месту предоставления. Заполняется в разрезе соответствующих кодов по ОКТМО и КБК. Коды должны соответствовать следующим справочникам:

- код ОКТМО — справочник ОК 033-2013 (утв. Приказом Федерального агентства по техническому регулированию и метрологии от 14.06.2013 № 159-ст);

- КБК — указания о порядке применения бюджетной классификации РФ (утв. Приказом Минфина России № 132н от 08.06.2018).

Сумма авансового платежа указывается в строке 030 расчета и определяется путем суммирования нижеперечисленных строк по всем разделам:

Строка 030 = (Раздел 2: 180 – 200) + (Раздел 3: 090 – 110).

Порядок заполнения раздела 2

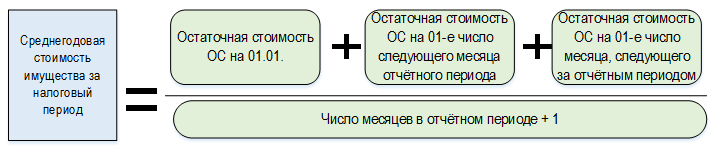

В данном разделе отражается налоговая база исходя из остаточной стоимости активов.

Чтобы произвести расчет имущественного налога, и для исчисления среднегодовой стоимости за период включается остаточная стоимость, учтенная на балансе по состоянию на 1-ое число каждого месяца, начиная с 1 января, и на конец отчетного периода.

Формула расчета налога на имущество такова:

Для определения числа месяцев в отчетном периоде учитывается количество месяцев в периоде + 1. Например, при составлении расчета за первое полугодие число месяцев составит 7 = (6 + 1).

Остаточная стоимость основных средств по состоянию на 1-ое число каждого месяца отражается в таблице расчета (строки 020–110). В столбце 3 отражается остаточная стоимость недвижимости, которая признается объектом налогообложения.

Для правильного заполнения необходимо вернуться к 5 группам, перечисленным в таблице выше. В табличной части расчета указываются объекты, которые отнесены ко II, IV и V группам.

ВАЖНО! В разделе 2 не отражается недвижимость, освобожденная от налогообложения.

Порядок заполнения раздела 2.1

Раздел 2.1 заполняется по объектам недвижимости, по которым кадастровая стоимость не определена. С учетом наших групп, это те, что были учтены во II группе. Налоговой базой признается среднегодовая стоимость.

Внимание! В разделе 2.1 не указываются выбывшие до окончания отчетного периода объекты недвижимости. Например, при заполнении расчета за первое полугодие раздел 2.1 не заполняется в отношении недвижимости, выбывшей до 01 июля.

Значение по строке 050 соответствует остаточной стоимости объекта недвижимости по состоянию на 1-ое число месяца, следующего за месяцем завершения предшествующего отчетного периода. Например, при заполнении расчета за полугодие указывается остаточная стоимость по состоянию на 01 июля.

Порядок заполнения раздела 3

На каждый объект недвижимости, по которым определена кадастровая стоимость, заполняется отдельный лист раздела 3. С учетом наших групп, это объекты, которые учтены в I группе.

В строке с кодом 020 указывается кадастровая стоимость актива по состоянию на 1 января.

Для чего нужен расчет средней стоимости имущества

Имущество (основные средства) постоянно меняют свою остаточную стоимость, постепенно перенося ее на производимую организацией продукцию или выполняемую работу, оказываемые услуги. При этом их материальная, «вещная» форма сохраняется. Поэтому необходим постоянный учет и корректировка в балансе их стоимости, что позволит отразить и форму актива, и количество «перенесенной» стоимости (амортизацию).

Кроме того, поскольку основные средства (ОС) находятся в динамике, в течение отчетного периода они могут:

- переменить свое качественное состояние;

- получить «апгрейд» и тем самым прибавить в стоимости;

- устареть физически и морально;

- изменить общий объем (организация списала, продала или приобрела имущественные активы).

ВАЖНО! Отсюда следует, что в начале отчетного года остаточная стоимость основных средств может резко отличаться от показателей на конец этого периода. Именно поэтому в расчетах используются средние величины, что повышает точность и достоверность производимого учета и отражения стоимости средств на балансе.

Кроме непосредственных задач бухгалтерского учета, стоимость имущества организации, определяемая как средняя величина за выбранный период, используется в целях налогообложения. Именно этот показатель представляет собой налогооблагаемую базу по налогу на имущество организаций. На его основании исчисляется сумма авансовых поквартальных платежей и итогового годового (п. 1 ст. 375 НК РФ), он лежит в основе декларации по данному налогу.

Различные способы вычисления среднегодовой стоимости

В зависимости от степени требуемой точности можно применить разные формы вычисления среднегодовой стоимости имущественных активов.

- Упрощенный метод предполагает найти половину от суммы остаточной стоимости активов начала и конца годового периода:

∑ср.-год. = (∑перв. нач. + ∑перв. кон.) / 2

Этот способ будет неточным, если в течение отчетного года динамика основных средств была неравномерной, они вводились и выводились с разной интенсивностью, поэтому подобный расчет даст серьезную погрешность при применении его, к примеру, к квартальному учетному периоду.

- Метод с учетом месяца ввода-вывода ОС. Это тоже приблизительный способ, являющийся, однако, более точным, чем первый. Он предусматривает прибавление к первоначальной стоимости сумму средств, вводимых в определенное время, и, соответственно, вычитание выбывших средств. При этом в формуле появится дополнительные показатели ЧМ1 и ЧМ2, означающие количество полных месяцев, прошедших с ввода (1) или выбытия (2) основного средства. Формула выглядит таким образом:

∑ср.-год. = ∑перв. нач. + ∑ЧМ1 / 12 — ∑ЧМ2 / 12

- «Среднее хронологическое» – метод, позволяющий еще точнее определить среднегодовую стоимость имущества. В этом способе помесячно учитываются средства, изменившие свою стоимость, выбывшие и/или введенные. Для этого нужно знать стоимость средств на начало и конец каждого месяца, разделить их сумму пополам, полученные результаты сложить, а затем разделить на 12:

∑ср.-год. = {(∑перв. нач. М1 + ∑перв. кон. М1 ) / 2 } + {(∑перв. нач. М2 + ∑перв. кон. М2 ) / 2 } + … + {(∑перв. нач. М12 + ∑перв. кон. М12 ) / 2 } / 12

- Метод для налогообложения. Для исчисления налоговой базы имущественного налога нужно вычислять среднегодовую стоимость имущества организации согласно требованиям Налогового Кодекса РФ. Начиная с 2008 года, нужно определять среднегодовую стоимость в рамках изменений, внесенных в 30 главу Федерального закона № 216 от 24.07. 2007 года. Ее текст предписывает вычислять этот показатель следующим образом: остаточную стоимость на начало каждого отчетного периода нужно приплюсовать к остаточной стоимости на конец года, а затем разделить на количество месяцев в году плюс дополнительный месяц, то есть на 13. Формула:

∑ср.-год. = (∑ост. нач. М1 + ∑ост. нач. М2 + … + ∑ост. нач. М12 + ∑ост. кон. М12) / 13

Добавить комментарий