Расчет лимита по кассе

Содержание

- Лимит остатка наличных денег

- Лимит кассы. Формулы для расчета лимита кассы

- Как пересчитать лимит по кассе

- Как рассчитать лимит остатка денежных средств в кассе вновь созданной организации

- Срок действия лимита остатка в кассе

- Лимит кассы на 2019 год: образец приказа с приложением расчета

- Как рассчитать лимит кассы на 2019 год

- Кассовая дисциплина при онлайн-кассах в 2019 году

- Лимит кассы для малых предприятий в 2019 году

- Часто задаваемые вопросы о лимите кассы

- Какой лимит наличных денег в кассе могут установить малые предприятия?

- Как часто компания должна пересчитывать лимит кассы?

- Когда можно превысить лимит кассы?

- Кто устанавливает лимит кассы?

- Нужно ли устанавливать лимит кассы для ООО в 2019 году?

- Обязательна ли кассовая дисциплина для ИП?

- Соблюдается ли кассовая дисциплина при онлайн-кассах в 2019 году

- Зачем нужно высчитывать кассовый лимит?

- Когда необходимо устанавливать остаточный лимит?

- Как рассчитать лимит кассы?

- Расчет лимита остатка наличных денег в кассе

- Бланк расчета лимита кассы

- Законодательная база

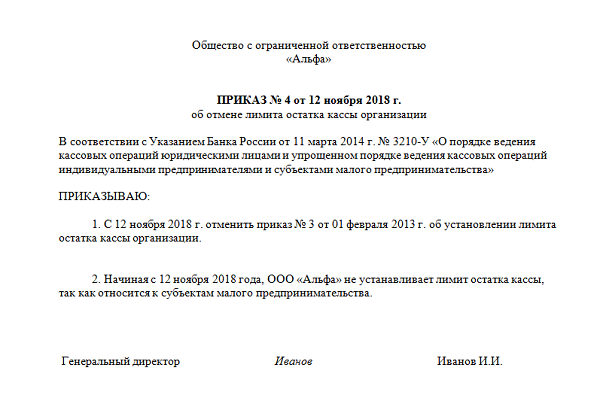

- Приказ об отмене лимита кассы

- Приказ об отмене лимита кассы образец

- Приказ на лимит кассы на 2016 год образец

- Лимит кассы для малых предприятий и ИП на 2018 год + образец приказа

- Расчет лимита кассы предприятия: сколько денег можно хранить в касса 2018 году?

- Нужен ли лимит кассы для малых предприятий – отмена ограничений по остатку и образец приказа

- Ограничение кассового остатка — что это такое?

- Выводы

- Пример расчета лимита по кассе

- Расчет лимита остатка кассы

- Расчет кассового лимита при отсутствии наличной выручки

Лимит остатка наличных денег

Для ведения кассовых операций организация устанавливает лимит остатка наличных денег (далее — лимит кассы)

Лимит остатка наличных денег это — максимально допустимая сумма наличных денег, которая может храниться в кассе на конец рабочего дня.

Обособленное подразделение (филиал, представительство), у которого открыт банковский счет, также устанавливает лимит кассы.

Платежные агенты обязаны вести отдельную кассовую книгу по средствам, полученным в рамках деятельности платежного агента и формировать отдельные ПКО на эти средства. Эти деньги не учитываются при расчете лимита кассы и должны полностью сдаваться в банк в день их получения, иначе они будут расцениваться как сверхлимитные со всеми вытекающими последствиями.

Подразделению юридического лица (обособленное подразделение), по месту нахождения которого оборудуется обособленное рабочее место (рабочие места), сдающему наличные деньги на банковский счет, открытый юридическому лицу в банке, лимит остатка наличных денег в кассе устанавливается в порядке, предусмотренном настоящим Указанием для юридического лица.

Юридическое лицо, в состав которого входят обособленные подразделения, сдающие наличные деньги в кассу юридического лица, определяет лимит остатка наличных денег с учетом лимитов остатка наличных денег, установленных этим обособленным подразделениям.

Когда допускается накопление наличных денег в кассе сверх установленного лимита:

- В дни выплат заработной платы, стипендий, и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты,

- В выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций.

Руководитель организация издает распорядительный документ (например, приказ о лимите кассы руководителя) об установленном кассовом лимите организации.

Примечание: Лимит остатка кассы не нужно утверждать в банке. Его организация и предприниматель утверждает самостоятельно.

Экземпляр приказа кассового лимита, распорядительного документа об установлении обособленному подразделению лимита остатка наличных денег направляется юридическим лицом обособленному подразделению в порядке, установленном юридическим лицом.

За банками сохраняются полномочия по контролю за соблюдением кассовой дисциплины, в том числе, за превышением лимита кассы. Это следует из пункта 2.14 Положения о правилах организации наличного денежного обращения на территории российской федерации от 05.01.98 № 14-П.

Банки по-прежнему должны проверять своих клиентов не реже одного раза в два года.

Лимит кассы. Формулы для расчета лимита кассы

Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит кассы необходимо определять по одной из двух формул.

1. Если организация получает наличную выручку

L = V/ P * Nc,

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nc — период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы. Nc определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня Nc равен трем рабочим дням. При определении Nc могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. При отсутствии поступлений наличных денег

Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

L = R / P * Nn,

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

Р — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

Nn — период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы Nn определяется после прекращения действия непреодолимой силы.

Как пересчитать лимит по кассе

У всех компаний, кроме малых, осталась обязанность соблюдать лимит. Не изменились и формулы для его расчета. Но зато теперь у предприятий есть выбор — считать лимит исходя из наличной выручки или исходя из наличных расходов (п. 2 Указания № 3210-У). Другими словами, компания, у которой есть наличные поступления, может взять для расчета формулу, привязанную к сумме наличных трат. Притом что раньше воспользоваться ею могли только компании, у которых вообще не было наличной выручки.

Важно!Если компания не установит лимит, он считается нулевым, а любая сумма наличных в кассе — сверхлимитной. Максимальный штраф за это — 50 000 руб.

Получается, вы можете посчитать предельную сумму наличных по двум формулам, выбрать более выгодный вариант и утвердить новый повышенный лимит. Так, если наличная выручка в компании незначительна, выгоднее установить лимит исходя из суммы расходов, а не доходов.

В то же время для компаний, у которых нет наличных поступлений, новый порядок ничего не меняет. Ведь эти организации в любом случае не смогут воспользоваться формулой, привязанной к доходам.

Устанавливать лимит кассы нужно в рублях без копеек. В этой части правила не поменялись. Но по каким правилам округлять итоговую сумму, если она получилась в рублях и копейках, новое Указание умалчивает. Поэтому остается ориентироваться на разъяснения ФНС России по старому кассовому порядку. Из них следует, что округлять лимит нужно по правилам математики (письмо ФНС России от 6 марта 2014 г. № ЕД-4-2/4116@). То есть сумму меньше 50 копеек нужно отбросить, а сумму в 50 копеек и больше округлить до рубля. Рекомендации по округлению приведены выше.

Новый лимит кассы компания вправе утвердить на любой период, не обязательно на год и выпустить приказ о лимите кассы. Либо можно не указывать срок, в течение которого действует лимит. Тогда не понадобится отслеживать сроки действия лимита наличных денег в кассе и периодически его переутверждать.

Если вы решили пересчитать лимит по более выгодной формуле, приложите к новому приказу приложение с расшифровкой расчета. Тогда на проверке не понадобится вспоминать, откуда взялась итоговая сумма лимита, и доказывать налоговикам, что его рассчитали без ошибок.

Как рассчитать лимит остатка денежных средств в кассе вновь созданной организации

Если организация создана недавно, то лимит определяйте по формуле исходя из ожидаемой наличной выручки, а при ее отсутствии – ожидаемого объема выдачи наличных денег. Такой порядок следует из пунктов 1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.

Пример 1: Как посчитать лимит кассы при наличии выручки

Для расчета лимита компания выбрала период с 27 января по 14 апреля 2014 года (55 рабочих дней). Право самостоятельно выбрать период для расчета лимита дает Указание № 3210-У. За этот период наличная выручка — 287 500 руб. Затраты, оплаченные подотчетниками, и другие наличные расходы (кроме зарплаты) составляют 550 700 руб. Компания сдает выручку в банк каждые три дня.

Размер лимита исходя из наличной выручки равен :

15 682 руб. (287 500 руб. : 55 дн. x 3 дн.).

Сумма лимита исходя из наличных расходов составила:

30 038 руб. (550 700 руб. : 55 дн. x 3 дн.)

В данном случае компании выгоднее установить лимит на основании наличных расходов.

Пример 2: Как рассчитать лимит кассы при отсутствии выручки

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный. Это может быть период:

- который предшествует проведению расчета (например, расчет лимита на III квартал производите на основе данных за II квартал текущего года);

- в котором поступление наличных денег было максимальным (например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки);

- аналогичный за предыдущие годы (например, расчет лимита на III квартал 2014 года производите на основании показателей III квартала 2013 года).

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период. (пункт 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У.)

Получившееся значение лимита можно округлить до полных рублей (письма Банка России от 24 сентября 2012 г. № 36-3/1876, ФНС России от 6 марта 2014 г. № ЕД-4-2/4116).

ООО «Газпромметалл» закупает металл у населения. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В фирме установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

- в январе – 960 000 руб.;

- в феврале – 800 000 руб.;

- в марте – 1 040 000 руб.

Допустимый лимит остатка наличных денег в кассе: 150 000 руб. (2 800 000 руб. : 56 дн. × 3 дн.).

Срок действия лимита остатка в кассе

Указание N 3210-У не содержит срока, на который должен быть установлен лимит остатка наличных денежных средств в кассе, а также случаи его изменения.

По мнению специалистов Банка России, изложенному в Письме от 15.01.2012 г. N 36-3/25, лимит остатка наличных денежных средств может быть пересмотрен по мере необходимости, например, в случае изменения поступлений наличных денежных средств за проданные товары, выполненные работы, оказанные услуги или в случае изменения объема выдачи наличных денег.

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- Учет КАССОВЫХ ОПЕРАЦИЙ и кассовая ДИСЦИПЛИНА

Даются разъяснения про кассовые операции и кассовую дисциплину в 2019. Описан учет денежных средств в кассе, ведение и заполнение кассовой книги для ИП. Дан расчет остатка, образец и возможность скачать бланк лимита кассы и приказ. - Дан пример оформления, заполнения, образец, а также бланк приходного и расходного кассового ордера, приходник и расходник можно скачать бесплатно.

- КАССА — ВОПРОСЫ, ОТВЕТЫ, СИТУАЦИИ

Наличные, лимит кассы, кассовая дисциплина — все эти вопросы и приведенные в этой теме ответы, где приведены все возможные ситуации при кассовых операциях.

Лимит кассы на 2019 год: образец приказа с приложением расчета

Компания должна установить максимальную сумму наличных, которая может постоянно находиться в кассе: для этого определяют лимит кассы. Образец приказа с приложением расчета — ниже на странице.

Вести кассу удобно и просто в МоемСкладе: кассовые операции, отслеживание остатков, печать расходных и приходных ордеров, регистрация розничных продаж через рабочее место кассира, а также автоматическое создание ПКО при закрытии смены и формировании Z-отчета на торговой точке. Попробуйте МойСклад — в первые две недели все возможности сервиса полностью бесплатные.

Здесь же можно бесплатно скачать приказ о лимите кассы на 2019 год. ×

Скачать приказ бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Приказ издает руководитель организации на любой срок — месяц, квартал, год и т.д. Срок действия лимита кассы можно не указывать. Тогда с ним можно работать до издания нового приказа. Формулы расчета и наглядные примеры — далее.

Как рассчитать лимит кассы на 2019 год

Компания самостоятельно устанавливает порядок расчета лимита кассы. Есть два варианта: на основе выручки организации или объема выдачи наличных

Расчет лимита кассы: по выручке

Первый способ основан на показателях фактической или планируемой выручки организации. Он подойдет скорее тем, кто продает товары или оказывает услуги за наличный расчет. В этом случае формула лимита кассы будет:

Лимит = Выручка / Расчетный период х Дни

Расчетный период составляет не более 92 рабочих дней компании. Выбирать его можно произвольно, учитывая, например, сезонность или «пиковые» поступления прошлых лет.

Дни — это число рабочих дней между датами сдачи денег в банк, продолжительность этого периода должна быть не более 7 дней, а в местностях, где нет банка — не более 14.

Пример. В 4 квартале в кассу ООО «Солнышко» поступило:

- в октябре — 130 500 рублей,

- в ноябре — 345 000 рублей,

- в декабре — 146 900 рублей.

Деньги сдаются в банк ежедневно. Как рассчитать лимит кассы на 2019 год?

Рассчитываем по формуле выше:

(130 500 руб. + 345 000 руб. + 146 900 руб.) / ( 22 дня + 20 дней + 21 день) х 1 = 9879,4

Полученную цифру надо округлить до целых рублей. Таким образом, лимит кассы равен 9879 рублей.

Расчет лимита кассы: по объему выдачи наличных

Второй способ подойдет тем, кто в основном пользуется наличными деньгами для оплаты покупок или услуг. Формула лимита кассы будет основана на объеме выдачи наличных:

Лимит = Выдача / Расчетный период х Дни

Пример. ООО «Тигр» в 4 квартале 2017 года выдало сотрудникам подотчет на оплату хозтоваров:

- в октябре — 30 000 рублей,

- в ноябре — 45 000 рублей,

- в декабре — 60 000 рублей.

Деньги снимали с расчетного счета раз в 5 рабочих дней. Расчет лимита кассы будет такой:

(30 000 руб. + 45 000 руб. + 60 000 руб.) / (22 дня + 20 дней + 21 день) х 5 = 10714,3

Округляем до целых рублей, получаем 10 714 рублей.

Кассовая дисциплина при онлайн-кассах в 2019 году

Кассовая дисциплина предполагает соблюдение правил проведения наличных расчетов, в том числе и определение лимита кассы.

Так как касса применяется не только в торговых организациях, но и там, где есть перемещение наличных, кассовая дисциплина касается всех юрлиц. Например, ККТ нужна при:

- выплате зарплаты,

- инкассации денег,

- возврате или выдаче заемных средств,

- получении или сдаче наличных в банк,

- расчетах с подотчетными лицами.

В 2018 году онлайн-кассы обязаны были начать использовать при наличных расчетах все ООО и ИП, кроме плательщиков ПСН и ЕНВД с услугами и вендингом. До 1 июля 2019 года должны перейти на онлайн-кассы предприниматели на ЕНВД и ПСН без наемных сотрудников. Если было принято решение нанять работника до 1 июля 2019 года, нужно установить кассу в течение месяца с того момента, как был подписан договор. Подробнее: Онлайн-кассы и малый бизнес.

При использовании онлайн-кассы юрлица все равно должны заполнять ПКО, РКО, кассовую книгу и определять лимит кассы. Но некоторые документы можно не вести.

Так, после установки онлайн-кассы уже не обязательно использовать журнал и справку кассира-операциониста.

Лимит кассы для малых предприятий в 2019 году

В 2019 году лимит кассы для малых предприятий и индивидуальных предпринимателей можно не устанавливать. Всем ИП также разрешается не применять приходные и расходные ордеры и кассовую книгу, то есть кассовая дисциплина для них упрощена. Подтверждать полученную выручку при ведении учета без ПКО и РКО можно Z-отчетами или бланками строгой отчетности. Но отказ от ордеров может усложнить контроль за работниками: не будет подтверждения, что сотрудник получил деньги.

Если вы отказались от лимита кассы, нужно издать приказ о его отмене. Обязательно укажите в документе, с какого числа меняется кассовый порядок.

Разберем подробнее кассовую дисциплину для ИП и организаций на разных налоговых режимах, в том числе и тех, кто использует онлайн-кассы.

Кассовая дисциплина для ИП на УСН в 2019 году

Применение упрощенной системы налогообложения не освобождает ИП от соблюдения требования кассовой дисциплины.

У индивидуальных предпринимателей на УСН есть свои особенности:

- Они должны фиксировать кассовые операции в Книге учета доходов и расходов (КУДиР).

- Если предприниматель на УСН взял деньги из кассы на личные цели, отражать эту операцию в КУДиР не нужно (т. к. это не считается расходом при УСН).

- Устанавливать лимит кассы, вести ПКО, РКО и кассовую книгу не обязательно — предприниматель сам выбирает способ учета.

Кассовая дисциплина для ИП на ЕНВД в 2019 году

ИП на ЕНВД также могут отказаться от лимита остатка наличных в кассе, как и от ведения приходных и расходных ордеров. Кроме того, они могут не использовать онлайн-кассы до 1 июля 2019 года. Им достаточно выдавать кассовые чеки и квитанции — документы, подтверждающие получение наличных. Подробнее: отсрочка онлайн-касс до 2019 года.

До дедлайна еще есть время, но лучше поставить онлайн-кассу заранее. Во-первых, будет время освоиться с новыми правилами, во-вторых, успеете оформить налоговый вычет до 18 000 рублей, в-третьих — сможете сразу оценить преимущества:

- удобство расчетов,

- экономию на печати БСО,

- простоту в инвентаризации,

- оперативность в обслуживании покупателей.

Закажите кассу у нас — в комплекте ОФД и ФН на 15 или 36 месяцев и кассовая программа «Касса МойСклад» для Win, Android или Linux. Мы проведем онлайн-обучение и поможем импортировать товары и цены.

Кассовая дисциплина для ООО на УСН в 2019 году

У кассовой дисциплины для ООО есть особенности. Обратите внимание, что:

- Надо устанавливать лимит кассы и обеспечивать его соблюдение.

- Компании должны вести ПКО, РКО и кассовую книгу.

- Внутри компании назначается сотрудник, ответственный за правильность проведения кассовых операций.

- Надо фиксировать все операции с денежными средствами.

- Полученные средства должны использоваться только на те цели, на которые они выдавались.

- У ООО есть расходы, где нельзя использовать наличные. Например, платежи за аренду недвижимости, выплаты по дивидендам или процентов по кредиту.

При расчетах наличными сумма сделки не должна превышать 100 000 рублей. Но если покупатель — физлицо, ограничений нет. Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

Часто задаваемые вопросы о лимите кассы

Какой лимит наличных денег в кассе могут установить малые предприятия?

Для малых предприятий в 2019 году лимит кассы можно не устанавливать. Подтверждение — указание ЦБ РФ от 11.03.2014 № 3210-У. Если же компания решила определить лимит кассы, формула будет зависеть от объема выручки или выдачи денег.

Как часто компания должна пересчитывать лимит кассы?

Это решает руководитель организации. Указанием ЦБ РФ период не определен, но в письме Центробанка от 15.02.2012 № 36-3/25 сказано, что пересматривать лимит кассы следует, если объем поступления или выдачи наличных значительно изменился.

Когда можно превысить лимит кассы?

Превышение лимита кассы допускается в случае:

- выдачи зарплаты, стипендий и прочих выплат,

- работы компании в выходные и праздничные дни.

Кто устанавливает лимит кассы?

Руководитель компании определяет порядок расчета лимита кассы исходя из хозяйственных особенностей предприятия.

Нужно ли устанавливать лимит кассы для ООО в 2019 году?

Да. Все организации обязаны определить лимит кассы на 2019 год. Образец приказа с приложением расчета

Обязательна ли кассовая дисциплина для ИП?

Да. Но для индивидуальных предпринимателей кассовая дисциплина упрощена: они могут не вести ПКО, РКО, кассовую книгу и не устанавливать лимит кассы.

Соблюдается ли кассовая дисциплина при онлайн-кассах в 2019 году

Да. Но если вы поставили онлайн-ККТ, то некоторые кассовые документы можно не вести: например, журнал кассира. Подробнее читайте

Вам также могут пригодиться:

Приходный кассовый ордер

Расходный кассовый ордер

Платежное поручение

Кассовая дисциплина – это требование, необходимое к выполнению на всех предприятиях. Она устанавливается нормами законодательства и осуществляется согласно с этим. Иными словами, компании в обязательном порядке должны неукоснительно следовать определенному лимиту кассы.

Зачем нужно высчитывать кассовый лимит?

Кассовый лимит – это величина не придуманная, а обналиченные денежные средства компании, которые имеются в кассе предприятия постоянно. Его устанавливает ЦБ РФ, учитывая определенные условия. В ситуациях, когда по завершению трудового дня остается сумма, размер которой больше установленной нормы, то деньги необходимо перечислить из кассы в банковую организацию или на иные расчетные счета.

Например, для какой-либо фирмы установлено ограничение размером в 100 тыс. руб. Если в конце трудового дня оно превышено, то лишние средства передаются в банк, который занимается обслуживанием данного юрлица. Существуют некоторые ситуации, когда хранение налички свыше нормы допускается и не является противозаконным:

- если деньги предназначаются для выдачи з/п на протяжении 3 дней со дня их получения;

- в выходной или праздничный день.

Во всех иных ситуациях присутствие в кассе денег, превышающих нормы, чревато для руководителя админответственностью: штраф, который накладывается на юрлицо, составляет 50 тыс. руб., на руководителя – 5 тыс. руб.

Экономическая цель установления лимита кассы направлена на то, чтобы деньги предприятия не лежали «мертвым грузом», а работали, находясь на банковских счетах предприятия. ФНС осуществляет проверку исполнения кассовой дисциплины предприятий 1 раз в 2 года. К нарушениям относятся обнаруженные факты:

- Отсутствует выданный приказ об определении лимита. В этом случае любые наличные средства в кассе считаются превышением нормы.

- Наличие средств сверх установленной нормы.

- Наличие средств, не проведенных бухгалтерией по входящей документации.

- Превышение 3-дневного срока выдачи з/п сотрудникам.

Когда необходимо устанавливать остаточный лимит?

Остаточный кассовый лимит – это средства, которые присутствуют в кассе компании по окончании определенного периода в виде налички. Размер его устанавливается предприятием путем расчета по формуле, предложенной ЦБ.

Компании, которые не относятся к фирмам, занимающимся малым бизнесом, должны установить свой допустимый лимит. Именно эта сумма может находится в кассе организации в виде налички, когда рабочий день закончился. Средства, которые превышают ограничение, бухгалтерия не должна хранить в самой организации, только в банке или другом банковском учреждении.

Расчет производится внутри компании с целью проконтролировать объем остаточных денежных наличных средств по окончании рабочего дня. Ограничение необходимо устанавливать юридическим лицам, которые имеют наличку в обращении, полученную от оказания услуг или сбыта продукции. На предприятии должно быть задействовано более 100 тыс. человек персонала и прибыль компании за отчетный период должна составлять больше 400 тыс. руб.

Как рассчитать лимит кассы?

Существует указание центрального банка № 3210, в котором содержатся нормы расчета. Оно предусматривает 2 варианта:

- Соответственно размеру зачислений налички, которые компания выручает от продажи продукции, выполнения работ или предоставления услуг.

- Исходя из размера наличных средств и беря во внимание исключение денег, которые предназначаются на оплату труда работников компании или иные выплаты персоналу.

Руководитель организации, как представитель от данного юрлица, самостоятельно устанавливает сумму кассового лимита в приказе, руководствуясь приложением к Указанию ЦБ, согласно с характером бизнес-деятельности предприятия и утверждает постановление в банковской организации.

Стоит обратить внимание, что юридические лица, численность сотрудников которых составляет до 100 человек персонала, и выручка не превышает 400 млн. руб. в год, могут не определять остаточный кассовый лимит наличных средств. Но отказ от прежнего лимита, если таковой был установлен, должен быть оформлен в форме локального акта – приказа работодателя.

В этом видеоролике более детально рассказано о процедуре и возможных способах установления кассового лимита на каком-либо предприятии.

Порядок расчета

ЦБ предлагает 2 вида расчетов (согласно с Положением № 373-П):

- Для компаний, которые получают выручку наличными деньгами, норма остатков денежных средств в кассе высчитывается по формуле:

L=V / P × N

Значения составляющих формулы:

- L – размер ограничения;

- V – объем всех денежных средств, который поступил наличкой в кассу предприятия;

- P – количество календарных дней, за которые производится расчет кассы (не более 92);

- N – период, во время которого производилось размещение денег на расчетный счет банка (не более 7 дней).

- Для предприятий, которые осуществляют финансовые операции безналичным путем.

Формула: L = R / P × N

Значения:

- L – лимит наличных денег согласно приказу;

- R – суммы, выданные за отчетный период;

- P – расчётный период;

- N – время, которое прошло с момента получения наличных в банке (не больше 7 дней).

Значение N может быть увеличено для предприятия до 14 дней, если в населенном пункте, где оно располагается, отсутствует отделение нужного банка.

Пример расчета

В качестве примера можно рассмотреть расчетный период предприятия Х за март 2016 г. Данное предприятие получает прибыль от продажи продукции наличными деньгами. Таким образом, расчет кассы будет произведен по формуле №1. Длительность периода на основании производственного календаря составляла 21 день. Наличные средства организация передает в банк каждые 3 дня. За март компания заработала 450 000 руб. Известны все значения, по которым можно посчитать лимит:

V – 450 000 руб.

P – 21 день

N – 3 дня

Подставив значения в формулу, получаем нужную цифру: (450 000 / 21) х 3 = 64 286 рублей. Расчет оформляется на официальном бланке предприятия, который подписывает главный бухгалтер. В документе необходимо указать дату, с которой начинает действовать сделанный расчет.

Схема расчета лимита кассы предприятий разработана ЦБ РФ и включает конкретные показатели: сумму заработанных средств, периоды расчета и сдачи их в банк. При расчете лимита необходимо учесть важные моменты:

- Для расчета берется во внимание период не более 92 дней с учетом графика работы компании.

- В приход включается сумма прибыли, которая получена от финансовой деятельности компании и поступившая в кассу в форме наличных денег.

- Срок передачи устанавливает само предприятие, но в рамках положенных 7 дней или 14 дней, если отделение банка удалено от предприятия.

Расчет лимита остатка наличных денег в кассе

Кассовая норма высчитывается по одной из двух формул, которые прописаны в Указании ЦБ № 3210-У. Эта сумма определяется в рублевом эквиваленте. Если при расчете получается неполная сумма, то согласно Письму ЦБ № 36-3/1876, ее нужно округлить по традиционным математическим правилам: остаток, равный 50 копейкам и более, округляется в сторону увеличения, сумма, не дотягивающая до 50 копеек, уменьшает общий размер лимита.

Все предприятия, кроме мелких, должны рассчитывать лимитную сумму. Формулы расчета, введенные в 2012 г., не изменились по сей день, но сегодня у компаний есть право выбора – рассчитать норму по доходам или расходам. Если компания совершает финансовые операции только по безналичному расчету, то их лимит равен нулю. Любая сумма наличных в кассе по окончании рабочего дня будет нарушением. В любом случае, необходимо иметь приказ на предприятии, с указанием размера лимита.

Бланк приказа об установлении кассового лимита Вы можете скачать , об его отмене – .

Чтобы не отслеживать постоянно лимитную кассу и не издавать периодически распоряжения об установлении новой нормы, рекомендуется в первом распоряжении не указывать срок ее действия. В этом случае она по умолчанию будет считаться бессрочной.

Бланк расчета лимита кассы

Результаты расчетных действий бухгалтерии предприятия по вычислению лимита кассы заносятся в специальный бланк формы № 0408020 и являются приложением к приказу. Документ исполняется в 2 экземплярах: один остается на предприятии, второй предоставляется в банк, который занимается обслуживанием компании.

Таким образом, приказ приобретает статус официальной бумаги, на основании которой устанавливается ограничение денежных средств в кассе организации, и ей дается разрешение на использование наличных денег, которые поступают в кассу в результате финансовых операций.

Приложение может быть оформлено на официальном бланке предприятия, оно подписывается главным бухгалтером и руководителем юридического лица. Основные пункты документа:

- Доход компании.

- Затраты и расходы.

- Произведенные выплаты.

- Временные рамки, в которые юрлицо должно сдать прибыль в банковскую организацию.

- Период работы предприятия.

- Время сдачи вырученных средств.

- Сумма ограничения.

- Подписи ответственных лиц: главного бухгалтера, директора.

- Решение банковской организации об утверждении рассчитанного лимита и разрешение на использование средств сверх нормы.

- Подпись руководителя банка.

Если в компании происходят изменения в размерах выручки, то есть она увеличивается или падает, тогда лимит пересчитывается заново. Все действия, связанные с изменениями, должны обязательно отражаться в локальных актах компании.

С бланком данного документа можно ознакомиться .

Законодательная база

Основная документация, освещающая вопросы по кассовому лимиту:

- Положение Банка РФ № 18.

- Указание Банка РФ № 3214-У.

- Налоговый кодекс РФ (п. 5, ст. 346.26) – о соблюдении лимита всеми предприятиями, кроме малого бизнеса.

- Письмо Банка РФ № 36-3/1876 – об округлении значения лимита;

- КоАП, ст. 2.4, 15.1 – об ответственности должностных лиц за несоблюдение норм.

- КоАП, ст. 2.1-2.2 – об условиях признания должностных лиц виновными в бездействии или преднамеренных деяниях по накоплению налички в кассе сверх положенной нормы.

В 2014 году Центральный Банк РФ произвел значительные изменения в законодательной базе касательно установления ограничений по хранению наличных денежных средств в кассе юрлица, поэтому прежде чем определять сумму и проводить лимитирование, нужно в обязательном порядке подробно ознакомиться с нормативно-правовыми актами, которые регулируют эти вопросы.

Необходимость расчета определенной нормы хранения наличных средств не потеряла актуальности, не смотря на все изменения, которые коснулись этой процедуры. Несоблюдение законодательных актов чревато административными наказаниями для должностных лиц, поэтому стоит все-таки установить ограничение денег и не хранить средства, превышающие его.

Приказ об отмене лимита кассы

Один из них следующий: объем поступлений наличных в рублях делится на расчетный период и множится на период между днями сдачи денег в банк.

Расчет лимит кассы для малых предприятий в 2017 году

Образец приказа и расчета остатка выполняются в зависимости от того, есть выручка или ее нет. Так, ограничение при наличии выручки подсчитывается следующим образом: полный объем поступлений за реализованные товары разделяется на расчетный период, а потом умножается на количество рабочих дней между операциями сдачи в банковскую организацию.

Если же нет выручки, то расчет выглядит по-другому: объем выданных наличных делится на установленный расчетный период и умножается на время между получением в банке наличных.

Отмена лимита кассы для малых предприятий по закону

Основной критерий для предприятия, чтобы было право на отмену лимита остатка в кассе – это причисление к списку субъектов малого предпринимательства. А представителем малого бизнеса может быть признана та фирма, которая имеет доход на уровне 800 миллионов рублей за год, при этом среднесписочное число сотрудников за год не должно превышать 100.

В таком случае можно отменять ограничения по остаткам в кассе. Данное решение принимается руководителем компании, а утверждается оно в виде приказа.

Приказ об отмене лимита кассы для малых предприятий

Если вы на правах руководителя составите приказ, чтобы на вашем микропредприятии или малом предприятии произошла отмена лимита, то он и будет служить главным основанием для отсутствия данных ограничений. Поэтому вы сможете хранить такую сумму, которую захотите сами без сдачи в банк.

Данная льгота предусмотрена для всех без исключения представителей малого бизнеса. При этом порядок такой, что в самом документе вы ссылаетесь на указание от Банка России.

Образец приказа об отмене лимита кассы для малых предприятий

Образец будет представлен для индивидуального предпринимателя. В верхней части листа запишите слова «Индивидуальный предприниматель» и свою фамилию. Ниже по центру разместите слово «Приказ» и конкретный его номер. Далее укажите год и дату.

Далее запишите, что «На основании Указания под номером 3210 от Банка России…», где место трех точек внесите полное название этого официального документа. В следующей строке – место для слова «Приказываю».

С новой строки укажите, что выполняете в этом приказе отмену другого приказа о лимите и теперь на предприятия можно хранить средства без ограничений по остатку. Осталось лишь проставить подпись.

Нужен ли лимит кассы для малых предприятий – мнение экспертов

Мнение экспертов по этому поводу разделились. Первые считают, что при отмене ограничений на остаток в кассе предприниматели избавятся от лишней головной боли: выдав один приказ по организации, можно будет не отслеживать остатки на конец рабочего дня и активно использовать их на нужды.

Другие, наоборот, считают, что периодическая сдача денег в банк – это гарантия сохранности финансов.

Приказ об отмене лимита кассы образец

Общество с ограниченной ответственностью «Компания»

г. Москва 1 июня 2016 года

ПРИКАЗ № 32

Об отмене приказа от 30.06.15 № 23

На основании пункта 2 указания ЦБ РФ от 11.03.14 № 3210-У приказываю:

1. С 1 июня 2016 года отменить приказ от 30.06.15 № 23 «Об утверждении остатка наличных денег в ООО «Компания».

2. Начиная с 1 июня 2016 года ООО «Компания» не устанавливает лимит остатка кассы, так как относится к субъектам малого предпринимательства.

3. Кассиру ООО «Компания» сдавать наличную выручку в банк по устному распоряжению руководителя в случае необходимости пополнения расчетного счета.

Генеральный директор Астахов И.И. Астахов

С приказом ознакомлены:

Кассир ООО «Компания» Ларина Л.Л. Ларина

ЧАСТАЯ ОШИБКА

Некоторые компании, которые получили статус малых, перестают сразу же учитывать лимит кассы. Но чтобы не сдавать деньги в банк, сначала надо отменить старый приказ о лимите. Иначе на проверке не исключен штраф на компанию до 50 тыс. рублей по статье 15.1 КоАП РФ.

СОВЕТ

В приказе стоит написать, что кассир будет сдавать деньги в банк при необходимости по устному распоряжению руководителя. Никакие бумаги об этом компания вправе не составлять.

ОПАСНЫЙ РЕКВИЗИТ

Критерии, при соблюдении которых компания относится к малым, перечислены в части 1 статьи 4 Федерального закона от 24.07.07 № 209-ФЗ. Если организация нарушит хотя бы одно из условий, потребуется рассчитать лимит и издать новый приказ.

Приказ на лимит кассы на 2016 год образец

Компаниям, которые устанавливают кассовый лимит на 2016 год, пригодится наш готовый образец приказа на лимит кассы на 2016 год.

Что обязательно должно быть в документе

Все компании вправе сами выбрать, считать лимит остатка кассы из объема поступлений или выдачи наличных (абз. 2 п. 2 Указания Банка России от 11.03.14 № 3210-У). Выбранный показатель надо записать в приказе. В документе также стоит привести сам расчет лимита (образец 2).

Собственный лимит нужен всем подразделениям, которые сдают наличную выручку в банк, а не в головной офис (абз. 4 п. 2 указания № 3210-У). Поэтому для тех подразделений, которые сдают наличку в банк, надо определить лимит и утвердить его отдельным приказом (образец ниже). При его расчете надо учесть выручку или сумму сданных денег конкретного обособленного офиса. Причем, если компания утверждает отдельные лимиты для головного офиса и подразделений, безопаснее считать их из одинаковых показателей-либо из объема поступлений наличных, либо из объема их выдачи.

Общество с ограниченной ответственностью «Компания»

ПРИКАЗ № 30

Об утверждении лимита остатка наличных денег в ООО «Компания»

На основании пункта 2 указания ЦБ РФ от 11.03.14 № 3210-У приказываю:

ПРИКАЗЫВАЮ:

1. С 1 июня 2016 года установить общий лимит остатка наличных денег в кассе ООО «Компания» с учетом Обособленного подразделения №1 в следующем размере:

75 000 руб. (350 000 руб. : 14 дн. × 3 дн.), где

350 000 руб. – объем поступлений наличных денег за расчетный период с 12 по 31 мая 2016 года (в том числе выручка ООО «Компания» – 300 000 руб., выручка обособленного подразделения №1 – 50 000 руб.).

15 рабочих дней – расчетный период с 12 по 31 мая 2016 года,

3 рабочих дня – период времени между датами сдачи в банк сверхлимитной наличной выручки,

2. Из установленного лимита остатка наличных денег в размере 75 000 рублей Обособленное подразделение №1 вправе хранить в свой кассе наличные в сумме не более 5 000 руб.

3, Выручку, превышающую лимит 5 000 рублей, кассир обособленного подразделения №1 ежедневно до 19.00 обязан сдавать в центральную кассу ООО «Компания».

Лимит кассы для малых предприятий и ИП на 2018 год + образец приказа

Кассир ООО «Компания» ежедневно до 20.00 обязан сдавать выручку в АКБ «Банк №1».

5. Лимит остатка наличных денег в Обособленном подразделении №2 устанавливается отдельным приказом.

6. Настоящий приказ составлен в двух экземплярах – для ООО «Компания» и обособленного подразделения №1. Главному бухгалтеру ООО «Компания» передать один экземпляр приказа кассиру обособленного подразделения №1 и ознакомить его под роспись на втором экземпляре.

7. Настоящий приказ вступает в силу с 1 июня 2016 года и действует до даты издания следующего приказа об утверждении лимита наличных денег в подразделении.

Генеральный директор Астахов И.И. Астахов

С приказом ознакомлены:

Главный бухгалтер Седова М.Н. Седова

Кассир ООО «Компания» Ларина Л.Л. Ларина

Кассир обособленного

подразделения №1 Петрова С.С. Петрова

ЧАСТАЯ ОШИБКА

В приказе об утверждении лимита кассы на 2016 год надо записать только срок, с которого он действует. Новый лимит компания вправе установить в любое время. А если рассчитанный показатель будет устраивать организацию, можно не менять лимит хоть несколько лет. Если же у приказа будет ограниченный срок действия, потребуется издавать новый.

СОВЕТ

Компания считает лимит остатка кассы на 2016 год с учетом выручки подразделений, если они сами не сдают деньги в банк, а передают их в кассу компании (абз. 5 ст. 2 указания № 3210-У). Чтобы не ошибиться, в приказе стоит записать, по каким офисам компания учла выручку в расчете лимита.

ОПАСНЫЙ РЕКВИЗИТ

Компании вправе сами решить, из каких показателей определять кассовый лимит — объема поступлений или выдачи наличных. Чтобы не запутаться, в приказе надо привести показатель, из которого компания посчитала сумму ограничения.

УНП

По неспециализированному правилу компаниям необходимо устанавливать предельную сумму наличных денег, каковые будут храниться в кассе (п. 2 Порядка ведения кассовых операций, утв. указанием Банка России от 11.03.14 № 3210-У). За нарушение порядка работы с наличностью компании угрожает штраф в размере от 40 000 до 50 000 руб. А ее чиновниковов смогут оштрафовать на сумму от 4000 до 5000 руб.

Расчет лимита кассы предприятия: сколько денег можно хранить в касса 2018 году?

(п. 1 ст.

15.1 КоАП РФ). Из данной статьи вы определите, как вычислить и установить лимит кассы. Конечно, кто лимит может не устанавливать.

Как установить лимит кассы

Большую сумму наличных, которую компания собирается держать в кассе, устанавливает начальник. Для этого необходимо издать соответствующий приказ (п. 2 Порядка ведения кассовых операций).

Наряду с этим согласовывать кассовый лимит с банком не требуется. Установленный ранее лимит кассы возможно пересмотреть, приняв новый приказ.

Кому возможно не устанавливать лимит кассы

Хранить наличность в кассе в любом размере смогут субъекты малого и индивидуальные предприниматели бизнеса (абз. 10 п. 2 Порядка ведения кассовых операций, письмо Банка России от 08.12.14 № 29-1-1-6/9698 и п. 1 письма ФНС России от 09.07.14 № ЕД-4-2/13338).

К малым фирмам относятся потребительские кооперативы, организации и ИП, каковые удовлетворяют следующим требованиям (п. 1 ст. 4 закона от 24.07.07 № 209-ФЗ и п. 1 распоряжения Правительства РФ от 09.02.13 № 101):

— выручка от реализации товаров, работ либо одолжений (не учитывая НДС) не превышает

400 млн. руб.;

— численность работников образовывает не более 100 человек;

— часть участия юрлиц в уставном капитале не превышает 25%

Как вычислить лимит кассы

Лимит кассы вычислите исходя из характера деятельности организации с учетом количеств поступлений либо количеств выдачи наличных денег (абз. 2 п. 2 Порядка ведения кассовых операций). Вы имеете возможность воспользоваться формулой (приведены в приложении к указанию Банка России от 11.03.14 № 3210-У):

Лимит кассы = П / РПер ? Д,

где П — поступления наличных денег за реализованные товары, выполненные работы, сделанные одолжения за расчетный период в рублях. Снова созданные компании определяют лимит исходя из ожидаемой выручки;

РПер — расчетный период в рабочих днях (от 1 до 92 дней включительно). Таковой период компания может выбрать произвольно за любой год — текущий либо один из прошлых;

Д — количество рабочих дней между днями сдачи наличности в банк (максимум — 7, в случае если в населенном пункте нет банка — 14). Число дней возможно выяснить на основании контракта с банком, периода между инкассациями либо датами внесения наличных на счет.

Чем меньше дней компания выберет для осуществления расчета лимита кассы, тем меньше окажется лимит.

Лимит кассы = В / РПер ? Д,

где П — количество выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной плата, других выплат и стипендий работникам, за расчетный период в рублях.

Установка лимита кассы в 1С 8.3

Похожие статьи, которые вам, наверника будут интересны:

Положение о порядке ведения кассовых операций, утвержденное Банком России 12.10.2011 № 373-П, применяется организациями и индивидуальными предпринимателями с 2012 года, в редакцию продолжают поступать вопросы от читателей о порядке применения указанного Положения.

В частности, об установлении лимита остатка кассы.

Порядок расчета и утверждения

Пунктом 1.2 Положения № 373-П установлено, что для ведения кассовых операций юридическое лицо, индивидуальный предприниматель устанавливают максимально допустимую сумму наличных денег, которая может храниться в кассе, после выведения в кассовой книге (форма № КО-4) суммы остатка наличных денег на конец рабочего дня. Эта максимально допустимая сумма называется лимитом остатка кассы. Руководитель организации (индивидуальный предприниматель) издает приказ о размере установленного лимита остатка кассы.

Порядок определения лимита остатка кассы приведен в приложении к Положению № 373-П.

Если организация (индивидуальный предприниматель) имеют наличную денежную выручку, то лимит остатка кассы рассчитывается по формуле, приведенной в пункте I указанного приложения.

Если же наличной выручки нет, то расчет производится по формуле, приведенной в пункте II приложения.

Наличие обособленных подразделений

Если у обособленного подразделения юридического лица открыт расчетный счет в банке, то оно самостоятельно устанавливает и утверждает лимит остатка кассы по обособленному подразделению (п. 1.2 Положения № 373-П).

Если у обособленного подразделения нет банковского счета, то лимит остатка кассы устанавливается в целом по организации с учетом наличных денег, хранящихся в обособленных подразделениях (п. 1.3 Положения № 373-П).

На какой срок устанавливается лимит остатка кассы

Положением не установлены ограничения по сроку, на который утверждается конкретный размер лимита остатка кассы. Поэтому в приказе (распоряжении) руководителя организации (индивидуального предпринимателя) этот срок можно не указывать.

В Положении № 373-П нет каких-либо указаний на необходимость пересмотра установленного лимита, а также запрета на такой пересмотр. Это означает, что организация (индивидуальный предприниматель) вправе пересматривать установленный размер лимита остатка кассы по мере необходимости. Например, при увеличении (уменьшении) выручки от реализации товаров (работ, услуг), либо увеличении (уменьшении) потребности в наличных денежных средствах для осуществления расчетов.

Установление лимита из предполагаемых затрат

Вновь созданное ООО при расчете лимита остатка кассы по 2-й формуле заложило получение наличных денежных средств с расчетного счета в банке на командировки и хознужды в среднем 100 000 руб. в месяц. А если нам понадобится сумма больше, сможем ли мы ее снять с расчетного счета или мы сможем снять деньги только в пределах заложенной в расчет лимита суммы?

Расчет лимита остатка кассы производится исключительно в целях контроля за остатком денежных средств в кассе на конец рабочего дня.

Наличные деньги в кассе на конец дня сверх установленного лимита считаются свободными денежными средствами, которые юридическое лицо, индивидуальный предприниматель обязаны хранить на счетах в банках (п. 1.4 Положения № 373-П).

Ожидаемый объем выдач наличных денег, который используется при расчете лимита остатка кассы, не влияет на размер сумм денежных средств, которые организация будет фактически получать в банке в соответствии со своими потребностями. Главное, чтобы на конец дня остаток денежных средств в кассе не превышал установленный лимит.

Какой надо взять расчетный период для определения лимита остатка кассы, если ООО работает по 5-дневной рабочей неделе? ООО зарегистрировано в июне. Предполагаемый период между днями получения наличных денег по чеку в банке – 7 рабочих дней.

За расчетный период можно принять среднемесячное количество рабочих дней за период июнь – декабрь 2013 г. Всего рабочих дней в этом периоде по календарю 5-дневной рабочей недели – 150, среднемесячное число рабочих дней – 21,4 (150 дней : 7 мес.).

Лимит остатка кассы составляет:

100 000 руб. : 21,4 дней х 7 дней = 32 710 руб.

При необходимости в последующем лимит остатка кассы может быть пересмотрен, исходя из фактических показателей любого расчетного периода, но не более 92 рабочих дней.

Установление лимита из предполагаемой выручки

Индивидуальный предприниматель зарегистрировался в апреле. В апреле и мае осуществлялась подготовка к предпринимательской деятельности (заключение договора аренды, закуп товаров и т.п.). В этом периоде наличных денег в кассе не было. Фактически деятельность в области розничной торговли на ЕНВД начата в июне. Из какого показателя надо рассчитать лимит остатка кассы на апрель-май?

Поскольку в апреле и мае кассовые операции индивидуальным предпринимателем не осуществлялись, то и лимит остатка кассы в этом периоде устанавливать не надо.

С началом осуществления деятельности в области розничной торговли, в результате которой предприниматель получает наличную денежную выручку, необходимо издать приказ по вопросам соблюдения кассовой дисциплины в соответствии с требованиями, установленными Положением № 373-П,в том числе утвердить лимит остатка кассы. Расчет лимита производится исходя из ожидаемого объема поступления наличных денег за проданные товары.

Как правильнее рассчитать лимит из выручки, если предполагаемый объем продаж, начиная с июня, в среднем за месяц составляет 500 000 руб.? Розничный магазин работает ежедневно. Выручку в банк планируем сдавать 1 раз в 7 дней.

Поскольку деятельность, в результате которой предприниматель будет получать наличную денежную выручку, начинается в июне, то за расчетный период целесообразно принять среднемесячное число рабочих дней за период с июня по декабрь включительно. С учетом того, что магазин работает ежедневно, число рабочих дней за указанный период совпадает с числом календарных дней в этом периоде.

На июнь-декабрь 2013 г. приходится 214 календарных дней. В среднем за месяц – 30,6 дней (214 дней : 7 мес.).

Рассчитаем лимит остатка кассы:

500 000 руб. : 30,6 дней х 7 дней = 114 379 руб.

Нужен ли лимит кассы для малых предприятий – отмена ограничений по остатку и образец приказа

18 ноября 2018 Учет

При совершении финансовых операций наличные средства регулярно применяются как индивидуальными предпринимателями, так и юридическими лицами.

При совершении финансовых операций наличные средства регулярно применяются как индивидуальными предпринимателями, так и юридическими лицами.

Наличность часто используется большинством хозяйствующих субъектов для внешних транзакций с поставщиками, контрагентами, покупателями, а также для внутренних расчетов с наемными сотрудниками.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Так или иначе, оборот наличных денег в любой организации осуществляется через её кассу.

Входящие и исходящие потоки денежной наличности обуславливают появление определенного кассового остатка, фиксируемого по состоянию на конец операционного дня.

Требованиями кассовой дисциплины предусматривается жесткое ограничение максимальной величины остатка наличных денег.

Однако не все хозяйствующие субъекты, практикующие наличные операции, должны обязательно следовать данной норме.

Ограничение кассового остатка — что это такое?

Необходимость определения хозяйствующим субъектом ограничения по кассовому остатку регламентируется Указанием Центробанка РФ №3210-У от 11.03.2014, имеющим общеобязательный характер.

Иначе говоря, данное требование относится к субъектам предпринимательской деятельности, приходующим и расходующим денежные наличные средства.

Под лимитом остатка кассы понимается максимальная величина наличных денег, которая может оставаться на предприятии к завершению операционного дня.

В конце каждого операционного дня кассир завершает свою смену сверкой приходных и расходных бумаг, а также подведением общего итога по кассе.

Выявленный остаток наличности, который заверяется личной подписью самого кассира, не должен быть больше величины установленного лимита.

Сверхнормативная наличность, превышающая величину кассового лимита, подлежит передаче (инкассации) в обслуживающее финансовое учреждение и зачислению на банковский счет хозяйствующего субъекта.

Хранить и удерживать в кассе сверхлимитные средства разрешается только в определенные дни – когда сотрудникам организации выдается зарплата и иные выплаты социального назначения.

Хранить и удерживать в кассе сверхлимитные средства разрешается только в определенные дни – когда сотрудникам организации выдается зарплата и иные выплаты социального назначения.

Максимальный срок такого хранения может составлять 5 дней.

Помимо этого, допускается превышение кассового ограничения на праздничных днях, выходных днях (конечно, если в этом есть реальная потребность).

Любой хозяйствующий субъект самостоятельно лимитирует свой кассовый остаток, учитывая характер собственной деятельности, а также реальные объемы поступающей и расходуемой наличности.

Данное решение утверждается отдельным распорядительным актом – приказом руководства, – в котором обязательно должны содержаться размер лимита по кассе, дата начала его действия, выбранный способ расчета.

Согласовывать ограничение кассового остатка с кем-либо – с обслуживающим банком, налоговой службой или иной внешней структурой – не требуется.

Хозяйствующий субъект всегда вправе скорректировать этот норматив, если возникла такая необходимость (изменились условия деятельности, объемы поступления/расходования наличности).

Кассовый лимит может вычисляться одним из двух предложенных способов:

- Объем поступающей наличности, взятый за конкретный расчетный период (максимум 92 дня), делится на длительность этого расчетного периода. Полученная величина затем умножается на продолжительность временного интервала между передачами (инкассациями) денег в банк (максимум 7 дней). Так определяется кассовое ограничение с учетом объема поступающей наличности.

- Объем расходуемой наличности, взятый за конкретный расчетный период (максимум 92 дня), делится на длительность этого расчетного периода. Полученная величина затем умножается на продолжительность временного интервала между приходами наличности из банка (максимум 7 дней). Так определяется кассовое ограничение с учетом объема расходуемой наличности (зарплата при этом не учитывается).

Важное условие кассовой дисциплины заключается в том, что ограничение остатка наличных денег, установленное самим хозяйствующим субъектом – юридическим лицом или индивидуальным предпринимателем, – должно неукоснительно соблюдаться.

За превышение данного ограничения действующим законодательством предусматривается наложение штрафа:

- от 4000 (четырех тысяч) рублей до 5000 (пяти тысяч) рублей – для виновных должностных субъектов / индивидуальных предпринимателей;

- от 40000 (сорока тысяч) рублей до 50 000 (пятидесяти тысяч) рублей – для самих юридических лиц.

Нужен ли для МП?

Юридические лица (организации), отнесенные к малым предприятиям, вправе не лимитировать свой кассовый остаток.

Это послабление предоставляется Указанием Центробанка РФ №3210-У от 11.03.2014 (пункт 2, абзац 10).

Однако это разрешается лишь в том случае, если руководитель такого малого предприятия своевременно утвердил данное решение изданием соответствующего приказа, отменяющего лимит по кассе.

Однако это разрешается лишь в том случае, если руководитель такого малого предприятия своевременно утвердил данное решение изданием соответствующего приказа, отменяющего лимит по кассе.

Если организация – малое предприятие – официально отказалась от ограничения кассы, она может законно хранить любые суммы наличных денег.

Если руководство малого предприятия все же решило лимитировать остаток наличности по кассе (у малого предприятия есть такое право, но не обязанность), оно должно строго придерживаться этого ограничения, как и те хозяйствующие субъекты, которые не могут отказаться от установления данного норматива.

К малым предприятиям относятся организации, полностью соответствующие такому перечню критериев:

- Размер годовой выручки (за минувший год) – максимум 800 (восемьсот) миллионов рублей.

- Среднегодовая численность сотрудников (за минувший год) – максимум 100 (сто) человек.

- Доля иных отечественных предприятий и зарубежных компаний в уставном фонде – максимум 49%.

- Доля государства, региональных субъектов, некоммерческих структур в уставном фонде – максимум 25%.

О кассовой лимите для индивидуальных предпринимателей .

Когда отменен?

Общеобязательные правила, утвержденные Указанием Центробанка РФ под номером 3210-У от 11.03.2014, освободили малые предприятия от обязанности по ограничению остатка кассы.

Как известно, данный регламент начал действовать с 01.06.2014.

Образец приказа об отмене

Приказ, отменяющий использование кассового ограничения на малом предприятии, составляется руководителем этого хозяйствующего субъекта в свободной, произвольной форме.

Однако он должен включать следующие сведения:

- Номер/дата приказа, согласно которому лимит по кассе ранее устанавливался.

- Дата, начиная с которой ограничение перестает действовать.

-

Основание для отказа от ограничения остатка наличности (к примеру, отнесение организации к категории малых предприятий).

Основание для отказа от ограничения остатка наличности (к примеру, отнесение организации к категории малых предприятий). - Расшифрованная подпись ответственного руководителя.

Если же в организации имеются иные внутренние регламенты, предписывающие установление и соблюдение максимального ограничения по остатку наличности, то в эти документы также потребуется внести соответствующие изменения.

Кроме того, рекомендуется издать отдельный распорядительный акт, регламентирующий отказ малого предприятия от дальнейшего использования каких-либо кассовых лимитов.

Скачать образец приказа об отмене лимита – word.

Так выглядит образец:

Выводы

Организация, отнесенная к малым предприятиям, вправе вести собственную кассу по упрощенной схеме. К примеру, она может законно отказаться от ограничения максимальной суммы остатка наличности.

Чтобы реализовать эту возможность, руководство такого хозяйствующего субъекта должно оформить соответствующий приказ.

Если малое предприятие все же решает установить для себя кассовый лимит, оно должно в дальнейшем строго придерживаться данного норматива, следуя при этом общепринятым правилам Центробанка РФ. Все вышесказанное будет справедливо и для микропредприятий.

Не нашли в статье ответ на Ваш вопрос?

Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Новый год у бухгалтеров начинается с обязательной процедуры — установление лимита кассы.

Это продиктовано положением Центробанка РФ №373-П от 12.11.2011 года.

Из него следует, что все организации и индивидуальные предприниматели обязаны определять предел наличных денежных средств, хранимых в кассе предприятия.

Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах.

Превышать установленный предел допустимо лишь в те дни, когда намечается выплата зарплаты или другие выплаты социальной направленности.

Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами (приказ руководителя).

Данные об установленном лимите закрепляются в распорядительном документе.

Например, в приказе, который должен быть подписан руководителем и заверен печатью. Однако, для того чтобы не попасть впросак, надо правильно рассчитать лимит.

Пример расчета лимита по кассе

Пример 1.

Выберем расчетный период за апрель 2019 года. Его продолжительность 22 дня. Допустим, наличные сдаются в банк один раз в 4 дня. Поступление наличных денежных средств в кассу за этот период составило 560 000 рублей.

Подставляем данные в формулу:

(560 000 /22) х 4 = 101 818 рублей

Если в населенном пункте, где осуществляет свою деятельность организация или индивидуальный предприниматель нет банка, то расчетный период увеличивается до 14 дней.

Пример 2.

Выберем расчетный период за февраль-апрель 2019 года. Его продолжительность 62 дня. Наличные сдаются 1 раз в 10 дней. Поступление наличных денежных средств в кассу за этот период составило 750 000 рублей.

(750 000 / 62) х 10 = 120 967 рублей

Пример 3. Выберем расчетный период за февраль-апрель 2019 года. Его продолжительность 62 дня. Организация не получает наличные денежные средства за товары и услуги. Поступление наличных в кассу происходит по чеку 1 раз в 5 дней. За расчетный период было обналичено 1 235 000 рублей.

Скачать бланк формы №0408020 (расчет на установление лимита) можно по .

Для работы с наличными деньгами любая фирма должна иметь кассу и соблюдать требования, установленные Положением о порядке ведения кассовых операций в Российской Федерации. Как правильно определить кассовый лимит?

Расчет лимита остатка кассы

Если компания получает наличную выручку, то для расчета лимита можно воспользоваться формулой:

|

Лимит остатка кассы |

= |

Объем наличной выручки, полученной в расчетном периоде |

: |

Количество рабочих дней в расчетном периоде |

х |

Период времени между сдачами денег в банк |

Компании, которые только начинают свою деятельность и у них еще нет наличной выручки, для расчета лимита берут предполагаемую выручку. Все остальные исходят из выручки, полученной ранее. Расчетный период можно брать любой. Это может быть какой-нибудь период прошлого года, пиковые периоды поступления наличности. Расчетный период учитывают в рабочих днях, и он не должен превышать 92 дней.

Обратите внимание: период времени между сдачами денег в банк не должен превышать семи рабочих дней, а если в месте нахождения компании отсутствует банк, указанный период не должен превышать четырнадцати рабочих дней.

Пример

ЗАО «Актив» занимается установкой бытовой техники. За последнюю неделю года выручка фирмы составила 500 000 рублей. Для расчета лимита руководитель решил использовать показатели этой недели. Компания работает с понедельника по пятницу, а деньги в банк сдают раз в три дня. Лимит остатка кассы для «Актива» будет равен:

500 000 руб. : 5 раб.дн. × 3 раб.дн. = 300 000 руб.

Расчет кассового лимита при отсутствии наличной выручки

Если у компании нет наличной выручки, то лимит можно рассчитать так:

|

Лимит остатка кассы |

= |

Объем наличной выручки, полученной в расчетном периоде (за исключением зарплат, стипендий и др. выплат) |

: |

Количество рабочих дней в расчетном периоде |

х |

Период времени между сдачами денег в банк |

Расчетный период для определения лимита может быть любой: объемы расходов за неделю, месяц, квартал, пиковые периоды затрат. Главное, он не должен превышать 92 рабочих дней.

Обратите внимание: период времени между получением денег в банке не должен превышать семи рабочих дней, а если в месте нахождения компании отсутствует банк, указанный период не должен превышать четырнадцати рабочих дней.

Пример

В кассу ООО «Пассив» не поступает наличная денежная выручка. Компания регулярно производит расходы на хозяйственные нужды. Для этого кассир по чековой книжке снимает с расчетного счета денежные средства. За прошлую неделю такие расходы составили 100 000 рублей. Для установления лимита остатка кассы руководитель решил использовать показатель этой недели. «Пассив» работает 5 дней в неделю, деньги в банке кассир получает раз в три дня. Лимит остатка кассы для компании будет равен:

100 000 руб. : 5 раб. дн. × 3 раб. дн. = 60 000 руб.

Лимит остатка кассы можно установить на любой промежуток времени, который необходим компании. Этот может быть месяц, квартал, полугодие.

После того как лимит остатка кассы рассчитан, руководитель компании должен утвердить его своим приказом или распоряжением. Документ необходимо хранить в компании и представлять в банк его не нужно.

Внимание

Опубликованный материал взят из бератора «Первичные документы». Вашему вниманию предлагаются как электронный, так и печатный вариант издания.

Из бератора вы узнаете о том, как правильно составлять «первичку», чтобы уменьшить налоговые выплаты и о том, чем грозит неверное заполнение счетов-фактур, книги покупок и книги продаж. Подробно

Добавим, что бератор «Первичные документы» стал первым в России изданием, в котором собрана абсолютно вся информация по оформлению первичных документов.

От создания фирмы до распределения прибыли

В Бераторе «Практическая бухгалтерия» охвачены все участки работы бухгалтерии на всех этапах деятельности фирмы. Никакой теории, только практика: начиная от общей организации работы и заканчивая нюансами взаимодействия с налоговыми инспекторами.

Узнайте об издании больше >>

Добавить комментарий