Проводки с НДС

Содержание

Для учета расчетов по налогу на добавленную стоимость используется счет 68 «Расчеты по налогам и сборам», на котором открывается отдельные субсчет 68.НДС, по кредиту которого происходит начисление налога для уплаты в бюджет, по дебету отражается его уплата, а также суммы, направленные на возмещение из бюджета.

Организация в процессе своей деятельности сталкивается с налогом на добавленную стоимость в следующих случаях: продавая покупателям товары, продукцию (оказывая услуги, выполняя работы) и приобретая у поставщика товары (работы, услуги).

В первом случае, продавая товар, организация обязана начислить с его стоимости налог и уплатить в бюджет. Начисление НДС отражается следующей проводкой:

- Если для учета операций по продаже используется счет 90 «Продажи», то проводка по начислению НДС имеет вид Д90/3 К68.НДС.

- Если для учета операций по продаже используется счет 91 «Прочие доходы и расходы», то проводка, — Д91/2 К68.НДС.

То есть начисленный НДС к уплате в бюджет собирается по кредиту счета 68.

Во втором случае, приобретая товар, организация вправе направить НДС к возмещению из бюджета (к вычету), в этом случае из общей суммы приобретения выделяется налог и учитывается отдельно на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» проводкой Д19 К60. После чего НДС направляется к вычету проводка имеет вид Д68.НДС К19.

Как видим, НДС для возмещения из бюджета собирается по дебету счета 68.

Итоговая сумма, которую необходимо уплатить в бюджет, определяется как разность между кредитом и дебетом сч. 68. Если обороты по кредиту больше оборотов по дебету, то организация должна уплатить налог на добавленную стоимость в бюджет, если обороты по кредиту меньше оборотов по дебету, то государство осталось должным организации.

Пример учета НДС с проводками

Организация купила товар у поставщика за 14750 руб. (с НДС).После чего полностью продала его за 23600 руб. (с НДС).

К данному товару применима ставкаС 18%.

Как происходит учет в данном случае, какие бухгалтерские проводки по НДС нужно сделать (по начислению и возмещению)?

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

Приобретаемый товар учитывается на сч. 41. Покупая товар у поставщика, организация получает документы, в том числе счет-фактуру, в котором выделена сумма налога на добавленную стоимость. Если организация не освобождена от уплаты НДС, то она имеет право его выделить из суммы и направить к вычету, в этом случае товары на приход ставятся по стоимости без учета налога.

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб.), на две составляющие: НДС (2250 руб.), который учитывается проводкой Д19 К60, и стоимость товаров без НДС (12500 руб.), учет которой отражается проводкой Д41 К60. Далее организация использует свое право на возмещение НДС из бюджета и направляет его к вычету проводкой Д68.НДС К19.

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары. Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

- Д90/2 К41 – списана себестоимость товаров (12500)

- Д62 К90/1 – отражена сумма выручки от продажи с НДС (23600)

- Д90/3 К68.НДС – начисление налог с продажи (3600).

По итогам произведенной продажи можно выявить финансовый результат на сч. 90, который определится, как разность между кредитовым и дебетовым оборотами, для нашего примера имеем финансовый результат прибыль = 23600 – 12500 – 3600 = 7500 руб.

Данную прибыль отражаем проводкой Д90/9 К99.

В то же время на счете 68.НДС по дебету отражен налог для возмещения в сумме 2250, по кредиту налог для уплаты в сумме 3600. Итого в бюджет организация должна уплатить 3600 – 2250 = 1350 руб.

Типовые проводки по счету 19

Счет 19 имеет широкое применение при отражении НДС по взаиморасчетам с поставщиками и подрядчиками. Кроме того, сумма НДС может быть выдела из стоимости товаров (услуг), поступивших от сторонних организаций. Данные операции отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражение НДС от стоимости поступивших товаров (работ, услуг) | Счет-фактура |

| 19 | 76 | Отражение НДС от стоимости товаров (работ, услуг), поступивших от сторонней организации | Счет-фактура |

При возникновении особых условий сумма НДС, отраженная по счету 19, может быть скорректирована. Операции по списанию НДС со счета 19 проводятся в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 08 | 19 | Входящим НДС, не принятым к вычету, увеличена стоимость объекта основных средств | Акт учета ОС, бухгалтерская справка |

| 91 | 19 | Списан НДС по материалам, которые были использованы с целью получения внереализационных доходов (доходы не облагаются НДС) | Бухгалтерская справка-расчет |

Учет сумм НДС на производственных предприятиях осуществляется с использованием счетов 20, 23, 29. Рассмотрим типовые проводки по отражению «входящего» НДС в организациях производственной сферы:

| Дт | Кт | Описание | Документ |

| 20 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (основное производство) | Бухгалтерская справка-расчет |

| 23 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (вспомогательное производство) | Бухгалтерская справка-расчет |

| 29 | 19 | Списание НДС по приобретенным товарам, которые используются при производстве продукции, необлагаемой НДС (обслуживающее производство) | Бухгалтерская справка-расчет |

Пример отражения операций по счету 19

В январе 2016 года ООО «Прометей» приобрело у АО «Машиностроитель» партию товара (автозапчасти) стоимостью 154 300 руб., НДС 25 537 руб. В том же периоде приобретенные запчасти были реализованы ООО «Автолюбитель» по цене 241 500 руб., НДС 36 839 руб.

Отражая данные операции и определяя финансовый результат за январь 2016, бухгалтер ООО «Прометей» сделал в учете следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 41 | 60 | На склад ООО «Прометей» оприходована партия автозапчастей (154 300 руб. — 25 537 руб.) | 128 763 руб. | Товарная накладная |

| 19 | 60 | Учтена сумма НДС, выставленная АО «Машиностроитель» | 25 537 руб. | Товарная накладная, счет-фактура |

| 68 НДС | 19 | Сумма НДС предъявлена к вычету | 25 537 руб. | Счет-фактура |

| 60 | 51 | Перечислены средства АО «Машиностроитель» в счет оплаты за запчасти | 154 300 руб. | Платежное поручение |

| 90.2 | 41 | Себестоимость запчастей, направленных на реализацию, отражена в составе расходов | 128 763 руб. | Товарная накладная, договор купли-продажи |

| 62 | 90.1 | Учтена сумма выручки от реализации запчастей | 241 500 руб. | Расходная накладная, договор купли-продажи |

| 90.3 | 68 НДС | Начислена сумма НДС от выручки для уплаты в бюджет | 36 839 руб. | Расходная накладная, договор купли-продажи |

| 51 | 62 | Зачислены средства от покупателя в счет оплаты за реализованные товары | 241 500 руб. | Банковская выписка |

| 90.9 | 99 | Отражена сумма финансового результата по итогам января 2016 года (241 500 руб. — 128 763 руб. — 36 839 руб.) | 75 898 руб. | Оборотно-сальдовая ведомость |

Что такое книга продаж и покупок

Бухгалтерские регистры в виде книг продаж и покупок заполняются в виде электронной или бумажной документации. Это обязаны делать все лица, являющиеся плательщиками НДС. При проведении бухгалтерского учёта требуется вести книги продаж и покупок, предназначенные для использования при налоговом учёте. Они должны быть представлены в налоговые органы при проведении проверок.

Заполнение книги (либо отдельно книги покупок и книги продаж) производится по установленной Постановлением № 1137 Правительства РФ от 18.09.2014 г. форме. В неё заносятся документы, которые служат подтверждением права организации на налоговый вычет.

Основные из них — это счета-фактуры:

- предоставленные продавцами на отгруженную продукцию, оказанные услуги, по авансовым платежам;

- авансовые от продавца на отгрузку уже зарегистрированных в книге ранее ТРУ;

- корректировочные, на понижение стоимости отгрузок у продавца и увеличение её у покупателя;

- на СМР для собственного использования, если НДС по ним принимается к вычету.

В книге, кроме счетов-фактур, могут быть зарегистрированы другие документы: бланки строгой отчётности (при командировках), таможенная документация при уплате НДС при ввозе, заявление о том, что на ввозимый товар начислены косвенные налоги.

Регистрируемые в КПП документы

Выписка из нее

При встречной проверке предоставляется не вся книга, а только выписка из неё. Все те листы или строки, которые затребовала налоговая инспекция, должны быть скопированы и распечатаны. На каждом из них ставится надпись «копия верна», печать и подпись руководителя.

Чаще всего выписка делается только той строки, которая касается определённого контрагента, так как в случае встречной проверки требуется информация только об определённом контрагенте и операциях с ним.

Что такое книга продаж и покупок, расскажет видео ниже:

Кто обязан заполнять

Ведение книги покупок обязательно только для тех лиц, кому полагаются налоговые вычеты по уплате НДС, так как основная цель ведения такой книги состоит в том, чтобы применять её при исчислении вычетов по этому виду налогов. Следовательно, формирование книги покупок необязательно для предприятия:

- освобождённого от выплаты НДС (ст. 145, 145,1 НК РФ);

- занимающегося продажами товаров, услуг или работ за рубежом;

- производящего операции, которые не должны облагаться НДС в соответствии с ст.149 НК РФ.

С помощью книги продаж исчисляются суммы НДС, подлежащие уплате. Её требуется заполнить в каждом случае возникновения необходимости исчислить и заплатить данный налог.

Формирование таких книг обязательно, если предприятие:

- включено в перечень плательщиков НДС;

- освобождено от уплаты НДС (п. 3 и п. 6 ст. 145 НК РФ);

- считается налоговым агентом по НДС. Сюда относятся лица, которые не входят в перечень плательщиков этого налога (уплачивающих налог по упрощённой схеме и так далее).

Книгу заполняет бухгалтерия предприятия, контроль производит руководитель или любое лицо, на которое возложена данная функция.

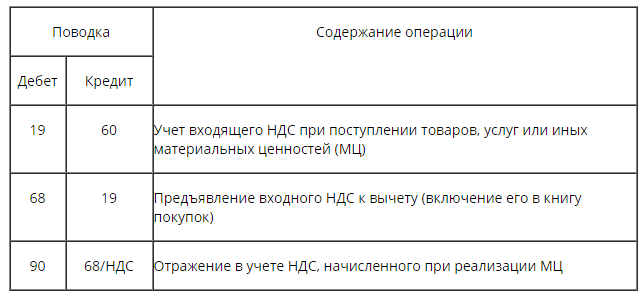

Проводки и коды

Для расчета и начисления НДС требуется использование проводок:

Проводки по КПП

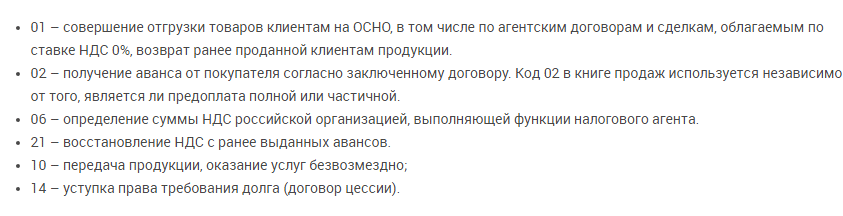

При оформлении счетов-фактур используются следующие коды:

Коды при оформлении счетов-фактур

Для внесения первичной информации:

Коды для внесения первичной информации

Как регистрируются счёта-фактуры в книге покупок

Сведения, вносимые в книгу продаж и покупок, становятся источником для заполнения налоговой декларации, кроме того, она должна быть включена в декларацию: в п.8 вписываются данные из книги покупок, информация из книги продаж вводится в п. 9. Сама заполненная книга прилагается к декларации как доказательство достоверности вписанных данных. Счета-фактуры требуется регистрировать по датам их поступления в том периоде, когда появились обязанности по НДС.

Счёта-фактуры не нужно регистрировать при безвозмездной передаче товаров и услуг, если продукция передаётся через комитентов, при бумажно-валютных операциях на фондовых биржах.

Требуется зарегистрировать:

- расчетные документы, предъявленные поставщиком с показателями по ставке НДС, а также учётные документы об отгрузке.

- документы с подтверждением уплаты НДС при отгрузке с указанием всех реквизитов, возникших при формировании вычета по НДС.

Декларации по НДС в КПП — тема видео ниже:

Формирование документа

- Счета-фактуры, принимаемые покупателями от продавцов, требуется зафиксировать в книге покупок. Их регистрируют по датам появления права на налоговый вычет.

- Продавец применяет книгу продаж для фиксации счетов-фактур, контрольных кассовых лент, бланков строгой отчётности при предоставлении покупателям работ и товаров. Если при проведении какой-либо операции появляется обязательство по начислению и уплате НДС, то все имеющиеся по этим операциям счета-фактуры требуется занести в книгу продаж.

- Регистрация производится в хронологическом порядке, счета должны быть зафиксированы в том периоде, когда возникает обязательство по уплате налога.

- Налогоплательщик самостоятельно определяет, по какой форме оформить книгу продаж и покупок: согласно Правил она заполняется в электронной и бумажной формах.

- Требуется книги покупок и продаж отправлять ФНС в электронном виде, к ним прилагаются заполненные декларации по НДС. Перед отправкой книги необходимо завизировать усиленной электронной подписью.

- После окончания налогового периода (квартала) книги в бумажном виде должны быть должным образом оформлены. Срок их оформления — до 25-го числа месяца, следующего за этим периодом.

- Все страницы книги необходимо пронумеровать в порядке поступления документов, прошнуровать. Каждая страница заверяется подписью директора или уполномоченного им работника предприятия, либо индивидуальным предпринимателем. Электронные книги таких действий не требуют, вся информация в них собрана в нужном порядке, подписывать или распечатывать их не требуется.

Оба варианта книги покупок и продаж должны сохраняться на предприятии 5 лет, начиная с даты, когда была произведена последняя запись.

- Корректировочный счет-фактура заполняется, если изменилась стоимость работ или услуг, то есть при изменении налоговой базы. Повышение и понижение вписывается в графу 5, изменение стоимости – в графу 4, графа 3 – это уточненное количество продукции, работ и услуг. Сведения в корректировочном счете должны относиться к тому периоду, когда он был выставлен.

- Исправление требуется, если в счёте-фактуре допущено много ошибок: опечатки, неправильный реквизит, неверные ставки по налогу. Заполняется новый с исправленными данными счёт-фактура. Он относится к тому периоду, когда был выставлен первоначальный ошибочный счёт.

Дополнительный лист

При возникновении каких-либо ошибок в ходе заполнения книги покупок или продаж, а именно в счетах-фактурах, требуется оформить специальный дополнительный лист, в который вписываются исправленные или новые данные. Необходимость оформления дополнительного листа возникает, если:

- допущена ошибка в реквизитах организации;

- счёт-фактура зарегистрирована ошибочно;

- пропущена очередная регистрация счёта-фактуры в налоговом периоде.

Лист заполняется по установленным правилам и должен в обязательном порядке прилагаться к книге, а также передаваться в налоговую инспекцию вместе с книгой.

Оформление книги в 1С показано в данном видео:

Добавить комментарий