Проводки по страхованию

Содержание

- Старая редакция

- Новая редакция

- Вопросы по расходам на страхование

- Разъяснения Минфина

- Зачем были нужны поправки?

- Как отражать расходы на страхование в бухгалтерском и налоговом учете?

- Автостраховка: обязательная и добровольная

- Стоимость полиса списываем на расходы равномерно

- В налоговых расходах страховку учитываем только после ее оплаты

- Не возвращенная страховщиком премия — единовременный расход

- Водитель скрылся с места аварии — возмещать ущерб придется вам

- Добровольное страхование ответственности без споров учесть не получится

- Расходы на КАСКО можно учесть даже при аренде автомобиля

- Деньги, полученные по КАСКО от страховой компании, — в доходы

- Расходы на ремонт машины учитываем полностью, даже если они больше страхового возмещения

- Если страховая сама ремонтирует машину, доходы и расходы в учете можно не показывать

- Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Автомобиль»:

- Страховое возмещение облагается налогом на прибыль

- Бухгалтерский учет пособий по социальному страхованию

Старая редакция

Еще год назад Минфин России выпустил в свет приказ от 24.12.10 № 186н. Приказ внес изменения в ряд нормативных актов, которые регулируют порядок ведения бухгалтерского учета. И хотя эти изменения вступили в силу с 1 января 2011 года (об этом финансовое ведомство писало, в частности, в письме от 14.06.11 № 07-02-06/106), споры по поводу порядка применения некоторых из них велись в течение всего года.

В частности, одним из самых непонятных изменений стало введение новой редакции пункта 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98 № 34н (далее — Положение). Напомним, этот пункт определяет порядок и условия отражения в учете расходов будущих периодов.

Прежняя редакция этого Положения, которая действовала до 2011 года, позволяла классифицировать в составе расходов будущих периодов любые расходы, фактически осуществленные организацией, если они относились к следующим отчетным периодам.

Отметим, что этот порядок содержится и в пояснениях к счету 97 «Расходы будущих периодов», приведенных в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 № 94н).

Кроме того, «прежний» порядок корреспондировал и с пунктом 19 ПБУ 10/99 «Расходы организации», в котором сказано, что расходы признаются в отчете о прибылях и убытках с учетом связи между произведенными расходами и поступлениями (соответствие доходов и расходов), а также путем их обоснованного распределения между отчетными периодами, когда расходы обуславливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем.

Так, «типичными» расходами будущих периодов, наиболее часто встречавшимися на практике, были:

- расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности (в первую очередь — компьютерное программное обеспечение);

- расходы на страхование (как имущественное, так и личное);

- расходы на получение разного рода сертификатов и разрешений на товары, продукцию, работы, услуги.

Новая редакция

С 1 января 2011 года действует новая редакция пункта 65 Положения. Она звучит так: «Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида».

При этом какие бы то ни было разъяснения Минфина России по поводу порядка применения новой нормы отсутствовали — ведь финансовое ведомство такие разъяснения в части бухгалтерского учета давать не обязано.

В этой связи наиболее распространенной была следующая точка зрения: затраты организации могут отражаться в составе расходов будущих периодов только в том случае, если такой порядок отражения прямо предусмотрен тем или иным нормативным актом.

В частности, прямое указание на отражение в составе расходов будущих периодов предусмотрено для:

- платежей за предоставленное право использования результатов интеллектуальной деятельности или средств индивидуализации, производимых в виде фиксированного разового платежа (п. 39 ПБУ 14/2007 «Учет нематериальных активов»);

- расходов по договору строительного подряда, понесенных в связи с предстоящими работами (п. 16 ПБУ 2/2008 «Учет договоров строительного подряда»);

- расходов в виде стоимости материалов, отпущенных на производство, но относящихся к будущим отчетным периодам (подготовительные работы в сезонных производствах, горно-подготовительные работы, освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы), на подготовку и освоение производства новых видов продукции и новых технологий, рекультивация земель), а также в других случаях (п. 94 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.01 № 119н);

- досрочно начисленных лизинговых платежей при выкупе предмета лизинга до истечения срока договора лизинга (п. 12 Указаний об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина России от 17.02.97 № 15).

Данный подход предусматривает, что расходы, в отношении которых не предусмотрено признание в составе расходов будущих периодов, должны относиться на финансовые результаты организации (в качестве расходов по обычным видам деятельности или прочих расходов) единовременно.

В этой связи наиболее спорным оставался порядок учета расходов на страхование.

Вопросы по расходам на страхование

Так, в случае заключения организацией, например, договора ОСАГО сроком действия один год страхователь получает экономические выгоды* от осуществленного расхода в течение всего срока действия договора, то есть в течение года. Таким образом, исходя из пункта 7.2 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.97), выполняются все условия для признания актива в бухгалтерском учете.

При этом отражение расходов на страхование в составе расходов будущих периодов не соответствовало буквальному смыслу новой редакции пункта 65 Положения. В составе иных активов, прямо предусмотренных другими нормативными актами по бухгалтерскому учету, расходы на страхование отражаться также не могли, так как им явно не соответствовали. Да и отражение страховой премии в составе авансов выданных (дебиторской задолженности) нельзя назвать абсолютно корректным, так как фактически никакой задолженности страховой компании перед страхователем (кроме, разумеется, случая досрочного расторжения договора) не имеется.

Иными словами, новый порядок отражения в бухгалтерском учете расходов на страхование фактически не был урегулирован.

Кроме того, необходимо отметить: описанный выше подход к применению изменений, действующих с 1 января 2011 года, не соответствует ни ПБУ 10/99 «Расходы организации», ни Инструкции по применению Плана счетов.

Разъяснения Минфина

В комментируемом письме (письмо Минфина России № 07-02-06/5) авторы поправок разъяснили, что новая редакция пункта 65 Положения должна пониматься совсем не так, как описано выше.

Суть ее, по мнению финансового ведомства, сводится к следующему: если в результате осуществления тех или иных затрат возникает актив, который соответствует определению в одном из бухгалтерских стандартов (например, ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств» и др.), то в учете следует признать такой актив. Если же такие условия не выполняются, но осуществленные расходы все равно относятся к будущим отчетным периодам, то даже при отсутствии прямого указания в действующих нормативных актах такие расходы можно и нужно отражать в бухгалтерском учете в качестве расходов будущих периодов и далее списывать путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и др.), в течение периода, к которому они относятся.

Таким образом, можно считать, что, по большому счету, порядок признания и списания расходов будущих периодов не изменился. В частности, исходя из комментируемого письма, расходы на страхование по-прежнему следует квалифицировать именно как расходы будущих периодов и равномерно списывать в течение срока действия страхового полиса.

Зачем были нужны поправки?

В заключение попытаемся ответить на самый главный вопрос: для чего же Минфин вообще выпустил в свет такие изменения, которые, по сути, ничего не изменили?

Представляется, что ответ гораздо проще, чем можно было бы ожидать: такими изменениями финансовое ведомство постаралось напомнить о требовании осмотрительности (п. 6 ПБУ 1/2008 «Учетная политика организации») и подчеркнуть, что в составе расходов будущих периодов подлежат отражению только такие расходы, которые действительно относятся к будущим периодам. В частности, не могут и не должны учитываться в этом качестве расходы, осуществленные в период отсутствия выручки (а ведь такой порядок очень часто применялся и применяется до сих пор на практике — прежде всего, в угоду налоговикам, которые не хотят видеть убытки в учете). В качестве расходов будущих периодов не должны отражаться и авансы выданные, так как они еще не стали расходами, а представляют собой лишь отток денежных средств.

Иными словами, в составе расходов будущих периодов следует отражать лишь такие расходы, которые, с одной стороны, действительно являются расходами (как они описаны в п. 2 и 3 ПБУ 10/99 «Расходы организации»), а с другой стороны — относятся к будущим отчетным периодам. То есть существует и может быть достоверно определен период, в течение которого осуществленные расходы будут приносить организации экономические выгоды.

* Напомним, что согласно пункту 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997), будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию. Считается, что актив принесет в будущем экономические выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

б) обменен на другой актив;

в) использован для погашения обязательства;

г) распределен между собственниками организации

Как отражать расходы на страхование в бухгалтерском и налоговом учете?

Компания ГАРАНТ

Договоры страхования заключены сроком на 1 год и больше. В учетной политике организации закреплено, что расходы на страхование учитываются на счете 76 и признаются равномерно в течение срока действия договора страхования. Правомерно ли организация ведет учет расходов (затрат) на страхование на счете 76? Как отражать расходы на страхование в налоговом учете (налог на прибыль)?

Бухгалтерский учет

В соответствии с п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение), затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее — Инструкция), утвержденными приказом Минфина России от 31.10.2 000 N 94н, для обобщения информации о затратах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, предназначен счет 97 «Расходы будущих периодов». Перечень объектов учета на счете 97 не является закрытым.

Заметим, что изменения, внесенные в п. 65 Положения приказом Минфина России от 24.12.2010 N 186н, не отменили применение счета 97 в целях бухгалтерского учета затрат, произведенных организацией в отчетном периоде, но относящихся к следующим отчетным периодам, а лишь фактически уточнили, что такого рода затраты, а именно не учитываемые в расходах текущего периода единовременно, могут переноситься в иные отчетные периоды в виде активов, учитываемых и на других счетах бухгалтерского учета.

Так, в письме от 12.01.2012 N 07-02-06/5 Минфин России разъяснил, что если произведенные организацией затраты в одном отчетном периоде, но относящиеся к следующим отчетным периодам, не соответствуют условиям признания определенного актива, установленным нормативными правовыми актами по бухгалтерскому учету (например ПБУ 6/01 «Учет основных средств» или ПБУ 5/01 «Учет материально-производственных запасов»), то они отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией (равномерно, пропорционально объему продукции и другое), в течение периода, к которому они относятся.

Отметим, что в соответствии с п. 32 Положения при составлении бухгалтерской отчетности организация руководствуется Положением, если иное не установлено другими положениями (стандартами) по бухгалтерскому учету.

Расходы по обязательному и добровольному страхованию (сумма подлежащей уплате страховщику страховой премии) являются затратами организации, включаемыми в состав расходов по обычным видам деятельности (п.п. 5, 7 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99)).

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

В случае если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Обращаем Ваше внимание на то, что нормативные акты по бухгалтерскому учету не содержат прямого требования о переносе затрат на страхование в расходы нескольких отчетных периодов.

В соответствии с п. 6 ПБУ 1/2008 «Учетная политика организации» (далее — ПБУ 1/2008) учетная политика организации должна обеспечивать большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности).

Согласно п. 7 ПБУ 1/2008 при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету.

Таким образом, организация должна самостоятельно решить, относить рассматриваемые затраты к текущим расходам (и признать их единовременно) либо равномерно распределять их между расходами следующих отчетных периодов в течение всего срока действия договора страхования.

Применительно к рассматриваемой ситуации мы считаем возможным вариант учета затрат на страхование в составе активов с их равномерным списанием на счета учета затрат на производство (расходов на продажу) или других источников страховых платежей. Отметим, что такой вариант учета позволит сблизить бухгалтерский и налоговый учет.

При этом принятый порядок признания затрат в расходах должен быть закреплен в учетной политике организации.

Тем не менее заметим, что согласно п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» использование для данных целей счета 76 «Расчеты с разными дебиторами и кредиторами» вместо счета 97 переводит рассматриваемые активы из одной группировки оборотных активов, отражаемую в балансе как «Запасы», в другую группировку оборотных активов, отражаемую в балансе как «Дебиторская задолженность».

Последнее обстоятельство, по нашему мнению, может повлиять на выводы о сбалансированности активов по видам и степени ликвидности и тем самым посеять сомнения в достоверности бухгалтерской отчетности.

Налоговый учет

В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода.

Расходы на обязательное и добровольное страхование относятся к расходам, связанным с производством и реализацией (пп. 5 п. 1 ст. 253 НК РФ).

Согласно п. 1 ст. 263 НК РФ расходы на обязательное и добровольное страхование имущества включают страховые взносы по всем видам обязательного страхования, а также по видам добровольного страхования имущества, перечисленным в указанной статье.

В соответствии с п. 6 ст. 272 НК РФ расходы по договорам страхования, заключенным на срок более одного отчетного, учитываются пропорционально количеству календарных дней действия договора в отчетном периоде (смотрите также письмо Минфина России от 15.06.2011 N 03-03-06/1/346).

Отчетными периодами по налогу признаются I квартал, полугодие и девять месяцев календарного года (п. 2 ст. 285 НК РФ).

Таким образом, в налоговом учете страховые взносы по договорам страхования, заключенным на срок более одного отчетного периода, должны учитываться равномерно в течение срока действия договора страхования.

Рекомендуем ознакомиться с Энциклопедией хозяйственных ситуаций. Расходы на обязательное и добровольное имущественное страхование.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Автостраховка: обязательная и добровольная

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 сентября 2011 г.

Содержание журнала № 18 за 2011 г.На вопросы отвечали М.А. Светлов, экономист,

А.И. Дыбов, эксперт по налогообложению

Страхование автомобилей стоит организациям недешево. Да и суммы страховых возмещений или ущерба от аварий значительные. Посмотрим, какие есть тонкости в учете расходов на автострахование, а также в отражении «страховых» доходов.

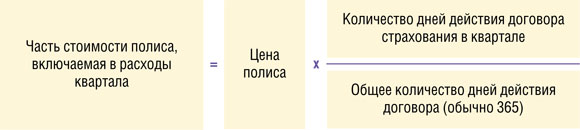

Стоимость полиса списываем на расходы равномерно

С.А. Владюкова, г. Майкоп

Можно ли стоимость годового полиса автострахования сразу списать на расходы?

: Так лучше не делать. В налоговом учете оплаченную стоимость полиса нужно распределять пропорционально сроку действия договора в каждом отчетном периодеп. 6 ст. 272 НК РФ. Причем это касается как ОСАГО, так и КАСКО. Формула для распределения расходов на покупку годового полиса в налоговом учете выглядит так.

: Так лучше не делать. В налоговом учете оплаченную стоимость полиса нужно распределять пропорционально сроку действия договора в каждом отчетном периодеп. 6 ст. 272 НК РФ. Причем это касается как ОСАГО, так и КАСКО. Формула для распределения расходов на покупку годового полиса в налоговом учете выглядит так.

В бухучете целесообразно ориентироваться на такую же формулу (чтобы не было разниц по ПБУ 18/02). Благо экономически она вполне оправданна. Часть страховки, которая у вас остается несписанной, можно учитывать на отдельном субсчете «Платежи по автострахованию» к счету 76 «Расчеты с прочими дебиторами и кредиторами». Но некоторым бухгалтерам по старой привычке удобнее делать это на счете 97 «Расходы будущих периодов». Если так удобнее и вам, можете открыть отдельный субсчет «Платежи по автострахованию» к счету 97. Но по сути это будет уплаченный вами аванс страховщику. Ведь если вы расторгнете договор, то сможете потребовать возврата части стоимости полиса. И в бухотчетности такой аванс надо показывать как дебиторскую задолженность.

Н.В. Иевлева, г. Санкт-Петербург

Мы платим за страховку несколькими платежами (ежеквартально). Как нам списывать в налоговом учете расходы на такую страховку?

: Тоже равномерно. Только формула при оплате страховки в рассрочку будет несколько инаяп. 6 ст. 272 НК РФ; Письмо Минфина России от 15.03.2010 № 03-03-06/1/133.

Такой порядок распространяется как на учет расходов по обязательному страхованию автогражданской ответственности, так и на КАСКО-страхование.

Если вы заключили договор страхования с 1-го месяца квартала и оплачиваете по 1/4 годовой суммы в начале квартала, то можете полностью учесть в расходах всю оплаченную сумму в том же квартале.

В налоговых расходах страховку учитываем только после ее оплаты

И.Н. Соболева, г. Красноярск

Можно ли учесть в расходах при расчете налога на прибыль стоимость полиса автострахования (точнее — его часть, относящуюся к текущему кварталу), если мы будем оплачивать полис только в начале следующего квартала?

: Нет, нельзя. Ведь расходы на страхование можно учесть в налоговом учете только после оплаты страховых взносовп. 6 ст. 272 НК РФ.

После того как вы оплатите полис, вы сможете списывать его стоимость на расходы равномерно начиная с момента оплаты до окончания срока полисаПисьмо Минфина России от 15.03.2010 № 03-03-06/1/133.

А вот в бухгалтерском учете можно признать в расходах и стоимость еще не оплаченного полиса. Никаких ограничений в этом случае нет. Правда, если вы не будете ориентироваться на налоговые особенности признания расходов на страхование, то вам придется отразить отложенный налоговый активп. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. Приказом Минфина России от 19.11.2002 № 114н. Этот актив вы будете равномерно списывать по мере признания расходов в налоговом учете.

Не возвращенная страховщиком премия — единовременный расход

С.И. Размерина, г. Набережные Челны

Мы продали машину. Решили досрочно расторгнуть договор на ОСАГО, написали заявление на возврат части наших платежей (пропорциональной оставшемуся времени действия полиса). Однако страховая компания вернула нам деньги не полностью (1000 руб.), а за минусом 23% (20% якобы пошли на покрытие издержек страховой компании в связи с заключением договора, а 3% — в резерв компенсационных выплат). Как нам учесть поступившие от страховой деньги и то, что мы не получили?

: Сначала о сумме, которую вы получили от страховой компании. Премия 770 руб. (1000 руб. – 1000 руб. х 23%) — это возвращенный вам аванспп. 1, 2 ст. 958 ГК РФ; подп. «б» п. 33, подп. «б», «в» п. 33.1, подп. «а» п. 33.2, п. 34 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утв. Постановлением Правительства РФ от 07.05.2003 № 263. Эту сумму вы еще не успели учесть в своих налоговых расходах. Следовательно, и отражать ее в налоговых доходах нет оснований. Согласен с этим и МинфинПисьма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133.

Теперь о не полученной обратно от страховщика сумме. Очевидно, что ее компания удержала, ориентируясь на структуру страхового тарифа: ведь 20% от него идет на покрытие собственных расходов, а 3% страховщик должен перечислять в резервы компенсационных выплатразд. II Страховых тарифов по обязательному страхованию… утв. Постановлением Правительства РФ от 08.12.2005 № 739. Эту неполученную сумму (230 руб.) вы можете сразу учесть в налоговых расходах либо как прочий расход, либо как внереализационныйст. 253, подп. 49 п. 1 ст. 264, подп. 20 п. 1 ст. 265 НК РФ; Письма Минфина России от 18.03.2010 № 03-03-06/3/6, от 15.03.2010 № 03-03-06/1/133.

Но есть и другой путь. Вы можете учесть в качестве внереализационных доходов деньги, полученные от страховой компаниист. 250, п. 1 ст. 271 НК РФ. А на расходы списать сразу всю сумму страховой премии, которую вы раньше не успели признать в расходахп. 2 ст. 263, п. 6 ст. 272 НК РФ. Получится, что вы учтете в доходах 770 руб., а в расходах — 1000 руб. Именно так советовало делать раньше московское УФНСПисьмо УФНС России по г. Москве от 31.10.2007 № 20-12/104304.

Однако независимо от того, какой подход вы выберете, общий финансовый результат от отраженных операций будет одинаковый: уменьшение налоговой базы по прибыли на 230 руб.

Водитель скрылся с места аварии — возмещать ущерб придется вам

В.Г. Лобенева, г. Орел

Наш водитель попал в аварию, но не дождался ГИБДД — уехал через два часа. Теперь страховая компания, у которой мы купили полис ОСАГО, требует с нас денег на возмещение ущерба, причиненного другой машине. Права ли страховая компания? Может быть, она должна требовать деньги с непосредственного виновника — нашего водителя? А если она права, то как нам учесть такую выплату?

: Ваш страховщик прав. Ведь владелец автомобиля (источника повышенной опасности для окружающих) — именно ваша компания, а не водитель.

К тому же водитель управлял машиной по вашему заданию. Поэтому ваша организация и должна возмещать страховой компании сумму выплаты по ОСАГОПостановления ФАС ПО от 07.12.2010 № А65-5128/2010; ФАС СЗО от 25.10.2010 № А52-7161/2009; ФАС ВВО от 19.10.2009 № А43-9549/2009-47-34.

Возмещение убытков страховой компании вы должны учесть в бухучете как прочие расходып. 13 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н, а в налоговом учете — как внереализационныеподп. 6 п. 2 ст. 265 НК РФ.

Но вы можете взыскать убытки со своего водителя. Сделать это можно в том же порядке, в каком взыскиваются расходы на автоштрафы (подробнее об этом вы можете прочитать в , 2011, № 17, с. 69). В таком случае все, что вы получите от работника (или удержите из его зарплаты), вы должны будете учесть как прочие доходы в бухучетеп. 7 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.99 № 32н и как внереализационные доходы — в учете налоговомст. 250 НК РФ.

Добровольное страхование ответственности без споров учесть не получится

М.Н. Пронина, г. Тверь

Директор решил одновременно с ОСАГО заключить договор добровольного страхования автогражданской ответственности. Можно ли расходы на такой полис учесть в налоговом учете?

: Без споров с проверяющими это сделать не получится. По правилам, которые закреплены в НК РФ, при расчете налога на прибыль можно учесть только расходы на добровольное страхование, без которого организация не может работать. Причем это должно следовать из международного договора или из общепринятых международных требованийподп. 8 п. 1 ст. 263 НК РФ.

Для добровольного страхования автогражданской ответственности подобные условия не выполняются. Следовательно, расходы на этот вид страхования налогооблагаемую прибыль не уменьшают.

Такой точки зрения придерживаются специалисты и Минфина, и некоторых региональных управлений налоговой службыПисьмо Минфина России от 07.09.2005 № 03-03-02/74; Письма УФНС России по г. Москве от 26.03.2009 № 16-15/028077.3, от 01.08.2007 № 20-12/073169, от 14.02.2007 № 20-12/013753.

Если же вы решите поспорить с проверяющими, вам пригодятся следующие аргументы, с помощью которых некоторым организациям удавалось доказать свою правоту.

АРГУМЕНТ 1. В подп. 1 п. 1 ст. 263 НК РФ говорится в целом о расходах на страхование транспорта (не уточняется, о каких видах страхования идет речь)Постановления ФАС СЗО от 26.06.2008 № А56-15666/2007; Восемнадцатого ААС от 28.01.2008 № 18АП-8848\2007; ФАС ПО от 08.06.2006 № А65-35811/2005-СА2-41; ФАС МО от 10.10.2005 № КА-А40/9616-05. Значит, и расходы на добровольное страхование автогражданской ответственности тоже можно учесть по этому подпункту.

АРГУМЕНТ 2. В ст. 263 НК РФ нет прямого запрета на учет в налоговых расходах затрат на добровольное страхование автогражданской ответственностиПостановления ФАС УО от 09.04.2008 № Ф09-8603/07-С3, от 11.04.2007 № Ф09-2375/07-С3.

Расходы на КАСКО можно учесть даже при аренде автомобиля

Л.С. Алешкина, г. Пермь

Мы взяли машину в аренду, по условиям арендного договора сами заплатили за КАСКО. Выгодоприобретатель — собственник машины (арендодатель). Теперь засомневались: можно ли учесть стоимость такого полиса в расходах при расчете налога на прибыль?

: Да, в налоговом учете можно учитывать расходы на страхование арендованных автомобилейподп. 3 п. 1 ст. 263 НК РФ. И никаких ограничений, связанных с тем, кому страховая компания будет выплачивать возмещение, в НК нет.

Поэтому не важно, кто выгодоприобретатель: вы, или же собственник автомобиля, или какое-то третье заинтересованное лицо (например, банк, если машина была куплена в кредит)п. 1 ст. 930 ГК РФ.

Деньги, полученные по КАСКО от страховой компании, — в доходы

Н.Ф. Якоренко, г. Оренбург

У нас страховка КАСКО. Водитель попал в аварию. Мы условились со страховой, что она выплатит нам деньги, а мы сами договоримся с сервисным центром о ремонте нашей машины. Как учитывать страховые выплаты, которые мы получим от страховой компании, и когда? И как учесть расходы на ремонт?

: Если ваша организация сама платит за ремонт машины, то полученные от страховой компании деньги нужно показать в доходах, а затраты на ремонт — в расходах.

Доход в виде полученного страхового возмещения в бухгалтерском учете надо отразить как прочийп. 7 ПБУ 9/99, а в налоговом — как внереализационныйп. 3 ст. 250 НК РФ. Дата, на которую вы должны учесть доход, и в бухгалтерском, и в налоговом учете будет одинаковая. Это будет дата принятия страховой компанией решения о выплате страхового возмещенияп. 10.2 ПБУ 9/99; ст. 250, подп. 4 п. 4 ст. 271 НК РФ.

Расходы на ремонт машины, попавшей в аварию, вы можете учесть (как в бухгалтерском, так и в налоговом учете) в качестве:

- <или>расходов на ремонт основных средствп. 5 ПБУ 10/99, п. 7 ПБУ 10/99; п. 1 ст. 260 НК РФ;

- <или>прочих расходов, связанных с аварией. В бухучете они будут прочимип. 13 ПБУ 10/99, а в налоговом учете — внереализационнымиподп. 6 п. 2 ст. 265 НК РФ.

Независимо от того, к какому виду вы отнесете свои ремонтные расходып. 4 ст. 252 НК РФ, общая сумма прибыли (или убытка) от этого не изменится.

Если автосервис — плательщик НДС, то вы можете принять к вычету входной налог по расходам на ремонт. Тот факт, что страховая компания выплачивает вам возмещение, не препятствует вычетуПисьма Минфина России от 29.07.2010 № 03-07-11/321, от 15.04.2010 № 03-07-08/115. Главное — чтобы выполнялись общие условияп. 2 ст. 171, п. 1 ст. 172 НК РФ:

- вы должны использовать автомобиль в деятельности, облагаемой НДС;

- вы должны отразить в бухучете результаты выполненных ремонтных работ;

- у вас должен быть счет-фактура от автосервиса.

Расходы на ремонт машины учитываем полностью, даже если они больше страхового возмещения

Т.В. Солкина, г. Дмитровск

Не будет ли у нас сложностей с налоговой, если наши расходы на ремонт машины будут больше того, что нам выплатила страховая компания?

: Из-за этого у вас не должно возникнуть споров с проверяющими. Ведь ваши расходы экономически обоснованны и документально подтвержденып. 1 ст. 252 НК РФ. И то, что страховая компания не возместила вам полностью ваши расходы, не делает их необоснованными. Такой точки зрения придерживаются и Минфин, и арбитражные судыПисьмо Минфина России от 31.03.2009 № 03-03-06/2/70; Постановления ФАС МО от 14.05.2010 № КА-А40/4457-10; ФАС УО от 07.07.2008 № Ф09-4771/08-С3.

Если страховая сама ремонтирует машину, доходы и расходы в учете можно не показывать

Д.К. Домурий, г. Москва

Наш водитель попал в аварию. Страховая компания, у которой мы застраховались по КАСКО, сама взялась отремонтировать машину (в авторизованном сервисном центре). В итоге мы сдали в этот сервис-центр битую машину, а получили уже починенную. Как отразить это в учете, если мы даже не знаем, сколько стоил ремонт?

: Если ремонт займет много времени, то передачу машины страховой компании (или выбранному ей сервисному центру) можно отразить в бухгалтерском учете проводкой по субсчетам счета 01 «Основные средства». К примеру, так: Дт 01-«Основные средства, переданные в ремонт» – Кт 01-«Основные средства в эксплуатации». Это позволит вам достоверно отразить в учете, где находится машина, и не будет сложностей при инвентаризации. После получения автомобиля из ремонта вы сделаете обратную проводку. На амортизацию ремонт машины и перевод ее на другой субсчет никак не повлияют — вы по-прежнему начисляете ее как в бухгалтерском, так и в налоговом учете.

Но можно всего этого и не делать. Главное — сохранять документы на передачу машины в сервисный центр.

А вот о стоимости ремонта у вас данных нет, к тому же заказчик — не вы, а страховая компания. Значит, не надо показывать в бухгалтерском и налоговом учете ни доходы в виде страхового возмещения, ни расходы на ремонтп. 2 ПБУ 9/99, п. 6 ПБУ 9/99; п. 2 ПБУ 10/99, п. 6 ПБУ 10/99; статьи 251, 252 НК РФ.

Кстати, именно такой вариант ремонта застрахованной машины особо выгоден тем, кто применяет упрощенную систему с объектом «доходы».

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Автомобиль»:

Страховое возмещение облагается налогом на прибыль

Чтобы разобраться, облагается ли налогом страховая выплата, давайте для начала определимся, какие здесь могут быть случаи и особенности.

-

Во-первых, законодательство в области налоговых правоотношений в общем виде предусматривает два вида налогоплательщиков:

Во-первых, законодательство в области налоговых правоотношений в общем виде предусматривает два вида налогоплательщиков:

- физические лица, то есть мы с вами;

- юридические лица, которыми являются предприятия.

- Во-вторых, учитывая, что страховые возмещения, поступая к нам, увеличивают имеющийся у нас капитал, они признаются доходом физического или юридического лица.

- В-третьих, договор ОСАГО со страховщиком может заключить как физическое лицо, так и предприятие, имея на балансе транспортные средства. Соответственно, и страховые выплаты могут получать и физические, и юридические лица, которые признаются доходом и служат причиной возникновения объекта налогообложения.

Во-первых, законодательство в области налоговых правоотношений в общем виде предусматривает два вида налогоплательщиков:

Во-первых, законодательство в области налоговых правоотношений в общем виде предусматривает два вида налогоплательщиков:

Значит, плательщиками могут быть как физические, так и юридические лица. Поэтому вид налога зависит от категории субъекта. А налог может взиматься только тот, объект налогообложения по которому рассчитывается исходя из суммы дохода.

Однако то обстоятельство, что появляется доход и объект налогообложения, не означает, что в любом случае должен быть уплачен налог, ввиду того что существует множество преференций, и не все доходы в итоге являются налогооблагаемыми.

Для граждан

Физические лица уплачивают налог на доходы (НДФЛ), порядок начисления и уплаты которого регламентирован главой 23 Налогового кодекса России. Так, кодекс устанавливает, что:

- страховые выплаты относятся к доходам (статья 208);

- данные возмещения не подлежат налогообложению как выплаты по договорам обязательного страхования (статья 213).

Таким образом, физические лица не должны уплачивать НДФЛ со страховых выплат по ОСАГО.

Индивидуальные предприниматели не являются юридическими лицами, поэтому на них распространяются те же правила, которые установлены для физических лиц. Следовательно, НДФЛ с таких доходов они также не перечисляют.

Для юридических лиц

С юридических лиц взимается налог на прибыль, суть которого такова, что объект налогообложения определяется как разница между доходами и расходами. Положения о порядке обложения этим налогом закреплены главой 25 НК РФ. В частности, установлено, что:

-

в состав внереализационных доходов входят суммы возмещения убытков и ущерба (статья 250);

в состав внереализационных доходов входят суммы возмещения убытков и ущерба (статья 250); - статьёй 251 обозначен исчерпывающий перечень доходов, не учитываемых при определении налоговой базы, в котором отсутствуют суммы возмещения ущерба;

- к внереализационным расходам приравниваются убытки от аварий и чрезвычайных ситуаций (статья 265).

в состав внереализационных доходов входят суммы возмещения убытков и ущерба (статья 250);

в состав внереализационных доходов входят суммы возмещения убытков и ущерба (статья 250);Таким образом, страховые выплаты по ОСАГО входят в состав доходов предприятия, а траты на устранение последствий повреждения корпоративного транспортного средства входят в состав расходов.

Учитывая, что налогом на прибыль облагается только разница между доходами и расходами, то:

- если убытки больше полученного возмещения или равны ему, налог на прибыль не будет взиматься;

- если убытки окажутся меньше возмещения, то облагаться будет только часть страховой выплаты, которая превышает значение полученных убытков.

Доходы физических лиц облагаются НДФЛ в соответствии с принципами, отражёнными в главе 23 НК РФ. Налоговая ставка по данному налогу применяется в размере 13%. Однако исходя из сути норм статьи 208 НК РФ, страховые выплаты по ОСАГО, выплаченные в пользу граждан, не должны облагаться налогом, а значит, ничего платить не нужно.

Ввиду этого, гражданам не стоит беспокоиться о том, каким образом платить налог.

Хозяйствующие субъекты не всегда исчисляют налог на прибыль с сумм, полученных в качестве возмещений по договорам ОСАГО. Облагается не полный размер выплат, а исключительно разница между суммой страховой выплаты и фактическими затратами на восстановление автомобиля или покупку нового в случае его полной гибели.

Ставка налогообложения установлена в размере 20%. Например, если:

- сумма страхового возмещения по ОСАГО составила 50 тыс. руб.;

- а фактические расходы на починку машины сложились в размере 45 тыс. руб.;

- то объектом налогообложения по налогу на прибыль будет признаваться разница в размере 5 тыс. руб.;

- а налоговый платёж составит 1 тыс. руб.

Налог со страховых выплат подлежит уплате в том же порядке, как и при получении других видов доходов. Момент уплаты зависит от того, какой метод используется при признании доходов и расходов:

- при методе начисления не имеет значения, когда фактически поступили денежные средства, и когда осуществлены затраты на ремонт машины. Они должны признаваться в тот момент, в котором они имели место. Поэтому налог должен быть перечислен в бюджет сразу без ожидания получения денег;

- при кассовом методе платить следует только после того, как страховая выплата поступит на счёт компании.

Также при начислении и уплате рассматриваемого обязательного платежа следует действовать согласно правилам, установленным статьёй 286 НК РФ. Так, налог на прибыль платится путём перечисления ежемесячных авансовых платежей, рассчитанных исходя из налогооблагаемой прибыли и ставки.

Хозяйствующие субъекты не всегда исчисляют налог на прибыль с сумм, полученных в качестве возмещений по договорам ОСАГО. Облагается не полный размер выплат, а исключительно разница между суммой страховой выплаты и фактическими затратами на восстановление автомобиля или покупку нового в случае его полной гибели.

Бухгалтерский учет пособий по социальному страхованию

Согласно пункту 1 статьи 8 Федерального закона от 29 декабря 2004 года №202-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2005 год» пособие по временной нетрудоспособности вследствие заболевания (за исключением профессиональных заболеваний) выплачивается застрахованному за первые два дня временной нетрудоспособности за счет средств работодателя. Сумма начисленного пособия по временной нетрудоспособности, выплачиваемая за счет средств работодателя, в соответствии с пунктами 5, 8 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99″ относится в бухгалтерском учете к расходам по обычным видам деятельности.

В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», начисление пособия за первых два дня отражается проводками:

Дебет 20,26,44 Кредит 70 –начислено пособие за счет средств работодателя.

Пример 1.

Работнице торговой фирмы начислено пособие по временной нетрудоспособности по временной нетрудоспособности в сумме 2754,22 рубля. Из них выплачено пособие за счет средств работодателя в сумме 688,56 рубля, за счет средств ФСС РФ — 2065,66 рубля.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 44 | 70 | 688,56 | Начислено пособие по временной нетрудоспособности за счет средств фирмы |

| 69 | 70 | 2065,66 | Начислено пособие по временной нетрудоспособности за счет средств ФСС РФ |

| 70 | 68 | 358 | Удержан НДФЛ (2754,22 х 13%) |

| 70 | 50 | 2396,22 | Выплачено пособие работнице (2754,22-358) |

Расчет НДФЛ приведен без учета иных выплат, учитываемых при определении налоговой базы по НДФЛ, и стандартных налоговых вычетов.

Окончание примера.

Расчеты по социальному страхованию ведутся на счете 69 «Расчеты по социальному страхованию и обеспечению»/субсчет 69-1 «Расчеты по социальному страхованию». Операции по начислению и выплате пособий отражаются следующими бухгалтерскими проводками:

Дебет 69-1 Кредит 70 – начисление пособий;

Дебет 70 Кредит 50 – выплата пособий.

Выплаты пособий осуществляются за счет ЕСН в части, перечисляемой в ФСС РФ. Сумма ЕСН, подлежащего уплате, уменьшается на сумму начисленных пособий.

Пример 2.

За I квартал организацией начислен ЕСН в части, перечисляемой в ФСС РФ, в сумме 12 400 рублей. Сумма начисленных пособий по социальному страхованию — 10 200 рублей.

Подлежит уплате: 12 400 – 10 200 = 2200 рублей.

Операции оформляются следующими бухгалтерскими проводками:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 20, 26 | 69-1 | 12 400 | Начислен ЕСН в части ФСС РФ |

| 69-1 | 70 | 10 200 | Начислены пособия по социальному страхованию |

| 69-1 | 51 | 2200 | Перечислено в ФСС РФ |

Окончание примера.

Если сумма начисленных пособий превышает сумму ЕСН в части, перечисляемой ФСС РФ, то организация обращается в отделение ФСС РФ с заявлением о возмещении расходов на выплату пособий.

Пример 3.

За I квартал организация начислила ЕСН в части, перечисляемой ФСС РФ, в сумме 10 200 рублей. Сумма начисленных пособий по социальному страхованию — 12 400 рублей. Организация обратилась в отделение ФСС РФ с заявлением о возмещении суммы, необходимой для выплаты пособий.

Сумма возмещения: 12 400 – 10 200 = 2200 рублей.

Операции оформляются следующими бухгалтерскими проводками:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 20,26 | 69-1 | 10 200 | Начислен ЕСН в части ФСС РФ |

| 69-1 | 70 | 12 400 | Начислены пособия по социальному страхованию |

| 51 | 69-1 | 2200 | Получены средства от ФСС РФ на выплату пособий |

| 50 | 51 | 2200 | Получены деньги в кассу организации |

| 70 | 50 | 12 400 | Выплачены пособия по социальному страхованию |

Окончание примера.

Если страхователь имеет задолженность по уплате единого социального налога (взноса) и не может осуществлять выплату пособий по государственному социальному страхованию вследствие отсутствия средств на своих банковских счетах, то в соответствии с пунктом 3.7. Инструкции о порядке учета и расходования средств обязательного социального страхования, утвержденной Постановлением ФСС РФ от 9 марта 2004 года №22 «Об утверждении инструкции о порядке учета и расходования средств обязательного социального страхования» (далее Инструкция №22) по заявлению страхователя отделение Фонда может принять решение о выделении средств страхователю на указанные цели либо о выплате пособий.

Выделение средств страхователю производится на основании следующих документов:

— письменного заявления страхователя;

— расчетной ведомости по форме 4-ФСС РФ) и (или) отчета по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей (форма 4а-ФСС РФ) или промежуточной расчетной ведомости по средствам Фонда за соответствующий календарный месяц, подтверждающей начисление расходов по обязательному социальному страхованию;

— копий платежных поручений, подтверждающих уплату за соответствующий период единого социального налога (кроме страхователей, имеющих льготы по уплате единого социального налога), единого сельскохозяйственного налога, единого налога на вмененный доход для отдельных видов деятельности или единого налога, уплачиваемого при упрощенной системе налогообложения;

— заверенных надлежащим образом копий документов, подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию.

При выделении средств страхователям-работодателям, являющимся плательщиками единого социального налога, в случае необходимости, отделение Фонда проводит документальную камеральную или выездную проверку.

Выделение средств страхователям-работодателям осуществляется по решению руководителя или заместителя руководителя отделения (филиала отделения) Фонда в двухнедельный срок после представления страхователем всех необходимых документов.

Пример 4.

За I квартал организация начислила пособия по социальному страхованию в сумме 14 600 рублей. Сумма начисленного ЕСН в части, перечисляемой в ФСС РФ, составляет 16000 рублей. В течение квартала суммы налога не перечислялись ввиду отсутствия денежных средств на расчетном счете организации. Организация обратилась в отделение ФСС РФ с заявлением о перечислении денежных средств на выплату пособия. ФСС РФ перечислил на счет организации 14 600 рублей. Задолженность организации перед отделением ФСС РФ — 16 000 рублей.

Операции оформляются следующими бухгалтерскими проводками:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 20, 26 | 69-1 | 16 000 | Начислен ЕСН в доле ФСС РФ |

| 69-1 | 70 | 14 600 | Начислены пособия по социальному страхованию |

| 51 | 69-1 | 14 600 | Получены средства от ФСС РФ на выплату пособий |

| 50 | 51 | 14 600 | Получены деньги в кассу организации |

| 70 | 50 | 14 600 | Выплачены пособия работникам |

Окончание примера.

Инструкция №22 устанавливает порядок учета и расходования средств обязательного социального страхования. При этом расходование средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний данной Инструкцией не регулируется (пункт 1.1).

Одним из нововведений является выплата пособий отдельным категориям работников путем прямого перечисления начисленной суммы с банковского счета отделения ФСС РФ на лицевой счет работника в банке (или почтовым переводом). Категории таких работников и соответствующие случаи перечислены в пункт 3.5 Инструкции №22:

Ø пособий по временной нетрудоспособности и по беременности и родам, неработающим гражданам, уволенным в связи с ликвидацией предприятия, у которых нетрудоспособность, длящаяся свыше месяца, или отпуск по беременности и родам наступили в течение месячного срока после увольнения с работы;

Ø пособий по временной нетрудоспособности бывшим военнослужащим, заболевшим в течение месячного срока после увольнения со срочной службы;

Ø в других исключительных случаях (пропущен срок обращения за пособием при наличии права на его получение до ликвидации организации, стихийное бедствие, авария и тому подобное.).

Выплата пособий по обязательному социальному страхованию в таких случаях осуществляется отделением (филиалом отделения) Фонда на основании:

ü письменного заявления работника;

ü документов, являющихся основанием для назначения и выплаты пособия;

ü документов, необходимых для исчисления пособий (для пособий по временной нетрудоспособности и по беременности и родам);

ü документов, подтверждающих наличие обстоятельств, указанных в пункте 3.5 Инструкции №22.

Решение о выплате пособий принимается руководителем или заместителем руководителя отделения (филиала отделения) Фонда в двухнедельный срок после представления страхователем всех необходимых документов.

Инструкцией о порядке учета и расходования средств обязательного социального страхования, так же, определен порядок выплаты пособий организациями, применяющими специальные налоговые режимы. При переходе с упрощенной системы налогообложения на общий режим страхователи начинают выплачивать пособия за счет ЕСН с того месяца, в котором они осуществили переход.

Расходы на оздоровительные путевки детей работников страхователи могут осуществлять в пределах сумм, утвержденных для них отделением ФСС на календарный год. По мере выдачи путевок их стоимость можно относить на расходы по социальному страхованию (в пределах величины, установленной федеральным законом о бюджете Фонда на очередной финансовый год).

Более подробно с вопросами, касающимися больничных и иных пособий по социальному страхованию, Вы можете познакомиться в книге ЗАО «BKR-Интерком-Аудит» «Больничные и иные пособия по социальному страхованию».

Добавить комментарий